Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

- Какие КВР и КОСГУ использовать для госзакупок

- По какому коду из КОСГУ учесть расходы на разработку и изготовление плана эвакуации

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- КОСГУ: выплаты сотрудникам с 2021 года

- Утвержден новый код КОСГУ по расходам для целей капвложений

- С какого косгу оплатить гос экспертизу сметной документации

- Взносы На Капремонт С 2021 Года С Какой Статьи Бюджетной Классификации Платить

- Коды бюджетной классификации (КБК) на 2021 год

- Бюджетная классификация и — взносы на капитальный ремонт

- Квр и косгу в 2021 году для бюджетных учреждений

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Бюджетное учреждение оплачивает организационный взнос в соревновании: какой будет КВР и КОСГУ

- Какие используют КБК для оплаты ИП патента в 2021 году

- Учет расчетов по уплате взносов на капремонт многоквартирного дома

- Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

- Учет текущего ремонта

- Учет капитального ремонта

- Взносы По Капремонту Какой Применять Квр И Косгу В 2021 Году

- Косгу на расходы за капремонт

- Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

- КОСГУ-2021: учитываем новшества

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

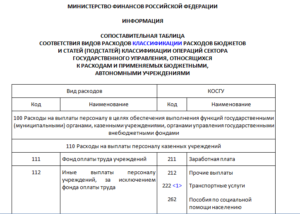

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Взносы на капитальный ремонт: статья КОСГУ

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

По какому коду из КОСГУ учесть расходы на разработку и изготовление плана эвакуации

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Дорожные знаки относите к материальным запасам на статью КОСГУ 340 «Увеличение стоимости материальных запасов». Инструкция № 157н рекомендует использовать классификацию объектов ОС, установленную ОКОФ.

Согласно новому классификатору ОК 013-2014 (СНС 2008) и переходным ключам между редакциями ОК 013-94 и ОК 013-2014, дорожные знаки не являются основными фондами.

Поэтому расходы на приобретение дорожных знаков следует отразить по статье КОСГУ 340.

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

КОСГУ: выплаты сотрудникам с 2021 года

- Компенсации за переезд, поездки на работу и обратно, закупка спецодежды, инструментов, оборудования и прочие затраты, обусловленные необходимостью исполнения рабочих обязанностей.

- Социальные пособия, включая «детские» выплаты, декретные, больничные пособия и компенсации при увольнении, пособия по утере трудоспособности, гибели от несчастного случая и др.

- Базовый заработок – тарифные ставки, оклады, надбавки постоянного характера.

- Надбавки за занятость в выходные дни, ночные часы, сверхурочку или иные виды ненормированного режима.

- Ежегодные стимулирующие выплаты или дополнительные – премии, 13-ая зарплата и т.д.

- Разовые стимулирующие выплаты, начисленные по итогам вклада работника в общие результаты работы и др.

Рекомендуем прочесть: Оспаривание договора дарения квартиры

Утвержден новый код КОСГУ по расходам для целей капвложений

3. Если оплачиваете монтажные работы по коду 228, на учете уже должно стоять требующее монтажа оборудование. Это оборудование оплачивайте по коду 340 и учитывайте в составе материальных запасов. Оплата по коду 228 стоимости монтажа и стоимости оборудования может стать поводом для разногласий с проверяющими.

https://www.youtube.com/watch?v=ieX5GWiYjzI

Более того, с 1 января 2021 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2021 г. № 209н . В настоящее время приказ находится на регистрации в Минюсте России. Из Указаний № 65н соответствующие положения планируют исключить.

С какого косгу оплатить гос экспертизу сметной документации

Взносы На Капремонт С 2021 Года С Какой Статьи Бюджетной Классификации Платить

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

К материальным запасам, независимо от срока полезного использования, относится оборудование, которое нужно монтировать или устанавливать требующее. В состав такого оборудования включаются и материальные ценности для строительно-монтажных работ.

Коды бюджетной классификации (КБК) на 2021 год

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения.

У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды.

Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

Бюджетная классификация и — взносы на капитальный ремонт

Таким образом, исходя из определенных законодательством целей создания государственных (муниципальных) учреждений и статьи 69.

1 Бюджетного кодекса финансовое обеспечение деятельности казенных учреждений, в том числе уплата ими взносов на капитальный ремонт общего имущества в многоквартирном доме, осуществляется за счет бюджетных ассигнований на обеспечение выполнения функций казенных учреждений.

Имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью, а от имени муниципального образования права собственника осуществляют органы местного самоуправления и лица, указанные в статье 125 Гражданского кодекса (п. 1, 2 ст. 215 ГК РФ). Право оперативного управления на недвижимые вещи подлежит государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним (п. 1 ст. 131 ГК РФ).

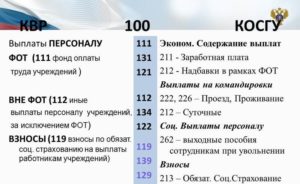

Квр и косгу в 2021 году для бюджетных учреждений

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Рекомендуем прочесть: Код льготы ветерана труда

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Применение Квр и косгу в 2021 году для бюджетных учреждений

- подстатьей 12К «Доходы от концессионной платы» КОСГУ, на которую относятся доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения.

- подстатьей 12Т «Доходы от простого товарищества» КОСГУ, на которую относятся доходы по операциям, осуществляемым в процессе совместной деятельности по договору простого товарищества.

- подстатьей 137 «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- подстатьей 13S «Доходы по выполненным этапам работ по договору строительного подряда»;

- статьей 190 «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье 189 КОСГУ).

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

Бюджетное учреждение оплачивает организационный взнос в соревновании: какой будет КВР и КОСГУ

Обоснование: В соответствии с пп. 5(1).2 п. 5(1) разд. III Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.

2013 N 65н (далее — Указания N 65н), расходы на закупку товаров, работ, услуг для обеспечения государственных (муниципальных) нужд, а также расходы государственных (муниципальных) учреждений, не отнесенные к иным элементам видов расходов, относятся на вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Ответ: По нашему мнению, расходы на уплату организационного взноса при направлении студентов для участия в шоу-программе, проводимой в соревновательных целях, необходимо отразить по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ.

Какие используют КБК для оплаты ИП патента в 2021 году

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Перечисление может осуществляться как одним платежом, так и путем поквартального распределения выплаты, но в любом случае лучше платить поквартально, так как в этом случае может осуществляться и поквартальное сокращение налоговых платежей.

Учет расчетов по уплате взносов на капремонт многоквартирного дома

Чтобы организовать подомовой (поквартирный) учет взносов, начисленных или перечисленных в фонд капитального ремонта, в План счетов программы «1С:Бухгалтерия государственного учреждения 8» можно ввести служебный забалансовый счет. Рекомендуем присвоить ему символьный номер, чтобы его нумерация не совпала с нумерацией счетов, вводимых Минфином, например ФКР «Фонд капитального ремонта».

Учет расходов на текущий и капитальный ремонт в учреждениях госсектора

Каждое здание рано или поздно нуждается в ремонте. Со временем изнашиваются конструкции и материалы, которые использовались при строительстве и отделке. Ремонт здания — это прежде всего безопасность людей, которые в нем находятся. В статье рассмотрим особенности учета ремонта в учреждениях госсектора.

Ремонт бывает капитальный и текущий. Разграничить понятия текущего и капитального ремонта объектов капитального строительства помогут следующие нормативно-правовые акты:

- Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ;

- Положение о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утв. Постановлением Госстроя СССР от 29.12.1973 № 279;

- Методика определения стоимости строительной продукции на территории РФ MAC 81-35.200, утв. Постановлением Госстроя России от 05.03.2004 № 15/1.

Учет текущего ремонта

Сначала о ремонте текущем. На основании ч. 6 ст. 55.24 Градостроительного кодекса РФ в целях обеспечения безопасности зданий и сооружений, в процессе их эксплуатации должен проводиться текущий ремонт.

Текущий ремонт зданий, сооружений проводится для того, чтобы обеспечить их надлежащее техническое состояние.

https://www.youtube.com/watch?v=EFEM_i9NfYo

Согласно п. 3.

4 Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений, утвержденного Постановлением Госстроя СССР № 279, к текущему ремонту зданий и сооружений относятся работы по систематическому и своевременному предохранению их частей и инженерного оборудования от преждевременного износа. Для этого должны проводиться профилактические мероприятия и устранение мелких повреждений и неисправностей.

В Приложении 3 к Постановлению Госстроя СССР № 279 можно найти перечень текущих ремонтных работ. В него, например, входит:

- ремонт отмостки вокруг здания с восстановлением до 20% общей площади отмостки;

- расшивка раствором мелких трещин в кирпичных стенах;

- антисептическая и противопожарная защита деревянных конструкций;

- смена неисправных оконных и дверных приборов;

- окраска помещений и отдельных конструкций.

Текущий ремонт объектов основных средств учреждения может быть выполнен как силами учреждения, так и в рамках договора подряда.

Незначительные текущие ремонтные работы могут в учреждении проводиться своими силами. Если в штате имеется рабочий по обслуживанию здания, то для проведения мелкого текущего ремонта не требуется заключение дополнительного гражданско-правового договора, так как работник получает заработную плату. В этом случае для ремонта могут понадобиться только расходные строительные материалы.

Заключая договор на приобретение строительных материалов необходимо руководствоваться федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Расходы учреждения на приобретение строительных материалов относятся на статью 340 КОСГУ «Увеличение стоимости материальных запасов».

Учет приобретенных строительных материалов нужно оформить бухгалтерскими записями:

1. Перечисление денежных средств в счет погашения задолженности перед поставщиком:

| Дт 0 302 34 830 | Кт 0 201 11 610 |

2. Принятие к учету строительных материалов. Строительные материалы принимаются к учету по фактической стоимости, в данном случае равной сумме, которая уплачена поставщику:

| Дт 0 105 34 340 | Кт 0 302 34 730 |

3. Списание израсходованных строительных материалов. Основанием для списания служит Акт о списании материальных запасов ф. 0504230. Расходы на ремонт объектов основных средств учреждением могут быть отнесены:

— на себестоимость готовой продукции, выполняемых работ, оказываемых услуг

| Дт 0 109 ХХ 272 | Кт 0 105 34 440 |

— на финансовый результат текущего года

| Дт 0 401 20 272 | Кт 0 105 34 440 |

Если учреждение осуществляет текущий ремонт с привлечением подрядчика, то договор также заключается с соблюдением положений федеральных законов 44-ФЗ, 223-ФЗ. В соответствии со ст. 704 ГК РФ, если иное не предусмотрено договором, работа выполняется из материалов подрядчика, его силами и средствами.

Например, бюджетным учреждением заключен договор с подрядной организацией на покраску фасада здания учреждения на общую сумму 200 000 руб.

Заключенным договором предусмотрена уплата авансового платежа в размере 50 000 руб.

В учетной политике бюджетного учреждения прописано, что затраты на ремонт объектов нефинансовых активов учитываются в составе накладных расходов. Следующие бухгалтерские записи возникнут в учете учреждения:

1. Перечислен аванс подрядчику за проведение ремонтных работ

| Дт 0 206 25 560 | Кт 0 201 11 610 | 50 000 руб. |

2. Произведен зачет перечисленного аванса

| Дт 0 302 25 830 | Кт 0 206 25 660 | 50 000 руб. |

3. Погашена задолженность перед подрядчиком за выполненные ремонтные работы

| Дт 0 302 25 830 | Кт 0 201 11 610 | 150 000 руб. |

4. Выполненные ремонтные работы отражены в составе накладных расходов учреждения

| Дт 0 109 70 225 | Кт 0 302 25 730 | 200 000 руб. |

Договором на выполнение ремонтных работ может быть предусмотрено, что подрядная организация производит текущий ремонт с использованием материалов, приобретенных учреждением.

Например, автономное учреждение заключило договор на работы по замене линолеума в здании. Материалы приобретены учреждением, их стоимость составила 325 000 руб., стоимость работ по договору — 75 000 руб. После проведения ремонта неизрасходованные материалы на сумму 3 000 руб. были возвращены подрядчиком. Все расходы осуществлялись за счет приносящей доход деятельности.

https://www.youtube.com/watch?v=DqjrHfJhS0c

В соответствии с п. 116 Инструкции № 157н передача материальных запасов подрядчику осуществляется на основании Требования-накладной ф. 0504204. Передаваемые материалы не списываются с балансового учета.

Одновременно их передача отражается на соответствующих забалансовых счетах.

Учет материальных запасов, переданных подрядчику, может быть организован на специально предусмотренном учетной политикой учреждения забалансовом счете или на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование». Это нужно указать в учетной политике.

Списание использованных подрядчиком материалов оформляется актом о списании материальных запасов ф. 0504230. Основаниями для его составления является акт приема-сдачи, в котором указано, что работы проведены с использованием материалов заказчика и перечень данных материалов.

В бухгалтерском учете должны быть сделаны следующие записи:

1. Закуплены строительные материалы:

| Дт 2 105 34 000 | Кт 2 302 34 000 | 325 000 руб. |

2. Переданы строительные материалы подрядчику по накладной с одновременным отражением на забалансовом счете 26:

| Дт 2 105 34 000 (подрядчик) | Кт 2 105 34 000 (склад) | 325 000 руб. |

| счет 26 |

3. Приняты на учет неиспользованные строительные материалы от подрядчика:

| Дт 2 105 34 000 (склад) | Кт 2 105 34 000 (подрядчик) | 3000 руб. |

| счет 26 |

4. Списаны израсходованные строительные материалы:

| Дт 2 109 70 272 | Кт 2 105 34 000 (подрядчик) | 322 000 руб. |

| счет 26 |

5. Оплачены ремонтные работы, выполненные подрядчиком

| Дт 2 302 25 000 | Кт 2 201 11 000 | 75 000 руб. |

6. Отражены выполненные работы по ремонту согласно акту:

| Дт 2 109 70 225 | Кт 2 302 25 000 | 75 000 руб. |

Учет капитального ремонта

Теперь о ремонте капитальном. В процессе капитального ремонта происходит замена или восстановление:

- строительных конструкций объектов капитального строительства;

- инженерно-технических систем и сетей, их элементов;

- отдельных элементов несущих конструкций на аналогичные или улучшающие их эксплуатационные показатели.

Это разъясняется в п. 14.2 ст. 1 Градостроительного кодекса РФ от 29.12.2004 № 190-ФЗ.

Согласно Приказу Минфина России от 01.07.2013 № 65н закупка товаров, работ, услуг в целях капитального ремонта государственного, муниципального имущества осуществляется по КВР 243. А текущий ремонт оплачивается по КВР 244. Для бухгалтера важно правильно определить вид ремонтных работ, чтобы верно применить КВР.

Необоснованное отнесение расходов на КВР 243 или 244 является основанием для привлечения должностных лиц учреждений к ответственности за нецелевое использование бюджетных средств.

Для того, чтобы обеспечить целевое использование бюджетных средств, еще на этапе принятия решения о заключении контракта на оплату строительных работ, нужно разобраться, будет ремонт текущим или капитальным.

Какие работы можно с уверенностью трактовать как капитальный ремонт, а какие отнести к ремонту текущему?

Важно знать, что вопросы квалификации работ в качестве капремонта или текущего ремонта не относятся к компетенции бухгалтерии. Задача бухгалтера правильно применить КБК только после получения заключения технических специалистов о виде запланированных строительных работ.

Поэтому необходимо проводить экспертизу сметной документации и экспертизу проектной документации на проведение капитального ремонта.

Порядок проведения экспертизы можно найти в «Положении о проведении проверки достоверности определения сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства…», утв. Постановлением Правительства РФ от 18.05.2009 № 427.

Взносы По Капремонту Какой Применять Квр И Косгу В 2021 Году

- с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов;

- с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг;

- с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

- с подстатьей 295 КОСГУ – административные штрафы.

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Косгу на расходы за капремонт

Государственное бюджетное учреждение здравоохранения (детское отделение поликлиники) размещается в помещении 1 этажа, расположенного в в жилом многоквартирном доме (имеется свидетельство о праве оперативного управления). Согласно жилищному законодательству капитальный ремонт оплачивается собственником имущества.

Учреждения, которым имущество передано в хозведение, оперативное управление, несут обязанности, аналогичные обязанностям собственников.Таким образом, в рамках подписания договора с ТСЖ, при формировании фонда капитального ремонта, поликлинике предложено ежемесячно платить взносы на капремонт.ВОПРОС. 1). По какой статье КОСГУ учреждению осуществлять расходы на капремонт?2).

Возможно ли данные расходы осуществлять за счет средств ОМС?

Отвечает Ольга Трошина, старший эксперт

1) Расходы учреждений – собственников помещений в многоквартирном доме по уплате взносов на капитальный ремонт общего имущества отразите по виду расходов 244 и подстатье КОСГУ 225. В бухучете начисление расходов по уплате взносов на капитальный ремонт отражайте на счете 302.

25 «Расчеты по работам, услугам по содержанию имущества» в корреспонденции со счетом 401.50 «Расходы будущих периодов» ( п. 320 Инструкции к Единому плану счетов № 157н). То есть проводка будет такая: Дебет 0.401.50.225 Кредит 0.302.25.000. Далее расходы будущих периодов нужно списывать на финансовый результат текущего финансового года.

Основание – отчет регионального оператора или информация банка, в котором открыт спецсчет для учета взносов.

https://www.youtube.com/watch?v=2SMp8B6cPKk

Рекомендуем прочесть: Молодая Семья Пермский Край Размер Субсидии

Госпошлина КВР 852 или КВР 853 — самая полная информация в нашей статье

Распределяя затраты по видам расходов, обязательно руководствуйтесь соответствием КВР и кодов КОСГУ. Так, КВР 851 и 852 соответствует КОСГУ 290 (прочие расходы). А КВР 853 соответствуют сразу шесть разных кодов:

В этом случае, мы попадаем под условия 44-ФЗ (о закупках), и должны пройти все его процедуры. Но ведь на данном этапе мы делаем ВЗНОСЫ. и никаких работ и услуг не оплачиваем. Почему бы не отнести эти расходы на КВР 853? Уплата иных платежей (введено Приказом Минфина России от 26.05.2014 N 38н)

КОСГУ-2021: учитываем новшества

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» или 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (в зависимости от характера поступлений – текущие или капитальные).

отнесение к социальным пособиям и компенсациям персоналу выплат, связанных с социальными рисками, такими как болезнь, утрата постоянного заработка, которые могут негативно сказаться на имущественном положении;

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и (или) целями предоставления

В части выплаты материальной помощи в рамках социальной поддержки обучающихся за счет средств стипендиального фонда, а также материальной помощи безработным гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- расчетов 210.02.000 и 210.04.000, обязательств 304.04.000, финансовых результатов 401.10.000 и 401.40.000, операций санкционирования 504.00.000 и 507.00.000, 508.00.

000 включаются статьи «доходные» КОСГУ 120-140 в 1-17 разрядах этих счетов аналитический код по классификационному признаку поступлений (КДБ);

- затрат группы 109.00.000, расчетов 206.91.290 и 208.91.290, обязательств 302.91.290, 304.04.290 и 304.05.290, финансовых результатов 401.20.

290, санкционирования 502.01.290 и 502.02.290 включается «расходная» статья КОСГУ 290.

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно. Кассовые поступления и выбытия по статьям КОСГУ 350 и 450 не отражаются.

Взносы на капитальный ремонт: статья КОСГУ

В соответствии с п. 1 ст. 169 ЖК РФ собственники помещений в многоквартирном доме обязаны уплачивать ежемесячные взносы на капитальный ремонт общего имущества в многоквартирном доме. В силу ч. 1 ст.

181 ЖК РФ собственники помещений в многоквартирном доме, принявшие решение о формировании фонда капитального ремонта на счете регионального оператора, а также собственники помещений в многоквартирном доме, не принявшие решение о способе формирования фонда капитального ремонта, в случае, предусмотренном ч. 7 ст. 170 ЖК РФ, обязаны заключить с региональным оператором договор о формировании фонда капитального ремонта и об организации проведения капитального ремонта в порядке, установленном ст. 445 ГК РФ, при этом уплата собственником помещения в многоквартирном доме взноса на капитальный ремонт на счет регионального оператора после получения им проекта такого договора считается его заключением.