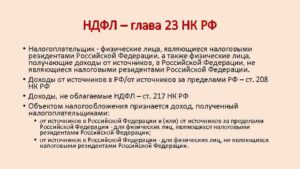

Статус налогового резидента – критерий, определяющий принадлежность субъекта налогообложения к экономической системе определенного государства. Статус обуславливает права и обязанности налогоплательщиков, а также предупреждает возникновение случаев двойного налогообложения.

- Общая характеристика понятия

- Условия признания физ. лиц

- Условия признания юрлиц

- Правовое регулирование

- Отличия статусов резидентов и нерезидентов РФ

- Размеры ставок

- Объекты налогообложения

- Налоговая база

- Предоставление вычетов

- Порядок исчисления

- Варианты подтверждения статуса

- Варианты подтверждения

- Пример изменения условий налогообложения после изменения статуса

- Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

- Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

- По указанным причинам для определения статуса предлагаю:

- Кто является резидентом РФ

- Налогообложение резидентов РФ

- Подтверждение статуса резидента РФ

- Являетесь ли вы налоговым резидентом рф

- Кто такой налоговый резидент РФ в 2021 году

- Кто является резидентом РФ

- Налоговые резиденты Российской Федерации — это

- Тема: Являюсь ли я налоговым резидентом РФ

- Кто такой налоговый резидент

- Хочу продать квартиру в России, являюсь резидентом другой страны

- Налоговый резидент

- Являетесь ли вы налоговым резидентом РФ

- Налоговый резидент РФ: кто это

- Налоговыми резидентами рф являются физические лица

- Кто является налоговым резидентом РФ

- Кто является резидентом и нерезидентом РФ

- Являюсь ли я налоговым резидентом рф — Права граждан

- Физическое лицо как налоговый резидент

- Чем отличается налоговый резидент от нерезидента?

- Объект налогообложения резидента

- Подтверждение статуса налогового резидента Российской Федерации

- Вопросы-ответы

- Легко ли это — стать налоговым резидентом РФ?

- Как выяснить свой резидентский статус?

- Как доказать резидентство?

- Что потеряет нерезидент?

Общая характеристика понятия

Налоговый резидент Российской Федерации – физическое, либо юридическое лицо, подлежащее налогообложению в пределах РФ на основании установленных законом признаков.

Согласно положениям Налогового кодекса, резидентство РФ присваивается:

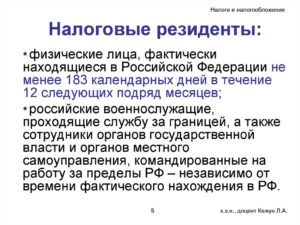

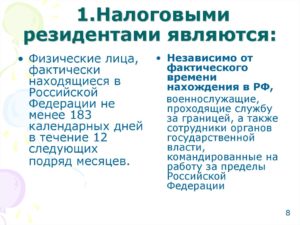

- Физ. лицам, находящимся в пределах РФ не менее полугода (суммарно 183 дня в течение 1 года);

- Юр. лицам, относящимся к налоговой системе РФ по установленным признакам.

Условия признания физ. лиц

Согласно законодательству РФ, условие признания физ. лица налоговым резидентом РФ – проживание на территории РФ в течение вышеозначенного срока. Гражданам РФ рассматриваемый статус присваивается автоматически (если не доказано обратное).

Иностранцы же (как граждане, так и апатриды) по умолчанию считаются нерезидентами – но лишь при условии отсутствия доказательств соответствия вышеозначенному критерию. Наличие ВНЖ не считается достаточным основанием для присвоения статуса.

Вышеозначенный срок пребывания не обязательно должен быть непрерывным. Однако данный срок не должен прерываться выездами за рубеж с целями обучения и/или лечения, либо работы на добыче нефтепродуктов, на морских месторождениях.Следующие ситуации не являются поводами для перевода физ.

лица в категорию нерезидентов:

- Отсутствие в России в связи с исполнением трудовых контрактных обязательств;

- Несение воинской, либо государственной гражданской службы за рубежом;

- Иные обстоятельства, установленные требованиями действующих международных договоров, определяющих порядок присвоения и аннулирования рассматриваемого статуса.

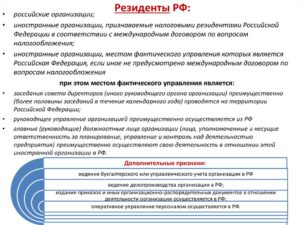

Условия признания юрлиц

Основной критерий признания юрлица резидентом РФ – принадлежность к российской налоговой системе, т.е. состояние юрлица на учете в ФНС РФ, а также своевременное исполнение своих налоговых обязательств.

Принадлежность же юрлица к означенной системе обуславливается территориальным принципом, т.е. местами:

- Регистрации организации;

- Расположения управляющего органа (например, центрального офиса);

- Осуществления целевой деятельности.

Т.о.

, налоговыми резидентами РФ являются:

- Все организации, зарегистрированные на территории РФ;

- Иностранные организации, фактически управляемые из РФ;

- Организации, зарегистрированные вне РФ, но считающиеся налоговыми резидентами РФ на основании требований международных договоров.

Правовое регулирование

Среди НПА, регламентирующих налоговое резидентство РФ (условия присвоения и отзыва, права и обязанности физ- и юрлиц, относящихся к данной категории) выделяются:

Отличия статусов резидентов и нерезидентов РФ

Ключевые различия данных статусов заключаются в:

- Размерах ставок налогов на доход и прибыль (для физ- и юрлиц соответственно);

- Перечне объектов налогообложения;

- Порядке определения налоговой базы;

- Возможности предоставления налоговых вычетов;

- Порядке исчисления налога на доход или прибыль.

Размеры ставок

Для резидентов (физ- и юрлиц) ставка ограничена значениями в 13 и 20 % соответственно. Для нерезидентов обеих означенных категорий значение ставки составляет 30 %. Однако в отдельных случаях для нерезидентов размер ставки может снизиться.

Условиями для этого являются:

- Принадлежность к определенной категории налогоплательщиков, среди которых: члены экипажей морских судов, переселенцы, беженцы, работники по трудовому патенту, обладатели статуса ВКС, граждане ЕАЭС.

Значение НДФЛ для означенных лиц составляет 13 %;

- Осуществление инвестиционной деятельности. Налоговая ставка на доход, полученный в результате вложения средств в российские организации, может быть понижена до 15 %.

Объекты налогообложения

Резиденты обязаны декларировать и уплачивать налоги на все доходы, в т.ч. поступившие из-за границы. Объект налогообложения для нерезидентов – только доходы, полученные в РФ.

Налоговая база

Для резидентов налоговая база исчисляется нарастающим итогом с последовательным ежемесячным начислением по всем полученным доходам. Для нерезидентов – определяется лишь суммой доходов, полученных за прошедший месяц.

Предоставление вычетов

Резидентам, при условии наличия на то законодательно установленных оснований, может быть предоставлен определенный налоговый вычет. Для нерезидентов данная возможность отсутствует.

Порядок исчисления

Для резидентов сумма налога рассчитывается последовательно – с начала календарного года, с нарастанием общего итога по результатам каждого прошедшего месяца. Для нерезидентов данная сумма рассчитывается по каждой отдельной сумме полученного дохода.

Варианты подтверждения статуса

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

https://www.youtube.com/watch?v=sVR8nVUKER0

Форма КНД 1120008

Скачать форму КНД 1120008.

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.Т.о.

, согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Скачать бланк заявления.

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Второй возможный вариант – направление запроса через интернет. С начала 2021 года налогоплательщик может запросить подтверждение собственного налогового статуса онлайн – через сайт service.nalog.ru.

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Пример изменения условий налогообложения после изменения статуса

- Оклад сотрудника – 20 тыс. руб.;

- С 01.01 по 31.07 отчетного года сотрудник не являлся налоговым резидентом (следовательно, ставка НДФЛ за данный период – 30 %):

- С 01.08 сотрудник получил статус резидента (что означает снижение ставки до 13 %).

Т.о., за семимесячный период суммарный доход сотрудника – 140 тыс. руб. При этом суммарный налог с его дохода – 42 тыс. руб.

(140 × 30 %).

После получения сотрудником статуса резидента налог, вычтенный работодателем за означенный семимесячный период, подлежит пересчету (поскольку для резидентов сумма налога рассчитывается последовательно – с начала года и с нарастанием общего итога).

По новой ставке суммарный размер налога составит 18,2 тыс. руб. (140 × 13 %). Следовательно, налоговая переплата за означенный период составляет 23,8 тыс. руб. (42 – 18,2).

Часть компенсации переплаты может быть перечислена работодателем в счет уплаты последующих налоговых платежей за оставшиеся 5 месяцев (с 01.08 по 31.12, при этом сумма налога – 13 тыс. руб.). Остаток же по переплате составит 10,8 тыс. руб. (23,8 – 13), получить которые сотрудник сможет обратившись в территориальное отделение ФНС с соответствующими подтверждающими документами.

Наличие, равно как и отсутствие статуса налогового резидента РФ имеет для налогоплательщика как положительные, так и отрицательные стороны. Однако состояние в данном статусе поможет избежать многих нежелательных ситуаций, связанных с уплатой налогов на доход.

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

https://www.youtube.com/watch?v=rgb78H3wouE

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Кто является резидентом РФ

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот — резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

- граждане Российской Федерации, зарегистрированные по месту жительства или месту пребывания в нашей стране (кроме живущих постоянно за рубежом);

- иностранцы, имеющие разрешение на постоянное пребывание в России (выдается работниками министерства внутренних дел);

- иностранные граждане с видом на жительство в Российской Федерации;

- иностранные работники, заключившие срочный трудовой договор с организацией, осуществляющей свою деятельность на территории России. Срок этого договора должен превышать 183 дня.

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

- если резидент выезжает за пределы нашей страны для лечения на срок не более 6 месяцев;

- выезд за границу на учебу сроком не более полугода.

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

- Налогообложение резидентов РФ

- Подтверждение статуса резидента РФ

Налогообложение резидентов РФ

Российским налоговым законодательством предусмотрена единая ставка налога на доходы физических лиц:

- для резидентов она составляет 13 процентов;

- нерезиденты оплачивают 30 процентов от дохода.

Разница в процентах существенная, а в цифрах выглядит очень внушительно.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

https://www.youtube.com/watch?v=OXioSK4y_NE

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 – 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Граждане России, постоянно проживающие и зарегистрированные на территории страны, являются налоговыми резидентами, если фирма их работодателя также является резидентом — зарегистрирована на территории Российской Федерации. НДФЛ резидентов РФ предусматривает ряд льгот:

- стандартные налоговые вычеты на самого налогоплательщика;

- вычеты на детей налогоплательщика: на первого и второго ребенка — 1 400 рублей в месяц, на третьего и последующих — 3 000 рублей ежемесячно.

Пример 2. Синицина Ирина Сергеевна работает постоянно на фабрике в Московской области. Она гражданка России, зарегистрирована по месту жительства в поселке, где расположена ее фабрика. У нее двое несовершеннолетних детей. За месяц Ирина Сергеевна заработала 50 000 рублей.

На нее распространяется налогообложение резидентов РФ: 50 000 – 1 400 (вычет на первого ребенка) – 1400 (вычет на второго ребенка) = 47200 * 0,13 (процент налога на доходы для резидентов) = 6 136 рублей (налог на доходы с резидента РФ). Физические лица, не являющиеся резидентами РФ, с такого же дохода заплатят 15 000 рублей налога: 50 000 * 0,30 (процент налога на доходы для нерезидентов) = 15 000.

Подтверждение статуса резидента РФ

Чтобы пользоваться налоговыми льготами, надо убедиться в том, являетесь ли вы налоговым резидентом РФ, отвечает ли ваш статус всем тем условиям, которые необходимы для резидента. Налоговый резидент РФ — это законопослушный плательщик налога на доходы в казну нашей страны.

Если вы работаете по трудовому договору, то бухгалтер, оформляя справку 2-НДФЛ, подтверждает, что в отчетный период вы являлись резидентом РФ, поэтому налоговая ставка НДФЛ составляет 13%. То есть, в большинстве случаев при получении налоговых вычетов вам не надо самостоятельно запрашивать подтверждение статуса резидента.

Налогоплательщикам, не являющимся гражданами России, а также некоторым категориям работников с российским гражданством, приходится получать подтверждение статуса резидента РФ.

Чтобы подтвердить статус налогового резидента РФ, необходимо обратиться в налоговую службу. Для этого надо составить заявление. Законом не предусмотрена специальная форма такого заявления, но перечень основных данных, которые надо отобразить в этом документе, всё же имеются:

- кто просит выдать подтверждение (фамилия, имя, отчество полностью);

- точный адрес заявителя;

- год, за который требуется выдать подтверждение;

- ИНН заявителя;

- перечень прилагаемых к заявлению документов;

- способ контакта (телефон, электронная почта).

Вместе с заявлением необходимо представить копии трудового договора, документа, удостоверяющего личность заявителя. Предоставляется также таблица расчета времени нахождения заявителя на территории России (не менее 183 дней) с подтверждающими документами:

- табель учета рабочего времени;

- копии авиабилетов или других проездных документов;

- справка с места работы и некоторые другие документы.

На рассмотрение заявления о выдаче подтверждения законом отводится 30 календарных дней. Но надо учитывать, что налоговая служба может выдать подтверждающий документ за текущий год не ранее 3 июля этого же года, когда подтвердится 183-дневный срок пребывания заявителя на территории России.

Являетесь ли вы налоговым резидентом рф

Работодатель не имеет возможности осуществить проверку, в ходе которой выясниться, являетесь ли вы налоговым резидентом или нет.

Он может выдвинуть требование о написании заявления, где будет высказана просьба о том, чтобы ФНС признала вас резидентом.

Для этого нужно подтвердить тот факт, что вы находились шесть из двенадцати месяцев годового периода в РФ. Здесь и пригодится один из выше названных документов.

- зарегистрирована на территории РФ (то есть российская);

- иностранная, но согласно международной договоренности соответствует статусу налогоплательщика РФ;

- иностранная, но местом ее управления является наше государство (при условии, что в междугородной договоренности другое не предусмотрено).

Кто такой налоговый резидент РФ в 2021 году

Для возможности получения официального документа из налоговой инспекции относительно резидентства, физическое лицо либо же компания, в обязательном порядке должно предоставить заявление в Межрегиональную инспекцию налоговой ФНС по централизованной обработке сведений (МИ ФНС по ЦОД).

Если говорить о возможности подтверждения статуса налогового резидента тех ситуациях, которые не связаны с уплатой в России различных налогов и сборов, которые четко предусмотрены соглашение относительно избегания двойного налогообложения, то НК РФ не заставляет физических лиц подтверждать наличие подобного статуса непосредственному работодателю.

Кто является резидентом РФ

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 – 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

Налоговые резиденты Российской Федерации — это

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами.

К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами.

Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня.

В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от совокупного дохода.

https://www.youtube.com/watch?v=BylyZTjiOSM

Рекомендуем прочесть: Автобус Маршрут Номер 2 Какие Льго Ные Прездные

Это понятие в настоящее время предусматривает постоянное проживание на территории государства не меньше 183 дней в течение 12 месяцев, следующих один за другим.

При этом период пребывания физического лица в стране не прерывается на срок его выезда за пределы страны для прохождения обучения или лечения (до 6 месяцев).

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

Тема: Являюсь ли я налоговым резидентом РФ

вместе с тем, полагаю, что у налогового органа сейчас нет отработанного механизма проверки всех въезжающих/выезжающих налогоплательщиков на предмет резидентства РФ.

поэтому, если Вы просто выехали за пределы РФ не снимаясь с учета по месту жительства, а декларацию подали как резидент РФ, то выявление этого факта остается маловероятным, но возможным.

PS если резидентство проверять налорг не будет, а квартира была в собственности более трех лет, то налорг не должен даже спохватиться, так как резиденты РФ вообще не декларируют такую продажу и не платят налог с дохода.

Кто такой налоговый резидент

Согласно той же статьи 207, раздела 23 Налогового кодекса РФ любой переселенец из-за границы, переехав в Россию окажется налоговым нерезидентом в течение примерно 6-ти месяцев с момента пересечения границы.

Под этот статус также попадают и граждане РФ, постоянно проживающие за границей.

Иностранные граждане, получив гражданство РФ по упрощенной схеме за 3 месяца, также остаются налоговыми нерезидентами пока общий срок их непрерывного пребывания в РФ не составит 183 дня.

Работник, который сменил статус налогового резидента, для возврата НДФЛ должен лично обратиться в ИФНС, предварительно оформив декларацию 3-НДФЛ. Вместе с ней также необходимо представить документы, которые подтверждают смену статуса.

Отметим, что данные действия нужно проводить только по окончании года после смены статуса.

Хочу продать квартиру в России, являюсь резидентом другой страны

Далее, в налоговом праве есть еще такое понятие как «плательщик налога» ОНО НЕ ВСЕГДА = понятию налоговый резидент. Например, плательщиком НДФЛ по НК РФ являются как налоговые резиденты РФ, так и нерезиденты, но получающие доходы от источников на территории РФ.

Предположим, Вы не являетесь налоговым резидентом РФ, но получаете доход от источника на территории РФ (т. е. продаете свою квартиру физику или юрику в РФ).

При этом Вы будете являться плательщиком НДФЛ по НК РФ, но ставка налога для Вас будет повышенная (как для нерезидента). Так как это вид дохода упомянут в ст.

228 НК РФ ни физики, ни юрики в РФ которым Вы продадите квартиру не будут налоговыми агентами и не удержат налог из Ваших денег с перечислением в бюджет. То есть Вы должны сами будете подать декларацию и уплатить налог.

Налоговый резидент

Налоговый резидент – любое лицо, которое по законодательству государства подлежит в нем налогообложению на основе своего местожительства, своего постоянного местопребывания, места своей регистрации в качестве юридического лица, места нахождения своего руководящего органа или иного аналогичного критерия.

Для доходов, в отношении которых предусмотрены иные налоговые ставки при определении налоговой базы, нежели 13%, налоговые вычеты, включая стандартные вычеты, не применяются. То есть доход физического лица, не признаваемого налоговым резидентом РФ, облагается по повышенной ставке и не уменьшается на налоговые вычеты.

Являетесь ли вы налоговым резидентом РФ

Справка требуется для исключения двойного налогообложения, это основное ее назначение. К заявлению должны быть также приложены документы, которые могут послужить свидетельством получения доходов в другом государстве. Допускаются копии документов, которые должны иметь печать и подпись.

В качестве подтверждения может выступать договор или решение о выплате дивидендов или прочие подобные варианты. Если необходимо подтвердить резидентский статус за период, превышающий трехлетний срок, то могут потребоваться дополнительные свидетельства уплаты налогов.

Заявление, поданное в соответствии со всеми требованиями, рассматривается на протяжении 30 дней, после чего по нему может быть вынесено решение.

https://www.youtube.com/watch?v=PDn-tiKMzLg

Существует такое понятие, как налоговый резидент, которое может в определенной ситуации применяться к различным группам лиц.

К нему относятся российские современные организации и всевозможные действующие филиалы зарубежных компаний, подразделения, которые ведут деятельность непосредственно на территории государства, а также физические лица и ведущие свою деятельность ИП, российские и иностранные.

Это достаточно обширный список, и важно знать, являетесь ли вы налоговым резидентом РФ, поскольку это напрямую связано с порядком действующего на данный момент налогообложения на территории страны, а также всевозможными международными договорами, регулирующими этот процесс, которые государство на определенных условиях заключило с другими странами.

Налоговый резидент РФ: кто это

Для начала давайте обратимся к определению, данному налоговым законодательством. Согласно п. 2 ст. 207 НК, налоговый резидент РФ — это физическое лицо, которое проводит суммарно на российской территории не менее 183 дней в течение года (календарного).

Если физические лица являются налоговыми резидентами РФ, то это дает им право на особый порядок налогообложения на территории нашей страны. Уплачивать установленные на территории РФ налоги должно любое лицо, осуществляющее свою деятельность в пределах государства, независимо от прочих факторов. Но различия в вопросах налогообложения резидентов и нерезидентов весьма значительны.

- кто просит выдать подтверждение (фамилия, имя, отчество полностью);

- точный адрес заявителя;

- год, за который требуется выдать подтверждение;

- ИНН заявителя;

- перечень прилагаемых к заявлению документов;

- способ контакта (телефон, электронная почта).

На основании всего вышесказанного, можно говорить о том, что налоговыми резидентами могут быть все без исключения граждане, которые находятся на территории РФ и имеют прописку по своему месту нахождения либо проживания.

Налоговыми резидентами рф являются физические лица

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента – это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

2 ст. 207 НК РФ). Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации (п.

Кто является налоговым резидентом РФ

Для получения официального документа из налогового ведомства о налоговом резидентстве физлицо, как и организация, должно подать заявление в Межрегиональную инспекцию ФНС по централизованной обработке данных (МИ ФНС России по ЦОД) в соответствии с требованиями Информационного сообщения ФНС РФ «О процедуре подтверждения статуса налогового резидента Российской Федерации».

Понятие «налоговый резидент» может применяться к российским организациям, филиалам, представительствам и другим обособленным подразделениям иностранных организаций, осуществляющим деятельность на территории РФ, российским и иностранным физлицам, включая индивидуальных предпринимателей.

Наличие статуса налогового резидента РФ влияет на порядок налогообложения лиц в соответствии с российским законодательством, а также в соответствии с международными договорами, которые РФ заключила с иностранными государствами.

О том, когда организация или физлицо являются налоговыми резидентами РФ, расскажем в нашем материале, а также приведем образец заявления для подтверждения гражданином статуса налогового резидента РФ.

Кто является резидентом и нерезидентом РФ

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ «О валютном регулировании и валютном контроле».

Являюсь ли я налоговым резидентом рф — Права граждан

Налоговыми резидентами РФ являются все граждане, зарегистрированные либо проживающие здесь по факту около ста восьмидесяти трёх дней на протяжении двенадцати месяцев без выезда за границу. Это положение закреплено в законах,регулирующих операции с валютой, в том числе и межнациональные связи.

В некоторых законодательных актах указывается то, что налоговыми резидентами РФ признаются граждане, которые имеют определенные обязанности и права. Но в отдельных ситуациях данные понятия имеют значительны отличия в сфере использования.

Важно! Люди, проживающие в стране более 183 дней, не считаются налоговыми резидентами. К примеру, интуристы, прибывшие на курорт либо экскурсию, студенты, которые приезжают на учёбу, а также граждане, приехавшие сюда для трудоустройства. То есть, наличие у человека гражданства Российской Федерации не влияет на определение его резидентности.

Можно сказать, что налоговыми резидентами страны смогут быть граждане другой страны и даже лица без подданства. Гражданин, который не получает официальных доходов, не является налоговым резидентом (НР). Можно отметить то, что лица,не являющиеся НР России, относятся к налогоплательщикам исключительно только по прибыли.

Физическое лицо как налоговый резидент

НР является субъектом обложения налогов. Он имеет подобный статус из-за своего постоянного местонахождения. Все плательщики налоговых пошлин делятся на людей, которые являются резидентами и нерезидентами данного государства. Причисление плательщика налогов к данной группе обусловливает наличие его налогового статуса и надлежащую ему ответственность.

НР является физ. лицо, постоянно проживающее на территории Российского государства. Это касается и иностранных жителей, и лиц, не имеющих гражданства, однако которые по факту проживают на её территории не менее ста восьмидесяти трёх дней на протяжении всего года.

https://www.youtube.com/watch?v=8muEAzI-6cE

Статус резидентства в России необходимо продлевать каждый год. Есть такие ситуации, когда для установления резидентности одного лишь критерия о кратковременном проживании в государстве недостаточно.

В таком случае применяются другие признаки, а именно:

- месторасположение собственного жилья;

- личные и экономические связи;

- подданство.

Для юридического лица, являющегося плательщиком налогов,проводится тестирование в виде теста иностранной корпорацией, напрямую зависящее от той страны, в котором сформирован данный вид тестирования, а также фактического месторасположения, местности, в которой будет проводиться центральный контроль и управление, местности проведения действующего менеджмента фирмой, деловой цели.

Стоит отметить! Для того, чтобы быть НР юридические лица обязаны делать взносы в бюджет того государства, к которому они имеют прямое отношение по статусу, установленному для них налоговым кодексом.

Для каждого физического лица это считается принципиальным, так как от него зависит, какай налог необходимо платить тринадцать процентов как для резидента либо тридцать процентов как для нерезидента, потому что разница в сумме очень большая.

Для определения статуса резиденства гражданство не играет никакой роли.

А вот статус ФЛ НР имеет свои свойства, которые заключаются в том, что те лица, которые имеют статус резидентсва платят налог на доходы физических лиц только по прибыли, полученной лишь от источников страны. Статус резиденства они восстанавливают на каждый период выплаты компенсации.

Важно! Возвращение лишних денежных средств по налогу на доходы физических лиц возможно производить лишь в конце года. Осуществляется возврат непосредственно через налоговую структуру. На данный вид налогоплательщиков не оказывают влияние правила о стандартных, имущественных и социальных налоговых вычетах.

https://www..com/watch?v=sVR8nVUKER0

Засвидетельствовать статус резидентстваесть возможность при помощи всякого официального документа, который удостоверяет фактическое проживание на территории Российского государства больше ста восьмидесяти трёх дней. Подобными документами считается паспорт, где стоит пометка о приезде в данное государство, билеты, визы с печатями, справка о регистрации по месту временного пребывания.

Чем отличается налоговый резидент от нерезидента?

Согласно статьи одиннадцать Налогового Кодекса Российской Федерации НР государства являются ФЛ, по факту проживающие в данном государстве около ста восьмидесяти трёх дней.

То есть, статус резиденста РФ определяется исходя из длительности пребывания на территории страны в каждом календарном году (с первого января по тридцать первое декабря) без учёта последних и следующих периодов.

Резидентом называется ЮЛ либо ФЛ, которое зарегистрировано в стране и на которое в полном объёме распространяется закон.

Нерезидентом называется ЮЛ или ФЛ, которое работает в одном государстве, но постоянно зарегистрировано и живёт в другом.

Нерезиденты платят налог только с прибыли, которую получают от источников на территории Российской Федерации.Именно в этом заключаются различия между резидентом и нерезидентом.

Объект налогообложения резидента

Объектом налогообложения резидента считается его доходная часть, в частности, денежные средства, которые получены в виде оплаты труда, стипендий, пенсий и прочих видов доходов. Для резидентов объектом налогообложения будет являться вся прибыль, которую они получают от источников как в России, так и за границей.

Подтверждение статуса налогового резидента Российской Федерации

Выдают Подтверждение статуса налогового резидента Российской Федерации физическим лицам, которые зарегистрированы в качестве ИП, поставлены на учёт в налоговой инспекции и которые осуществляют уплату на территории России налогов и сборов, предусмотренных договорами во избежание двойного обложения налогами.

Выдачу Подтверждения производят при:

- предоставлении справки установленного образца в соответствующие организации;

- подписании назначенным должностным лицом заявления установленного образца;

- постановке печати уполномоченным лицом в специализированном налоговом органе.

Вопросы-ответы

- Вопрос 1: Считаюсь ли я НР Российского государства, если с начала года прожил на её территории сто девяносто дней, однако потом уехал до конца этого года жить за пределы государства?

Ответ: При определении налогового статуса ФЛ нужно брать в учёт двенадцатимесячный период, который и определяет дату приобретения им прибыли, в т. ч. начавшийся в одном налоговом календарном периоде и длящийся в другом налоговом году.

- Вопрос 2: Здравствуйте! Можете подсказать, по каким документам определяется статус резидентства для гражданина Российской Федерации?

Ответ: Нужны следующие документы: паспорт гражданина Российской Федерации; отметка о пересечении границы для того, чтобы ежемесячно контролировать пребывание на территории России.

- Вопрос 3: Я оформила Разрешение на Временное Пребывание. Буду ли я являться резидентом РФ после аннулирования РВП?

Ответ: Налоговым резидентом является человек, который живёт на территории Российской Федерации на протяжении ста восьмидесяти трёх календарных дней.

Москва и Московская область: +7 (499) 110-89-42 (звонок бесплатен)

Санкт-Петербург и Лен.область: +7 (812) 385-56-34

other/nalogovye-rezidenty-rf.html

Легко ли это — стать налоговым резидентом РФ?

Потерять статус налогового резидента России и неожиданно получить сертификат «налоговый нерезидент» может каждый гражданин. Для этого достаточно провести за пределами РФ более 183 дней за 12 месяцев календарного года.

https://www.youtube.com/watch?v=lNRcRG9poJw

Причины длительного пребывания вне родных границ имеют лишь несколько исключений. Лицо, утратившее статус резидента, в 2021 году платит подоходный налог в размере 30%.

Это более чем в 2 раза выше традиционного «внутрироссийского» НДФЛ.

Как выяснить свой резидентский статус?

Налоговое резидентство, по действующему в 2021 году законодательству (статья 207 Налогового кодекса), определяется сугубо длительностью пребывания гражданина на территории РФ. Ключевой рубеж — 183 дня. Выехал из страны на большее количество дней в году — подтверждение статуса становится затруднительным. Хотя и здесь могут быть варианты получить соответствующий сертификат.

Особенные сложности создает неопределенность момента, с которого ведется отсчет этих 12 месяцев. Для налоговой инспекции годовой период — это налоговый, то есть календарный год. Именно за это время идет начисление выплат для физических и юридических лиц. Кроме того, на 2021 год есть несколько исключений для отнесения человека к числу российских резидентов:

- если гражданин выезжал на краткосрочное обучение (не более полугода);

- если гражданин покидал территорию РФ для необходимого лечения (также не больше чем на 6 месяцев);

- если гражданин работает моряком дальнего плавания или на добыче углеводородов на море и вынужденно находится в длительных командировках;

- если у человека есть собственное жилье на территории России (и это подтверждено документами о праве собственности) — это положение вступило в силу после специального письма ФНС, выпущенного в 2015 году и вступившего в силу в 2021-м;

- если у человека, который претендует на налоговое резидентство и соответствующий сертификат, в Российской Федерации находится «центр жизненных интересов»: семья, бизнес или работа (которые являются главным источником дохода) — эта норма также зафиксирована в специальном письме налоговой службы.

Практически все перечисленные стандарты не являются универсальными и неоспоримыми. Особенно нормы, оговоренные в специальных письмах Федеральной налоговой службы РФ.

Описание статуса, действующее в 2021-м, уже в следующем году может радикально измениться.

Именно поэтому за разъяснениями текущего порядка налогообложения, если у вас возникают определенные сомнения по поводу статуса, нужно обратиться в налоговую инспекцию.

Читать также: Выплата налогов при продаже автомобиля в 2021 году

Как доказать резидентство?

Подтверждение, которого требует налоговое резидентство для органов фискальной полиции, обеспечить довольно легко. Доказательство статуса в 2021 году не требует большого пакета документов. Свидетельством того, является ли физическое лицо налоговым резидентом России, могут стать следующие документы:

- официальная регистрация в Российской Федерации;

- страницы заграничного паспорта физического лица с отметками о пересечении границы РФ;

- виза с отметками о пребывании на территории другого государства;

- авиа- и железнодорожные билеты в пункты назначения за пределами РФ;

- трудовой договор с работодателем в России;

- миграционные карты;

- копии табеля учета рабочего времени от работодателя.

Следовательно, стать налоговым резидентом и получить соответствующий сертификат может как гражданин Российской Федерации, так и подданный любой другой страны, имеющий, к примеру, рабочую визу.

В 2021 году Российская Федерация имеет официальные соглашения с целым рядом стран мира о недопущении двойного налогообложения.

Впрочем, при наличии такой возможности, физическое лицо, обязанное платить налоги с прибыли, предпочитают обеспечивать подтверждение того, что имют статус резидента в РФ, так как в нашей стране ставки налогообложения ниже, нежели, к примеру, в Европе.

В 2021 году особое положение имеют граждане Беларуси, Армении и Казахстана, которые работают на территории России. Вне зависимости от срока пребывания в стране или от того, получен ли сертификат резидента, они выплачивают 13% НДФЛ.

Такая же ставка положена тем работникам, которые являются гражданами других стран, но официально имеют справку об особой ценности своего труда. На деле подтверждение положения российского налогового резидента для физических лиц требуется нечасто.

https://www.youtube.com/watch?v=YnpfHAgSekI

В большинстве случаев такое юридическое действие необходимо для ухода от двойного налогообложения на территории какого-либо иного государства.

Налоговое резидентство может касаться не только физических лиц, но лиц юридических. По отношению к ним также может потребоваться подтверждение статуса. Все просто с организациями, которые были основаны и зарегистрированы в Российской Федерации согласно законодательству нашей страны. Остальные 2 случая более сложные.

- Это иностранные компании или организации, которые обеспечили себе получение статуса налоговых резидентов РФ в силу соблюдения международного договора налогообложения.

- Это иностранные компании, которые управляются непосредственно из/в Российской Федерации.

Читать также: Освобождение инвалидов от транспортного налога

Для подтверждения положения российского налогового резидента организации необходимо предоставить учредительные документы или сертификат об особом статусе. При этом статус накладывает налоговое обременение на любой доход, полученный везде, а не только в Российской Федерации.

Что потеряет нерезидент?

Особенности налогообложения нерезидентов также отражены в законодательстве России. Особенно характерные моменты:

- нерезидент страны платит налоги только за доходы, полученные на территории России;

- физическое лицо, которое является нерезидентом, не имеет права на получение каких бы то ни было вычетов (речь идет как о стандартных, так и об имущественных и социальных вычетах);

- нерезидентам нужно предоставлять документы о своем текущем положении (в отношении резидентства) в налоговую каждый раз после получения прибыли (будь то дивиденды, заработная плата или другие виды дохода). Современное налогообложение диктует такие условия для того, чтобы уйти от возможности переплаты налогов, если вдруг физическое лицо приобрело статус резидента;

- вернуть излишне уплаченные налоги можно только в конце года (календарного) и только через официальное обращение в налоговую службу.

Но основное различие, конечно, касается размера процентной ставки. 30% НДФЛ платят нерезиденты на любой доход, полученный на территории нашей страны. Исключением являются только дивиденды от акционерного общества или ООО. Ставка для этого вида доходов составляет всего 15%.