Нельзя обойтись без указания реквизитов документа (номера и даты), сведений о предприятии и подотчетных лицах, о сумме выданного аванса, сводной информации: израсходованные средства и бухгалтерские счета, на основании которых можно судить о движении и списании. Кроме того, здесь следует указать перерасход или возвернутый неиспользованный аванс.

- Аренду жилплощади (чеки или квитанции обязательны к предъявлению).

- Дополнительные траты, входящие в состав суточных.

- Телефонные переговоры, почтовые отправления, обмен валюты, транзитный и комиссионный сбор, багажный билет и любое другое мероприятие, без выполнения которого не будет достигнута основная цель поездки.

- Проезд туда и обратно, но только в том случае, если работник располагает билетами.

Что касается вопроса оформления отдельного ПКО по какой-то определённой денежной операции (например, при получении денег от юридического лица), то это остаётся на усмотрение самой организации.

То есть строгой обязанности в этом плане нет, акцент ставится на том, как вам будет удобно вести учётную политику.ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Работник отчитывается за полученные подотчетные деньги, представив бухгалтеру авансовый отчет, приложив оправдательный документ в виде квитанции к приходному ордеру без кассового чека за оказанные услуги сторонней организации.

Несет ли ответственность бухгалтер, если принял к учету оправдательные документы в виде квитанции к приходному ордеру без кассового чека?

- документы

- выборы

- жилье

- алименты

- здоровье

- гражданство

- армия

- коррупция

- договоры

- финансы

- Конституционные права

- ЖКХ

- избирательные права

- дети

- авторское право

- имущество

- доступ к информации

- Новый список документов для авансового отчета в 2021 году

- Авансовый отчет: что можно принять к учету

- Является ли квитанция к пко подтверждением оплаты

- Можно ли принять к расходам квитанцию к пко без чека в 2021 году

- Как составить авансовый отчет без кассового чека?

- Поставщик вместо кассового чека предоставил приходный кассовый ордер

- Является Ли Квитанция К Пко Подтверждением Оплаты Для Авансового Отчета

- Как заполняется квитанция к приходному кассовому ордеру

- Основание для подтверждения расходов при оформлении авансового отчета

- Можно ли принять в качестве подтверждения расходов квитанцию к приходному кассовому ордеру

- Несет ли ответственность бухгалтер, принявший к учету квитанцию к приходному ордеру об оплате услуг без кассового чека

- Документы к авансовому отчету требования

- Квитанция к ПКО является достаточным доказательством оплаты

- Квитанция к пко является достаточным доказательством оплаты

- Авансовый отчет без кассового чека и без квитанции приходного кассового ордера подтверждает расходы

- Виды документов для авансового отчета

- Подотчетное лицо – это звучит … ответственно

- Авансовый отчет один, а документов к нему – много

- Кассовый чек

- Товарный чек

- Квитанция ПКО

- Бланки строгой отчетности

- «Верь, да оглядывайся!» Или как могут обманывать поставщики

Новый список документов для авансового отчета в 2021 году

После этой даты бланки необходимо будет печатать только через онлайн-кассу в фискальном режиме (ст. 1.1, п. 2 ст. 2 Закона № 54-ФЗ, п.

8 ст. 7 Закона № 290-ФЗ). Фактически такой бланк будет мало отличаться от обычного онлайн-чека.

Данные о нем так же автоматически попадут в ИФНС. Вывод: с 1 июля 2021 года от продавцов нужно требовать онлайн-чек или распечатанный на кассе БСО.

Это подтверждение того, что сотрудник действительно сел в самолет. Талон можно оформить в электронном виде (приказ Минтранса от 14.01.2021 № 7).

Получить его можно, к примеру, на электронную почту или держать на смартфоне. В таком случае – потребуйте от сотрудника распечатку талона.

Иначе компания рискует потерять расходы, а у сотрудника удержат НДФЛ со стоимости билета. Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию.

Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

Поэтому:

- имейте в виду, что некоторые сервисы по заказу такси предлагают доставить подписанную квитанцию на адрес компании;

- дополнительно к чеку работнику стоит попросить у водителя квитанцию с его подписью;

- попросите сотрудника также распечатать из приложения маршрут поездки. Это позволит подтвердить ее производственную цел поездки.

,

Авансовый отчет: что можно принять к учету

По существующей сложившейся практике налоговых проверок, оправдательными документами являются:

- чек ККТ;пассажирские билеты, посадочный талон;товарные чеки/накладные;квитанции, бланки строгой отчетности (БСО) и иные формы, на основании которых можно сделать вывод об обоснованности расходов.

На практике по каждому пункту списка у бухгалтера могут возникнуть определенные требования, а у подотчетных лиц вопросы.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

Приведем несколько примеров Составленные на иностранном языке документы необходимо переводить на русский. Переводу подлежит не вся информация, указанная в документе, а только та, которая имеет существенное значение для учета. Можно ли в авансовом отчете указывать даты, которые выпадают на выходные дни или праздники?

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы. Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник.

Организация самостоятельно может разработать форму авансового отчета и утвердить ее в учетной политике. Обязательное применение унифицированной формы АО-1 отменено с 2013 года. На практике многие продолжают пользоваться старым «проверенным» бланком, который имеет две стороны (утвержден постановлением Госкомстата России от 01.08.2001 N 55).

Первая сторона (титульная) заполняется подотчетным лицом и бухгалтером, утверждается руководителем.

Является ли квитанция к пко подтверждением оплаты

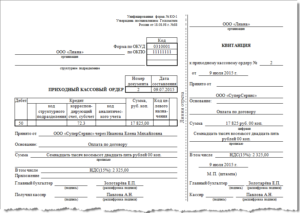

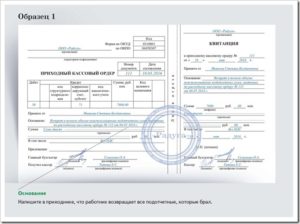

В отрывной части документа дублируется вся информация из ордера, а также проставляется его регистрационный номер и актуальная дата.А вот в самих нормативных актах, в которых описывается порядок составления кассовых первичных документов (в постановлении № 88 и указании Банка России № 3210-У) говорится о том, что печать должна стоять и на квитанции, и на самом ордере.

При этом многие считают квитанцию к ордеру с половиной печати недействительной.Форма N АО-1 «Авансовый отчет» (утверждена постановлением Госкомстата России от 01.08.2001 N 55) используется для учета денежных средств, выданных под отчет на административно-хозяйственные нужды и командировки.

Указаниями по заполнению авансового отчета предусмотрено, что на оборотной стороне формы подотчетное лицо записывает перечень приложенных документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним.

Таким образом, плательщики УСН могут принять к учету расходы только в том случае, если данный вид расхода предусмотрен ст.

346.16 НК РФ, а также эти расходы являются экономически обоснованными, направленными на получение дохода и документально подтвержденными.

И в старом законе №54-ФЗ четко сказано, когда именно должно прозвучать требование о предоставлении чека от клиента – в момент оплаты им товаров (услуги или работы).

Но стоит ли игнорировать пожелание потребителя получить товарный чек, если он обратиться за ним, например, чуть позже, но в течение дня покупки?

Не стоит! Однако указанное требование можно оставить без внимания, если клиент пришел за товарным чеком на следующий день.Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков.

Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.Дарья, сейчас попробовала поискать образец квитанции.

Сотрудник купил материалы у организации на ЕНВД Да, можно. Но только если в товарном чеке приведены обязательные реквизиты.

Организации на ЕНВД вправе не применять ККТ.

Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара.

При этом данные документы должны содержать ряд обязательных реквизитов: – наименование, порядковый номер и дату выдачи документа; – наименование организации (Ф.

И. О.

Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1. И самое главное: квитанция к ПКО подтверждает только факт оплаты.

Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично.

Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

https://www.youtube.com/watch?v=bsBAyezkjlQ

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец». Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно.

Не считая указанного требования законодателя, на то есть и иные причины.

В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение); В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки.

Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. В конце дня заполненный лист кассовой книги подписывается кассиром и бухгалтером.

Можно ли принять к расходам квитанцию к пко без чека в 2021 году

Аналогичные требования предъявляют к вендинговому бизнесу.

Вне зависимости от режима перейти к новому формату должны были общепит и розница при наличии в штате наемного персонала.

Отсрочку получили плательщики ПСН и ЕНВД, а также коммерсанты на УСН, занятые в сфере услуг. До июля 2021 года могут не менять технику также владельцы розничных магазинов и точек общепита, если ими не были заключены трудовые договоры.

Допустим, сотрудник приложил к авансовому отчету только товарный чек или товарную накладную без чека ККТ. Принять расходы можно, если продавец платит ЕНВД либо это предприниматель на патентной системе.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Может ли ИП (на ОСНО) принять в качестве подтверждения расходов товарную накладную и квитанцию к приходному кассовому ордеру выданную поставщиком (ИП на УСН)?

Какова судебная практика по этому вопросу? Работник после командировки приложил к авансовому отчету счет гостиницы и квитанцию к ПКО, кассовый чек отсутствует.

ИНН/КПП организации, предоставляющей гостиничные услуги, прописаны в счете. Счет и квитанция к ПКО заверены подписью и печатью организации, предоставляющей гостиничные услуги.

Номер ПКО не является типографским.

Проведем онлайн-демо, обучим работе с программой. Поможем подключить фискальный регистратор, занести или импортировать товары.

Чтобы учесть расходы при расчете единого налога, они должны быть оплачены (п.

2 ст. 346.17 НК РФ). При наличных расчетах оплату подтверждает кассовый чек, который обязан выбить продавец.

Если же по каким-либо причинам он этого не сделал, доказать факт оплаты можно с помощью квитанции к приходному кассовому ордеру, которую должен выписать продавец. Это следует из пункта 5.1 указаний Банка России от 11 марта 2014 г. № 3210-У. Согласно статье 2 Федерального закона от 22.05.

2003 N 54-ФЗ ” О применении контрольно-кассовой техники” все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг обязаны применять контрольно-кассовую технику.

Как составить авансовый отчет без кассового чека?

2 закона «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.

2003 № 54-ФЗ индивидуальные предприниматели или организации, деятельность которых подпадает под ЕНВД или патент (у ИП), имеют право не пользоваться кассовыми аппаратами, а выдавать своим покупателям вместо кассовых товарные чеки.

Следовательно, товарный чек, выданный бухгалтерией подобного субъекта предпринимательской деятельности, считается первичным документом, пригодным для подтверждения расходов в целях бухгалтерского и налогового учета.

Отметим, что нормами российского законодательства не утверждена какая-либо обязательная форма «товарника». Однако к обязательным реквизитам, которые нужно заполнить при оформлении товарного чека, следует отнести:

- дату составления и номер документа;

- название организации или Ф. И. О. индивидуального предпринимателя, выдавшего чек;

- должность, инициалы и подпись работника бухгалтерии, оформившего документ.

- общую сумму по чеку в рублях;

- индивидуальный налоговый номер организации или ИП;

- наименование оплаченных товаров, работ, услуг, их цену и количество;

В случаях, когда у продавца нет возможности составить корректный приходный кассовый ордер или бланк строгой отчетности (об особенностях этих документов мы поговорим в следующих разделах), продавца можно попросить выписать товарный чек. Заметим такую особенность, что «товарник» выдается именно по просьбе покупателя, ведь в принципе его выдача не является обязанностью продавца.

https://www.youtube.com/watch?v=eQa98YMdOyc

Если товарный чек оформлен правильно, он может быть приложен к авансовому отчету в качестве документа, подтверждающего факт оплаты соответствующего товара (работы, услуги).

Бухгалтерия обязана принять и провести авансовый отчет с товарным чеком без кассового чека. Обязательное требование — продавец товара или услуги обязан заполнить ПКО исключительно по форме КО-1 (постановление Госкомстата от 18.08.1998 № 88). Приходный кассовый ордер имеет в своей структуре две части: основную и отрывную.

Поставщик вместо кассового чека предоставил приходный кассовый ордер

Вывод из судебной практики: По вопросу о возможности подтвердить проведение расчетов наличными деньгами квитанцией к приходному кассовому ордеру существует две позиции судов. Позиция 1. Проведение расчетов наличными деньгами может быть подтверждено квитанцией к приходному кассовому ордеру.

Является Ли Квитанция К Пко Подтверждением Оплаты Для Авансового Отчета

Документ приходного ордера КО-1 состоит из двух отдельных частей – это сам ордер и квитанция, которая отрывается и в заполненном виде передается гражданину, который внес деньги в кассу. Основная часть ордера остается в кассе и затем подшивается в журнал ордеров.

Ордера и квитанции необходимы за контролем и отслеживанием движения денежных средств в кассе, а также выступают основанием для принятия управленческих решений и ведения бухгалтерского и управленческого учета.

Просмотрела кучу информации по теме, но в инете есть два противоположных мнения на этот счет. Кто-то категорически против того, чтобы принимать без кассового чека, а кто-то говорит, что сам ПКО и квитанция к ПКО — это унифицированный документ учета и соответственно к бухгалтерскому учету принимается, тем более, если продавец работ (услуг) на ЕНВД и ККМ не имеет.

Всем привет! Подскажите, можно ли принять авансовый отчет, если есть только квитанция к ПКО?

Автомобиль фирмы несколько дней стоял на временной стоянке ГСК и за это нам выдали только корешок квитанции к ПКО. Кассового чека нет.

Как заполняется квитанция к приходному кассовому ордеру

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Квитанцию выписывают от руки или заполняют в электронном формате при помощи ПК. Она должна быть подготовлена в 1 экземпляре, причем без ошибок. Если будут допущены ошибки, приходный ордер переписывают заново.

Основание для подтверждения расходов при оформлении авансового отчета

В АО графа называется «Документ, подтверждающий производственные расходы». По сути своей все прилагаемые документы являются подтверждающими, причем в ряде случае только в связке друг с другом.

Резюмирую: указывается документ, самый подтверждающий из всех на выбор бухгалтера.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 — 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Рекомендуем прочесть: Выплаты Ко Школе Малоимущим Пермский Край

Можно ли принять в качестве подтверждения расходов квитанцию к приходному кассовому ордеру

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара.

При этом данные документы должны содержать ряд обязательных реквизитов: – наименование, порядковый номер и дату выдачи документа; – наименование организации (Ф. И. О.

предпринимателя), ИНН; – наименование и количество оплачиваемых товаров (работ, услуг); – сумму оплаты; – должность, фамилию и инициалы продавца, его личную подпись.

https://www.youtube.com/watch?v=S5Z8LFh7Roo

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

«Упрощенцы» могут подтвердить расходы на приобретение материалов не только кассовыми, но и товарными чеками. Так считает Минфин. Главное, чтобы в Книге учета доходов и расходов были отражены операции по покупке материалов. Также в Книге учета должны быть записаны реквизиты и данные из первичных документов (в данном случае — товарных чеков), на основании которых подтверждаются затраты.

Несет ли ответственность бухгалтер, принявший к учету квитанцию к приходному ордеру об оплате услуг без кассового чека

- коррупция

- финансы

- авторское право

- алименты

- армия

- выборы

- гражданство

- дети

- договоры

- документы

- доступ к информации

- жилье

- ЖКХ

- здоровье

- избирательные права

- имущество

- Конституционные права

- лишение прав

- налоги и кредит

- наследство

- недвижимость

- образование

- пенсии

- полиция

- права потребителей

- правосудие

- предпринимательство

- прокуратура

- свобода слова

- свобода совести

- семья

- собрания, митинги

- собственность

- субсидии и льготы

- транспорт

- трудовые отношения

- уголовное право

- частная жизнь

- штрафы

- экология

Работник отчитывается за полученные подотчетные деньги, представив бухгалтеру авансовый отчет, приложив оправдательный документ в виде квитанции к приходному ордеру без кассового чека за оказанные услуги сторонней организации. Несет ли ответственность бухгалтер, если принял к учету оправдательные документы в виде квитанции к приходному ордеру без кассового чека?

Документы к авансовому отчету требования

Расписка составляется по правилам, установленным Законом N 129-ФЗ для первичных учетных документов. В отношении гражданина, получившего оплату, указывают: фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства и ИНН (при наличии).

Обратите внимание на наличие оттиска печати в БСО индивидуального предпринимателя. Правда, выше говорилось о том, что предприниматель применять печать не обязан. Но ситуацию с БСО нужно воспринимать как специальную норму, в силу которой предприниматель не вправе применять БСО без печати. Эту позицию подтверждает Письмо Минфина России от 2 марта 2009 г. N 03-01-15/2-69.

Квитанция к ПКО является достаточным доказательством оплаты

Однако такой подход не согласуется с положениями НК РФ. Пункт 1 статьи 172 НК РФ для применения налогового вычета по НДС предполагает представление документов, подтверждающих оплату соответствующей суммы НДС в составе цены.

Квитанция к приходному кассовому ордеру по своему функциональному назначению является документом, подтверждающим внесение денежных средств в кассу контрагента.

Если указанное лицо обязано применить ККТ, но в нарушение законодательства РФ уклонилось от применения такового, то оно может быть привлечено к ответственности за совершение указанного административного деяния. Однако совершение данного правонарушения не может являться основанием для лишения права на налоговый вычет по НДС.

Рекомендуем прочесть: Функции Юриста В Социальном Сопровождении

Решением суд удовлетворил заявление общества. В кассационной жалобе инспекция, указывая на неправильное применение норм материального права, просит отменить решение суда и отказать обществу в удовлетворении требований.

Квитанция к пко является достаточным доказательством оплаты

Организация-контрагент не является плательщиком ЕНВД, которым согласно п. 2.1 ст. 2 Закона № 54-ФЗ разрешено осуществлять наличные денежные расчеты без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)).

Довод налогового органа о том, что в силу Закона № 54-ФЗ осуществление наличных денежных расчетов подтверждается кассовым чеком, не принимается кассационной инстанцией по тем основаниям, что налоговый орган не обосновал со ссылкой на закон или иной нормативный правовой акт, что данный документ является первичным документом.

Авансовый отчет без кассового чека и без квитанции приходного кассового ордера подтверждает расходы

Виды документов для авансового отчета

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий. Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле.

Но опыт аудиторских и налоговых проверок показывает, что именно в этой сфере чаще всего обнаруживаются нарушения.

Какие же документы для авансового отчета нужно приложить подотчетному лицу, чтобы его траты были обоснованными? Какие документы дают право бухгалтеру включить потрачены подотчетным лицом средства в расходы?

Подотчетное лицо – это звучит … ответственно

Подотчетное лицо – это штатный сотрудник компании или совместитель, получивший такой статус от предприятия. Статус подотчетного лица подразумевает такие обязанности:

- Получить от руководства предприятия производственно-хозяйственное задание (например, приобрести / оплатить товары, работы или услуги);

- Получить денежный аванс для осуществления трат, связанных с полученным заданием;

- Направиться на другое(-ие) предприятие(-я) по месту работы или за его пределами (командировка);

- Иметь при себе надлежащим образом оформленные документы на получение и оплату товароматериальных ценностей (доверенность, чековая книжка, корпоративная карта);

- Составить отчет об использовании денег и сдать его в установленный срок в бухгалтерию;

- Передать ценности на хранение, а документы – в бухгалтерию;

- Урегулировать денежные отношения (вернуть остаток неиспользованных денег или получить дополнительные средства на компенсацию перерасхода).

Внимание! Если с работником заключен гражданско-правовой, а не трудовой договор, то он не может поехать в служебную командировку и быть подотчетным лицом.

Авансовый отчет один, а документов к нему – много

Обязательное приложение к авансовому отчету – оправдательные документы. Для подотчетного лица важно подтвердить факт и целевое назначение трат денежных средств. Для предприятия важно обоснованно списать потраченные средства на расходы. Цели разные – и документы нужны разные.

Кассовый чек

Используется при покупке товаров в магазине или услуг в специализированных организациях (медицинские центры, гостиницы и т.п.). Его можно считать первичным документом, если он содержит обязательные для первичных документов реквизиты:

- Название документа;

- Дата (число, месяц, год) составления;

- Полное наименование продавца;

- операции (полный перечень приобретенных товаров (работ, услуг) по их номенклатуре);

- Количество и цена каждого наименования, а также сумма покупки;

- Должность, фамилия, инициалы и подпись продавца.

Такой кассовый чек оправдывает трату денег подотчетным лицом и дает основание включить эту сумму в затраты предприятия.

https://www.youtube.com/watch?v=k1fMsjBo6hw

Если в кассовом чеке нет конкретного перечня покупок, а указано что-то обобщенное «канцтовары», «медикаменты», «услуги», то этого документа для отчета недостаточно.

Во-первых, объектом учета является конкретный товар или услуга. Во-вторых, бухгалтер должен доказать, что приобретение необходимо для осуществления уставной деятельности.

Поэтому кассовый чек нужно дополнить товарным чеком, который детализирует покупки.

Кассовые чеки – довольно проблемные документы. Из-за низкого качества печати некоторые реквизиты могут плохо читаться. А во время хранения они выцветают и могут становиться чистыми листами бумаги. Чтобы обезопасить себя, нужно делать копию чека сразу после его получения и заверять ее или у продавца, или у своего руководителя. Эти копии нужно хранить рядом с чеками.

Товарный чек

Документ не имеет унифицированной формы, но должен содержать реквизиты, обязательные для первичных документов. Номер и печать на товарном чеке необязательны. Но если товарный чек идет в дополнение с кассовым, то их даты и суммы должны совпадать.

Субъекты на ЕНВД имеют право работать без ККТ и не выдавать кассовые чеки. От них оправдательным документом будет именно товарный чек.

Квитанция ПКО

Документ, подтверждающий оплату, но не подтверждающий факт получения товара или услуги.

Для подотчетного лица он важен, но обязательно должен сопровождаться накладной или актом выполненных работ, чтобы бухгалтер мог подтвердить расходы.

Многие бухгалтера хранят квитанции ПКО прикрепленными к авансовому отчету, а накладные и акты в отдельных папках. Это непринципиально. Главное – вовремя найти нужный документ.

Бланки строгой отчетности

Документ печатается типографией и может иметь определенную степень защиты. К ним относятся талоны, путевки, билеты, абонементы, проездные документы, почтовые накладные или квитанции. Обязательные реквизиты:

- Название, серия и № (из 6 цифр) документа;

- Название предприятия или Ф.И.О. предпринимателя;

- Адрес;

- Индивидуальный налоговый номер;

- Вид и стоимость услуги;

- Сума;

- Дата оплаты;

- Должность, фамилия и инициалы ответственного лица.

При авиаперелете важно также иметь посадочный документ. Он позволяет идентифицировать командированного сотрудника (Ф.И.О пассажира, маршрут, стоимость, дата перелета).

Новые трудности у бухгалтеров возникают с использованием электронных билетов. Сам электронный билет необходимо распечатать на бумажном носителе. К нему приложить посадочный документ. А как факт его наличной оплаты сопроводить чеком ККТ, чтобы стоимость билета можно было отнести на расходы.

Иногда документы, подтверждающие оплату, имеют дату выходного или праздничного дня. Это вызывает вопросы у налоговиков и ревизоров. Почему человек совершал покупки в нерабочее время? На самом ли деле он совершал эти покупки для предприятия, а не в личных целях? Если невозможно обосновать необходимость трат в такие дни, их лучше избегать.

«Верь, да оглядывайся!» Или как могут обманывать поставщики

Часто виновником нарушений в расчетах с подотчетными лицами являются не сотрудники, составившие авансовый отчет, а недобросовестные поставщики и подрядчики. Они намеренно или по халатности делают оправдательные документы недействительными.

Совет: Составьте детальную памятку для подотчетных лиц. Укажите, какие реквизиты и как именно должны быть обязательно заполнены для каждого вида оправдательного документа. Отдельно отметьте документы, которые нельзя принимать от продавцов товаров и услуг (например, расписки, справки, заявления и т.п.). Периодически проводите семинары для подотчетных лиц.

Основные риски для подотчетного лица и его предприятия со стороны продавца:

- Невыдача кассового или товарного чека;

- Использование ККТ старого образца (это особенно актуально с 2021 года);

- Выдача не фискальных кассовых чеков по причине использования ККТ, незарегистрированной в налоговом органе;

- Выдача чеков произвольной формы с частично отсутствующими обязательными реквизитами продавца;

- Отсутствие сданной отчетности на сайте Росстата РФ (это ставит под сомнение правомерность факта покупки и принятия сумм НДС к вычету);

- Отсутствие в документах подписей, печатей или ссылок на доверенность подотчетного лица;

- Выдача бланков строгой отчетности с не полностью заполненными реквизитами и другими нарушениями.