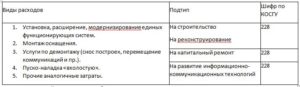

И наконец, согласно договору (контракту) могут оплачиваться работы, квалифицируемые в качестве работ, приводящих к изменению первоначально принятых нормативных показателей функционирования здания (достройки, дооборудования, реконструкции, модернизации). Такие расходы осуществляются за счет статьи 310 “Увеличение стоимости основных средств” КОСГУ и могут включать, в частности, замену окон.

согласно смете. ” или иные подобные формулировки. В самой же смете, подробно описывающей перечень ремонтных работ, желательно указывать перечень из нескольких мелких видов работ, которые выполняются при установке окон. При этом дополнительным аргументом в пользу применения подстатьи 225 КОСГУ, конечно же, будет упоминание в смете отдельных видов работ, связанных демонтажем старых окон.

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Косгу замена окон на пластиковые 2021

- Расшифровка КОСГУ 310 с 2021 года

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Квр и косгу в 2021 году для бюджетных учреждений

- Замена оконных блоков на противопожарные косгу 2021

- Косгу замена дверных блоков

- Расходы на противопожарные двери и их установку по одному договору

- Что поменяется в КОСГУ с 2021 года

- Расходы на изготовление, доставку и монтаж алюминиевых конструкций

- Статья 180 «Прочие доходы»

- Противопожарная Дверь Какой Косгу В 2021 Году

- КОСГУ, приобретение, монтаж и демонтаж двери

- В учете бюджетных учреждений:

- Работы, услуги по содержанию имущества

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Структура новых кодов

- Применение подстатей 341 — 346 КОСГУ

- Применение подстатьи 347 КОСГУ

- Применение подстатьи 349 КОСГУ

- Отдельный Договор На Монтаж Окна Косгу 2021 | Госправо

- Замена окон: особенности учета расходов

- Применение вида расходов и статьи (подстатьи) КОСГУ

- Доставка монтаж изготовление стеклопакета косгу

- Что поменяется в КОСГУ с 2021 года

- Утвержден новый код КОСГУ по расходам для целей капвложений

- Текущий или капитальный ремонт?

- 🌟 Видео

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Косгу замена окон на пластиковые 2021

Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР. Многим специалистам уже известно, что такое КВР в бюджете (расшифровка — код видов расходов), так как данные коды следует применять в учете и планировании второй год.

Конкретные перечни документов, которые должны оформляться при проведении текущего ремонта (в том числе и хозяйственным способом), определяются уполномоченным органом соответствующего публично-правового образования — главным распорядителем бюджетных средств.

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

В этом случае выбытие металлической двери со счета 0 105 04 000 «Строительные материалы» может быть отражено после подписания сторонами акта выполненных работ, подтверждающего факт установки двери подрядчиком в помещении заказчика.

При этом согласно Указаниям N 65н расходы на монтаж двери вполне обоснованно могут быть отнесены на подстатью 226 «Прочие работы, услуги» КОСГУ.

В случае если порядок документального оформления результатов выполнения обязательств в рамках договора не позволяет подтвердить факт поставки двери, а по результатам выполнения обязательств оформляется акт выполненных работ, в стоимость которых включены расходы подрядчика на изготовление металлической двери, оснований для отражения расходов на приобретение нефинансовых активов у учреждения не возникает.

Рекомендуем прочесть: Новости Для Заключенных

Расшифровка КОСГУ 310 с 2021 года

Бухгалтера часто путаются в отнесении расходов к основным средствам и материалам. Далее в статье мы привели примеры основных средств по КОСГУ 310 с 2021 года и материалы, которые ошибочно относят в статье 310.

Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов. Подробнее про новый порядок применения КОСГУ с 2021 году читайте в отдельной статье.

Оксана, работы по замене окон и дверей относятся к ремонтным работам, то есть осуществляются с целью восстановления функциональных и/или пользовательских характеристик, эксплуатационных показателей объектов нефинансовых активов (зданий, сооружений).

Отнесение расходов как на оплату работ по замене окон и дверей, так и на оплату самих материалов на соответствующий вид расходов зависит от того, в рамках какого ремонта такие работы проводятся: — если указанные работы проводятся в рамках капитального ремонта, то применяется вид расходов 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества»;

— если в рамках текущего ремонта — вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Отнесение расходов на тот или иной код КОСГУ осуществляется прежде всего исходя из экономического содержания конкретной операции, определяемого на основании содержания договора (контракта) и соответствующих первичных документов.

Если в рамках договора отражены лишь приобретение (поставка) окон и дверей, то их следует принять к учету в качестве материальных запасов на счете Х.105.Х4 «Строительные материалы». Также, следует напомнить, что исходя из положений п.

99 Инструкции № 157н к материальным запасам относятся готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы).

В свою очередь, расходы на приобретение объектов, относящихся к материальным запасам, осуществляются в соответствии с Указаниями № 65н за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Приобретение материалов в 2021 году: какой КОСГУ применить

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель». То есть одни и те же материальные запасы в зависимости от цели их приобретения могут относиться как на подстатью 347 КОСГУ, так и на иные подстатьи статьи 340 КОСГУ.

Если целью является формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы, то применяется подстатья 347 КОСГУ.

При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Квр и косгу в 2021 году для бюджетных учреждений

Видео:Как разводят установщики пластиковых окон! Не попадитесь и выСкачать

Замена оконных блоков на противопожарные косгу 2021

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Замена оконных блоков на противопожарные косгу 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Обоснование Из рекомендации Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России Игоря Кузьмина, советника государственной гражданской службы РФ 3-го класса (департамент бюджетной политики и методологии Минфина России) По какому коду КОСГУ провести расходы на противопожарные двери и их установку по одному договору Расходы на противопожарные двери и их установку проводите по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества».

Косгу замена дверных блоков

Соответственно, есть все основания для учета металлодетектора в качестве самостоятельного инвентарного объекта основных средств.

В соответствии с указаниями № 190н расходы учреждения, связанные с ремонтом нефинансовых активов, находящихся на праве оперативного управления, подлежат отнесению на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

К работам по ремонту, в частности, относятся и замена (установка) окон и дверей, установка перегородок. Нередко формулировки, содержащиеся в договорах,

Расходы на противопожарные двери и их установку по одному договору

Рассмотрим возможные варианты. Статья 340 «Увеличение стоимости материальных запасов».

Указания № 171н содержат общее правило: расходы на приобретение объектов, которые в дальнейшем в соответствии с правилами ведения бухгалтерского учета будут учитываться в составе основных средств, оплачиваются за счет статьи 310 «Увеличение стоимости основных средств», в составе материальных запасов – за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

https://www.youtube.com/watch?v=vk5Wc0mWBGA

Стеклопакеты и оконные блоки, изготовленные из пластика или любого другого материала, в соответствии с п.

99 Инструкции по применению единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

приказом Минфина России от 01.12.2010 № 157н, являются готовыми к установке строительными конструкциями. По этим признакам окна можно отнести к материальным запасам и учитывать как объект на счете 10500 «Материальные запасы».

Если договор заключен на изготовление пластиковых окон и выполнение монтажных работ по их установке, то расходы следует относить на статью 340 «Увеличение стоимости материальных запасов» согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 № 65н. При этом пластиковое окно принимается к учету в составе материальных запасов в качестве строительного материала.

Что поменяется в КОСГУ с 2021 года

Таким образом, текущий ремонт направлен на поддержание имущества в исправном (надлежащем) состоянии, а капитальный ремонт — на его восстановление, в том числе путем замены изношенных частей.

На данную подстатью относятся операции, отражающие финансовый результат от операций по списанию в порядке, установленном бюджетным законодательством, дебиторской задолженности нереальной к взысканию (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам), а также по списанию с балансового учета задолженности по принятым обязательствам, невостребованной кредиторами.

: Закон о приемных родителях2021г свердловская обл

В таких случаях при обосновании своей позиции должностные лица, по нашему мнению, должны определить характер обязательств, руководствуясь положениями гражданского законодательства.

Таким образом, расходы по смешанному договору в данном случае следует относить на соответствующие статьи (подстатьи) КОСГУ: — 340 «Увеличение стоимости материальных запасов» (в части стоимости изготовленных из материалов подрядчика окон и дверей); — 225 «Работы, услуги по содержанию имущества» (в части стоимости работ по установке окон и дверей).

Апатиты Мурманской области от 03.02.2006 № 65). И напротив, если работы по обустройству наружного освещения не приняты к учету в качестве основного средства, это может послужить основанием для претензий со стороны контролирующих органов.

Расходы на изготовление, доставку и монтаж алюминиевых конструкций

Александр Семенюк, эксперт службы правового консалтинга «ГАРАНТ», государственный советник РФ 3 класса — 340 «Увеличение стоимости материальных запасов» (в части стоимости изготовленных из материалов подрядчика окон и дверей); — 225 «Работы, услуги по содержанию имущества» (в части стоимости ремонтных работ по монтажу окон и дверей).

Обратите внимание: подстатья 189 «Иные доходы» в 2021 году используется для отражения операций по уплате НДС и налога на прибыль бюджетными (автономными) учреждениями (п. 9 Порядка № 209н). Ранее для отражения указанных операций эти учреждения могли использовать подстатьи 189 и 131.

Пособие за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или получения им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний)

Статья 180 «Прочие доходы»

С 1 января 2021 года действует новый документ, устанавливающий порядок применения классификации операций сектора государственного управления (КОСГУ), – Порядок № 209н.

Еще до вступления в силу данный документ был скорректирован Приказом Минфина РФ от 30.11.2021 № 246н.

Какие новшества при применении КОСГУ нужно учитывать с 2021 года согласно обновленному Порядку № 209н, рассмотрим в статье.

Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.С 2021 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ.

Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера. Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

https://www.youtube.com/watch?v=7ch_EA1RrXk

С учетом приведенной выше информации о безвозмездных денежных поступлениях, по мнению автора, предоставляемые бюджетным (автономным) учреждениям субсидии на осуществление капитальных вложений следует отражать по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления», субсидии на иные цели – по подстатье 152 «Поступления текущего характера бюджетным и автономным

Противопожарная Дверь Какой Косгу В 2021 Году

Видео:Монтаж оконных блоков. Мастер-класс от специалиста // FORUMHOUSEСкачать

КОСГУ, приобретение, монтаж и демонтаж двери

Отражение в бухучете расходов на ремонт основных средств зависит от того, каким способом – подрядным или хозяйственным – они выполнены.

Расходы на проведение ремонта собственными силами состоят:

- из стоимости запасных частей и расходных материалов. Приобретенные для ремонта запчасти и расходные материалы ;

- из зарплаты сотрудников, выполнивших ремонт;

- из страховых взносов, начисленных с зарплаты сотрудников, и т. д.

Порядок отражения в бухучете затрат на проведение ремонта основных средств зависит от типа учреждения.

В учете бюджетных учреждений:

Затраты на проведение ремонтных работ отразите проводками:

| № | операции | Дебет счета | Кредит счета |

| 1. | Ремонт проведен собственными силами: | ||

| 1.1 | Списаны запчасти, необходимые для ремонта: | ||

| – если запчасти включены в состав особо ценного движимого имущества; | |||

| – если запчасти включены в состав иного движимого имущества | |||

| 1.2 | Начислена зарплата сотрудникам, занятым в проведении ремонта | ||

| 1.3 | Начислены на зарплату сотрудников, занятых в ремонте, страховые взносы: | ||

| – на социальное страхование; | |||

| – на медицинское страхование; | |||

| – на пенсионное страхование; | |||

| – на страхование от несчастных случаев и профзаболеваний | |||

| 2. | Ремонт проведен силами подрядной организации: | ||

| 2.1 | Начислено вознаграждение подрядной организации за ремонт | ||

| 2.2 | Перечислена оплата исполнителю (соответствующий КВР) | ||

| Увеличение забалансового счета 18 (КОСГУ 225) | |||

| XХ – аналитический код группы и вида синтетического счета объекта учета. Если в учетной политике закреплено, что данные расходы формируют себестоимость готовой продукции (работ, услуг), то списывайте их на соответствующий аналитический счет . Расходы на капремонт оплачивайте по КВР , а на текущий – по . |

Такой порядок следует из пунктов , , , , Инструкции № 174н.

В нежилом помещении произведена замена обычных дверей на противопожарные двери (с целью требований противопожарной безопасности в помещениях архива) в рамках капитального ремонта.

При заполнении акта по форме 0504103 раздел 3, в какой графе указать стоимость работ? И если по окончании работ стоимость объекта не изменилась и срок полезного использования тоже остался прежним, нужно ли вообще оформлять акт по форме 0504103? В результате установки противопожарных дверей казенное учреждение не увеличило стоимость объекта, не является ли это нарушением? В каких случаях меняется стоимость объекта?

КОСГУ

Классификация операций сектора государственного управления

200

Расходы

220

Работы, услуги по содержанию имущества

На данную подстатью КОСГУ относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (работы и услуги, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта), обслуживанием, ремонтом нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования, в том числе на:(в ред. Приказа Минфина России от 12.03.2015 N 36н)содержание нефинансовых активов в чистоте:— уборка снега, мусора;— вывоз снега, мусора, твердых бытовых и промышленных отходов (в том числе, медицинских и радиационно-опасных), включая расходы на оплату договоров, предметом которых является вывоз и утилизация мусора (твердых бытовых, промышленных отходов), в случае, если осуществление действий, направленных на их дальнейшую утилизацию (размещение, захоронение), согласно условиям договора, осуществляет исполнитель;— дезинфекция, дезинсекция, дератизация, газация;— санитарно-гигиеническое обслуживание, мойка и чистка (химчистка) имущества (транспорта, помещений, окон и т.д.), натирка полов, прачечные услуги;ремонт (текущий и капитальный) и реставрацию нефинансовых активов:— устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;— поддержание технико-экономических и эксплуатационных показателей объектов нефинансовых активов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и т.п.) на изначально предусмотренном уровне;— проведение некапитальной перепланировки помещений;— реставрация музейных предметов и музейных коллекций, включенных в состав музейных фондов;— проведение работ по реставрации нефинансовых активов, за исключением работ, носящих характер реконструкции, модернизации, дооборудования;— восстановление эффективности функционирования объектов и систем, гидродинамическая, гидрохимическая очистка, осуществляемые помимо технологических нужд (перечня работ, осуществляемых поставщиком коммунальных услуг, исходя из условий договора поставки коммунальных услуг), расходы на оплату которых, отражаются по подстатье КОСГУ 223 Коммунальные услуги»;противопожарные мероприятия, связанные с содержанием имущества:— огнезащитная обработка;— зарядка огнетушителей;— установка противопожарных дверей (замена дверей на противопожарные);— измерение сопротивления изоляции электропроводки, испытание устройств защитного заземления;— проведение испытаний пожарных кранов;пусконаладочные работы:— пусконаладочные работы «под нагрузкой» (расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов);расходы на оплату работ (услуг), осуществляемые в целях соблюдения нормативных предписаний по эксплуатации (содержанию) имущества, а также в целях определения его технического состояния:— государственная поверка, паспортизация, клеймение средств измерений, в т.ч. весового хозяйства, манометров, термометров медицинских, уровнемеров, приборов учета, перепадомеров, измерительных медицинских аппаратов, спидометров;— обследование технического состояния (аттестация) объектов нефинансовых активов, осуществляемое в целях получения информации о необходимости проведения и объемах ремонта, определения возможности дальнейшей эксплуатации (включая, диагностику автотранспортных средств, в том числе при государственном техническом осмотре), ресурса работоспособности;— энергетическое обследование;проведение бактериологических исследований воздуха в помещениях, а также проведение бактериологических исследований иных нефинансовых активов (перевязочного материала, инструментов и т.п.);замазка, оклейка окон;услуги по организации питания животных, находящихся в оперативном управлении, а также их ветеринарное обслуживание;заправка картриджей;другие аналогичные расходы.»

Полная расшифровка кода (статья) КОСГУ 225:Код (статья) КОСГУ 225 / Классификация операций сектора государственного управления / Расходы / Оплата работ, услуг / Работы, услуги по содержанию имущества

БизнесБанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитПромышленностьМеталлургияНефтьСельское хозяйствоЭнергетикаСтроительствоАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьер

Видео:Не спешите менять окна на новые | Ремонт пластиковых окон | БМ#76 [0+]Скачать

![Не спешите менять окна на новые | Ремонт пластиковых окон | БМ#76 [0+]](https://i.ytimg.com/vi/NYeTCAYVTG0/0.jpg)

Приобретение материалов в 2021 году: какой КОСГУ применить

Без приобретения имущества не обходится жизнь ни одной организации бюджетной сферы.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Структура новых кодов

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ организациям бюджетной сферы следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

- 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях»;

- 342 «Увеличение стоимости продуктов питания»;

- 343 «Увеличение стоимости горюче-смазочных материалов»;

- 344 «Увеличение стоимости строительных материалов»;

- 345 «Увеличение стоимости мягкого инвентаря»;

- 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Порядок отнесения расходов на эти подстатьи КОСГУ приведен в п. 11.4 Порядка № 209н. Также специалистами финансового ведомства России были подготовлены системные разъяснения по порядку выбора кодов КОСГУ при приобретении материальных запасов. Это:

Данные разъяснения содержат большое количество примеров по выбору кодов КОСГУ при приобретении материальных запасов. Большинство примеров, приведенных в статье, основаны на приведенных материалах Минфина России. Кроме того, в настоящее время существует множество частных разъяснений по порядку выбора кодов КОСГУ*(1).

Основным критерием для отнесения расходов в части материальных запасов является цель — то, для чего они приобретаются (п. 11.4 Порядка № 209н).

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос «Что приобретается?» уже не так важен, как это было в начале года.

https://www.youtube.com/watch?v=SM48r7pf5jY

Детализированные подстатьи статьи 340 КОСГУ можно условно разделить на 3 типа:

- Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н). Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам. Отметим, что в настоящее время готовятся правки*(2) в Инструкцию № 157н. А именно, планируется поменять наименование счета 105 01 «Медикаменты и перевязочные средства» на «Лекарственные препараты и медицинские материалы». Также с учетом планируемых изменений на счете 105 01 будут отражаться лекарственные препараты и медицинские материалы – медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь и перевязочные средства, материалы, применяемые в медицинских целях.

- Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

- Подстатья 349 КОСГУ является дополнительно введенной в целях отнесения расходов по приобретению материальных ценностей, которые в 2021 году отражались по подстатьям 223, 226, 296 КОСГУ (раздел 3 Методических рекомендаций). Таких как:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

А теперь рассмотрим каждый тип более подробно.

Применение подстатей 341 — 346 КОСГУ

Как было отмечено выше, основной критерий при отнесении расходов на приобретение материальных запасов — это цель их приобретения. В таком случае один и тот же тип материалов может относиться на разные подстатьи КОСГУ, если цель их приобретения различна.

Приведем примеры.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 «Увеличение стоимости продуктов питания» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ.

Если материальные запасы используются по «прямому»назначению, то при отнесении расходов на подстатьи 341 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п.

118 Инструкции № 157н.

Это следует из того, что наименования подстатей 341 — 346 КОСГУ аналогичны (с учетом планируемых изменений наименования счета 105 01) наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Например, расходы на приобретение матрацев и постельного белья из совокупности норм п. 11.4.5 Порядка № 209н и п. 118 Инструкции № 157н относятся на подстатью 345 «Увеличение стоимости мягкого инвентаря» КОСГУ.

Применение подстатьи 347 КОСГУ

Согласно п. 11.4.7 Порядка № 209н на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

https://www.youtube.com/watch?v=q_YFQNDBOyM

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель», которой должно являться формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы. При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ, а не на подстатью 346 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся уже на подстатью 346 КОСГУ, так как расходы на формирование стоимости материальных запасов не относятся к капитальным вложениям.

Применение подстатьи 349 КОСГУ

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- подарочная и сувенирная продукция, а также иные материальные ценности, приобретенные в целях награждения, дарения;

- специальная продукция;

- бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения, либо органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, выдано заключение о признании воды несоответствующей санитарным нормам.

Обратите внимание: данный перечень является закрытым и не предусматривает отнесения иных видов расходов. При этом такой вид расходов, как подарочная и сувенирная продукция, в свою очередь, является открытым.

Приведем пример отнесения расхода на подстатью 349 КОСГУ. Если учреждение приобретает цветы, нужно определить цель их приобретения. Если цветы предназначены для дарения, то такой расход относится на подстатью 349 КОСГУ, а если для украшения зала — на подстатью 346 КОСГУ.

Итак, мы рассмотрели вопрос отнесения расходов при приобретении материалов на подстатьи статьи 340 КОСГУ. Основываться при выборе подстатьи КОСГУ нужно на Порядке № 209н и пользоваться приведенными в статье Методическими рекомендациями с примерами отнесения расходов. А также всегда нужно исходить из цели, для достижения которой приобретается материальный запас.

Видео:Разбираем ошибки при монтаже окон / 5 ошибок при установке оконСкачать

Отдельный Договор На Монтаж Окна Косгу 2021 | Госправо

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

В процессе проведения работ по капитальному ремонту производится смена изношенных конструкций и деталей зданий или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной смены или замены основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (ремонт каменных и бетонных фундаментов зданий и сооружений, всех видов стен зданий, каркасов стен, труб подземных сетей, опор мостов и др.).

Новые правила, вероятно, надо будет применять в целях составления отчетности в 2021 году. Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов. Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ.

Замена окон: особенности учета расходов

Если договор заключен на изготовление пластиковых окон и выполнение монтажных работ по их установке, то расходы следует относить на статью 340 «Увеличение стоимости материальных запасов» согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.2013 № 65н. При этом пластиковое окно принимается к учету в составе материальных запасов в качестве строительного материала.

Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

Печатная продукция, которая не предназначена для комплектования библиотечного фонда и не является периодической, включается в состав материальных запасов (п. 118 Инструкции к Единому плану счетов № 157н). Следовательно, расходы на ее приобретение и изготовление подлежат отражению по статье КОСГУ 340.

Применение вида расходов и статьи (подстатьи) КОСГУ

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

С 2021 года будет действовать новый порядок применения КОСГУ. Минфин подготовил таблицу, в которой сравнил КОСГУ-2021 и КОСГУ-2021.

С учетом вышесказанного работы по замене ветхих оконных блоков на новые могут быть классифицированы как капитальный ремонт.

https://www.youtube.com/watch?v=XFrmhhM1ogg

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Типичная ситуация — в учреждении проводятся работы по замене ветхих оконных блоков на новые. Казалось бы, что может быть сложного в учете таких расходов. Однако на практике возникает немало вопросов.

Работы по замене окон относятся к текущему или капитальному ремонту? Увеличивается ли стоимость здания на стоимость расходов по замене оконных блоков? На какой вид расходов и статью (подстатью) КОСГУ следует отнести расходы, связанные с установкой окон? Каков порядок отражения данных расходов в бюджетном учете? Давайте разбираться вместе.

Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Ситуация: по какой статье (подстатье) КОСГУ отражать типографские работы (услуги). Учреждение заключило договор на изготовление афиш, листовок, визиток, рекламно-информационных закладок и открыток. Афиши, листовки и т. д.

Подстатья 17Т «Доходы (убытки) от деятельности простого товарищества» КОСГУ применяется участником совместной деятельности по договору простого товарищества (за исключением участника, ведущего общие дела простого товарищества).

Доставка монтаж изготовление стеклопакета косгу

И наконец, согласно договору (контракту) могут оплачиваться работы, квалифицируемые в качестве работ, приводящих к изменению первоначально принятых нормативных показателей функционирования здания (достройки, дооборудования, реконструкции, модернизации).

Такие расходы осуществляются за счет статьи 310 “Увеличение стоимости основных средств” КОСГУ и могут включать, в частности, замену окон.

Более того, с 1 января 2021 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления.

Стеклопакеты и оконные блоки, изготовленные из пластика или любого другого материала, в соответствии с п.

99 Инструкции по применению единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв.

приказом Минфина России от 01.12.2010 № 157н, являются готовыми к установке строительными конструкциями. По этим признакам окна можно отнести к материальным запасам и учитывать как объект на счете 10500 «Материальные запасы».

Что поменяется в КОСГУ с 2021 года

Если монтаж оборудования предусмотрен договором на его поставку или договором на строительство, просто проведите оплату по коду КОСГУ 300 «Поступление нефинансовых активов».

А вот упоминание в договоре (контракте) и оправдательных документах только слов “установка (монтаж) окон” может вызвать разногласия с уполномоченными органами по поводу возможности применения подстатьи 225 КОСГУ.

Закона от 7 июля 2003 г. № 126-ФЗ). Такой порядок следует из раздела V указаний, утвержденных приказом Минфина России от 21 декабря 2011 г. № 180н. Если вышеприведенные условия не выполняются, расходы на оплату курьерских услуг отнесите на подстатью КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 21 декабря 2011 г.

Это работы по систематическому и своевременному предохранению частей зданий, сооружений и инженерного оборудования от преждевременного износа путем проведения профилактических мероприятий и устранения мелких повреждений и неисправностей.

Утвержден новый код КОСГУ по расходам для целей капвложений

В 2021 году расходы для целей капвложений надо было отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2021-2021 годах для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Следует помнить, что замена окон не влечет за собой изменений характеристик здания, вследствие чего балансовая стоимость помещения остается прежней.

https://www.youtube.com/watch?v=7KxcnSt6DlQ

Безвозмездные и безвозвратные трансферты (субсидии) текущего характера на производство предоставляются на возмещение недополученных доходов и (или) финансовое обеспечение (возмещение) затрат, связанных с приобретением материальных запасов, оплатой труда работников, уплатой процентов по кредитам, полученным в российских кредитных организациях, и другими текущими затратами на производство.

Закона от 7 июля 2003 г. № 126-ФЗ, ст. 2, 16 Закона от 17 июля 1999 г. № 176-ФЗ). При этом должны быть выполнены следующие условия: курьерские услуги производятся в рамках договора по оказанию услуг почтовой связи; почтовая организация (исполнитель) осуществляет свою деятельность на основании лицензии (п.

Текущий или капитальный ремонт?

Таким образом, текущий ремонт направлен на поддержание имущества в исправном (надлежащем) состоянии, а капитальный ремонт — на его восстановление, в том числе путем замены изношенных частей.

На данную подстатью относятся операции, отражающие финансовый результат от операций по списанию в порядке, установленном бюджетным законодательством, дебиторской задолженности нереальной к взысканию (по доходам, источникам финансирования дефицита бюджета, предоставленным займам, ссудам), а также по списанию с балансового учета задолженности по принятым обязательствам, невостребованной кредиторами.

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель».

То есть одни и те же материальные запасы в зависимости от цели их приобретения могут относиться как на подстатью 347 КОСГУ, так и на иные подстатьи статьи 340 КОСГУ.

Если целью является формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы, то применяется подстатья 347 КОСГУ.

При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).КОСГУ работы по установке дорожных знаков могут быть отнесены только в случае, если они предусмотрены отдельным договором (контрактом).

🌟 Видео

Демонтаж пластиковых окон своими рукамиСкачать

Замена поворотно-откидного запора "САМО"Скачать

Установка окон в силикатные блоки.Скачать

Установка балконного блока по ГОСТ. Крепление пластиковых оконСкачать

Про замену ножниц Maco Trend на EcoСкачать

Замена старого окна на окно из профиля REHAU EURO70 ул КосмонавтовСкачать

Евглевский Роман. Монтаж окон в керамический блокСкачать

Ошибки, которые допускают при установке окон. Заклейка. Переделка хрущевки от А до Я. #8Скачать

Найден КОСЯК на производстве Пластиковых ОКОН! Сквозняк исчезнетСкачать

ЧТО ЛУЧШЕ? Утепление панорамного остекления, полная замена на новое или монтаж окон вторым контуром?Скачать

Монтаж крупноформатной оконной конструкции в стену из газобетона // FORUMHOUSEСкачать

Замена поворотно-откидного механизма окнаСкачать

Монтаж окна в блоки Porotherm (Поротерм): подготовка проёма и крепление скобСкачать

Замена окон. В жилой квартире это жесть (((Скачать

Установка окон по ГОСТу Строй и ЖивиСкачать

Реновация окна без демонтажа старой рамы. Мастер-класс // FORUMHOUSEСкачать