Бесплатная юридическая консультация:

С 1 января 2021 года более не устанавливается самостоятельное значение ставки рефинансирования, теперь она будет равна ключевой ставке Банка России на соответствующую дату.

Указанная текущая ставка рефинансирования была установлена с 1 января 2021 года на основании нормативного документа «Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России»».

Текущее значение ключевой ставки — 7.75% — было установлено с 17 декабря 2021 года.

- Калькулятор пени онлайн

- Как рассчитать одну трехсотую от ставки рефинансирования

- Ставка рефинансирования: что это?

- Как вычислить пени

- Расчет процентов за пользование чужими денежными средствами

- 1/300 ставки рефинансирования. Где и как применяется

- Расшифровка термина

- Где применяется показатель

- Статистика аппетитов

- Когда применяется 1 300 ставки рефинансирования

- Единицы измерения

- Формулы расчета

- Что такое неустойка?

- Немного о ставке рефинансирования

- Формула расчета неустойки

- Пример расчета неустойки по кредитному договору

- Пример расчета пени по налогам и сборам

- 🔥 Видео

Калькулятор пени онлайн

Спасибо, что рассказываете о калькуляторе пени друзьям

Видео:Ставка рефинансирования - что это?Скачать

Как рассчитать одну трехсотую от ставки рефинансирования

Многие сталкиваются с таким определением, как ставка рефинансирования Центрального Банка РФ.

Ставка рефинансирования часто встречается в вопросах, касающихся банковской сферы, в частности выдачи кредитов банкам, а также юридических моментов, связанных с расчетом неустоек и пени.

Как правило, для того чтобы вычислить неустойку необходимо знать сколько составляет одна трехсотая ставки рефинансирования. Как рассчитать одну трехсотую ставки рефинансирования и для чего нам могут потребоваться расчеты рассмотрим в этой статье.

Ставка рефинансирования: что это?

Ставка рефинансирования – это тот процент, под который Центральный Банк предоставляет кредиты коммерческим банкам. Она всегда берется в годовом исчислении.

Ставка рефинансирования – это одна из главных составляющих экономического курса страны и внутренних денежно-кредитных отношений. Ставка не сильно колеблется в своем значении. Так, с 2011 по 2021 год она выросла с 8,25 до 11%.

Значение можно проверить на официальном сайте Центробанка России.

В основе данного процента лежит кредитная политика всей страны: так, ставка используется в вычислениях во всех отраслях налогообложения, а также при начислении пени и штрафов.

В большинстве расчетов, связанных с долговой бухгалтерией, применяется такое определение как «одна трехсотая ставки рефинансирования», т. к. эта сумма ограничивает величину штрафа. Многие юристы также не могут обойтись без вычислений, связанных с этой ставкой, т. к.

при подготовке исков или претензий необходимо предоставить расчеты неустоек. Как правильно рассчитать этот показатель подробно расписано в ст. №75 Налогового кодекса РФ.

Данный вид процента применяется и при расчетах работодателя и работника. Так, первый должен выплатить сотруднику неустойку, при расчете которой также используется формула расчет пени по ставке рефинансирования. Конечно, работнику должна быть выплачена и основная часть долга работодателя.

Как вычислить пени

Как рассчитать пеню по ставке рефинансирования – один из самых часто задаваемых вопросов среди бухгалтеров и юристов. Итак, размер неустойки зависит от колебаний размера ставки за весь период задолженности и именно это добавляет в вычисления сложность. Формула расчета пени по ставке рефинансирования выглядит следующим образом:

Пеня = сумма, подлежащая к уплате х Дн х СР/100х1/300,

где:

- Сумма, подлежащая к уплате – это размер долга за весь период времени.

- Дн – сумма дней просрочки. Стоит учесть, что последний день расчета считается тем днем, который назначен для уплаты неустойки.

- СР – ставка рефинансирования.

Т. к. для вычисления берутся проценты, то число необходимо разделить на 100. При расчетах пени традиционно берется одна трехсотая ставки и поэтому в самом конце мы умножаем получившуюся цифру на 1/300.

Расчеты сами по себе несложные, однако, они требует внимательности и знания определенных тонкостей: например, то, что при расчете пени в том случае, если ставка поменялась, следует произвести расчет столько раз, сколько раз менялся процент ставки. Рассмотрим вычисления на конкретном примере:

Допустим, сумма долга составляет 30 тыс. рублей, а срок просрочки 40. За это время значение поменялось один раз: так, она составила 8% за первые 12 дней просрочки и 8,25% за следующие 28 дней. Рассчитаем неустойку за первые 8 дней просрочки:

Пени = 30000 х 12 х 8 /100 х 1/300 = 96 руб.

https://www.youtube.com/watch?v=SHL3eHrYK9s

Теперь рассчитаем пени за оставшийся период:

Пени = 30000 х 28 х 8,25 /100 х 1/300 = 231 руб.

Сложив первую и вторую цифры мы получим результат в 327 руб. Таким образом, размер неустойки за весь период просрочки составляет 327 руб.

Обратите внимание: для расчета маржи формула будет включать в себя такой компонент, как возможные пени и неустойки.

Расчет процентов за пользование чужими денежными средствами

Бывают случаи, когда контрагент компании пользуется средствами, перечисленными ему по ошибке. Так, если контрагент уклоняется от возврата средств, то он обязан заплатить проценты согласно ст.

396 Гражданского кодекса РФ. Рассчитать проценты по 395 статье не так-то просто.

Так, их размер, прежде всего, зависит от ставки банковского кредита для физических лиц, если иное не было предусмотрено договоренностями между двумя контрагентами.

Стоит также учесть тот момент, что если при вычислении было выявлено, что они выше самой суммы долга, то контрагент может требовать только ту часть, которая превышает сумму долга. Такой вид процентов взимается по день их уплаты, если иное не оговорено между контрагентами.

До 01.06.2015г проценты по данному виду нарушения зависели от ставки, однако, затем ситуация в корне изменилась. Теперь для того чтобы рассчитать неустойку по 395 статье ГК РФ необходимо придерживаться следующей формулы:

Проценты = сумма долга х ставка банковского процента для физических лиц / 365 х число дней просрочки.Ставка банковского процента берется согласно месту нахождения организации. Средние проценты такого вида ставки можно найти на сайте Центрального Банка РФ.

Ставки могут сильно отличаться в зависимости от федерального округа нахождения истца. Также как и в случае со ставкой рефинансирования, если просрочка попадает под периоды действия нескольких ставок, то необходимо вычислить просрочку по каждому проценту отдельно, а затем сложить все получившиеся суммы.

Обратите внимание: в зависимости от того, високосный год или нет, необходимо брать верное количество дней в году.

Видео:Что такое СТАВКА РЕФИНАНСИРОВАНИЯ?Скачать

1/300 ставки рефинансирования. Где и как применяется

Договорные отношения между контрагентами включают условие возмещения неустойки и штрафов с использованием требований статьи 395 ГК РФ. Когда человек видит слово «пени» в коммунальной квитанции или в тексте кредитного договора, у него возникает желание разобраться, а не много ли это – 1/300 ставки рефинансирования.

Расшифровка термина

Центральный Банк РФ регулирует макроэкономический баланс в Российской Федерации.

На диалектическую формулу обмена денег на товар и обратно ЦБ воздействует с опорой на систему правил, в том числе, правил кредитования. Во всем должна быть мера – и в кредитовании, и в потреблении. Поэтому ЦБ РФ кредитует прочие КФУ под фиксированный процент. И принимает на депозит средства от банков тоже под установленный законом размер вознаграждения.

Расчет процента строится на параметрах инфляции. Величина показывает стоимость денег в стране.

Ставка рефинансирования – это минимальный процент, под который ЦБ РФ выдает кредиты другим банкам. Этот же параметр — максимальный размер, по которому размещаются свободные средства банков.

Например, если Сбербанк в первом квартале 2021 запросит кредит в ЦБ РФ, то получит заем под 7,75 %. И предложит собственным клиентам под привлекательные 19,9 %. Не имеет значения, по каким причинам клиент просрочит кредитный платеж. Сбербанк выставит наказание в размере 1/300 ставки рефинансирования.

Для измерения параметра платы за кредитование периферии, центром введен термин «базисный пункт». Размер его определяется точностью ключевой ставки. ЦБ РФ диктует показатель с двумя знаками после запятой.

Искомый элемент равен 0,01. Читатели, изучая декабрьское постановление ЦБ по ключевой ставке, встретили фразу «снизить на 50 базовых пунктов». До 18 декабря в стране применялось значение 8,25 %.

То есть новый регулятор кредитных отношений вычислялся так:

8,25 % — 50 x 0,01 % = 7,75 %.

Где применяется показатель

Законодательные реляции Российской Федерации используют термин «ставка рефинансирования». Но постепенно в тексты, например, в ст. 395 ГК РФ вводится новый термин: «ключевая ставка». Оба параметра уравнены в применении к расчету штрафного взыскания.

https://www.youtube.com/watch?v=F-F_bTWM4dE

В гражданско-правовых отношениях процентный параметр применяют для урегулирования состояния финансовых расчетов:

- За несвоевременную уплату, например, коммунальных платежей пени 1/300 ставки рефинансирования.

- Санкции за несвоевременное перечисление налога.

- Неустойку по договору займа, если только в тексте договора не оговорены иные условия.

- Штраф за нарушение условий договора между хозяйствующими субъектами, если стороны не договорились при заключении о других параметрах.

Первые четыре пункта принимают расчет по 1/300 ставки рефинансирования за каждый день просрочки.

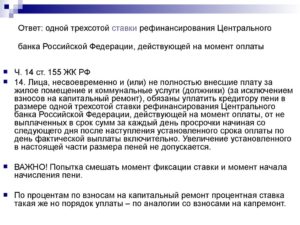

- Взыскание за задержку заработной платы. По Трудовому кодексу, статья 236, нерадивый работодатель обязан уплатить работнику пени из расчета 1/150.

- Налогооблагаемой базы по доходам с депозита. Здесь в расчет принимаются параметр центрального кредитования и депозитная ставка по вкладу. По рублевому депозиту подоходный налог начисляется на разницу между депозитным процентом и суммой ключевой ставки, увеличенной на 5 пунктов. По валютному депозиту приплюсовывают девять. Например, доход по рублевому депозиту составил 12 %. Допустимое не облагаемое значение 7,75 + 5 = 12,75. Основания начислять налог на депозитный доход отсутствуют. Но если доход превысит вычисленный выше процент, то с разницы будет насчитан налог в размере 13 %.

Математическое выражение расчета пени выглядит следующим образом:

П= Р/300 x Д /100 x C,

где:

П – размер взыскания в рублях;

Р/300 – одна трехсотая ставки, которая принимается на основании постановления ЦБ РФ.

Д – объем просроченного платежа в рублях;

С – число дней задержки платежа (рассчитывается с дня, следующего за датой платежа).

Говоря простыми словами, надо действующий ключевой параметр Р разделить на триста. Получится процент за один день просрочки. Умножить полученное значение на объем долга Д и разделить на 100. Так получается сумма в рублях, подлежащая уплате за один день задержки. Осталось умножить результат на С – срок задержки в днях. Готова санкция к предъявлению.

Пример 1. Компания А обязана уплатить компании В сумму 200 тысяч рублей. Срок платежа установлен 15 декабря. Платеж произведен 10 января. Срок неплатежа начинается с 16 декабря. Итого 16 + 10 = 26 дней просрочки. Тогда неустойка 1/300 ставки рефинансирования вычисляется так:

П= 7,75/300 x 200 000/100 x 26 = 1343 рубля 33 копейки.

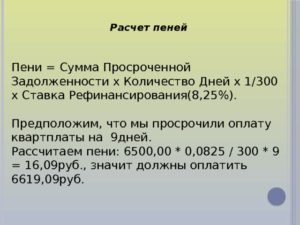

Пример 2. Гражданин А обязан заплатить квартплату за ноябрь в Единый расчетный центр до 25 декабря. Ожидаемый платеж 8 тысяч рублей. Но новогодние праздники подкосили личный бюджет. Гражданин донес средства только 18 января. За 24 дня просрочки начислили пени размером:

П = 7,75/300 x 8000/100 x 24 = 49 рублей 60 копеек.

Эта сумма отразится в январской квитанции.

Статистика аппетитов

Запросы Центробанка периодически меняются. На сайте главного финансового регулятора доступны сведения с 2013 года.

На 2021 год действовали показатели:

| Срок применения параметра | Размер показателя, % | День утверждения изменения |

| 2021 | ||

| 18.12 — … 2021 | 7,75 | 15 декабря |

| 30.10 – 15.12 | 8,25 | 27 октября |

| 18.09 – 29.10 | 8,50 | 15 сентября |

| 19.06 – 17.09 | 9,00 | 16 июня |

| 02.05 – 18.06 | 9,25 | 28 апреля |

| 27.03 – 01.05 | 9,75 | 24 марта |

| 2021 |

Видео:Что такое ключевая ставка, как она работает и на что влияетСкачать

Когда применяется 1 300 ставки рефинансирования

Договорные отношения между контрагентами включают условие возмещения неустойки и штрафов с использованием требований статьи 395 ГК РФ. Когда человек видит слово «пени» в коммунальной квитанции или в тексте кредитного договора, у него возникает желание разобраться, а не много ли это – 1/300 ставки рефинансирования.

Единицы измерения

Для измерения параметра платы за кредитование периферии, центром введен термин «базисный пункт». Размер его определяется точностью ключевой ставки. ЦБ РФ диктует показатель с двумя знаками после запятой.

Искомый элемент равен 0,01. Читатели, изучая декабрьское постановление ЦБ по ключевой ставке, встретили фразу «снизить на 50 базовых пунктов». До 18 декабря в стране применялось значение 8,25 %.

То есть новый регулятор кредитных отношений вычислялся так:

8,25 % — 50 x 0,01 % = 7,75 %.

Формулы расчета

Математическое выражение расчета пени выглядит следующим образом:

П= Р/300 x Д /100 x C,

П – размер взыскания в рублях;

Р/300 – одна трехсотая ставки, которая принимается на основании постановления ЦБ РФ.

Д – объем просроченного платежа в рублях;

С – число дней задержки платежа (рассчитывается с дня, следующего за датой платежа).

Говоря простыми словами, надо действующий ключевой параметр Р разделить на триста. Получится процент за один день просрочки. Умножить полученное значение на объем долга Д и разделить на 100. Так получается сумма в рублях, подлежащая уплате за один день задержки. Осталось умножить результат на С – срок задержки в днях. Готова санкция к предъявлению.

Пример 1. Компания А обязана уплатить компании В сумму 200 тысяч рублей. Срок платежа установлен 15 декабря. Платеж произведен 10 января. Срок неплатежа начинается с 16 декабря. Итого 16 + 10 = 26 дней просрочки. Тогда неустойка 1/300 ставки рефинансирования вычисляется так:

П= 7,75/300 x 200 000/100 x 26 = 1343 рубля 33 копейки.

Пример 2. Гражданин А обязан заплатить квартплату за ноябрь в Единый расчетный центр до 25 декабря. Ожидаемый платеж 8 тысяч рублей. Но новогодние праздники подкосили личный бюджет. Гражданин донес средства только 18 января. За 24 дня просрочки начислили пени размером:

П = 7,75/300 x 8000/100 x 24 = 49 рублей 60 копеек.

Эта сумма отразится в январской квитанции.

Что такое неустойка?

Статья 330 Гражданского кодекса РФ определяет понятие неустойки. Согласно положениям статьи, это денежная сумма, которая согласно положениям закона или договора выплачивается должником при нарушении им (т.е.

неисполнении или ненадлежащем исполнении) взятых на себя обязательств. Чаще всего неустойка выплачивается в случае несвоевременного исполнения обязательств.

Случаи выплаты и размер неустойки оговорены в действующем законодательстве.

https://www.youtube.com/watch?v=_b59iTt4jWo

Читать дальше: Кто проверяет лицензионное программное обеспечение

Уплата неустойки является обязательной даже в том случае, если в договоре о ней не упоминается.

То есть кредитор вправе требовать процент, равный ставке рефинансирования от суммы невыполненного обязательства за каждый день просрочки. Кроме того, он не должен доказывать факт нанесения убытков или иные негативные последствия несвоевременной оплаты долга.

Размер неустойки растет с каждым днем, поэтому должнику выгоднее как можно быстрее ее оплатить, иначе уже завтра размер увеличится.

Что такое и как заполняется бланк платежной ведомости по форме Т-53, вы можете прочитать здесь.

Немного о ставке рефинансирования

Ставкой рефинансирования, в соответствии со ст. 40 Федерального закона «О Центральном банке Российской Федерации (Банке России)», называют процент, который берет Центральный банк за кредиты, предоставленные им банковским организациям. Этот процент берется в годовом исчислении.

Такая ставка является необходимой составляющей направления политики страны, определяющего особенности денежно-кредитных отношений. Значение ставки рефинансирования фиксированное и довольно стабильное. Устанавливается она Указанием Центрального банка РФ.

В сентябре 2012 года была установлена ставка, равная 8,25%. В июле 2014 года на повестке дня заседания Совета директоров Банка планировалось изменить ставку. После длительной дискуссии решением Совета было установлено, что ставка останется на прежнем уровне.

Формула расчета неустойки

Зная, когда применяется подобная ставка, нужно определиться с формулой для расчета данного типа неустойки.

Возникает вопрос: почему 360 дней, если в году 365 дней. Такая норма предусмотрена Постановлением Пленума Верховного Суда и Высшего Арбитражного Суда РФ «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами». Этим же постановлением в месяце установлено 30 дней.

Обращаем внимание, что данное правило не является общеобязательным, и в договорном порядке его можно изменить.

Пример расчета неустойки по кредитному договору

Теперь попробуем применить указанную формулу на практике и подсчитать неустойку по договору кредитования.

В кредитных отношениях нередки случаи, когда приходится оплачивать не только тело кредита, но и штрафные санкции, всего лишь забыв оплатить несколько платежей на пару дней. Имейте ввиду, что банк считает каждый день невыполнения обязательства.

Какие финансовые потери несет заемщик? Сумма кредитной задолженности * количество дней, на которое платеж был просрочен * 0,0825 / 360 дн.

Пример. Допустим, задолженность по кредиту составляет 5000 рублей, которые нужно было вернуть 5 июля 2014 года. Кредитополучатель оплатил необходимую сумму только 8 сентября. Начнем с того, на сколько дней просрочен платеж – с 6 июля по 8 сентября включительно получается 65 дней. С помощью калькулятора определяем размер неустойки: 5000*65*0,0825 / 360 = 74,48 рублей.

Пример расчета пени по налогам и сборам

Еще один важный аспект – пеня по налогам и сборам рассчитывается аналогично, по ставке рефинансирования. Важно знать, что формула меняется – вместо 360 дней используется 300 дней. Поэтому формула имеет вид: неоплаченный налог или сбор * количество дней просрочки * 0,0825 / 300.

Пример: вы задолжали государству налог в размере 20000 рублей, который должны были заплатить еще 16 августа. Вспомнили об обязательстве (или напомнила налоговая служба) только 12 сентября, просрочили 27 дней. Кроме 20000 рублей, вы должны уплатить государству неустойку в размере: 20000*27*0,0825 / 300 = 148,5 рублей.

Полезно знать и о таком нюансе при расчете неустойки. Возможно изменение ставки рефинансирования, в таком случае расчет производится с учетом этой ставки за каждый отдельный период.

То есть просрочка платежа на 25 дней, из которых 10 дней действовала одна ставка рефинансирования и 15 дней с измененной ставкой рассчитываются отдельно друг от друга.

Прежде чем приступать к определению неустойки, обязательно проверяйте на официальном сайте Центробанка, какова ставка рефинансирования на данный момент.

https://www.youtube.com/watch?v=gKxS83q-a-M

Разобравшись с особенностями расчета штрафных санкций по ставке рефинансирования на простых примерах, будет гораздо проще справиться с этой задачей в каждом конкретном случае. Желаем удачи в расчетах!

🔥 Видео

Как происходит расчет пени?Скачать

ПЕНИ ПО КОММУНАЛЬНЫМ УСЛУГАМ.ПОРЯДОК РАСЧЕТАСкачать

Почему возникает инфляция | Как работает ключевая ставкаСкачать

Что такое ставка рефинансирования?Скачать

Что такое налог на материальную выгоду и как его рассчитать в 2022 году?Скачать

Расчет неустойки по договору | Как не допустить ошибку?Скачать

Экстренное снижение ставки рефинансирования!Скачать

Рефинансирование кредита выгодно? Советы финансового управляющегоСкачать

Расчет пени (неустойки) по контракту 44-ФЗСкачать

Как рассчитать пени за просрочку исполненияСкачать

Важная тема. Ставка рефинансирования увеличенаСкачать

Что такое ключевая ставка и как она влияет на нашу жизнь. Энциклопедия инвестированияСкачать

Много долгов в МФО! Платить нечем, что делать?Скачать

7.5 Номинальная и реальная процентные ставкиСкачать

Ставка рефинансирования снижается – что это значит?/ Что с ценами | Всё понятно с Мариной КараманСкачать

🔴ЧёЗА… Ставка ЦБ уже 15! Что это значит для всех нас? Почему люди продолжают активно брать кредиты?Скачать

🔴 Расчет неустойки по ДДУ | Как рассчитать неустойку по ДДУ [2023] 214-ФЗСкачать

![🔴 Расчет неустойки по ДДУ | Как рассчитать неустойку по ДДУ [2023] 214-ФЗ](https://i.ytimg.com/vi/3mc6CudgNKw/0.jpg)