Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

- Применение КПС на счетах учета в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Бюджетный учет материальных запасов в 2021 году

- Счет 205 в бюджетном учреждении

- Приказ Минфина РФ от 16 декабря 2010 г

- Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

- Счет 020500000 — Расчеты по доходам

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Название Счета 20581 В Бюджетном Учете В 2021 Году

- Рабочий план счетов бюджетного учета на 2021 год

- Счета бюджетного учета в 2021 году

- План счетов бухгалтерского учета бюджетных учреждений в 2021 году

- Изменен Единый план счетов

- Таблица плана счетов для бюджетных организаций и госсектора

- 101 счет в бюджетном учете

- План счетов бюджетного учреждения 2021 таблица

- Новый план счетов бухгалтерского учета в бюджетных организациях в 2021 году

- Единый бюджетный план счетов бухучета 2021

- Инструкции по бюджетному (бухгалтерскому) учету в 2021 году: обзор изменений

- План счетов бухгалтерского учета РБ

- Порядок применения счета 209 00: учитываем изменения

- План счетов бюджетного учёта на 2021 год — инструкция 162н

- Бюджетный учет: доходы и расходы будущих периодов

- Как вести учет

- Расходы будущих периодов: что к ним относится

- На конкретных примерах

- И в заключение

- Учет командировочных расходов: изменения с 2021 года | Аюдар Инфо

- Изменения в КОСГУ

- Новые аналитические счета

- 1

- 8

- 9

- * * *

Применение КПС на счетах учета в 2021 году

Итак, в 1 — 4 разрядах номера счета указывается аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. (Как видим никаких исключений для типа хранимой на счете информации не указано, , например, на «доходные» счета правило тоже распространяется);

Об общем случае в разрядах 1 — 17 номера счета аналитического учета используется 4 — 20 разряды бюджетной классификации ( КБК без кода главы) Исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. Однако этот материал может быть полезен и прочим бюджетным структурам, поскольку раскрывает общие принципы бухгалтерского учета ОС с 2021 года, а особенно логику составления проводок.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка, за исключением предметов, стоящих менее 3 000 руб., и библиотечных объектов.

Бюджетный учет материальных запасов в 2021 году

Материальные запасы — это разновидность нефинансовых активов, но в отличие от ранее рассмотренных основных средств, нематериальных и непроизведенных активов они не являются объектами капитальных вложений. Операции по их приобретению и использованию занимают значительный объем в финансово-хозяйственной деятельности бюджетного учреждения.

• предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; • предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с ОКОФ;

• готовую продукцию.

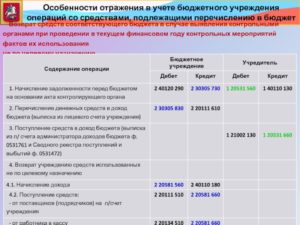

Счет 205 в бюджетном учреждении

Отражение сумм доходов выполняется по факту выполнения операций, независимо от момента оплаты (п. 3 Инструкции № 157н). В учете запись проводится по Д сч. 205 и кредиту счетов 40110, 40140 с обозначением кода финобеспечения и классификации доходов.

- 205 10 – в части налоговых платежей, таможенных и социальных взносов на обязательное страхование. Используется для отражения операций по различным налоговым поступлениям.

- 205 20 – доходы от собственности. Аналитический счет 205 21 в бюджетном учреждении в 2021 году применяется для учета поступлений от операционной аренды. Кроме того, используются и другие бухсчета:

- 205 22 – для финансовой аренды;

- 205 23 – для доходов от использования природных недр;

- 205 24 – для депозитных процентов, остатков средств;

- 205 25 – для процентов по займам;

- 205 26 – в части иных процентов;

- 205 27 – в части дивидендов от инвестирования;

- 205 28 – в части поступлений от неисключительных прав, обусловленных результатами средств индивидуализации и интеллектуальной деятельности;

- 205 29 – в части прочих видов доходов от собственности.

- 205 30 – предназначен для отражения поступлений от компенсации затрат или платного оказания услуг (выполнения работ). Счет 205 35 в бюджетном учете используется в целях учета условных арендных платежей. Дополнительно могут открываться следующие аналитические бухсчета:

- 205 31 – при оказании (выполнении) платных видов услуг (работ);

- 205 32 – при оказании учреждением услуг по программе ОМС (обязательное медстрахование);

- 205 33 – в случае предоставления данных из госисточников или реестров.

- 205 40 – этот счет предназначен для учета принудительных взысканий. К примеру, штрафов, неустоек, пеней и возмещения причиненного учреждению ущерба. Могут открываться следующие виды аналитических бухсчетов:

- 205 41 – по штрафным санкциям за несоблюдение нормативных требований о закупках и за невыполнение контрагентом договорных условий;

- 205 44 – при причинении ущерба имуществу организации, кроме сумм страховых возмещений.

- 205 50 – предназначен для учета текущих поступлений средств безвозмездного характера. Аналитика строится по видам бюджета:

- 205 51 – бюджетная система РФ;

- 205 52 – национальные структуры, правительство зарубежных стран;

- 205 53 – международные финансовые структуры.

- 205 60 – предназначен для учета капитальных поступлений средств безвозмездного характера. Аналитика строится по видам бюджета:

- 205 61 – бюджетная система РФ;

- 205 62 – национальные структуры, правительство зарубежных стран;

- 205 63 – международные финансовые структуры.

- 205 70 – используется в целях отражения поступлений по операциям с активами учреждения. Применяются следующие виды аналитических счетов:

- 205 71 – в бюджетном учете здесь отражаются доходы по операциям с ОС (основные средства);

- 205 72 – для учета доходов от продажи НМА (нематериальные активы) учреждения;

- 205 73 – при поступлениях от реализации активов непроизведенного типа;

- 205 74 – при операциях по реализации МЗ (материальные запасы).

- 205 80 – применяется в целях отражения прочих видов поступлений. При этом счет 205 83 в бюджетном учете используется для отражения полученных организаций субсидий на иные цели. Для капвложений предназначен сч. 205 84. А что относится к счету 205 81 в бюджетном учете? Это все невыясненные виды поступлений.

Приказ Минфина РФ от 16 декабря 2010 г

Положения Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений в части первичных учетных документов применяются в соответствии с учетной политикой субъекта учета и положениями приказа Министерства финансов Российской Федерации от 30 марта 2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (зарегистрирован в Министерстве юстиции Российской Федерации 2 июня 2015 г., регистрационный номер 37519; официальный интернет — портал правовой информации http://www.pravo.gov.ru, 8 июня 2015 г.).

При бухучете активов, обязательств, результатов финансовой деятельности, а также изменяющих их хозопераций следует использовать правила и способы его организации и ведения. Перечисленные факты отражаются на счетах плана в зависимости от экономического содержания.

https://www.youtube.com/watch?v=1GGHmrqlYrY

Рекомендуем дополнительно ознакомиться со следующими материалами:— Энциклопедия решений. Счет 07 «Награды, призы, кубки и ценные подарки, сувениры» (для госсектора);— Энциклопедия решений. Счет 03 «Бланки строгой отчетности» (для госсектора);

— Энциклопедия решений. Применение КОСГУ при приобретении (изготовлении) бланочной продукции.

Рассмотрев вопрос, мы пришли к следующему выводу:

Приобретение в 2021 году бланков строгой отчетности и сувенирной продукции по подстатье 349 КОСГУ предполагает, что их следует учесть сначала на счете 105 36.

Порядок списания БСО и сувенирной со счета 105 36 и их учет на забалансовых счетах 03 и 07 следует урегулировать в учетной политике учреждения.

Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

Спасибо. Отвечает Галина Нефедова, эксперт По счетам нефинансовых активов, в том числе основных средств, непроизведенных активов, амортизации, материальных запасов, при формировании остатков на начало текущего финансового года в 5–17 разрядах указываются нули.

Полный (26-разрядный) счет отнесения расходов по списанию материалов, в том числе для остатков номенклатуры, сложившихся на начало года и учитываемых по «нулевому» КПС, указывается в шапке документа и должен включать актуальный КПС типа «КРБ». (Смотрите Рис.2)

Счет 020500000 — Расчеты по доходам

списание в порядке, установленном бюджетным законодательством, дебиторской задолженности по доходам, нереальной ко взысканию, отражается по дебету счета 040110173 «Чрезвычайные доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020511660, 020521660, 020531660, 020541660, 020551660 — 020553660, 020561660, 020571660 — 020575660, 020581660);

начисление доходов отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020511560, 020521560, 020531560, 020541560, 020551560 — 020553560, 020561560, 020571560 — 020575560, 020581560) и кредиту соответствующих счетов аналитического учета счета 040110000 «Доходы текущего финансового года» (040110110 — 040110180);

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Постановление госжилнадзора Астраханской области от 08.07.

2021 N 09-П

«О Порядке получения государственным гражданским служащим службы жилищного надзора Астраханской области разрешения представителя нанимателя на участие на безвозмездной основе в управлении некоммерческой организацией в качестве единоличного исполнительного органа или вхождения в состав ее коллегиального органа управления»

Название Счета 20581 В Бюджетном Учете В 2021 Году

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

Рабочий план счетов бюджетного учета на 2021 год

Бюджетная классификация была разработана законодателем для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. Она является основой бюджетного учета и базой для разработки счетов бюджетного учета. В ПС бюджетного учета приводится структура счетов.

Словосочетание «бюджетный учет» может быть использовано по отношению к определенным государственным организациям, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам.

Остальные госучреждения ведут бухгалтерский учет согласно соответствующим ПС (приказы № 174н и 183н), поэтому в данной статье мы оперируем требованиями Единого ПС (приказ № 157н) и ПС бюджетного учета (приказ № 162н).

Счета бюджетного учета в 2021 году

План счетов, утвержденный Минфином России в составе Инструкции по бюджетному учету, утвержденной приказом Минфина номер 25н, применяют бюджетные учреждения для бухгалтерского учета операций по исполнению смет доходов и расходов по бюджетным средствам и средствам полученным за счет финансирования, а так же операций по централизованному снабжению.

https://www.youtube.com/watch?v=ZXjmbqAkrIc

Рекомендуем прочесть: Получить выписку из егрп на земельный участок

Учет в бюджетных учреждениях — это инструментом, целью которого является сбор информации о доходах и расходах по бюджетным средствам и средствам, полученным за счет внебюджетных источников. Он регулируется четырьмя уровнями: законодательный, нормативный, методический и организационный.

План счетов бухгалтерского учета бюджетных учреждений в 2021 году

- 07020000000000000420111510 – поступление субсидии на выполнение государственного задания (общее образование);

- 07030000000000000420111510 – поступление субсидии на выполнение государственного задания (дополнительное образование).

В Учетной политике на 2021 год следует учесть поправки, внесенные Минфином в свои приказы в декабре 2021 года.

Мы рассказываем об изменениях в инструкциях 157н и 174н и правилах формирования рабочего плана счетов бухгалтерского учета бюджетных учреждений в 2021 году.

Изменен Единый план счетов

Согласно его положениям по концессионному соглашению одна сторона (концессионер) обязуется за свой счет создать и (или) реконструировать определенное этим соглашением имущество, право собственности на которое принадлежит или будет принадлежать другой стороне (концеденту), осуществлять деятельность с использованием (эксплуатацией) такого имущества, а концедент обязуется предоставить концессионеру на срок, установленный соглашением, права владения и пользования имуществом для осуществления указанной деятельности (п. 1 ст. 3 Закона № 115-ФЗ).

Стоит отметить, что Минфином подготовлен проект федерального стандарта бухгалтерского учета в государственном секторе «Концессионные соглашения», в котором предусмотрены особенности учета активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения концессионных соглашений. Положения данного стандарта предполагается ввести в действие в 2021 году.

Таблица плана счетов для бюджетных организаций и госсектора

Все бюджетные организации подразделяются на автономные, бюджетные и казенные. Для каждой структуры утверждены различные нормативные акты, которые отвечают за ведение бухучета в рамках данной организационной формы:

Счет 0 201 11 000 «Денежные средства на счетах учреждения» — раскрывает информацию о наличии финансов на расчетных счетах, открытых в органе, осуществляющем кассовое обслуживание субъекта (в рублях и иностранной валюте).

101 счет в бюджетном учете

Следует учитывать, что перепроведению подлежат также регламентные документы по закрытию месяца, а также документы, в которые вошли результаты измененных проводок, например, Принятие к учету ОС и НМА, Принятие к учету материалов и аналогичные.

Каждому объекту непроизведенных активов, поставленному на баланс бюджетного учреждения, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается уникальный порядковый инвентарный номер. Инвентарные номера непроизведенных активов используется в регистрах бюджетного учета, но не обозначается на самих объектах.

План счетов бюджетного учреждения 2021 таблица

Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

План счетов бюджетного учета разработан для сопоставления данных бюджетов различных организаций, входящих в бюджетную сферу.

Образец плана счетов бюджетного учета государственного учреждения можно скачать по .

В нем перечислены все используемые счета, в том числе и .

В таблице представлена информация о том, в каком виде учреждения используются разные счета — в казенном, бюджетном или автономном:Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета.

Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.Номер счета бюджетного ПС состоит

Новый план счетов бухгалтерского учета в бюджетных организациях в 2021 году

Прежде чем приступить к рассмотрению основного вопроса изначально рекомендуется ознакомиться с общими теоретическими сведениями. Это позволит исключить вероятности возникновения различного недопонимания.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

Скачать таблицу можно по ссылке здесь. Предприятия в персональном трудовом плане устанавливает разновидность аналитического учета, которого нужно будет придерживаться и вести по каждому отдельно взятому счету и субсчету в частности.

Единый бюджетный план счетов бухучета 2021

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Бюджетное учреждение имеет полномочие на основании тезисов Инструкции по использованию Плана счетов для государственных организаций вовлекать вспомогательные аналитические коды счетов, которые обеспечивают создание в бухгалтерском учете дополнительных данных, требуемых различными пользователями бухгалтерской отчетности этих учреждений.

Инструкции по бюджетному (бухгалтерскому) учету в 2021 году: обзор изменений

Отметим, что в инструкциях по бюджетному (бухгалтерскому) учету часто указываются группировочные счета. Поэтому имейте в виду перечень возможных применяемых конкретным типом учреждений счетов и используйте их, исходя из экономического содержания операции.

Когда появился новый порядок применения статей (подстатей) КОСГУ, утвержденный приказом Минфина России от 29.11.2021 № 209н, многие бухгалтеры госсектора задались вопросом: на какой же счет относить те или иные доходы, расходы, для которых предусмотрены новые статьи (подстатьи) КОСГУ? Ответ на него содержится в приказах о внесении изменений в инструкции. А именно:

План счетов бухгалтерского учета РБ

Cхема незаконного обогащения РУП «Белтелеком» за счет своих клиентов, которая явно нарушает закон РБ п.2 ст.38-1 «О защите прав потребителей». Нарушение прав граждан прописано в их договоре с клиентами в п.3.4.

«В случае, когда временно прекращен доступ абонента услуги по причине из расходования средств на лицевом счете абонента, оплата за услугу продолжает начисляться до конца отчетного месяца…».

По факту РУП «Белтелеком» незаконно начисляет отрицательный остаток на счет клиента, а при поступлении средств на счет клиента списывает их за не оказанную услугу, которая не повлекла финансовых затрат для РУП «Белтелеком».

Исправлять это противоречие закону РУП «Белтелеком» не желает, ссылаясь на абонентскую плату. По сути абонентская плата является авансовым платежом за услугу, а начисление за «прекращенную услугу» необоснованное обогащение. На сайте этого пункта нет. http://byfly.by/client/text20

Здравствуйте.

Подскажите пожалуйста нужно ли при уходе в декретный отпуск с 27 недель предоставлять с листком трудоспособности ,какие либо ещё документы? Например ,что проживает в зоне радиоактивного загрязнения ? Если да, то какой именно нужен документ и где его можно взять? Дело в том что мне выдали больничный в женской консультации с 27 недель. А бухгалтер требует подтверждения того, что проживаю в зоне радиоактивного загрязнения. Хотя в паспорте видна прописка. А в сельском совете, говорят, что у них никто никогда не требовал подобных документов. Подскажите пожалуйста , как быть?

Порядок применения счета 209 00: учитываем изменения

Согласно данному пункту к имеющимся аналитическим счетам добавились новые. Сравним перечень аналитических счетов в соответствии со старой и новой редакциями п. 221 Инструкции №157н.

- Учет задолженности дебиторов по ущербу и иным доходам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату начисления задолженности (признания доходов).

- Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах осуществляется на дату совершения операций по оплате (возврату) расчетов в соответствующей иностранной валюте.

- Положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по доходам в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

План счетов бюджетного учёта на 2021 год — инструкция 162н

В 2021 году при формировании своей учётной политики все российские бюджетные организации, включая органы государственной власти и органы местного самоуправления, обязаны руководствоваться положениями Приказа Минфина РФ №162н от 6 декабря 2010 г.

Издание данного нормативного акта преследовало целью ввести единое нормативно-правовое регулирование в сфере учёта бюджетных средств, которые предоставляются субъектам в виде субсидий из федерального бюджета.

Приказ №162н адресован всем получателям бюджетных средств, обладающим при этом бюджетными полномочиями.

https://www.youtube.com/watch?v=GJfNGeT-m38

В первом приложении к Приказу приводится непосредственно План счетов бюджетного учёта, во втором – Инструкция по применению Плана.

На нашем сайте можно скачать полный текст Приказа, План счетов бюджетного учёта на 2021 год с изменениями и дополнениями, а также Инструкцию 162н по применению Плана счетов бюджетного учёта, которая поможет пользоваться таблицей с кодами и разрядами счетов, укажет на порядок применения группировочных счетов при учёте различных операций, и в целом даст пояснения относительно каждого раздела финансового учёта бюджетных средств.

Бюджетный учет: доходы и расходы будущих периодов

Наличие доходов и расходов будущих периодов значительно усложняет учет движения средств. Разберем причины, при которых возникают такие суммы, рассмотрим, как правильно выстроить бухгалтерский учет и учетную политику организации.

Речь идет о денежных средствах, которые учреждение по факту получило (начислило), но учитываться они будут в других, еще не наступивших периодах, например:

- арендная плата, перечисленная за какой-то длительный период единым платежом;

- доходы по соглашениям о субсидиях, в том числе целевых, которые будут предоставлены в следующем отчетном году;

- средства, полученные из бюджета на определенные цели, но не истраченные в отчетный период;

- предстоящие поступления по недостачам за прошлые периоды;

- доходы от подписки на газеты / журналы / электронные СМИ;

- доходы от абонентской платы, продажи годовых/квартальных/месячных абонементов;

- предстоящий возврат обнаруженных недостач и пр.

Этот перечень может быть дополнен иными позициями согласно отраслевой специфике или иным потребностям учреждения. Главное — перечислить их в учетной политике с указанием критериев отнесения сумм к разряду доходов будущих периодов. Например, к ним можно причислить спонсорскую помощь и гранты при условии, что они будут работать как долгосрочный актив.

Как вести учет

В бухгалтерском учете доходы рассматриваемого типа фиксируются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). За основу берутся виды доходов, прописанные в плане ФХД, в разрезе договоров, контрактов и соглашений. Суммы отражаются на счетах аналитического учета:

- 0 401 40 131 «Доходы будущих периодов от оказания платных услуг»;

- 0 401 40 172 «Доходы будущих периодов от операций с активами»;

- 0 401 40 189 «Прочие доходы будущих периодов» и пр.

На товары/работы/услуги, облагаемые НДС, учреждение обязано начислить сумму налога в момент зачисления средств от их реализации. В расчете следует использовать алгоритм расчета авансов (ставки 10/110 или 18/118). В дальнейшем начисленные суммы НДС можно принять к вычету.

Когда наконец наступает период, к которому относятся учтенные ранее доходы, их сумму переводят на текущие доходы учреждения. Оформить это можно такой операцией:

| операции | Дебет | Кредит |

| Зачислены в доход текущего отчетного периода доходы будущих периодов | 0 401 40 1XX | 0 401 10 1XX |

Расходы будущих периодов: что к ним относится

Расходы также могут быть начислены учреждением в одном отчетном периоде, но относиться к будущим временным отрезкам. К таким суммам можно отнести:

- затраты на страхование имущества учреждения, гражданской ответственности работников;

- отпускные выплаты;

- приобретение неисключительного права пользования нематериальными активами на протяжении нескольких отчетных периодов;

- подготовительные работы к дальнейшему производству;

- оплата ремонта ОС, который ведется неравномерно;

- расходы, направленные на освоение передовых технологий, установку нового оборудования;

- расходы на рекламу и пр.

Учреждение при необходимости имеет право закрепить в учетной политике другие виды расходов, например стоимость лицензирования нового вида деятельности. Важно не перепутать расходы будущих периодов с резервами на будущие расходы — для них используются разные схемы учета (п. 302 Инструкции № 157н).

Обратите внимание: доходы будущих периодов — это пассив, они уменьшают финансовый результат, а затраты предстоящих периодов — актив, они его увеличивают.

На конкретных примерах

Пример 1. Научными сотрудниками Института тяжелых металлов была разработана «Электронная энциклопедия изотопов».

В декабре текущего года неисключительные права на данный программный продукт были предоставлены другой организации на один год. Стоимость составила 36 000 рублей (НДС не облагается).

Институт получил указанную в договоре сумму полностью и отнес ее к коммерческой, приносящей доход деятельности.

Операции, связанные с предоставлением неисключительных прав, в том числе с учетом доходов будущих периодов, будут отражены записями:

| операции | Дебет | Кредит | Сумма, руб. |

| Отражена сумма дохода за предоставление неисключительных прав | 2 205 30 560 | 2 401 40 131 | 36 000 |

| Зачислены на лицевой счет учреждения денежные средства как оплата неисключительных прав | 2 201 11 510 | 2 205 30 660 | 36 000 |

| Списана месячная часть доходов будущих периодов за предоставление неисключительных прав (запись делается в конце декабря текущего года) | 2 401 40 131 | 2 401 10 131 | 3 000 (24 000 руб. / 12 мес.) |

В результате всех операций на 1 января года, следующего за отчетным, на счете 0 401 40 000 возникает кредитовое сальдо, отражаемое в строке 620 (624) баланса в сумме: 36 000 — 3 000 = 33 000 руб.

Пример 2.

Муниципальное бюджетное учреждение «Воткинский колледж» 22 ноября 2021 года внесло оплату в размере 6 000 рублей в счет оплаты договора ОСАГО на автомобиль, находящийся в собственности учреждения.

Деньги были взяты из средств от коммерческой деятельности. Срок действия страховки с 01.12.2021 по 30.11.2021. В бухгалтерском учете учреждения были сделаны следующие записи:

| операции | Дебет | Кредит | Сумма, руб. |

| Перечислены денежные средства страховой компании | 2 206 26 560 | 2 201 11 610ЗБ 18 | 6 000 |

| Приняты к учету расходы по страховке | 2 401 50 226 | 2 302 26 730 | 6 000 |

| Списана предварительная оплата | 2 302 26 830 | 2 206 26 660 | 6 000 |

| Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат | 2 401 20 226 | 2 401 50 226 | 500(6 000 руб. / 12 мес.) |

И в заключение

Учреждение обязано проводить инвентаризацию денежных средств, в том числе доходов и расходов будущих периодов. Чаще всего ее проводят раз в год — перед составлением годовой отчетности.

Проверка проводится инвентаризационной комиссией в штатном порядке: с изучением первичных документов, проверкой их на соответствие реальным затратам, фиксацией результатов.

По итогам инвентаризации комиссия заполняет Акт о результатах инвентаризации (форма 0504835), где отмечает общую сумму расходов за отчетный период, расхождения между планом и фактом. Документ составляется в двух экземплярах, один остается у комиссии, второй передается в бухгалтерию.

https://www.youtube.com/watch?v=IW_c2MumfWo

Своевременная инвентаризация доходов и расходов будущих периодов позволит бухгалтеру разграничить эти виды расчетов с авансами, резервами на будущие расходы и иными суммами.

Учет командировочных расходов: изменения с 2021 года | Аюдар Инфо

Ларцева Л. , эксперт журнала

С 1 января 2021 года изменился порядок применения кодов КОСГУ в части командировочных расходов. В связи с этим изменились и аналитические счета в целях отражения таких расходов в бухгалтерском учете. О том, как правильно учет командировочных суммы в новом году, расскажем в статье.

Изменения в КОСГУ

Порядок применения КОСГУ с 1 января 2021 года утвержден отдельным документом – Приказом Минфина РФ от 29.11.2021 № 209н (далее – Порядок № 209н). Согласно данному документу правила применения КОСГУ в части командировочных расходов изменились. Для наглядности приведем эти изменения в таблице.

2021 год | 2021 год | |

Возмещение персоналу: | ||

расходов на проезд к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы | 226 | 212 |

расходов на наем жилых помещений | 226 | 212 |

иных расходов, произведенных работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя | 226 | 212 |

Выплата суточных, а также денежных средств на питание (при невозможности приобретения услуг по его организации), а также компенсация расходов на проезд и проживание в жилых помещениях (наем жилого помещения) спортсменам и студентам при их направлении на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия) | 226 |

|

Возмещение персоналу суточных, как и раньше, следует относить на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ (п. 10.1.2 Порядка № 209н).

Новые аналитические счета

При выплате (возмещении) учреждением денежных средств командированным лицам они признаются подотчетными лицами. Для отражения в бухгалтерском учете расчетов с ними предназначен счет 0 208 00 000 «Расчеты с подотчетными лицами» (п. 212 Инструкции № 157н).

Поскольку применение аналитических счетов по счету 0 208 00 000 тесно связано с использованием соответствующих кодов КОСГУ, при отражении командировочных выплат:

- персоналу (за исключением суточных) с 2021 года нужно применять аналитический счет 0 208 26 000 (вместо счета 0 208 12 000);

- учащимся, спортсменам – аналитический счет 0 208 26 000 (вместо счета 0 208 96 000).

Увеличение (уменьшение) дебиторской задолженности командированных лиц (подотчетных лиц) на счете 0 208 26 000 отражается бюджетными (казенными) учреждениями с указанием в 24 – 26‑м разрядах номера соответствующего кода КОСГУ (п. 21 Инструкции № 157н). До 2021 года для этого применялись следующие коды КОСГУ:

- 560 «Увеличение прочей дебиторской задолженности»;

- 660 «Уменьшение прочей дебиторской задолженности».

С 2021 года эти коды детализированы (561 – 569, 661 – 669) в зависимости от вида контрагентов, с которыми осуществляются расчеты (п. 13.6, 14.6 Порядка № 209н).

По мнению автора, при отражении расчетов с командированными лицами (как и с прочими подотчетными лицами) бюджетным (казенным) учреждениям в 2021 году следует использовать коды 567, 667 КОСГУ, обозначающие расчеты с физическими лицами.

1

Что касается автономных учреждений, они в 24 – 26‑м разрядах номера счета (в частности, счета 0 208 00 000) указывают нули. По крайней мере, такое правило существовало до 2021 года и действует до сих пор.

Вместе с тем стоит отметить, что согласно подготовленному проекту изменений Инструкции № 183н предполагается, что автономные учреждения также будут проставлять соответствующие коды КОСГУ в 24 – 26‑м разрядах номера счета аналогично бюджетным и казенным учреждениям.

8

Сотрудник бюджетного учреждения спорта отправлен в командировку на территории России на пять суток. Для оплаты командировочных расходов за счет средств субсидии, предоставленной на выполнение государственного задания, ему выдан аванс в размере 5 000 руб. (суточные – 500 руб. и на проезд и проживание – 4 500 руб.).

Аванс перечислен на банковскую карту, открытую учреждением для обеспечения наличными денежными средствами и осуществления отдельных операций. По возвращении из командировки работник оформил авансовый отчет с приложением документов на проезд, которые подтверждают срок нахождения его в командировке в течение пяти суток (суточные – 500 руб.

), а также произведенные расходы на проезд в сумме 2 000 руб. Кроме этого, к авансовому отчету приложены документы о проживании в гостинице на сумму 2 450 руб. Неиспользованный остаток аванса в размере 50 руб. внесен на банковскую карту через банкомат.

Согласно учетной политике учреждения командировочные расходы включаются в себестоимость оказываемых услуг в составе накладных расходов.

https://www.youtube.com/watch?v=hnmJgcyRkGU

В бухгалтерском учете учреждения указанные операции отразятся в соответствии с Инструкцией № 174н следующим образом:

Перечислен аванс на оплату учет командировочных расходов на банковскую карту | 4 210 03 561* | 4 201 11 610 | 5 000 |

Получен работником аванс через банкомат с использованием банковской карты: | |||

на выплату суточных | 4 208 12 567 | 4 210 03 661* | 500 |

на проезд и проживание | 4 208 26 567 | 4 210 03 661* | 4 500 |

Приняты к учету произведенные работником командировочные в косгу расходы на основании утвержденного авансового отчета: | |||

суточные | 4 109 70 212 | 4 208 12 667 | 500 |

расходы на проезд и проживание | 4 109 70 226 | 4 208 26 667 | 4 450 |

Возвращен остаток неиспользованного аванса на банковскую карту | 4 201 23 510 | 4 208 26 667 | 50 |

4 201 11 510 | 4 201 23 610 |

* Поскольку финансовые органы являются участниками бюджетного процесса, в соответствии с Порядком № 209н для расчетов с ними, по мнению автора, следует использовать коды 561, 661 КОСГУ.

9

Автономным учреждением спорта за счет средств, полученных от приносящей доход деятельности, выплачены наличные денежные средства в сумме 17 000 руб. на оплату командировочных расходов (на проезд, проживание и питание) спортсменам, выезжающим на соревнования.

Все они были потрачены полностью, о чем свидетельствуют документы, подтверждающие произведенные расходы. Согласно учетной политике указанные расходы отнесены к прямым расходам, составляющим себестоимость услуг, оказываемых в рамках приносящей доход деятельности.

Согласно Инструкции № 183н в учреждении отразятся следующие бухгалтерские записи:

Выдан аванс на оплату командировочных расходов из кассы | 2 208 26 000 | 2 201 34 000 | 17 000 |

Приняты к учету произведенные командировочные расходы на основании утвержденного авансового отчета | 2 109 60 226 | 2 208 26 000 | 17 000 |

* * *

При отражении в бухгалтерском учете с 2021 года командировочных расходов учреждениям спорта необходимо учитывать следующие особенности:

1) при направлении в командировку работников учреждения расчеты с ними ведутся на счетах:

- 0 208 12 000 (в части оплаты суточных);

- 0 208 26 000 (в части оплаты расходов на проезд, проживание и иных расходов, произведенных с разрешения работодателя);

2) при выплате командировочных расходов (суточных, расходов на проезд, проживание и питание) спортсменам и студентам, направляемым на различного рода мероприятия (соревнования, олимпиады, учебную практику и иные мероприятия), расчеты с ними отражаются на счете 0 208 26 000.

Кроме того, с учетом положений п. 21 Инструкции № 157н, п. 13.6, 14.6 Порядка № 209н при отражении указанных расчетов бюджетным (казенным) учреждениям необходимо использовать в 24 – 26‑м разрядах номера счета следующие коды КОСГУ:

- 567 «Увеличение прочей дебиторской задолженности по расчетам с физическими лицами»;

- 667 «Уменьшение прочей дебиторской задолженности по расчетам с физическими лицами».

Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение, №2, 2021 год