Из перечня расходов на транспортные услуги (подстатья 222), который применяется в 2021 г.

, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц, в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей (отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме»). Описание подстатьи 222 «Транспортные услуги» дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей.

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Квр и косгу в 2021 году для бюджетных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Детализация КОСГУ 340 и 440 в 2021 году

- КОСГУ-2021: учитываем новшества

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Новое в косгу-2021

- Косгу с 2021 года последние новости — новый порядок применения

- Таблица кодов КОСГУ и соответствие с КВР

- С 2021 года порядок применения косгу будет регулироваться отдельным документом

- Какие КВР и КОСГУ использовать для госзакупок

- Вид расходов 242

- Особенности применения вида расходов 242 (закупки ИКТ)

- Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

- Квр 242

- Квр 244

- Какие расходы относятся к сфере ИКТ?

- Как правильно применять Квр 242 и 244?

- Условия для применения кода вида расходов 242

- Условия для применения кода вида расходов 244

- Кто обязан применять Квр 242?

- Кто обязан применять Квр 244?

- Особенности пользователей Квр 242 и 244

- Соответствие Квр 242 и 244 с кодами КОСГУ

- Аттестация выделенного помещения по Квр 244

- Личный опыт применения КВР — примеры

- Расшифровка и применение Квр 242 и 244 в 2021 году

- Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

- Вопрос:

- Обоснование выбранных видов расходов бюджетов бюджетной классификации РФ

- Расшифровка Кода 346 Бюджетной Классификации

- Коды бюджетной классификации (КБК) на 2021 год

- Бюджетная классификация

- Статья 226 КОСГУ: расшифровка

- Расшифровка кодов кбк и их классификация 2021 год

- Квр и косгу в 2021 году для бюджетных учреждений

- Таблица КБК на 2021 год: коды бюджетной классификации с расшифровкой

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Как правильно применять Квр 242 и 244 — расшифровка и детали

- 🎦 Видео

Применение Квр и косгу в 2021 году для бюджетных учреждений

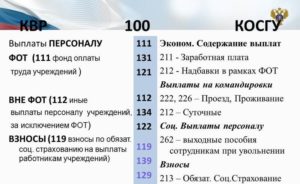

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2021 году для их отражения, с 2021 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме». К таким выплатам, в том числе относятся:

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

Квр и косгу в 2021 году для бюджетных учреждений

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

В аптечку входят перевязочные средства и медицинские материалы. По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

Детализация КОСГУ 340 и 440 в 2021 году

Отдельные приобретенные комплектующие до формирования единого объекта ОС учитываются, как материальные запасы.

Приобретаются они по виду расхода 242 – закупка товаров, работ и услуг в сфере IT-технологий, который применяется и бюджетными, и автономными учреждениями.

Отдельной подстатьи КОСГУ для них не выделено, поэтому закупать комплектующие следует по подстатье 346, а списывать на формирование объекта ОС – по подстатье 446.

В Указаниях 65н предусмотрено приобретение материальных запасов без использования КОСГУ 340.

Например, не предназначенные для перепродажи открытки, почетные грамоты, адреса, дипломы, цветы, призы и другая сувенирная продукция должны приобретаться по КОСГУ 296.

Для бланков строгой отчетности используется КОСГУ 226. Приобретение воды питьевой в бутылках при отсутствии водоснабжения производится по КОСГУ 223.

Рекомендуем прочесть: Льготы ветеранам труда в дагестане

КОСГУ-2021: учитываем новшества

Ежемесячные компенсационные выплаты в размере 50 руб. сотрудникам (работникам), находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет, назначаемые и выплачиваемые в соответствии с Постановлением Правительства РФ от 03.11.1994 № 1206 «Об утверждении порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан»

на продукцию. В соответствии с п. 10.

4 Порядка № 209н безвозмездные и безвозвратные трансферты (субсидии) текущего характера на продукцию предоставляются в форме возмещения недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, возмещения разницы в тарифах исходя из стоимости единицы товара, работы, услуги.

К таким перечислениям, например, относятся субсидии на государственную поддержку отдельных организаций в различных отраслях, порядком (правилами) и (или) соглашением о предоставлении которых предусмотрены количественные показатели произведенных товаров, работ и (или) услуг.

Субсидии из федерального бюджета на государственную поддержку отдельных общественных организаций в сфере молодежной политики (Постановление Правительства РФ от 30.05.2021 № 657), соглашением о предоставлении которых предусмотрены количественные показатели результативности (количество проведенных семинаров, лекций и т. п.), подлежат отражению как безвозмездные перечисления организациям на продукцию (подстатья 24В);

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

Мухин С.

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

https://www.youtube.com/watch?v=RKl5ZsuwoLc

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе: 226.

1 Научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы, в том числе: — проведение архитектурно-археологических обмеров; — проведение инженерного и технического обследования конструкций; — разработка генеральных планов, совмещенных с проектом планировки территории; — межевание границ земельных участков; — работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и капитального ремонта объектов капитального строительства; — разработка документации, необходимой для проведения текущего ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.)

Новое в косгу-2021

А подстатья 128 КОСГУ переименована. С 2021 года она называется «Доли в прибылях (убытках) объектов инвестирования» и на нее относятся операции, отражающие финансовый результат инвестиций в ассоциированные организации в виде прибыли (убытка), приходящейся (приходящегося) на долю публично-правового образования и (или) автономного учреждения в капитале указанной организации.

В соответствии с Порядком № 209н операции налогоплательщиков – государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на подстатью 131 «Доходы от оказания платных услуг (работ)» КОСГУ. Таким образом, в 2021 году у учреждений не будет права выбора подстатьи КОСГУ для начисления НДС и налога на прибыль, и соответствующее решение необходимо будет удалить из учетной политики учреждения. Кроме того, перед началом 2021 года необходимо будет настроить учет, чтобы бухгалтерские записи соответствовали Порядку № 209н.

Косгу с 2021 года последние новости — новый порядок применения

- В п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения» из п/ст. 226 «Прочие работы, услуги» были перенесены затраты на покупку БСО (бланков строгой отчетности).

- Затраты на покупку неисключительных прав на результаты интеллектуальной деятельности (в т.ч.

покупку и обновление справочно-информационных БД, покупку пользовательских лицензионных прав на ПО) были исключены из п/ст. 226 «Прочие работы, услуги» и подлежат отражению по двум подстатьям гр. 300 «Поступление нефинансовых активов» – п/ст.

352 (353) «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным (определенным) сроком полезного использования».

- Появилась новая п/ст. 227 «Страхование» для отражения операций по уплате страховых взносов по договорам страхования со страховщиком.

- Введена в действие новая п/ст.

228 «Услуги, работы для целей капитальных вложений» для отражения операций по оплате работ и услуг, осуществляемых для целей капитальных вложений (пусконаладочные работы, реконструкции объектов нефинансовых активов, разработка проектов, составление смет, экспертиза проектной документации и др.).

- По п/ст. 229 «Арендная плата за пользование земельными участками и др.

обособленными природными объектами» будут выделяться затраты по арендной плате в соответствии с заключенными договорами.

- Расходы на покупку бутилированной воды учреждениями, в которых отсутствует питьевое водоснабжение (или вода не соответствует санитарным нормам) исключены из перечня операций в порядке применения п/ст.

223 «Коммунальные услуги» и сейчас подлежат отражению по п/ст. 349 «Увеличение стоимости прочих материальных запасов однократного применения».

- В п/ст. 222 «Транспортные услуги» добавлены расходы на выплату компенсаций сотрудникам за использование личного автомобиля в служебных целях.

- В п/ст.

226 «Прочие работы, услуги» перенесены 4 операции:

- выплата суточных, денег на питание, возмещение затрат на проживание и проезд студентам и спортсменам;

- компенсация сотрудникам затрат, понесенных во время пребывания в командировке;

- представительские расходы, прием и обслуживание делегаций;

- компенсация работникам затрат на прохождение медкомиссии.

Рекомендуем прочесть: Применение Подстатьи 223 225226 В 2021 Году

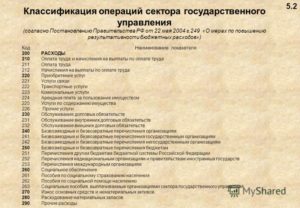

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

Таблица кодов КОСГУ и соответствие с КВР

- сокращение ценности основных средств, получение прибыли в процессе выбытия основных средств;

- сокращение ценности нематериальных активов, получение прибыли в процессе сбыта нематериального имущества;

- сокращение ценности непроизведенного имущества, получение прибыли в процессе сбыта еще не произведенной продукции;

- сокращение ценности материального имущества, отражение прихода по выбытию материальных резервов.

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

С 2021 года порядок применения косгу будет регулироваться отдельным документом

Следует особо отметить, что новый порядок будет применяться с 2021 года, однако часть из его новшеств планируется внести в Указания N 65н в ближайшее время. Соответствующий приказ находится на регистрации в Минюсте. Это коснется, например, детализации статьи 120 «Доходы от собственности». Она будет содержать в том числе такие подстатьи, как:

Необходимо обратить внимание, что порядок, который начнет действовать с 2021 года, содержит и собственные изменения. Так, например, запрет на собственную детализацию учреждением будет распространен на статью 340. Часть статей и подстатей будет скорректирована, например:

Какие КВР и КОСГУ использовать для госзакупок

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

https://www.youtube.com/watch?v=T_vTZYVKxcc

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Видео:Наказание по ч. 3 ст. 242 УК - сколько дают за распространение порнографии - кассацияСкачать

Вид расходов 242

В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет Квр 242 или Квр 244.

Особенности применения вида расходов 242 (закупки ИКТ)

Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности Квр 242 и 244, а также порядок отнесения трат к данным категориям.

Применяется ли бюджетным учреждением Квр 242 и 244. Что это такое?

В Указании №65н, утвержденных приказом Министерства финансов Российской Федерации от 01.07.2013 года, даны определения Квр 242 и Квр 244.

Квр 242

Расшифровка Квр 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, Квр 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования.

Квр 244

Квр 244 «Прочая закупка товаров, работ и услуг».

Данная категория расходов включает приобретение не только различных товаров, но и всех необходимых работ и услуг для создания, обслуживания и эксплуатации информационно-коммуникационных технологий, которые предназначены для эксплуатации муниципальными организациями и учреждениями управления территориальными внебюджетными государственными фондами.

Какие расходы относятся к сфере ИКТ?

В ст. 2 Федерального закона от 27.07.2006 г. №149-ФЗ указано, что информационными технологиями могут называться процессы, способы поиска и сбора, обработки, хранения, а также распространения информации.

Поэтому в Указании №65н указано, что к сфере ИКТ относятся расходы, потребовавшиеся для приобретения товаров и услуг для поддержания высококачественного функционирования информационно-коммуникационных технологий, использующихся для сбора, обработки, хранения и распространения сведений.

Как правильно применять Квр 242 и 244?

Квр 242 применять могут лишь получатели денежных средств из федерального бюджета и другие получатели бюджетных денег, если соответствующий финансовый орган принял решение об использовании этого элемента видов трат. Следует отметить, что автономные, как и бюджетные, учреждения лишены права применять Квр 242.

Условия для применения кода вида расходов 242

Использовать данный код вида расходов «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» необходимо в том случае, если все затраты предусмотрены программой информатизации учреждения и подтверждены соответствующими актами и приказами.

Условия для применения кода вида расходов 244

Применение ВКР 244 «Прочая закупка товаров, работ и услуг» происходит при расходах на обеспечение нужд государственных (муниципальных) организаций, которые осуществляются внепланово и необходимы непосредственно для поддержания и улучшения функционирования уже налаженной информационно-коммуникационной инфраструктуры.

Кто обязан применять Квр 242?

Согласно действующему законодательству, применять код Квр 242 должны:

- Органы управления внебюджетных госфондов;

- Федеральные государственные учреждения;

- Федеральные казенные учреждения;

- Организации, получающие денежные средства из местного бюджета.

Кто обязан применять Квр 244?

Применять в работе код Квр 244 должны те же организации, которые являются пользователями кода 242.

Особенности пользователей Квр 242 и 244

Пользователи КВТ 244 те же, что и у КВТ 242. Но код вида расходов 244 применяется, если расходы на обслуживание ИКТ не предусмотрены по плану информатизации.

Соответствие Квр 242 и 244 с кодами КОСГУ

Распределяя расходы учреждения по видам, необходимо обязательно сверять результаты с таблицей соответствия этих кодов и кодов КОСГУ. Коды Квр 242 и 244 соответствуют нескольким кодам КОСГУ:

- 225 – работы, услуги по содержанию имущества;

- 226 – прочие работы, услуги;

- 290 – прочие расходы;

- 310 – увеличение стоимости основных средств.

Аттестация выделенного помещения по Квр 244

Если казенное учреждение подписало договор о проведении аттестации выделенных помещений, которые предназначаются для обсуждения информации ограниченного доступа, на то, соответствуют ли они стандартам по безопасности речевых сведений. Такая процедура является регулярной и проходит по коду 226 КОСГУ «Прочие работы, услуги», поэтому относится к услугам в области информационных технологий.

https://www.youtube.com/watch?v=aRYOK47aavo

Все средства из федерального бюджета, потраченные на осуществление аттестации, относятся в Квр 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий». Это происходит на основании соответствующих нормативно-правовых актов. Если же данное мероприятие не предусмотрено программой по информатизации учреждения, то расходы нужно отнести на вид Квр 244.

Личный опыт применения КВР — примеры

Гораздо проще понять особенности применения КВР на личном опыте. есть разные примеры, рассмотрим один из них — если требуется приобретение видеокамеры либо фотоаппарата, то может возникнуть вопрос о том, относить его к Квр 242 или 244?

В данной ситуации необходимо руководствоваться Указаниями о порядке применения бюджетной классификации РФ, которые были приняты Министерством финансов 01.07.2013 г. приказом №65н.

Согласно этому документу, покупка фото- и видеотехники в госучреждениях проходит по статье 310 «Увеличение стоимости основных средств», поэтому расходы определяют к группе 244 «Прочая закупка товаров, работ и услуг для обеспечения муниципальных нужд».

Ведь данная техника является одним из элементов информационно-коммуникационной инфраструктуры.

Однако следует уточнить, что это решение не является мнением специалиста, поэтому для правильной выполнения классификации расходов лучше проконсультироваться с человеком, компетентным в таких вопросах.

Расшифровка и применение Квр 242 и 244 в 2021 году

Информационно-коммуникационные технологии

Целями государственной политики в области развития информационно-коммуникационных технологий являются создание и развитие информационного общества, повышение качества жизни граждан, развитие экономической, социально-политической, культурной сфер жизни общества, совершенствование системы государственного управления, обеспечение конкурентоспособности продукции и услуг в сфере информационных и телекоммуникационных технологий.

Предполагается достижение следующих целевых показателей:

сохранение темпов роста рынка информационно-коммуникационных технологий, превышающих среднегодовые показатели роста экономики в 2 — 3 раза;

превращение информационно-коммуникационных технологий в одну из ведущих отраслей экономики с долей в валовом внутреннем продукте более 10 процентов;

превышение объемов экспорта информационных технологий над объемом импорта этих технологий.

Приоритетными направлениями развития информационно-коммуникационных технологий в долгосрочной перспективе являются следующие.

Первое направление — формирование современной информационной и телекоммуникационной инфраструктуры, обеспечение высокого уровня ее доступности, предоставление на ее основе качественных услуг, в том числе:

формирование единого информационного пространства;

развитие единой сети электросвязи страны, в том числе сетей связи третьего и последующих поколений;

обеспечение оказания универсальных услуг связи на всей территории Российской Федерации, расширение состава универсальных услуг;

обеспечение радиочастотным ресурсом перспективных технологий, в том числе за счет проведения конверсии радиочастотного спектра;

обновление и развитие гражданских спутниковых систем связи и вещания государственного назначения;

переход к цифровому телерадиовещанию;

обеспечение равной доступности к современным информационным технологиям жителей всех регионов Российской Федерации;

развитие инфраструктуры широкополосного доступа на всей территории страны;

создание на базе национального оператора почтовой связи универсального логистического и информационного оператора;

внедрение единой системы координатно-временного и навигационного обеспечения;

создание и ввод в действие инфраструктуры пространственных данных Российской Федерации;

повышение доступности для населения и организаций современных услуг в сфере информационных и телекоммуникационных технологий.

Второе направление — повышение качества образования, медицинского обслуживания, социальной защиты населения, содействие развитию культуры и средств массовой информации на основе информационно-коммуникационных технологий, в том числе:

содействие подключению к сети Интернет образовательных учреждений, музеев, больниц, библиотек и других социально значимых организаций;

расширение использования информационных и телекоммуникационных технологий для развития новых форм и методов обучения, в том числе дистанционного образования и медиаобразования, создание системы непрерывной профессиональной подготовки в области информационно-коммуникационных технологий, в том числе государственных служащих;

предоставление гражданам социальных услуг на всей территории Российской Федерации с использованием информационных и телекоммуникационных технологий;

развитие системы библиотечных фондов, в том числе Президентской библиотеки имени Б.Н. Ельцина, на основе применения информационных и телекоммуникационных технологий.

https://www.youtube.com/watch?v=bdZd6-uMVtg

Третье направление — обеспечение конкурентоспособности и технологического развития информационно-коммуникационных технологий, в том числе:

стимулирование применения информационно-коммуникационных технологий организациями и гражданами;

создание условий для развития конкурентоспособной индустрии информационных и телекоммуникационных технологий;

развитие механизмов венчурного финансирования в сфере информационно-коммуникационных технологий;

создание технопарков в сфере высоких технологий;

совершенствование законодательства и правоприменительной практики в области использования информационно-коммуникационных технологий;

повышение инвестиционной привлекательности отрасли информационно-коммуникационных технологий;

содействие увеличению объемов экспорта продукции и услуг в сфере информационных и телекоммуникационных технологий;

создание условий для развития компаний, работающих в области электронной торговли;

развитие системы региональной информатизации.

Четвертое направление — повышение эффективности государственного управления и местного самоуправления, взаимодействия гражданского общества и бизнеса с органами государственной власти, в том числе:

создание «электронного правительства», предусматривающего повышение качества и доступности предоставляемых государственных услуг, упрощение процедуры и сокращение сроков их оказания, повышение открытости информации о деятельности органов государственной власти;

обеспечение эффективного межведомственного и межрегионального информационного обмена.

Пятое направление — противодействие использованию информационных и телекоммуникационных технологий в целях угрозы национальным интересам России, включая обеспечение безопасности функционирования информационно-телекоммуникационной инфраструктуры и информационных и телекоммуникационных систем.

Квр 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Любые вопросы по бюджетному учету можно задать по почте mail@budconsult.ru или телефону +7(909)691-33-99

Вопрос:

Ко мне обратились представители компании, которые выполняют работы по государственному контракту от Минкомсвязи России для Министерства транспорта РФ.

Суть в том, что по государственному контракту проводится разработка некой аппаратно-программной системы. Для этой разработки арендуются специализированные помещения, разворачиваются стенды и аппаратура и в результате будет сдан некий аппаратно-программный комплекс. Примерный перечень работ представители компании мне также предоставили.

Оба министерства являются казенными учреждениями и для классификации выделенных ассигнований применяют Приказ №65н от 01.07.2013г. Произошел конфликт при классификации видов расходов между кодами 242 и 244.

Привожу переданный методологический обзор данной ситуации для разрешения конфликта.

Обоснование выбранных видов расходов бюджетов бюджетной классификации РФ

Видео:1C:Лекторий 24.5.22 Особенности ведения налогового учета доходов и расходов при УСНСкачать

Расшифровка Кода 346 Бюджетной Классификации

- Для выплат УСН с доходов КБК следующий: администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «011», элемент «01», код подвида «1000», КОСГУ «110».

- Для выплат УСН с разницы между доходами и расходами – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «021», элемент «01», код подвида «1000», КОСГУ «110».

- Для зачисления минимального налога – администратор «182», группа «1», подгруппа «05», статья доходов «01», подстатья «050», элемент «01», код подвида «1000», КОСГУ «110».

В случае, если вы не являетесь работником финансового органа, вопрос о присвоении расходных кодов становится несколько неактуальным. Для индивидуальных предпринимателей, крупных и мелких фирм, а также физических лиц, являющихся налогоплательщиками, основной вопрос заключается в применении доходного КБК, а также в том, где и как его узнать.

Коды бюджетной классификации (КБК) на 2021 год

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств.

Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды.

Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Бюджетная классификация

Федеральный закон «О бюджетной классификации Российской Федерации» принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Расшифровка кодов кбк и их классификация 2021 год

- 1-3 Код, указывающий адресата, для которого предназначены денежные поступления

- 4 Показывают группу денежных поступлений

- 5-6 Отражает код налога

- 7-11 Элементы, раскрывающие статью и подстатью дохода

- 12-13 Отражают уровень бюджета, в который планируется поступление денежных средств

- 14-17 Указывают причину выполнения финансовой операции

- 18-20 Отражает категорию дохода, получаемого государственным ведомством

КБК – это аббревиатура «код бюджетной классификации». Коды бюджетной классификации утверждает Министерство финансов России. Это длинная цепочка чисел, представляющих собой особый шифр из 20 цифр, которые объединяются в 7 групп. Каждое число в этой последовательности цифр кодирует определенную целевую группу бюджетных поступлений в систему финансов РФ.

Квр и косгу в 2021 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Таблица КБК на 2021 год: коды бюджетной классификации с расшифровкой

- Увеличилось количество кодов, предназначенных для уплаты НДФЛ. Это связано с добавлением классификаторов для взаимодействия с иностранными партнёрами;

- Налог на прибыль также пополнился новыми кодами в связи с их необходимостью при контроле переводов с зарубежными контрагентами. Также по данному виду отчислений появились новые КБК, связанные с уплатой штрафов и пени;

- В новой редакции классификатора исключены некоторые КБК, связанные с алкоголем и печным топливом.

В 2021 году было введено много нового в бюджетную классификацию.

Изменения касаются, в частности, взносов во внебюджетные фонды. Теперь данные платежи находятся под контролем налогового органа. Исключения составляют платежи, связанные с травмами на производстве. Их также необходимо осуществлять в Фонд социального страхования.

https://www.youtube.com/watch?v=s6QcGL7sf24

Рекомендуем прочесть: Расчет средней заработной платы для суда образец

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Дырокол имеет срок службы более года, по этому параметру он относится к категории ОС, учитывать его следует по КОСГУ 310. Стоимость дырокола, скорее всего, менее 10000 руб., поэтому при вводе в эксплуатацию он будет списан на забалансовый счет.

Видео:Транспортные расходы на счете 44 "Издержки обращения"Скачать

Как правильно применять Квр 242 и 244 — расшифровка и детали

В государственных учреждениях достаточно часто возникают вопросы, касающиеся отнесения различных расходов денежных средств к сфере информационно-коммуникационных технологий. Такие затраты оплачиваются за счет Квр 242 или Квр 244. Для того, чтобы правильно выполнять классификацию расходов, необходимо знать особенности Квр 242 и 244, а также порядок отнесения трат к данным категориям.

🎦 Видео

УСН-2021: Проблемы признания расходовСкачать

Вебинар «Учет материалов в "Учет затрат и расчет себестоимости в 1С:ERP Управление предприятием"»Скачать

Командировочные расходы. Порядок и размер выплатСкачать

Применение КОСГУ, КВР и КБКСкачать

Статья 242 ТК РФ. Полная материальная ответственность работникаСкачать

Командировочные расходы, солидарные поручители, учёт расходов ИПСкачать

Урок 14. Какими бывают доходы и расходыСкачать

Особенности учёта отдельных видов расходовСкачать

Как проверить расходы при УСН в 1С:БухгалтерияСкачать

Автотранспорт в организации: эксплуатационные расходы и обязательные платежиСкачать

Урок 346. Определение добротности по графику затухающих колебанийСкачать

Как заполнить КУДиР (книгу учета доходов и расходов)Скачать

Как учесть компенсацию расходов на сотовую связь?Скачать

Как учесть расходы на связь?Скачать

ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ.Скачать

Какие расходы нужно возместить работнику при командировке?Скачать

Расходы будущих периодов в 1С:БГУСкачать