Бюджетная классификация является одинаковой для всех бюджетов кодификацией доходов, расходов и источников покрытия дефицита, с помощью которой возможно осуществлять сопоставление показателей указанных бюджетов. Кодификация применяется в бюджетном процессе постоянно, начиная с момента формирования бюджета и заканчивая составлением отчета об его исполнении.

А вот с целевыми статьями не все так однозначно. Начиная с бюджета 2014 года, при его формировании применяется программный метод.

А в связи с тем, что у Федерации, регионов и муниципалитетов имеются свои собственные программы, классифицировать их одинаково для всех бюджетов не представляется возможным.

Поэтому в Бюджетный кодекс были внесены соответствующие уточнения, возлагающие полномочия по определению кодов целевых статей и правил их применения на финансовые органы бюджетов всех уровней.

- Квр и косгу в 2021 году для бюджетных учреждений

- Таблица кодов КОСГУ и соответствие с КВР

- 290 статья Прочие расходы: расшифровка и подбор КВР

- Код (статья) КОСГУ: 290

- Вид расхода 853

- Коды бюджетной классификации

- Статья 290 бюджетной классификации расшифровка

- Таблица КБК на 2021 год: коды бюджетной классификации с расшифровкой

- Бюджетная классификация

- Коды бюджетной классификации (КБК) на 2021 год

- Статья 225 бюджетной классификации расшифровка

- 290 Кбк Расшифровка

- Коды бюджетной классификации (КБК) на 2021 год

- Статья 290 Прочие расходы

- Новости госзакупок

- Косгу 290 и подстатьи: расшифровка и применение

- Расшифровка КОСГУ: подстатья 226

- Что такое код бюджетной классификации

- 18211603010016000140 КБК: расшифровка

- Расшифровка КБК

- Таблица КБК на 2021 год: коды бюджетной классификации с расшифровкой

- Расшифровка кодов кбк и их классификация 2021 год

- Квр 851, 852 и 853: что это и как применять без нарушений

- Косгу 290 расшифровка

- Подстатья КОСГУ 291

- Подстатья КОСГУ 292

- Подстатья КОСГУ 293

- Подстатья КОСГУ 294

- Подстатья КОСГУ 295

- Подстатья КОСГУ 296

- Подстатья КОСГУ 297

- Подстатья КОСГУ 298

- Подстатья КОСГУ 299

- Подстатья КОСГУ 29Т

- Частные случаи применения КОСГУ 290 и подстатей

- Стипендии и материальная помощь студентам

- Стипендии сотруднику

- Затраты на подарки сотрудникам

- Компенсации за задержку зарплаты

- Моральный вред восстановленному сотруднику

- Отправка поздравительных телеграмм

- Венки на похороны сотрудника

- Расходы на медали для выпускников

- Подарочные сертификаты

- О новых правилах учета расходных КОСГУ (КЭК)

- Статья 290 косгу

- Изменения в группе 200 «Расходы»

- Изменения в прочих группах

- Отдельные правила применения новых положений

Квр и косгу в 2021 году для бюджетных учреждений

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Таблица кодов КОСГУ и соответствие с КВР

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

Начиная с 01.01.2021 статус КОСГУ перетерпел существенные изменения в действующем законодательстве, так как на сегодняшний день эти коды уже не используются в процессе оплаты, хоть по-прежнему установлены для ведения отчетности и бухгалтерского учета. Непосредственную оплату с 2021 года нужно производить по кодам видов расходов, причем данное правило распространяется не только на казенные, но и на автономные или бюджетные учреждения.

290 статья Прочие расходы: расшифровка и подбор КВР

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2021г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.

Штрафы и пени оплачиваются по КВР 253 КОСГУ 292, только если речь идет об оплате в бюджет. А вот штраф поставщику, за нарушение условий контракта следует проводить по КВР 853 и КОСГУ 293. Обратите внимание, что для начисления такого рода штрафов появился отдельный счет – 30293.

Код (статья) КОСГУ: 290

— работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

— возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

Вид расхода 853

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

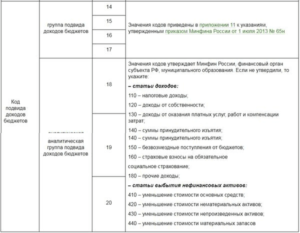

Коды бюджетной классификации

- группу — один знак

- подгруппу — два знака (1 — налоги, 2 — безвозмездные поступления, 3 — доходы от предпринимательской деятельности)

- статью — два знака

- подстатью — три знака

- элемент — два знака (определяет вид бюджета). Коды элементов:

- 01 — федеральный бюджет

- 02 — бюджет субъекта Российской Федерации

- 03 — местный бюджет

- 04 — бюджет городского округа

- 05 — бюджет муниципального района

- 06 — бюджет Пенсионного фонда РФ

- 07 — бюджет Фонда социального страхования РФ

- 08 — бюджет Федерального фонда обязательного медицинского страхования

- 09 — бюджет территориального фонда обязательного медицинского страхования

- 10 — бюджет поселения

- 01 00 — Общегосударственные вопросы (15 подразделов)

- 02 00 — Национальная оборона (8 подразделов)

- 03 00 — Национальная безопасность и правоохранительная деятельность (13 подразделов)

- 04 00 — Национальная экономика (11 подразделов)

- 05 00 — Жилищно-коммунальное хозяйство (4 подраздела)

- 06 00 — Охрана окружающей среды (4 подраздела)

- 07 00 — Образование (9 подразделов)

- 08 00 — Культура, кинематография и средства массовой информации (6 подразделов)

- 09 00 — Здравоохранение и спорт (4 подраздела)

- 10 00 — Социальная политика (6 подразделов)

- 11 00 — Межбюджетные трансферты (4 раздела)

: Статья Нк Рф Вычеты На Детей

Статья 290 бюджетной классификации расшифровка

Виды расходов бюджетов бюджетной системы РФ и правила их использования определяет Приказ Минфина от 1 июля 2013 г. №65н. Коды 242 и 244 относятся к группе 200, предназначенной для отражения расходов на закупку товаров, работ и услуг для обеспечения государственных (муниципальных) нужд.

https://www.youtube.com/watch?v=d71_K3uT1rs

В соотвествии с Указаниями № 65н на статью 290 «Прочие расходы» КОСГУ относятся расходы не связанные с оплатой труда, приобретением работ, услуг для государственных (муниципальных) нужд, нужд государственных (муниципальных) учреждений, обслуживанием государственных и муниципальных долговых обязательств, долговых обязательств государственных (муниципальных) учреждений, предоставлением безвозмездных и безвозвратных трансфертов организациям, бюджетам, осуществлением социального обеспечения, в том числе:

Таблица КБК на 2021 год: коды бюджетной классификации с расшифровкой

Он означает последовательность цифр, которая направит любой платёж по назначению. Все платежи, поступающие в налоговый орган, имеют своё «место». К примеру, вы оплачиваете налоги на УСН или вносите авансовый платёж по внебюджетным взносам – эти суммы имеют разное назначение, а потому будут учитываться в разных направлениях.

В 2021 году было введено много нового в бюджетную классификацию. Изменения касаются, в частности, взносов во внебюджетные фонды. Теперь данные платежи находятся под контролем налогового органа. Исключения составляют платежи, связанные с травмами на производстве. Их также необходимо осуществлять в Фонд социального страхования.

Бюджетная классификация

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

- Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

- Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

- Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

: Расходы бюджета

Коды бюджетной классификации (КБК) на 2021 год

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

: Выплаты беременным и родившим в 2021 году безработным

Статья 225 бюджетной классификации расшифровка

Взаимоотношения, которые фактически относятся к трудовым, юридически оформляются как гражданско-правовые. Бухгалтеры часто отражают расходы по таким договорам по подстатье 211 «Заработная плата» КОСГУ.

Однако необходимо помнить, что эта статья расходов применяется лишь в случае наличия трудовых отношений с физическими лицами, то есть для расчетов с работниками учреждения, состоящими в штате.

При привлечении физических лиц для выполнения работ, оказания услуг по гражданско-правовом договорам выплаты следует отражать по статьям 225 «Работы, услуги по содержанию имущества» КОСГУ, 226 «Прочие работы, услуги» КОСГУ. Консультации экспертов по конкретным вопросам применения КОСГУ – в каждом номере журнала «Учет в бюджетных учреждениях».

Денежные взыскания (штрафы) за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, а также законодательства Российской Федерации в области экспортного контроля Уплата страховых взносов на обязательное пенсионное страхование осуществляется единым расчетным документом с применением КБК, предназначенного для учета страховых взносов, зачисляемых в ПФР на выплату страховой части трудовой пенсии (Федеральный закон от 04.12.2013 г. № 351-ФЗ)

290 Кбк Расшифровка

При этом изменилась и структурная составляющая целевых статей. Во-первых, начиная с 2014 года в классификации впервые разрешили применять буквенные обозначения. Перечень их строго определен приказом №65н.

Во-вторых, при программном бюджете первые две цифры в коде целевой статьи стали указывать на соответствующую государственную или муниципальную программы, третья цифра – детализировать подпрограмму, ну а последние четыре – кодифицировать конкретное направление расходов.

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

Коды бюджетной классификации (КБК) на 2021 год

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств.

Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды.

Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

Рекомендуем прочесть: Будут Ли Поправки По Статье 162 Часть 4

Статья 290 Прочие расходы

— возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель в результате деятельности других лиц.

— расходы на выплату комиссариатами компенсаций, связанных с подготовкой граждан к основам военной службы в учебных пунктах (организациях), бюджетным учреждениям, находящимся в ведении Министерства обороны Российской Федерации, в соответствии с Постановлением Правительства Российской Федерации от 01.12.2004 N 704 «О порядке компенсации расходов, понесенных организациями и гражданами Российской Федерации в связи с реализацией Федерального Закона «О воинской обязанности и военной службе»;

Новости госзакупок

— пусконаладочные работы «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций);

— государственная поверка, паспортизация, клеймение средств измерений, в т.ч. весового хозяйства, манометров, термометров медицинских, уровнемеров, приборов учета, перепадомеров, измерительных медицинских аппаратов, спидометров;

Косгу 290 и подстатьи: расшифровка и применение

Подстатья КОСГУ 29Т «Расходы по возмещению убытков (расходов) от деятельности простого товарищества» применяется участником совместной деятельности по договору простого товарищества.

На 29Т КОСГУ относятся операции, отражающие распределение отрицательного финансового результата от деятельности простого товарищества, в том числе начисление задолженности по возмещению расходов простого товарищества и перечислению средств на покрытие расходов простого товарищества.

- компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих физическим лицам;

- возмещение собственникам земельных участков (физлицам), землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

- иные аналогичные расходы.

Расшифровка КОСГУ: подстатья 226

Элемент 226.3 регламентирует услуги по различным видам страхования (это может быть ОСАГО, личное страхование, страхование военнослужащих, предусмотренное специальным законодательством, страхование судей, депутатов и прочее).

Рекомендуем прочесть: Льготы Молодой Семье В Спб

К примеру, код 200 – расходы, содержит статью 220, к которой относится оплата работ и услуг. Статья 220 состоит из подстатей 221-226. В совокупности подстатьи 221–226 включают оплату различных услуг и работ по договорам и контрактам.

Что такое код бюджетной классификации

То есть с ним проще составлять бюджетные отчеты, отсортировывать деньги на различные нужды государства, и отслеживать от каких конкретных субъектов и адресатов поступили налоговые выплаты. Таким образом, можно сказать, что КБК – это справочник, регламентирующий отчисления по:

- код налога для федерального бюджета — 182 1 01 01011 01 1000 110, а для регионального бюджета — 182 1 01 01012 02 1000 110;

- код пенипо налогу на доход для федерального бюджета -182 1 01 01011 01 2100 110, а для регионального — 182 1 01 01012 02 2100 110;

- КБК штрафов для федерального бюджета — 182 1 01 01011 01 3000 110, а для регионального — 182 1 01 01012 02 3000 110.

18211603010016000140 КБК: расшифровка

У многих бухгалтеров, получивших требование налоговой инспекции о доплате тех или иных сумм возникает вопрос: «Если указан КБК 18211603010016000140 какой налог нужно заплатить?». Но как мы сказали выше, это код не по налогу, а по штрафу за нарушение налогового законодательства.

https://www.youtube.com/watch?v=e270uYVCdO4

КБК (коды бюджетной классификации) приводят в платежных поручениях при любых перечислениях в бюджет. Его приводят при уплате налогов, таможенных пошлин, взносов по обязательному социальному страхованию, а также пеней и штрафов за нарушения законодательства. Этот код вписывают в поле 104 платежки.

Расшифровка КБК

Для того, чтобы указать региональную принадлежность платежа, плательщик указывает ОКТМО, который также являясь кодом, содержит восемь цифр и отвечает именно за региональную принадлежность. Данный код вносят в поле 105.

Узнать корректный код, который можно смело указывать при заполнении платежки, можно используя классификатор КБК 2021 с расшифровкой. Также, вы имеете право воспользоваться другими информационными ресурсами – в виде интернет сайтов. Но в таком случае стоит пользоваться лишь проверенными временем ресурсами.

Таблица КБК на 2021 год: коды бюджетной классификации с расшифровкой

Составить платёжное поручение можно легко с помощью официального сайта налоговой службы. Зайдя на интернет-страницу государственной структуры можно сформировать документ на оплату налога и оплатить в любом банке или через личный кабинет. При этом КБК и другие кодировки будут проставлены автоматически. Здесь же содержится и таблица со всем перечнем КБК.

- 182 – платёж направлен в налоговую инспекцию;

- 1 – доход налогового органа;

- 01 – оплата налога на прибыль;

- 02010 – работодатель выступает агентом по уплате налогов;

- 01 – оплата произведена в федеральный бюджет;

- 1000 – уплата самого налога;

- 110 – доход от поступления налога.

Рекомендуем прочесть: Куда пойти работать с юридическим высшим образованием

Расшифровка кодов кбк и их классификация 2021 год

- 1-3 Код, указывающий адресата, для которого предназначены денежные поступления

- 4 Показывают группу денежных поступлений

- 5-6 Отражает код налога

- 7-11 Элементы, раскрывающие статью и подстатью дохода

- 12-13 Отражают уровень бюджета, в который планируется поступление денежных средств

- 14-17 Указывают причину выполнения финансовой операции

- 18-20 Отражает категорию дохода, получаемого государственным ведомством

КБК – это аббревиатура «код бюджетной классификации». Коды бюджетной классификации утверждает Министерство финансов России. Это длинная цепочка чисел, представляющих собой особый шифр из 20 цифр, которые объединяются в 7 групп. Каждое число в этой последовательности цифр кодирует определенную целевую группу бюджетных поступлений в систему финансов РФ.

Квр 851, 852 и 853: что это и как применять без нарушений

КВР 851 «Уплата налога на имущество организаций и земельного налога», 852 «Уплата прочих налогов, сборов», 853 «Уплата иных платежей» относятся к подгруппе 850 «Уплата налогов, сборов и иных платежей», по которой отражается уплата:

— выплаты собственникам животных и (или) продуктов животноводства, изъятых по решениям высших исполнительных органов государственной власти субъектов Российской Федерации при ликвидации очагов особо опасных болезней животных;

Косгу 290 расшифровка

В 2021 году вступил в силу новый Порядок применения КОСГУ, утвержденный в Приказе Минфина от 29.11.2021 №209н.

В приказе также описана новая детализация статьи КОСГУ 290 в 2021 году для бюджетных учреждений. Добавлены новые подстатьи:

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»

- 299 «Иные выплаты капитального характера организациям»

- 29Т «Расходы по возмещению убытков (расходов) от деятельности простого товарищества»

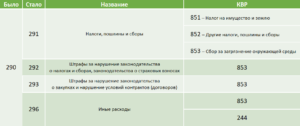

В 2021 году статью КОСГУ 290 «Прочие расходы» детализировали на 291, 292, 293, 294, 295, 296, их расшифровка:

- 291 «Налоги, пошлины и сборы»;

- 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах»;

- 293 «Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»;

- 294 «Штрафные санкции по долговым обязательствам»;

- 295 «Другие экономические санкции»;

- 296 «Иные расходы».

Рассмотрим каждую подстатью 290 КОСГУ подробнее по Инструкции 209н.

Подстатья КОСГУ 291

В КОСГУ 291 следует отнести расходы по уплате налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей и бюджеты всех уровней:

- налог на имущество;

- НДС и налог на прибыль

- земельный налог;

- транспортный налог;

- плата за загряжнение окружающей среды;

- государственная пошлины и сборы.

Подстатья КОСГУ 292

Сюда относятся расходы по уплате штрафов, пеней за несвоевременную уплату налогов, сборов и страховых взносов.

Подстатья КОСГУ 293

По данной подстатье следует отражать расходы по оплате штрафов за нарушение законодательства РФ о закупках товаров, работ и услуг, а также уплате штрафных санкций за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг.

Подстатья КОСГУ 294

Сюда относятся расходы по уплате пешей, штрафов за несвоевременное погашение бюджетных кредитов, за несвоевременное погашение кредитов иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права и иностранных юр. лиц, полученным в иностранной валюте.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Скачайте шпаргалку с последними изменениями в КОСГУ:

Обратите внимание!Важно использовать правильные коды КОСГУ во избежание ошибок в учете.

Подстатья КОСГУ 295

По данной подстатье следует отражать расходы по уплате иных экономических санкций, не отнесенных подстатьям 292-294 КОСГУ.

Подстатья КОСГУ 296

К подстатье КОСГУ 296 «Иные выплаты текущего характера физическим лицам» относят:

- возмещение ущерба, причиненного имуществу сотрудника или его близкому родственнику в связи с исполнением должностным лицом служебных обязанностей;

- выплаты бывшим работникам госучреждений к памятным датам, профессиональным праздникам и т.п.;

- выплаты физическим лицам (исключая производителей товаров, работ и услуг) государственных премий, грантов, денежных компенсаций, надбавок, иных выплат;

- возмещение морального вреда по решению суда;

- выплаты денежных компенсаций истцам судебных издержек на основании вступивших в законную силу судебных актов;

- стипендии безработным гражданам, обсучающимся по направлению службы занятости, студентам, учащимся, испирантам и ординаторам;

- иные аналогичные расходы.

Подстатья КОСГУ 297

На подстатью относят расходы по осуществлению иных выплат юридическим лицам, не являющихся субсидиями в соответствии с бюджетным законодательством Российской Федерации, в том числе:

- возмещение вреда, причиненного юрлицу в результате незаконных действий (бездействия) органов государственной власти, органов местного самоуправления, либо должностных лиц этих органов;

- отчисления денежных средств профсоюзным организациям на культурно-массовую и физкультурную работу;

- возмещение истцам (юрлицам) судебных издержек на основании вступивших в законную силу судебных актов;

- взносы за членство в организациях, кроме членских взносов в международные организации;

- иные аналогичные расходы.

Подстатья КОСГУ 298

На подстатью 298 КОСГУ относят расходы по осуществлению иных выплат физическим лицам несоциального характера, связанных с возмещением ущерба вследствие изъятия (ограничения прав пользования) земель, в том числе:

- компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих физическим лицам;

- возмещение собственникам земельных участков (физлицам), землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

- иные аналогичные расходы.

Подстатья КОСГУ 299

На подстатью 299 КОСГУ относят расходы по осуществлению иных выплат юридическим лицам несоциального характера, связанных с возмещением ущерба вследствие изъятия (ограничения прав пользования) земель, в том числе:

- компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих организациям;

- возмещение собственникам земельных участков (юрлицам), землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

- иные аналогичные расходы.

Подстатья КОСГУ 29Т

Подстатья КОСГУ 29Т «Расходы по возмещению убытков (расходов) от деятельности простого товарищества» применяется участником совместной деятельности по договору простого товарищества.

На 29Т КОСГУ относятся операции, отражающие распределение отрицательного финансового результата от деятельности простого товарищества, в том числе начисление задолженности по возмещению расходов простого товарищества и перечислению средств на покрытие расходов простого товарищества.

В связи с обновлением кодов КОСГУ изменилась и таблица соответствия КВР и КОСГУ, в течение года ее несколько раз корректировали:

Последняя редакция таблицы от Минфина

Частные случаи применения КОСГУ 290 и подстатей

Часто возникают вопросы по применению статей КОСГУ, мы рассмотрим случаи применения статьи КОСГУ 290 и подстатей.

https://www.youtube.com/watch?v=8n6rQjlyZTs

Также мы рассмотрели 65 других спорных ситуаций в применении кодов КОСГУ, в которых часто ошибаются ваши коллеги. Чтоб не допустить тех же ошибок, смотрите готовые решения:

Стипендии и материальная помощь студентам

На статью КОСГУ 296 относятся стипендии и прочие выплаты учащимся. Обратите внимание, речь в данном случае идет о выплатах из стипендиального фонда. Что касается прочих выплат учащимся, то на статью 296 относится матпомощь и другие выплаты по матподдержке студентов, а также деньги на литературу и т.д.

Что касается материальной помощи семье студента в связи с его смертью, то такие выплаты покажите по статье КОСГУ 262. Данные вывод финансисты озвучили в письме от 26 августа 2021 г. № 02-05-10/50077.

Стипендии сотруднику

Иногда учреждение отправляет работников на учебу, и платит им стипендию самостоятельно. По какому КОСГУ отражать такие выплаты? Тоже по статье КОСГУ 296 «Иные выплаты текущего характера физическим лицам».

Объясняются это тем, что стипендия в данном случае не относится к выплатам по отплате труда. Поэтому и относится на данную статью.

Обратите внимание, если учреждение направляет спортсменов, студентов и других лиц на различные мероприятия (соревнования, олимпиады, учебную практику), им, как правило, компенсируют затраты на проезд и проживание. Начислить и оплатить такие расходы надо по КВР 113 в увязке со статьей 296 КОСГУ. По этим же кодам отражайте:

- компенсацию за пользование на транспорте постельными принадлежностями;

- сборы при оформлении проездных документов (в том числе комиссионные сборы, сборы за возврат билетов, взносы на обязательное страхование пассажиров и т. д.).

Затраты на подарки сотрудникам

Расходы на подарки сотрудникам тоже отразите по статье КОСГУ 296. Причем также поступите с подарками для детей сотрудников, например, новогодними.

Компенсации за задержку зарплаты

Компенсация за задержку оплаты труда по решению суда не относится к выплатам по отплате труда. Поэтому такие компенсации отнесите на статью КОСГУ 296. Обратите внимание, что с таких компенсаций необходимо уплатить страховые взносы. Их также покажите по коду КОСГУ 296.

Моральный вред восстановленному сотруднику

В связи с необоснованным увольнением, работник учреждения может быть восстановлен в должности. Это может произойти как через суд, так добровольно, по решению учреждения. В обоих случая работнику необходимо возместить моральный вред. В обоих случаях выплаты пойдут по статье КОСГУ 296 «Иные выплаты текущего характера физическим лицам».

Отправка поздравительных телеграмм

Отправку поздравительных телеграмм проводите по статье КОСГУ 296 «Прочие расходы». Объясняется это тем, что отправка подобных телеграммы не связаны с деятельностью учреждения.

Иными словами не касается его функций. Поэтому такие расходы и отражают по статье КОСГУ 296 «Иные выплаты текущего характера физическим лицам».

По такому же принципу на статью 296 отнесите расходы на отправку бандеролей с подарками и т.д.

Венки на похороны сотрудника

Расходы на венки и траурные ленты также относятся на КОСГУ 296. Такие расходы не относятся к другим статьям. То есть их не повесить ни на статью 201, ни на статьи 220, 230 КОСГУ и т.д.

Расходы на медали для выпускников

По сути медали — это сувенирная продукция, которой выпускники награждаются за особые успехи. Поэтому в данном случае применяется статье КОСГУ 296. А вот расходы на аттестаты покажите по КОСГУ 226 «Прочие работы, услуги».

Подарочные сертификаты

Иногда учреждения покупают подарочные сертификаты, чтобы награждать отличившихся сотрудников. В бухучете такие расходы отразите по статье 296 КОСГУ.

При этом учреждение должно подать сведения о выдаче сертификатов, а перечислить НДФЛ не должно. Учреждение обязано удерживать НДФЛ с выплат, в отношении которых оно – налоговый агент. Однако возможность это сделать есть не всегда.

Например, не удастся удержать налог, если получена материальная выгода, доход в натуральной форме. Выдавая сертификаты, учреждение становитесь налоговым агентом (ст. 226.1 НК РФ). Но возможности удержать налог у учреждения нет.

О новых правилах учета расходных КОСГУ (КЭК)

Статья 290 косгу

В группе 100 «Доходы» изменены наименования статьей КОСГУ 130 и 140, описание статей КОСГУ 120-140, 170 и 180, введена детализация ранее не детализированных статей КОСГУ 120-140, добавились подстатьи к ранее детализированной статье КОСГУ 170.

С 1 января 2021 г. детализация ранее перечисленных статей выглядит следующим образом:

Статья 120 «Доходы от собственности» детализирована статья подст.

121 «Доходы от операционной аренды», 122 «Доходы от финансовой аренды», 123 «Платежи при пользовании природными ресурсами», 124 «Проценты по депозитам, остаткам денежных средств», 125 «Проценты по предоставленным заимствованиям», 126 «Проценты по иным финансовым инструментам», 127 «Дивиденды от объектов инвестирования», 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации», 129 «Иные доходы от собственности».

Статья 130 «Доходы от оказания платных услуг (работ), компенсации затрат» детализирована статья подст.

131 «Доходы от оказания платных услуг (работ)», 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования», 133 «Плата за предоставление информации из государственных источников (реестров)», 134 «Доходы от компенсации затрат», 135 «Доходы по условным арендным платежам», 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет».

Статья 140 «Штрафы, пени, неустойки, возмещения ущерба» детализирована статьями 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)», 142 «Доходы от штрафных санкций по долговым обязательствам», 143 «Страховые возмещения», 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)», 145 «Прочие доходы от сумм принудительного изъятия».

Статья 170 «Доходы от операций с активами» дополнена подст. 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» и 176 «Доходы от оценки активов и обязательств».

Статья 180 «Прочие доходы» детализирована подст. 181 «Невыясненные поступления», 182 «Доходы от безвозмездного права пользования», 183 «Доходы от субсидии на иные цели», 184 «Доходы от субсидии на осуществление капитальных вложений», 189 «Иные доходы».

Изменения в группе 200 «Расходы»

В группе 200 «Расходы» изменено описание статей КОСГУ 231, 232, 270, 290 и подстатьи КОСГУ 271, введена детализация ранее не детализированной статьи 290, добавились подстатьи к ранее детализированной статье 270 КОСГУ.

https://www.youtube.com/watch?v=0jFmM66AxU8

С 1 января 2021 г. детализация ранее перечисленных статей выглядит следующим образом.

Статья 270 «Расходы по операциям с активами» дополнена подст. 274 «Убытки от обесценения активов».

Статья 290 «Прочие расходы» детализирована статья подст.

291 «Налоги, пошлины и сборы», 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах», 293 «Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров)», 294 «Штрафные санкции по долговым обязательствам», 295 «Другие экономические санкции», 296 «Иные расходы».

Обратите внимание, что, штрафы, ранее учитываемые на подст. КОСГУ 231 и 232 в текущем году учитываются на КОСГУ 294.

Также следует учесть, что уточнено соответствие кодов КОСГУ видам расходов бюджета (Приложение 5 Указаний). Так:

- Статья 290 КОСГУ соответствует видам расходов 221, 242, 243, 244, 831, 832, 853. Учитывая, что данная статья детализирована подстастьей, можно сделать вывод о применении подстатей в соответствии с экономическим содержанием операции. Например, с видом расходов 853 допустимо применение статьи КОСГУ 292.

- Подст. 291 КОСГУ соответствуют следующие виды расхода бюджета 851 и 852.

- Подст. 294 соответствуют следующие виды расхода бюджета 710-730.

- Подст. 295 соответствуют следующие вид расхода бюджета 863.

- Подст. 296 соответствуют следующие виды расхода бюджета 112, 113, 122, 123, 134, 241, 330-360, 406-407, 411-414, 841-843.

Изменения в прочих группах

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно. Кассовые поступления и выбытия по статьям КОСГУ 350 и 450 не отражаются.

В статьях 410 «Уменьшение стоимости основных средств» и 420 «Уменьшение стоимости нематериальных активов» изменено описание и введена детализация подст. 411 «Амортизация основных средств», 412 «Обесценение основных средств» и подст. 421 «Амортизация нематериальных активов» и 422 «Обесценение нематериальных активов» соответственно.

В статьях КОСГУ 710 и 810 добавлено, что на них также отражаются операции по увеличению долговых обязательств бюджетных (автономных) учреждений.

Кассовые поступления и выбытия по статьям КОСГУ 350, 450, 560, 660, 730 и 830 не отражаются. Поправки в Указания, прежде всего обусловлены вступлением с 01.01.2021 в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора (далее Стандарт), например:

- детализация статей КОСГУ 120, 130 соответствует Стандарту «Аренда»;

- подст. КОСГУ 128 введена для соответствия со Стандартом «Метод долевого участия» (предполагаемая дата вступления – 2021 г.). Для отражения в учете поступлений и (или) выбытий денежных средств (их эквивалентов) данная подст. КОСГУ не применяется;

- статьи КОСГУ 170 соответствуют Стандарту «Обесценение активов»;

- подст. КОСГУ 143 Введена в соответствии с 173-ФЗ от 23.12.2003 «О страховании вкладов физических лиц в банках РФ»;

- писание подстатьи КОСГУ 271 и 411 приведено в соответствие Стандарту «Основные средства»;

- описание подстатьи КОСГУ 274, 412, 422 и 432 приведено в соответствие Стандартам «Основные средства» и «Обесценение активов».

Введение новых статей и подстатей КОСГУ, а также детализации статей КОСГУ подст. КОСГУ, которые ранее не детализировались, позволило устранить несоответствие вступивших в силу Федеральных Стандартов и действующей Классификации, которое ранее присутствовало.

Отдельные правила применения новых положений

С 2021 г. операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организации отражаются по соответствующей подст.

КОСГУ 131 «Доходы от оказания платных услуг (работ)» или 189 «Иные доходы» в соответствии с решением учреждения, принятым в рамках его учетной политики.

Ранее они учитывались на статьях КОСГУ 130 «Доходы от оказания платных услуг (работ) или 180 «Прочие доходы» соответственно.

В подст. 271 «расходы на амортизацию основных средств и нематериальных активов» описание «передача в эксплуатацию объектов основных средств, стоимостью до 3000 руб.

включительно, за исключением объектов недвижимого имущества и библиотечного фонда» заменено на «передача в эксплуатацию объектов основных средств, стоимостью до 10 000 руб.

включительно, за исключением объектов недвижимого имущества и библиотечного фонда», остальное без изменений.

https://www.youtube.com/watch?v=4psT5sGBRZw

Также исключено условие, ранее прописанное в абз. 2 п. 2 Раздела V Указаний, что расходы при заключении договора, предметом которого является модернизация единой функционирующей системы, не являющейся инвентарным объектом (например, охранно-пожарная сигнализация и т.п.

) отражаются по подст. 226 «Прочие работы, услуги», с учетом стоимости закупленных исполнителем для модернизации системы оборудования и расходных материалов. Тем самым устранено противоречие между подст. 226 и абз. 8 подст. 225 «Работы, услуги по содержанию имущества».

Возмещение расходов за пользование на транспорте постельными принадлежностями, разного рода сборов при оформлении проездных документов (комиссионные сборы и т.д.) при направлении спортсменов, тренеров, студентов на различные рода мероприятия, которые ранее отражались по статье 290 «Прочие расходы» с 1 января 2021 г. отражаются по подст. 296 «Иные расходы» КОСГУ.

Перечень статей, которые учреждение при формировании учетной политики вправе самостоятельно дополнительно детализировать сократили. В 2021 году учреждение не имеет права на детализацию статей КОСГУ 120, 130, 140, 180 и 290.

Отметим, что в 24-26 разряды номеров счетов:

- расчетов 210.02.000 и 210.04.000, обязательств 304.04.000, финансовых результатов 401.10.000 и 401.40.000, операций санкционирования 504.00.000 и 507.00.000, 508.00.000 включаются статьи «доходные» КОСГУ 120-140 в 1-17 разрядах этих счетов аналитический код по классификационному признаку поступлений (КДБ);

- затрат группы 109.00.000, расчетов 206.91.290 и 208.91.290, обязательств 302.91.290, 304.04.290 и 304.05.290, финансовых результатов 401.20.290, санкционирования 502.01.290 и 502.02.290 включается «расходная» статья КОСГУ 290.

В целях приведения учетных данных в соответствие с новыми положениями, в случаях если учреждение в течение текущего года вело учет по собственной дополнительной классификации или в учете присутствуют операции по выше упомянутым КОСГУ, следует актуализировать данные учета по вступившим в силу требованиям Указаний.