Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества.

Именно в течение этого периода стоимость имущества постепенно переходит в состав затрат компании. Списание начисленных сумм износа осуществляется одним из четырех способов, актуальных для учета ОС, закрепленного в учетной политике конкретного предприятия.

- Амортизационные группы

- 1 и 2 амортизационные группы

- 3 амортизационная группа: срок полезного использования

- 4 амортизационная группа: срок полезного использования

- 5 амортизационная группа: срок полезного использования

- 6 амортизационная группа: срок полезного использования

- 8 амортизационная группа: срок полезного использования

- 10 амортизационная группа: срок полезного использования

- 320 26 20 14 амортизационная группа 2021 срок службы

- К какой амортизационной группе относится сервер

- Ответ

- К какой амортизационной группе относится сканер

- ОКОФ: код 320.26.2

- Амортизационные группы: срок полезного использования

- Считайте амортизацию правильно: новый классификатор основных средств

- Классификация основных средств по амортизационным группам

- 320262 Срок Полезного Использования Амортизационная Группа

- Амортизационные группы срок полезного использования

- Как определяется срок полезного использования и амортизационная группа зданий, в том числе бывших в эксплуатации

- Амортизационная группа, срок полезного использования Мини-АТС

- 8 амортизационная группа

- 10 амортизационная группа: срок полезного использования, Современный предприниматель

- Амортизационные группы основных средств и срок полезного использования

- Срок полезного использования, амортизационные группы и амортизация основных средств в налоговом учете

- Окоф жесткий диск

- Амортизационная группа мебель офисная

- Как определить амортизационную группу и срок полезного использования

- Про устройство и эксплуатацию автомобиля

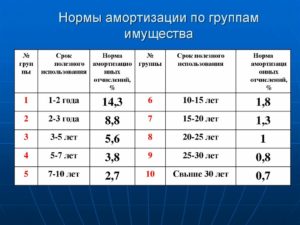

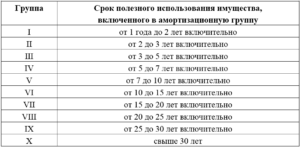

Амортизационные группы

Объекты ОФ при постановке на учет относят к определенной амортизационной группе. Всего их 10, перечислены они в Классификации ОС по амортизационным группам.

Основным критерием объединения единиц имущества в какую-либо из амортизационных категорий является срок полезного использования (СПИ) объекта.

Его определяют предприятия по каждому объекту ОФ, опираясь на предполагаемый полезный период, условия эксплуатации и нормативные акты, регламентирующие использование имущества.

СПИ выступает основным критерием отнесения актива к одной из представленных групп амортизации.

| Группа | СПИ имущества |

| 1 | От 1 года до 2-х лет |

| 2 | От 2-х до 3-х лет |

| 3 | От 3-х до 5-ти лет |

| 4 | От 5-ти до 7-ми лет |

| 5 | От 7-ми до 10-ти лет |

| 6 | От 10-ти до 15-ти лет |

| 7 | От 15-ти до 20-ти лет |

| 8 | От 20-ти до 25-ти лет |

| 9 | От 25-ти до 30-ти лет |

| 10 | Свыше 30-ти лет |

По общим правилам организация амортизирует поступивший актив в течение СПИ, определяемого по Классификатору (см. таблицу). Если компании не удается найти объект в перечне, то срок устанавливают, опираясь на ТУ актива или рекомендации изготовителя.

Если актив изготовлен в компании, то специалисты предприятия самостоятельно разрабатывают рекомендации, подтверждающие срок эффективной эксплуатации имущества. Их оформляют в произвольной форме. Это может быть распоряжение руководителя или другой документ, определяющий СПИ актива.

Рассмотрим характерные особенности имущества, относимого к каждой амортизационной группе.

1 и 2 амортизационные группы

К первой амортизационной группе относят недолговечные активы, изнашиваемые в течение срока от 1 года и 1 месяца до 2-х лет включительно. В основном, это виды имущества категории «Машины и оборудование» (ОКОФ 330.28 и 330.32), объединяющей инструмент и оборудование для различных сфер производства, СПИ которых не превышает 2-х лет.

Вторая амортизационная группа (АГ) представлена несколькими видами имущества:

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.10).

Активы, относящиеся ко второй АГ, имеют СПИ от 2-х до 3-х лет. К примеру, именно таков срок полезного использования МФУ (многофункциональных устройств). Следовательно, при поступлении этого актива, ему присваивают 2-ю АГ.

3 амортизационная группа: срок полезного использования

Третья амортизационная группа объединяет активы, СПИ которых варьируется от 3-х до 5-ти лет. Круг активов, изнашиваемых в эти сроки, заметно более широк в сравнении с двумя вышеуказанными группами. Кроме перечисленных видов имущества, 3 амортизационная группа содержит:

- сооружения с кодами ОКОФ 220.41.20, эксплуатируемые в различных отраслях;

- автомобили разной грузоподъемности, мототехника, плавсредства прогулочные, летательные аппараты (ОКОФ 310.29 и 310.30).

В АГ производственного инвентаря включены животные ресурсы, среди которых, к примеру, цирковые или служебные собаки (510.01.49).

4 амортизационная группа: срок полезного использования

Четвертая амортизационная группа включает активы, СПИ которых составляет от 5-ти до 7-ми лет. В нее входят:

- нежилые здания (ОКОФ 210.00.00);

- различные сооружения, скважины, ЛЭП, технологические трубопроводы (ОКОФ 220.41.20 и 220.42).

Раздел машин 4 амортизационной группы представлен различными видами коммуникационной аппаратуры и измерительными приборами (ОКОФ 320.26 и 330.26), устройствами ЭС (330.27), станками (330.28; 330.29; 330.30).

Четвертая группа амортизации включает спецавтотранспорт, автобусы и троллейбусы (310.30).

Кроме раздела производственного инвентаря, куда входят коммуникационное оборудование (330.26) и медицинская мебель (330.32), амортизация 4 группы начисляется на рабочий скот (510.01) и растительные ресурсы (520.00).

5 амортизационная группа: срок полезного использования

5 группа амортизации охватывает имущество периодом эксплуатации от 7-ти до 10-ти лет. Сюда относят:

- нежилые разборные здания (ОКОФ 210.00);

- в категорию сооружений, которые включает в себя 5 амортизационная группа, включены сооружения энергетических, нефтехимических, металлургических компаний, лесной промышленности, сельхозпроизводства и стройиндустрии, тепловые сети (ОКОФ 220.41.20), автодороги (220.42);

- в разделе «Машины и оборудование» пятая амортизационная группа включает котлы паровые (ОКОФ 330.25), измерительное, навигационное оборудование, инструменты и прочие приборы (330.26), паровые и газовые турбины, уборочные машины (330.28), пожарные автомобили (330.29), укладочная техник для железных дорог (330.30;

- к транспорту 5 амортизационной группы относят большеразмерные автобусы, автотягачи с кодом ОКОФ 310.29.

Кроме того, в этой группе присутствуют культурные насаждения (520.00), затраты по улучшению земель (230.00), оборудование, обслуживающее летательные аппараты (400.00), объекты интеллектуальной собственности (790.00).

6 амортизационная группа: срок полезного использования

В этой группе перечислены активы, СПИ которых составляет от 10-ти до 15-ти лет:

- в разделе «сооружения» имущество с кодами ОКОФ 220.25; 220.41 и 220.42;

- жилища (100.00);

- машины и оборудования с кодами ОКОФ 320.26; 330.00; 330.25; 330.26; 330.27; 330.28; 330.30;

- морские суда, ж/д вагоны, электровозы, вертолеты, самолеты (310.30), контейнеры (330.29).

Шестая амортизационная группа включает культурные насаждения косточковых (520.00).

8 амортизационная группа: срок полезного использования

8 амортизационная группа объединяет активы, эффективное использование которых продолжается от 20-ти до 25-ти лет. Например:

- нежилые здания облегченной кладки (ОКОФ 210.00);

- сооружения стройиндустрии, продуктопроводы, ж/дороги (220.41), причалы и пирсы (220.42);

- коммуникационные сооружения (330.26);

- суда грузовые и пассажирские, локомотивы, вагоны, аэростаты (310.30).

10 амортизационная группа: срок полезного использования

В этой группе представлены активы, срок службы которых превышает 30-ти летний период. К ним относят здания нежилые (ОКОФ 210.00) и жилые (100.00), а также:

- сооружения, не входящие в другие группы (220.00);

- силовые кабели (320.26), плавучие конструкции (330.30), эскалаторы (330.28);

- корабли и суда – комбинированные, круизные, плавучие доки (310.30);

- лесозащитные полосы и насаждения (520.00).

320 26 20 14 амортизационная группа 2021 срок службы

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «320 26 20 14 амортизационная группа 2021 срок службы». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей);

К какой амортизационной группе относится сервер

Некоторые специалисты относят серверы к коду ОКОФ 320.26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

Ответ

Код ОКОФ (версия до 01.01.2021) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

- 320.26.20.11 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата, электронные записные книжки и аналогичная компьютерная техника

- 320.26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

- 320.26.20.14 — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных

- 320.26.20.15 — Машины вычислительные электронные цифровые прочие, содержащие или не содержащие в одном корпусе одно или два из следующих устройств для автоматической обработки данных: запоминающие устройства, устройства ввода, устройства вывода

К какой амортизационной группе относится сканер

Но к оборудованию с Кодом ОКОФ 14 3020000 относятся — Устройства периферийные (14 3020040), Устройства ввода и вывода информации (14 3020360). Сканер можно отнести как к переферийному оборудованию, так и к устройству ввода информации.

ОКОФ: код 320.26.2

Что группировка не включаетЭта группировка не включает:

• оборудование систем коммутации, включая программное обеспечение, обеспечивающее выполнение установленных действий при проведении оперативно-розыскных мероприятий, см. 320.26.30.11.160

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.10).

Амортизационные группы: срок полезного использования

- в разделе «сооружения» имущество с кодами ОКОФ 220.25; 220.41 и 220.42;

- жилища (100.00);

- машины и оборудования с кодами ОКОФ 320.26; 330.00; 330.25; 330.26; 330.27; 330.28; 330.30;

- морские суда, ж/д вагоны, электровозы, вертолеты, самолеты (310.30), контейнеры (330.29).

: Размер компенсации за лагеря 2021 краснодарский край

Считайте амортизацию правильно: новый классификатор основных средств

Молотки отбойные; крепь проходческая механизированная; двигатели забойные и инструмент породоразрушающий (для нефтяных скважин) (турбобуры, буры, турбодолота, долота, отклонители, электробуры, расширители, калибраторы и прочие)

Классификация основных средств по амортизационным группам

- Основной объект представлен в классификации по амортизационным группам. Информацию ищут по наименованию или по коду ОКОФ. Если специалист нашел нужное ему ОС, то он устанавливает амортизационную группу и срок полезного использования в соответствии с классификацией. Если же по наименованию позиция не обнаружилась, бухгалтер продолжит поиск по ОКОФ и определит нужную группу.

320262 Срок Полезного Использования Амортизационная Группа

Это означает, что срок амортизации организация сможет выбрать сама в интервале от 25 месяцев до 36 месяцев включительно. Для поставляемого с компьютером монитора ОКОФ и амортизационная группа также будут соответствовать ОКОФ и группе амортизации персональных компьютеров.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (, ).

Амортизационные группы срок полезного использования

Далее в зависимости от этого показателя – СПИ – основное средство может быть отнесено к одной из амортизационных групп. Налоговый кодекс определяет всего десять амортизационных групп, а классификация основных средств, включаемых в ту или иную группу, в свою очередь утверждается Правительством РФ.

Амортизационные группы, включают в себя основные средства, в свою очередь сгруппированные в подгруппы: Инвентарь хозяйственный и производственный, Машины и оборудование, Насаждения многолетние, Средства транспортные, Здания, Скот рабочий, Жилища, Передаточные устройства и сооружения.

Как определяется срок полезного использования и амортизационная группа зданий, в том числе бывших в эксплуатации

Если организация получает здание, которое ранее эксплуатировалось, то в налоговом учете существует возможность уменьшиться срок его использования на период эксплуатации прежним владельцем.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Группы представлены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002. Она содержит коды ОКОФ (по классификатору основных фондов), наименования основного средства и примечания по ним с распределением по амортизационным группам.

Амортизационная группа, срок полезного использования Мини-АТС

2.

К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

8 амортизационная группа

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Здания (кроме жилых) — здания бескаркасные со стенами облегченной каменной кладки, с железобетонными, кирпичными и деревянными колоннами и столбами, с железобетонными, деревянными и другими перекрытиями; здания деревянные с брусчатыми или бревенчатыми рубленными стенами; сооружения обвалованные (код ОКОФ 210.00.00.00.000)

Используйте синонимы и ключевые слова. Так, легковой автомобиль с дизельным двигателем по наименованию «легковой автомобиль» вы не найдете. А по ключевой фразе «транспорт дизель» — да, у него пятая амортизационная группа.

В ОКОФ по наименованию «цифровая видеокамера» находим единственную позицию «камеры цифровые» с 9-значным кодом 330.26.70.13. Убираем последнюю цифру кода, получаем 330.26.70.1, ищем в Классификации. Ничего нет. Снова убираем последнюю цифру, получаем 330.26.70, ищем в Классификации. Находим единственную позицию «Приборы оптические и фотографическое оборудование».

При этом стоимость ОС списывается на расходы через амортизацию (п. 4, абз. 4 п. 5, п. 17 ПБУ 6/01), то есть равномерно, с учетом срока полезного использования объекта ОС (п. 19 ПБУ 6/01), который устанавливается организацией по определенным правилам (п. 20 ПБУ 6/01).

В налоговом учете для целей налогообложения прибыли имущество стоимостью до 100 000 руб. с 01.01.2021 не признается амортизируемым (п. 1 ст. 256 НК РФ), то есть его стоимость переносится на расходы единовременно в полном объеме по статье материальные расходы.

10 амортизационная группа: срок полезного использования, Современный предприниматель

- в разделе сооружения имущество с кодами ОКОФ 220.25; 220.41 и 220.42;

- жилища (100.00);

- машины и оборудования с кодами ОКОФ 320.26; 330.00; 330.25; 330.26; 330.27; 330.28; 330.30;

- морские суда, ж/д вагоны, электровозы, вертолеты, самолеты (310.30), контейнеры (330.29).

- Машины и оборудование, в т.ч. офисные, проходческие, сеноуборочные машины, технологическое оборудование для различных производств (коды ОКОФ 330.28);

- ТС с кодами ОКОФ 310.29.10;

- производственно-хозяйственный инвентарь (спортсооружения 220.42.99);

- многолетние насаждения (520.00.

10).

Амортизационные группы основных средств и срок полезного использования

Например, пожарная сигнализация, согласно Классификации, относится к четвертой амортизационной группе. Код по Классификации – 14 331 9000 «Приборы ядерные и радиоизотопные, приборы и аппаратура систем автоматического пожаротушения и пожарной сигнализации, оборудование специальное для приборостроения».

Если основное средство не указано в Классификации, то тогда для целей налогового учета срок устанавливают исходя из рекомендаций изготовителя и (или) технических условий использования такого имущества (п. 6 ст. 258 НК РФ). А в бухучете применяют правила, изложенные в пункте 20 ПБУ 6/01 «Учет основных средств». А именно срок полезного использования определяют, ориентируясь на следующие факторы:

Срок полезного использования, амортизационные группы и амортизация основных средств в налоговом учете

Срок полезного использования устанавливает сама компания на дату, когда ОС введено в эксплуатацию. Однако проявлять полную самостоятельность при установлении срока нельзя. Налогоплательщики должны придерживаться классификации, утвержденной постановлением Правительства РФ от 01.01.

02 № 1. В ней все основные средства распределены на десять амортизационных групп, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от 2 до 3 лет включительно.

Согласно НК РФ срок полезного использования — это период, в течение которого основное средство служит для выполнения целей налогоплательщика. Несмотря на различие формулировок, по сути это определение совпадает с тем, что действует в бухгалтерском учете.

Окоф жесткий диск

Компьютерная техника есть в каждом учреждении. К ней покупаются запасные части, аксессуары, носители информации и т. д. У бухгалтеров нередко возникают вопросы, как учитывать отдельные части — в составе одного объекта или как самостоятельные единицы, как основные средства или как материальные запасы.

Пример. Бюджетное учреждение в октябре 2007 г. в рамках предпринимательской деятельности приобрело две флэш-карты. Стоимость флэш-карты объемом 512 Мб составила 480 руб., а стоимость флэш-карты объемом 4 Гб составила 1450 руб. Флэш-карты были приобретены через подотчетное лицо.

Амортизационная группа мебель офисная

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства № 1).

Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута.

В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

https://www.youtube.com/watch?v=_tCvvget2uk

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Как определить амортизационную группу и срок полезного использования

Если основное средство не упомянуто в Классификации, а техническая документация на него отсутствует, определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России. Такие рекомендации содержатся в письме Минфина России от 3 ноября 2011 г. № 03-03-06/1/711.

- в первую очередь нужно руководствоваться Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. В этом документе основные средства в зависимости от срока их полезного использования объединены в 10 амортизационных групп и расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какойгруппе оно относится;

- если основное средство не указано в Классификации, то установить срок его полезного использования можно на основании рекомендаций изготовителя и (или) технических условий.

Про устройство и эксплуатацию автомобиля

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.