Еще недавно скидка за безаварийную езду числилась за конкретным автомобилем. При его продаже и покупке нового водителю приходилось заново заводить свою страховую историю.

При выявлении недостатков этой системы от нее было решено отказаться. Теперь все то количество, сколько классов КБМ существует, относится непосредственно к водителю.

Поэтому уже неважно, на каком автомобиле он ездит и в какой страховой компании приобретал полис ОСАГО. Главной является безаварийная езда.

Если в этот год вождения водитель не попадет в дорожно-транспортные происшествия (смотрите на третий столбик), то в следующем страховом периоде у него составит КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам. Однако, если в течение этого периода случится авария, то ему присвоится 2 класс, где КБМ равен 1,4. Тогда за страховку придется заплатить больше на 40 %.

- Таблица расчета КБМ ОСАГО

- Коэффициент бонус-малус по ОСАГО

- Класс страхования ОСАГО что это

- Таблица КБМ (коэффициент Бонус-Малус) – класс водителя

- Таблица КБМ ОСАГО 2021

- Класс кбм по осаго таблица

- Коэффициент КБМ ОСАГО — Таблица классов РСА (бонус-малус)

- Таблица значений КБМ

- Примеры расчета КБМ

- Коэффициент КБМ для нескольких водителей

- Коэффициент КБМ без ограничения водителей

- Таблица КБМ осаго 2021

- Пример расчета КБМ при безаварийной езде

- Пример расчета КБМ при авариях

- Как КБМ влияет на размер взносов

- Как рассчитать КБМ при неограниченной страховке

- Коэффициент бонус-малус по ОСАГО

- Кбм – что это?

- Законодательные основы

- Таблица КБМ ОСАГО

- А если водителей несколько?

- Проверяем КБМ по базе РСА

- Доказываем свой водительский класс в РСА

- по теме

- Таблица КБМ — Калькулятор ОСАГО

- Трудно ли пользоваться таблицей?

- Некоторые варианты расчета КБМ

- В полисе несколько лиц, допущенных к управлению: что с КБМ

- Таблица КБМ: значение от РСА для ОСАГО на текущий год

- Таблица КБМ по ОСАГО на 2021 год

- Инструкция по использованию и обозначения таблицы

- Класс на начало срока

- КБМ

- Класс на окончание срока

- Примеры расчета КБМ по таблице

- Без аварий

- После ДТП

- Расчет КБМ при неограниченной страховке

- Причина обнуления КБМ

- Восстановление КБМ

- Таблица КБМ: значиние от РСА для ОСАГО

- Что такое КБМ?

- Таблица значений КБМ ОСАГО от РСА на 2021 год

- Инструкция по использованию и обозначения таблицы

- Примеры расчета КБМ по таблице

- Без ДТП и аварий

- После ДТП

- Расчет КБМ при неограниченной страховке

- Причина обнуления КБМ

- Восстановление КБМ

- 🔥 Видео

Таблица расчета КБМ ОСАГО

- Таблица КБМ ОСАГО 2021 не пригодится в случае транзитного страхования. В этом случае, когда ТС следует к месту прохождения технического осмотра либо же к месту регистрации, коэффициент равен единице.

- Если транспортное средство зарегистрировано в другом государстве, коэффициент также будет равен единице.

- Таблица расчета КБМ ОСАГО будет актуально после хотя бы одного года страховки. А вот для новых автовладельцев, которые заключают договор впервые, коэффициент также будет устанавливаться на базовой отметке.

Автострахование ОСАГО КБМ, таблица определения которого будет приведена ниже, имеет свои особенности.

Во-первых, данные содержатся в базе РСА, где и происходит расчет, благодаря чему КБМ определяется не зависимо от страховой компании и будет высчитываться на обычных условиях даже при переходе в другую страховую компанию.

Коэффициент бонус-малус по ОСАГО

Его учитывают при расчете стоимости полиса ОСАГО. Эта особая мера поощрения и наказания. Здесь в выигрыше находятся те, кто ездит аккуратно и как результат не попадают в аварийные ситуации. В проигрыше – виновники ДТП. Причем поощрение это вполне материально ощутимое: разница в стоимости полиса ОСАГО за счет влияния этого коэффициента может достигать 50%.

Важно отметить, что до 2008 года этот показатель был привязан к определенной машине. Так, после ее продажи или утилизации, коэффициент приходилось нарабатывать с нуля.

Но теперь этот коэффициент закреплен за конкретным водителем и не теряется, ни при продаже авто, ни при смене страховщика.

Эти изменения имеют вес, но только в том, случае, если перерыв в страховании не менее 12-ти месяцев, в противном случае зарабатывать КБМ придется с самого начала.

Класс страхования ОСАГО что это

Если вы не понимаете что это такое и не желаете разбираться, то при оформлении страхового полиса можно поинтересоваться о размере коэффициента у сотрудника страховой компании, который сможет посмотреть коэффициент Бонус-Малус при расчете страховой премии по ОСАГО.

Рекомендуем прочесть: Сколько стоит номер зеркальный на машину

Сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), необходимые для определения класса собственника транспортного средства (водителя), могут быть получены из автоматизированной информационной системы обязательного страхования, созданной в соответствии со статьей 30 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств», если иное не установлено Положением Банка России от 19 сентября 2014 года N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств», зарегистрированным Министерством юстиции Российской Федерации 1 октября 2014 года N 34204 («Вестник Банка России» от 8 октября 2014 года N 93) (далее — сведения).

Таблица КБМ (коэффициент Бонус-Малус) – класс водителя

КБМ или «Коэффициент Бонус-Малус», является коэффициентом влияющим на скидку за безаварийную езду, которая непосредственно влияет на стоимость полиса ОСАГО. В зависимости от аварийности коэффициент Бонус-Малус может быть повышающим или понижающим. Определить КБМ водителя с помощью калькулятора.

- Когда водитель оформляет ОСАГО впервые, ему присваивается третий класс страхования и коэффициент КБМ — 1, не предусматривающий скидки (смотрите информацию в таблице);

- В последующие разы, страховые компании проверяют КБМ водителя по базе АИС РСА, после чего определяют сколько страховых ситуаций произошло за год страхования по вине автомобилиста. Если страховых ситуаций не происходило, то водитель получает на следующий год повышенный класс и скидку.

- Если у автомобилиста имеется одна страховая компенсация, на следующий год водителю будет присвоен 1 класс, в случае двух выплат — М-класс и т.д. В случае отсутствия страховых выплат и повышения класса с первоначального третьего до четвертого, КБМ будет составлять 0.95 и автолюбитель получит скидку в 5%.

Таблица КБМ ОСАГО 2021

Вашему вниманию два примера. В первом случае водитель проездил год без убытков, во втором у водителя были аварии. Рассмотрим, как работает таблица КБМ класса водителя, при отсутствии и наличии страховых случаев.

https://www.youtube.com/watch?v=Sm6_knHH-N8

У Сергея Петровича был 9 класс, двигаясь по этой строке вправо, в таблице, страховой агент посмотрела новый класс, при количестве страховых случаев «0». После 9 идет 10, которому соответствует скидка 0,65 или 35% к итоговой стоимости договора страхования. Получается, по новому договору получит скидку, в размере 35%.

Класс кбм по осаго таблица

Когда второй год езды по страховке для владельца автомобиля не будет таким удачным, и он попадает в аварию по его вине, то класс снижается и будет равен 2, а Кбм увеличивается до 1,4. Это обозначает, что при продлении страхования ОСАГО его стоимость увеличивается на 40%.

Чтобы вернуть класс 3, водителю будет необходимо весь последующий год проездить без аварий, и в этом случае он не будет переплачивать за страховку. Таблица Кбм страхования ОСАГО Данная таблица регламентирует коэффициент водителя и для всех организаций по страхованию является единой.

Видео:Как правильно страховаться по ОСАГО. Класс и КБМ (коэффициент Бонус-Малус). Каждому в копилочку!Скачать

Коэффициент КБМ ОСАГО — Таблица классов РСА (бонус-малус)

КБМ − коэффициент бонус-малус − это величина, которая участвует в калькуляторе расчета стоимости полиса ОСАГО. Данный коэффициент индивидуален для каждого водителя и зависит от наличия или отсутствия ДТП в течении календарного года.

Соответственно КБМ может быть как повышающим коэффициентом в случае, если в течении года было зафиксировано ДТП по Вашей вине и страховая компания выплатила потерпевшей стороне за ремонт, так и понижающим для водителей, которые не попадали в дорожно-транспортные происшествия и проездили весь предыдущий год без аварий.

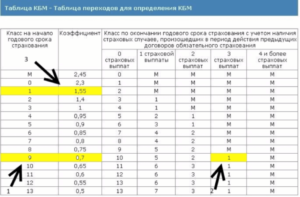

Таблица значений КБМ

Таблица КБМ от РСА (Российского Союза Автостраховщиков) включает следующие столбцы: класс на начало годового страхования, КБМ (коэффициент бонус-малус) и класс по окончании годового срока страхования с учётом наличия страховых выплат, произошедших в период действия предыдущих договоров ОСАГО.

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

- Общее количество классов − 15;

- Максимальный класс − 13;

- Минимальный класс − M;

- Максимальный КБМ по ОСАГО в 2021 году − 0,5;

- Минимальный КБМ по ОСАГО в 2021 году − 2,45;

- Для начинающих водителей применяется 3 класс и КБМ = 1;

- Определение класса осуществляется один раз в год − 1 апреля по итогам прошедшего года (с 1 апреля предыдущего года по 31 марта текущего года);

- Значение КБМ не обнуляется при перерыве в страховании ОСАГО;

- Для нескольких автомобилей показатель КБМ является одинаковым;

- Если в базе РСА несколько различных данных КБМ, то в расчете применяется минимальное значение КБМ.

Примеры расчета КБМ

В случае безаварийной езды в первый год Ваш класс повысится с 3 на 4 и новый страховой полис ОСАГО будет рассчитан с новым значением КБМ = 0,95, таким образом Вы получите 5% скидку при оформлении новой страховки. На последующий год без ДТП Вы получите уже 5 класс с КБМ = 0,90 и еще 5% скидки (итого 10%)… и так далее…

Если же Вы участник ДТП, то в силу вступает коэффициент аварийности Малус (М повышение КБМ), который напрямую зависит от количества аварий. Например, в первый год страхования у Вас было было 3 ДТП, тогда класс понизится до М, а значение КБМ = 2,45.

На следующий год расчет Вашего класса переместится на самый верх таблицы, откуда и пойдут последующие расчеты.

Другой пример, класс водителя 9 (КБМ = 0,7), за год у водителя было 2 аварии, соответственно при оформлении нового полиса ОСАГО класс водителя станет 2, а КБМ = 1,4 и страховка подорожает на 40%.

Коэффициент КБМ для нескольких водителей

Если договор обязательного страхования предусматривает ограниченное количество лиц, допущенных к управлению транспортным средством, КБМ рассчитывается исходя из сведений, которые касаются каждого из водителей. При этом при расчёте страховой премии учитывается КБМ, имеющий наибольшее значение. Если сведения о страховой истории конкретного лица отсутствуют, для него применяется КБМ, равный единице.

Коэффициент КБМ без ограничения водителей

При расчёте стоимости ОСАГО, не имеющего ограничений по количеству допущенных к управлению ТС водителей (владельцем транспортного средства является физическое лицо), расчёт страхового тарифа осуществляется с применением коэффициента КБМ, который равен 1.

Примечание: В заключении отметим, что проверить свой класс КБМ можно бесплатно в онлайн режиме на официальном сайте единой базы АИС РСА (Российского Союза Автостраховщиков).

Видео:ОСАГО // Что такое КБМ и как сэкономить на ОСАГО?Скачать

Таблица КБМ осаго 2021

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

В связи с тем, что последнее время наблюдаются большие проблемы с покупкой страховых полисов обязательного страхования, вы можете купить ОСАГО онлайн.

Перед покупкой рекомендуем сделать расчет стоимости полиса ОСАГО на калькуляторе 2021 года, наш калькулятор не только расчитает для вас цену полиса но и покажет наиболее выгодные предложения в различных страховых компаниях.

Пример расчета КБМ при безаварийной езде

При безаварийной езде и отсутствии страховых выплат класс водителя каждый год увеличивается на один пункт. При этом КБМ уменьшается согласно таблице.

Например, страхователь класса «6» имеет коэффициент 0,85. Через год безаварийного вождения (учитываются только ДТП, произошедшие по его вине) он получит категорию «7» с множителем 0,80.

Пример расчета КБМ при авариях

Расчет КБМ при наличии аварий производится так же легко. Если за год автомобилист совершил четыре или более дорожно-транспортных происшествий, то класс опускается до самого низкого пункта «М». Если инициировано от одного до трех ДТП, то для расчета категории, применяется таблица КБМ.

Например, страхователь класса «10» с множителем 0,65 стал инициатором двух аварий за один год. В итоге его категория опустилась на 7 пунктов до «3» с коэффициентом 1.

Класс понижается только в тех случаях, когда водитель виновен в ДТП.

Как КБМ влияет на размер взносов

Коэффициент «Бонус-Малус» может и уменьшать, и увеличивать стоимость ОСАГО.

Происходит это следующим образом. Базовая стоимость взноса умножается на значение КБМ. Когда коэффициент больше нуля (категории «М» и 0-2), цена увеличивается. Когда он меньше нуля (категории 4-13), водителю предоставляется скидка. При третьем классе базовый тариф не изменяется.

Как рассчитать КБМ при неограниченной страховке

«Бонус-Малус» при открытом страховании, то есть без ограничений по количеству водителей, равен значению КБМ собственника автомобиля. Изменяется он по тем же правилам, что и для обычного полиса, но скидка распространяется только на конкретную машину.

Допустим, вы владелец автомобиля Nissan и оформили на него открытое ОСАГО. Через несколько лет вы получили категорию 10 и скидку 35%.

Несмотря на то, что транспортом могут управлять и лица с другими классами – меньшими или большими – для расчета стоимости взносов используется ваш показатель.

Но при покупке второй машины, например, Renault зарабатывать скидку придется «с нуля», с третьего класса, независимо от того, какая категория была на Nissan.

При этом для открытого ОСАГО применяется и другой специальный множитель. В 2021 году он равен 1,87. Это значит, что неограниченная страховка будет на 80% дороже обычной (без учета других коэффициентов).

Видео:Что такое КБМ - Расшифровка коэффициент бонус малусСкачать

Коэффициент бонус-малус по ОСАГО

Чтобы стимулировать автовладельцев ездить на дорогах аккуратно, Российским союзом автостраховщиков был введен специальный коэффициент бонус-малус (КБМ).

На этот показатель влияет количество аварийных ситуаций, в которых побывали конкретный автовладелец и конкретный автомобиль.

О том, как работает данный коэффициент и как можно проверить КБМ по базе АИС РСА для ОСАГО, мы и расскажем в нашей статье.

Кбм – что это?

На стоимость полиса ОСАГО влияет несколько фактов. Основными из них является опыт вождения и количество аварийных ситуаций, в которых побывал водитель. Если на опыт вождения повлиять нельзя, то на манеру вождения вполне можно. За это как раз и отвечает такой показатель как КБМ.

https://www.youtube.com/watch?v=vhTf1FieAO8

Его учитывают при расчете стоимости полиса ОСАГО. Эта особая мера поощрения и наказания. Здесь в выигрыше находятся те, кто ездит аккуратно и как результат не попадают в аварийные ситуации. В проигрыше – виновники ДТП. Причем поощрение это вполне материально ощутимое: разница в стоимости полиса ОСАГО за счет влияния этого коэффициента может достигать 50%.

Важно отметить, что до 2008 года этот показатель был привязан к определенной машине. Так, после ее продажи или утилизации, коэффициент приходилось нарабатывать с нуля.

Но теперь этот коэффициент закреплен за конкретным водителем и не теряется, ни при продаже авто, ни при смене страховщика.

Эти изменения имеют вес, но только в том, случае, если перерыв в страховании не менее 12-ти месяцев, в противном случае зарабатывать КБМ придется с самого начала.

Важнейшим моментом является и то, что эти данные применимы только к тем автовладельцам, которые обратились за выплатами в страховую компанию. Если же после ДТП требуется мелкий ремонт, который водитель оплачивает за счет собственных средств, без привлечения страховщика, то такая авария не влияет на КБМ.

Законодательные основы

КБМ существует с 2003 года, с момента выпуска закона «Об ОСАГО». И уже тогда были заложены поощрения в виде скидок на стоимость полиса ОСАГО для тех водителей, которые не попадают в ДТП.

То есть это коэффициент существует более 10-ти лет, то есть уже есть водители, которые получили максимальную скидку на ОСАГО за аккуратную езду. Это реальность, которая доступна каждому автолюбителю: ездите аккуратно и за каждый год безаварийной езды получайте бонусы в виде скидки на полис ОСАГО.

Таблица КБМ ОСАГО

В качестве наглядного примера ниже приведем таблица коэффициента бонус-малус ОСАГО, отображающую зависимость КБМ от водительского опыта и аккуратности езды. Эта таблица применяется во всех страховых компаниях:

| Класс на начало годового страхования | Кбм | Класс по окончании годового срока страхования с учетом наличия страховых случаев, страховых выплат | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,30 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Чтобы ориентироваться в таблице и определить коэффициент КБМ, следует знать текущий класс как автолюбителя и количество ДТП, в которых вы являетесь виновником.

Изначально каждому водителю присваивается 3-й класс автолюбителя (этот показатель отображен в первом столбце таблицы).

Если за первый год езды не произошло не единого страхового случая, тогда на следующей год водителю присваивается 4-й класс (третий столбец по 3-й строке), а коэффициент КБМ понизится до 0,95.

Если же было одно обращение в страховую компанию за выплатами в результате ДТП, то водителю присваивается 1-й класс (четвертый столбец по 3-й сроке), а КБМ увеличится до 1,55.

То есть за каждый год езды без аварий, водитель получает 5-ти процентную скидку при оформлении полиса ОСАГО. А вот если попал в ДТП, то наследующий год придется выложить за полис на 55% больше.

А если водителей несколько?

Если при оформлении полиса ОСАГО вписан один водитель, то КБМ рассчитывается по аналогии, приведенной выше. Но как же быть, если на одну машину приходится несколько водителей. Есть два варианта:

- В полис вписано ограниченное количество водителей. В этом случае коэффициент бонус-малус рассчитывается для каждого водителя индивидуально. Причем, если у одного воителя скидка 45%, а у другого – 20%, то за расчет идет исходя из наименее наименьшего показателя, то есть 20-ти %. Здесь также действует правило: если в ДТП попал только один водитель, то второму все равно присваивается 5-ти процентная скидка.

- В полис вписано неограниченное количество водителей. В этом случае класс присваивается по собственнику транспортного средства. То есть класс имеет привязку к паспорту собственника и конкретному авто. То есть имя скидку в 40% на конкретное авто, при его продаже и покупке нового скидка сгорает.

Проверяем КБМ по базе РСА

Каждая страховая компания ведет свою базу клиентов, где по каждому автовладельцу фиксируется текущий водительский класс. Но если водитель решит сменить страховщика, то свой КБМ по ОСАГО придется проверить и узнать в РСА.

Здесь фиксируются водительский класс, сведения по количеству аварий, в которые попадает автовладелец, и размер скидки, которая ему причитается.

Но не смотря на продуманность этой системы нередки казусы, из-за которых в базе могут содержаться ошибочные данные, в результате чего водитель может не получить причитающихся ему скидки.

https://www.youtube.com/watch?v=F8KOghjgkYE

Ошибки могут быть связаны с человеческим фактором или ошибками технического плана. Если в базе указаны неверные данные, а у водителя нет предыдущего полиса ОСАГО, то в новой страховой компании ему будет оформлен договор ОСАГО без скидок. Поэтому, чтобы не оказаться в такой ситуации, собирайте любые документы, которые могут подтвердить ваш класс как автовладельца.

Доказываем свой водительский класс в РСА

Проверить онлайн КБМ ОСАГО по базе РСА можно самостоятельно на странице http://kaskometr.ru/kbm.html, чтобы убедиться в верности внесенных данных.

Если же вы обнаружили, что в этой базе по Вам указаны неверные сведения, в том числе снижен водительский класс, обязательно доказывайте свою правоту.

Но чего делать не стоит, так это доказывать свою правоту страховому агенту: это лицо не имеет право вносить данные в базы и действует исключительно по инструкции.

Чтобы добиться справедливости следует написать заявление в РСА, в котором аргументировано следует обозначить несоответствие между реальным водительским классом и данными указанными в базе. Для этого следует приложить документы, доказывающие вашу правоту:

- предшествующие полиса по ОСАГО;

- справки о безаварийной езде.

Также не лишним будет добавить, что в случае, если ситуацию не удастся разрешить мирным путем, вы будете вынуждены подать жалобу в государственные инстанции, осуществляющие функции финансового контроля. Это вы можете сделать, если не получили ответа на свое письмо в течение 14 календарных дней.

Но обычно, если доказательная база вполне весомая, дело до жалоб в вышестоящие инстанции не доходит. В РСА исправят указанную неверно информацию, а вы в свою очередь получите свою законную скидку на полис ОСАГО.

КБМ ОСАГО по базе РСА помогает существенно снизить стоимость полиса автовладельца. Поэтому водите машину аккуратно, и тогда в следующем году полис ОСАГО вам обойдется гораздо дешевле, чем в предыдущем.

по теме

Видео:Не переплачивай за ОСАГО! Лёгкий способ проверить КБМ (Коэффициент БОНУС-МАЛУС)Скачать

Таблица КБМ — Калькулятор ОСАГО

Для расчета стоимости ОСАГО используется корректирующий коэффициент «бонус-малус». Он позволяет покупателям страховки изрядно экономить, получая скидку 5–50% от возможной стоимости страховки. Именно такую информацию знает большинство собственников ТС.

Но мало кто из них догадывается, что «бонус-малус» еще может и увеличить цену, что не совсем хорошо для субъекта. Ведь все зависит от класса самого водителя и количества наступивших страховых случаев. Значение указанного коэффициента представлено в таблице.

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

И далее поговорим о том, как правильно использоватьпредставленные сведения.

https://www.youtube.com/watch?v=jB-VvrQWXZw

Каквидно из представленной таблицы, то она разделена на несколько разделов:

- в первом столбикеуказывается класс водителя. Он проставляется на момент оформления страховки.Если субъект до указанного времени еще никогда не был застрахованным лицом и неуправлял ТС, то он получает автоматически 3 класс водителя. Это является некимбазисом, от которого стартуют все остальные значения;

- во втором столбикеуже указывается само значение показателя, присвоенное водителю на момент обращенияк страховщику;

- третий столбикпредназначен для непосредственного определения величины скидки или удорожанияполиса. Как видно из столбца, то максимальная скидка достигает 50%, аудорожание может составить 45%.

Трудно ли пользоваться таблицей?

Абсолютно нет. Воспользоватьсяпредставленной таблицей может каждый субъект самостоятельно.

Главное для этого— знать искомые данные: первоначальный класс, который был на момент обращения вкомпанию, и сколько дорожно-транспортных происшествий произошло в течениесрока, на который был подписан договор страхования. Вот и все. Никакие другиеданные не нужны.

Правда трудность заключается в другом: изначально субъектможет определить количество наступивших страховых случаев, а вот узнать свойкласс немного сложнее. Не все его помнят наизусть.

Но и здесь все просто. Есть онлайн ресурс,где можно осуществить проверку дистанционно. Субъекту достаточно ввести своипаспортные данные – ФИО, дату рождения, а также номер водительскогоудостоверения. За несколько секунд система предоставит ответ.

Если же человек не желает или не хочетпользоваться онлайн сервисом, то он может обратиться за помощью и к своемустраховщику. Обращаться лучше в ту организацию, которая продавала полис ОСАГО.При себе нужно иметь паспорт, сам полис и водительское удостоверение. Другихбумаг страховщик не запрашивает. Проверка проводится за несколько минут.

Когда два первоначальных параметра будутизвестны, то можно пользоваться таблицей. Субъекту нужно в первом столбцевыбрать тот класс, который ему соответствовал при оформлении полиса. Потом встолбцах с количеством наступивших случаев выбрать пересечение выбранногостолбца и строки. Это и будет КБМ на следующую покупку автогражданки.

Некоторые варианты расчета КБМ

Давайте подтвердим знания пользованиятаблицей и рассмотрим парочку примеров.

Пример 1.

У гражданина Иваненко Петра был на момент покупки полиса 9 класс вождения. Соответственно, его КБМ равен был 0,7, а размер скидки составил 30%. По итогу отчетного периода Иваненко П.

было совершено три аварии, признанные страховыми случаями. По итогу такого года данному водителю изменен класс вождения с 9 на 1. И, как видно, скидки вообще не будет предоставлено.

Теперь Иваненко будет платить даже на 40% больше, чем базовая стоимость страховки.

Пример 2

Например, если бы тот же Иваненко Петр обратился в организацию с 9 классом и оформил страховку, то его КБМ был равен бы 0,7. Все, как и в предыдущем примере. Но в течение года, пока действовал полис страхования, он не допустил ни единой аварии. В таком случае, его класс вырос с 9 на 10, а КБМ был уже равен не 0,7, а 0,65. Скидка возросла с 30 до 35%.

В полисе несколько лиц, допущенных к управлению: что с КБМ

Если в страховке указан один субъект,который будет управлять автомобилем, то все просто. Его же коэффициент иучитывается при расчете страховки. Но может быть и иная ситуация: к управлениюодновременно может быть допущено несколько лиц.

Как же тогда проводится расчет,чей КБМ считается ориентиром для определения стоимости? Если полиснеограниченного действия, то тогда ориентиром является собственник машины.Именно по нем определяется коэффициент и проводиться расчет в таблице.

Но здесь важно знать: скидка на страховкуможет быть применима только в рамках одного автомобиля. Если происходит сменатранспортного средства, то тогда и изменяется и значение показателя.

Например,уже более 10 лет Вы является примерным водителем и собственником машины Opel. После продажи авто и покупки новой машины марки Skoda водителем получен обнуленный коэффициент и базовыйкласс – 3.

Поэтому покупка нового автомобиля всегда с точки зрения страховки неочень выгодная для собственников. Историю вождения придется подтверждатьзаново.

Видео:Таблица КБМ 2020 года - Как проверить свой коэффициент по таблице КБМ (ИНСТРУКЦИЯ)Скачать

Таблица КБМ: значение от РСА для ОСАГО на текущий год

| М | 145% | 2,45 | 0 | М | M | M | M |

| 0 | 130% | 2.3 | 1 | M | M | M | M |

| 1 | 55% | 1.55 | 2 | M | M | M | M |

| 2 | 40% | 1.4 | 3 | 1 | M | M | M |

| 3 | нач. уроверь | 1 | 4 | 1 | M | M | M |

| 4 | 5% | 0.95 | 5 | 2 | 1 | M | M |

| 5 | 10% | 0.9 | 6 | 3 | 1 | M | M |

| 6 | 15% | 0.85 | 7 | 4 | 2 | M | M |

| 7 | 20% | 0.8 | 8 | 4 | 2 | M | M |

| 8 | 25% | 0.75 | 9 | 5 | 2 | M | M |

| 9 | 30% | 0.7 | 10 | 5 | 2 | 1 | M |

| 10 | 35% | 0.65 | 11 | 6 | 3 | 1 | M |

| 11 | 40% | 0.6 | 12 | 6 | 3 | 1 | M |

| 12 | 45% | 0.55 | 13 | 6 | 3 | 1 | M |

| 13 | 50% | 0.5 | 13 | 7 | 3 | 1 | M |

Скачать таблицуОбращаем Ваше внимание при первом посещении страховой, собственник получает 3 класс (КБМ 1), если он делает страхование автомобиля впервые.

При обязательном страховании автомобилей страховые компании берут в расчет специальный коэффициент бонус-малус, который зависит от аккуратности вождения. Это не только мотивирует водителей быть аккуратными и внимательными на дорогах, но и позволяет поощрить тех владельцев авто, которые имеют хорошую историю страхования.

Таблица КБМ по ОСАГО на 2021 год

Для того, чтобы каждый пользователь смог самостоятельно проверить и рассчитать свой коэффициент и процентную ставку на оплату страховки, была продумана специальная таблица.

С её помощью вы можете найти необходимые показатели и значения, записанные в различных столбцах и строчках.

Пользоваться таблицей достаточно просто, однако для понимания стоит обратить внимание на основные моменты, о которых будет сказано дальше.

Инструкция по использованию и обозначения таблицы

Вся таблица разделена на столбцы и строчки, в которых имеются определенные обозначения и подписи. В верхней строчке написан критерий в виде описания рассматриваемого пункта таблицы КБМ. В соответствии с каждым пунктом в основной сетке таблицы выставлены определенные цифровые значения, позволяющие точно рассчитать коэффициент.

Класс на начало срока

В самой левой колонке в ее верхнем углу имеется надпись «класс на начало годового страхования». Под ней имеются надписи в виде буквы «М» и числовых обозначений от 1 до 13.

В данной колонке определяется категория по страхованию, которая была присвоена водителю при первом страховании или при восстановлении страховки. При первом оформлении водителю выставляется коэффициент 3, соответствующий 100% ставке.

В зависимости от количества лет без аварий данный показатель может измениться.

КБМ

Если двигаться слева направо, в следующей колонке вы увидите надпись «КБМ» с проставленными под ней значениями коэффициента (умножающий показатель процентной ставки). Для каждого значения левого столбца в данной колонке прописаны соответствующие проценты, начисляемые водителю при оплате страховки.

https://www.youtube.com/watch?v=rySiZg3gSo8

Данный показатель может варьироваться от 0,5 до 2,45.

Класс на окончание срока

Следующей идёт колонка со значением категории по окончании годового срока страхования.

В данном столбце учитываются все страховые выплаты, общее число аварий за период действия страховки, а также количество лет без ДТП.

Исходя из перечисленных критериев оценки показатель может увеличиться или уменьшиться, именно это значение учитывается при формировании процентной ставки на следующий год.

Примеры расчета КБМ по таблице

Расчет КБМ с помощью специальной таблицы достаточно прост, это позволяет каждому водителю, оформившему страховку, узнать стоимость своей страховой категории и количество выплат за каждый год. Для удобства стоит рассмотреть способ перерасчёта на примере конкретных случаев.

В данном случае общее изменение коэффициента зависит от аварий, поэтому подход к вычислению будет отличаться.

Без аварий

Если водитель в течение целого года с момента оформления страховки не попадал в аварии и не подавал заявку на выплату денежных средств по страховому случаю, то его категория увеличивается на один пункт, а процентная ставка уменьшается на 0,05. При этом максимальное значение снижающего коэффициента может достигать 0,5 при вождении без аварий на протяжении 10 лет.

В таком случае водителю придется платить за страховку всего лишь половину ее стоимости.

После ДТП

Иначе обстоит дело при попадании в ДТП. В таком случае вам придется смотреть на соответствующий столбец с количеством страховых выплат. Для определения КБМ посмотрите на начальное значение, которое было присвоено в начале текущего страхового года, после этого найдите значение категории при определенном количестве ДТП. Пересечение столбца и строчки покажет на ваше значение в конце года.

Расчет КБМ при неограниченной страховке

Для расчета КБМ при оформлении неограниченной страховки применяются такие же показатели и критерии оценки, что и при обычном формате страхования. При первичном оформлении страховки водителю выставляется категория 3. Затем в зависимости от количества обращений за выплатами процентная ставка изменяется и может варьироваться от 0,5 до 2,45.

Причина обнуления КБМ

В различных случаях владельцы авто могут столкнуться с проблемой обнуления показателя. Это может произойти по следующим причинам:

- Неправильное заполнение страховых документов.

- Изменение документов или водительских прав.

- При одновременном заполнении сразу нескольких страховок компания вправе отказать в выставлении КБМ.

Восстановление КБМ

Если вы столкнулись с проблемой обнуления или утраты сведений о КБМ, необходимо провести процедуру его восстановления. Для этого любой водитель имеет право обратиться в офис страховой компании или оставить заявку в режиме онлайн на официальном сайте. Следите за правильным заполнением документов, чтобы менеджеры смогли восстановить ваш КБМ.

Видео:Как восстановить КБМ класс ОСАГО в базе РСА? Где проверить? Как найти ошибку?Скачать

Таблица КБМ: значиние от РСА для ОСАГО

Правила использования таблицы КБМ будут полезны как для профессиональных водителей с многолетним стажем, так и автолюбителей, которые совсем недавно сдали экзамены и получили долгожданные права. Закон, как говорится един для всех!

За вождение автотранспорта без страховки (отсутствие или окончился срок) штраф в 2021 году составляет 800 рублей и 500 рублей, если транспортным средством управляет водитель не вписанный в страховой лист. Тарифы на ОСАГО устанавливаются официально Государством и ведется единая база данных по всем застрахованным лицам.

Что такое КБМ?

Для водителей, которые не попали в ДТП и проездили весь предыдущий год без аварий — значение коэффициента Бонус — Малус будет уменьшаться в следующем календарном году, а значит и стоимость страховки по ОСАГО будет ниже прошлогодней. Но, обратное тоже верно — было зафиксировано дорожно-транспортное происшествие с вашим участием и страховая компания выплатила потерпевшей стороне за ремонт, значит платить придется больше.

Для сведения:

С 01 апреля 2021 года изменился расчет КБМ по ОСАГО:

- Больше значение КБМ не будет теряться, если прошло больше года с момента последней страховки;

- Дата изменения коэффициента у всех одна — это 01 апреля и значение фиксируется и применяется весь год вплоть до следующего 1 апреля;

- Прекратилось задвоение коэффициентов, если у вас несколько машин показатель КБМ стал один для всех;

- В расчет берется минимальное значение КБМ за предыдущие два года, если в базе обнаружится несколько различных данных.

Таблица значений КБМ ОСАГО от РСА на 2021 год

Для удобства расчета стоимости страховки имеется Таблица с основными параметрами, которые влияют на цену. Это класс на начало каждого периода, значение коэффициента, применяемого при расчете суммы страхования и класс следующего периода начисления. На сегодня установлено 15 классов страхования водителей.

Рассмотрим подробно как проверить или рассчитать КБМ на примере Таблицы.

Инструкция по использованию и обозначения таблицы

Изначально, если вы впервые получаете страховку по ОСАГО:

Весь расчет начинается с 3 класса;

Устанавливается коэффициент равный 1.

Именно от этих двух параметров ведется отсчет последующих страховых скидок.

- Класс на окончание срока.

Через год, очередной класс увеличивается или уменьшается и это зависит уже от вашей успешной или не очень езды в течение года.

Примеры расчета КБМ по таблице

За безаварийную езду в течение года на следующий год стоимость страховки уменьшается на 5%, и класс переходит в следующий. Так происходит ежегодно до достижения 50% (класс 13) — менее скидки не установлены и это является Бонусом.

https://www.youtube.com/watch?v=SfUMCTGqsjw

Как видно из таблицы, если была зафиксирована авария (1 ДТП или более) с вашим участием и компанией произведена выплата потерпевшему, тогда в силу вступает Малус, то есть повышение ставки КБР и, естественно, увеличение суммы ежегодного страхования. Рассмотрим подробнее два примера.

Без ДТП и аварий

Предположим, что первый год вы проехали без ДТП, приходите в вашу страховую компанию и уже ваш страховой Полис будет стоить дешевле на 5%, т.е. будет применен коэффициент 0,95.

Новый класс уже равен 4. На последующий год без аварий еще пойдет уменьшение на 5% (итого 10%) и соответственно КБМ равен 0,90. Класс 4+1.

И так далее смотрим вниз на столбцы и строки Таблицы;

После ДТП

Надо рассмотреть и этот вариант, чтобы знать почему увеличивается стоимость страховки. Малус (М повышение КБМ) зависит от количества зафиксированных ДТП за год, чем больше происшествий, тем дольше период в годах, когда цена вашего Полиса будет самой высокой и без изменений.

Как видно из Таблицы, если у вас за первый год страхования было 3 дорожно-транспортных происшествия с вашим участием, класс понижается до М. Значение коэффициента увеличивается до 2,45.

И на следующий год вы уже переместитесь в самый верх Таблицы, откуда и пойдут следующие исчисления.

Расчет КБМ при неограниченной страховке

При оформлении страховки на неограниченное количество человек важно знать, что значение КБМ привязан только к водителю — хозяину автомобиля.

В случае аварии увеличение КБМ будет у водителя, который находился за рулем и стал виновником дорожного происшествия.

Причина обнуления КБМ

Две серьезные причин могут обнулить показатель КБМ водителя:

- Отсутствие страхового полиса в течение года;

- Были зафиксированы ДТП с выплатой (по вышей вине).

Если же обнуление произошло из-за технической ошибки в базе данных АИС или из-за нерасторопности вашего страховщика, тогда эта ситуация поправима — надо восстановить правильный показатель. В этом мы сможем вам помочь, ознакомьтесь с информацией ниже.

Восстановление КБМ

Для проверки текущего значение коэффициента водители могут воспользоваться базой Автоматизированной информационной системы (АИС) на сайте Российского союза автостраховщиков (РСА) или формой на нашем сайте.

База находится в свободном доступе и предназначена только для граждан России и резидентов РФ. Если вы не согласны с представленными в базе данными, подавайте заявление страховщику на восстановление КБМ. Не помогло, тогда подавайте жалобу на РСА.

Только вначале внимательно проверьте — все ли параметры указали корректно, ничего не исказили в запросе. Наш автоюрист всегда готов вам помочь.

Как видите, из вышеизложенного, в настоящее время наведен порядок начисления и учета значений КБМ. Оперативно можно убедиться в правильном отражении значения или внести изменение. Главное, не нарушайте ПДД и не забывайте своевременно оформлять страховку и тем самым — сэкономите ваши средства на штрафах и ежегодном уменьшении суммы страхования автомобиля.

🔥 Видео

КБМ по ОСАГО с 1 апреля 2022 годаСкачать

В России начал действовать новый коэффициент бонус-малус по ОСАГОСкачать

Задания 1-5 ОГЭ РАСЧЕТ СТРАХОВКИ ОСАГОСкачать

ОГЭ 2020 математика. Задача про полис ОСАГОСкачать

Как проверить КБМ на сайте РСА?Скачать

Класс водителей по ОСАГО. Коэффициент Бонус-Малус (КБМ) на сайте РСА. Просто о сложномСкачать

Как узнать КБМ?Скачать

Что такое КБМ и как его исправить. Теперь и Бесплатно.Скачать

Что такое КБМ, как он меняется, сколько сохраняется, как восстановитьСкачать

ОСАГО и КБМ Разбираемся подробноСкачать

Как просто рассчитать свой КБМ по ОСАГО на следующий годСкачать

Как восстановить исправить неправильный КБМ класс ОСАГО в базе РСА? Где проверить? Как найти ошибку?Скачать

Подешевеет ли ОСАГО с 1 апреля 2022? | Изменение скидок за безаварийность (КБМ) ОСАГО | Е-ГарантСкачать

Проверить КБМ - Официальная проверка по базе РСА ИНСТРУКЦИЯСкачать