Фото с сайта moscow-city.online

В договоре между продавцом (поставщиком) и покупателем очень часто четко не прописываются условия, на которых происходит возврат товара — например, если он не был продан. В результате может наступить т.

н. «обратная реализация», и обе стороны переплатят налоги. Как избежать проблемы, рассказывают Елена Сапего, руководитель налоговой практики, партнер Адвокатского бюро «Степановский, Папакуль и партнеры», и помощник адвоката Алексей Король.

— Адаптируясь под сегодняшнее состояние рынка, поставщики и покупатели зачастую как под копирку пишут в договорах всем известную фразу: «Поставка осуществляется на условиях отсрочки оплаты до момента реализации товаров конечным потребителям с предоставлением покупателю права вернуть поставленный товар, в случае если в срок, установленный договором, товар не был реализован».

Елена Сапего

Руководитель налоговой практики, партнер Адвокатского бюро «Степановский, Папакуль и партнеры» Алексей Король

Помощник адвоката Адвокатского бюро «Степановский, Папакуль и партнёры»

Да, такой порядок взаимоотношений сторон и непосредственно возврат товара возможен — с точки зрения гражданского законодательства.

Однако, включая в договор такое условие по возврату товара, компании не учитывают возможных налоговых последствий.

И забывают включить в договор правила, которые обеспечат оптимизацию взаимоотношений с точки зрения уплаты налогов.

- «Обратная реализация»: что это такое и как избежать негативных последствий

- Какие последствия «обратной реализации»

- Как избежать переплаты налогов

- Вывод

- Обратная реализация товара поставщику. Документы, проводки

- Агентский договор на реализацию товара — образец — Правовой мир

- В каких случаях заключается такой договор

- Как его правильно составить

- Учет доходов и расходов по агентскому договору

- Агентский договор на реализацию товара

- Особенности договора

- Отличие от договора комиссии

- Как составить?

- «Обратная реализация»: как не переплачивать, возвращая товар продавцу

- Агентский Договор Обратная Реализация От Покупателя

- Передача товара по агентскому договору

- Агентский договор на реализацию услуг

- Тема: Агентский договор

- Агентский договор: это что за документ

- Агентский договор на продажу товара: образец

- Агентский договор на продажу товара

«Обратная реализация»: что это такое и как избежать негативных последствий

Ответ на последний вопрос — необходимо правильно сформулировать условие перехода права собственности (не только на поставку, но и на случай возврата товара, — Прим. «Про бизнес.»), права и обязанности сторон уже на этапе составления договора. Однако многие компании не уделяют этому особого внимания или и вовсе упускают из вида.

В чем кроется проблема? Безусловно, товар все-таки может быть возвращен продавцу.

Но! Продажа (поставка) товара — это, во-первых, передача товара и, во-вторых, переход права собственности на товар.

В случаях возврата товара происходит та же передача товара и снова — переход права собственности, но уже от покупателя к продавцу.

Именно поэтому контролирующие органы расценивают возврат, осуществляющийся по основаниям, прямо не предусмотренным законодательством (например, возврат качественного товара), как еще один договор купли-продажи товара. Со всеми вытекающими налоговыми последствиями.

Это и есть так называемая «обратная реализация» товара. В этом случае продавец становится покупателем, а покупатель соответственно продавцом.

Фото с сайта ssi-schaefer.in

Какие последствия «обратной реализации»

Многие предприниматели считают, что раз в законодательстве нет упоминаний про обратную реализацию как таковую, то и причин для опасений нет. Но на практике все выходит совершенно противоположным образом.

Последствия такой «обратной реализации» не выглядят оптимистично ни для одной из сторон. У покупателя возникают обороты по реализации товаров и налоговая база по налогу на прибыль. А продавец уже не может уменьшить первоначальные обороты по реализации и первоначальную выручку от реализации.

Итог — товар остался у продавца (вернулся к нему на склад). При этом и продавец, и покупатель дважды исчисляют НДС и учитывают выручку от реализации.

Как избежать переплаты налогов

Вариантом решения этой проблемы, на наш взгляд, является отсроченный переход права собственности. Чем объясняется такой наш вывод?

По общему правилу, право собственности на товар переходит к покупателю с того момента, когда он его получает (ст. 224 Гражданского кодекса).

Исключение из общего правила — статья 461 ГК.

https://www.youtube.com/watch?v=rYndyDeNiZU

В ней предусмотрена такая возможность: у продавца сохраняется право собственности на товар — даже если он был отгружен покупателю — до наступления определенных обстоятельств.

И если в определенный срок такие обстоятельства не наступили, продавец, как собственник, имеющий право определять судьбу этого товара, вправе потребовать от покупателя возвратить ему товар.

Фото с сайта megapolis-real.by

Но, как мы уже неоднократно повторяли, порядок перехода права собственности, отличающийся от установленного общим правилом, необходимо определить в самом договоре!

Следовательно, возврат даже качественного товара, без негативных последствий, по договору купли-продажи возможен. Но только при условии, что в этом договоре:

1. Предусмотрены обстоятельства, до наступления которых право собственности сохраняется за продавцом (оговорка об отсроченном переходе прав собственности).

2. На момент возврата товара такие обстоятельства не наступили.

Таким образом, стороны могут руководствоваться порядком перехода права собственности, прямо согласованных сторонами в договоре. Например, переходом права собственности при выполнении определенным условий – при продаже товара третьим лицам, оплате товара.

Продавец может и должен определить условия возможного возврата переданного покупателю товара. Например, обычно продавец в договоре прямо указывает, что он разрешает продавать такой товар третьим лицам.

Кроме этого стороны согласовывают порядок действий при предъявлении продавцом требования о возврате товара.

Желательно прямо в договоре указать на право собственника (продавца) потребовать возврата товара, а также на обязанность покупателя возвратить этот товар в определенные сроки.

Вывод

Таким образом, белорусские предприниматели часто либо не включают в договор условие о моменте перехода права собственности вообще, либо дублируют положения уже упомянутой ст. 224 ГК.

И даже если есть оговорка об отсроченном переходе права собственности, не ясно, как же стороны должны действовать при этом.

Поэтому если есть понимание, что возврату товара быть, необходимо правильно формулировать условия перехода права собственности.

У покупателя отсутствуют как обороты по реализации, так и налоговая база по налогу на прибыль.

law/2794-obratnaya-realizaciya-kak-ne-pereplachivat-vozvrashchaya-tovar-prodavcu.html

Обратная реализация товара поставщику. Документы, проводки

Процедура по приобретению продовольственной или промышленной продукции между продавцом и покупателем регламентируется положениями Гражданского Кодекса РФ (гл. 30).

Участниками заключается договор, по которому одна из сторон обязуется поставить определенное количество товара (услуг), а вторая сторона обязуется его оплатить. Неисполнение положений соглашения служит основанием для его расторжения и возврата товара, основания для которого законодательно определены.

Агентский договор на реализацию товара — образец — Правовой мир

Этот консенсуальный, возмездный и двусторонний договор подобен договору поручения, если действия осуществляются агентом от имени принципала, и схож с договором комиссии при осуществлении агентом действий от своего имени.

В каких случаях заключается такой договор

Любая предпринимательская деятельность преследует главную цель – получение прибыли. Для достижения этой цели приходится изучать новые рынки сбыта, расширять виды деятельности. Но при каждом новом шаге в бизнесе вводить в штат специалиста в пробуемой сфере деятельности малоэффективно.

В таком случае предприниматели прибегают к помощи посредников, которые за вознаграждение выполнят необходимую работу по продаже товара.

Также для расширения рынка сбыта не всегда выгодно держать в штате постоянного сотрудника, занимающегося поиском новых клиентов (покупателей), это можно доверить фирме, которая имеет необходимый опыт и намного качественнее и быстрее справится с поставленной задачей.

https://www.youtube.com/watch?v=RujN2l_CsnI

В таких случаях заключается агентский договор на продажу товара, где агент выступает посредником между принципалом и контрагентом, с которым заключаются какие-либо сделки. Этим и отличается агентский договор от других договоров, таких как на оказание услуг или выполнение работ.

Агентский договор имеет обширную сферу применения и популярен у предпринимателей, осуществляющих деятельность с помощью посредников.

Еще раз о том, что это за документ и о правилах его составления, вы можете посмотреть на видео:

Как его правильно составить

Для начала нужно определить предмет договора – это те действия, которые будет выполнять агент – услуги по продаже товаров, недвижимости и пр. В договоре можно предусмотреть агенту общие полномочия на совершение сделок, но в этом случае теряется право ссылаться на договор, если есть необходимость ограничить эти полномочия.

Необходимо определить, агент будет выступать от имени принципала или от своего имени. Также можно предусмотреть некоторые сделки, которые будут совершаться от имени принципала, а некоторые от имени агента. От этого зависит, кто несет все обязанности и приобретает все права по сделке.

Важным пунктом агентского договора является срок его действия. Он может быть заключен на определенный срок или быть бессрочным, поскольку имеет продолжительный характер в отличие от договоров на выполнение конкретной работы.

Если в договоре не указан срок окончания его действия, то в момент, когда принципал больше не нуждается в услугах агента, необходимо подписать дополнительное соглашение о прекращении действия договора.

К отчету могут прилагаться документы (чеки, накладные и прочее), подтверждающие дополнительные расходы агента, связанные с выполнением условий договора. Все такие расходы должны быть согласованы с принципалом, а если они могут быть определены на стадии подписания договора, то лучше их прописать в самом договоре, это поможет в разрешении спорных вопросов.

Если у принципала возникают возражения к отчету агента, он должен в определенный договором срок уведомить о таковых агента, иначе отчет будет считаться принятым. При этом в договоре желательно прописать, какой документ подтверждает выполнение агентом условий договора — это должен быть акт, подписанный двумя сторонами или достаточно отчета, безоговорочно принятого принципалом.

В договоре необходимо установить сроки, порядок и размер выплачиваемого вознаграждения. Если размер вознаграждения не установлен, то он будет рассчитываться исходя из среднерыночных расценок на данные услуги.

Если в договоре не определены сроки оплаты вознаграждения, то, согласно Гражданского Кодекса, оплата должна быть произведена после подписания акта предоставленных услуг. При задержке оплаты и невозможности договориться сторонами договора самостоятельно, споры решаются в суде, и агент может требовать от принципала денежной компенсации за пользование чужими денежными средствами.

Также агентский договор может ограничивать права любой из сторон. Так, можно запретить агенту заключать подобные агентские договора с другими принципалами на указанной в договоре территории или на ее части.

Со своей стороны, агент может требовать ограничения прав принципала заключать с другими агентами подобные договора. Для агента можно определить ограниченный круг заказчиков, которым можно продавать товар, ограничить территорию, на которой агент может продавать только товар принципала и т.д.

Эти условия не обязательны и включаются в договор по необходимости.

Можно предусмотреть возможность или запрет заключать субагентские договора. Возможность заключать такие договора позволит агенту как лично совершать действия, указанные в агентском договоре, так и через других лиц, субагентов. Это не позволяет субагенту заключать договора от имени приципала, эту возможность можно предоставить ему только в случае передоверия.

Образец агентского договора на продажу товаров

https://www.youtube.com/watch?v=-Z5ocsAbHTY

Действие агентского договора может быть прекращено по независящим или зависящим от одной из стороны причинам. Такие причины нужно обязательно указать, это может быть:

- отказ от выполнения договора одной из сторон;

- смерть или недееспособность агента;

- безвестное отсутствие агента;

- признание одной из сторон банкротом.

Желательно прописать ответственность каждой из сторон за нарушение условий договора, определив денежную компенсацию пострадавшей стороне, сроки исправления нарушения, если такое возможно.

Агентский договор составляется в двух экземплярах и подписывается сторонами, лично физическим или его доверенным лицом, для чего необходима нотариально заверенная доверенность или доверенность с печатью предпринимателя. От имени юридического лица подписывает директор или лицо, имеющее право подписывать договора, о чем необходимо иметь приказ по предприятию, подпись скрепляется печатью предприятия.

В процессе любой деятельности могут возникать непредвиденные ситуации, которые могут влиять на условия договора. Это не обязывает стороны расторгать агентский договор и заключать новый на новых условиях.

Любые изменения в договор можно внести Дополнительным соглашением, составленным и подписанным в двух экземплярах. Желательно такую возможность тоже изначально прописать в агентском договоре.

Учет доходов и расходов по агентскому договору

Для агента размер вознаграждения является базой для начисления НДС и в полном объеме попадает в доход (без учета НДС) при расчете налога на прибыль. Для принципала сумма вознаграждения (без учета НДС) относится к валовым расходам.

Агентский договор на реализацию товара

Гражданский кодекс РФ раскрывает суть понятия «коммерческий посредник». Посредник — это лицо, действующее в чужих интересах на определенных условиях соглашения.

Существует три вида соглашений, которые регулируют отношения посредников и компаний, использующих их услуги: договор поручения, комиссии и агентирования.

Агентский договор — это сделка, по условиям которой одна сторона обязуется, за материальное вознаграждение, по поручению второй стороны совершать юридические и иные действия в рамках предоставленных полномочий. Агент может действовать как от своего имени, так и от имени заказчика, но за счёт последнего.

Особенности договора

В частности, заключая агентский договор на реализацию товара, агент обязуется продать предоставленную продукцию за вознаграждение, указанное в контракте.

Проще говоря, он выполняет функцию посредника в торговле. Причем товаром может быть что угодно, даже услуги по предоставлению туристических путевок.

В последнем случае агент должен иметь под рукой договор о реализации туристского продукта.

Часто крупными торговыми и производственными компаниями агентский договор на реализацию продукта используется в целях расширения клиентской базы и территориальной представленности своего товара.

АГЕНТСКИЙ ДОГОВОР — ДВИГАТЕЛЬ СОВРЕМЕННЫХ ТОРГОВЫХ ОТНОШЕНИЙ.

Участниками являются:

- Агент — сторона, берущая на себя обязанность реализовать предоставленную продукцию;

- Принципал, иными словами, заказчик — сторона, возлагающая путём заключения соглашения обязанности по продаже на посредника. Заказчиком может быть как юридическое, так и физическое лицо.

Помимо непосредственно продажи посредник может выполнять обязательства по рекламированию, ремонту товара и т.д.

Отличие от договора комиссии

Договоры комиссии и агентирования — это альтернативные соглашения, их задачей является реализация договоренностей об оказании посреднических услуг. На практике разница между ними значительна.

Договор комиссии заключается, когда необходимо совершить действие, имеющее конечный результат. Действителен до того, пока не будет реализовано конкретное условие. В нем необязательно прописывается территория реализации условий.

https://www.youtube.com/watch?v=bZ8bp8AJ9G8

Договор агентирования же предоставляет посреднику значительно больше возможностей для исполнения порученных задач.

Отличительные особенности агентского договора на реализацию продукции:

- Заключается чаще всего на определенный срок, а не для выполнения конкретного действия;

- Помимо больших возможностей возлагает также бо́льшую ответственность на агента;

- Позволяет ограничить возможность как посредника, так и принципала заключать аналогичные соглашения в границах территории (полностью или частично);

- Для реализации продукции не требуется доверенность, так как агентское соглашение предоставляет посреднику все соответствующие полномочия;

- Может включать элементы комиссии и поручения;

- Товар, переданный для реализации, продолжает являться собственностью принципала до момента сбыта конечному покупателю. Выручка от реализации также становится собственностью заказчика и поступает на его расчетный счет. Агент же получает оговоренное вознаграждение.

- Помимо непосредственно обязательств по реализации в рамках агентского соглашения возможно указать и другие аспекты:

- стандарты продвижения, рекламы товара;

- порядок ведения торговли: оформления офиса, внешнего облика сотрудников, правил обслуживания клиентов и многое другое.

- Есть возможность варьировать величину вознаграждения в зависимости от результативности, сроков выполнения и пр.

Как составить?

Агентский договор на реализацию товара должен подробно оговаривать порученные посреднику задачи, условия, поставленные сторонами и ответственность участников в случае их несоблюдения. Деятельность, порученная заказчиком агенту, должна реализовываться в рамках российского законодательства.

Агентский акт не относится к числу тех, которые достаточно распечатать и подписать. Чтобы составить его грамотно, к разработке следует отнестись внимательно, расширяя и дополняя базовую форму, поскольку содержание каждого такого документа напрямую зависит от конкретной сделки и характера возложенных обязанностей.

Последовательно перечислим обязательные условия грамотного составления агентского договора на реализацию товара:

- В разделе «Предмет договора» следует обозначить характер деятельности посредника в рамках соглашения (реализация товара);

- Указать, от чьего имени действует агент: от своего или заказчика;

- «Срок договора». В большинстве случаев агентские контракты имеют ограниченный во времени срок действия, однако также могут быть бессрочными;

- Обозначить порядок отчетности агента (указать как часто и в каком виде принципал должен получать информацию о действиях агента);

- Прописать величину и порядок выплаты агентского вознаграждения. Если такой пункт не прописать, оплата будет производиться по средней рыночной стоимости;

- Пункт об ограничении прав сторон позволяет прописать возможность заключения подобных договоров с другими участниками, варианты согласования кандидатур на должность субагента и т.д. Использование услуг субагента способно значительно расширить экономическую деятельность. Можно уточнить также информацию о степени его деловой ответственности, о возможности заказчика контролировать субагента непосредственно. Однако принципал не может ограничить круг заказчиков для агента;

- Можно также перечислить все возможные варианты прекращения соглашения;

- В заключительной информации должна быть прописана фиксированная стоимость всей продукции или одной единицы товара.

Чтобы в процессе реализации договора избежать спорных ситуаций с партнерами и контролирующими органами, участники сделки должны иметь в наличии:

- Непосредственно соглашение о посреднических услугах в письменном виде;

- Документы, подтверждающие выполнение возложенных на агента обязательств (акт приёма-передачи, отчёт агента и др.);

- Свидетельства понесенных издержек, если они не были включены в состав вознаграждения;

- Документы, отражающие порядок расчета вознаграждения агенту (расчетная ведомость, например);

- Подтверждение выплаты вознаграждения — счета-фактуры и др.

«Обратная реализация»: как не переплачивать, возвращая товар продавцу

В договоре между продавцом (поставщиком) и покупателем очень часто четко не прописываются условия, на которых происходит возврат товара — например, если он не был продан. В результате может наступить т.н.

«обратная реализация», и обе стороны переплатят налоги.

Как избежать проблемы, рассказывают Елена Сапего, руководитель налоговой практики, партнер Адвокатского бюро «Степановский, Папакуль и партнеры», и Алексей Король, помощник адвоката.

— Адаптируясь под сегодняшнее состояние рынка, поставщики и покупатели зачастую как под копирку пишут в договорах всем известную фразу: «Поставка осуществляется на условиях отсрочки оплаты до момента реализации товаров конечным потребителям с предоставлением покупателю права вернуть поставленный товар, в случае если в срок, установленный договором, товар не был реализован».

Да, такой порядок взаимоотношений сторон и непосредственно возврат товара возможен — с точки зрения гражданского законодательства. Однако, включая в договор такое условие по возврату товара, компании не учитывают возможных налоговых последствий. И забывают включить в договор правила, которые обеспечат оптимизацию взаимоотношений с точки зрения уплаты налогов.

Агентский Договор Обратная Реализация От Покупателя

Возник спор: в случае заключения агентского договора на реализацию товара от имени Принципала договор поставки с Покупателем Агент сам подписывает и заверяет своей печатью (ООО «Х», дествующее по агентскому договору от имени ООО «У») или д.б. подпись и печать Принципала (ООО «У» сразу указывается в качестве Поставщика)?

Права и обязанности, это понятно, возникают в любом случае, у Принципала. Но как оформляются договоры, заключенные Агентом «от имени Принципала»?

Передача товара по агентскому договору

Одно из важнейших требований к посредническому договору: он обязательно должен быть возмездным. За выполненное поручение агент получает от принципала вознаграждение. Определяя его, компаниям следует учитывать, что завышенная или, напротив, слишком маленькая ставка премии может насторожить инспекторов.

В первом случае контролеры могут посчитать, что фирма намеренно выводит налоговую базу на посредника. Если ставка вознаграждения будет совсем низкая, то у инспекторов возникнут сомнения в экономической обоснованности такой сделки.

Чтобы этого избежать, компаниям лучше всего придерживаться общепринятых правил и устанавливать вознаграждение в пределах 5–10 процентов от суммы договора.

https://www.youtube.com/watch?v=08sssfa1tPM

Нюансы агентского договораОтмечу, что при заключении договора агентирования необходимо обратить внимание на его отличие от договора поставки, чтобы не допустить возможности переквалификации такой сделки. Для этого агентские правоотношения необходимо грамотно оформить:Агент должен действовать за счет принципала.

Поручение агенту дается в виде письменного задания с подробной расшифровкой поручения. Например, нельзя написать просто «закупка товара». Задание необходимо детализировать. Как правило, поручение оформляется отдельными документами (на месяц или конкретную партию товара).

По итогам задания или по истечении определенного времени агент обязан представить принципалу отчет о проделанной работе.Агент не формирует самостоятельно цену товара. Если все же он ее устанавливает, то это должно быть зафиксировано в договоре.Необходимо вести правильный бухгалтерский учет операций по агентскому договору.

Для того чтобы не дать контролерам возможности переквалифицировать агентское соглашение в договор поставки, отношения между агентом и принципалом должны быть документально оформлены. Так, партнерам следует позаботиться о наличии следующих бумаг:агентского договора;поручения;отчетов агента;накладных;платежных документов;других документов со ссылкой на договор.

К тому же агентское соглашение должно быть составлено таким образом, чтобы была ясна мотивация каждой из сторон для его заключения. На первом этапе партнерам необходимо получать существенную прибыль. Данная концепция вытекает из установленной законодателем презумпции деловой цели и следующего из него принципа экономической необоснованности.

И только спустя какое-то время компании могут позволить себе подкорректировать суммы своих доходов, объяснив это, например, изменением ситуации на рынке. Это необходимо для того, чтобы инспекторы не могли связать использование агентского договора с экономией на налогах.

Варианты налогового планирования

При помощи посреднических договоров можно оптимизировать практически все налоги. Каждая компания самостоятельно определяет, на чем же именно ей сэкономить. На семинаре были подробно разобраны варианты планирования ЕСН, НДФЛ, налога на прибыль и НДС. Рассмотрим некоторые из них.Прежде всего следует вспомнить основные принципы налогообложения посреднических операций.

Сделки по договорам комиссии, поручения или агентским соглашениям у комиссионера, поверенного или агента облагаются НДС и классифицируются как реализация услуг. В Налоговом кодексе все операции, совершаемые с целью получения прибыли, подразделяются на три вида:реализация товаров;реализация работ;реализация услуг.

Под услугой понимается деятельность компании, результаты которой не имеют материального выражения, реализуются и потребляются в процессе ее осуществления.Согласно пункту 1 статьи 39 Налогового кодекса, реализацией считается факт передачи права собственности на товары одним лицом другому.

По всей видимости, для того чтобы продажа товаров конкретной организацией была признана реализацией, компания должна быть собственником данной продукции. В случае же когда комиссионер продает товар, такая деятельность не будет считаться реализацией для целей налогообложения. Ведь единственный собственник ценностей – комитент.

Таким образом, именно для комитента, доверителя или принципала факт передачи права собственности на товары покупателю (при приобретении их покупателем у комиссионера, поверенного или агента) и будет являться реализацией данных товаров для целей налогообложения.

Исходя из этого, у комиссионера, поверенного или агента налогооблагаемой базой по НДС будет являться не стоимость товара, а сумма вознаграждения за выполненное поручение.Именно эту особенность посреднических отношений компании могут использовать при налоговой оптимизации. К примеру, рассмотрим, каким образом можно спланировать НДС.

Оптимизируем НДСОтмечу, что полностью законно уменьшить суммы НДС вряд ли получится, однако уплату налога можно отсрочить. Выступающий рассмотрел два варианта посреднических схем для оптимизации налога. Одна из них фактически правомерна, но не совсем корректна, поскольку построена на использовании пробелов в законодательстве.

Такой вариант оптимизации может пригодиться тем компаниям, которые применяют схемы ухода от НДС при помощи однодневок. Если фирма пока не готова выйти из тени и полностью работать «прозрачно», то какое-то время она может использовать данную схему как наименее рискованную.Схема заключается в следующем.

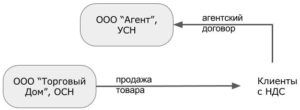

Неплательщик НДС (например, если компания применяет упрощенную систему налогообложения) в качестве принципала поручает агенту (плательщику НДС) по агентскому договору от своего имени закупить, а затем реализовать товар покупателям. С наценки НДС и налог на прибыль не уплачивается. Данные сборы заменяются единым налогом при УСН. Варианты схемы могут быть всевозможными.

Например, сдача имущества в аренду через агента, предоставление персонала по схеме аутсорсинга через агента, оказание розничных услуг и т. п. Во всех случаях «теряется» НДС при том, что конечный покупатель принимает его к вычету. Агент действует и выставляет счет-фактуру покупателю от своего имени с налогом по ставке 18 процентов.

Принципал НДС не перечисляет, так как не является плательщиком. Следовательно, прив- лечь его к ответственности нельзя. Это невозможно даже в том случае, если он сообщит агенту о своем статусе, и последний будет выставлять счета-фактуры покупателям с НДС.

Позиция принципала будет сильнее, если он оповестит агента о своем статусе неплательщика данного налога, так как законодательство не содержит такого требования. Третьи лица без согласия принципала не могут узнать о его статусе неплательщика (ст. 102 НК РФ). Таким образом, при использовании данной схемы агент и покупатели не имеют информации о налоговом статусе принципала.

По общему правилу агент должен выставить счет-фактуру с НДС. При этом он платит налог на добавленную стоимость лишь с суммы своего небольшого вознаграждения.При использовании данной схемы следует учитывать некоторые риски. Во-первых, нарушается постановление правительства от 2 декабря 2000 г. № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур. ».

Однако в данном случае агент может сослаться на то, что документ противоречит положениям Налогового кодекса. Согласно данному постановлению, посредник, осуществляющий продажу товаров от своего имени, должен выставлять счета-фактуры по товарам от своего имени на покупателя, а реквизиты этих документов передавать принципалу.

В Налоговом кодексе же указано, что если агент реализует товары (работы, услуги) по договору от имени принципала, то и счет-фактура должен выставляться покупателю от имени последнего. Позиции покупателей в отношении вычета по НДС прочны – они не отвечают за третьих лиц и берут вычет по счету-фактуре.

Способ отсрочки НДСИзменения в статью 167 Налогового кодекса, указывающие момент определения налоговой базы при исчислении и уплате НДС, обязали платить налог по ранней дате отгрузки либо оплаты товара.

Между тем в классической структуре финансовых и товарных потоков продукция может реализовываться через региональные представительства либо напрямую клиентам, расположенным на удаленных территориях. При заключении с ними договора поставки возникает необходимость уплаты НДС при отгрузке товара.

Перечисление налога на добавленную стоимость в этом случае можно отсрочить, если продавать ценности не напрямую, а через агента, заключив с ним агентский договор на продажу.Второй вариант оптимизации налога на добавленную стоимость представляет собой схему с использованием посреднических договоров. Она позволяет применять такие соглашения для того, чтобы отсрочить НДС и налог на прибыль.

В данном случае торговая деятельность заменяется посреднической. Таким образом, снимается с предприятия-посредника «груз» НДС с авансов и с неоплаченных нагрузок. В свою очередь, данная схема дает комитенту (принципалу) возможность отсрочить момент уплаты НДС и налога на прибыль до момента отгрузки конечному покупателю.

Благодаря уменьшению выручки посредники минимизируют налоговые риски и могут вообще впоследствии перейти на УСН.Юридическое обоснование схемы следующее. Согласно статье 167 Налогового кодекса, моментом определения налоговой базы является наиболее ранняя из следующих дат:день отгрузки (передачи) товаров (работ, услуг), имущественных прав;день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.Между тем налоговая база может быть определена только при наличии объекта налогообложения, то есть реализации товаров, работ или услуг (ст. 146 НК РФ).При заключении договора агентирования (ст. 1005 ГК РФ) либо комиссии (ст. 990 ГК РФ) право собственности на товар к агенту или комиссионеру не переходит. Следовательно, при отгрузке либо передаче товара агенту (комиссионеру) не возникает объект налогообложения, а следовательно, и обязанность уплаты НДС.

У рассмотренной схемы есть определенные нюансы. Например, комиссионер должен прилагать копии или оригиналы подтверждающих документов по производственным расходам к своему отчету о выполнении поручения. Очень важно качественно оформлять все документы. Нежелательно, чтобы комитент (принципал) имел задолженность перед комиссионером (агентом). К тому же при использовании рассматриваемой схемы существует риск переквалификации договора.

https://www.youtube.com/watch?v=VLdrMsKadJM

Рекомендуем прочесть: Что Положено За Третьего Ребенка В Красноярском Крае

Агентский договор на реализацию услуг

Общество с ограниченной ответственностью ёрский городец», именуемое в дальнейшем «Принципал», , действующего на основании Устава, с одной стороны и _______________________________________, именуемое в дальнейшем «Агент», в лице _______________________________________________________________, действующего на основании _______________________, с другой стороны, заключили договор о нижеследующем:

5.4. Сторона, которая не может из-за наступления обстоятельств непреодолимой силы выполнить обязательства по настоящему договору, обязана приложить все усилия к тому, чтобы как можно скорее компенсировать это неисполнение.

Тема: Агентский договор

Мы торгуем товарами оптом по агентскому договору. Наша организация-агент. Довольно часто наши покупателю возвращают нам товар. Причины возврата разные, но это не брак. Т.е. этот возврат должен проходить как обратная реализация.

Как я понима, право собственности на товар принадлежит приципалу, поэтому и обратную реализацию у себя должен проводить принципал. Но бухгалтер, который работал до меня эти возвраты проводил следующим образом: 1. приходовал возвратный товар себе на 41 счет приходной накладной с выделением НДС на 19 сч. 2.

потом тут же реализовывал это товар принципалу, делая все соответствующие проводки Д62К90, Д90К41, Д90К68.

В агентском договоре про возвраты вообще нет ничего. Вот я сижу и сомневаюсь как правильно?

Для принципала вы являетесь агентом по продаже товара, думаю, по возврату товара вы то же остаетесь агентом. Соответственно, думаю, что реализовывать такими проводками возвращенный товар, странно.. 76.5 счет и 004 надо использовать.

Думаю так.

Агентский договор: это что за документ

Важно отражать в них реальную информацию. Которая будет подтверждать правильность проведенной работы. Стоит уделить особое внимание тому моменту, когда составляется договор на реализацию товара.

Вся его суть в том, что взятый агентом товар до момента его продажи не считается реализованным, то есть может быть возвращен в любой срок обратно, и деньги на чет принципала по этому действию тоже поступать не будут.

Рекомендуем прочесть: Снт Что Значит 2021

Суть работы по договору состоит в том, что агент приобретает обязанность действовать только в интересах заказчика, а если это касается юридических полномочий, то составляются еще и дополнительные доверенности или соглашения, которые обеспечивают ему законность всего пути. По окончании работы, следует вознаграждение, определенное ранее.

Агентский договор на продажу товара: образец

Законодательно выделяются следующие обязательства, налагаемые на каждую из сторон. Итак, обязательства агента — это выполнение условий заказчика и направление ему отчетов о результате их исполнения, а также передача ему полученных сумм по результатам продаж.

От заказчика же требуется, прежде всего, передача товара с целью реализации, точное информирование об условиях, при которых он может быть продан (цена, ассортимент, срок реализации и пр.

), а также выплата агенту суммы денег в качестве вознаграждения за предоставляемую им услугу.

Срок действия агентского договора на продажу товара не является существенной деталью сделки, поэтому он может быть заключен как на определенный период, так и быть без срока. Если информации по этому пункту в документе не значится, то он считается бессрочным.