Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Согласно Общероссийскому Классификатору основных фондов данному основному средству можно присвоить код ОКОФ 16 3612296 – «Шкафы кухонные с мойкой».

При определении амортизационной группы в первую очередь нужно руководствоваться Классификацией, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Согласно Классификации код 16 3612296 соответствует четвертой амортизационной группе.

- Окоф Кресла Офисные С 2021 Года Амортизационная Группа

- Мебель амортизационная группа основных средств 2021

- Окоф мебель офисная с 2021 года

- Мебель офисная амортизационная группа

- Мебель офисная окоф 2021 амортизационная группа

- Окоф для мебели в 2021 году

- К какой амортизационной группе относится мебель для офиса?

- Какой окоф у кресла в 2021-м

- Окоф: код 330.31.01.1

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Куда отнести мебель по новому окоф 2021

- Кресло офисное окоф

- Новый окоф год на кресло офисное амортизационная группа

- Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- Мебель: амортизационная группа

- Изменением 5/2021 в ОКОФ ОК 013-2014 внесены новые коды для мебели

- Как считать амортизационные отчисления?

- К какой амортизационной группе относится мебель офисная

- 20.04.2021

- Срок полезного использования мебели офисной. Учет и налогообложение составных частей мебели

- Амортизационная группа мебель офисная

- Амортизация мебели и срок полезного использования 2021: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

- Относится ли к основным средствам?

- К какой амортизационной группе относится?

- Как определяется СПИ?

- Амортизационная группа мебель офисная

- Примеры расчета

- Офисный стол

- Кресло руководителя

- К какой амортизационной группе относится мебель

- Новый окоф и амортизационные группы 2021

- К какой амортизационной группе отнести диван в 2021 году

- К какой амортизационной группе относится мебель для офиса?

- Классификация основных средств, включаемых в амортизационные группы

Окоф Кресла Офисные С 2021 Года Амортизационная Группа

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств — компьютер.

Мебель для сидения изготавливается из различных материалов, в зависимости от предназначения.

Так, место для руководителя крупного предприятия или офиса, оборудовано специальной офисной мебелью, включая кресло на вектра с с различными возможностями регулирования спинки, функцией качалки, с подставкой для ног.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации ввод команд, текста , а монитор — это устройство ее вывода.

Мебель амортизационная группа основных средств 2021

Добрый день Организация ОСН. Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более тыс руб, срок службы их более 1 года: Какая Амортизационная группа по Налоговому учету номер группы и срок полезного использования? Какой указать код ОКОФ?

Они определяются по Классификатору ОС таблица. ОКОФ С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия.

Какой вывод из этого можно сделать? Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору лет.

Окоф мебель офисная с 2021 года

Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2021 № 640. В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Мебель офисная амортизационная группа

Каждая амортизационная группа имеет свой разрешенный срок использования объектов ОС. До корректировки Классификации мебель относилась к 4 амортизационной группе, где эксплуатационный срок был в диапазоне 5-7 лет.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (, ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (, ).

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

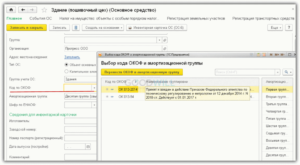

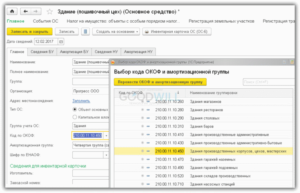

(«Налоги и финансовое право», 2021, N 11) Описание ситуации 2: При принятии к учету объекта основного средства «Диван» был выбран код группы ОКОФ 330.31.01.

1 «Мебель для офисов и предприятий торговли», так как низший по иерархии код ОКОФ 330.31.01.11 «Мебель металлическая для офисов» по смысловому значению не подходит к объекту основного средства «Диван».

38, 39, 41 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н).

- Окоф: код 330.31.01.1

- К какой амортизационной группе относится мебель

- К какой амортизационной группе отнести диван в 2021 году

- Классификация основных средств, включаемых в амортизационные группы

- Амортизационные группы основных средств 2021: таблица

- Статья

- Требования к амортизационным группам

- К какой амортизационной группе относится мебель для офиса?

Мебель офисная окоф 2021 амортизационная группа

Поскольку в соответствии с новым ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008).

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

Окоф для мебели в 2021 году

К какой амортизационной группе относится мебель для офиса?

Мебель: амортизационная группа в бухучете.

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ. Для мебели это особенно актуально.

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

https://www.youtube.com/watch?v=KlDA3MiNcKM

Так же, опираясь на приблизительные ориентиры в Классификации и учитывая надежность конкретного актива, присваивают коды и устанавливают 4-ю амортизационную группу для стола письменного и дивана. Эти позиции с натяжкой можно отнести к коду ОКОФ 330.26.51.32 «Столы, прочий инструмент» и установить для них срок службы от 5 до 7 лет.

К сожалению, законодатель выпустил из виду внушительный блок имущества предприятий, не означив в Классификации, к какой амортизационной группе относится мебель. Будем надеяться, что ситуация исправится, пока же устанавливать СПИ следует, опираясь на действующие законодательные нормы.

Какой окоф у кресла в 2021-м

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

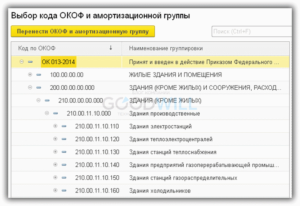

Окоф: код 330.31.01.1

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.31.01.1 — Мебель для офисов и предприятий торговли

Запись с кодом 330.31.01.

1 аннулирована — Изменение N 3/2021 ОКОФ, утвержденным Приказом Росстандарта от 04.07.2021 N 631-ст.

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Объектами классификации в ОКОФ являются основные фонды.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Куда отнести мебель по новому окоф 2021

Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута.

300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты 330.

Кресло офисное окоф

Речь идет о документах, используемых в целях привлечения к ответственности за нарушения закона о персонифицированном учете. Поправки касаются мероприятий, которые в обязательном порядке проводятся при переходе налогоплательщика из одной ИФНС в другую.

Что нужно сделать с 19 по 23 марта Человеческий мозг способен запоминать огромные объемы информации. Но даже люди, обладающие отличной памятью, иногда забывают о важных делах.

Новый окоф год на кресло офисное амортизационная группа

Более того законодатель заново ввел ранее отмененные коды ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли» и 330.31.01.11 «Мебель металлическая для офисов».

Стоит заметить, что до внесения новых группировок видов основных средств в Классификацию Постановления Правительства РФ № 1, срок полезного использования таким объектам будет устанавливаться на основании технической документации на объект (п.

В группировке 330.00.00.00.

000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны. Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

https://www.youtube.com/watch?v=gmI-yzXZVW4

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Внимание

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Мебель: амортизационная группа

< … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. < … Расчет по страховым взносам: как отражать возмещения из ФСС При заполнении расчета по взносам суммы возмещения из ФСС нужно указывать в тех месяцах, когда такое возмещение было фактически получено. Причем независимо от того, к какому периоду относятся сами возмещаемые расходы.

< …

Важно

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

→ Бухгалтерские консультации → Основные средства Актуально на: 27 июля 2021 г. Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п.

4 ПБУ 6/01, п. 1 ст. 257 НК РФ).

Изменением 5/2021 в ОКОФ ОК 013-2014 внесены новые коды для мебели

В группировке 330.00.00.00.

000 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» появились коды, которыми можно классифицировать плоты, мебель для офисов и предприятий торговли, а также мебель металлическую прочую, инструменты музыкальные, спортивные снаряды, инвентарь и прочее оборудование, бассейны. Отдельно обращаем внимание, что теперь вопрос классификации мебели офисной и мебели металлической прочей кодом ОКОФ закрыт.

: Какие субсидии положены пенсионерам

Более того законодатель заново ввел ранее отмененные коды ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли» и 330.31.01.11 «Мебель металлическая для офисов».

Стоит заметить, что до внесения новых группировок видов основных средств в Классификацию Постановления Правительства РФ № 1, срок полезного использования таким объектам будет устанавливаться на основании технической документации на объект (п.

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.

Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

https://www.youtube.com/watch?v=q5selhkx1Mc

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

К какой амортизационной группе относится мебель офисная

Как всегда, мы постараемся ответить на вопрос «К какой амортизационной группе относится мебель офисная». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01, п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина № 94н).

Подставки, ящики 6 16 3612520 Наборы мебели для вокзалов, финансовых учреждений и предприятий связи 4 16 3612521 Наборы мебели для залов ожидания 2 16 3612522 Наборы мебели для финансовых учреждений 0 16 3612523 Наборы мебели для предприятий связи 9 16 3612524 Наборы мебели для диспетчерских пунктов аэровокзалов 7 16 3612530 Мебель специальная прочая 1 16 3612540 Столы универсального назначения 9 16 3612541 Столы для ремонтных работ 7 16 3612542 Столы подсобные 5 16 3612550 Стулья, полки, вешалки универсальные 6 16 3612551 Стулья универсальные 4 16 3612552 Полки навесные, откидные 2 16 3612553 Вешалки гардеробные 0 16 3612560 Мебель специальная для сидения с металлическим каркасом 3 16 3612561 Мебель специальная для сидения с металлическим каркасом аналогичная используемой в воздушном транспорте 1 16 3612562 Мебель специальная для сидения с металлическим каркасом.

20.04.2021

В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Однако дороговизна кресла не всегда является показателем его надежности.

Самым дорогим материалом для обивки офисных кресел является натуральная кожа, но на сегодняшний день появилось достаточное количество синтетических и искусственных тканей, которые стоят гораздо дешевле и не уступают по сроку службы.

А также на цену может повлиять и дизайн кресла. Если в модели используются элементы, изготовленные из натурального дерева, или имеют отделку шпоном, то стоимость кресла может возрасти в разы.

Срок полезного использования мебели офисной. Учет и налогообложение составных частей мебели

Рекомендуем ознакомиться со следующими материалами:— Энциклопедия решений. Амортизационные группы в целях налогообложения прибыли. Классификация основных средств;— Энциклопедия решений. Определяем код ОКОФ. Поиск по назначению основного средства;

— Энциклопедия решений. Определяем код ОКОФ. Поиск по названию основного средства.

Амортизационная группа мебель офисная

Приказ Росстата от Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Обоснование С года Мебель относится к четвертой амортизационной группе Классификация основных средств, включаемых в амортизационные группы : » Основные средства с такими кодами ОКОФ относятся к четвертой амортизационной группе см.

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая». Амортизационная группа — группа объектов амортизируемого имущества основных средств и нематериальных активов , сформированная на основании сроков полезного использования. Основное назначение амортизационной группы — определение срока полезного использования объекта.

Амортизация мебели и срок полезного использования 2021: к какой амортизационной группе относится офисное кресло, стол, ОКОФ

Если офисная мебель признается основным средством в бухгалтерском и налоговом учете, то для нее нужно установить срок использования и считать ежемесячно амортизацию.

Какую группу по налоговой классификации нужно установить для данного имущества, как определить СПИ и считать отчисления?

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

https://www.youtube.com/watch?v=UXCG3bTnX8Y

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

Ранее до корректировки Классификации для нового ОКОФ мебель относилась к 4 амортизационной группе со сроком эксплуатации от 5 до 7 лет.

В 2021 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Амортизационная группа мебель офисная

Условия признания имущества объектом ОС прописаны:

- в бухгалтерском учете – в п.4 ПБУ 6/01;

- в налоговом учете – п.1 ст.257 НК РФ.

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

https://www.youtube.com/watch?v=UXCG3bTnX8Y

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

Примеры расчета

Рассмотрим несколько примеров расчета амортизационных отчислений по предметам офисной мебели.

Посмотрим, как установить срок использования и посчитать амортизацию для кресла руководителя и офисного стола – наиболее популярных предметов мебели, встречающихся в условиях офиса.

https://www.youtube.com/watch?v=r-d-Dlv7EN4

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

При необходимости учет таких предметов можно вести на забалансовом счете 013 или учитывать их с помощью ведомостей.

Офисный стол

Исходные данные:

В апреле 2021 года для руководителя приобретен офисный стол стоимость 141 600 руб. (в т.ч. НДС 21 600 руб.).

Стол поставлен на приход как основное средство по стоимости без НДС в этом же месяце.

Решение:

Принято решение установить для стола срок полезного использования в бухгалтерском и налоговом учете одинаковым = 85 месяцев.

Амортизацию нужно начинать считать с мая 2021 года.

Ежемесячная норма А. = 1 / 85 * 100% = 1,18%

Ежемесячная А. = 120 000 * 1,18% = 1 416 руб.

Кресло руководителя

Исходные данные:

Предприятие в апреле 2021 года купило офисное кресло для руководителя стоимостью 35 400 руб. (в т.ч. НДС 5400 руб.).

Стоимость доставки – 5 900 (в т.ч. НДС 900 руб.).

В учетной политике компании установлено, что имущество признается основным средством, если его первоначальная стоимость составляет 40000 руб. и выше.

Нужно ли кресло принимать как ОС к учету и считать по нему амортизацию?

Решение:

Сумма расходов без учета НДС = 30 000 + 5 000 = 35 000 руб.

В бухучете кресло можно включить в состав МПЗ и списать его сразу в расходы, так как его стоимость менее 40 000 руб.

При желании компания все-таки может принять его как ОС и считать по нему амортизацию, например, линейным методом.

В налоговом учете кресло не признается амортизируемым имуществом, так как его стоимость менее 100 000 руб.

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Новый окоф и амортизационные группы 2021

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2021 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

https://www.youtube.com/watch?v=SxNFuD1xUy0

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д.

, всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2021 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

К какой амортизационной группе отнести диван в 2021 году

К какой амортизационной группе относится мебель Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности. В бухгалтерском и налоговом учете используется Классификация ОС. Внимание Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Нужно установить срок полезного использования и рассчитать сумму ежемесячной амортизации. Организация применяет линейный метод в налоговом и бухгалтерском учете. Бухгалтер определил код ОКОФ индукционной печи плавильной – 330.28.21.13.117.

ВниманиеПо Классификатору он выяснил, что оборудование относится к третьей амортизационной группе основных средств в 2021 году. Срок полезного использования свыше трех лет до пяти лет включительно.

Бухгалтер установил срок 3 года 4 месяца или 40 месяцев и утвердил срок приказом директора. Сумма ежемесячной амортизации по линейному методу составит 20 000 руб. (800 000 руб. : 40 мес.).

Удобно выбрать один и тот же линейный способ и в бухгалтерском, и в налоговом учете.

К какой амортизационной группе относится мебель для офиса?

ИнфоВсе ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности.

В бухгалтерском и налоговом учете используется Классификация ОС. Стоимость уже учтенного имущества, использование которого продолжается, в текущем году не пересматривается.

Как определить срок полезного использования Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2021 года).

Расшифровка групп имеется в ОКОФ. ВажноЕсли иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе. В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01).

Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

Для сближения данных бухгалтерского и налогового учета организация может установить срок полезного использования офисной мебели в бухучете аналогично «налоговому» сроку, обосновав это тем, что именно такой период и является ожидаемым сроком использования офисной мебели.