Зачастую, работая в компании, персонал акцентируется на выполнении глобальных целей, поставленных руководством, не обращая внимания на антураж кабинета, который создается множеством предметов и мелочей, в том числе мебелью.

Именно удобной и комфортной мебели обязаны сотрудники весьма продолжительной работоспособностью, приносящей свои плоды. Поговорим о мебели, которая используется в официальных помещениях, и узнаем, как ее учитывают и амортизируют.

Налоговым законодательством регламентирован порядок действий в таких ситуациях. Пункт 6 ст. 258 НК РФ разрешает устанавливать срок службы актива, опираясь на его технические характеристики, рекомендации фирмы-производителя и условия эксплуатации. Следовательно, предприятия вправе определять СПИ мебели, исходя из ее конкретных качеств.

Рассмотрим подробнее положения Налогового Кодекса РФ. Имущество, стоимость которого мы собираемся погашать путем начисления амортизации, должно принадлежать организации и использоваться в производственных и коммерческих целях.При этом не следует забывать, что использование самоходной техники четко регламентировано.Так, налогоплательщику следует обратить внимание на п.

Электропогрузчики и штабелеры — «складская» самоходная техника, обязательный атрибут любого современного склада.Для целей бухгалтерского и налогового учета, в соответствии с ПБУ 6/01 и Налоговым кодексом РФ, данная техника является амортизируемым имуществом и относится к объектам основных средств организаций.В данной статье мы постараемся ответить на самые важные из этих вопросов.

- Классификация основных средств, включаемых в амортизационные группы

- Классификатор основных средств по амортизационным группам 2021

- Стеллаж Амортизационная Группа

- К какой амортизационной группе относится мебель

- Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- Выбор амортизационной группы для электропогрузчиков и штабелеров

- Амортизационная группа мебель офисная

- Амортизационная группа стеллажей металлических

- Требования к амортизационным группам

- Кухонная мебель окоф амортизационная группа 2021

- Принятие к учету основных средств (ОС, 01 и 08 счет, амортизационная премия)

- Офисные перегородки и амортизационная группа для них

- Окоф и амортизационная группа 2021 фотокамера

- Паллетные Стеллажи Какая Группа Основных Средств 2021 Год

- Классификатор основных средств по амортизационным группам 2021

- Применение амортизационных групп основных средств по ОКОФ в 2021 году

- Основные средства – 2021: бухгалтерский учет и налогообложение

- Что нужно отразить в учетной политике-2021 в части учета основных средств

- Стеллажи Амортизационная Группа 2021

- Критерии признания актива объектом основных средств

- Требования к стеллажам

- Амортизационные группы основных средств: как определять в 2021 году

- Амортизационная Группа Стеллажного Оборудования

- Код ОКОФ для мебели в 2021 году и амортизационная группа

- Амортизационные группы паллетоупаковщиков

- Систематизация бухгалтерии

- Стеллаж Амортизационная Группа

- Амортизационные группы 2021

- Классификация основных средств в амортизационные группы

- Окоф 2021 с расшифровкой и группой

- Стеллажи Металлические Амортизационная Группа 2021

- Куда отнести мебель по новому окоф 2021

- Мебель: амортизационная группа

- Является ли изготовление основного средства (например, стеллажа) строительно-монтажными работами для собственного потребления

Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

2 Закона от 30 ноября 2021 №401-ФЗ.

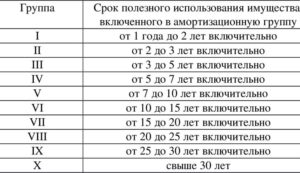

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Рекомендуем прочесть: Можно Снять Материнский Капитал В 2021

Классификатор основных средств по амортизационным группам 2021

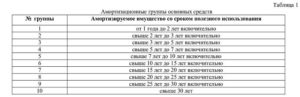

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Стеллаж Амортизационная Группа

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Напомним, что в предыдущем варианте Классификации (до преобразования ее к соответствию с обновленными кодами ОКОФ) офисной мебели присваивалась 4-я амортизационная группа, для которой срок полезного использования (СПИ) составлял от 5 лет и 1 месяца до 7 лет. Этого правила придерживаются и сегодня: при отсутствии у предприятия информации производителя о сроке службы мебели, ее можно отнести ее к 4-ой группе, а срок службы установить, исходя из качественных характеристик.

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

https://www.youtube.com/watch?v=ckZQeCjwB_4

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

В ситуации, когда для объектов основных средств необходимо применение повышающего или понижающего коэффициента, то соответственно срок полезного использования пропорционально сокращается или увеличивается. Не следует забывать о том, что имущество должно находиться в той же амортизационной группе, к которой бы оно принадлежало без учета коэффициентов.

Далее в зависимости от этого показателя – СПИ – основное средство может быть отнесено к одной из амортизационных групп. Налоговый кодекс определяет всего десять амортизационных групп, а классификация основных средств, включаемых в ту или иную группу, в свою очередь утверждается Правительством РФ.

Рекомендуем прочесть: Соц Программа Доя Работников Сбербанка Ввб 2021

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

Выбор амортизационной группы для электропогрузчиков и штабелеров

Согласно ст. 258 Налогового Кодекса Российской Федерации, дополнительно учитывая классификацию основных средств (классификация утверждена Правительственным Постановлением № 1 от 01.01.2002г.

) при введении объектов основных средств (ОС) в пользование, налогоплательщик устанавливает срок их полезного использования самостоятельно.

Амортизационная группа основных средств определяется в соответствии с полезным сроком использования.

для штабелеров может быть использован код ОКОФ 14 2921030 /3/, — «погрузочно-разгрузочное оборудование и машины, оборудование для лабораторий, транспортное и сельскохозяйственное оборудование», который соответствует коду 14 2921030 классификации основных средств раздела «Машины и оборудование», это третья амортизационная группа (имущество, имеющее срок полезного использования более 3 — 5 лет, включая этот срок);

Амортизационная группа мебель офисная

«Об утверждении Указаний по заполнению форм федерального статистического наблюдения N 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», N 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций»К производственному и хозяйственному инвентарю относятся, в частности, объекты детских игровых площадок, скамьи, не являющиеся сооружениями (прочно связанными с землей, установленными на фундаментах, и так далее), мебель и так далее. Поскольку в соответствии с новым ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008).

Классификация основных средств, включаемых в амортизационные группы «Мебель для полиграфического производства; предприятий кабельной и проводной связи; медицинская; детских,школьных и дошкольных учреждений; предприятий торговли, общественного питания и бытового обслуживания; библиотек, театрально-зрелищных предприятий и учреждений культуры; административных помещений, вокзалов, финансовых учреждений и предприятий связи; мебель специальная прочая»).

Амортизационная группа стеллажей металлических

Классификатор разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) и предназначен, в том числе, для перехода на классификацию основных фондов, принятую в международной практике.До 01.01.2021 применялся Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ), утвержденный постановлением Госстандарта России от 26.12.1994 N 359 (далее — старый ОКОФ).

Ю.В. Капанина, аттестованный налоговый консультант Нюансы учета сборно-разборных конструкций Рассмотрим такую ситуацию. Компания для обустройства склада приобрела грузовые стеллажи. При этом по накладным ей поставлены материалы: металлические балки, рамы, деревянные доски и комплектующие для сборки, из которых впоследствии и смонтировано стеллажное оборудование.

Требования к амортизационным группам

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

https://www.youtube.com/watch?v=g-4a2YMmgg0

Сначала необходимо определить, относится ли объект к ОС. Срок службы актива в налоговом учете должен быть более 12 месяцев и иметь стоимость от 100 тысяч рублей (п. 1 ст. 256 НК РФ).

При соответствии данным критериям относить стоимость имущества на затраты единовременно нельзя. Нужно выбрать для него подходящую группу и срок полезного использования.

После этого можно осуществлять его списание через амортизацию.

Рекомендуем прочесть: Какие льготы положены семьям до 35 лет

Кухонная мебель окоф амортизационная группа 2021

Постановлением Госстандарта от 26.12.1994 № 359) и с точки зрения международной практики предложенная в нем классификация основных фондов уже устарела.

Справочник ОКОФ-2021 разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов (утв.

ЗДАНИЯ (КРОМЕ ЖИЛЫХ) 210.00.00.00.000 ЗДАНИЯ (КРОМЕ ЖИЛЫХ) 11 0001110 Здания производственные бытовые 210.00.13.11.111 Здания производственные бытовые 11 0001160 Здания производственных проходных 210.00.12.10.

790 Здания проходных Пример обратного переходного ключа от ОКОФ ОК 013-2014 (СНС 2008) к ОКОФ ОК 013-94: Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008) Общероссийский классификатор основных фондов ОКОФ ОК 013-94 Код Наименование позиции Код Наименование позиции 100.00.00.

00 ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ 13 0000000 ЖИЛИЩА 100.00.10.12 Домики садовые 13 2022231 Домики садовые 100.00.20.

10 Здания жилые общего назначения 13 4527610 Здания жилые общего назначения ОКОФ-2021/2021 с расшифровкой и группой В связи с введением новых кодов в Классификацию основных средств, включаемых в амортизационные группы, также внесены изменения, вступившие в силу с 01.01.2021.

Принятие к учету основных средств (ОС, 01 и 08 счет, амортизационная премия)

— А теперь посмотри внимательно на аналитику счетов 07 и 08.4. У того и у другого номенклатура. А у счета 08.3, где собственно говоря и должны учитывать объекты строительства, как раз субконто «объекты строительства». Тоесть, нам все таки обородование надо выбрать. И спишется оно у нас со счета 08.3.

Он ткнул в этот пункт меню и у нас открылся журнал документов «Принятие к учету ОС». Выглядел он как обычные журналы, ничего особенного. Та же кнопка добавить, на которую мы нажали, что бы открыть диалог ввода документа. И вылезло у нас такое вот интересное окно:

Офисные перегородки и амортизационная группа для них

Как видим, есть определённая формулировка в сроках «СВЫШЕ 2 лет ДО 5 лет ВКЛЮЧИТЕЛЬНО» – это значит, что амортизируемый объект имеет нижний предел полезного использования 2 года, а верхняя граница определяется пятью годами включительно, то есть 60 месяцев – это ещё 2 группа, а 61 месяц – это уже следующая третья амортизационная группа.

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта.

Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ (Общероссийском классификаторе основных фондов).

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Окоф и амортизационная группа 2021 фотокамера

Классификационные признаки Цель бухгалтерского учета заключается не только в отражении наличия, состояния и движения ОС фирмы, но и в правильном распределении амортизационных отчислений по затратным статьям. Для ее достижения используются разные способы классификации основных средств. Наиболее укрупненные классификации:

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн. Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов.

Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются.

По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2021 №401-ФЗ.

Паллетные Стеллажи Какая Группа Основных Средств 2021 Год

В налоговом учете применяются только два метода — линейный и нелинейный. Для единства данных специалисту рекомендуется выбрать линейный способ амортизационных отчислений для групп ОС как для бухгалтерского, так и для налогового учетов.

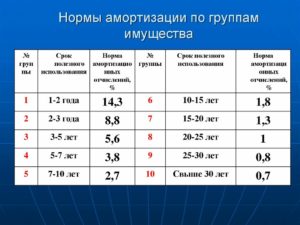

В качестве более наглядного примера приводим первый раздел классификатора из Постановления № 1 от 01.01.2002 (с поправками 2021 года) — первая амортизационная группа, к которой относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Классификатор основных средств по амортизационным группам 2021

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

К примеру, животные зоопарков и подобных учреждений, служебные собаки отнесены к 3 амортизационной группе основных средств по Классификатору 2021. Это значит, что СПИ по таким объектам – свыше 3 лет до 5 лет включительно. Поэтому к любому из указанных объектов ОС срок может быть установлен, к примеру, 37 месяцев или 55 месяцев.

Применение амортизационных групп основных средств по ОКОФ в 2021 году

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Амортизационные группы основных средств — это разбивка ОС по группам исходя из срока их полезного использования. Она используется для начисления амортизации. Деление этого имущества проводится на основании Общероссийского классификатора основных фондов (ОКОФ 2021). Исходя из срока рассчитывают норму амортизации. В статье вы найдете таблицу и Справочник всех групп ОС актуальный на 2021 год.

Основные средства – 2021: бухгалтерский учет и налогообложение

При приеме на учет объектов основных средств, а также в процессе их эксплуатации нередко возникают следующие вопросы: как правильно учесть объекты, имеющие несколько составных частей; какое имущество относится к хозяйственным принадлежностям, учитываемым в составе основных средств; как начислить амортизацию по основным средствам?

Рекомендуем прочесть: Налог На Жилье С 2021 Года Расчет Калькулятор

1.1.

Постановка на учет ОС: условия признания активов ОС; постановка на учет ОС, состоящих из нескольких элементов, инвентаря, хозяйственных принадлежностей, инструментов, оснастки, приспособлений, оргтехники; затраты, включаемые в первоначальную стоимость ОС; порядок отражения процентов по заемным средствам на приобретение / строительство ОС; отражение курсовых, «суммовых» разниц.

Что нужно отразить в учетной политике-2021 в части учета основных средств

Такие основные средства, как здания, сооружения, устройства передаточные, машины и оборудование, средства транспортные не могут быть отнесены к запасам (отдельным предметам в составе средств в обороте), даже если оговорить это в учетной политике, поскольку соответствующая запись в учетной политике будет противоречить законодательству. Их следует относить к основным средствам при выполнении условий признания, предусмотренных в п. 4 Инструкции № 26.

Например, в учетной политике организация может оговорить стоимостный критерий для отнесения таких активов к основным средствам либо к запасам. При этом законодательство не содержит каких-либо ограничений относительно величины данного критерия.

Он может быть равен 30 базовым величинам, иметь другое значение (20 базовых величин, 40 базовых величин, быть равен определенной сумме и др.).

Также организация может предусмотреть в учетной политике перечень соответствующих активов, относящихся к основным средствам или запасам.

Стеллажи Амортизационная Группа 2021

Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений. Иногда необходимого средства не имеется ни в Классификаторе, но в ОКОФ.

В таком случае его определить можно по рекомендациям изготовителя или техническим документам. Другие варианты – направление запроса производителю или обращение к разъяснениям Минэкономразвития. На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку.

При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Однако, учитывая тот факт, что код ОКОФ 19 0009000 также не предусмотрен Классификацией, срок полезного использования активов в этом случае учреждением определяется самостоятельно на основании документов производителя или на основании решения комиссии с учетом требований, определенных Инструкцией N 157н.

Основные средства, имеющиеся в Классификаторе: ОС Группа Срок службы, годы Куда относится Принтер II 2-3 Электронно-вычислительная техника Персональный компьютер, ноутбук II 2-3 МФУ печатающее III 3-5 Средства светокопирования Музыкальный центр, плазменный TV IV 5-7 Теле- и радиоприемная аппаратура Офисная мебель IV 5-7 Мебель для полиграфии, торговли, бытового обслуживания Легковой автомобиль III 3-5 Легковые автомобили Грузовой автомобиль III 3-5 Грузовые автомобили грузоподъемностью до 0,5 т Следующим шагом будет установление срока полезного использования ОС. Допускается выбор любого числа лет в установленных пределах.

Критерии признания актива объектом основных средств

или на счет 97 «Расходы будущих периодов» в случае приобретения права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по соглашениям), включая расходы на обновление программ для ЭВМ и баз данных.

Для правильной организации учета названных объектов в инвентарной карточке учета основных средств бухгалтеру следует указать «производственный комплекс», и пометить, что комплекс состоит из нескольких объектов и каждому объекту присваивается индивидуальный инвентарный номер и применяется различный шифр норм амортизации и сроков полезного использования.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

https://www.youtube.com/watch?v=XCMMR76kHKU

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Главные по значению классы указаны в ОКОФ (Общероссийский классификатор основных фондов). Этот документ представляет возможность легко определить вид, в который входит нужный Вам тип оборудования и техники. Амортизационная группа и классификация ОС поможет Вам сделать правильный подсчет средств. Найти такую таблицу очень легко.

Все конструкции, применяемые в производственной сфере, проходят ежегодные испытания, результаты которых фиксируют в специальном учетном журнале. Приставные лестницы и стремянки должны быть оборудованы устройствами, исключающими возможность их самопроизвольного сдвига и опрокидывания при работе. 3.

Требования к стеллажам

Конструктивные элементы должны быть без дефектов, трещин, расслоений, заусенцев, отслоений. Соответствие показателей шероховатости указаны в ГОСТ 2789-73, сварные швы — ГОСТ 8713-70, ГОСТ 5264-69, ГОСТ 11534-75, ГОСТ 14771-76.

Рекомендуем прочесть: Повышенные Стипендии Для Студентов 2021

Проход следует увеличивать, если будут использоваться секции с выдвижными полками. Односторонняя установка конструкции – увеличение прохода равняется половине размера полки. Двухстороннее расположение стеллажей – расширение прохода будет соизмеримо с полной шириной полки.

Амортизационные группы основных средств: как определять в 2021 году

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

Амортизационная Группа Стеллажного Оборудования

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Код ОКОФ для мебели в 2021 году и амортизационная группа

В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

Амортизационные группы паллетоупаковщиков

Однако – как в случае с паллетоупаковщиком, с которого мы, собственно, и начали – не каждый объект можно найти в перечне классификации основных средств. В таком случае, на помощь приходит уже упомянутая ОКОФ, в которой указаны товарные коды средств и их соотношение с группами амортизации.

https://www.youtube.com/watch?v=QKFW6dHCcYk

Для выяснения последней необходимо обратиться за помощью к ОКОФ – общероссийскому классификатору основных фондов, в котором представлены все имеющиеся амортизационные группы и перечень относящейся к ним продукции.

Систематизация бухгалтерии

В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01). Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

257 НК РФ). А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01, Приказ Минфина № 94н).

Кроме того, Постановлением Правительства РФ №460 от г., в целях упорядочения регистрации, учета, допуска к эксплуатации и предотвращения фактов хищения на территории РФ тракторов, прицепов и полуприцепов, самоходных дорожно-строительных и иных машин, введены с г.Паспорта на самоходные машины и другие виды техники.

1 Постановления №460, наличие указанных паспортов является обязательным условием для регистрации этих машин и допуска их к эксплуатации.

Таким образом, организация не имеет права использовать в целях своей деятельности складскую технику, государственная регистрация которой не проведена в порядке, установленном действующим законодательством.

Во избежание налоговых рисков по налогу на прибыль организаций, следует придерживаться норм действующего законодательства, руководствуясь Постановлением №938 своевременно регистрировать самоходные машины, максимальная мощность электродвигателя которых превышает 4 к Вт, в органах гостехнадзора.

Предоставление налоговой декларации по транспортному налогу и уплата транспортного налога на самоходные машины, максимальная мощность электродвигателя которых превышает 4 к Вт, обязательна в соответствии со ст.

Надеемся, что этот материал поможет налогоплательщикам избежать неприятных налоговых последствий.

Стеллаж Амортизационная Группа

Амортизируемое имущество объединяется в 10 групп на основании п.

258 Налогового кодекса Российской Федерации: Как видим, есть определённая формулировка в сроках «СВЫШЕ 2 лет ДО 5 лет ВКЛЮЧИТЕЛЬНО» – это значит, что амортизируемый объект имеет нижний предел полезного использования 2 года, а верхняя граница определяется пятью годами включительно, то есть 60 месяцев – это ещё 2 группа, а 61 месяц – это уже следующая третья амортизационная группа.

- Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) (применяется с 1 января 2021 г.) В ОКОФ принята следующая структура кода: XXX.

- XXX Первые три знака соответствуют коду вида основных фондов.

- Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

- При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

Рекомендуем прочесть: 310 Косгу В 2021

Вопрос: Какие амортизационную группу и код ОКОФ следует присвоить основному средству — торговому оборудованию, состоящему из стеллажей и стоек, приобретенному организацией, стоимость которого свыше 100 000 руб.?

Ответ: Налогоплательщик вправе самостоятельно установить срок полезного использования данного оборудования в соответствии с техническими условиями или рекомендациями изготовителей.

Кроме того, при условии использования рассматриваемого оборудования для демонстрационных целей возможно отнесение его к третьей амортизационной группе с присвоением кода 330.32.99.53.190 Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008) (утв.

Приказом Росстандарта от 12.12.2014 N 2021-ст) (далее — ОК 013-2014 (СНС 2008)).

Амортизационные группы 2021

В бухгалтерском учете к основным средствам относится имущество, которое используется в деятельности, направленной на получение дохода, со сроком полезного использования больше 12 месяцев и первоначальной стоимостью больше лимита. Лимит по стоимости организация устанавливает самостоятельно, но он не может быть больше 40 000 руб. (п. 5 ПБУ 6/01).

Предыдущей редакцией ОКОФ код ОКОФ для персонального компьютера определялся цифрами 14 3020000 и объединял виды имущества во второй амортизационной группе «Техника электронно-вычислительная, в т.ч. ПК и печатающие устройства к ним».

Классификация основных средств в амортизационные группы

Приобретая основные средства предприятие несет определенные расходы. Естественно, оно должно их вернуть, т.е. затраты должны окупиться. Для этого и существует такое понятие, как амортизация, которая по сути является лишь переносом стоимости основных средств на стоимость продукции. Делается это постепенно, в течение нескольких лет.

- артезианские насосы;

- краны со стрелой, чья грузоподъемность не превышает 1 тонну;

- конвейеры ленточные с прорезиненной поверхностью;

- электронно-вычислительная техника: модемы, компьютеры, принтеры, сервера и т.д.;

- машины, предназначенные для заготовки кормов;

- валки опорные, устанавливаемые в прокатных станах;

- бурильные установки, для горнодобывающих производств;

- оснастка для изготовления протезов;

- технологическая оснастка, применяемая в машиностроении;

- подъемники для шахт;

- хозяйственный инвентарь и т.д.

Окоф 2021 с расшифровкой и группой

С 2021 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (пост. Правительства РФ от 07.07.2021 № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01).

На налоговую классификацию можно ориентироваться. Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок.

Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности.

https://www.youtube.com/watch?v=dRfkS4d8BE0

При постановке на учет основного средства нужно присвоить ему амортизационную группу и указать срок его полезного использования. Делают это на основании ОКОФ. В статье — актуальный на 2021 год справочник с расшифровкой и группой, который можно скачать.

Вам также может понравиться

Стеллажи Металлические Амортизационная Группа 2021

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2021 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

Куда отнести мебель по новому окоф 2021

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года:Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)?Какой указать код ОКОФ?С уважением Пьянкова нет решения 0 Кадры Антон Ложкин 6 месяцев 2 Ответ 7009 просмотров Новичок 0 Ответы ( 2 ) Напишите ответ Похожие вопросы Предыдущий вопрос Следующий вопрос Задать вопрос Copyright 2021 Учет-Эксперт | ПОЧТА ДЛЯ СВЯЗИ С РЕДАКЦИЕЙ: MAILBOX@UCHET-EXPERT.RU.

Вы получите ссылку и сможете создать новый пароль по электронной почте . Электронной Почты* Добавить вопрос Вы должны зарегистрироваться, чтобы задать вопрос Забыл пароль Запомнить Пойти… / Кадры/ОКОФ — мебель офисная ОКОФ — мебель офисная Жалоба Вопрос Опишите причину своей жалобы Жалоба Отмена Добрый деньОрганизация ОСН.

Мебель: амортизационная группа

Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»).

Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

Пункт 20 ПБУ 6/01 предоставляет фирме возможность самой определять СПИ имущества в бухгалтерском учете, учитывая при этом планируемые сроки службы и ожидаемого физического износа. Часто для соответствия данных налогового и бухучета компании устанавливают одинаковый СПИ. Для мебели это особенно актуально.

Является ли изготовление основного средства (например, стеллажа) строительно-монтажными работами для собственного потребления

Бухгалтерский учет затрат на изготовление ведется на счете 08 «Вложения во внеоборотные активы» и корреспондирует с такими счетами как 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты по оплате труда», 69 «Расчеты по социальному страхованию». В последующем сформированная стоимость объекта при вводе его в эксплуатацию переносится на счет 01 «Основные средства».