Начисление пени по налогам: бухгалтерские проводки.

Дебет КДБ 1 304 04 130 Кредит КДБ 1 303 05 730 – зачислены деньги в доход бюджета согласно данным администратора (п. 91 Инструкции № 162н).

Помимо скорректированных инструкций, чиновники утвердили пять абсолютно новых федеральных стандартов, которые кардинально изменили порядок ведения бухучета в госучреждениях бюджетного сектора.

Дебет КРБ 1 304 05 213 Кредит КРБ 1 303 02 730 – поступило от ФСС РФ возмещение расходов по больничным листам (п. 104 инструкции, утв. приказом Минфина России от 06.12.

2010 № 162н, далее – Инструкция № 162н).

Никаких изменений, касающихся бухгалтерского учета пособий по временной нетрудоспособности в 2021 году не произошло: все проводки оформляются тем же самым способом, каким они оформлялись и в 2021.

- Начисление пени в бюджетном учреждении проводки

- Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

- Возврат взносов из ФСС в 2021 году при переплате

- Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

- Отражение в учете результатов сверки с ИФНС России

- По результатам сверки с ИФНС России необходимо уменьшить задолженность перед бюджетом

- Выявлена переплата налогов – казенное учреждение

- Выявлена переплата налогов – бюджетное/автономное учреждение

- По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

- Возврат дт задолженности прошлых лет проводкив казенном учреждении 2021

- Возврат дт задолженности прошлых лет проводкив казенном учреждении 2021 год

- Применение бухгалтерских записей при отражении возврата

- Возврат дебиторской задолженности прошлых лет в казенном учреждении 2021

- Возврат дебиторской задолженности прошлых лет проводки 2021 в казенном учреждении

- Возврат дебиторской задолженности прошлых лет в казенном учреждении

- В каких ситуациях осуществляется

- Какие проводки используются в бухгалтерском учете

- Особенности списания ДЗ прошлых лет

- Заключение

- Учет и проводки по возврату дебиторской задолженности прошлых лет в бюджетном учреждении

- Возврат дебиторской задолженности прошлых лет в бюджетном учреждении 2021 год

- 🎥 Видео

Начисление пени в бюджетном учреждении проводки

Если задолженность в бюджет перечисляет контрагент (дебитор), сообщите ему реквизиты. В том числе: реквизиты счета 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы РФ»; код классификации доходов бюджетов и код администратора доходов бюджета, администрирующего указанные поступления.

Вобязанности работодателя входит обеспечение безопасных условий труда, отвечающих государственным требованиям (ст. 212 ТК РФ). В том числе работодатель должен предпринимать меры по предотвращению производственного травматизма и профессиональных заболеваний (ст. 17 Закона от 24 июля 1998 г. № 125‑ФЗ).

Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации.

Однако необходимо помнить о том, что в 2021 году был увеличен перечень тех регионов Российской Федерации, в которых действует пилотный проект Фонда социального страхования.

В частности, в соответствии с приказом правительства Российской Федерации, в 2021 году к нему присоединились Курская, Костромская и ряд других областей.

Соответственно, уменьшился объем работы у всех бухгалтеров, которые работали в упомянутых регионах – у них на одну проводку стало меньше.

Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

Например, учредитель может потребовать указать в качестве кода аналитики КВР, по которому ранее был осуществлен расход (119).

Блог компании на «Клерке» — это ваш новый инструмент, чтобы рассказать о себе. Публикуйте любой контент про вашу компанию.

Обоснование вывода:В соответствии со ст.ст. 212, 213 ТК РФ проведение медицинских осмотров является обязанностью работодателя и осуществляется им за счет собственных средств (не за счет средств работников).В то же время в соответствии с пп.

Применять этот документ должны не только организации автомобильного транспорта, но также все юридические лица и индивидуальные предприниматели, эксплуатирующие легковые автомобили, грузовые автомобили, автобусы, троллейбусы и трамваи.

Возврат взносов из ФСС в 2021 году при переплате

Дт 0.304.03.830 Кт 0.201.11.610 — перечисление со счета бюджетного учреждения больничного (и иных выплат) на р/сч работника (использование промежуточного счета 304 не является обязательным).

Данный сотрудник был занят в рамках приносящей доход деятельности. Сумма окончательного расчета составила 15 000 руб. Величина удерживаемого НДФЛ – 1 950 руб.

Дт 0.302.13.000 Кт 0.201.34.000 — денежные средства выданы через кассу. Увеличение сч. 18 на забалансе (КОСГУ 213) — выбытие денежных средств из кассы бюджетного учреждения. Начисление дотаций от ФСС сотрудникам отражается по дебету сч. 69 «Расчеты по социальному страхованию» и кредиту сч. 70 «Расчеты с персоналом по оплате труда».

При этом необходимо учитывать, что при составлении и исполнении бюджетов данные Указания о порядке применения бюджетной классификации РФ (за исключением перечня и кодов подгрупп видов расходов классификации расходов бюджетов) применяются к правоотношениям, возникшим начиная с бюджетов на 2014 год (на 2014 год и на плановый период 2015 и 2021 годов).

Инструкция по бюджетному учету не предусматривает организационную и методическую части для формирования учетной политики казенного учреждения для деятельности, связанной с оказанием платных услуг.

https://www.youtube.com/watch?v=t6KeCD4Vw-Y

Дт 0.303.02.830 Кт 0.302.13.730 — начислено пособие (проводка) от ФСС. Дт 0.302.11.830 (0.302.13.830) Кт 0.201.34.610 — выдача через кассу. Дт 0.302.11.830 (0.302.13.830) Кт 0.304.03.730 — удержание денег для перечисления на р/сч сотрудника.

Одним из основных нормативно-правовых актов, утверждающих вышеуказанные правила, является Приказ Федерального казначейства от 10 октября 2008 г.

Как отразить в учете бюджетного учреждения зачет налоговой инспекцией переплаты в счет будущих платежей по налогу на прибыль и НДС, которая подтверждена справкой о состоянии расчетов по налогам, сборам и пеням?

Возмещение ФСС в 2021 году: отражение в бухгалтерском (бюджетном) учете

Видео:Анализ дебиторской и кредиторской задолженности в государственном (муниципальном) учрежденииСкачать

Отражение в учете результатов сверки с ИФНС России

Практика учета

Продолжение статьи «Как провести сверку с налоговой инспекцией», опубликованной в ГиМУ № 9/2021.

Д.В. Жуковский,

эксперт по бухгалтерскому учету

По результатам сверки с ИФНС России необходимо уменьшить задолженность перед бюджетом

Если ИФНС России по результатам сверки с учреждением признала сумму задолженности учреждения в меньшем размере, чем по данным учреждения, нет смысла искать в учете учреждения ошибку. Считаем, что следует привести показатель задолженности к данным ИФНС России.

Уменьшение задолженности учреждения следует рассматривать как чрезвычайные доходы, КОСГУ 173. Кассовых доходов по этому коду КОСГУ быть не может1, эти доходы являются учетным показателем. Также для чрезвычайных доходов не предусмотрен код аналитической группы подвида доходов бюджета (АГПДБ).

Поэтому надо будет использовать2 код 180 АГПДБ.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

В результате уменьшения кредиторской задолженности казенному учреждению также необходимо уменьшить бюджетные обязательства (и денежные обязательства, если они уже были приняты). Бюджетному/автономному учреждению также надо будет уменьшить принятые обязательства и денежные обязательства.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2021.

Выявлена переплата налогов – казенное учреждение

Если по результатам сверки расчетов ИФНС России подтвердила наличие переплаты, действия казенного учреждения зависят от того, в каком году произошла переплата: в текущем или в прошлые годы.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

Этот способ хорош для того случая, если в текущем году учреждение ожидает, что начисления до конца года перекроют подтвержденную переплату. Если же до конца года начисление не перекроет переплату, то в следующем году надо будет требовать возврат. То есть снова проводить сверку.

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Порядок действий учреждения в этом случае зависит от того, совпадают ли коды бюджетной классификации КВР и КОСГУ у налогов, которые надо зачесть. Если коды КОСГУ и КВР совпадают, то надо будет отразить в учете перенос показателей с одного налога на другой.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2021.

Если же коды КВР и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо уточнить в органе казначейства соответствующие платежи текущего года на другие коды.

https://www.youtube.com/watch?v=f3MYRiXFtLY

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2021.

Если переплата произошла в прошлые годы, то казенное учреждение может использовать только один вариант действий, предусмотренных Налоговым кодексом РФ:

1) запросить возврат.

Никакие иные варианты использовать недопустимо, потому что иначе будут нарушены положения3 Бюджетного кодекса РФ:

«финансовое обеспечение деятельности казенного учреждения осуществляется:

– за счет средств соответствующего бюджета бюджетной системы Российской Федерации;

– на основании бюджетной сметы».

Это положение прямо указывает, что казенное учреждение может расходовать на обеспечение своей деятельности только средства бюджета, причем только на те нужды, которые предусмотрены бюджетной сметой. То есть казенное учреждение не имеет права исполнять бюджетные обязательства текущего года по уплате налогов за счет переплаты прошлого года.

Таким образом, единственное, что казенное учреждение может сделать с переплатой прошлых лет, – запросить ее возврат и направить в доход бюджета.

Порядок действий учреждения и порядок отражения в учете будут зависеть от того, наделено ли учреждение полномочиями администратора доходов бюджета от возврата дебиторской задолженности прошлых лет.

Администратор доходов направляет средства возврата за прошлые годы на свой лицевой счет администратора доходов. Казенное учреждение, не имеющее полномочий администратора, направляет средства возврата соответствующему администратору.

И в том, и в другом случае перечисление в доход бюджета следует производить с тех же кодов КВР и КОСГУ, на которые возврат был зачислен.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

Выявлена переплата налогов – бюджетное/автономное учреждение

Код КОСГУ 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет», согласно его названию и указаниям4 о назначении, неприменим к бюджетным и автономным учреждениям.

У бюджетных и автономных учреждений нет никаких ограничений по использованию в текущем году средств, возвращенных по операциям прошлых лет.

Поэтому для бюджетных и автономных учреждений доступны без ограничений все способы распоряжения подтвержденной переплатой, предусмотренные в Налоговом кодексе РФ.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Недопустимо за счет переплаты налогов, произведенной по КВФО «4» зачитывать задолженность по налогам, подлежащим уплате по КВФО «2». Обратное допустимо.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

Если же коды КВР (АГПДБ) и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо в Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) отразить некассовое исполнение по тому налогу, по которому произошла переплата, со знаком «минус», а по тому налогу, с которым переплата была зачтена, – со знаком «плюс»;

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов (если налог был уплачен как расходы) или как доходы (если налог был уплачен как уменьшение доходов).

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2021.

По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

Если расхождение, выявленное по итогам сверки с налоговой, в пользу ИФНС России, необходимо провести служебное расследование и выяснить причину увеличения задолженности. Это необходимо по двум причинам:

1) необходимо подтвердить, что сумма задолженности, по данным ИФНС России, правильная. Если ИФНС России указала увеличенную сумму задолженности учреждения неправильно, то учреждению следует отстаивать свои цифры;

2) увеличение задолженности по платежам в бюджет по результатам сверки может привести также к уплате штрафов и пеней. Штрафы и пени для учреждения – это ущерб. Поэтому необходимо выявить лиц, виновных в причинении ущерба учреждению. А для этого необходимо выявить, когда и какая ошибка была совершена.

Бюджетным, автономным учреждениям недопустимо отражать в учете начисление штрафов и пеней на себестоимость готовой продукции, работ, услуг. Потому что эти суммы подлежат возмещению виновными лицами и не формируют себестоимость.

| № п/п | операции | Бухгалтерская записьКазенное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление недоимки – исправление ошибки текущего года | ХХХ 1 40120 2ХХ | ХХХ 1 303ХХ 731 |

| 2 | Начисление недоимки – исправление ошибки года, предшествующего отчетному | ХХХ 1 40128 2ХХ | ХХХ 1 303ХХ 731 |

| 3 | Начисление недоимки – исправление ошибки прошлых лет | ХХХ 1 40129 2ХХ | ХХХ 1 303ХХ 731 |

| 4 | Начисление штрафа, пеней | 853 1 40120 292 | 853 1 30305 731 |

| № п/п | операции | Бухгалтерская записьБюджетное/автономное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как расходы) | ХХХ 0 40120 2ХХ | ХХХ 0 303ХХ 731 |

| 2 | Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как расходы) | ХХХ 0 40128 2ХХ | ХХХ 0 303ХХ 731 |

| 3 | Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) | ХХХ 0 40129 2ХХ | ХХХ 0 303ХХ 731 |

| 4 | Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40110 1ХХ | 180 2 303ХХ 731 |

| 5 | Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40118 1ХХ | 180 2 303ХХ 731 |

| 6 | Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40119 1ХХ | 180 2 303ХХ 731 |

| 7 | Начисление штрафа, пеней | 853 2 40120 292 | 853 2 30305 731 |

После того как будут выявлены лица, виновные в нарушении налогового законодательства, что привело к необходимости уплаты штрафов, пеней, надо отразить в учете задолженность виновных лиц. Сумма задолженности – это сумма налоговых санкций, предъявленных учреждению:

| № п/п | операции | Бухгалтерская записьКазенное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление задолженности лиц, виновных в нарушении налогового законодательства | 140 1 20945 567 | 140 1 40110 145 |

| № п/п | операции | Бухгалтерская записьБюджетное/автономное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление задолженности лиц, виновных в нарушении налогового законодательства | 140 2 20945 567 | 140 2 40110 145 |

Казенному учреждению сумму ущерба, взысканную с виновных лиц, надо будет направить в доход бюджета.

1) п. 9.7.3 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29 ноября 2021 г. № 209н (далее – Приказ № 209н)

2) п. 12.1.7 приказа Минфина России от 8 июня 2021 г. № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее – Приказ № 132н)

4) п. 9.3.6 Приказа № 209н

Видео:Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

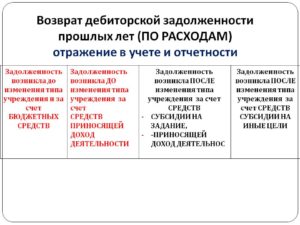

Возврат дт задолженности прошлых лет проводкив казенном учреждении 2021

Возврат дт задолженности прошлых лет проводкив казенном учреждении 2021

Для того чтобы отобразить в бюджетном учете зачисления обязательства дебитора предыдущих годов в соответствии с Инструкцией №162н, применяются такие счета, как:

- 130305000 используется, когда организация не считается администратором прибыли от возвращения задолженности дебитора прошлых годов;

- 121002ХХХ применяется в той ситуации, когда организация считается администратором конкретной прибыли бюджета.

Также могут выполняться следующие проводки возврата в доход бюджета дебиторской задолженности прошлых лет:

Выше представлены лишь некоторые проводки, которые зачастую применяются при возврате дебиторской задолженности прошлых лет в бюджетном учреждении.

Изменения, которые произошли в составе долга дебитора по организации, обязаны находить собственное отражение в отчетности бухгалтерии за счет предоставления определенных сведений.

https://www.youtube.com/watch?v=xTY30vcj8AM

Показ списывания безнадежных обязательств по дебиторке в учете налоговых вычетов в большинстве своем находится в зависимости от моментов ее появления.

Важно

На вопросы отвечает старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ» Тамара Щербина.

– В 2021 г. в результате ревизии казенным учреждением была выявлена переплата социального пособия за прошлый год. Как отразить возврат средств в доход бюджета, если организация не наделена полномочиями по администрированию кассовых поступлений в бюджет?

– С данной ситуацией сталкиваются, в основном, казенные учреждения, функционирующие в сфере социальной поддержки и обслуживания, а также подведомственные им учреждения.

Ответственность за переплату пособия может лежать на:

- сотруднике, получившему пособие, в следствии проявления недобросовестности с его стороны;

- учреждении, перечисляющем пособие, в следствии допуска счетной или технической ошибки.

В случае, если причиной переплаты является первый вариант, то сумма излишне выплаченного пособия возвращается сотрудником в счет организации.

Если вина за переплату лежит на учреждении, то возврат излишне перечисленной суммы необходимо согласовать с сотрудником, получившим пособие.

Данное требование основывается на ст.

На отражение операции влияет также, наделено казенное учреждение правами администратора доходов бюджета или нет.

Из п. 2.5.4 Порядка N 8н следует, что суммы возврата дебиторской задолженности, образовавшейся у получателя бюджетных средств (администратора источников финансирования дефицита бюджета) в текущем финансовом году, учитываются на соответствующем лицевом счете как восстановление кассовой выплаты с отражением по тем же кодам бюджетной классификации, по которым была произведена кассовая выплата.

Рассмотрим порядок отражения в бухгалтерском учете поступления суммы возврата дебиторской задолженности отдельно у бюджетных и автономных учреждений и казенных учреждений.

Бухгалтерский учет

Отражение дебиторской задолженности на балансе. Рассмотрим порядок отражения дебиторской задолженности на балансовых счетах:

1) бюджетных и автономных учреждений.

Возврат дт задолженности прошлых лет проводкив казенном учреждении 2021 год

Российской Федерации и местных бюджетов и порядка осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов, утвержденного Приказом Федерального казначейства от 10.10.2008 N 8н (далее — Порядок N 8н), следует, что:

— сумма возврата дебиторской задолженности прошлых лет подлежит перечислению в установленном порядке дебитором получателя бюджетных средств непосредственно в доход соответствующего бюджета;

— при поступлении дебиторской задолженности прошлых лет не на счет учета доходов бюджета, а на лицевой счет самого получателя бюджетных средств он обязан в течение пяти рабочих дней после отражения соответствующего поступления на лицевом счете перечислить указанные средства в доход соответствующего бюджета.

Отсюда следует, что отражение в учете получателя бюджетных средств (казенного учреждения) операций, связанных с перечислением суммы дебиторской задолженности прошлых лет, будет зависеть от того, на какой счет поступила сумма от поставщика: на счет получателя бюджетных средств либо на счет учета доходов бюджета.

Таким образом, операции по поступлению сумм возврата дебиторской задолженности прошлых лет на лицевой счет бюджетного учреждения отражаются бухгалтерской записью: Дебет 00000000000000000 4 201 11 510 (увеличение забалансового счета 17, АнКВИ 510 (КВР ХХХ), КОСГУ 510) Кредит ХХХХ0000000000ХХХ 4 206 ХХ 660.

Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Дурнова Татьяна

Контроль качества ответа: Рецензент службы Правового консалтинга ГАРАНТ Суховерхова Антонина

6 апреля 2021 г.

https://www.youtube.com/watch?v=IalTNND0HvU

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

ГК РФ, в которой говорится о том, что неосновательное обогащение не подлежит возврату, если «сумма предоставлена гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Это значит, что в случае отказа сотрудником учреждения добровольно вернуть сумму переплаты, взыскать ее придется через суд, в котором необходимо представить доказательство того, что переплата была произведена в следствии счетной ошибки.

Если учреждение сталкивается с ситуацией, в которой возместить сумму переплаты с гражданина не является возможным, то сумму необоснованных расходов в бюджет должен возместить сотрудник учреждения, который допустил переплату данного пособия.

В соответствии с Приказом Минфина РФ от 01.07.2013 №65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» компенсации затрат государственных (муниципальных) учреждений отражаются с кодом экономической классификации 130 «Доходы от оказания платных услуг (работ) и компенсации затрат».

Данная задолженность учитывается на счете 206 в рамках субсидии на выполнение госзадания. Какими бухгалтерскими записями отразить данные операции? Какой код видов расходов бюджета необходимо указать при применении статьи 510 КОСГУ?

Рассмотрев вопрос, мы пришли к следующему выводу: Операция по возврату контрагентом дебиторской задолженности прошлых лет по расходам в бухгалтерском учете бюджетного учреждения отражается по статье 510 «Поступления на счета» КОСГУ.

В рассматриваемой ситуации по счетам аналитического учета счета 0 201 11 000 «Денежные средства на лицевых счетах учреждения в органе казначейства» в 1-17 разрядах номера счета отражаются нули, в 15-17 разрядах номера счета бухгалтерского учета соответствующего аналитического счета счета 0 206 00 000 указывается код видов расходов бюджета, по забалансовому счету 17 в зависимости от порядка отражения данных операций, установленного учредителем, указывается код вида источников финансирования дефицитов бюджетов 510 «Поступления на счета бюджетов» или КВР, по которому ранее были проведены расходы.

Обоснование вывода: В соответствии с п.

То же самое происходит, когда подотчетное лицо в соответствии с предоставленным авансовым отчетом не полностью израсходовало выданный ранее аванс.

Обычно контрагенты, подотчетные лица не возражают против осуществления возврата, производят его в срок: контрагент – до расторжения соответствующего договора, контракта, подотчетное лицо – в установленные для такого возврата сроки. В таких ситуациях возврат отражается с применением тех счетов, на которых ранее учитывался выданный аванс – 0 206 00 000, 0 208 00 000.

Если же с контрагентом уже расторгнут договор, контракт, подотчетное лицо нарушило сроки для возврата, а выданный аванс так и не вернулся учреждению, то можно говорить о начале претензионной работы.

В таких ситуациях бюджетное (автономное) учреждение отражает в учете перевод дебиторской задолженности со счетов 0 206 00 000, 0 208 00 000 на счет 0 209 30 000 «Расчеты по компенсации затрат».

Применение бухгалтерских записей при отражении возврата

В отношении возврата расходов текущего года к счетам 0 201 00 000 открывается забалансовый счет 18 «Выбытия денежных средств».

Видео:Урок 10. Дебиторская и кредиторская задолженностиСкачать

Возврат дебиторской задолженности прошлых лет в казенном учреждении 2021

Если страховые взносы перечислены на лицевой счет ПБС, то перечислите сумму возврата в доход бюджета. В заявке укажите код доходов от компенсации затрат государства.

Об ожидаемых поступлениях в бюджет сообщите администратору кассовых поступлений. Для этого оформите Извещение (ф.

0504805). Когда деньги поступят на лицевой счет администратора, он сообщит об этом в обратном Извещении (ф. 0504805). В бухучете получателя бюджетных средств и администратора кассовых поступлений делайте проводки: В учете ПБС: 1.

Зачислен на лицевой счет ПБС возврат страховых взносов прошлых лет (на основании выписки из лицевого счета): Дебет КРБ.1.304.05.213 Кредит КДБ.1.303.ХХ.730 2.

Отражено уведомление администратора кассовых поступлений о возврате дебиторской задолженности прошлых лет по страховым взносам (на основании Извещения ф.

0504805): Дебет КДБ.1.304.04.130 Кредит КДБ.1.303.05.7303. Перечислена с лицевого счета ПБС в доход бюджета дебиторская задолженность прошлых лет по страховым взносам (на основании выписки из лицевого счета и Извещения ф. 0504805 от администратора кассовых поступлений): Дебет КДБ.1.303.05.830 Кредит КРБ.1.304.05.213В учете администратора кассовых поступлений: 1.

Принято к учету извещение (ф.

0504805) от администратора начислений об ожидаемых поступлениях дебиторской задолженности прошлых лет по страховым взносам: Дебет КДБ.1.303.05.830 Кредит КДБ.1.304.04.130 2.

Отражено поступление в бюджет дебиторской задолженности прошлых лет по страховым взносам (на основании выписки из лицевого счета): Дебет КДБ.1.210.02.130 Кредит КДБ.1.303.05.730В учете администратора доходов: 1.

Отражено поступление в бюджет дебиторской задолженности прошлых лет по страховым взносам (на основании выписки из лицевого счета): Дебет КДБ.1.210.02.130 Кредит КДБ.1.303.05.730 Такие проводки приведены в пунктах 91, 104, 109, 110, 111 Инструкции № 162н. Обоснование.

Как администратору учитывать доходы бюджета Как отразить возврат дебиторки прошлых лет Дебиторскую задолженность прошлых лет должник перечисляет в доход бюджета (п.

2.5.6 Порядка, утвержденного приказом Казначейства России от 10 октября 2008 г.

№ 8н). Для этого сообщите ему реквизиты для зачисления возврата в бюджет, в том числе код классификации доходов бюджетов (абз.

2 п. 3 Порядка, утвержденного приказом Минфина России от 18 декабря 2013 г. № 125н). Какой код классификации нужно сообщить должнику для перечисления в бюджет дебиторской задолженности прошлых лет Должник должен указать код доходов от компенсации затрат государства.

https://www.youtube.com/watch?v=gGkgVZ9xs4Q

Ведь он компенсирует затраты, которые понесло государство в прошлом году.

Например, на выплату аванса, если дебиторка по расходам. Или на оказание услуг, выполнение работ, если дебиторка возникла по доходам.

Сообщите должнику код в зависимости от бюджета, в который он перечислит деньги: Код классификации доходов бюджетов Наименование кода 000 1 13 02991 01 0000 130 Прочие доходы от компенсации затрат федерального бюджета 000 1 13 02992 02 0000 130 Прочие доходы от компенсации затрат

Возврат дебиторской задолженности прошлых лет проводки 2021 в казенном учреждении

> > В бухгалтерском учете театра данные операции отражаются следующей корреспонденцией счетов.

операции Дебет Кредит Сумма, руб.

В свою очередь, данная группа включает в себя статью 510 «Поступление денежных средств и их эквивалентов», на которую относятся поступления государственных (муниципальных) бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам (в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий контракта или иного договора). Поступления от источников финансирования дефицитов бюджетов отражаются в таблице 2

«Показатели по поступлениям и выплатам учреждения (подразделения)»

по строкам 310 – 420 (п. 8.1 Требований № 81н). Казенные учреждения не вправе использовать при исполнении бюджетной сметы текущего финансового года суммы возвратов дебиторской задолженности прошлых лет.

Такие суммы перечислите в доход соответствующего бюджета, а в бюджетном учете отразите по подстатье 136

«Доходы бюджета от возврата дебиторской задолженности прошлых лет»

КОСГУ. Если казенное учреждение переплатило страховые взносы в прошлом году, то зачесть суммы излишне уплаченных страховых взносов в текущем периоде нельзя. Основание — статья 242 Бюджетного кодекса РФ.

Видео:Отчет по дебиторской и кредиторской задолженности. Сервис: Удобные отчеты и обработки в 1С.Скачать

Возврат дебиторской задолженности прошлых лет в казенном учреждении

К дебиторской задолженности относят имущественные требования компании относительно ее должников.

Рассматривая подробно: фирма предоставляет услуги в комплексе другой компании или физическому лицу по договору. А оплата по этому договору проходит, предположим, раз в квартал и независимо, когда были предоставлены услуги. Вот эти деньги, которые оплатят в будущем, и есть ДЗ. Именно так образуется дебиторской долг.

Если его уплата проходит в период проведения отчета — проблем нет. Но, что делать бухгалтеру, когда происходит возврат дебиторской задолженности прошлых лет? Статья подробно расскажет, как осуществляется возврат дебиторской задолженности прошлых лет в бюджетное учреждение.

Важно! ДЗ отражается на балансе как доходы компании. Это значение постоянно должно держаться под контролем, с целью анализировать эффективность деятельности компании.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

В каких ситуациях осуществляется

С изменением состояния собственности должника появляются ситуации, когда становится возможным восстановление возврата дебиторской задолженности прошлых лет. Например, если должник признан банкротом, то конкурсный управленец может выполнить перечисление долга на счет учреждения или на счет бюджета.

https://www.youtube.com/watch?v=945gaL6Cf3I

Разберем примеры ситуаций, при которых происходит возврат дебиторской задолженности прошлых лет в доход:

- Сумма возврата долга дебитора предшествующего периода подвергается перечислению по определенным правилам дебитором получателя денег напрямик в прибыль конкретного бюджета.

- При поступлении средств по дебиторке предшествующего периода не на счет бух. учета бюджетных сбережений, а на счета банковской организации. Есть пять суток с момента получения, чтобы перечислить прибыль в пользу бюджета.

Выходит, что данные отражения в учете по ДЗ предшествующего периода напрямую зависят от счетов в банке, на которые зачислена сумма от контрагента: счета бюджетной сферы или счета прибыли.

Какие проводки используются в бухгалтерском учете

Вариант учета бухгалтерскими проводками по возврату дебиторской задолженности прошлых лет в доход бюджета.

Инструкция № 162н определяет счета учета, кода проводят зачисления обязательств дебиторов прошлых годов.

Представляем вашему вниманию порядок оформления учета в бухгалтерии ДЗ.

- ДЗ предшествующего периода, что перечислена на счета казенного учреждения, которое не наделено правом администратора прибыли бюджета.

- ДЗ прошлого периода, которая перечислена должником на лицевой счет казенной организации с полномочиями администрирования доходов бюджета.

Особенности списания ДЗ прошлых лет

К самым частым долгам относятся полученные, но не проплаченные товары. Поэтому, если определенная часть долгов не может быть возвращена, по ним необходимо произвести списание.

Списание долгов проводят по всем обязательствам и задолженности, что находят, проводя инвентаризацию ДЗ.

В бухгалтерском учете списание проводят используя такую проводку:

Д 63 К 62 — долги, что не могут быть взысканы.

В тех случаях, если недостаточно резерва, что сформирован, оформляют такие проводки бух. учета:

Д 91 К 62 — списавыются те долги, что невозможно взыскать.

Д 007 — счет учитывает долги, за которыми ведется наблюдение и есть вероятность проведения взыскания, если произошли перемены относительно имущества.

Заключение

В предложенной теме статьи рассмотрены проводки по возврату дебиторской задолженности контрагентами в казенном предприятии, актуальные в текущем году. Отчисления в прибыль бюджета бухгалтер проводит, используя счета учета для отображения зачисления средств от платной деятельности в бюджет с предшествующего периода.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта.

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Учет и проводки по возврату дебиторской задолженности прошлых лет в бюджетном учреждении

Сделайте это в течение 30 рабочих дней с момента поступления денег. В противном случае финорган перечислит всю сумму в доход бюджета (п.

10, 12 Порядка, утвержденного приказом Минфина № 226н от 13 декабря 2021 г.). Не перечисляйте в бюджет дебиторку, если кассовый расход в прошлые годы производили за счет собственных средств. Средства целевой субсидии прошлого года придется вернуть в двух случаях.

1. Если не использовали в 2021 году всю сумму полностью.

В этом случае возврат в бюджет остатка субсидии прошлого года, не использованной полностью, оформите проводками: ДЕБЕТ 5 205 83 560 КРЕДИТ 5 303 05 730 — начислена задолженность по возврату в бюджет остатка целевой субсидии; ДЕБЕТ 5 303 05 830 КРЕДИТ 5 201 11 610 — перечислен в доход бюджета остаток целевой субсидии. Одновременно отражено увеличение забалансового счета 18 (код аналитики 180, статья 610 КОСГУ).

2. Если ревизоры установили нецелевое использование. Нецелевку по субсидии на иные цели верните в бюджет из средств от платной деятельности (письмо Минфина № 02-07-10/84803 от 15 декабря 2021 г.).

Детализированные статьи КОСГУ 560 и 660, 730 и 830 применяйте в зависимости от типа контрагента.

Смотрите, какие коды КОСГУ указывать в 24–26 разрядах счетов бухучета в зависимости от того, с кем рассчитываетесь.

https://www.youtube.com/watch?v=6Eg9dlksDrI

Возврат дебиторской задолженности прошлых лет отразите в двух отчетах. 1. В отчете об исполнении учреждением по строке 591 раздела 3

«Источники финансирования дефицита средств учреждения»

. Эту же сумму укажите и по строке 951 раздела 4

«Сведения о возвратах остатков субсидий и расходов прошлых лет»

с кодом аналитики 510.

Возврат субсидий прошлых лет в доход бюджета покажите по строке 592 «Выбытие денежных средств» со знаком «минус» и строке 720 «Уменьшение остатков средств» со знаком «плюс» по КФО 5.

Также эту сумму зафиксируйте в разделе 4 в строке 910 «Возвращено остатков субсидии прошлых лет, всего». 2.

В сумму возврата запишите в строке 421 «по возврату дебиторской задолженности прошлых лет» с отрицательным значением.

А возврат остатков субсидий прошлых лет покажите в строке 422 «по возврату остатков субсидий прошлых лет» в положительном значении. Если в текущем году вам вернули дебиторскую задолженность прошлых лет, то вы можете их использовать на текущие нужды при условии, что расходы были проведены за счет:

- средств от платной деятельности или за счет субсидий на госзадания;

- целевой субсидии, если на это есть разрешение учредителя.

Способ отражения возврата дебиторки прошлых лет зависит от того, где учреждение открыло лицевой счет — в финоргане или органе Федерального казначейства.

Возврат дебиторской задолженности прошлых лет в бюджетном учреждении 2021 год

🎥 Видео

Вот Как Быстро и Правильно Закрыть Исполнительное Производство в ФССПСкачать

Скрипт по возврату дебиторской задолженности. Что делать с дебиторкой?Скачать

Составление и утверждение Плана ФХД. Важные моментыСкачать

Бюджетная отчетность за 2022 в 1С:БГУСкачать

Дебиторская и кредиторская задолженностьСкачать

Что такое дебиторская задолженность? Примеры дебиторской задолженности.Скачать

КВР и КОСГУ — 2023. Важные измененияСкачать

Правовые основы бухгалтерского учета государственных и муниципальных учрежденийСкачать

Первая квартальная отчетность – 2021 по новым правилам (актуальность 2 апр 2021)Скачать

Быстрое взыскание дебиторской задолженностиСкачать

Урок 3 Организация финансово‑хозяйственной деятельности учреждений: формирование ПФХДСкачать

Фрагмент вебинара: "КВР И КОСГУ: ПРИМЕРЫ ИЗ ПРАКТИКИ"Скачать

Остатки целевых средств в подсистеме бюджетного планирования "Электронный бюджет"Скачать

Управление дебиторской задолженностью , часть 1Скачать

Сервис "Анализ дебиторской задолженности"Скачать

Годовая отчетность 2022, особенности учета организаций бюджетной сферы в 2022 году. 2 частьСкачать