Большинство основных средств, имеющихся у компаний, нужно амортизировать. Как рассчитать амортизацию, какой способ амортизации подходит тому или иному имуществу, расскажем ниже.

- Что такое амортизация

- Срок полезного использования

- Способы начисления амортизации

- Линейный способ

- Способ уменьшаемого остатка

- Способ списания стоимости по сумме чисел лет срока полезного использования

- Способ списания стоимости пропорционально объему продукции (работ)

- Какой способ начисления амортизации выбрать

- Учет начисленной амортизации

- Срок службы ноутбука в бухгалтерском учете

- Относится ли компьютерная техника к основным средствам?

- Для бухучета

- Для налогообложения

- Как установить период для амортизации в бухгалтерском учете?

- Как определяется амортизационная группа и СПИ в налоговом учете?

- Особенности определения для ноутбука

- Срок полезного использования компьютера — Предприятие Инфо

- Срок эксплуатации принтера

- Как вести учёт?

- Прикрепление к сотруднику или рабочему месту

- Оперативный учет

- Как лучше поступить?!

- Использование наклеек

- Распределение функций между сотрудниками отдела

- Виды анализа доступные в программе учет компьютеров и оборудования

- Приобретение и сборка компьютеров: как отразить в учете

- Срок Амортизации Компьютера 2021

- Срок амортизации компьютера

- Основные средства в бухгалтерском и налоговом учете в 2021 году

- К какой амортизационной группе отнести ноутбук

- Срок полезного использования компьютера

- Амортизация основных средств: что изменилось с 2021 года

- Полностью самортизированные основные средства — что это

- Основное средство: срок закончился, а амортизация осталась

- К какой амортизационной группе отнести компьютер?

- Что же представляют собой основные фонды юридического лица?

- Как определить амортизационную группу?

- Учет поступления основных средств

- Ускоренная амортизация

- Раздел, в который требуется занести персональный компьютер

- Инвентарь производственный и хозяйственный

- Ноутбук это основное средство или материалы 2021

- Ноутбук: амортизационная группа в 2021 году

- Учет основных средств в бухгалтерских и налоговых регистрах

- 🔥 Видео

Что такое амортизация

Любое основное средство (ОС) со временем теряет свои первоначальные качества. Происходит его износ — как физический, так и моральный. Амортизация — это некий способ покрытия износа, процесс переноса стоимости ОС на счета затрат. По сути начисление амортизации влияет на конечную стоимость производимой продукции.

Срок полезного использования

ОС имеют разные сроки полезного использования (СПИ). Зачастую СПИ прописывает изготовитель в техническом паспорте основного средства. Если срок в документации не указан, владелец ОС вправе самостоятельно определить срок.

СПИ — один из основных параметров, который требуется для вычисления суммы амортизации.

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2021 года, амортизацию бухгалтер начнет начислять с 01.11.2021.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный.

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

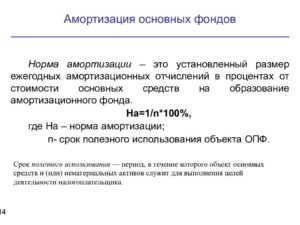

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2021 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2021 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2021 год составит 12 823,20 рубля (1068,60 х 12).

2021 год

Остаточная стоимость на 01.01.2021 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2021.

Для начала определим нормы амортизации.

2021 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2021 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2021 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2021 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

https://www.youtube.com/watch?v=uWvfULc1IdY

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2021 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2021 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2021 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Какой способ начисления амортизации выбрать

Выбирая способ начисления амортизации, следует помнить о том, что начислять амортизацию придется и в налоговом учете. Идеально, когда способ амортизации и в бухгалтерском, и в налоговом учете одинаков. Это упрощает учет.

Если амортизацию выгоднее списывать равными долями, подходит линейный способ. Если выгоднее списать большую часть стоимости в начале эксплуатации, подойдут второй и третий способы, описанные выше.

Учет начисленной амортизации

Все операции по начислению амортизации нужно отражать в учете проводками.

Дебет 20 (26, 44 и другие затратные счета) Кредит 02 — начислена амортизация по ОС.

Видео:Амортизация (износ) #FactorAcademy#Амортизация#ИзносСкачать

Срок службы ноутбука в бухгалтерском учете

› Разное

статьи Загрузка…

Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

Видео:Амортизация простыми словами за 3 минутыСкачать

Срок полезного использования компьютера — Предприятие Инфо

aver.ru → Интересно → Срок службы компьютерной техники

Печать

Срок службы компьютерной техники. Статистика, не более.

Оговоримся сразу – это информация для Вас.

Понятие срока службы весьма многогранно и узко-специфично. Для амортизации – бухгалтерии одно. В рекламе другое.

Срок эксплуатации принтера

В характеристиках от производителя третье. Комплектующие, могут иметь срок намного меньший или больший.

Это Средний срок службы !

1. Использованы статистические данные различных источников с открытым доступом к информации.

2. В зависимости от источников, статистические данные могут иметь существенный разброс.

3. Срок службы устройств зависит от многих условий: фирмы-производителя, качества изготовления, комплектующих, условий эксплуатации, технического обслуживания… .

4. Указан именно средний срок службы устройств, максимальный срок службы конкретных устройств может значительно превышать средний, а минимальный – может быть намного меньше.

5. Средний срок службы «усредненного» электронного устройства составляет в среднем 3 – 5 лет.

6. Гарантийный срок службы производителя электронного устройства в 2 – 3 раза меньше среднего срока службы, а гарантийный срок службы продавца в 3 – 5 раз меньше среднего срока службы.

По статистике, средний срок службы их комплектующих составляет:

• персональный компьютер – 5 лет;

• процессор – 5 лет;

• материнская плата – 4 – 5 лет;

• жесткий диск – 5 – 7 лет (в среднем до 600000 циклов старт/стоп);

• модуль оперативной памяти – 5 лет;

• DVD-привод – 3 – 5 лет;

• компакт-диск – 2 – 3 года;

• флоппи-дисковод – 3 – 5 лет;

• блок питания – 4 – 7 лет;

• видеокарта – 3 – 5 лет;

• звуковая карта – 4 – 6 лет;

• ЭЛТ-монитор – 5 – 7 лет;

• ЖК-монитор – 4 – 5 лет;

• мышь – 2 – 3 года;

• клавиатура – 3 года;

• ноутбук – 6 – 7 лет;

• аккумулятор ноутбука – 2 – 3 года;

• модем – 4 – 6 лет;

• струйный принтер – 3 – 5 лет;

• лазерный принтер – 5 лет;

• многофункциональное устройство (МФУ) – 5 лет;

• копировальный аппарат – 5 – 7 лет;

• картридж лазерного принтера (без повторной заправки) – 2500 страниц (выдерживает в среднем 3 – 5 заправок);

• фотобарабан лазерного принтера – 8000 страниц;

• картридж струйного принтера (без повторной заправки) – 450 черно-белых страниц и 70 – 150 цветных (выдерживает в среднем 3 – 5 заправок);

• источник бесперебойного питания (UPS) – 3 – 5 лет;

• аккумулятор UPS – 2–3 года;

• аккумулятор CMOS-памяти ПК – 3 – 5 лет;

• флешка – 2 – 3 года (в среднем до 500000 циклов стирания/записи);

• цифровая видеокамера – 5 – 7 лет;

• цифровая фотокамера – 4 – 6 лет;

• мобильный телефон – 3 года;

• аккумулятор мобильного телефона – 1 – 2 года.

Валерий Сидоров.

Срок службы компьютерной техники.

Как вести учёт?

Основная идея учета компьютеров в наших программах – это максимальное приближение к реальности жизни. Общеизвестно, что для обеспечения работы предприятия или организации необходимы компьютеры, принтеры, копировальная техника, калькуляторы, коммутаторы, телефоны и др. В принципе, всё это оборудование учитывать как–то необходимо.

https://www.youtube.com/watch?v=kGupP52HcOY

Все устройства, товары и оборудование, которые Вы имеете, предлагается разделить на две части. Первая – устройства длительного срока службы, для них необходим поштучный учет (инвентарный, серийный номер и др.). Вторая – товары, для них предусмотрен количественный учёт по партиям.

Рассмотрим, две крайности. Первая – компьютер. Очевидно, что учитывать компьютеры нужно поштучно, при чём, было бы не плохо знать данные о конфигурации, т.е. комплектующие тоже иногда желательно считать поштучно.

Вторая (если Вы производите заправку картриджей самостоятельно) – тонер, поштучно его вообще не учесть. Есть и промежуточные варианты, например, DVD или кулеры. Вы сами можете принять решение как вести их учет, можно так и так.

Прикрепление к сотруднику или рабочему месту

Кроме этого, каждое устройство может находится на определенном рабочем месте или быть выдано сотруднику. Например, очевидно, что компьютер привязан к рабочему месту. Если у человека есть только калькулятор, то нет смысла считать рабочее место. Здесь более подойдет учет по сотрудникам.

Еще, как правило, есть места хранения (в программе это склады) где находится новая техника, устройства, требующие установки, списанное оборудование или техника на ремонте (в качестве склада может быть мастерская для ремонта, если у Вас она есть).

Товары тоже могут вести себя как устройства, т.е. выдаваться сотруднику, находиться на складе и др. Кроме этого, они еще могут входить в состав устройства, например, в случае заправки картриджа тонером, или замены фоторецептора или ракеля в нем.

Учет компьютеров рекомендуется выполнять по рабочим местам, т.к. это дает возможность видеть административную структуру компьютерной сети, понимать, что делают сотрудники на каждом рабочем месте. Учёт калькуляторов, телефонных аппаратов лучше вести по сотрудникам, т.к. каждый сотрудник непосредственно отвечает за вверенное ему имущество. Хотя это Вам решать.

Оперативный учет

Если у Вас есть домен, то софт позволяет выполнить оперативный учёт компьютеров, путём про–сканирования компьютерной сети и определения конфигурации ПК. Это означает, что возможна организация как оперативного учёта ПК на предмет, какие компьютеры и где реально установлены, так и бухгалтерского учёта. В принципе, Вы можете ограничиться только чем–то одним.

Склады не обязательно выделять отдельной единицей, можно учитывать их внутри структуры ––. Это позволит закрепить склад за определённой организацией.

В соответствии со всем вышесказанным получаем следующую схему.

Если Вы поймете структуру данный схемы, то пользование программой учета компьютеров и оборудования не вызовет у Вас трудностей.

Как лучше поступить?!

Если у Вас уже ведётся учет компьютеров на бумажных носителях, то можно просто перевести его в электронный вид и контролировать процесс поступления и перемещения оборудования. Если первоначального учета не было, то возможно постепенно (по нескольку ПК в неделю) заводить информацию.

В том случае, если у Вас есть компьютерная сеть с доменом, то для облегчения ввода информации Вы можете использовать в программе модуль сетевой проводник для определения конфигурации компьютеров с последующим экспортом в базу компьютеров организации (также поддерживается импорт из других программ определения конфигурации оборудования).

Также представляет интерес вариант использования бухгалтерско–оперативного учёта ПК с помощью общего импорта данных в автоматическом режиме. Однако, в этом случае довольно трудоёмко заполнять поля серийный номер, инвентарный номер, данные счетов, накладных и т.д.

Использование наклеек

У каждого учитываемого компьютера есть инвентарный номер и серийный номер, при этом узнать серийный номер иногда бывает не так уж и просто, он может быть в самом загадочном месте. Можно купить специальный маркер для наклеек и маркировать всю учетную технику своими наклейками.

https://www.youtube.com/watch?v=-u13PBY5YYo

Код на наклейке возможно использовать вместо серийного номера. Благодаря этому, достаточно взять в руки любую вещь и можно по этому номеру узнать о ней все.

Вообще в Интернете можно найти целый ряд дискуссий на эту тему, стоит использовать наклейки или нет. Одни люди утверждают, что нужно использовать реальные серийные номера, считывать их сканером штрих–кода, потому что только так можно действительно правдиво отследить жизненный цикл устройства. На практике каждый сам принимает решение как поступить, многие клеят свои наклейки.

Распределение функций между сотрудниками отдела

Процесс ведения базы компьютеров организации разбейте между сотрудниками. Инженеры по обслуживанию техники могут заносить информацию о ремонтах, заправках картриджей и профилактических мероприятиях.

Кроме того, лучше работать в режиме реального времени, т.е. все перемещения техники отмечать в базе. Например, сотрудник Иванов пошел в бухгалтерию ремонтировать компьютер. На месте решить проблему не удалось, он перенес учитываемое устройство в мастерскую и отразил это в программе.

Таким образом, каждый сотрудник отдела будет пользователем программы учет компьютеров. Программисты отражают наличие программ на конкретном компьютере. Системный администратор или менеджер должен все контролировать, отвечать за контроль состава аппаратных средств, перечень комплектующих по каждому ПК, наличие техники на каждом рабочем месте, у каждого сотрудника и т.д.

В результате всю работу отдела и каждого сотрудника можно было бы проследить путем получения соответствующих отчетов, находясь на своем рабочем месте.

Виды анализа доступные в программе учет компьютеров и оборудования

В программе присутствуют интегрированные между собой три вида учёта: бухгалтерский (ручной ввод данных, заполнение полей инвентарный номер, данные счетов, накладных и т.д.

), оперативный (автоматическое определение конфигурации компьютеров в режиме реального времени без установки дополнительного ПО на удалённые клиенты), бухгалтерско–оперативный (импорт данных из оперативного учёта в бухгалтерский в автоматическом режиме с отражением в реальном времени изменений в конфигурациях устройств бухгалтерского учёта).

Какие виды учёта компьютеров использовать решать Вам, можно вести только бухгалтерский, или только оперативный учёт, можно бухгалтерско–оперативный, а можно все три сразу. Это наиболее трудоёмкий вариант, однако, он позволят осуществлять наибольший контроль над материальными ценностями и учитываемыми компьютерами.

Приобретение и сборка компьютеров: как отразить в учете

Как в бухгалтерском и налоговом учете отражаются операции по приобретению и сборке компьютеров для собственных нужд?

Приобретение маломощного компьютера для выполнения каких-то сложных расчетов, требующих значительных машинных ресурсов, ведения объемных баз данных, создания масштабных графических объектов приведет лишь к нерациональным расходам.

Поэтому одной из основных задач при приобретении компьютера представляется определение его оптимальных технических параметров.

Бухгалтеру, хорошо ориентирующемуся в замысловатых характеристиках приобретаемой техники, легче правильно отразить новые объекты в учете.

На методологию учета вне зависимости от многообразия объектов учета будет влиять ряд факторов, а именно:

- срок полезного использования актива и его стоимость;

- величина лимита стоимости активов, установленная в организации для признания приобретаемых активов объектами основных средств либо материалами.

В соответствии с п. 4 ПБУ 6/01 основные средства представляют собой активы организации, по которым не предполагается последующая перепродажа (в том числе и вычислительная техника), предназначенные для участия в течение длительного периода, т.е.

срока полезного использования (продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев) в производственном (хозяйственном) процессе (при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации), и приносящие предприятию экономические выгоды.

https://www.youtube.com/watch?v=r4zq30xj-e4

ПБУ 6/01 определяет, что активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов.

Таким образом, приобретая технику, инвентарь для производственных целей, необходимо выделять объекты стоимостью до величины лимита, установленного в учетной политике организации, и выше. Все, стоимость чего выше лимита, будет квалифицироваться как основные средства предприятия, а активы со стоимостью ниже установленного норматива — как МПЗ (пример 1).

Пример 1. Приказом об учетной политике определено, что активы со сроком полезного использования свыше 12 месяцев, но стоимостью не более 20 000 руб. учитываются в составе МПЗ.

В связи с производственной необходимостью по приказу руководителя предприятия через подотчетное лицо в розничной сети приобретены компьютеры: ноутбук за 19 999 руб. (без НДС) и сервер за 105 000 руб.

(без НДС).

В бухгалтерском учете произведены записи:

Д-т сч. 10 “Материалы”

К-т сч. 71 “Расчеты с подотчетными лицами”

19 999 руб.

на основании авансового отчета и прилагаемых к нему документов оприходован приобретенный компьютер (ноутбук);

Д-т сч. 26 “Общехозяйственные расходы”

Видео:Амортизация основных средств: что это такое и как ее посчитать двумя методамиСкачать

Срок Амортизации Компьютера 2021

Хорошо помнить об этом, потому что, в конце концов, когда мы говорим об амортизации или амортизации, мы говорим о расходах. И это важно для вашего учета как фрилансера или предпринимателя.

С точки зрения учета, актив — это хороший, правильный или другой ресурс, который компания контролирует в экономическом отношении и от которого она рассчитывает получить будущие экономические выгоды или прибыли.

То есть, компьютер, с которым вы работаете, автомобиль компании, патент или сырье — это активы компании.

Фирмы сообщают о поступающих доходах в тот период, когда они фактически зарабатывают. В тот же период они сообщают о расходах на их получение. . Вкратце, сопоставление означает, что фирмы сообщают о доходах вместе с расходами, которые их привели. Концепция соответствия, в свою очередь, поддерживает точность отчетности о прибылях.

Срок амортизации компьютера

Обратите внимание! Срок полезного использования компьютера устанавливается в НУ в целях расчета величины износа по имуществу стоимостью свыше 100 000 руб. (стат. 256, 257 НК). Объекты дешевле обозначенной стоимости не амортизируются и учитываются как МПЗ, в БУ лимит стоимости равен 40 000 руб. (п. 5 ПБУ 6/01).

Соответственно, такая методика может использоваться не только для определения СПИ ЭВМ, но и других объектов. К примеру, срок полезного использования компрессора (воздушного и других) может быть равен 1-2 года, так как подобные объекты относят к 1 амортизационной группе по постановлению № 1 от 01.01.02 г.

Основные средства в бухгалтерском и налоговом учете в 2021 году

- первоначальная стоимость превышает: 40 тыс. рублей — в бухгалтерском учете и 100 тыс. рублей — в налоговом;

- предназначены для изготовления товаров, оказания услуг или работ либо сдаются в аренду за плату;

- срок использования — более 12 месяцев;

- объекты не для перепродажи контрагентам;

- цель — приносить компании выгоду.

Ожидалось, что с начала года в учете основных фондов должны были произойти существенные изменения. В частности, ПБУ 06/01 планировали поименовать как Федеральный стандарт бухгалтерского учета основных средств. Проект стандарта разработал Фонд развития бухучета НРБУ «БМЦ» (с документом можно ознакомиться на сайте bmcenter.ru).

Новый стандарт приближен к Международным стандартам финансовой отчетности. Согласно проекту, минимальный стоимостный порог активов 40 000 рублей планировали отменить, предоставив организациям право назначить лимит стоимости основных средств 100 тыс. рублей (как в налоговом учете).

Однако в сентябре 2021 года совет при министерстве обсудил проект нового федерального стандарта и принял решение об отказе в принятии документа.

К какой амортизационной группе отнести ноутбук

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Если у вас в учете появилось новое основное средство с наименованием «ноутбук» или «нетбук», срок его использования вы должны установить в пределах от 25 до 36 месяцев включительно. Установив другой срок полезного использования, вы допустите ошибку, которая приведет к неправильному расчету налога на прибыль.

Срок полезного использования компьютера

Обратите внимание! Срок полезного использования компьютера устанавливается в НУ в целях расчета величины износа по имуществу стоимостью свыше 100 000 руб. (стат. 256, 257 НК). Объекты дешевле обозначенной стоимости не амортизируются и учитываются как МПЗ, в БУ лимит стоимости равен 40 000 руб. (п. 5 ПБУ 6/01).

Соответственно, такая методика может использоваться не только для определения СПИ ЭВМ, но и других объектов. К примеру, срок полезного использования компрессора (воздушного и других) может быть равен 1-2 года, так как подобные объекты относят к 1 амортизационной группе по постановлению № 1 от 01.01.02 г.

Амортизация основных средств: что изменилось с 2021 года

Соответственно, при проведении в программе «1С:Бухгалтерия государственного учреждения 8» документов Внутреннее перемещение ОС и НМА с операцией Ввод в эксплуатацию ОС (в «1С:Бухгалтерии государственного учреждения 8» редакции 1) и Ведомость на выдачу ОС на нужды учреждения (в «1С:Бухгалтерии государственного учреждения 8» редакции 2) с операцией Ввод в эксплуатацию по вводимым в 2021 году в эксплуатацию объектам стоимостью от 3 000 руб. до 10 000 руб. включительно, принятым к учету в 2021 году, бухгалтерские записи формируются по-старому, согласно способу начисления амортизации, определенному на момент принятия объекта к учету — начисляется амортизация в размере балансовой стоимости.

https://www.youtube.com/watch?v=k3lgSNRJnc0

Также не производится доначисление амортизации до 100 % балансовой стоимости объекта стоимостью от 40 000 руб. до 100 000 руб., принятого к учету в 2021 году, при вводе в эксплуатацию в 2021 году. По объекту продолжается начисление амортизации в соответствии с установленным сроком полезного использования (СПИ).

Рекомендуем прочесть: Сколько Получает Многодетная Мать В Месяц В 2021 Году

Полностью самортизированные основные средства — что это

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или нет. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

Если вы осуществляете ремонт полностью самортизированных ОС, то расходы учитываются сразу в том периоде, в котором проводился ремонт. Для целей налогообложения эти расходы нужно учитывать в составе прочих расходов, а в бухучете расходы на ремонт относятся к расходам по обычным видам деятельности.

Основное средство: срок закончился, а амортизация осталась

Видео:Амортизация ОС. Обучение и практика. Методы расчета амортизации. Износ основных средствСкачать

К какой амортизационной группе отнести компьютер?

На сегодняшний день подавляющее большинство современных предпринимателей из сферы большого и малого бизнеса используют компьютеры, ноутбуки, прочие средства для печати и передачи информации посредством высокотехнологичных коммуникаторов.

Приобретая подобную технику, бухгалтер в обязательном порядке должен оприходовать их должным образом и определить балансовую группу .

Нельзя забывать, что инструктивные материалы по ведению бухгалтерского учета весьма точно определяют, что такое категория основных средств, к которым также относятся и компьютеры, как раздельном виде, и в комплекте с иными техническими приспособлениями – сканерами, принтерами, модемами и иной техникой.

Что же представляют собой основные фонды юридического лица?

В тех же Положениях о ведении первичного учета следует формулировка следующего характера:

- К категории основных фондов или главного состава основных статей баланса относят группу активов, использующихся в определенных целях промышленного или иного производства для выпуска той или иной продукции.

- Предоставления бытовых услуг или работ промышленного назначения.

- Выполнения узкоспециализированных процессов, обмена информацией и работ определенного направления.

- Категория активов, которые можно использовать как объект предоставления в аренду на небольшой срок при строго фиксированной оплате по договору.

Таким образом, компьютеры предназначены для выполнения определенной работы и оказания услуг, как для внутреннего пользования, так и в виде основной производственной деятельности.

Поэтому крайне важно точно определить группу, в которой должны быть оприходованы ОС данного типа и начислены амортизационные начисления и суммы износа за определенные календарные периоды.

Как определить амортизационную группу?

Изначально, чтобы точно определить амортизационную группу, необходимо рассмотреть, что такое собственно амортизация как учетно – экономическая категория правового и бухгалтерского характера.

Насколько важно определить, к какой группе будет отнесено основное средство, настолько правильно будут начислены амортизационные начисления.

Они же, в свою очередь, позволяют формировать амортизационный фонд, где кумулируются определенные средства, которые в дальнейшем идут на восстановление тех или иных фондов, механизмов и приспособлений, которые предназначены для совершения промышленного производства и услуг, сопряженных с основной деятельностью.

Распределение по группам осуществляется определенным Положением о бухучете образом, что достаточно просто и понятно прописано в статьях и подпунктах.

https://www.youtube.com/watch?v=F1KqCceyFIw

На сегодняшний день в учете существуют несколько учетных групп основных средств. Они определяются посредством следующих принципов:

- Длительность сроков, во время которых оборудование или имущество может исправно служить для осуществления целей работы фирмы, что определено отдельно или совместно с интересами системы налогообложения. Непосредственно она производит распределение имущественного комплекса по амортизационным группам, согласно классификатора вида и типа основного средства.

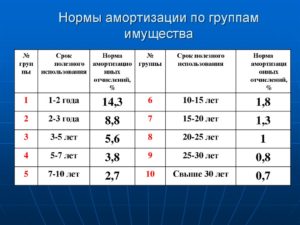

- Налоговое законодательство насчитывает десять групп амортизируемого имущества. Этот подход формирует проценты и величину отчислений на реконструкцию улучшение активов амортизационного типа имущества:

- от 1 года до 2х;

- два или три года;

- от трех до пяти лет;

- от пяти до семи лет;

- пятая от семи до десяти лет;

- десять – пятнадцать лет;

- пятнадцать – двадцати лет;

- от 25 до 30 лет;

- десятая – более 30 лет.

Распределение по группам амортизации проведено четко и в полном соответствии с критериями морального и материального старения используемых основных фондов.

- Срок эффективного использования того или иного объекта предприятия можно устанавливать в пределах определенных федеральными законами рамок ввода в эксплуатацию основных средств, их типов реконструкции, модеративного и иных приемов оценки необходимости комплексного технического перевооружения. Особенно это важно при присутствии возможности увеличения сроков эксплуатации или полезного технического применения объекта или механизма.

- По условиям оприходования нематериальных активов сроки полезного пользования определены, исходя из периодов действия регистрируемого патента или осуществления лицензии на права использования того или иного объекта. Когда сроки полезного использования определять подобным образом невозможно, нормативы амортизации устанавливают на средний период – десять лет.

- Наиболее большая и требующая особого внимания и учета – пятая амортизационная группа, включающая здания, кроме жилого фонда, площадки производственного назначения без перекрытий, тепловые и прочие коммуникации для магистралей, различные типы фотоаппаратуры и прочее оборудование.

- Когда основные средства сложно отнести к одной или другой амортизационной группе, то сроки полезного использования определены, исходя согласно с техническими условиями или рекомендациями завода – изготовителя.

Поэтому профессиональный бухгалтер должен точно определить все параметры объекта, который нужно поставить на балансовый учет.

Учет поступления основных средств

Поступление основных средств в сегменте приватного бизнеса или объединений общественного характера может произойти посредством нескольких способов.

Специалистами разработаны несколько определенных федеральным законом путей решения, и они объединены их в несколько групп:

- Взносы в формирование УК.

- Имущество, приобретенное у сторонних компаний и прочих производителей.

- Имущественные объекты и оборудование изготовленное, построенное, и сооруженное.

- Обменянное, подаренное на прочие типы основных фондов.

- Получение в безвозмездное пользование. Главное основание и форма получения оговорены в параграфах договора дарения.

Таким образом, любой тип поступления средств является объектом для того, чтобы поставить его на первичный учет в соответствии с нормативами отечественного закона.

Ускоренная амортизация

Методика ускоренной амортизации может представить собой ускоренный перенос ценового фактора объекта основного капитала на статьи себестоимости продукции, произведенной с использованием их помощи.

В подавляющем большинстве случаев отечественные инструктивные материалы и литература, посвященная налоговому, экономическому и бухгалтерскому системам учета, исключают наличие четко определенных границ в расшифровках понятий механизмов ускоренной амортизации и многочисленных способов ее возможного начисления.

https://www.youtube.com/watch?v=PiycE3qnvBE

Сущность механизмов заключается в следующем:

- В период начала применения начисления сумм, они будут существенно больше, чем аналогичные суммы на износ, что традиционно начисляются в конце периодов эффективной эксплуатации объектов, составляющих статьи из основного капитала.

Раздел, в который требуется занести персональный компьютер

Согласно действующего на сегодня федерального законодательства, а именно Нормативных актов – Постановления КМУ РФ от 01.01.2002 N 1 В редакции от 06 июля 2015 года “О Классификации основных средств, включаемых в амортизационные группы” компьютерная техника относится к третьей группе технико – электронной группы, в том числе индивидуальные персональные гаджеты.

При этом в процессе оприходования на учет одномоментно списывается не менее десяти процентов первоначальной стоимости объекта.

Инвентарь производственный и хозяйственный

Производственным инвентарем являются предметы специального технического назначения. Они используются в осуществлении производственного процесса. Тем не менее, это оборудование не может быть отнесено к оборудованию, или сооружениям.

Например, оно может быть пылесосами, полотерами, поломоечными машинами, кондиционерами и прочим техническим оборудованием.

При этом хозяйственным инвентарем являются ковровые дорожки, магнитофон, спортинвентарь и прочие предметы.

- 14 3020000 6 Техника электронно– вычислительная

Сюда входят аналоговые и вычислительные системы комплексы вычислительной техники, разнообразные комплексы устройств вычислительной техники, электронной коммуникативной техники и специализированных аналитических машин.

- 14 3020215 5 ЭВМ специализированные

На сегодняшний день могут быть клавишными – промышленными, и кнопочными – для производства расчетных и письменных объемов управленческого назначения.

- 14 3020216 8 ЭВМ управляющие

Компьютерный комплекс для удаленного управления системами технологий и отдаленным доступом к тем или иным контролирующим технологическим объединениям фрагментов техники.

Видео:Занятие № 14. Амортизация основных средствСкачать

Ноутбук это основное средство или материалы 2021

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). В этом нормативном акте (п. 8) прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2021 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

https://www.youtube.com/watch?v=NhKJF8q8SyM

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб.

, то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Очистить фильтр. фильтр Развернуть фильтр. Данный материал предназначен только для зарегистрированных пользователей. Для повышения удобства работы веб-сайт использует файлы cookie.

Продолжение работы с сайтом подразумевает согласие со сбором данных посредством файлов cookie. Узнать подробнее об использовании файлов cookie можно в Политике конфиденциальности.

Старая версия Эталонного Классификатора доступна до

Ноутбук: амортизационная группа в 2021 году

Можно ли в налоговом учете определить срок использования ноутбука самостоятельно? А если стоимость нового ноутбука или нетбука не превышает 20 руб. Это будет не основное средство, а неамортизируемое имущество, стоимость которого можно сразу учесть как материальные расходы на дату ввода в эксплуатацию.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат — на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески.

Готовым к работе комплексом является и моноблок амортизационная группа также вторая , который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Круглый стол «Законодательные инициативы: медицинские осмотры, диспансеризация и вакцинация — залог охраны общественного здоровья». Программа повышения квалификации «О корпоративном заказе» ФЗ от

Учет основных средств в бухгалтерских и налоговых регистрах

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример

Компания ООО «Техника» в мае 2021 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2021. При расчете амортизации используется линейный метод.

В июне 2021 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Предлагаем ознакомиться Основной источник государственных доходов это

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

https://www.youtube.com/watch?v=UidTXdjMjJc

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство [ОНО]).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

- Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

- Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп. 3 п. 1 ст.

254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей.

Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

🔥 Видео

Амортизация основных фондовСкачать

Производственный метод расчета амортизацииСкачать

Начисление амортизации ОС в 1С 8.3 (инструкция)Скачать

Про Амортизацию за восемь минутСкачать

Как начислять амортизацию? Какие методы существуют?Скачать

Как начислять амортизацию или учет основных средств в QuickBooks Online на русскомСкачать

Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияСкачать

Начисление амортизации в 1С 8.3 пошаговая инструкцияСкачать

Амортизации основных средств с 2022 года по новому ФСБУ 6/2020Скачать

Как оприходовать комплектующие компьютера, собрать компьютер и принять к учету в облачной 1ССкачать

Амортизация и износСкачать

Методы расчета амортизации [инфографика]Скачать

![Методы расчета амортизации [инфографика]](https://i.ytimg.com/vi/fa9fTm-Qnpg/0.jpg)

2.2 Основные средства предприятия Амортизация.Скачать

Способ отражения амортизации ОССкачать

Тема: Поступление ОС, принятие ОС к учёту и начисление амортизацииСкачать