Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Порядок учета основных средств (ОС) регулируется ПБУ 6/01 (утверждено приказом Минфина России от 30.03.2001 № 26н). В этом нормативном акте (п. 8) прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

Про учет в этой стоимости транспортных расходов читайте в статье «Входят ли в основные средства транспортные расходы».

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2021 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб.

, то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив, соответствующий требованиям ПБУ 6/01 вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

https://www.youtube.com/watch?v=NhKJF8q8SyM

Очистить фильтр. фильтр Развернуть фильтр. Данный материал предназначен только для зарегистрированных пользователей. Для повышения удобства работы веб-сайт использует файлы cookie.

Продолжение работы с сайтом подразумевает согласие со сбором данных посредством файлов cookie. Узнать подробнее об использовании файлов cookie можно в Политике конфиденциальности.

Старая версия Эталонного Классификатора доступна до

- Ноутбук: амортизационная группа в 2021 году

- Учет основных средств в бухгалтерских и налоговых регистрах

- Срок Полезного Использования Компьютерных Мышек Для Бухгалтерского Учета 2021 Г

- Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

- Как отразить в учете приобретение компьютера

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Срок амортизации компьютера

- Требования к амортизационным группам

- Учет компьютера

- Систематизация бухгалтерии

- К какой амортизационной группе отнести компьютер?

- Что же представляют собой основные фонды юридического лица?

- Как определить амортизационную группу?

- Учет поступления основных средств

- Ускоренная амортизация

- Раздел, в который требуется занести персональный компьютер

- Инвентарь производственный и хозяйственный

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Алгоритм списания системного блока

- Частичное списание системного блока

- Доукомплектация компьютера

- Что нового в учете компьютерной техники

- Срок амортизации оргтехники. Срок полезного использования компьютера

- Какой СПИ у компьютера в бухучете

- Пример расчета амортизации

- Так как же правильно учитывать компьютерную технику?

- Можно ли ускорить амортизацию компьютеров?

Ноутбук: амортизационная группа в 2021 году

Можно ли в налоговом учете определить срок использования ноутбука самостоятельно? А если стоимость нового ноутбука или нетбука не превышает 20 руб. Это будет не основное средство, а неамортизируемое имущество, стоимость которого можно сразу учесть как материальные расходы на дату ввода в эксплуатацию.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат — на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике. Комиссия учреждения может принять другое решение и включить таблички или вывески в ОС. Например, подвесные таблички, которые не крепят к поверхности, или фасадные вывески.

Готовым к работе комплексом является и моноблок амортизационная группа также вторая , который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Круглый стол «Законодательные инициативы: медицинские осмотры, диспансеризация и вакцинация — залог охраны общественного здоровья». Программа повышения квалификации «О корпоративном заказе» ФЗ от

Учет основных средств в бухгалтерских и налоговых регистрах

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

Пример

Компания ООО «Техника» в мае 2021 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.06.2021. При расчете амортизации используется линейный метод.

В июне 2021 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Предлагаем ознакомиться Основной источник государственных доходов это

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство [ОНО]).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

- Дт 25 Кт 02 — 1400 руб. (начислена амортизация).

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

- Дт 77 Кт 68—280 руб. (1400 × 20%) (погашено ОНО).

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

https://www.youtube.com/watch?v=kGupP52HcOY

Проводки по учету основных средств можно найти в этом материале.

ВАЖНО! Временных налоговых разниц можно избежать. Согласно подп. 3 п. 1 ст.

254 НК РФ налогоплательщику разрешено самостоятельно выбрать способ списания стоимости имущества, не относящегося к ОС, с учетом срока его полезного использования либо других экономических показателей.

Таким образом, если вы добавите в вашу налоговую учетную политику растянутый по времени порядок признания расходов по ОС стоимостью более 40 000 руб., но не выше 100 000 руб., вы избавитесь от возможных ОНО и временных разниц в учете.

Срок Полезного Использования Компьютерных Мышек Для Бухгалтерского Учета 2021 Г

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей консультации. А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Как установить срок полезного использования компьютера, ноутбука – амортизация в бухгалтерском и налоговом учете

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Как отразить в учете приобретение компьютера

Составными частями компьютера являются монитор, системный блок, клавиатура, мышь и т. п. По мнению контролирующих ведомств, учесть компьютер по частям нельзя.

Объясняется это тем, что составные части компьютера не могут выполнять свои функции по отдельности. Поэтому эти предметы нужно учесть в составе единого объекта основных средств.

Такая точка зрения отражена в письме Минфина России от 4 сентября 2007 г. № 03-03-06/1/639.

Для целей бухучета годовая норма амортизации по компьютеру составляет 33,3333 процента (1 : 3 × 100%), годовая сумма амортизации – 35 950 руб. ((127 263 руб. – 19 413 руб.) × 33,3333%), ежемесячная сумма амортизации – 2996 руб./мес. (35 950 руб. : 12 мес.).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Рекомендуем прочесть: Медаль Сирия Скидка На Ипотеку

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Срок амортизации компьютера

К примеру, срок амортизации ноутбука = 25 мес., а ПС = 115 000 руб. Тогда НА = 1/25 х 100 % = 4 %, что означает ежемесячное списание износа величиной в 4 % от 115 000 руб., при этом за год спишется 48 %, за 2 года – 96 %, а полное начисление амортизации произойдет за 2 года и 1 мес.

https://www.youtube.com/watch?v=-u13PBY5YYo

Согласно нормам п.

20 ПБУ 6/01 в бухучете предприятия СПИ (срок полезного использования) основного средства (ОС) определяется по-разному, в зависимости от ожидаемых СПИ, мощности, физического износа, нормативных ограничений эксплуатации объекта.

Чтобы упростить работу и сблизить БУ и НУ, бухгалтера нередко устанавливают срок полезного использования ноутбука или другой компьютерной техники по аналогии с требованиями НК, то есть на основании Классификатора амортизационных групп.

Требования к амортизационным группам

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2021 года).

Учет компьютера

Из всего сказанного выше следует, что все приспособления и принадлежности стандартной комплектации персонального компьютера (монитор, системный блок, клавиатура, мышь), представляющие собой комплекс конструктивно-сочлененных предметов и способные выполнять свои функции только в составе комплекса, учитываются в качестве отдельного инвентарного объекта.

В соответствии с Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госкомстата России от 26.12.94 № 359 (далее — ОКОФ), объектами классификации в ОКОФ являются основные фонды.

Систематизация бухгалтерии

К какой амортизационной группе отнести компьютер?

На сегодняшний день подавляющее большинство современных предпринимателей из сферы большого и малого бизнеса используют компьютеры, ноутбуки, прочие средства для печати и передачи информации посредством высокотехнологичных коммуникаторов.

Приобретая подобную технику, бухгалтер в обязательном порядке должен оприходовать их должным образом и определить балансовую группу .

Нельзя забывать, что инструктивные материалы по ведению бухгалтерского учета весьма точно определяют, что такое категория основных средств, к которым также относятся и компьютеры, как раздельном виде, и в комплекте с иными техническими приспособлениями – сканерами, принтерами, модемами и иной техникой.

Что же представляют собой основные фонды юридического лица?

В тех же Положениях о ведении первичного учета следует формулировка следующего характера:

- К категории основных фондов или главного состава основных статей баланса относят группу активов, использующихся в определенных целях промышленного или иного производства для выпуска той или иной продукции.

- Предоставления бытовых услуг или работ промышленного назначения.

- Выполнения узкоспециализированных процессов, обмена информацией и работ определенного направления.

- Категория активов, которые можно использовать как объект предоставления в аренду на небольшой срок при строго фиксированной оплате по договору.

Таким образом, компьютеры предназначены для выполнения определенной работы и оказания услуг, как для внутреннего пользования, так и в виде основной производственной деятельности.

Поэтому крайне важно точно определить группу, в которой должны быть оприходованы ОС данного типа и начислены амортизационные начисления и суммы износа за определенные календарные периоды.

Как определить амортизационную группу?

Изначально, чтобы точно определить амортизационную группу, необходимо рассмотреть, что такое собственно амортизация как учетно – экономическая категория правового и бухгалтерского характера.

https://www.youtube.com/watch?v=Vx9S6or7B0s

Насколько важно определить, к какой группе будет отнесено основное средство, настолько правильно будут начислены амортизационные начисления.

Они же, в свою очередь, позволяют формировать амортизационный фонд, где кумулируются определенные средства, которые в дальнейшем идут на восстановление тех или иных фондов, механизмов и приспособлений, которые предназначены для совершения промышленного производства и услуг, сопряженных с основной деятельностью.

Распределение по группам осуществляется определенным Положением о бухучете образом, что достаточно просто и понятно прописано в статьях и подпунктах.

На сегодняшний день в учете существуют несколько учетных групп основных средств. Они определяются посредством следующих принципов:

- Длительность сроков, во время которых оборудование или имущество может исправно служить для осуществления целей работы фирмы, что определено отдельно или совместно с интересами системы налогообложения. Непосредственно она производит распределение имущественного комплекса по амортизационным группам, согласно классификатора вида и типа основного средства.

- Налоговое законодательство насчитывает десять групп амортизируемого имущества. Этот подход формирует проценты и величину отчислений на реконструкцию улучшение активов амортизационного типа имущества:

- от 1 года до 2х;

- два или три года;

- от трех до пяти лет;

- от пяти до семи лет;

- пятая от семи до десяти лет;

- десять – пятнадцать лет;

- пятнадцать – двадцати лет;

- от 25 до 30 лет;

- десятая – более 30 лет.

Распределение по группам амортизации проведено четко и в полном соответствии с критериями морального и материального старения используемых основных фондов.

- Срок эффективного использования того или иного объекта предприятия можно устанавливать в пределах определенных федеральными законами рамок ввода в эксплуатацию основных средств, их типов реконструкции, модеративного и иных приемов оценки необходимости комплексного технического перевооружения. Особенно это важно при присутствии возможности увеличения сроков эксплуатации или полезного технического применения объекта или механизма.

- По условиям оприходования нематериальных активов сроки полезного пользования определены, исходя из периодов действия регистрируемого патента или осуществления лицензии на права использования того или иного объекта. Когда сроки полезного использования определять подобным образом невозможно, нормативы амортизации устанавливают на средний период – десять лет.

- Наиболее большая и требующая особого внимания и учета – пятая амортизационная группа, включающая здания, кроме жилого фонда, площадки производственного назначения без перекрытий, тепловые и прочие коммуникации для магистралей, различные типы фотоаппаратуры и прочее оборудование.

- Когда основные средства сложно отнести к одной или другой амортизационной группе, то сроки полезного использования определены, исходя согласно с техническими условиями или рекомендациями завода – изготовителя.

Поэтому профессиональный бухгалтер должен точно определить все параметры объекта, который нужно поставить на балансовый учет.

Учет поступления основных средств

Поступление основных средств в сегменте приватного бизнеса или объединений общественного характера может произойти посредством нескольких способов.

Специалистами разработаны несколько определенных федеральным законом путей решения, и они объединены их в несколько групп:

- Взносы в формирование УК.

- Имущество, приобретенное у сторонних компаний и прочих производителей.

- Имущественные объекты и оборудование изготовленное, построенное, и сооруженное.

- Обменянное, подаренное на прочие типы основных фондов.

- Получение в безвозмездное пользование. Главное основание и форма получения оговорены в параграфах договора дарения.

Таким образом, любой тип поступления средств является объектом для того, чтобы поставить его на первичный учет в соответствии с нормативами отечественного закона.

Ускоренная амортизация

Методика ускоренной амортизации может представить собой ускоренный перенос ценового фактора объекта основного капитала на статьи себестоимости продукции, произведенной с использованием их помощи.

https://www.youtube.com/watch?v=tGQ3Arp3Foo

В подавляющем большинстве случаев отечественные инструктивные материалы и литература, посвященная налоговому, экономическому и бухгалтерскому системам учета, исключают наличие четко определенных границ в расшифровках понятий механизмов ускоренной амортизации и многочисленных способов ее возможного начисления.

Сущность механизмов заключается в следующем:

- В период начала применения начисления сумм, они будут существенно больше, чем аналогичные суммы на износ, что традиционно начисляются в конце периодов эффективной эксплуатации объектов, составляющих статьи из основного капитала.

Раздел, в который требуется занести персональный компьютер

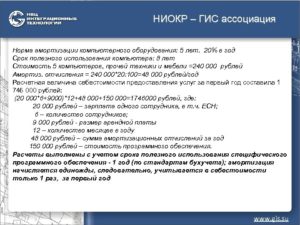

Согласно действующего на сегодня федерального законодательства, а именно Нормативных актов – Постановления КМУ РФ от 01.01.2002 N 1 В редакции от 06 июля 2015 года “О Классификации основных средств, включаемых в амортизационные группы” компьютерная техника относится к третьей группе технико – электронной группы, в том числе индивидуальные персональные гаджеты.

При этом в процессе оприходования на учет одномоментно списывается не менее десяти процентов первоначальной стоимости объекта.

Инвентарь производственный и хозяйственный

Производственным инвентарем являются предметы специального технического назначения. Они используются в осуществлении производственного процесса. Тем не менее, это оборудование не может быть отнесено к оборудованию, или сооружениям.

Например, оно может быть пылесосами, полотерами, поломоечными машинами, кондиционерами и прочим техническим оборудованием.

При этом хозяйственным инвентарем являются ковровые дорожки, магнитофон, спортинвентарь и прочие предметы.

- 14 3020000 6 Техника электронно– вычислительная

Сюда входят аналоговые и вычислительные системы комплексы вычислительной техники, разнообразные комплексы устройств вычислительной техники, электронной коммуникативной техники и специализированных аналитических машин.

- 14 3020215 5 ЭВМ специализированные

На сегодняшний день могут быть клавишными – промышленными, и кнопочными – для производства расчетных и письменных объемов управленческого назначения.

- 14 3020216 8 ЭВМ управляющие

Компьютерный комплекс для удаленного управления системами технологий и отдаленным доступом к тем или иным контролирующим технологическим объединениям фрагментов техники.

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽., приобретенный в 2021 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2021 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽.

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2021 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

https://www.youtube.com/watch?v=Vm0vicZTe2I

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Частичное списание системного блока

Проводки по частичному списанию основных средств есть в Инструкциях 174н, 183н, 162н. Например в п.

12 Инструкции 174н говорится: «ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета «010100000».

Сумма амортизации, приходящаяся на системный блок, в момент его частичного списания составила:

72 000 /108 000 * 63 000 = 42 000 ₽.

Остаточная стоимость системного блока:

63 000 — 42 000 = 21 000 ₽.

Бухгалтерские проводки:

- частичное списание стоимости компьютера на сумму остаточной стоимости системного блока: Дт 0 401 10 172 Кт 0 101 34 410 21 000 ₽.

- частичное списание стоимости компьютера на сумму начисленной амортизации системного блока: Дт 0 104 34 411 Кт 0 101 34 410 42 000 ₽.

Если решение о дальнейшем использовании системного блока, изъятого из компьютера не принято, то отразить его следует на забалансовом счете 02 «Материальные ценности, принятые на хранение». На этом счете системный блок учитывают до принятия решения о его дальнейшем использовании (реализации, утилизации) (письмо Минфина России от 28.02.2021 № 02-06-10/12969).

Документ, которым можно оформить разукомплектацию компьютера в инструкциях не установлен. Нужно утвердить в учетной политике самостоятельно разработанный документ.

Обязательные реквизиты первичного документа предусмотрены п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Доукомплектация компьютера

Согласно п.

27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства».

Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

https://www.youtube.com/watch?v=PiycE3qnvBE

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

Бухгалтерские проводки:

- отражены капитальные вложения в связи с дооборудованием компьютера: Дт 0 106 31 310 Кт 0 105 36 440 65 000 ₽

- увеличена первоначальная стоимость компьютера: Дт 0 101 34 310 Кт 0 106 31 310 65 000 ₽

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

108 000 — 63 000 + 65 000 = 110 000 ₽

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

108 000 — 72 000 — 42 000 + 65 000 = 59 000 ₽

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

- если амортизация линейным способом начислена по компьютеру не полностью — при определении новой ежемесячной суммы амортизации равномерно распределяйте увеличившуюся остаточную стоимость на протяжении оставшегося срока полезного использования;

- если по компьютеру начислена амортизация 100% — доначисляйте амортизацию доукомплектованного ОС до 100% единовременно.

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

- часть объекта имущества, имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

- стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества, т.е. является существенной.

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

Что нового в учете компьютерной техники

При учете компьютеров в 2021 году, необходимо принять во внимание вступившие в силу с 1 января 2021 года приказы Минфина России от 31.12.2021 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

https://www.youtube.com/watch?v=kEvql-yTYEo

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

Срок амортизации оргтехники. Срок полезного использования компьютера

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей . А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Какой СПИ у компьютера в бухучете

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Пример расчета амортизации

Приведем пример расчета амортизации ноутбука при использовании наиболее распространенного метода в бухгалтерском и налоговом учете – линейного.

Так, срок амортизации ноутбука первоначальной стоимостью 138 000 рублей установлен равным 25 месяцев. Учитывая такой срок эксплуатации ноутбука, при начислении амортизации ежемесячно на расходы организации будут относиться 4% его первоначальной стоимости (1 / 25 *100%).

Поэтому на систематической основе в учете организации будет признаваться ежемесячная амортизация в размере 5 520 рублей (138 000 * 0,04).

Перечень объектов основных средств, используемых в хозяйственной деятельности организаций, с каждым годом расширяется. И уже независимо от размера компания обязательно имеет в составе основных средств компьютерную технику.

Возникает очень много вопросов об учете данной группы основных средств.

Можно ли одновременно учитывать как основные средства компьютер и его комплектующие? Каким образом отнести компьютерную технику к малоценным предметам? Как ускорить начисление амортизации? С этими и другими вопросами сталкивается бухгалтер в момент приобретения компьютера.

Так как же правильно учитывать компьютерную технику?

Отражая в бухгалтерском учете факт приобретения компьютера, бухгалтер встает перед дилеммой: в составе какого вида имущества учитывать его комплектующие – мышь, клавиатуру, процессор и монитор? Что это – один объект или всё-таки разные?

Конечно, можно учитывать всё отдельно, исходя из стоимости или срока полезного использования каждого объекта. Но лучше поступить по-другому.

Первый вариант – учитывать компьютерную технику как единый инвентарный объект, входящий в состав основных средств (ОС).

Для этого обратимся к нормам ПБУ 6/01. В пункте 4 данного Положения указано, что объект учитывается в составе основных средств, если выполняются следующие условия:

— его планируется использовать в деятельности организации (для производства, оказания услуг, передачи в аренду и т.п.);

— срок его полезного использования (СПИ) свыше 1 года;

— объект не предназначен для перепродажи и способен в будущем приносить доход организации.

https://www.youtube.com/watch?v=uFk6Xrf35Xk

Если компьютерная техника соответствует данным требованиям, организация имеет право учитывать ее как единый инвентарный объект в группе основных средств, ведь каждая из его составляющих не может самостоятельно выполнять свои функции, независимо от других (п. 6 ПБУ 6/01). В этом же пункте указано и то, что если сроки полезного использования у отдельных частей объекта существенно различаются, то каждая из них принимается к учету как самостоятельный инвентарный объект. Как правильно поступить в этом случае?

Данный вопрос решается просто – достаточно установить для всех компьютерных комплектующих единый срок полезного использования. Он определяется в момент оприходования объекта с использованием Классификации основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 г. № 1).

Редакция данного Постановления от 18.11.2006 г. № 697 относит компьютерную технику ко второй амортизационной группе, а для основных средств, приобретенных с 1 января 2007 года, СПИ составляет от 2-х до 3-х лет включительно (п. 3 ст. 258 НК РФ).

Следовательно, установив для мыши, клавиатуры, системного блока и монитора единый срок полезного использования, можно отразить как основные средства компьютер и его комплектующие, не разделяя их в учете. Такой вариант учета компьютерной техники организации необходимо указать в учетной политике.

Еще один вариант – установить лимит для малоценных предметов и внести его в учетную политику.

Конечно, стоимость объекта не является единственным и определяющим условием отнесения его к группе основных средств, но все же удобнее заранее определить стоимостной лимит, который не должен быть выше 40 тыс. руб., и отразить его в учетной политике.

Несмотря на тот факт, что организация самостоятельно определяет размер лимита, во избежание расхождений между бухгалтерским учетом и налоговым, его стоит установить в размере 40 тыс. руб.

Следовательно, объекты, стоимость которых свыше установленного лимита, будут учитываться как основные средства, а остальные можно включать в состав материальных запасов.

Если стоимость компьютера позволяет оприходовать его в составе МПЗ, надо помнить о том, что его срок полезного использования достаточно продолжительный, и в течение всего этого периода необходимо организовать сохранность объекта. Для этого ведется учет МПЗ и, в частности, компьютерной техники за балансом, а также проводятся плановые и внеплановые инвентаризации «забалансовых» ценностей.

Можно ли ускорить амортизацию компьютеров?

Пунктом 1 статьи 259.3 НК РФ предусмотрена такая возможность. Организациям разрешено применять к нормам амортизации повышающий коэффициент, который должен быть не выше 2. Этот пункт действует и в отношении основных средств, использующихся для работы в условиях повышенной сменности или агрессивной среды.