В казенных и бюджетных организациях при поступлении ОС безвозмездно, необходимо учитывать, какой бюджетный распорядитель у того учреждения, которое передает активы. Таким образом, будет меняться только кредит счета в бухгалтерской записи:

Бухгалтерский учет операций по передаче (получению) Имущества При передаче (получении) основного средства в бухгалтерском учете: — передающего учреждения — нужно произвести списание балансовой стоимости ОС и суммы ранее начисленной амортизации (п.

29 Инструкции N 157н); — принимающего учреждения — нужно поставить основное средство на учет по переданной балансовой стоимости и отразить в учете сумму ранее начисленной амортизации.

Материальные запасы у передающей стороны будут списываться согласно принятому в рамках учетной политики способу определения их стоимости при выбытии, а принимающая сторона по этой стоимости примет их к учету.

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Разукомплектация ОС и оприходование МЗ автономным учреждением: какие проводки составить

- Детализация КОСГУ 340 и 440 в 2021 году

- Учет материальных запасов в бюджетном учреждении

- Бюджетный учет 2021

- Порядок списания основных средств в бюджетных учреждениях в 2021 году

- Учет производства в 1С: Бухгалтерии государственного учреждения 8 ред

- Инструкции по бюджетному (бухгалтерскому) учету в 2021 году: обзор изменений

- Косгу с 2021 года последние новости — новый порядок применения

- Перенос остатков на новый КПС по счетам группы

- Какие КБК использовать для госзакупок

- Как принять к бухгалтерскому учету благотворительность в бюджете

- Учет материальных запасов бюджетного учреждения

- Отдельные вопросы по учету мягкого инвентаря

- Забалансовые счета бюджетных учреждений

- Общий порядок учета на забалансовых счетах

- Учет имущества

- Учет бланков строгой отчетности, путевок, периодики

- Учет денег, расчетов и расчетных документов

- Учет дебиторской и кредиторской задолженности

- Учет обеспечения гарантий

- Учет финансовых вложений

- Дополнительные забалансовые счета

- Косгу и проводки при безвозмездных передачах: правила, исключения, нюансы

- Безвозмездное получение (передача) основных средств

- Основные средства в бюджетном учете в 2021 году

- Основные средства в бухгалтерском и налоговом учете в 2021 году: изменения

- Прием-передача основных средств и материалов у учреждений (зернова и.)

- Передача имущества казенным учреждением

- Проводки бухучета по ОС в бюджетных организациях

- Корреспонденция бухгалтерских проводок в казенном учреждении

- Как учесть имущество, находящееся в безвозмездном пользовании?

- ОСНО: НДС

- Основные средства, нематериальные и непроизведенные активы

- Перевод нефинансовых активов

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Разукомплектация ОС и оприходование МЗ автономным учреждением: какие проводки составить

Цитата (п.

12): Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» и кредиту счета 040110172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» и кредиту счета 040110172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» и дебету счета 040110172 «Доходы от операций с активами».

При реализации металлолома организации-переработчику оформляется Накладная на отпуск материалов на сторону (ф. 0504205) (Приложение № 5 к Приказу № 52н). Средства за металлолом покупатель должен перечислить в доход бюджета (п. 3 ст. 41, п. 1 ст. 51, ст. 57, ст. 62, п. 3 ст. 161 БК РФ), для этого учреждение передает покупателю реквизиты, включая код доходов по бюджетной классификации.

Указаниями о порядке применения бюджетной классификации Российской Федерации, утв. приказом Минфина России от 01.07.Рекомендуем прочесть: Калькулятор Субсидии Военнослужащим 2021 3 Квартал

2013 № 65н (далее — Указания № 65н) определено, что зачисление денежных средств от реализации материальных запасов следует отражать по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджета (п. 4(1).1 ч. II Указаний № 65н).

Детализация КОСГУ 340 и 440 в 2021 году

В Указаниях 65н предусмотрено приобретение материальных запасов без использования КОСГУ 340.

Например, не предназначенные для перепродажи открытки, почетные грамоты, адреса, дипломы, цветы, призы и другая сувенирная продукция должны приобретаться по КОСГУ 296.

Для бланков строгой отчетности используется КОСГУ 226. Приобретение воды питьевой в бутылках при отсутствии водоснабжения производится по КОСГУ 223.

- посуда;

- тара;

- спецоборудование для НИОКР;

- молодняк, животные на откорме, птица, кролики, пчелы;

- посадочный материал;

- запчасти;

- хозматериалы и канцелярские принадлежности;

- корма и фураж;

- печатная продукция;

- прочие.

Учет материальных запасов в бюджетном учреждении

— приобретены услуги сторонних организаций для изготовления продукции — 138760 руб.

(без НДС)

Дебет 2 10604 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»

Кредит 2 30207 730 «Увеличение Кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг»; — отражена сумма «входного» НДС по приобретенным услугам — 24163 руб.

Дебет 2 21001 560 «Увеличение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам»

Кредит 2 30207 730 «Увеличение Кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг».

Определяем среднюю фактическую стоимость одной пачки бумаги: СФС = ((432 руб. + 139 руб..) + 750 руб..) / ((3 шт. + 1 шт.) + 5 шт.) = 146,8 руб./пач.

Следовательно, общая сумма затрат на израсходованную бумагу в мае составит 1027,6 руб. (146,8 руб. * 7 пач.).

Бюджетный учет 2021

Изменения в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию по его применению, вносимые приказом Минфина России № 227н (далее – Приказ № 227н) давно ожидаемы. Новации обусловлены необходимостью приведения Плана счетов и Инструкции, утв.

приказом Минфина России № 174н (далее – Инструкция № 174н), в соответствие с Единым планом счетов и положениями Инструкции по его применению, утв.

приказом Минфина России (далее – Инструкция № 157н), новыми положениями бюджетного законодательства в части структуры бюджетной классификации, изменениями в порядке формирования бухгалтерской отчетности.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Особенности правового положения казенных учреждений определены в статье 161 Бюджетного кодекса, а также отдельными положениями Закона № 7-ФЗ.

Финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы Российской Федерации на основании бюджетной сметы (п. 2 ст. 161 БК РФ).

Бухгалтерский учет бюджетные учреждения ведут в соответствии с Инструкцией № 157н и «Инструкцией по применению плана счетов бюджетного учета», утвержденной приказом Минфина России № 162н (далее Инструкция № 162н).

Рекомендуем прочесть: Как Пенсионеру Спб Дешево Доехать До Москвы

Порядок списания основных средств в бюджетных учреждениях в 2021 году

Так как обычно подобная информация используется для стратегического планирования. На основании неверных данных будут приняты неправильные решения. Что в совокупности приведет к убыткам. Величина их зависит от размера погрешности.

Помимо установленных на законодательном уровне формат существуют также некоторые другие. Формат их в законодательстве не отражается. Но при этом их содержимое не должно нарушать действующих нормативных документов.

Учет производства в 1С: Бухгалтерии государственного учреждения 8 ред

Счет дебета выбирается106.ХХ или 109.ХХ. Если выбираете счет 106.

ХХ, то следующий документ, который нужнобудет использовать — это «Выпуск продукции со счета 106», он необходим для оприходования готовой продукции, изготовленной для собственного потребления (со счетов 106.ХИ). Если же выбираете счет 109.

ХХ, то дальше заполняется документ «Выпуск продукции», который предназначен для оприходования изготовленных материалов со счета 109.61 (счет основного производства) на счет 105.ХХ.

В статье мы рассмотрим оба примера. Первый – это списание на счет 106.ЗИ «(Изготовление) Вложения в материальные запасы — иное движимое имущество учреждения».Для данного счета предусмотрены два субконто.

В качестве первого выбираем номенклатуру — продукцию из справочника «Номенклатура» (это та позиция, которую вы будете изготавливать). Второе субконто – «Вид затрат» (выбираем или создаем позицию, на которой будут обобщаться все затраты по изготовлению продукции).

Это может быть частная позиция, например, наволочка, комплект постельного белья, или общая, которую удобнее использовать, не создавая путаницу в справочнике, например,пошив.

Достаточно часто государственные учреждения осуществляют некоторые производственные операции.В программе 1С: Бухгалтерия государственного учреждения 8 для учета производства существует целый раздел, расположенный в меню «Материальные запасы». В этой статье я немного расскажу о документах и отчетах из данного раздела.

Инструкции по бюджетному (бухгалтерскому) учету в 2021 году: обзор изменений

1. Из Инструкции № 157н были исключены некоторые нормы, которые теперь прямо регулируются положениями вступивших в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора. В нормах Инструкции № 157н, однако, остались отсылы на конкретные федеральные стандарты.

Когда появился новый порядок применения статей (подстатей) КОСГУ, утвержденный приказом Минфина России от 29.11.2021 № 209н, многие бухгалтеры госсектора задались вопросом: на какой же счет относить те или иные доходы, расходы, для которых предусмотрены новые статьи (подстатьи) КОСГУ? Ответ на него содержится в приказах о внесении изменений в инструкции. А именно:

Косгу с 2021 года последние новости — новый порядок применения

- регулярно выдаваемая заработная плата;

- выплаты работникам, временно отсутствующим на рабочем месте (пребывающим в отпуске, например), кроме случаев временной нетрудоспособности (заболеваний, травматизма);

- надбавки за ночные смены, сверхурочную работу, выход на работу в выходные/праздники и прочие разновидности ненормированного рабочего времени;

- ежегодные дополнительные премии.

Новый порядок применения КОСГУ (классификации операций сектора государственного управления) станет обязательным для учреждений государственного сектора уже с 1 января 2021 года. Согласно данному Порядку, единые правила использования кодов КОСГУ будут действовать в отношении составления финансовой, бюджетной и другой отчетности, а также ведения бухгалтерского учета. Из данной статьи вы узнаете про КОСГУ с 2021 года последние новости.

Перенос остатков на новый КПС по счетам группы

Из Статей, размещенных на 1С:ИТС и Бух.ру получается, что остатки переносятся на КРБ с указанием только раздела и подраздела, а поступающие в течение 2021 года НФА можно учитывать на нулевом КБК вида КРБ. Если я не права, объясните пожалуйста, как правильно перенести остатки на начало года и учитывать НФА в течение 2021 года

https://www.youtube.com/watch?v=M3w1HzU2ht8

Рекомендуем прочесть: Цена Гвс Ярославль

« Следовательно, для остатков на 1.01.2021 по счетам группы 100.00 «Нефинансовые активы», за исключением счетов 106.00, 107.00, следует применять КПС вида «КРБ» с указанием только раздела, подраздела по БК. » « Для остатков по счетам 100 00 «Нефинансовые активы» бюджетного (автономного) учреждения можно применять «нулевой» КПС вида «КРБ».

»

Какие КБК использовать для госзакупок

Причем соответствия должны просматриваться не только по суммам, но и по кодам бюджетной классификации. Для того чтобы КБК узнать (БУ и АУ), необходимо проанализировать все планирующиеся затраты учреждения и провести соответствие с утвержденными КВР. Простыми словами, каждый вид трат отнести на соответствующий вид расходов.

Код бюджетной классификации — это специальный числовой шифр, который позволяет классифицировать доходные и расходные операции по формированию, распределению и исполнению бюджета, а также осуществлению финансово-хозяйственной деятельности учреждений в части их содержания и целевого назначения.

Как принять к бухгалтерскому учету благотворительность в бюджете

Для заключения договора пожертвования благотворителю необходимо обратиться в администрацию бюджетного учреждения, либо из СМИ узнать расчетный счет организации.

Способ зависит от предмета договора (денежные средства или имущество), от желания остаться анонимным благотворителем либо нет.

Условия договора пожертвования бюджетному учреждению Для того, что избежать проблем с налоговыми органами договор пожертвования нужно составлять в письменном виде.

Для обособления в учете операций с пожертвованиями и другими целевыми средствами рекомендуем применять соответствующие КПС или ИФО. Как правило, в бюджетных и автономных учреждениях используются КПС вида «Произвольный».

Учет материальных запасов бюджетного учреждения

- медикаменты и перевязочные средства – счет 105 01;

- продукты питания – счет 105 02;

- горюче-смазочные материалы – счет 105 03;

- строительные материалы – счет 105 04;

- прочие МЗ – счет 105 05;

- готовая продукция – счет 105 06.

- предметы, используемые в деятельности образовательного учреждения не более года независимо от стоимости;

- при превышении годичного срока использования предметы, не относящиеся к основным средствам в соответствии с Общероссийским классификатором основных фондов.

Отдельные вопросы по учету мягкого инвентаря

Забалансовые счета бюджетных учреждений

На забалансовых счетах учреждения учитывают имущество, не соответствующее критериям активов, имущество, поступившее на хранение или переработку, а также бланки строгой отчетности, переходящие награды, призы, кубки. В статье рассмотрим учет на всех счетах.

Карта Школы бухгалтера

Обучение в Контур.Школе

Узнать подробнее

Инструкция не ограничивает права учреждения применять своих дополнительные счета. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

Общий порядок учета на забалансовых счетах

Перечень стандартных забалансовых счетов утвержден Приказом Минфина России от 01.12.2010 № 157н: под номерами от 1 до 27, а также 29, 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

Данные по забалансовым счетам не обязательно отражать в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учет имущества

Имущество учитывают на 14 забалансовых счетах: 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27:

- Счет 01 «Имущество, полученное в пользование». На счете учитывают имущество, полученное учреждением в пользование, но это не объекты аренды. Это ценности, которые в соответствии с законодательством РФ не подлежат отражению на балансе учреждения: музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, неисключительные права пользования на результаты интеллектуальной деятельности, права ограниченного пользования чужими земельными участками. Имущество ставят на учет на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него. Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе объектов имущества, собственников (балансодержателей) имущества, а также по инвентарным, серийным, реестровым номерам, указанным в акте приема-передачи или ином документе.

- Счет 02 «Материальные ценности, принимаемые на хранение». Именно здесь теперь нужно учитывать и материальные ценности учреждения, не соответствующие критериям активов, а также имущество, в отношении которого принято решение о списании до момента его демонтажа, утилизации, уничтожения. Материальные ценности, принятые учреждением на хранение, в переработку учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др. Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль. Выбытие МЦ с забалансового учета отражается на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

В карточке количественно-суммового учета объект должен отражаться в разрезе владельцев (заказчиков), по видам, сортам и местам хранения.

- Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения-заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

- Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

- в условной оценке (один предмет, один рубль) — полученные награды, призы, кубки, знамена;

- по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

Учет ведется в карточке количественно-суммового учета по материально ответственным лицам, местам хранения и каждому предмету.

- Счет 09 «Запасные части к транспортным средствам». К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства. Учет ведется в карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

При выбытии транспортного средства, запасные части, установленные на нем и учитываемые на счете 09, списываются с забалансового учета.

- Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

- Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

- Счет 21 «Основные средства в эксплуатации». На счете ведут учет ОС стоимостью до 10 000 руб. включительно. Постановка на учет осуществляется на основании первичного документа при передаче объекта ОС стоимостью до 10 000 руб. в эксплуатацию, исключение составляют объекты недвижимости и библиотечного фонда. Учет ведется по стоимости, которую установили в учетной политике: по условной оценке — 1 руб. за один объект или по балансовой стоимости. Учет ведется в карточке количественно-суммового учета в разрезе объектов ОС и центров материальной ответственности. Со счета объекты списываются только по решению комиссии на основании акта приема-передачи, акта о списании.

- Счет 22 «Материальные ценности, полученные по централизованному снабжению». На учет ставится имущество, которое поступило по централизованному снабжению, до момента получения извещения (ф. 0504805) и копий документов поставщика.

- Счет 24 «Имущество, переданное в доверительное управление».

- Счет25 «Имущество, переданное в возмездное пользование (аренду)» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в возмездное пользование по договору аренды.

- Счет26 «Имущество, переданное в безвозмездное пользование» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в безвозмездное пользование. Общее для этих счетов то, что постановка на учет имущества осуществляется на основании акта приема-передачи по стоимости, указанной в акте. Учет ведется в карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, нефинансовые активы.

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». К забалансовому учету объекты принимаются по балансовой стоимости на основании первичного документа. Учет ведется в карточке количественно-суммового учета в разрезе пользователей имущества, мест нахождения, по видам имущества, его количеству и стоимости.

Учет бланков строгой отчетности, путевок, периодики

Перечисленные активы учитывают на забалансовых счетах: 03, 08, 23.

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

- Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

- Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания. Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

- Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся. Таким образом, счета 17 и 18 должны быть закрыты по состоянию на 31 декабря отчетного года.

- Счет 19 «Невыясненные поступления прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

- Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в многографной карточке и (или) в карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 «Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

https://www.youtube.com/watch?v=efUQZRy8Mlg

Учет задолженности ведется в карточке учета средств и расчетов:

- по видам поступлений и должникам для дебиторской задолженности;

- в разрезе видов выплат и поступлений и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечения гарантий осуществляется на счетах 10 и 11.

- Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение. Учет ведется в многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество. Обеспечение списывают в случае исполнения обязательств.

- Счет 11 «Государственные муниципальные гарантии». Учет ведется в карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

- Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в реестре учета ценных бумаг.

- Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

- Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства. Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета, необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике.

Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином.

Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).

Косгу и проводки при безвозмездных передачах: правила, исключения, нюансы

Передача нефинансовых активов..

Безвозмездная передача нефинансовых активов отражается в учете также в зависимости от получателя передаваемого имущества. По дебету счетов:

0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» – при передаче имущества учреждению, подведомственному тому же главному распорядителю (распорядителю) бюджетных средств, что и передающее учреждение (в том числе и при передаче в рамках централизованного снабжения);

0 401 01 251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации» – при передаче имущества учреждению, финансируемому из бюджета другого уровня;

0 401 01 241 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества государственным и муниципальным унитарным предприятиям;

0 401 01 242 «Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям» – при передаче имущества негосударственным организациям.

https://www.youtube.com/watch?v=ZO7UVSIAnFc

По балансовой стоимости объекта с одновременной передачей ранее начисленной амортизации осуществляется безвозмездная передача имущества между:

> бюджетными учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета;

> учреждениями разных уровней бюджетов;

> учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

> государственными и муниципальными организациями.

При безвозмездной передаче нефинансовых активов ранее начисленная амортизация отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 «Амортизация» и кредиту указанных выше счетов.

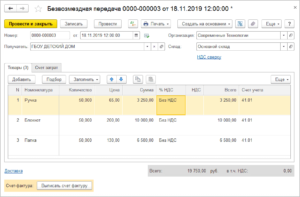

Безвозмездное получение (передача) основных средств

или более, если для ввода в эксплуатацию потребовались дополнительные вложения).

Внутриведомственное перемещение материальных запасов отражается в бюджетном учете аналогично:

Дебет 1 304 04 340 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению материальных запасов» Кредит 1 105 ХХ 440 «Уменьшение стоимости…»

— списана балансовая стоимость материальных запасов у передающей организации;

Дебет 1 105 ХХ ХХХ «Материальные запасы» Кредит 1 304 04 340 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению материальных запасов»

— оприходована стоимость полученных материальных запасов у принимающей организации.

В программе «1С:Бухгалтерия для бюджетных учреждений» операция по поступлению основного средства от главного распорядителя бюджетных средств или от получателя бюджетных средств по распоряжению главного распорядителя бюджетных средств оформляется документом «Поступление ОС, НМА и НПА».

В нем следует выбрать хозяйственную операцию «Централизованное снабжение (внутриведомственное перемещение) ОС (304.04)», а также соответствующий вид движения нефинансовых активов — «Внутриведомственное перемещение».

В реквизите «Сумма всего» в табличной части документа указывается балансовая стоимость объекта, указанная в акте приемки-передачи ОС-1 (ОС-1а).

При проведении документа «Поступление ОС, НМА и НПА» формируется проводка:

Дебет 1 106 01 310 «Увеличение капитальных вложений в основные средства» Кредит 1 304 04 310 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств».

Основные средства в бюджетном учете в 2021 году

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России № 162н).

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

Основные средства в бухгалтерском и налоговом учете в 2021 году: изменения

Через месяц после постановки на учет, с 1 числа, можно начинать амортизацию. Заканчивается она также 1 числа, но уже месяца, следующего за последним, когда основное средство находилось на учете. И также этот процесс переноса завершается, если:

Им допускается задавать изначальную цену основного средства, используя данные оплаты поставщикам и организациям, производившими его установку. Если же ОС создавалось в самой компании, то его стоимость рассчитывается из той суммы, оплаченной подрядчикам и другим фирмам. Остальные затраты обычно можно отнести на текущие расходы.

Прием-передача основных средств и материалов у учреждений (зернова и.)

Внимание Инструкции N 148н, то срок эксплуатации должен быть установлен в 6 лет. В этом случае, применяя положения п. 39 Инструкции N 148н, годовая сумма амортизационных отчислений составит 47 500 руб.

(285 000 руб. x 100% / 6). С учетом того, что на объект уже начислена амортизация в размере 40 000 руб., стоимость объекта полностью будет списана через 5,15 года ((285 000 — 40 000) руб.

/ 47 500 руб.).

Теперь допустим, что комиссия установила срок полезного использования оборудования в рамках 4-й амортизационной группы, то есть 7 лет. При этом годовая сумма амортизационных отчислений по данному объекту в учете больницы должна составить 40 714,28 руб. (285 000 руб. x 100% / 7). В таком случае стоимость объекта полностью будет погашена через 6,02 года ((285 000 — 40 000) руб.

/ 40 714,28 руб.)).

Передача имущества казенным учреждением

ГКУ и ГКУ «Х» подведомственны разным государственным распорядителям бюджетных средств одного уровня бюджета.

https://www.youtube.com/watch?v=kGupP52HcOY

Какими проводками учесть безвозмездно переданное оборудование, если ящик ВРУ идет как неотделимое дооборудование, то есть увеличивает первоначальную стоимость нежилого помещения, находящегося на забалансовом счете? Рассмотрев вопрос, мы пришли к следующему выводу:Безвозмездная передача казенному учреждению капитальных вложений в основные средства от иного казенного учреждения, подведомственного другому ГРБС одного уровня бюджета, отражается в бюджетном учете на счете 1 106 31 000 в корреспонденции со счетом 1 401 10 180.Основания для увеличения стоимости нежилого помещения, учитываемого на забалансовом счете 01 до регистрации в отношении него в установленном порядке права оперативного управления, отсутствуют. Обоснование вывода:1.

Проводки бухучета по ОС в бюджетных организациях

1. Классификация основных средств бюджетных организаций.Групповой в бюджетном учреждении можно производить для объектов стоимости до 40000 рублей.К основным средствам бюджетных учреждений также относят:

- капвложения в многолетние насаждения.

- законченные капвложения арендатора в арендованные им объекты;

Основные средства учитываются в регистрах учета по их первоначальной стоимости.

Она включает затраты на , консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Бюджетные учреждения могут, помимо бюджетного финансирования, получать доходы и из внебюджетных источников, в том числе от предпринимательства, при этом предусмотрено возмещение НДС.Пример.

Бюджетное учреждение оплатило и приобрело за счет бюджетного финансирования оборудование стоимостью 236000 руб.

Корреспонденция бухгалтерских проводок в казенном учреждении

На объекты основных средств оформите первичные документы и регистры, определите стоимость, по которой учтете объект в бухгалтерском и налоговом учете. Какие документы оформить, как определить справедливую стоимость и какие проводки сделать, узнаете в рекомендации.

Бухучет Какими проводками отразить безвозмездно полученные основные средства Операции по основным средствам, которые получили безвозмездно, и которые являются активом, в бухучете отразите так. В учете казенных учреждений: № операций Дебет счета Кредит счета Если получаете основное средство от государственной или муниципальной организации Основание: акт о приеме-передаче (ф.

Принято к учету основное средство в рамках движения между: – учреждениями одного ГРБС, РБС КРБ.1.101.ХХ.310 КРБ.1.304.04.310 – учреждениями разных ГРБС, РБС одного уровня бюджета

Но хотелось бы заострить внимание именно на реквизите «Код финансового обеспечения»: по какому КФО принимать к учету основное средство, полученное безвозмездно?У казенных учреждений используется КФО 1 – «Деятельность, осуществляемая за счет средств соответствующего бюджета».

В целом, можно сказать, что в выборе КФО играют роль два фактора:-с помощью каких средств принимаемое основное средство будет содержаться (то есть, если вы принимаете безвозмездно основное средство, например, автотранспорт, то необходимо учитывать, из каких средств будет осуществляться обслуживание этого автотранспорта);-и второй момент касается безвозмездной передачи

Как учесть имущество, находящееся в безвозмездном пользовании?

12 – 14 СГС «Аренда».

Обратите внимание: объекты бухгалтерского учета, возникающие при закреплении государственного (муниципального) имущества на праве оперативного управления за учреждениями с целью выполнения ими возложенных на них полномочий (функций), не классифицируются в качестве объектов учета аренды (п.

ОСНО: НДС

Безвозмездная передача товаров (материалов) признается реализацией (п. 1 ст. 39 НК РФ). Поэтому с нее нужно начислить НДС (подп. 1 п. 1 ст. 146 НК РФ). Однако в отдельных случаях реализация товаров (выполнение работ, оказание услуг) НДС не облагается. Например:

- оказание безвозмездной помощи в соответствии с Законом от 4 мая 1999 г. № 95-ФЗ;

- передача в рекламных целях товаров, расходы на приобретение (создание) которых с учетом входного НДС не превышают 100 руб. за единицу.

Подробнее об этом см. Как рассчитать НДС при безвозмездной передаче товаров, работ, услуг.

https://www.youtube.com/watch?v=QgjKiV4LY24

Если безвозмездная передача товаров (материалов) облагается НДС, сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (материалов).

Сумма НДС, начисленная на стоимость безвозмездно переданного имущества, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

Входной НДС по затратам, связанным с передачей товаров (материалов), принимайте к вычету (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета. При этом делайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по затратам, связанным с безвозмездной передачей товаров (материалов).

Основные средства, нематериальные и непроизведенные активы

Безвозмездное получение объектов нефинансовых активов от всех источников, кроме иных юридических и физических лиц, осуществляется по балансовой стоимости объекта с одновременным отражением суммы, начисленной передающей стороной на объект амортизации.

В зависимости от источника безвозмездного поступления имущества делаются следующие записи:

- в случае получения имущества от учреждения, подведомственного тому же главному распорядителю (распорядителю) бюджетных средств, что и получатель данного имущества:

Дебет 0 106 00 000 (0 106 01 310, 0 106 02 320, 0 106 03 330)

«Вложения в нефинансовые активы» («Увеличение капитальных вложений в основные средства», «Увеличение капитальных вложений в нематериальные активы», «Увеличение капитальных вложений в непроизведенные активы»)

Кредит 0 304 04 000 (0 304 04 310, 0 304 04 320, 0 304 04 330)

«Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» («Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению основных средств», «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению нематериальных активов», «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств по приобретению непроизведенных активов»)

- получено безвозмездно имущество;

Перевод нефинансовых активов

Нефинансовые активы, полученные учреждениями безвозмездно от юридических и физических лиц и используемые в бюджетной деятельности, могут быть переведены с внебюджетной деятельности на бюджетную. Порядок такого перевода разъяснен в Письме Минфина России от 25 мая 2006 г. N 02-14-10а/1354.

Решение по переводу нефинансовых активов с внебюджетной деятельности на бюджетную принимает главный распорядитель бюджетных средств.

Операции по переводу нефинансовых активов оформляются следующими бухгалтерскими записями:

- в части изменения остатков нефинансовых активов в межотчетный период:

Дебет 2 401 03 000

«Финансовый результат прошлых отчетных периодов»

Кредит 2 101 00 000 (2 101 01 410 — 2 101 09 410), 2 102 00 000 (2 102 01 420), 2 103 00 000 (2 103 01 430 — 2 103 03 430), 2 105 00 000 (2 105 01 440 — 2105 06 440)

«Основные средства», «Нематериальные активы», «Непроизведенные активы», «Материальные запасы»;

«Основные средства», «Нематериальные активы», «Непроизведенные активы», «Материальные запасы»

Кредит 1 401 03 000

«Финансовый результат прошлых отчетных периодов»;

- суммы начисленной ранее амортизации на объекты основных средств и нематериальных активов:

Дебет 2 104 00 000 (0 104 01 410 — 0 104 07 410, 0 104 08 420)

«Амортизация»

Кредит 2 401 03 000

«Финансовый результат прошлых отчетных периодов»;

Дебет 1 401 03 000

«Финансовый результат прошлых отчетных периодов»

Кредит 1 104 00 000 (0 104 01 410 — 0 104 07 410, 0 104 08 420)

«Амортизация»;

- в части отражения оборотов по нефинансовым активам текущего отчетного года: