Порядок ведения кассовых операций в РФ установлен Указаниями Банка России от 11.03.2014 № 3210-У.

Согласно этому документу, кассовые операции оформляются приходными кассовыми ордерами (ПКО), расходными кассовыми ордерами (РКО). По каждому ПКО и каждому РКО вносятся записи в кассовую книгу.

Такой порядок сохранится и после перехода на новые ККТ с функцией передачи данных в налоговые органы.

Унифицированные формы кассовых документов приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать в настоящее время и должно применяться в дальнейшем — уже после перехода на онлайн-кассы.

- Ведение кассовой книги

- Лимит остатка наличных денег в кассе

- Выдача и сдача разменной монеты

- Унифицированные формы по ККТ

- Фискальные документы

- Продолжительность смены

- Отчет о закрытии смены

- Возврат товаров в день покупки

- Возврат товаров не в день покупки

- Новый порядок применения ККТ и ОФД

- Какие документы надо вести при онлайн кассе: правила документооборота

- Какие унифицированные формы можно не заполнять

- Нужен ли журнал кассира-операциониста

- Фискальные документы: форматы

- Какие документы обязательны для оформления

- Новые документы, обязательные к оформлению

- Документы к авансовому отчету требования

- Пример заполнения авансового отчета по командировке и хозяйственным расходам в 2021 году

- Товарный чек — самостоятельный первичный документ

- Обязательные реквизиты товарного чека

- Покупки у населения

- Бсо при оказании услуг

- Требования к оформлению БСО

- Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

- Какие документы официально принимают к авансовому отчету

- Кассовые и товарные чеки – как их принимать?

- Приходные ордера – старые традиции

- Товарные чеки как дополнение к авансовому отчету

- Отличительные черты фискальных и нефискальных чеков

Ведение кассовой книги

Любая организация вне зависимости от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

Если обособленное подразделение организации получает или расходует наличные денежные средства, оно также обязано вести кассовую книгу. При этом наличие или отсутствие расчетного счета у обособленного подразделения не играет никакой роли (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, установленный руководителем организации, передает в головное подразделение:

- либо отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- либо распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Лимит остатка наличных денег в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег.

Формулы для расчета лимита остатка наличных денег в кассе приведены в Приложении к Указаниям Банка России № 3210-У.

Выдача и сдача разменной монеты

Действующими нормативными актами, регулирующими применение ККТ, не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня.

Поэтому перед началом рабочей смены кассир выдает кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает Ф. И. О.

кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации существуют старший и рядовые кассиры, то разменную монету кассирам-операционистам выдает старший кассир.

Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учета полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.

5 Порядка ведения кассовых операций и будет продолжать действовать при использовании онлайн-кассы.

Таким образом, по-прежнему при отсутствии старшего кассира для выдачи разменной монеты достаточно расходного кассового ордера, а при наличии старшего кассира — необходимо, помимо оформления РКО, вести книгу по форме КО-5.

Торгуйте по новым правилам. Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

Узнать подробнее

Унифицированные формы по ККТ

Для учета денежных расчетов с населением при осуществлении торговых операций с применением ККТ организации использовали унифицированные формы первичной учетной документации КМ-1–КМ-9, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации» и др.

Поскольку данное постановление не является нормативным правовым актом, принятым в соответствии с Законом № 54-ФЗ, теперь, по мнению чиновников, оно не подлежит обязательному применению (письма Минфина РФ от 12.05.2021 № 03-01-15/28914, от 04.04.2021 № 03-01-15/19821, от 25.01.2021 № 03-01-15/3482, от 16.09.2021 № 03-01-15/54413).

Следовательно, организации, которые применяют новые онлайн-кассы, не обязаны оформлять справки-отчеты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой ККТ (письмо Минфина РФ от 12.05.2021 № 03-01-15/28914).

В связи с вступлением в силу новой редакции 54-ФЗ Банк России планирует внести изменения в Указания № 3210-У. В частности, в новой редакции п. 5.2 и 6.6 Правил ведения кассовых операций будет установлено, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (по состоянию проекта на 01.03.2021).

Отправляйте ПКО в сервисы бухучета 1С:Предприятие 8.x, Контур.Эльбу или Контур.Бухгалтерию бесплатно из сервиса Контур.Маркет.

Узнать подробнее

Фискальные документы

Фискальными документами называются фискальные данные (сведения о расчетах), которые представлены по установленным форматам на бумажном носителе или в электронном виде (ст. 1.1 Закона № 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 Закона № 54-ФЗ):

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Форматы фискальных документов, обязательные к использованию, а также дополнительные реквизиты фискальных документов утверждены Приказом ФСС РФ от 21.03.2021 № ММВ-7-20/229@.

Продолжительность смены

В соответствии с требованиями законодательства работа с фискальной техникой делится на кассовые смены.

Перед началом осуществления расчетов с применением ККТ формируется отчет об открытии смены, а по окончании осуществления расчетов — отчет о закрытии смены.

При этом чек ККТ не может быть сформирован позднее чем через 24 часа с момента формирования отчета об открытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

То есть смена при работе на онлайн-кассе не может длиться больше 24 часов. Объясняется такое требование к продолжительности смены возможностями фискального накопителя. В случае когда смена превышает 24 часа, фискальный признак документа на чеке ККТ не формируется (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Смена на ККТ может быть открыта в один день, а закрыта уже на следующий день при общей продолжительности не более суток. Иных ограничений в отношении продолжительности смены, а также требований о закрытии смены в точно указанное время Закон № 54-ФЗ не содержит (письмо Минфина РФ от 05.05.2021 № 03-01-15/28066).

Отчет о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчет, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.

2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757).

На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчет о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

https://www.youtube.com/watch?v=_2IDea3n5Dw

Данные о суммах наличных денег, поступивших в ККТ за смену, приведены в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ПРИХОД“» реквизита «Счетчики итогов смены».

Обратите внимание, что на основании одного отчета о закрытии смены может формироваться несколько ПКО в зависимости от вида операции и проводок, которые будут сделаны в бухгалтерском учете при оприходовании наличных денежных средств в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счет будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Возврат товаров в день покупки

При возврате денежных средств покупателю в день покупки ККТ применяется в обязательном порядке (письмо Минфина РФ от 12.05.2021 № 03-01-15/28914). Денежные средства выдаются покупателю из денежного ящика ККТ на основании чека, выданного при покупке товара.

При выдаче наличных покупателю необходимо пробить чек ККТ с указанием признака расчетов «ВОЗВРАТ прихода». Акт о возврате денежных средств покупателям (КМ-3) оформлять не нужно.

Возвратный чек ККТ передается в налоговые органы через оператора фискальных данных в том же порядке, что и все прочие чеки ККТ (письмо Минфина РФ от 04.04.2021 № 03-01-15/19821).

Данные о возвращенных суммах отражаются в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ВОЗВРАТ прихода“» реквизита «Счетчики итогов смены».

При оприходовании сумм наличных денежных средств, поступивших в ККТ за смену, в ПКО необходимо отразить разницу между суммой прихода и суммой возврата прихода. Иными словами, выручка от реализации товаров, работ, услуг в ПКО отражается за минусом возвращенных сумм.

Возврат товаров не в день покупки

На сегодняшний день даже специалисты Минфина РФ не знают, как правильно оформлять возврат денежных средств за товар, возвращенный не в день покупки.

Поэтому чиновники рекомендуют обращаться по этому вопросу в Банк России (письма Минфина РФ от 12.05.2021 № 03-01-15/28914, от 01.03.2021 № 03-01-15/11622).

Ни в одном своем письме чиновники не сказали, что возвратный чек должен пробиваться при любом возврате денежных средств вне зависимости от даты возврата товара.

Поскольку на сегодняшний день никакого нового порядка оформления возврата товаров не утверждено, по нашему мнению, возвращать денежные средства за товары, возвращенные не в день покупки, следует в прежнем порядке.

Шаг 1. На основании заявления покупателя о возврате товаров необходимо оформить РКО, в котором покупатель поставит свою подпись, и выдать покупателю деньги из основной кассы (а не из денежного ящика ККТ).

Шаг 2. На основании РКО следует сделать запись в кассовой книге.

Таким образом, в тот день, когда из основной кассы были возвращены деньги за возвращенный товар, кассир оформляет ПКО на полную сумму выручки, полученной кассиром-операционистом, и РКО на сумму денежных средств, возвращенных покупателю.

При возврате ранее внесенной предоплаты, по нашему мнению, организации должны пробивать чек ККТ вне зависимости от даты ее внесения. Денежные средства следует возвращать из денежного ящика ККТ.

Новый порядок применения ККТ и ОФД

Просим вас поделиться первым опытом по работе с онлайн-кассами. Пройдите опрос и помогите нам стать полезнее для вас. Будем благодарны за подробные и искренние ответы.

мнением

Оксана Курбангалеева, директор ООО «Консалтинг Успешного Бизнеса»

Какие документы надо вести при онлайн кассе: правила документооборота

Организации и индивидуальные предприниматели получили возможность отказаться от заполнения части первичной документации.

Основание – внесение изменений в ФЗ №84, регламентирующий применение кассового оборудования при операциях с наличностью. Фискализирована значительная часть документации.

Кассовые документы при онлайн кассе — расходные кассовые ордера (движение наличных денег по-прежнему необходимо оформлять).

Какие унифицированные формы можно не заполнять

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

- Акт при обнулении ККМ-счётчиков (форма КМ-1).

- Акт для снятия показаний с кассового аппарата при ремонте и подключению к работе (КМ-2).

- Акт при возврате наличных денег (КМ-3).

- Журнал кассира-операциониста (КМ-4).

- Журнал для записи данных при использовании касс, функционирующих без оператора (КМ-5).

- Справки-отчёты операциониста-кассира (КМ-6).

- Документация, содержащая показания контрольно-кассовых машин (КМ-7).

- Журнал учёта вызовов техспециалистов и регистрации проведённых работ (КМ-8).

- Акт о проверке наличных средств в кассе (КМ-9).

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

Нужен ли журнал кассира-операциониста

С июля 2021 года журнал можно не вести. Это относится ко всем фирмам, перешедшим на онлайн-кассы. В форме КМ-4 регистрируются все притоки и оттоки, поэтому для внутреннего учёта она остаётся полезной.

https://www.youtube.com/watch?v=QMk2-VGG5Ho

Можно продолжать заполнение КМ-4 в добровольном порядке для фиксирования прихода и расхода финансовых средств. Эту документацию не надо представлять в налоговый орган. Журнал операциониста-кассира для индивидуальных предпринимателей имеет особое значение. Для принятия управленческих решений сведения о приходах и расходах очень важны.

В целях контроля над поступлением и расходом денег за день или за смену в документе отражают информацию:

- Начальные и конечные сведения со счётчика ККТ за рабочий период.

- Сумму выручки, поступившую в течение дня или смены.

- Объем средств, полученных или потраченных в безналичной или наличной форме.

- Деньги, отданные покупателям по чекам за возврат продукции.

- Компаниям, которые не перешли на новый ККТ, необходимо заполнять журнал кассира-операциониста.

По итогам каждого дня или смены вышеобозначенные данные кассир должен вносить в журнал, следуя правилам: ставить прочерки в строках КМ-4, где отсутствует информация; заносить сведения по хронологии.

Фискальные документы: форматы

В Федеральном законе №84, регулирующем применение кассового оборудования, определены требования к документации, образующейся в ходе использования онлайн касс (ст. 4.1 п. 4 и 5).

Требования в основном затрагивают отчёты и реквизиты чеков, сроки хранения в ФН (30 дней).

Важно! Прежде чем начать вести документирование по новой дисциплине, нужно изучить список обязательных к использованию фискальных документов.

Вся документация заполняется в онлайн-кассе. Она хранится 30 дней в памяти ФН.Все требования сосредоточены в Приказе ФСН от 21 марта 2021 года № ММВ-7-20/229.

Автоматический режим выдаёт бумаги Федеральной налоговой службе через интернет. Если данные не придут в течение суток, кассу заблокируют.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн.

Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе.

В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

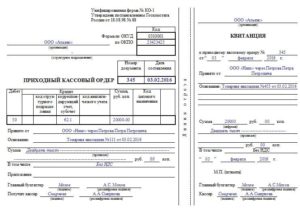

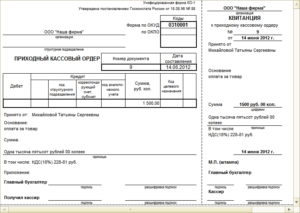

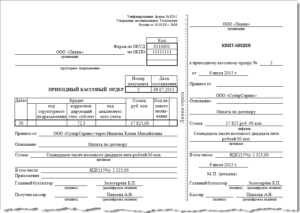

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

В приходном ордере (форма № КО-1) сосредоточена информация о полученных наличных деньгах. Бланк представляет собой непосредственно ордер и отрывную квитанцию. Кассир заполняет все графы и подписывает оба фрагмента «приходника». К нему прилагается отчёт о закрытии смены.

Расходный ордер (форма № КО-2) содержит суммы наличных средств, выданных из кассы.

Бланки строгой отчётности печатают посредством онлайн-кассы и представляют покупателю в электронном формате.

Лучшие предложения по цене и качеству

Новые документы, обязательные к оформлению

Из новых документов заполняют чек коррекции и возврата товара, отчёт об открытии и закрытии смены. Коррекционный чек пробивают, если имеет место неучтённая выручка на сумму превышения. Чек «возврат прихода» оформляется при возвращении покупателю денег за услугу или товар.

Отчёт о закрытии смены и Z-отчёт практически идентичны. Различия только в их формировании и задачах. Требования к данным в отчёте о закрытии смены определены Приказом ФСН №29. Z-отчёт зависит от самой кассы.

Реквизиты:

- Наименование организации.

- ИНН организации.

- ИНН, ФИО кассира, выдавшего отчёт.

- Дата и время закрытия.

- Номер кассы.

- Адрес.

- Число подготовленных чеков.

- Количество не отправленных в ОФД.

- Время прекращения передачи сведений.

- Данные об итогах смены.

Работа с онлайн кассой начинается с составления отчёта об открытии смены. Завершив расчётные операции, пробивают отчёт о закрытии смены.

https://www.youtube.com/watch?v=MJOxSD9gcS0

Обязательными требованиями к новой документации является автоматическая передача данных в налоговую службу.

Важно! Если чеки не будут переданы в ФНС в течение 30 дней, кассу блокируют.

Согласно новым законодательным положениям, формы первичной документации, определённой Постановлением Госкомстата, не являются обязательными при использовании кассы-онлайн, какие документы вести, зависит от усмотрения предприятий и лиц, занимающихся предпринимательством. Изменения не коснулись кассовой книги, бланков строгой отчётности, приходных и расходных ордеров.

Документы к авансовому отчету требования

К авансовому отчету могут прилагаться документы, которые удостоверяют расходы подотчетного лица в условиях неприменения ККМ. К ним относятся товарные чеки с рынков и бланки строгой отчетности. При каких условиях такие расходы можно принять в целях налогообложения?

Расходы подотчетного лица, понесенные в интересах компании-работодателя, можно разделить на три группы:

совершенные от имени компании — при платежах контрагентам на основании доверенности, выданной компанией;

обезличенные — в розничной торговле или в сфере оказания потребительских услуг населению;

совершенные от имени подотчетного лица — при оказании гражданину услуг, удостоверенных бланком строгой отчетности, а также при его личных расчетах с представителями населения.

«Подотчетнику», полномочия которого установлены доверенностью, будет выдана квитанция к приходному кассовому ордеру с наименованием компании-плательщика.

Нас будут интересовать платежи второй и третьей групп, в связи с которыми компания не упоминается и плательщик не получает кассового чека. Действительно, торговля, скажем, на строительных рынках не требует применения кассовых аппаратов. Продавцы выдают товарные чеки.

Пример заполнения авансового отчета по командировке и хозяйственным расходам в 2021 году

Что касается бланка строгой отчетности, то он заменяет кассовый чек. Разберемся, можно ли принимать авансовые отчеты с такими оправдательными документами. Какие требования предъявляет законодательство к их оформлению?

Товарный чек — самостоятельный первичный документ

Товарными чеками чаще всего удостоверяют покупки стройматериалов, хозяйственного инвентаря, автомобильных запчастей. Бухгалтеры опасаются принимать их в качестве самостоятельных оправдательных документов без чеков ККМ.

Между тем со стороны продавцов нарушений в виде неприменения контрольно-кассовой техники могло и не быть. Ведь в п. 3 ст. 2 Федерального закона от 22 мая 2003 г.

N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ) перечислены виды деятельности, при осуществлении которых ККМ разрешено не использовать.

В частности, кассовые аппараты не требуются:

- при продаже газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках;

- при торговле вне помещений на открытых прилавках рынков и ярмарок в условиях, не обеспечивающих сохранность товара торговых мест.

В этих случаях товарный чек имеет самостоятельное значение и не должен расцениваться как приложение к кассовому чеку. Эту позицию подтверждает ст. 493 Гражданского кодекса.

В ней сказано, что договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Значит, товарный чек может выступать полноправным оправдательным документом, удостоверяющим наличный расчет. Эту точку зрения подтверждает Минфин России в Письме от 11 февраля 2009 г. N 03-11-06/3/28.

Обязательные реквизиты товарного чека

Товарный чек является первичным документом, если он отвечает требованиям п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ). Правда, сведений о розничном покупателе в таком чеке не приводят (Постановление ФАС Поволжского округа от 15 мая 2008 г. по делу N А55-17915/06).

Форма товарного чека не содержится в альбомах унифицированных форм первичной учетной документации. Поэтому продавцы вправе утверждать форму этого документа самостоятельно (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 6 октября 2008 г. N 106н).

Однако, отражая содержание операции, нужно раскрыть условия продажи, допускающие неприменение кассового аппарата. В частности, будет убедительным адрес открытого рынка, номер прилавка.

Тогда не останется сомнений, что документ, подтверждающий затраты, оформлен в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Разумеется, товарный чек должен однозначно идентифицировать продавца. Для организации достаточно указать ее наименование и ИНН. А вот для индивидуального предпринимателя указывают:

- фамилию, имя, отчество;

- основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), дату внесения записи в ЕГРИП, наименование органа, внесшего эту запись (на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя или Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 г.);

- ИНН.

Поясним: ИНН позволяет однозначно идентифицировать организацию, поэтому для юридического лица указывать основной государственный регистрационный номер не требуется.

https://www.youtube.com/watch?v=DqkHL3SWULg

А вот физическому лицу ИНН присваивается вне связи с осуществлением им предпринимательской деятельности.

Физлицо вправе прекратить деятельность в качестве предпринимателя и тем самым утратить свой ОГРНИП, а затем вновь зарегистрироваться в этом качестве — с присвоением нового ОГРНИП.

То есть регистрационный номер предпринимателя может неоднократно меняться, но именно он характеризует его специальный статус как участника гражданского оборота.

Наконец, нужна ли на товарном чеке печать? Если продавцом выступает организация, то подпись должностного лица должна быть заверена оттиском печати. Ведь обязанность юридических лиц иметь печать установлена на законодательном уровне (п. 5 ст.

2 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью», п. 7 ст. 2 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах», п. 4 ст. 3 Федерального закона от 12 января 1996 г.

N 7-ФЗ «О некоммерческих организациях»). А вот на товарном чеке индивидуального предпринимателя печать не требуется. Предприниматель иметь личную печать не обязан. Это подтверждает и п. 2.8 Приложения 2 к Инструкции Центрального банка Российской Федерации от 14 сентября 2006 г.

«Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

Покупки у населения

Подотчетными деньгами можно расплатиться с физическим лицом, не зарегистрированным в качестве предпринимателя.

Приведем примеры: закупка сельхозпродукции у населения, автомобильные перевозки, проживание в частном секторе во время командировки.

В таких случаях расходы подотчетного лица удостоверит расписка гражданина в получении денег. Юридическое лицо в ней упоминается, если только «подотчетник» действует на основании доверенности.

Расписка составляется по правилам, установленным Законом N 129-ФЗ для первичных учетных документов. В отношении гражданина, получившего оплату, указывают: фамилию, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства и ИНН (при наличии).

Если «подотчетник» расплачивается за работы или услуги от своего имени, то НДФЛ из дохода гражданина он удерживать не вправе. Ведь налоговым агентом могут выступать только организации или индивидуальные предприниматели (п. 1 ст. 226 НК РФ).

Но представляется возможным, что утверждение авансового отчета равносильно признанию, что гражданин получил доходы в результате отношений с компанией. В таком случае у компании возникает обязанность исчислить налог и сообщить в налоговый орган о том, что его невозможно удержать (п. 5 ст. 226 НК РФ).

Например, командированный может расплатиться за ночлег с местным жителем. С точки зрения первоначального документального оформления это будет «в чистом виде» сделка граждан между собой.

Бсо при оказании услуг

Бланки строгой отчетности (БСО) разрешено применять исключительно в сфере оказания услуг населению (п. 2 ст. 2 Закона N 54-ФЗ).

По этой причине в бланке недопустимо указывать, что услуга оказана юридическому лицу или индивидуальному предпринимателю. Заказчиком услуги может выступать только гражданин, не осуществляющий предпринимательскую деятельность.

В противном случае БСО не является документом, отвечающим требованиям российского законодательства (п. 1 ст. 252 НК РФ).

Но гражданин, указанный в качестве заказчика и потребителя услуги, может быть подотчетным лицом организации. Тогда ему нужно позаботиться, чтобы из БСО было ясно, что услуга оказана в интересах работодателя.

Например, при ремонте ноутбука, принадлежащего организации, в БСО необходимо указать данные, позволяющие однозначно идентифицировать данный объект.

Самый главный для бухгалтера вопрос — в связи с какими услугами разрешено применять БСО? Минфин России в Письме от 27 января 2009 г.

N 03-01-15/1-29 разъяснил, что право применения БСО распространяется на все услуги согласно Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН), утвержденному Постановлением Госстандарта России от 28 июня 1993 г. N 163.

При этом бланк строгой отчетности должен относиться к конкретной, определенной услуге, поименованной в Классификаторе.

Требования к оформлению БСО

Предположим, что расходы «подотчетника» удостоверены БСО.

https://www.youtube.com/watch?v=5ZcNhRx7sHU

На что должен обратить внимание бухгалтер?

Требования к БСО установлены Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 6 мая 2008 г. N 359 (далее — Положение N 359).

Прежде всего бланки строгой отчетности должны быть изготовлены исключительно типографским способом. Отпечатанный в типографии бланк должен содержать следующие сведения об изготовителе: сокращенное наименование, ИНН, место нахождения, номер заказа и год его выполнения, тираж.

Простой компьютер для тиражирования бланков использован быть не может (Письмо Минфина России от 3 февраля 2009 г. N 03-01-15/1-43).

Формы БСО организации и индивидуальные предприниматели вправе разрабатывать самостоятельно. Однако из этого правила есть немногочисленные исключения, перечисленные в п. п. 5 — 6 Положения N 359. Так, не подлежат изменению формы бланков:

- перевозочных документов на перевозки пассажиров, багажа, грузобагажа, используемых при оказании услуг населению железнодорожным транспортом (утв. Приказом Минтранса России от 5 августа 2008 г. N 120);

- услуг учреждений культуры, физической культуры и спорта (утв. Приказом Минкультуры России от 17 декабря 2008 г. N 257).

Подчеркнем: постоянные реквизиты, а также шестизначный номер и серия должны быть внесены в бланк исключительно типографским способом. Заполнение этих сведений вручную недопустимо. Это требование сближает БСО с чеками ККМ.

Обратите внимание на наличие оттиска печати в БСО индивидуального предпринимателя. Правда, выше говорилось о том, что предприниматель применять печать не обязан. Но ситуацию с БСО нужно воспринимать как специальную норму, в силу которой предприниматель не вправе применять БСО без печати. Эту позицию подтверждает Письмо Минфина России от 2 марта 2009 г. N 03-01-15/2-69.

Пример. В.К. Прохоров нанимает жилое помещение у индивидуального предпринимателя. Ниже приведен вариант БСО для данного случая. Хотя это не услуги гостиницы (код ОКУН 041201), такой бланк подтверждает расходы на проживание в командировке. Одновременно бланк выступает договором найма жилого помещения (ст. 674 ГК РФ).

Нефискальный чек в авансовом отчете, предоставленный работником: принимать или отказать

Бизнес юрист > Бухгалтерский учет > Первичные документы > Что делать с нефискальным чеком в авансовом отчете: порядок формирования

По внешнему виду отличить фискальный чек от нефискального довольно трудно.

По большей части вопросы в отношении порядка отчетов о закупке или выполнении служебного задания в командировке возникают у самих сотрудников.

Согласно действующей практике, отчитаться за оплату услуги без кассового чека можно, если представить иные документы, которые используются в своей деятельности хозяйствующие субъекты.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года.

В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание.

Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

https://www.youtube.com/watch?v=swTOdiJ2iZU

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, – классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Кассовые и товарные чеки – как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки.

Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения.

В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

https://www.youtube.com/watch?v=rK2o43XIg-A

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

Товарные чеки как дополнение к авансовому отчету

Отчитаться за произведенные расходы можно посредством еще одного документа. Товарный чек достаточно часто используется в практике хозяйствующих субъектов.

Товарный чек

Бланки таких форм обычно продаются в канцелярских магазинах. Товарным чеком вполне допускается дополнить авансовый отчет в случае, если предприятие не использует в своей практике (еще не перешло) на работу с кассовыми аппаратами.

Следуя норме Закона о применении контрольно-кассовой техники в месте продаж, предоставления услуг, разрешается выдача товарных чеков предприятиями на режиме ЕНВД или предпринимателями на патенте.

Бухгалтерия командированного сотрудника, конечно, может проинструктировать гражданина как выявить тип юридического лица.

В любом случае, если товарный чек оформлен и выдан в счет подтверждения оплаты, на нем должны быть указаны следующие сведения:

- Номер порядковый, дата составления

- Реквизиты выдавшей компании – наименование, номер постановки на учет

- Подробное описание отпущенных товаров, оказанных услуг

- Сумма в единицах российского учета – рублях

- Персонифицированные сведения сотрудника, ответственного за оформление товарного чека

Отличительные черты фискальных и нефискальных чеков

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия.

Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен.

Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Говоря про фискальные признаки подтверждающих документов, следует отметить, что уникальность издания таких бланков обеспечивает специальный аппарат.

Кассовое устройство должно проходить проверку и регистрацию в налоговом органе по месту постановки на учет использующей его организации.

При выходе чека из аппарата на нем выбиваются реквизиты предприятия: номер постановки на учет, наименование юридического лица или предпринимателя и другие реквизиты.

Выданный клиенту фискальный чек является точным дубликатом платежного документа, сведения по которому хранятся на предприятии. Продать товар или услугу в месте нахождения организации не получится, так как это является прямым нарушением действующего законодательства.

Можно ли к авансовому отчету приложить нефискальный чек? Ответ на этот вопрос кроется не столько в соблюдении финансовой дисциплины предприятием или самим работником.

Отсутствие выдачи фискальных документов в месте предоставления услуги является показателем использования определенных налоговых режимов на предприятии или индивидуальным предпринимателем. В любом случае, в месте отгрузки товара или оказания услуги всегда присутствует лицо, ответственное за оформление подтверждающих документов.

Если человек заранее знает, что ему на руки не выдают никаких документов в подтверждение траты корпоративных средств, лучше всего отказаться от таких услуг (поменять гостиницу).

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.