Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «наблюдение группа учета основных средств». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. При этом комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Для ответа сначала потребуется утвердить СПИ (срок полезного использования) подобного электрооборудования, а уже затем рассчитывать амортизационные начисления в учете собственника. Для каждой амортизационной группы в 2021 году ОКОФ распределил сроки полезного действия оборудования в соответствии со статьей 258 Налогового Кодекса РФ.

- Система видеонаблюдения ОКОФ

- Срок службы видеокамеры видеонаблюдения

- По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения?

- Срок эксплуатации, амортизация и учет системы видеонаблюдения и расходов на ее содержание

- Группа ос: сеть уличного освещения

- Монтаж системы видеонаблюдения косгу 2021

- Принять На Учет Систему наблюдения В 2021 Году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Бухгалтерский учет затрат на установку системы видеонаблюдения

- Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Постановка на учет системы видеонаблюдения

- Учет системы видеонаблюдения

- Энциклопедия решений

- Исправление ошибочных записей по отражению основных средств

- Бухгалтерский учет камеры видеонаблюдения

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Учет Системы наблюдения В Бюджетной Организации В 2021 Году

- Помощник бухгалтера в 1С

- Создаём оборудование

- Покупаем оборудование

- Передаём оборудование в монтаж

- Отражаем услуги монтажа

- Принимаем ОС к учету

- Монтаж системы видеонаблюдения отражение в учете бюджет 2021 году

- Расходы на техническое обслуживание и ремонт системы видеонаблюдения

- Учет системы видеонаблюдения и расходов на ее содержание

- КОСГУ и КВР модернизация, расширение, доработка системы видеонаблюдения

- Косгу и квр установка и монтаж системы видеонаблюдения

- расшифровка и частные случаи косгу 225 и 226 в 2021 году

- Монтаж видеонаблюдения косгу 2021

- По какому косгу оплатить само видеонаблюдение

- Инвентарная карточка системы видеонаблюдения

- Система видеонаблюдения: какая амортизационная группа?

- 🎦 Видео

Система видеонаблюдения ОКОФ

Обратите внимание! К основным средствам не относятся предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, относящиеся к материальным запасам, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров (п.

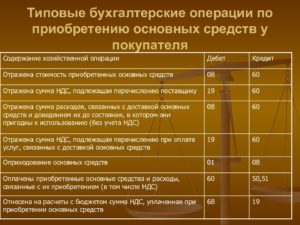

Рассмотрев вопрос, мы пришли к следующему выводу:В зависимости от конечной цели использования веб-камеры расходы на ее приобретение могут быть отнесены:— на статью 310 «Увеличение стоимости основных средств» КОСГУ, если производится оплата нефинансового актива, относящегося к основному средству или в рамках договора на модернизацию (дооборудование) ранее приобретенного основного средства;

— на статью 340 «Увеличение стоимости материальных запасов» КОСГУ, если закупаемый нефинансовый актив относится к материальным запасам.

Срок службы видеокамеры видеонаблюдения

С 2021 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (постановление Правительства РФ от 7 июля 2021 г. № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01). На налоговую классификацию можно ориентироваться.

Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок. Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности. Возможно, что для компании главное упростить учет.

Тогда можно всегда устанавливать одинаковый срок использования в обоих учетах.

По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения?

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений.

В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ).

К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

https://www.youtube.com/watch?v=RG98XNSxPmM

каждый (приняты к учету в составе материалов). 400 пропусков выданы персоналу и на пропускной пункт для выдачи посетителям и, соответственно, списаны на забалансовый счет 27.Все операции произведены за счет субсидии на выполнение государственного задания и оплачены с лицевого счета учреждения.

В соответствии с Инструкцией N 174н бухгалтер отразит приведенные факты хозяйственной операции следующим образом:Дебет 4 20631 560 Кредит 4 20111 610— 13,5 тыс. руб. (45 тыс. руб. x 30%) — перечислен аванс за поставку пропускного оборудования;Дебет 4 10631 310 Кредит 4 30231 730— 45 тыс. руб.

— поступили турникеты в учреждение;Дебет 4 30231 830 Кредит 4 20111 610— 31,5 тыс. руб. (45 тыс. руб. — 13,5 тыс. руб.) — произведен окончательный расчет с поставщиком оборудования;Дебет 4 30231 830 Кредит 4 20631 660— 13,5 тыс. руб.

— произведен зачет аванса;Дебет 4 10980 226 Кредит 4 30231 730

— 25 тыс. руб. — стоимость ПО отнесена на общехозяйственные расходы.

: Как получить ветерана труда военному пенрсионеру в 2021 году

Монтаж системы контроля и управления доступа (далее — СКУД) — основное мероприятие по организации пропускного режима.

СКУД представляет собой совокупность технических средств, с помощью которых должна быть решена задача контроля и управления проходом и въездом как непосредственно на территорию лечебно-профилактического учреждения, так и на отдельные его зоны.

СКУД не только позволит предотвращать проникновение в учреждение террористов, но и поможет при ведении кадровых отчетов, так как даст возможность контролировать перемещение работников по учреждению, а также соблюдение границ рабочего времени (прибытие, уход, перерыв на обед, опоздания и прочее).

Данные, соответственно, могут быть учтены при начислении (лишении) стимулирующих выплат. Однако достижение наиболее высокого уровня эффективности СКУД возможно при реализации ряда мероприятий.

Срок эксплуатации, амортизация и учет системы видеонаблюдения и расходов на ее содержание

Согласно пункта 19 Инструкции № 148н в случае наличия у одного конструктивно-сочлененного объекта нескольких частей основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Именно за это положение можно «зацепиться», если бухгалтер учреждения предпочитает учесть отдельные составляющие системы видеонаблюдения в качестве самостоятельных объектов основных средств. Но при этом нужно доказать, что эти части имеют разный срок полезного использования.

Но в принципе это возможно.

Дело в том, что системы видеонаблюдения как таковые вообще не упомянуты в Общероссийском классификаторе основных фондов ОК 013-94 (ОКОФ), утвержденном постановлением Госстандарта России от 26.12.1994 № 359.

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника).

При отнесении объекта ОС к амортизационной группе по Классификации следует руководствоваться Общероссийским классификатором основных фондов ОКОФ (ОК 013-94), утвержденным постановлением Госстандарта России от 26.12.1994 N 359.

Группа ос: сеть уличного освещения

Под системой видеонаблюдения понимается совокупность совместно действующих технических средств, включающая телевизионные камеры с объективами, видеомониторы и вспомогательное оборудование, необходимое для организации видеоконтроля (Приказ МВД РФ от 16.07.

Лицевой счет учреждения открыт в ОФК.Под системой видеонаблюдения понимается совокупность совместно действующих технических средств, включающая телевизионные камеры с объективами, видеомониторы и вспомогательное оборудование, необходимое для организации видеоконтроля (Приказ МВД РФ от 16.07.

2012 N 689 «Об утверждении Инструкции по организации деятельности подразделений вневедомственной охраны территориальных органов Министерства внутренних дел Российской Федерации по обеспечению охраны объектов, квартир и мест хранения имущества граждан с помощью технических средств охраны»).К сведению.

Для оборудования объектов должны использоваться технические средства охраны, включенные в Перечень технических средств вневедомственной охраны, разрешенных к применению в ____ (текущем году).

Обратите внимание! К основным средствам не относятся предметы, служащие менее 12 месяцев, независимо от их стоимости, материальные объекты имущества, относящиеся к материальным запасам, находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров (п.

Монтаж системы видеонаблюдения косгу 2021

Видео:Особенности учета систем видеонаблюденияСкачать

Принять На Учет Систему наблюдения В 2021 Году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Если меняете старый счетчик на новый, расходы отразите так же. Ведь счетчик учета – это отдельный объект нефинансовых активов. И когда он сломается, вы его спишете, а другой счетчик установите как новый объект.

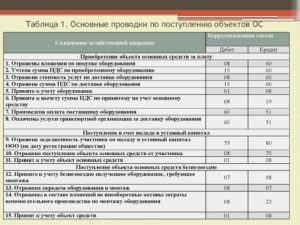

Бухгалтерский учет затрат на установку системы видеонаблюдения

Цитата (Nina Petrova): Добрый день!Наша организация заключила договор на установку системы видеонаблюдения. Согласно договора Исполнитель передает нам видеокамеры, видеорегистратор и др. оборудование, а также оказывает услуги по монтажу системы видеонаблюдения.

Подскажите, пожалуйста, как учесть затраты на установку системы видеонаблюдения в БУ И НУ (в т.ч. проводки)?

Добрый день!Наша организация заключила договор на установку системы видеонаблюдения. Согласно договора Исполнитель передает нам видеокамеры, видеорегистратор и др. оборудование, а также оказывает услуги по монтажу системы видеонаблюдения.

Подскажите, пожалуйста, как учесть затраты на установку системы видеонаблюдения в БУ Вопрос удалён модератором. (в т.ч. проводки)?

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2021 году

- Начиная с 1 января 2021 года были внесены некоторые изменения в НК РФ ст. 259.3, п.1 – расширили перечень оборудования, эксплуатируемого в условиях наилучших доступных технологий. Данное оборудование амортизируется с повышающим коэффициентом, равным двум.

- Был утвержден новый перечень оборудования для ускоренной амортизации в соответствии с Постановлением Правительства №622-р ри 07.04.2021.

Внимание! Среди выше упомянутых признаков ОС не указан еще один важный критерий — его цена. Согласно ПБУ к основным средствам нужно относить имущество, стоимость покупки которого установлена от 40000 рублей.

Для налогового учета как указано в НК РФ цена объекта, который будет применяться как ОС, должна быть от 100000 рублей.

Постановка на учет системы видеонаблюдения

Третье условие: объект будет приносить экономическую выгоду или имеет полезный потенциал.

То есть учреждение будет использовать имущество для государственных (муниципальных) услуг, работ, в платной деятельности, для управленческих нужд. Например, школа закупила мебель для кабинетов.

Сама по себе мебель денег не принесет, но школа будет использовать мебель, чтобы оказывать образовательные услуги. Значит, это имущество имеет полезный потенциал.

Рекомендуем прочесть: Программа Молодая Семья 2021 Условия Официальный Сайт

Первоначальная стоимость основного средства в бухучете может быть любой.

Но, чтобы принять имущество к учету, стоимость объекта должна быть надежно оценена, то есть подтверждена документами или экспертизой.

Например, если купили имущество, стоимость подтверждают первичные документы – накладная, договор, а если получили безвозмездно – заключение экспертизы. Исключение – активы культурного наследия.

Учет системы видеонаблюдения

Подскажите, приобретаем систему видеонаблюдения, в контракте прописана система видеонаблюдения и монтаж. При чем вся система расписана, т.е. видеокамера, видеорегистратор, жесткий диск, блок питания, кабель. и монтаж. Как оплатить и как потом учитывать. Надо ли отдельно по 310, 340, 226..или все по 310.

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Энциклопедия решений

1. Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.), должны списываться на расходы (затраты) текущего финансового года.

https://www.youtube.com/watch?v=GE8pcEN5SW4

Инструкция N 157н — Инструкция по применению Единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная приказом Минфина России от 01.12.2010 N 157н

По данному вопросу мы придерживаемся следующей позиции:

В бухгалтерском и налоговом учете расходы на приобретение камеры видеонаблюдения с учетом затрат по ее монтажу в уже существующую систему (без замены ее части) увеличивают первоначальную стоимость дооборудованной системы видеонаблюдения.

Обоснование позиции: В первую очередь обращаем внимание на то, что мы не вправе производить квалификацию монтажа приобретенной видеокамеры и интеграции ее в существующую систему видеонаблюдения с технической точки зрения.

Окончательное решение об отнесении этого именно к модернизации организация должна принять самостоятельно в зависимости от конкретных технических характеристик объекта и основываться на профессиональном суждении конкретных должностных лиц организации, которые обладают полной и достоверной информацией, необходимой для принятия подобных решений.

Любые претензии должностных лиц контролирующих органов по поводу применения того или иного порядка учета подобных систем являются всего лишь их субъективной трактовкой существующих стандартов.

Дополнительным обоснованием принятого решения об отнесении произведенных затрат могли быть сведения об улучшении (повышения) ранее принятых нормативных показателей функционирования системы видеонаблюдения и сведения об изменении ее технико-экономических показателей (постановление ФАС Московского округа от 28.09.2006 N КА-А40/7292-06).

Исправление ошибочных записей по отражению основных средств

Таким образом, амортизация начисляется с месяца, следующего за месяцем исправления ошибки по отражению в учете оборудования системы видеонаблюдения. Амортизация по оборудованию, стоимость которого превышает 40 000 руб.

, начисляется линейным способом равномерно в течение всего срока использования указанного объекта исходя из его балансовой стоимости и нормы амортизации (п. 85, 92 Инструкции № 157н). На оборудование системы видеонаблюдения стоимостью до 40 000 руб.

включительно амортизация начисляется в размере 100% балансовой стоимости объекта при принятии к учету. Поэтому полагаем, что на объекты стоимостью свыше 40 000 руб.

за время ошибочного списания затрат на их приобретение в фактические расходы учреждение может начислить амортизацию, только если получит соответствующее разрешение учредителя.

Видео:Бухгалтеру бюджетной сферы: учет сигнализации, сети, системы видеонаблюденияСкачать

Бухгалтерский учет камеры видеонаблюдения

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, перечисленные в п. 4 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01). Согласно п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. При этом п.

6 ПБУ 6/01 предусмотрено, что единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Пункт 14 ПБУ 6/01 содержит закрытый перечень оснований для изменения первоначальной стоимости основных средств. Так, первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки (смотрите также п. 41 Методических указаний по учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 N 91н (далее — Методические указания)). Согласно п. 42 Методических указаний затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств, учитываются на счете учета вложений во внеоборотные активы. По завершении данных работ учтенные затраты либо увеличивают первоначальную стоимость этого объекта основных средств и списываются в дебет счета учета основных средств, либо учитываются на счете учета основных средств обособленно, в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат. Из п. 60 Методических указаний можно сделать вывод, что результатом проведенной достройки, дооборудования, реконструкции или модернизации является улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При этом положения ПБУ 6/01 и Методических указаний детально не раскрывают, что следует понимать под достройкой, дооборудованием, реконструкцией, модернизацией основных средств. Поэтому считаем возможным воспользоваться соответствующими определениями, приведенными в главе 25 НК РФ. Так, в соответствии с п. 2 ст. 257 НК РФ к работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами. К реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

https://www.youtube.com/watch?v=D8GP7z03hUQ

По нашему мнению, в рассматриваемом случае установка дополнительной камеры имеет следствием повышение качества функционирования существующей системы видеонаблюдения за счет увеличения охвата наблюдаемой территории и (или) отдельных объектов.

Поэтому считаем, что в данном случае следует квалифицировать произведенные организацией затраты как расходы на дооборудование системы видеонаблюдения.

Следовательно, расходы на приобретение и монтаж дополнительной камеры видеонаблюдения должны увеличивать первоначальную стоимость системы видеонаблюдения (основного средства), погашаемую в порядке начисления амортизации (п.п. 14, 17 ПБУ 6/01).

По данному вопросу мы придерживаемся следующей позиции:

В бухгалтерском и налоговом учете расходы на приобретение камеры видеонаблюдения с учетом затрат по ее монтажу в уже существующую систему (без замены ее части) увеличивают первоначальную стоимость дооборудованной системы видеонаблюдения.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Учет Системы наблюдения В Бюджетной Организации В 2021 Году

Обоснование вывода: Отнесение имущества к составу основных средств осуществляется при выполнении критериев, перечисленных в п.п. 38, 39, 41, 45 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н). Согласно п.

45 Инструкции N 157н единые функционирующие системы, установленные в здании, являются его частью, а не отдельными основными средствами.

В качестве отдельных инвентарных объектов может быть поставлено на учет оборудование указанных систем, например: оконечные аппараты, приборы, устройства средства измерения, управления; средства преобразования, принятия, передачи, хранения информации; средства вычислительной техники и оргтехники; средства визуального и акустического отображения информации.

Соответственно, система видеонаблюдения не подлежит учету бюджетным учреждением в качестве инвентарного объекта основных средств. Ее наличие отражается в Инвентарной карточке учета нефинансовых активов (ф. 0504031), открытой на здание.

В то же время отдельные элементы данной системы, отвечающие установленным Инструкцией N 157н критериям отнесения к основным средствам, к примеру видеокамеры, компьютерное оборудование и т.д., могут быть поставлены на учет в качестве основных средств.

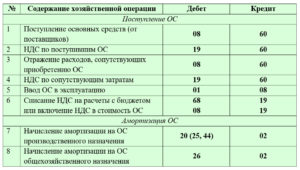

Решение о возможности отнесения отдельных элементов системы видеонаблюдения к основным средствам принимается постоянно действующей комиссией учреждения по поступлению и выбытию активов (далее — Комиссия) и оформляется оправдательным документом — Актом по форме, установленной нормативными правовыми актами, принятыми в соответствии с законодательством Российской Федерации Министерством финансов Российской Федерации (п. 34 Инструкции N 157н). При необходимости к работе в составе Комиссии могут быть привлечены профильные специалисты. Учитывая положения п. 45 Инструкции N 157н при монтаже в здании единых функционирующих систем, бухгалтерский учет организуется следующим образом*(1): 1. Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.)), списываются на расходы (затраты) текущего финансового года; 2. Отдельные элементы системы, относящиеся к основным средствам в соответствии с критериями, установленными положениями Инструкции N 157н, при приемке выполненных работ по монтажу системы подлежат учету в качестве самостоятельных объектов основных средств. Согласно п. 3 раздела V Указаний, утвержденных приказом Минфина России от 01.07.2013 N 65н, расходы на установку единых функционирующих систем, в том числе системы видеонаблюдения, относятся на подстатью 226 «Прочие работы, услуги» КОСГУ. Следовательно, при принятии к учету результатов работ по договору на оказание услуг по установке системы видеонаблюдения расходы в части затрат, связанных с монтажом системы, относятся на расходы текущего года — в дебет счета 0 401 20 226 или 0 109 00 226. А расходы в части стоимости элементов системы видеонаблюдения, являющихся основными средствами, относятся на формирование их первоначальной стоимости — в дебет счета 0 106 01 310. Объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которой признается сумма фактических вложений в их приобретение, сооружение или изготовление (создание), предъявленных учреждению поставщиками и (или) подрядчиками (п. 23 Инструкции N 157н). Однако в рассматриваемой ситуации исполнитель предоставляет учреждению акт выполненных работ, в котором указывается общая стоимость работ без выделения стоимости конкретных элементов системы. В такой ситуации элементы системы видеонаблюдения могут приниматься к учету по текущей оценочной стоимости, определяемой Комиссией. В соответствии с п. 25 Инструкции N 157н под текущей оценочной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету. Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов производится на основе цены, действующей на дату принятия к учету (оприходования) имущества на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения — экспертным путем. При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансовых активов Комиссией могут использоваться: — данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей; — сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе; — экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в Комиссии) о стоимости отдельных (аналогичных) объектов нефинансовых активов. После определения оценочной стоимости элементов системы видеонаблюдения следует выделить их долю из акта выполненных работ. Разделение общей стоимости работ, указанной в акте выполненных работ, на затраты по монтажу системы и стоимость ее элементов может быть отражено в Бухгалтерской справке (ф. 0504833). Таким образом, начисление услуг по установке системы может отражаться на основании Акта выполненных работ с приложением данной Бухгалтерской справки (ф. 0504833). А принятие к учету элементов системы видеонаблюдения осуществляется на основании Акта, оформленного Комиссией, в котором наряду с прочим указана оценочная стоимость элементов системы. Отметим, что если учреждением уже были отнесены расходы, связанные с монтажом системы, с применением подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ, то можно говорить о выявленной ошибке в бухгалтерском учете. Порядок исправления ошибок регулируется положениями п. 18 Инструкции N 157н. Соответственно, в такой ситуации прежде всего необходимо откорректировать ошибочно сделанные записи методом «Красное сторно»: Дебет 0 401 20 225 (0 109 ХХ 225*(2)) Кредит 0 302 25 730 — датой обнаружения ошибки откорректированы методом «Красное сторно» ранее сделанные записи. Одновременно дополнительными бухгалтерскими записями отражаются корректные проводки по отнесения затрат на финансовый результат (себестоимость готовой продукции, работ, услуг), а также по принятию к учету отдельных элементов системы: 1. Дебет 0 401 20 226 (0 109 00 226) Кредит 0 302 26 730 — расходы в части затрат, связанных с монтажом системы, отнесены на расходы текущего года (себестоимость готовой продукции, выполняемых работ, оказываемых услуг); 2. Дебет 0 106 01 310 Кредит 0 302 26 730 — расходы в части стоимости элементов системы видеонаблюдения, относящихся в соответствии с решением Комиссии к основным средствам, отнесены на формирование их первоначальной стоимости; 3. Дебет 0 101 ХХ 310 Кредит 0 106 01 310

— приняты к учету элементы системы видеонаблюдения, относящиеся в соответствии с решением Комиссии к основным средствам.

Видео:Серия 2. Учет единых функционирующих систем: пожарной сигнализации, систем видеонаблюдения, и др.Скачать

Помощник бухгалтера в 1С

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

https://www.youtube.com/watch?v=pnCsKsq_ztU

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства «Система видеонаблюдения».

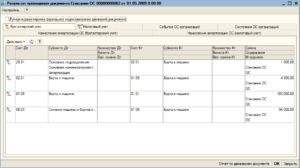

Общая схема бухгалтерских проводок будет такой:

| Дт 07 Кт 60 поступило оборудованиеДт 08 Кт 07 оборудование передано в монтажДт 08 Кт 60 нам оказаны услуги по монтажуДт 01 Кт 08 ОС введено в эксплуатацию |

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Итак, поехали!

Создаём оборудование

Заходим в раздел «Справочники» пункт «Номенклатура»:

Заходим в группу «Оборудование к установке» и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Покупаем оборудование

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новый документ поступление оборудования:

На закладке «Оборудование» указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Проводим документ:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

Заходим в раздел «ОС и НМА» пункт «Передача оборудования в монтаж»:

Создаём новый документ. В качестве объекта строительства указываем новый элемент «Система видеонаблюдения».

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаём новое поступление «Услуги (акт)»:

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

Добавляем в справочник номенклатура (группа «Услуги») услугу «Монтаж системы видеонаблюдения»:

Вот её карточка:

И подставляем её в табличную часть:

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Проведём документ:

Отлично затраты отнесены верно.

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел «ОС и НМА» пункт «Принятие к учету ОС»:

Создаём новый документ. В качестве вида операции на первой вкладке выбираем «Объекты строительства»:

Способ поступления «Строительство (создание)», объект строительства — наша система, счёт строительства — 08.3.

Наконец, нажимаем кнопку «Рассчитать суммы»:

1С автоматически проанализировала остатки по счёту 08.3, субконто «Система видеонаблюдения» и рассчитала стоимость основного средства 70000 рублей:

Переходим на закладку «Основные средства», добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ «Принятие к учету ОС».

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта — 5 лет.

В соответствии с этим заполняем закладки…

… бухгалтерский учёт:

… и налоговый учёт:

Проводим документ:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

https://www.youtube.com/watch?v=8bJ4I7xDzDA

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Видео:Установка видеонаблюдения в частный дом, 2 часть - камеры на фасад с утеплителем, камера на столб 4KСкачать

Монтаж системы видеонаблюдения отражение в учете бюджет 2021 году

Как всегда, мы постараемся ответить на вопрос «Монтаж системы видеонаблюдения отражение в учете бюджет 2021 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

По мнению Минфина России, расходы на приобретение и монтаж системы видеонаблюдения в офисе компании являются экономически обоснованными для целей налогообложения прибыли. Поэтому при наличии соответствующих подтверждающих документов организация вправе учесть такие затраты при исчислении налога на прибыль.

Как бюджетному учреждению здравоохранения поставить на учет систему видеонаблюдения в 2021 году, в связи с введением Профстандартов? Система будет оплачена по КОСГУ 226 и затем после установки будет заключаться договор на её техобслуживание?

Расходы на техническое обслуживание и ремонт системы видеонаблюдения

Расходы на монтажные (демонтажные) работы отразите по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ, в случае если они не предусмотрены договором поставки (строительства, модернизации, ремонта и т.д.), например расходы на монтаж оборудования. При осуществлении расходов в рамках указанных договоров учтите особенности.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);— услуги по организации проведения торгов (разработка конкурсной документации, документации об аукционе, опубликование и размещение извещения о проведении открытого конкурса или открытого аукциона, направление приглашений принять участие в закрытом конкурсе или в закрытом аукционе, иные функции, связанные с обеспечением проведения торгов);В соответствии с Указаниями по применению бюджетной классификации (приказом Минфина России от 1 июля 2013 г.

Так расходы для целей капвложений надо отражать по коду КОСГУ 226 «Прочие работы, услуги». В 2021 году для обособления этих расходов подлежит применению специальный новый код КОСГУ 228 «Услуги, работы для целей капитальных вложений». Что оплачиваем Советы по применению КОСГУ Разработку проектной и сметной документации для строительства, реконструкции.

Учет системы видеонаблюдения и расходов на ее содержание

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны

Если комплектующие покупает заказчик, закупку нужно провести по коду 347 (оборудование, требующее монтажа, для целей капвложений).

Далее цена приобретенных МЗ будет учтена при формировании балансовой стоимости ОС, входящих в систему. Выплаты подрядчику за монтаж следует отразить по КВР 244 и подстатье 228.

Часть закупленных МЗ (розетки, провода, крепления и пр.) нужно списать на текущие нужды.

КОСГУ и КВР модернизация, расширение, доработка системы видеонаблюдения

В целях безопасности в госучреждениях применяют визуальный контроль помещений и прилегающей территории. В статье мы рассказываем о том, какие КОСГУ и КВР нужно использовать при отражении расходов на монтаж, модернизацию и обслуживание системы видеонаблюдения в 2021 году.

Косгу и квр установка и монтаж системы видеонаблюдения

модернизация и доработка увеличивают балансовую стоимость объектов, поэтому расходы на такие работы надо считать капитальными вложениями. в бухучете потраченные суммы проводятся по квр 244 и косгу 228. если добавлены новые элементы, которые можно отнести к ос, их следует оприходовать. если ранее стоявшие на учете объекты модернизированы, то их стоимость надо увеличить.

https://www.youtube.com/watch?v=IalTNND0HvU

в инвентарной карточке здания (сооружения) отразите информацию об установке системы видеонаблюдения. балансовую стоимость здания (сооружения) не увеличивайте.

обоснование какое имущество относить к основным средствам как учесть в составе ос новое имущество5 когда учреждение покупает или безвозмездно получает новое имущество, комиссия учреждения решает, к какой категории его отнести – основным средствам или материальным запасам.

расшифровка и частные случаи косгу 225 и 226 в 2021 году

Уличные и внутренние. Уличные камеры защищены своим корпусом от различных воздействий окружающей среды. Внутренние камеры такой защиты не требуют и могут обладать более эстетичным дизайном. Стационарные и управляемые. Стационарная камера наблюдает только за тем участком, на который была изначально направлена, когда осуществлялся монтаж.

Монтаж видеонаблюдения косгу 2021

Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации.

- Стоимость защитных устройств по отдельности и всей системы в целом;

- Затраты на монтажные, а также пусковые и наладочные работы;

- Стоимость за полученные консультации по выбору оборудования;

- Затраты на доставку устройства;

- Иные расходы, связанные с установкой комплекса.

По какому косгу оплатить само видеонаблюдение

Затраты, связанные с монтажом системы (стоимость работ по монтажу, а также стоимость приобретенных и вмонтированных исполнителем в стены и потолки здания расходных материалов (короба, провода, розетки и т.д.)), должны списываться на расходы (затраты) текущего финансового года.

Инвентарная карточка системы видеонаблюдения

Оборудование, предназначенное для выполнения определенных самостоятельных функций, признается объектом ОС. Внешний модем самостоятельно выполняет свои функции, то есть используется с тем компьютером, к которому его подключили. Поэтому в учете затраты на приобретение модема относите на статью КОСГУ 310 «Увеличение стоимости основных средств».

КОСГУ – это бухгалтерские операции, которые производит специалист при покупке видеонаблюдения согласно кодам государственной регистрации. Для каждого вида выполняемых бухгалтерией заданий присуждается свой код, который вписан в существующий кадастр статей и применяется соответственно заданного сектора.

С 2021 года КОСГУ не применяется получателями средств при формировании планов доходов и расходов, но применяется в учете и отчетности.

В 2021 году требуется применять ее для учреждений и организаций государственного сектора при составлении рабочего плана счетов, ведении учета и отчетности.

Порядок утверждения плана счетов бюджетного учета закреплен в Приказе Минфина № 162н (в ред. 31.03.2021).

Система видеонаблюдения: какая амортизационная группа?

По нашему мнению, если терпрограммой ОМС субъекта РФ (иными региональными нормативными актами) не предусмотрено финансирование указанных расходов за счет средств ОМС, то расходы должны осуществляться за счет других источников (учреждение вправе обратиться к учредителю за выделением бюджетных средств и т.п.).

🎦 Видео

Установка видеонаблюдения в деталях. Нюансы. Примеры видео с камер наблюдения. 12 Лайфхаков.Скачать

Учет малоценных основных средств по ФСБУ 6/2020 в "1С:Бухгалтерия 8.3"Скачать

ВИДЕОНАБЛЮДЕНИЕ СВОИМИ РУКАМИ! БЫСТРО, ПРОСТО, ПОНЯТНО!Скачать

Бухгалтерский учет для розничной торговлиСкачать

ВИДЕОНАБЛЮДЕНИЕ СВОИМИ РУКАМИ // 5 ГЛАВНЫХ ОШИБОК МОНТАЖА СИСТЕМЫ ВИДЕОНАБЛЮДЕНИЯ (ЧАСТЬ 1)Скачать

Монтаж системы видеонаблюдения | Как собрать систему видеонаблюдения своими рукамиСкачать

Основные средства через услугиСкачать

Установка системы видеонаблюдения на производстве / ОтчетСкачать

Реализация основных средств - бухгалтерский учет, проводки, самолетикиСкачать

Видеонаблюдение без абонентской платы - это ЛЕГКО, HIKVISION DS-2CD2043G0-I 2.8 mmСкачать

Монтаж системы видеонаблюдения.Скачать

Фрагмент 2: Отражаем в учете дооборудование системы видеонаблюденияСкачать

Урок 7 Учет основных средств — поступление и использование Часть 2Скачать

ПРАВИЛА УСТАНОВКИ КАМЕР ВИДЕОНАБЛЮДЕНИЯСкачать

Что нужно для видеонаблюдения. Из чего состоит система.Скачать

Какую систему видеонаблюдения выбрать в 2023 году? | Рассмотрим основные характеристики | DIR.LVСкачать