В бюджетных учреждениях учет заработной платы ведется по источникам финансирования (бюджетные средства по основному виду деятельности, внебюджетные средства, полученные от предпринимательской и иной приносящей доход деятельности и т.д.). Общая величина НДФЛ и страховых взносов рассчитывается по каждому сотруднику в соответствии с размером начислений по каждому источнику, а внутри источника – по каждому виду финансирования.

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей.

Например, поступление оплаты от покупателя на расчетный счет компании отражается по дебету счета 51 и кредиту счета 62. Бухгалтер делает такую запись: «Дебет 51 – Кредит 62» или проще: «Д51 – К62», кому как удобнее.

- Начислена зарплата проводка в казенном учреждении в 2021г

- Проводки в бухгалтерском учете с учетом изменений 2021 года

- Бухгалтерские проводки по лизингу автомобиля у лизингополучателя

- Детализация КОСГУ при начислении и перечислении зарплаты

- Проводки в бухгалтерском учете с учетом изменений 2021 года

- Основные бухгалтерские проводки на 2021 год

- По какому принципу определился тип контрагента

- Какие проводки использовать, чтобы отразить операции по зарплате

- Бухучет у бюджетников

- Бухучет зарплаты в бюджетном учреждении

- Бухпроводки по зарплате в казенном учреждении

- Бухгалтерские проводки по ЗП: зарплата в автономном учреждении

- Бухучет в НКО

- Бухгалтерские проводки по заработной плате: примеры для НКО

- Начисление и расчет зарплаты бюджетникам в 2021 году: 5 практических ситуаций

- Индексация зарплаты госслужащим. Как найти приказ?

- Порядок индексации зарплаты бюджетников

- Компенсация за задержку зарплаты. Платить?

- Зарплаты из кассы учреждения. Что оформить?

- Расчетно-платежные ведомости запросили по «электронке». Законно?

- В казенном учреждении ремонт. как оплатить простой?

- Проводки по заработной плате

- Даты проводок по заработной плате

- Начисление заработной платы

- Резервные удержания из зарплаты за первую половину месяца

- Начисление страховых взносов

- Выплата аванса и заработной платы

- Перечисление НДФЛ и взносов

- Пример бухгалтерских проводок по заработной плате

Начислена зарплата проводка в казенном учреждении в 2021г

XXXIV Международной научно-практической конференции «Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ» (Россия, г. Чтобы оплатить расходы, казенные учреждения принимают и исполняют бюджетные и денежные обязательства. Такие операции относят к санкционированию расходов бюджета.

Денежные обязательства принимаются по факту появления условий, которые требуют от учреждения выполнить принятые бюджетные обязательства. Основания для принятия: акт выполненных работ, оплата аванса поставщику, товарная накладная, платежная ведомость, счет-фактура и иные документы, подтверждающие факт возникновения денежных обязательств.

Чтобы правильно организовать бухучет заработной платы, в локальных актах компании, определяющих учетную политику, перечисляются первичная документация, с помощью которой это будет происходить. Следует учесть, что после вступления в силу закона о бухучете от 06.12.2011 № 402-ФЗ предприятия не обязаны пользоваться едиными формами.

Можно разрабатывать свои, отвечающие нуждам конкретного предприятия.

Проводки в бухгалтерском учете с учетом изменений 2021 года

Отметим, что расходы на выплату суточных с 2021 года как и прежде относятся на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

С 1 января 2021 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Как отразить в проводках бюджетной организации «увеличение (уменьшение) прочей кредиторской задолженности с 2021 года при начислении 1) заработной платы сотрудникам – Дт 2 109.60(401 20) 211 Кт 2 302.

11 737 : 2) перечисление на пластиковые карты ( в банк) – Дт 302 11 837 Кт 201 11 615: 3) удержан профсоюз по заявлению – Дт 302 11 837 Кт 304 03 737: 4) перечисление в профсоюзную организацию – Дт 304 03 837 Кт 201 11 615: 3) Начисление НДФЛ – Дт 302 11 837 Кт 303 01 737: 4) перечисление в налоговую инспекцию – Дт 303 01 837 Кт 201 11 615. Мы начисляем зарплату физ.

https://www.youtube.com/watch?v=IalTNND0HvU

лицам 737/837, а перечисление делаем в банк не на каждое физическое лицо, а по реестру ( по договору в рамках зарплатного проекта)в целом по организации, также в налоговую, в ФСС.

Все хозяйственные операции в бухгалтерском учете отражаются с помощью проводок. Начинающему бухгалтеру бывает трудно разобраться в них. Мы подготовили таблицы проводок с пояснениями на разные случаи.

Первичные документы, учитывающие перемещения сотрудников – это в первую очередь приказы (о приеме, увольнении, переводе на другую должность и пр.). На любого принятого в штат человека оформляется личная карточка и заводится персональный лицевой счет (формы Т-54 и Т-54а).

Этот счет действует в течение года, туда заносятся сведения о начисленной и выданной зарплате, суммах удержаний и вычетов. Сведения поступают из внутренней документации. Средства под отчет можно выдать двумя способами: наличными через кассу или на банковскую карту подотчетного лица.

Выбранный способ закрепите в учредительных документах.

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя

Таким образом, возмещение персоналу расходов, связанных со служебными командировками (расходы по проезду, по найму жилых помещений и иным расходам, произведенным с разрешения или ведома работодателя), с 2021 года отражается по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ.

Расходы на выплату суточных с 2021 года по-прежнему отражаются по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

Приведем примеры наиболее востребованных проводок.

Самая первая проводка, которую делает бухгалтер новой компании – проводки по формированию и оплате уставного капитала. У молодого предприятия еще нет никакого имущества или денежных средств. Чтобы компания могла начать работу, учредители вносят деньги или материальные ценности, например, материалы, товары, орг.технику, мебель и т.д.

Учредитель получает долю в уставном капитале, а компания получает стартовый капитал и имущество для ведения деятельности.

В данной статье рассмотрены особенности и различия учёта заработной платы в бюджетных, автономных и казенных учреждениях. Также приведен краткий обзор структуры системы оплаты труда работников бюджетной сферы, способы расчёта заработной платы, а также основные проводки, использующиеся ее начислении.

Детализация КОСГУ при начислении и перечислении зарплаты

Проводки в бухгалтерском учете с учетом изменений 2021 года

Отметим, что расходы на выплату суточных с 2021 года как и прежде относятся на подстатью 212 «Прочие несоциальные выплаты персоналу в денежной форме» КОСГУ.

С 1 января 2021 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов. Все эти нововведения изменили правила ведения бухучета в казенных учреждениях.

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2021 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Как отразить в проводках бюджетной организации «увеличение (уменьшение) прочей кредиторской задолженности с 2021 года при начислении 1) заработной платы сотрудникам – Дт 2 109.60(401 20) 211 Кт 2 302.

11 737 : 2) перечисление на пластиковые карты ( в банк) – Дт 302 11 837 Кт 201 11 615: 3) удержан профсоюз по заявлению – Дт 302 11 837 Кт 304 03 737: 4) перечисление в профсоюзную организацию – Дт 304 03 837 Кт 201 11 615: 3) Начисление НДФЛ – Дт 302 11 837 Кт 303 01 737: 4) перечисление в налоговую инспекцию – Дт 303 01 837 Кт 201 11 615. Мы начисляем зарплату физ.

https://www.youtube.com/watch?v=IalTNND0HvU

лицам 737/837, а перечисление делаем в банк не на каждое физическое лицо, а по реестру ( по договору в рамках зарплатного проекта)в целом по организации, также в налоговую, в ФСС.

Основные бухгалтерские проводки на 2021 год

Однако не все компании решили уйти от оформления первичных документов, установленного постановлением Госкомстата от 05.01.2004 № 1. В бухгалтерском учете все события проводят с помощью двойных записей. Одна и та же операция отражается по дебету одного бухгалтерского счета и по кредиту другого.

По одному счету отражается приход, а по другому счету та же сумма проводится как расход. В результате возникает экономическая связь, которая называется корреспонденцией. Важно правильно выбирать счета для отражения операций, чтобы не нарушить методологию учета и не исказить статьи бухгалтерской отчетности.

За крупные ошибки в учете бухгалтеру придется платить административный штраф.

https://www.youtube.com/watch?v=8eazUzHjwiM

В эту группу также включается оплата труда работников медучреждений, занятых на тяжелых работах, работах с вредными, опасными условиями труда, производимая в повышенном размере по результатам специальной оценки условий труда или аттестации рабочих мест по условиям труда. На это указал ФФОМС в Письме от 17.02.2021 № 1181/26/и.

Заработная плата высчитывается на основании этих документов, кроме того, их данные служат основой для статистической отчетности.

В последнее время в нашу редакцию поступают вопросы, связанные с отражением тех или иных расходов в бухгалтерском учете. В настоящей статье напомним, какие расходы необходимо относить на подстатью 211 «Заработная плата» КОСГУ в 2021 и 2021 годах.

Озикова В.Р., Щербакова А.А. УЧЕТ ЗАРАБОТНОЙ ПЛАТЫ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ // Научное сообщество студентов: МЕЖДИСЦИПЛИНАРНЫЕ ИССЛЕДОВАНИЯ: сб. ст. по мат. XXXIV междунар. студ. науч.-практ. конф. № 23(34).

По какому принципу определился тип контрагента

Подскажите, пожалуйста, согласно каким методическим рекомендациям Минфина в БГУ автоматически выбирается детализация КОСГУ 730, 830, 560, 660? Например, расчеты со страховой компанией «СК Согласие» отнесены на подстатьи КОСГУ 735 и 835 «Увеличение прочей кредиторской задолженности по расчетам с иными финансовыми организациями» и «Уменьшение прочей кредиторской задолженности по расчетам с иными финансовыми организациями» соответственно, а сопровождение справочника ГАРАНТ — на подстатьи КОСГУ 734, 834 «Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями» и «Уменьшение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями» соответственно.

Какие проводки использовать, чтобы отразить операции по зарплате

Бухгалтерия Проводки по зарплате — это бухгалтерские записи, которые отражают факты начисления вознаграждений за труд наемных работников.

Как правильно отразить операции по начислению и перечислению зарплаты в учреждениях бюджетной сферы? Определим проводки по начислению заработной платы для бюджетной сферы и НКО.

26 сентября 2021 Евдокимова Наталья

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2021 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2021 году.

Следует руководствоваться инструкциями № 174н и № 157н — для учреждений бюджетной сферы, и инструкцией № 94н — для НКО.

Бухучет у бюджетников

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

https://www.youtube.com/watch?v=SZze_28F1-8

Общая инструкция для организаций — это Приказ Минфина № 157н. Но это не единственный документ. Дополнительные рекомендации и требования даны в отдельных приказах:

- Инструкция № 174н — для бюджетного типа учреждений.

- Инструкция № 183н — для автономных организаций.

- Инструкция № 162н — для казенного типа госучреждений.

Чтобы вести учет зарплаты в бюджетных учреждениях в 2021 году бюджетники обязаны использовать счет 0 302 10 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда».

Для организации достоверного синтетического учета необходимо детализировать информацию. Для этого предусмотрите соответствующие коды аналитического учета:

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

Начисление расходов по оплате труда отражается по кредиту счета 0 302 00 000, в корреспонденции со счетами:

- 0 109 00 000 — при отражении выплат в пользу работников, непосредственно участвующих в выполнении муниципального задания;

- 0 401 20 000 — для начисления выплат прочему персоналу.

Бухучет зарплаты в бюджетном учреждении

Собрали в таблице проводки по начислению зарплаты в бюджетном учреждении в 2021 году.

| Начислена зарплата | 4 401 20 211 | 4 302 11 730 | Оплата труда — КВР 111Прочие выплаты — 112Пособия и больничные листы и страховые взносы — 119 |

| Начисление больничного листа | 4 401 20 213 | 4 302 13 730 | |

| Начисление прочих выплат | 4 401 20 212 | 4 302 12 730 | |

| Начислена заработная плата работникам основного производства, проводка | 4 109 61 211 (при включении ЗП в себестоимость)4 109 71 211 (накладные расходы)4 109 81 211 (общехозяйственные расходы) | 4 302 11 730 | |

| Удержан НДФЛ | 4 302 11 830 | 4 303 01 730 | |

| Удержан исполнительный лист | 4 302 11 830 | 4 304 03 730 | |

| Выдана из кассы заработная плата, проводка | 4 302 11 830 | 4 201 34 610 | |

| Перечисление на банковские карты | 4 302 11 830 | 4 201 11 610 | |

| Невыданная зарплата депонирована | 4 302 11 830 | 4 304 02 730 | |

| Страховые взносы | 4 402 20 213 | 4 303 02 730 (ФСС — 2,9 %)4 303 06 730 (ФСС НС и ПЗ — 0,2 %)4 303 07 730 (ФФОМС — 5,1 %)4 303 10 730 (ОПС — 22 %) |

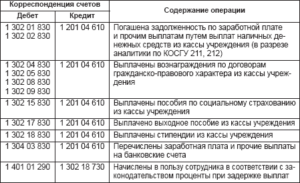

Бухпроводки по зарплате в казенном учреждении

Собрали в таблице проводки по зарплате в казенном учреждении в 2021 году.

| Начислена заработная плата работникам | 1 401 20 211 | 1 302 11 730 | Для оплаты труда государственных и муниципальных служащих — КВР 121, для оплаты пособий и страховых взносов — 129 |

| Больничные листы | 1 401 20 213 | 1 302 12 730 | |

| НДФЛ | 1 302 11 830 | 1 303 01 730 | |

| ЗП перечислена с расчетного счета | 1 302 11 830 | 1 201 11 610 | |

| Выдана ЗП из кассы | 1 302 11 830 | 1 201 34 610 | |

| Страховые взносы | 1 402 20 213 | 1 303 02 730 (ФСС — 2,9 %)1 303 06 730 (ФСС НС и ПЗ — 0,2 %)1 303 07 730 (ФФОМС — 5,1 %)1 303 10 730 (ОПС — 22 %) |

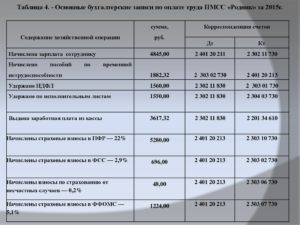

Бухгалтерские проводки по ЗП: зарплата в автономном учреждении

| Начислена ЗП | 2 401 20 211 | 2 302 11 730 | Аналогичны для бюджетных учреждений |

| Удержан НДФЛ | 2 302 11 830 | 2 303 01 730 | |

| Удержаны профсоюзные взносы | 2 302 11 830 | 2 304 03 730 | |

| Выдача заработной платы из кассы | 2 302 11 830 | 2 201 34 610 | |

| Выдана заработная плата, проводка с расчетного счета | 2 302 11 830 | 2 201 11 610 | |

| Страховые взносы | 2 402 20 213 | 2 303 02 730 (ФСС — 2,9 %)2 303 06 730 (ФСС НС и ПЗ — 0,2 %)2 303 07 730 (ФФОМС — 5,1 %)2 303 10 730 (ОПС — 22 %) |

Бухучет в НКО

Некоммерческие организации обязаны вести бухучет по общепринятым нормам, согласно Приказу Минфина № 94н. Так, все начисленные вознаграждения за труд аккумулируйте на бухсчете 70 «Расчеты с персоналом по оплате труда».

Независимо от типа организации (некоммерческая, бюджетная, коммерческая) ведите учет начислений отдельно по каждому работнику. Не допускается внесение обобщенной информации по предприятию в целом либо записи по цеху, участку, отделу, смене.

Допустимо открыть соответствующие субсчета к счету 70. Например, чтобы детализировать информацию по цехам, отделам и прочим структурным подразделениям предприятия.

https://www.youtube.com/watch?v=YQNdWza-dVM

Для отражения начислений оформляется запись по кредиту счета 70 в корреспонденции со счетами производственных затрат. К примеру, чтобы отразить заработок основного персонала, используется счет 20 «Основное производство», для вспомогательного персонала — счет 23.

Бухгалтерские проводки по заработной плате: примеры для НКО

| Начислена заработная плата, проводка для руководящего персонала | 26 | 70 | Зарплата начисляется в полном объеме, независимо от суммы перечисленного аванса |

| Начислена ЗП работникам основного производства, проводка | 20 | 70 | |

| НДФЛ: удержание из заработной платы, проводки | 70 | 68 | |

| С расчетного счета выплачена заработная плата, проводка для аванса аналогичная | 70 | 51 | |

| Выплачена из кассы заработная плата, проводка подойдет для отражения аванса | 70 | 50 | |

| Страховые взносы | 20 (по основному производству)26 (по руководящему составу) | 69/1 (ФСС)69/2 (ОПС)69/3 (ФФОМС) |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Начисление и расчет зарплаты бюджетникам в 2021 году: 5 практических ситуаций

Индексация зарплаты госслужащим, компенсация за задержку выплат, выдача зарплаты из кассы, оплата простоя и персональные данные работников. Как учесть правильно?

Ежедневно эксперты Контур.Школы отвечают на вопросы слушателей в сервисе «Вопрос эксперту». В этой статье мы подготовили для вас подборку ответов на вопросы бухгалтеров учреждений госсектора.

Индексация зарплаты госслужащим. Как найти приказ?

Вопрос: с 1 октября 2021 года в Свердловской области индексировали зарплату госслужащим. Не могу найти ни одного приказа о проведении индексации зарплаты сотрудникам ГБУ Свердловской области, хотя на словах пишут об «обязательной ежегодной индексации зарплат бюджетников».

Ответ: за приказами нужно обращаться к учредителю по своей ведомственной принадлежности. Для Свердловской области, например, приняты:

- Указ Губернатора Свердловской области от 02.09.2021 № 429-УГ «Об увеличении (индексации) размеров окладов месячного денежного содержания государственных гражданских служащих Свердловской области». Опубликован на официальном интернет-портале правовой информации Свердловской области.

- Приказ Департамента информационной политики Свердловской области от 11.09.2021 № 118 «Об увеличении (индексации) размеров должностных окладов руководителей государственных бюджетных и автономных учреждений Свердловской области, функции и полномочия учредителя которых осуществляет Департамент информационной политики Свердловской области».

Порядок индексации зарплаты бюджетников

Обратимся к Трудовому кодексу. В статье 134 установлено: «государственные органы, органы местного самоуправления, государственные и муниципальные учреждения осуществляют индексацию оплаты труда в порядке, предусмотренном трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права».

- По работникам государственных учреждений субъектов РФ и государственных гражданских служащих субъектов РФ решение об индексации заработной платы или денежного содержания принимают органы власти регионов.

- По работникам муниципальных учреждений и муниципальных служащих — местные органы власти.

В законодательном акте органа власти должно быть указано, какая часть заработной платы индексируется. Как правило, это оклад.

Вывод: за документом о ежегодной индексации обратитесь к учредителю.

Компенсация за задержку зарплаты. Платить?

Вопрос: обязано ли казенное учреждение в учете показывать начисления компенсации за задержку зарплаты, если отсутствуют лимиты бюджетных обязательств и ассигнования по КОСГУ 296 КВР 853.

Ответ: да, обязано (ст. 236 ТК РФ).

Обязанность выплатить компенсацию не зависит от того, виновен работодатель в задержке зарплаты или нет, есть лимиты или нет. Если работодатель нарушил сроки выплаты заработной платы, отпускных или других сумм, он обязан выплатить их работнику с процентами (денежной компенсацией). Даже если задержал выплату на один день.

https://www.youtube.com/watch?v=cCrxoPPBuwg

Если не выплатить компенсацию, работник может пожаловаться в государственную инспекцию по труду. И тогда грозит внеплановая проверка учреждения.

Вывод: выплачивайте зарплату вовремя, если задержали выплату хотя бы на один день — выплачивайте компенсацию за задержку.

Зарплаты из кассы учреждения. Что оформить?

Вопрос: какой документ необходимо оформить при выплате заработной платы из кассы учреждения одному работнику? РКО или ведомость ОКУД 0301011? Является ли нарушением составление ведомости на одного работника?

Ответ: начисления заработной платы работникам учреждения, а также налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний отражаются в документах (Приказ Минфина России от 30.03.2015 № 52н):

- расчетно-платежной ведомости ф. 0504401;

- расчетной ведомости ф. 0504402.

Если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производят по платежной ведомости (ф. 0504403), расходному кассовому ордеру.

Можно составить ведомость на одного работника — это не будет нарушением.

Расчетно-платежные ведомости запросили по «электронке». Законно?

Вопрос: мы автономное учреждение — детский сад. Управление образования запросило расчетно-платежные ведомости по сотрудникам, причем запрос был просто письмом на электронную почту. Законно ли это? Обязаны ли мы представить эти документы? Не является ли это нарушением закона 152-ФЗ?

Ответ: работодатель не вправе передавать персональные данные работников без их согласия третьим лицам. В ст. 3 Федерального закона от 27.07.

2006 № 152-ФЗ «О персональных данных» говорится, что персональными данными является любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу, в том числе его фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное и имущественное положение, образование, профессия, доходы и т.д.

Сведения о заработной плате относятся к сведениям о персональных данных.

Роскомнадзор в Письме от 07.02.

2014 № 08КМ-3681 «О передаче работодателем третьим лицам сведений о заработной плате работников» отвечал на подобный вопрос: «…сведения о заработной плате лица являются информацией, содержащей персональные данные субъекта, операторы и иные лица, получившие доступ к персональным данным, обязаны не раскрывать третьим лицам и не распространять персональные данные без согласия субъекта персональных данных, если иное не предусмотрено федеральным законом».

Вывод: в законе нет нормы, где установлено право учредителя запросить расчетно-платежные ведомости. Если поступил запрос, можно ответить, что не вправе передавать персональные данные работников без их согласия третьим лицам.

В казенном учреждении ремонт. как оплатить простой?

Вопрос: как оплачивать время простоя и какой документ нужен для оплаты в казенном учреждении водителю (оклад), автомобиль которого находится на ремонте? Выплатить по среднему заработку или оклад?

Ответ: работодателю нужно исходить из причин, которые вызвали необходимость ремонта (Письмо Минтруда России от 24.05.2021 № 14-1/ООГ-4375).

Экспресс-курс в Контур.Школе

Расчет и начисление заработной платы в государственном учреждении

Узнать подробности

- Простой по вине работника не оплачивается (ч. 3 ст. 157 ТК РФ). Например, если автомобиль нужно ремонтировать из-за нарушений водителя.

- Простой по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника (ч. 1 ст. 157 ТК РФ). Например, если ремонт плановый.

- Простой по причинам, не зависящим от сторон, оплачивается в размере 2/3 тарифной ставки, оклада. Основание — акт о простое, где нужно указать его причину (ч. 2 ст. 157 ТК РФ). Например, если в организации сложилась аварийная ситуация.

Проводки по заработной плате

Начисление и выплата зарплаты, а также удержания из нее отражаются по счету 70 «Расчеты с персоналом по оплате труда». Это следует из плана счетов, утвержденного приказом Минфина России от 30.10.2000 № 94н. При начислении зарплаты бухгалтер использует кредит счета 70. При выплате зарплаты, при удержании НДФЛ, алиментов и прочего бухгалтер использует дебет счета 70.

Аналитику по счету 70 необходимо вести по каждому сотруднику компании.

Страховые взносы следует отражать по счету 69 «Расчеты по социальному страхованию и обеспечению», а НДФЛ — по счету 68 «Расчеты по налогам и сборам» субсчету «НДФЛ».

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Даты проводок по заработной плате

Проводку по начислению зарплаты за тот или иной месяц датируют последним днем этого месяца.

https://www.youtube.com/watch?v=_fVVydpjrk0

Дата проводок по начислению аванса зависит от того, какой способ расчета принят в организации. Существует два варианта:

- Аванс равен заработной плате за время, фактически отработанное в первой половине месяца. При этом, как правило, делают резервные удержания, равные величине НДФЛ, алиментов и проч. Проводку по начислению аванса создают по окончании первой половины месяца, за который он начислен (например, 14 февраля или 15 сентября). Тогда же делают проводку по резервным удержаниям.

- Аванс равен фиксированной величине, которая рассчитывается как процент от месячного оклада работника (к примеру, 40%). При данном варианте отдельную проводку по начислению аванса создавать не нужно. Делается только проводка по начислению зарплаты за весь месяц, датированная последним днем этого месяца (подробнее см.: «Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать»).

Бесплатно рассчитать аванс и зарплату с учетом всех актуальных на сегодня показателей

Проводки по начислению и удержанию НДФЛ, по списанию резервных удержаний, по начислению страховых взносов и удержанию алиментов обычно составляют в последний день месяца, за который начислена зарплата. А проводки по выплате аванса и заработной платы, по перечислению НДФЛ и взносов — в день, когда деньги списаны со счета или выданы из кассы.

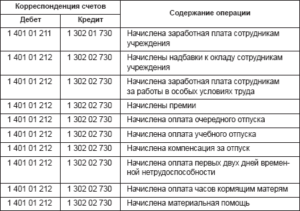

Начисление заработной платы

В бухгалтерском учете заработная плата персонала — это расходы по обычным видам деятельности (ПБУ 10/99 «Расходы организации»).

Производственные компании отражают зарплату по дебету счетов: 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства». Торговые компании — по дебету счета 44 «Расходы на продажу».

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

СПРАВКА. При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

Организации, в которых аванс равен зарплате за фактически отработанное время в первой половине месяца, нередко делают резервные удержания в размере, равном сумме НДФЛ, алиментов и т.д. Их показывают по дебету счета 70 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» по соответствующему субсчету.

При резервных удержаниях делают проводки:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ» — резервное удержание НДФЛ из зарплаты сотрудника такого-то

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Резервные удержания по алиментам» — резервное удержание алиментов из зарплаты сотрудника такого-то

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» — удержан НДФЛ из зарплаты сотрудника такого-то

При удержании алиментов делают проводку:

ДЕБЕТ 70 КРЕДИТ 76 субсчет «Расчеты по алиментам» — удержаны алименты из зарплаты сотрудника такого-то

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 —списаны резервные удержания по НДФЛ сотрудника такого-то

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 — списаны резервные удержания по алиментам сотрудника такого-то

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

ВАЖНО. В проводке по начислению страховых взносов счет 70 не задействован. Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

https://www.youtube.com/watch?v=d0FhRPx-LoE

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

Аванс, а также начисленную зарплату за минусом НДФЛ, алиментов и прочих удержаний выдают на руки работнику. Если сотрудник получает деньги в кассе, составляется проводка по кредиту счета 50 «Касса». Если деньги переводят с расчетного счета организации на карточку сотрудника, составляется проводка по кредиту счета 51 «Расчетные счета».

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

Организация должна перечислить в бюджет НДФЛ не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ). Страховые взносы за тот или иной месяц следует перечислять не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ; ч 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Бесплатно рассчитать зарплату, взносы и НДФЛ в веб‑сервисе

Пример бухгалтерских проводок по заработной плате

В торговой компании по трудовым договорам работают два сотрудника: Волков и Зайцев. Оклад Волкова составляет 50 000 руб. в месяц, оклад Зайцева — 45 000 руб. в месяц. По исполнительному листу ежемесячно удерживаются алименты в размере 25% доходов Зайцева.

Согласно учетной политике, аванс равен зарплате за время, фактически отработанное в первой половине месяца. При начислении аванса бухгалтер делает резервные удержания по НДФЛ и алиментам.

15 мая 2021 года начислен аванс за май: Волкову — 20 588 руб., Зайцеву — 18 529 руб. В этот же день деньги переведены на карты работников.

15 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 20 588 руб. — начислена зарплата Волкова за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 676 руб. (20 588 руб. х 13%) — резервное удержание НДФЛ из зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 17 912 руб. (20 588 руб. – 2 676 руб.) — перечислен аванс Волкову за первую половину мая 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 18 529 руб. — начислена зарплата Зайцева за первую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по НДФЛ»

— 2 409 руб. (18 529 руб. х 13%) — резервное удержание НДФЛ из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Резервные удержания по алиментам»

— 4 030 руб. ((18 529 руб. – 2 409 руб.) х 25%) — резервное удержание алиментов из зарплаты Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 12 090 руб. (18 529 руб. – 2 409 руб. – 4 030 руб.) — перечислен аванс Зайцеву за первую половину мая 2021 года.

29 мая 2021 года начислена зарплата за вторую половину мая 2021 года: Волкову — 29 412 руб., Зайцеву — 26 471 руб. В этот же день зарплата за май переведена на карты работников, НДФЛ перечислен в бюджет, алименты перечислены взыскателю, начислены страховые взносы за май.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

29 мая сделаны проводки:

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Волкова»

— 29 412 руб. — начислена зарплата Волкова за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 68 субсчет «НДФЛ»

— 6 500 руб. (50 000 руб. х 13%) — начислен НДФЛ с зарплаты Волкова за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Волкова»

— 2 676 руб. — списаны резервные удержания по НДФЛ с зарплаты Волкова;

ДЕБЕТ 70 субсчет «Зарплата Волкова» КРЕДИТ 51

— 25 588 руб. (50 000 руб. – 6 500 руб. – 17 912 руб.) — перечислена зарплата Волкову за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 26 471 руб. — начислена зарплата Зайцева за вторую половину мая 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 68 субсчет «НДФЛ»

— 5 850 руб. (45 000 руб. х 13%) — начислен НДФЛ с зарплаты Зайцева за май 2021 года;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 76 субсчет «Расчеты по алиментам»

— 9 788 руб. ((45 000 руб. – 5 850 руб.) х 25%) — удержаны алименты из зарплаты Зайцева за май 2021 года;

ДЕБЕТ 76 субсчет «Резервные удержания по НДФЛ» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 2 409 руб. — списаны резервные удержания по НДФЛ с зарплаты Зайцева;

ДЕБЕТ 76 субсчет «Резервные удержания по алиментам» КРЕДИТ 70 субсчет «Зарплата Зайцева»

— 4 030 руб. — списаны резервные удержания по алиментам Зайцева;

ДЕБЕТ 70 субсчет «Зарплата Зайцева» КРЕДИТ 51

— 17 272 руб. (45 000 руб. – 5 850 руб. – 9 788 руб. – 12 090 руб.) — перечислена зарплата Зайцеву за май 2021 года;

ДЕБЕТ 68 субсчет «НДФЛ» КРЕДИТ 51

— 12 350 руб. (6 500 руб. + 5 850 руб.) — перечислен НДФЛ за май 2021 года;

ДЕБЕТ 76 субсчет «Расчеты по алиментам» КРЕДИТ 51

— 9 788 руб. — перечислены алименты из доходов Зайцева за май 2021 года;

Рассчитывайте зарплату с удержанием алиментов в веб-сервисе Рассчитать бесплатно

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по пенсионному страхованию»

— 20 900 руб. ((50 000 руб. + 45 000 руб.) х 22%) — начислены пенсионные взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по медицинскому страхованию»

— 4 845 руб. ((50 000 руб. + 45 000 руб.) х 5,1%) — начислены медицинские взносы за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством»

— 2 755 руб. ((50 000 руб. + 45 000 руб.) х 2,9%) — начислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 44 КРЕДИТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний»

— 190 руб. ((50 000 руб. + 45 000 руб.) х 0,2%) — начислены взносы «на травматизм» за май 2021 года.

15 июня 2021 года перечислены страховые взносы за май. Сделаны проводки:

ДЕБЕТ 69 субсчет «Расчеты по пенсионному страхованию» КРЕДИТ 51

— 20 900 руб. — перечислены пенсионные взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по медицинскому страхованию» КРЕДИТ 51

— 4 845 руб. — перечислены медицинские взносы за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по соцстрахованию на случай временной нетрудоспособности и в связи с материнством» КРЕДИТ 51

— 2 755 руб. — перечислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2021 года;

ДЕБЕТ 69 субсчет «Расчеты по страхованию от несчастных случаев на производстве и профзаболеваний» КРЕДИТ 51

— 190 руб. — перечислены взносы «на травматизм» за май 2021 года.

https://www.youtube.com/watch?v=AoiCF1Mh7I8

В заключение отметим, что проводки по заработной плате будут несколько проще, если организация выплачивает аванс в фиксированном размере.

В такой ситуации не нужно отражать резервные удержания, а затем их списывать. Кроме того, проводки по начислению зарплаты надо создавать только один раз — в конце месяца.

Во всем остальном проводки при фиксированном авансе будут такими же, как в нашем примере.