Несмотря на большое число источников доходов их, однако, нельзя считать взаимозаменяемыми. По возможности для финансирования текущих расходов следует использовать налоги, поступления от платежей и лишь в отдельных случаях для капитальных затрат. Для капитальных затрат целесообразно использовать субсидии, займы. Налоги для финансирования капитальных затрат использовать нежелательно.

В бюджете средства классифицируются на функциональные и инвестиционные поступления. Поступления, внесенные в функциональную часть бюджета, направляются на покрытие соответствующих расходов функциональной части бюджета.

Превышение функциональных поступлений над функциональными расходами представляет собой самостоятельный источник доходов для инвестиционной части регионального бюджета.

Собственно инвестиционные поступления бюджета представляют собой доходы, предназначенные для финансирования капитальных вложений.

Рассматривая в отдельном материале федеральные налоги и сборы мы отмечали, что федеральные налоги и налоги федерального бюджета – не одно и то же. Но ситуация с региональными налогам иная. Все 3 налога субъекта РФ в соответствии с бюджетным законодательством зачисляются в бюджеты субъектов РФ в размере 100% (п. 1 ст. 56 БК РФ).

- региональная часть налога на прибыль, исчисляемая в 2021-2024 гг. по налоговой ставке 17% (п. 1 ст. 284 НК РФ);

- 85% перечисленного налоговым органам НДФЛ;

- 100% акцизов на алкогольную продукцию с объемной долей этилового спирта до 9% включительно;

- 100% налога на добычу общераспространенных полезных ископаемых.

- Федеральные, региональные и местные налоги в 2021 году

- Налоги в федеральный бюджет список

- Какие налоги, в какой бюджет

- Уплата налогов в федеральный и местный бюджет

- Усн федеральный или региональный налог — енвд в какой бюджет зачисляется

- Федеральный налог и «адресная» уплата

- Полезные статьи:

- Федеральные, региональные и местные налоги в 2021 году

- Трёхуровневая налоговая «территория»

- Федеральный налог

- Региональный налог

- Местный налог

- Налоговая «иерархия», представленная в таблице

- Налоги: методика взимания

- Налоги и их назначение

- Налоги и ставки

- Налоги и бухгалтерский учёт

- Налог и уровень бюджета

- Налог и его классификация в отношении субъекта налогообложения

- Специальный налоговый режим

- Налог и объекты налогообложения

- Резюме

- Налоги в федеральный бюджет список

- Какие существуют федеральные налоги

- Налоги федерального бюджета: что это

- Федеральные налоги

- Региональные налоги

Федеральные, региональные и местные налоги в 2021 году

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст.

362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.

2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Налоги в федеральный бюджет список

Если подробнее взглянуть на ПФО, то всего регионы Приволжского федерального округа перечислили 2,05 трлн рублей федеральных налогов и сборов. В федеральный бюджет из них пошли 1,08 трлн рублей, а в консолидированные бюджеты регионов — около 968 млрд рублей. Доля полученных доходов в бюджеты регионов составила, таким образом, 47% — меньше половины.

На третьем месте расположился Башкортостан. Он перечислил 253,3 млрд рублей федеральных налогов и сборов. При этом здесь в консолидированный бюджет региона вернулся значительно больший процент, чем от Татарстана и Самарской области — 55%, или 139 млрд рублей.

Какие налоги, в какой бюджет

- НДС (налог на добавленную стоимость) – часть добавленной стоимости, взыскиваемая государством на всех стадиях производства и сбыта продукции, работ и услуг по мере реализации.

- Акцизы – налог, которым облагаются товары массового потребления (табак, алкоголь и др.) приобретаемые внутри страны.

- НДФЛ (налог на доходы физических лиц) – налог, взыскиваемый государством с доходов граждан.

- Налог на прибыль – платят все юридические лица, зарегистрированные на территории РФ.

- Налог на добычу полезных ископаемых – взыскивается государством с юридических лиц или индивидуальных предпринимателей, являющихся недропользователями.

- Водный налог – платят организации и ИП, использующие в реализации своей деятельности водные ресурсы.

- Сбор за пользование животным миром – взимается с организаций и ИП, использующих в своей деятельности различные виды животных.

- Сбор за пользование объектами водных ресурсов – взимается государством с коммерческих структур, занимающихся промышленным рыболовством.

- Госпошлина – денежный сбор, который граждане уплачивают за выполнение уполномоченными органами определенных функций и действий, в предусмотренных законодательством размерах.

Все граждане Российской Федерации, достигшие совершеннолетия, обязаны платить налоги, поэтому многим будет интересно знать, какие налоги, в какой бюджет необходимо платить.

Виды налогов, а также специальные налоговые режимы установлены Налоговым Кодексом РФ. Налоги бывают федеральные, региональные и местные, их подразделяют на прямые и косвенные.

Уплата налогов в федеральный и местный бюджет

Усн федеральный или региональный налог — енвд в какой бюджет зачисляется

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

https://www..com/watch?v=EDtTB6CT6Go

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

https://www.youtube.com/watch?v=f7q9tZtdjaY

Кроме того, с 2021 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл.

Эти виды налогов не полностью регулируются НК РФ. Им определяются только основные принципы, на которых базируется их взимание (вид налоговой базы, период, сроки, диапазон ставок).

Точные значения ставок, критерии для формирования налоговой базы, а также льготы устанавливаются конкретными регионами РФ или муниципалитетами.

Соответственно, в разных регионах отдельные условия по этим налогам могут отличаться.

Среди действующих в России федеральных, региональных и местных налогов и сборов можно выделить торговый сбор.

Его особенность в том, что кодекс устанавливает для этого обязательного платежа «территориальное» ограничение.

На текущий момент вводить на своей территории данный сбор могут только три города — субъекта РФ: Москва, Санкт-Петербург и Севастополь (а на практике он введен только в Москве).

Удобством, простотой применения отличается упрощенная система налогообложения. Она доступна для предпринимателей в двух формах с разными налоговыми объектами и ставками. Вопрос принадлежности УСН – федеральный или региональный налог, встает при определении бюджета для перечисления рассчитанного налогового обязательства.

УСН – федеральный или региональный налог? Рассмотрим этот вопрос в данной статье и определим, в какой из бюджетов он оплачивается налогоплательщиками.

«УСН» расшифровывается как «упрощенная система налогообложения». Она по своей сути является самой понятной и удобной по сравнению с остальными системами налогообложения.

Преимущества применения УСН:

- отчетность сдается один раз в год;

- можно выбирать объекты для расчета налога (6% или 15%) в зависимости от суммы расходов предприятия.

Так, если расходы превышают отметку в 60%, оптимально использовать объект «доходы минус расходы» со ставкой налога 15%.

Ведение учета хозопераций при УСН довольное простое по сравнению с другими системами. Данная форма налогообложения позволяет сэкономить финансы на налогах и дает возможность использовать их на другие цели, необходимые для развития предприятия.

Налоги бывают трех видов: федеральные, региональные и местные (п. 1 ст. 12 НК РФ). Вид налога важен с точки зрения возможности зачесть переплату по нему в счет уплаты иных налогов. К примеру, излишне уплаченный федеральный налог зачесть в счет уплаты региональных или местных налогов не получится (абз. 2 п. 1 ст. 78 НК РФ).

В соответствии со стат. 12 НК все налоги делятся на федеральные, региональные и местные. В зависимости от того, к какой группе относится фискальное обязательство происходит уплата и зачет сумм. УСН – федеральный или региональный налог? Разберемся подробнее в вопросе.

Налоговая система РФ предоставляет налогоплательщикам возможность вести хоздеятельность на общем режиме или специальном. Одним из видов льготной системы налогообложения является упрощенная. УСН не устанавливает, в отличие от ЕНВД, ограничений по видам деятельности. Но существует ряд критерий, в зависимости от которых налогоплательщик может или нет применять упрощенку.

В частности, это ограничения по численности (не более 100 чел.); по доходам за прошлые 9 мес. (не более 112,5 млн. руб.) и текущий период (не более 150 млн. руб.); по доле участия других предприятий (не выше 25 %) и т.д. Если все условия соответствуют нормативным, компания или ИП может вести деятельность на упрощенке. Что это дает с точки зрения фискальной нагрузки?

Прежде всего, упрощенцы не обязаны начислять и платить НДС, налог на прибыль (на доходы для ИП), а также имущественный. Исключение – объекты, по которым налог на имущество рассчитывается с кадастровых показателей.

В общем порядке платятся страховые взносы и соблюдается кассовая дисциплина. В связи со снижением перечня налогов сокращается и список предоставляемой отчетности.

Декларация по УСН сдается в территориальное подразделение – раз в год.

https://www.youtube.com/watch?v=HCn—6z1hBw

На законодательном уровне налоговая система РФ регулируется в глав. 2 НК. В соответствии со стат. 13-15 устанавливаются действующие виды федеральных, региональных (субъектов России) и местных фискальных платежей. В частности, классификация выглядит так:

- Федеральные налоги – прибыль, НДС, подоходный налог, акцизы, водный, на добычу ископаемых, госпошлины, за пользование объектами животного мира и водных ресурсов.

- Региональные налоги – с игорной деятельности, транспортный, имущество (для юрлиц).

- Местные налоги – земельный, торговый сбор, имущество (для физлиц).

Следовательно, налог с упрощенной системы налогообложения в указанных статьях отдельно не поименован. К какому же бюджету относится этот платеж? Согласно п. 7 стат.

12 НК налоговым законодательством России, а именно Налоговым Кодексом, могут вводиться в действие специальные режимы налогообложения. Уплата налогов по таким режимам производится в федеральный бюджет.

Порядок начисления и перечисления регулируется также НК РФ.

А значит, налог с УСН, равно как и с ЕНВД, ЕСХН, относится по классификации к федеральным фискальным платежам. Что это означает на практике для налогоплательщиков? Во-первых, уплата налога с упрощенки не привязана к месту фактического ведения деятельности. ИП перечисляют суммы в ИФНС по месту своего проживания; юрлица – по месту налоговой регистрации.

Во-вторых, оплата налога с упрощенки подразумевает перечисление средств в бюджет федерального уровня. Но на деле такие суммы распределяются со счетов Казначейства непосредственно в региональные бюджеты.

Процент распределения составляет 100 % (стат. 56 БК РФ).

Соответственно, несмотря на то, что теоретически упрощенный налог относится к федеральным платежам, по факту перечисление таких сумм осуществляется в регионы РФ.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

К началу страницы

К началу страницы

Пожалуй, стоит начать с определения. Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Это важно! Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

На 2021 год, в систему федеральных налогов входят:

- НДС;

- НДФЛ;

- налог на прибыль;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биоресурсов;

- государственная пошлина.

Итого 8 налогов и сборов федерального уровня. Их сравнительный анализ приведен в таблице.

Система федеральных налогов РФ

Отмечу, что в таблице, как и далее в статье, информация приведена с некоторыми упрощениями. Я не ставил себе целью в мелочах описать здесь федеральные налоги, но хотел максимально просто и доступно дать Вам общее о них представление. Поэтому за дополнительными данными рекомендую обратиться к первоисточникам. Особенно к Налоговому Кодексу РФ (далее НК РФ).

А пока предлагаю пройтись по списку федеральных налогов и сборов, и кратко ознакомиться с их ключевыми особенностями.

в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен — он является федеральным налогом.

Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

https://www.youtube.com/watch?v=g3xrWbSlN3c

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Федеральный налог и «адресная» уплата

Платежное поручение на уплату единого налога по УСН за 2021 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2021 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2021 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2021 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Учет налоговых обязательств разных видов бюджетной принадлежности ведется обособленно. При наличии переплаты по одному из налогов зачесть ее в счет налога, подлежащего уплате в другой бюджет нельзя. Излишне перечисленные суммы в федеральный бюджет разрешено переводить на счета оплаты других федеральных налогов, но не для перекрытия задолженности по региональным или местным налогам.

При переходе на упрощенный спецрежим субъекты предпринимательства обязаны подавать налоговую декларацию в ИФНС с периодичностью 1 раз в год. Отчеты сдаются в отделения налоговых органов:

- для ИП с привязкой к месту жителя коммерсанта;

- для юридических лиц подразделение налоговой инспекции выбирается по месту регистрации предприятия.

- предпринимательскую деятельность можно осуществлять в разных местах РФ;

- подавать отчетность и уплачивать налог необходимо с привязкой к месту регистрации или прописки;

- налоговые перечисления направляются в федеральный бюджет.

- Федеральные.

- Региональные.

- Местные.

Полезные статьи:

- Федеральный закон вступает в силуСправочная информация: «Условия и порядок вступления в силу федеральных нормативных правовых актов» (Материал подготовлен специалистами…

- Заявление на УСН ОООПлюсы и минусы УСНУпрощённая система налогообложения (далее УСН) – это особый налоговый режим (один из…

- Неустойка ГК РФНеустойка, проценты за просрочку и законные проценты В случае нарушения условий договора организация или физическое…

- Счет фактура при УСНКак правильно оформить?Счет-фактуру можно выводить через программу 1С, аналоги этой программы, либо заполнить самостоятельно. Программа…

- ТК РФ дисциплинарное взысканиеВиды трудовых взысканийЗаконодательно виды дисциплинарных взысканий, применяемых работодателем к работнику, закреплены в ст.192 Трудового Кодекса…

- Претензии ГК РФРассмотрение претензии по ГК РФЮридические лица постоянно вступают в гражданские правоотношения друг с другом —…

На последнем этапе средства, поступившие на счет казначейства федерального уровня, перераспределяются между бюджетами других уровней. Эти манипуляции происходят без участия налогоплательщиков. Нормами Бюджетного кодекса в ст. 56 указано, что поступающие ресурсы от плательщиков налога по УСН должны в объеме 100% перенаправляться в бюджеты регионов.

Федеральные, региональные и местные налоги в 2021 году

Юридическая база знаний › Налогообложение в РФ

18.01.2021 1 852 просмотров

Федеральная, региональная и местная налоговая пошлина – это основной налоговый сбор, действующий на огромной территории России.

Именно от уровня законодательных властей, установивших правила по применению фискальных обязательств, и будет зависеть классификация принятых законов.

Предлагаем поговорить о том, какие федеральные, региональные и местные налоги действуют в 2021 году.

Трёхуровневая налоговая «территория»

Все существующие пошлины разделяются на три категории (ст. 12 НК РФ):

- Федеральный уровень.

- Региональный уровень.

- Местный уровень.

Для большей ясности и понимания предмета разговора, охарактеризуем отдельно каждую из перечисленных категорий.

Федеральный налог

Федеральные пошлины, установленные действующим НК РФ, являются строго необходимыми к выплате по всей стране.

Региональный налог

Региональными являются пошлины, которые установлены НК РФ и необходимы к выплате лишь в каждом отдельно взятом субъекте Российской Федерации.

https://www.youtube.com/watch?v=QAubxj15xBI

В процессе принятия региональных пошлин всегда утверждается следующие элементы налогообложения:

- проценты по налоговым пошлинам;

- система и время выплат налоговой пошлины;

- отчётная форма по каждой отдельной региональной пошлине.

Все прочие фрагменты по налогообложению устанавливаются действующим законодательством. При их утверждении законодательной (представительной) властью в субъектах РФ, как правило, предусматриваются и различные послабления с основаниями для их использования.

Местный налог

Местными являются пошлины, которые установлены действующим Кодексом и законными актами муниципальных органов власти. Они необходимы к погашению на конкретных муниципальных территориях.

Налоги и сборы местного толка обычно начинают и прекращают действовать на территории каждого муниципалитета, причём в строгом соответствии с действующим НК РФ, а также всеми нормативными актами, принятыми органами муниципалитетов.

Налоговая «иерархия», представленная в таблице

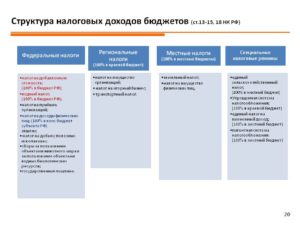

| №/№ | Налоговый уровень | Налоговый перечень |

| 1. | Федеральные налоги | налог на добавленную стоимость; акцизы; НДФЛ; налог на прибыль организаций; налог на осуществление добычи полезных ископаемых; водный налог; пошлина за использование объектов флоры и фауны; пошлина за эксплуатацию ресурсов воды;государственная пошлина. |

Налоги: методика взимания

Пошлины, в отношении способов их взимания, разумно разделить на две категории:

- Налог прямой направленности (прямой).

- Налог косвенной направленности (косвенный).

Прямые налоги установлены конкретно в отношении доходной части имущества налогоплательщика: использование и обладание данным имуществом является причиной для удержания налоговой пошлины.

Прямыми налогами считают: НДФЛ, пошлину на прибыль компаний, имущественный налог в отношении юридических и физических лиц. Налогами прямой направленности являются:

- Налоги реального свойства – они берутся с величины имущественной стоимости: это имущественная пошлина в отношении юридических и физических лиц.

- Пошлины личного свойства – они берутся с доходной суммы заработка: налог на прибыль компаний.

Косвенные налоги часто называют пошлиной на потребление. Они включены в стоимость товаров в форме надбавки и выплачиваются покупателями.

Субъектами косвенного налогообложения являются продавцы товаров (работ и услуг), а носителями и фактическими плательщиками такого налога являются потребители.

Косвенные налоги включают в себя: налог на добавленную стоимость, акцизы, пошлины таможенные и т.д. К косвенным налогам относят:

- Налоги универсального свойства – они взимаются со всех товаров (работ и услуг): это НДС.

- Налоги индивидуального свойства – они взимаются с чётко ограниченного круга товаров (работ и услуг): это акцизы.

Говоря о косвенных налогах, нельзя не отметить, что именно данные налоги являются наиболее лёгкими для государства, если рассуждать с точки зрения их взимания.

Они представляются крайне привлекательными для государственной «машины» ещё и по причине того, что поступают в казну прямым путём и не имеют привязки к хозяйственной деятельности субъекта налогообложения. При этом отличная эффективность сбора может быть достигнута и в условиях упадка производственных мощностей, и даже убыточной деятельности всей компании.

Всё это работает комплексно, и именно этим способно создать надёжность поступления налогового потока в государственную казну.

Налоги и их назначение

В зависимости от назначения, все налоги можно разделить на две категории:

- Общий налог.

- Целевой налог.

Налоги общего назначения установлены в режиме общего порядка. К общим налогам относят множество взимаемых, причём в любой налоговой системе, налогов.

https://www.youtube.com/watch?v=NnUftdGEa7E

Они имеют отличительную особенность: после своего поступления в государственную казну они обезличиваясь расходуются на конкретные цели, которые определены соответствующим бюджетом.

Налоги целевого толка можно разделить на два вида: специальные и чрезвычайные.

Специальная налоговая пошлина призвана для финансирования определённых программ, имеющих целевую установку. Такая пошлина закрепляется за конкретным видом расходов. В отношении России:

- это налоги на транспорт;

- это налоги на воспроизведение сырьевой базы.

Чрезвычайная налоговая пошлина обычно устанавливается при чрезвычайных ситуациях.

Налоги и ставки

В отношении установленных ставок, налоговые сборы могут быть двух видов:

- Твёрдые налоги.

- Процентные налоги (пропорциональный налог, прогрессивный и регрессивный).

Налоги и бухгалтерский учёт

В отношении финансовой целесообразности и способа отражения в учётных бумагах у бухгалтера все налоги разумно поделить на следующие категории:

- Налоговые пошлины, включённые в ценник товаров при продаже.

- Налоговые сборы, относящиеся к издержкам и затратам производственного процесса.

- Налоги, которые относятся к финансовым результатам.

- Налоговые сборы, которые погашаются чистой прибылью, которая остаётся в пользовании у налогоплательщика.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов!

Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Налог и уровень бюджета

В отношении принадлежности к бюджетному уровню все налоговые пошлины разделяются следующим образом:

- Закреплённый налог – данный налог целенаправленно и полностью должен поступить в конкретную бюджетную «корзину», либо в фонд внебюджетного значения. В этой категории принято легко выделить пошлины, которые вливаются в бюджетные «корзины» разных уровней: федерального, регионального и местного.

- Регулируемый налог – данный налог поступает одновременным образом в бюджеты самых разных уровней, но в таком пропорциональном соотношении, которое определено законом.

Налог и его классификация в отношении субъекта налогообложения

Вашему вниманию предлагается классификационная таблица, отражающая соотношение налоговой пошлины и субъектов налогообложения:

| №/№ | Субъект налогообложения | Налог |

| 1. | Налоговые сборы, предназначенные для уплаты юридическим лицом | налог на доход; налог на имущество компании. |

| 2. | Налоговые пошлины, предназначенные для уплаты физическим лицом (гражданином) | налог на доход гражданина; налог на имущество гражданина. |

| 3. | Смешанные налоговые сборы | НДС; транспортный налог;налог на игорный бизнес. |

Специальный налоговый режим

Приводим перечень специальных налоговых режимов, регулируемых Налоговым Кодексом РФ:

- система налоговых пошлин, имеющих вид единого налога на вменённый доход в отношении конкретной деятельности;

- УСН (упрощёнка);

- система налоговых пошлин в отношении производителей сельхоз товаров;

- система налоговых сборов в отношении выполнения соглашений, относительно раздела продукции.

Налог и объекты налогообложения

В отношении объектов налогообложения все налоговые пошлины можно разделить на четыре вида:

- Налоги, которые взимаются с дохода (ЕНВД).

- Пошлины, которые взимаются с прибыли (налог на прибыль).

- Пошлины, которые взимаются с имущественной собственности (имущественный налог).

- Пошлины, которые взимаются с различных действий и операций (НДС).

Резюме

Все обязательства по налогам разделяются на три категории. Их разделение зависит, прежде всего, от того, для какого бюджета они предназначаются.

Налоговый Кодекс России – это тот главный документ, который служит фундаментом для фискальной системы всей страны.

https://www.youtube.com/watch?v=DUjznG3LvZs

В отношении местных и региональных сборов свойственны именно те особенности назначения и взимания, которые устанавливаются властями соответствующего ранга. Но при этом осуществлять отступление от общих норм, которые закреплены в Налоговом Кодексе, представители властей второго и третьего уровней не имеют права.

Именно за счёт фискальных платежей формируется доходная часть бюджета страны: ведь туда деньги поступают напрямую. В отношении обязательств первого и второго уровней может быть допущено перераспределение между нижестоящими бюджетными «корзинами», а именно: такие средства, как субсидии, субвенции и иные трансферы.

Подобное распределение регламентируется настоящим бюджетным законодательством – это Бюджетный Кодекс России.

Какие федеральные, региональные и местные налоги действуют в России Ссылка на основную публикацию

Налоги в федеральный бюджет список

О делении налогов и сборов на федеральные, региональные и местные мы рассказывали в нашей консультации. В этом материале приведем общую характеристику федеральных налогов и сборов, а также приведем перечень федеральных налогов 2021 года.

Перечень федеральных налогов и сборов устанавливается и отменяется НК РФ (п.п. 2, 5 ст. 12 НК РФ). Федеральные налоги обязательны к уплате на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

В соответствии с п. 7 ст. 12 НК РФ к федеральным налогам и сборам относятся также специальные налоговые режимы, которые могут предусматривать освобождение от уплаты отдельных федеральных, региональных и местных налогов и сборов.

| НДС | 21 |

| Акцизы | 22 |

| НДФЛ | 23 |

| Налог на прибыль организаций | 25 |

| Налог на добычу полезных ископаемых | 26 |

| Водный налог | 25. 2 |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 25.1 |

| Государственная пошлина | 25.3 |

| ЕСХН | 26.1 |

| УСН | 26.2 |

| ЕНВД | 26.3 |

| СРП | 26.4 |

| ПСН | 26. 5 |

Признак налогов и сборов «федеральный» характеризует скорее порядок установления и применения налога, а не зачисления его в бюджет. Ведь налоги, перечисляемые в федеральный бюджет, и федеральные налоги – это не одно и то же.

Федеральные налоги – это налоги, установленные НК РФ, а система налогов, взимаемых в федеральный бюджет, устанавливается Бюджетным кодексом РФ. Какие налоги идут в федеральный бюджет, указано в ст. 50 БК РФ.

К примеру, налоги, перечисляемые в федеральный бюджет в размере 100%, — это НДС, водный налог, отдельные виды акцизов и налога на добычу полезных ископаемых. Однако для налогов в федеральный бюджет список включает в себя не все федеральные налоги, указанные в таблице.

Кроме того, отдельные федеральные налоги и сборы зачисляются в региональный и даже местный бюджеты.

Какие налоги в федеральный бюджет не идут, хотя являются федеральными? К примеру, это часть налога на прибыль (в 2021 – 2021 годах – налог, исчисленный по ставке 3%), 85% НДФЛ или весь УСН.

Они зачисляются в бюджеты субъектов РФ (п. 2 ст. 56 БК РФ). А, например, в бюджеты городских поселений (т. е.

местные бюджеты) зачисляются, в частности, такие федеральные налоги: НДФЛ (10% от суммы налога) и ЕСХН (50% от единого налога) (п. 2 ст. 61 БК РФ).

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

https://www.youtube.com/watch?v=6mkSpQckbRc

Однако нужно отметить, что фискальные платежи регламентированы в Налоговом кодексе РФ . То есть НК РФ является правовой основой действующей налоговой системы государства.

Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства.

В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. Следовательно, в ином субъекте могут быть приняты иные нормы.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

Итак, мы определили, что налоги бывают федеральные, региональные и местные. Также установили их ключевые отличия. Теперь определим, какие фискальные платежи следует относить к конкретному виду. Для этого распределим все действующие платежи и сборы в таблицу.

Федеральные, региональные и местные налоги, таблица:

Все налоговые обязательства разделены на три уровня в зависимости от того, в какой бюджет они зачисляются. Общие правила налогообложения регламентирует НК РФ, который является основной действующей фискальной системой России.

Для местных и региональных сборов характерные особенности применения налогообложения устанавливают власти соответствующего ранга. Однако отступить от общих норм, закрепленных в НК РФ, власти второго и третьего уровней не вправе.

Фискальные платежи формируют доходную часть бюджета, в который средства зачисляются напрямую. Для обязательств первого и второго уровней допустимо перераспределение между нижестоящими бюджетами. То есть предоставление средств в виде субсидий, субвенций и прочих трансфертов.

Отметим, что данное распределение определяется в соответствии с действующим федеральным бюджетным законодательством. А именно Бюджетным кодексом России. Такое дробление обязательств используется для стимулирования развития регионов России.

Какие существуют федеральные налоги

Перечень федеральных налогов и сборов определяется положениями Налогового кодекса (п.п. 2, 5 ст. 12 НК РФ). Федеральные налоги – это обязательные платежи на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

К федеральным налогам и сборам также относят специальные налоговые режимы, которые могут допускать освобождение от уплаты отдельных федеральных, региональных и местных налогов и сборов (п. 7 ст. 12 НК РФ). На основании норма НК РФ можно привести счерпывающий перечень федеральных налогов и сборов, которые действуют в 2021 году. Обобщим их в таблице со ссылками на нормы НК РФ:

| НДС | 21 |

| Акцизы | 22 |

| НДФЛ | 23 |

| Налог на прибыль организаций | 25 |

| Налог на добычу полезных ископаемых | 26 |

| Водный налог | 42791 |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 42760 |

| Государственная пошлина | 42819 |

| ЕСХН | 42761 |

| УСН | 42792 |

| ЕНВД | 42820 |

| СРП | 42851 |

| ПСН | 42881 |

Налоги федерального бюджета: что это

Когда говорят «федеральный» налог или сбор, то под этим подразумевают, в первую очередь, способ установления и применения налога, а не его назначения.

Дело в том, что налоги, перечисляемые в федеральный бюджет, и федеральные налоги – это разные «вещи». Федеральные налоги – это налоги, установленные НК РФ.

При этом налоги налогов, которые вносятся в федеральный бюджет – устанавливается Бюджетным кодексом РФ.

https://www.youtube.com/watch?v=3zCAZXcL9m4

Какие именно налоговые платежи требуется вносить в федеральный бюджет, прописано в статье 50 Бюджетного кодекса. Так, допустим, налог, уплачиваемый в федеральный бюджет в полном размере, – это НДС, водный налог, некоторые виды акцизов и налога на добычу полезных ископаемых. При этом некоторые федеральные налоги и сборы зачисляются в региональный и даже местный бюджеты.

Федеральные налоги

Как можно понять из самого определения, федеральными налогами являются виды платежей, которые взимаются на всей территории России. Наиболее известными и эффективными в вопросе пополнения государственной казны, являются следующие виды налогов и сборов:

- налог на доходы физических лиц, название которого говорит само за себя;

- налог на добавленную стоимость, который оплачивает конечный покупатель при приобретении продукции в торговых сетях;

- единый социальный налог, являющийся средством пополнения основных федеральных фондов, включая социальное страхование, медицинское страхование и тому подобное;

- акцизы или дополнительный налог на некоторые виды товаров, в частности, табачную продукцию и алкоголь. Его, подобно налогу на добавленную стоимость, покрывает конечный покупатель;

- налог на добычу полезных ископаемых, уплачивается субъектами, занимающимися эксплуатацией природных ресурсов;

- налог на прибыль, предприятий и организаций, суть которого ясна из названия;

- водный налог, подразумевающий платежи за эксплуатацию водных ресурсов;

- различные виды пошлин.

В вышеприведенном перечне перечислены лишь основные виды федеральных налогов, в действительности их гораздо больше, вместе с тем часть из них имеет узконаправленный характер.

Все вышеприведенные налоги зачисляются в федеральный бюджет РФ и подлежат уплате всеми субъектами, а также гражданами на территории России. Они распределяются по приоритетным направлениям государственного финансирования, в частности, медицина и здравоохранение, оборона и военно-промышленный комплекс, социальные программы, культура и спорт, капитальное строительство и многие другие.

Региональные налоги

Региональные, или, как их еще называют, республиканские налоги, также подлежат обязательной уплате, но на территории субъектов федерации, где они действуют, при этом, все правоотношения в данном случае регулируются общегосударственным и местным законодательством. В частности, они устанавливаются законами РФ, а конкретные ставки таких налогов регулируют республиканские властные органы. К региональным налогам относятся такие виды платежей:

- налог на имущество организаций и предприятий, сумма после уплаты которого пропорционально зачисляется в бюджет субъекта федерации и бюджеты более низших уровней, вплоть до городского;

- транспортный налог;

- налог на игорный бизнес;

- лесной налог.