Компания может занять деньги у другой компании. Взять деньги под честное слово нельзя — нужно составлять письменный договор займа. Займы между юридическими лицами облагаются налогом. В статье расскажем, почему так получается, сколько нужно платить в бюджет и как оформить наиболее выгодный заем.

- Как оформить займ между юридическими лицами в 2021 году

- Дополнительные условия займа юридическому лицу от юридического лица

- Налоговые последствия займа между юридическими лицами

- Что нужно знать о займе денежных средств между юридическими лицами

- Как дать займ юрлицу

- Договор целевого займа

- Условия договора целевого займа

- 2. ОБЯЗАННОСТИ ЗАЕМЩИКА

- 3. ПОСЛЕДСТВИЯ НАРУШЕНИЯ ЗАЕМЩИКОМ ДОГОВОРА

- 4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПО УСМОТРЕНИЮ СТОРОН

- 5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

- Условия

- Правила составления и оформления

- Виды

- Договор целевого займа между юридическими лицами

- Между физическим и юридическим лицом

- Беспроцентного займа

- Жилищного

- Беспроцентного

- Безвозмездного займа

- С залоговым обеспечением

- Проводки

- Налоги

- Требования

- Документы

- Проценты

- Сроки

- Выплаты

- Плюсы и минусы

- Займ между юридическими лицами

- Какой бывает займ между юрлицами

- Безвозмездный и с процентами

- Договоры займа между «своими»: риски

- Как смотрят на это суды

- Как снизить риски

- Отказаться от займов на нерыночных условиях

- Вернуть деньги по формальным займам

- Взвесить риски по беспроцентным займам

- Беспроцентный займ между юридическими лицами в 2021 году — налоговые последствия, договор, образец

- Возможна ли такая сделка

- Отражение в законе

- Особенности оформления

- Договор беспроцентного займа между юридическими лицами

- Образец составления документа

- Есть ли ограничения по сумме

- Какой максимальный размер

- О материальной выгоде

- 🌟 Видео

Как оформить займ между юридическими лицами в 2021 году

Юрлица договариваются об условиях ссуды и составляют договор. Соглашение можно составить в свободной форме, но нужно обязательно указывать существенные условия, без которых договор недействителен:

- сведения о компаниях: названия, адреса, реквизиты;

- сумму долга или список имущества, которое кредитор передает в пользование;

- порядок выплаты задолженности — каким способом и как часто;

- срок займа — когда заемщик рассчитывается по долгу.

Если предмет займа — не деньги, а товары, сырье или автомобиль, следует подробно описать имущество на отдельном листе и прикрепить его к договору как приложение. Заемщик возвращает имущество в том же состоянии, в котором брал. Вернуть деньги за имущество нельзя — налоговая усмотрит в этом сделку купли-продажи и оштрафует предпринимателей.

Заемщик может выплачивать ссуду и проценты ежемесячно, ежеквартально или одним платежом в конце срока. Деньги можно переводить на расчетный счет, отправлять по банковским реквизитам или передавать наличными.

Дополнительные условия займа юридическому лицу от юридического лица

Предприниматели могут договориться о дополнительных условиях, например:

- на каких условиях продлевать соглашение, платит ли заемщик за продление;

- что делать с задолженностью, если заемщик попал в больницу и не может платить;

- есть ли ответственность за нарушение договора;

- каков порядок разрешения споров: по электронной почте, при личных встречах или сразу в суде.

Кредитор может выдать целевой заем — чтобы заемщик гарантированно потратил деньги на нужды компании, а не на шубу для жены. Заемщик подтверждает покупку чеками, квитанциями, актами выполненных работ. Если деньги потрачены не по назначению, кредитор вправе потребовать погасить задолженность и выплатить неустойку, если это прописано в договоре.

В соглашении можно прописать условия, которые не противоречат Гражданскому кодексу. Чтобы составить грамотный с точки зрения закона договор, следует заверить сделку у нотариуса. Это стоит денег и занимает время, но стороны будут защищены в суде, если возникнет спор.

Налоговые последствия займа между юридическими лицами

Ссуды бывают процентными и беспроцентными. Заемщик, который берет ссуду под процент, возвращает долг и платит за пользование деньгами. При беспроцентной ссуде платы нет, но налогообложение займа между юрлицами есть в любом случае.

Процентный заем. Если кредитор выдает заем под проценты, он получает доход. С дохода компания платит налог — от 6% до 20%, зависит от формы налогообложения.

Беспроцентный заем. Ссуда без процентов облагается налогом на материальную выгоду. Компания, которая бесплатно пользуется чужими деньгами, получает выгоду — по закону она равна 5% от суммы задолженность. Налог на материальную выгоду составляет 35% ежемесячно, пока действует срок займа юрлица юрлицу.

Если собственник бизнеса занял 100 000 рублей, материальная выгода равна 5000 рублей, а ежемесячный налог — 1750 рублей. За год набегает 21 000 рублей, как будто предприниматель брал кредит под 21% годовых. Чтобы не переплачивать, следует оформлять процентный заем под 5% годовых или больше — в этом случае материальной выгоды нет.

Подобрать банк

Беспроцентный заем между юрлицами имеет налоговые последствия, если сумма превышает 1 млрд рублей, а стороны взаимозависимы. По закону две компании считаются взаимозависимыми, если одна владеет другой на 25% или больше. Государство считает, что кредитор мог получить прибыль, если бы инвестировал этот миллиард, а если есть прибыль, с нее нужно платить налог.

Что нужно знать о займе денежных средств между юридическими лицами

Юрлицо выдает не больше четырех займов в год. Если превысить лимит, компания попадает под уголовную ответственность по статье 172. Чтобы выдавать пять займов или больше, нужно получить лицензию на кредитную деятельность.

https://www.youtube.com/watch?v=0VFBcS0R780

Максимальная сумма для наличного займа — 100 000 рублей. Если компания выдает более крупную ссуду, ее нужно проводить по расчетному счету. Нельзя разбивать крупный договор ссуды на несколько мелких — налоговый инспектор усмотрит попытку обмануть закон и выпишет штраф.

Если компания занимает 600 000 рублей или больше, она сообщает об этом в Федеральную службу по финансовому мониторингу. Это можно сделать через личный кабинет на сайте службы. Если игнорировать требование, придется платить штраф. Юрлицо платит 200 000 рублей, руководитель компании — 20 000 рублей.

Собственник бизнеса вправе тратить ссуду на нужды компании. Он может купить мебель для офиса, но не может поставить ее у себя в квартире.

Срок исковой давности по договору ссуды — три года. В этот период кредитор может обратиться в суд и взыскать деньги с заемщика, если тот перестал платить. Если прошло больше трех лет, заем считается безнадежным — его нельзя взыскать.

Как дать займ юрлицу

Чтобы одолжить деньги, собственники двух компаний:

- договариваются о существенных и дополнительных условиях;

- составляют письменный договор и по желанию заверяют его у нотариуса;

- следят, чтобы не превышать ограничения по количеству займов и наличных сумм;

- платят налоги: на прибыль с процентов или на материальную выгоду при беспроцентном договоре.

Заемщику выгоднее заключать договор минимум на 5% годовых, чтобы не платить налог с материальной выгоды, но в этом случае кредитор платит налог на прибыль. Деньги, которые компания занимает у другой, можно тратить только на бизнес, даже если договор займа нецелевой.

Видео:Чем опасны беспроцентные займы между взаимозависимыми лицамиСкачать

Договор целевого займа

Тип документа: Договор займаДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 8,9 кб

Целевой займ – это когда человек берет определенную сумму денег для конкретных целей.

Составляя соответствующий договор, заемщик дает согласие на то, что заимодавец вправе контролировать этот процесс, более того, заемщик создает все необходимые для этого условия.

Условия договора целевого займа

В данном документе важную роль играет не только его предмет. При этом важно знать, о чем идет речь в данном пункте:

- сумма, которая предоставляется заемщику, она выражается в рублях и не облагается налогом;

- способ передачи денег от одной стороны к другой;

- начало действия договора и максимальный период, когда должно быть выполнено перечисление средств;

- до какого момента займ считается беспроцентным;

- условия, при которых долг считается погашенным;

- и самое главное — цель использования денег.

Перед тем как поставить свои подписи, каждый представитель сторон должен ознакомиться со своими обязанностями и последствиями их нарушения.

В случае невыполнения условий со стороны заемщика, заимодавец вправе действовать согласно условиям договора, а именно потребовать возврата денег раньше срока.

Если необходимо внести какие-либо изменения в состав договора или просто дополнить уже имеющиеся пункты, то это должно быть сделано в письменной форме и заверено подписями с обеих сторон.

По окончанию заполнения документа вносится информация о заимодавце и заемщике:

- юридический адрес;

- почтовый индекс;

- ИНН;

- КПП;

- банковская организация;

- расчетный счет;

- корр./счет;

- БИК.

Посмотретьвсе страницы

в галерее

Посмотретьвсе страницы

в галерее

Сохраните этот документ у себя в удобном формате. Это бесплатно.

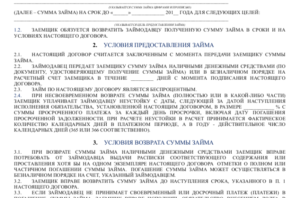

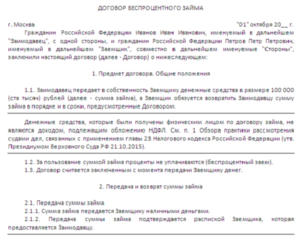

г.

«» г.

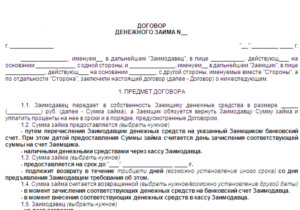

в лице , действующего на основании , именуемый в дальнейшем «Займодавец», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заемщик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. Займодавец передает Заемщику в собственность деньги в сумме: рублей. Сумма займа НДС не облагается. Основание – НК РФ, ст.149, п.3, пп 15.

1.2. Деньги перечисляются с банковского счета Займодавца на банковский счет Заемщика.

1.3. Договор займа считается заключенным с момента перечисления всей суммы денег Займодавцем. Срок перечисления – не позднее «» года.

1.4. Заемщик обязуется возвратить такую же сумму денег (сумму беспроцентного займа) не позднее «» года.

1.5. Сумма займа считается возвращенной в момент зачисления ее на банковский счет Займодавца.

1.6. Заемщик направляет полученные денежные средства на цели: .

2. ОБЯЗАННОСТИ ЗАЕМЩИКА

2.1. Заемщик обязан возвратить Займодавцу полученную сумму займа в срок и в порядке, предусмотренном настоящим договором.

2.2. Сумма займа может быть возвращена досрочно без дополнительного согласования сторон.

2.3. В случае заключения договора займа с условием использования на определенные п.1.6 цели, Займодавец имеет право контроля за целевым использованием суммы займа, а Заемщик обязан по требованию Займодавца предоставлять ему необходимую информацию.

2.4. По окончании договора Заемщик должен предоставить аннотированный отчет о целях и результатах работы, для которой предназначались полученные денежные средства, и подтверждающий целевое использование средств.

3. ПОСЛЕДСТВИЯ НАРУШЕНИЯ ЗАЕМЩИКОМ ДОГОВОРА

3.1. В случае невыполнения Заемщиком условия договора займа о целевом использовании суммы займа (п.1.6), Займодавец вправе потребовать от Заемщика досрочного возврата суммы займа, без получения на то согласия Заемщика.

3.2. Если настоящим договором предусмотрено возвращение займа по частям, то при нарушении Заемщиком срока, установленного для возврата очередной части займа, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа.

3.3. При невыполнении Заемщиком предусмотренных настоящим договором обязанностей, а также при утрате обеспечения или ухудшения его условий по обязательствам, за которые Займодавец не отвечает, Займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа, без получения на то согласия Заемщика.

3.4. В случае просрочки возврата суммы займа Заемщик уплачивает Займодавцу пени с величины невозвращенной суммы со дня, следующего за днем официального срока возврата, из расчета ставки рефинансирования, устанавливаемой Центробанком России в период задержки.

3.4. Все споры или разногласия разрешаются путем переговоров между сторонами. В случае невозможности разрешения разногласий путем переговоров они подлежат рассмотрению в арбитражном суде по месту нахождения Займодавца в установленном законодательством порядке.

4. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ ПО УСМОТРЕНИЮ СТОРОН

4.1. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4.2. Любые изменения и дополнения к настоящему договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Займодавец

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Заемщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Сохраните этот документ сейчас. Пригодится.

https://www.youtube.com/watch?v=Z-21xXh8rls

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Условия

Получить целевой заем может как физическое лицо, так и компания. Предоставляют займы не только банки или микрокредитные компании, а и юридические лица, которым не запрещены подобные операции законодательством либо собственным Уставом.

Отличительной особенностью целевых займов является указание цели, на которую оформляются деньги, а также порядок отчетности использования кредита. Если клиент расходует деньги, не по назначению, кредитор вправе потребовать их досрочный возврат.

Правила составления и оформления

При заключении целевого договора необходимо руководствоваться ст.814 «Целевой займ» глава 42 ГК РФ.

В документе обязательно указываются нижеприведенные пункты:

- предмет займа;

- цель кредитования;

- информация о сроке кредитования;

- права, ответственность и обязанности обеих сторон;

- форс-мажор;

- реквизиты сторон.

Виды

Согласно действующему законодательству кредиты бывают процентными и беспроцентными.

Если речь идет о беспроцентном целевом договоре, его могут заключить юридические лица, как со своими сотрудниками, так и с другими юридическими лицами.

Такой целевой заем даст возможность заемщику не выплачивать проценты, но сумму кредита необходимо вернуть в полном объеме.

Целевые кредиты могут предоставляться на покупку жилья, автомобиля, строительство, обучение, лечение и т.д.

Договор целевого займа между юридическими лицами

Заем между юрлицами – достаточно популярный вид кредитования. Заключается он не только между аффилированными структурами, организациями-партнерами, но и независящими друг от друга компаниями.

Сделка оформляется только письменно, а заемные средства используются строго по назначению. В противном случае кредитор имеет право досрочно расторгнуть договор.

Между физическим и юридическим лицом

Договор займа может подписываться между физическим лицом и компанией. Очень часто учредители предоставляют процентные или беспроцентные займы юридическому лицу. И, наоборот, компания имеет право выдавать займы своим сотрудникам.

Образец договора между юрлицом и сотрудником компании можно скачать здесь.

Беспроцентного займа

Речь о беспроцентном займе может идти только в нескольких случаях:

- если заем оформляется между учредителем и юридическим лицом;

- если деньги выдаются сотруднику компании;

- заем оформляется между физическими лицами (например, родственниками).

Жилищного

Один из самых популярных целевых займов – ипотека, то есть займы на приобретение жилья либо под залог уже имеющейся недвижимости. Такие сделки оформляются на срок до 10-30 лет с возможностью досрочного погашения.

Обязателен первоначальный взнос – 10-50% стоимости недвижимости, а также залог. Чаще всего обеспечением выступает приобретаемое жилье.

При заключении договора должны быть включены пункты: предмет ипотеки, оценка залога, порядок взыскания долга и т.д.

Беспроцентного

Что касается договоров, в которых не предусмотрена плата за пользование деньгами, то такие сделки возможны лишь между предприятием и сотрудниками, физическими лицами, юридическими лицами.

В последнем варианте необходимо обоснование такого предоставления, в противном случае могут возникнуть проблемы с налоговыми органами.

При составлении документа, нужно учитывать, что в договоре должен быть пункт, в котором говорится, что заем выдан беспроцентный.

Скачать образец беспроцентного целевого займа можно здесь.

Безвозмездного займа

Безвозмездные или беспроцентные займы используются в российской экономике для помощи юридическому лицу, сотруднику компании. Но чтобы договор считался беспроцентным, необходимо правильно составить документ.

https://www.youtube.com/watch?v=UIWZDmFnF-Q

Основная ошибка – это не указание пункта о том, что заем беспроцентный. Кредит в таком случае считается возмездным и ставка приравнивается к ставке рефинансирования.

С залоговым обеспечением

Если заем слишком крупный, либо кредитору необходимы дополнительные гарантии возврата займа, либо того требует законодательство, к сделке может привлекаться залог.

При оформлении ипотеки в обязательном порядке необходимо обеспечение, приобретаемое (согласно 102-ФЗ) либо иное, принадлежащее заемщику.

Проводки

Бухгалтера отражают получение займа следующим образом:

- Если срок займа не превышает 12 месяцев, он считается кратковременным и записывается – Кт 66.

- Если заем выдан на срок более 1 года – Кт 67.

Кредиторы показывают выдачу займа такими проводками:

- Дт 76 – расчеты с разными кредиторами и дебиторами.

- Дт 58 – при выдаче безвозмездного займа.

Налоги

Чтобы у налоговых органов не возникало вопросов по сделкам, важно грамотно составлять договора, не забывая указывать размер процентной ставки.

Если договор беспроцентный, либо проценты ниже чем ставка рефинансирования, необходимо будет расписать выгоды.

Требования

Требования к клиенту будут напрямую зависеть от цели займа, а также от того является ли заемщик юридическим или физическим лицом.

При обращении физического лица к кредитору, требования следующие:

- гражданство РФ;

- трудовой стаж – от 6-12 месяцев;

- доход, который позволит оформить заем;

- при необходимости предоставление залога, поручительство;

- положительная кредитная история.

При обращении к кредитору юридического лица, требования указываются индивидуально, но основное – это платежеспособность.

Документы

Получить целевой заем, клиент сможет только при предоставлении определенного пакета документов, состоящего из:

- гражданского паспорта;

- иного документа, позволяющего идентифицировать личность;

- справки о доходах или других документов, подтверждающих платежеспособность заемщика;

- копия трудового договора или книжки, заверенной работодателем и др.

При обращении к кредитору юридического лица, необходимы следующие документы:

- устав с дополнениями и изменениями;

- свидетельство о внесении в госреестр;

- документы, подтверждающие платежеспособность;

- документы директора и других должностных лиц, имеющих право подписи финансовых документов, а также приказы о назначение и др.

Проценты

Плата за пользование целевым кредитом состоит из процентов, комиссии (не всегда есть), расходов, связанных с оформлением залога, а также страхованием.

Ставки по займам зависят от вида кредитования:

- жилищный заем – от 10,25%;

- автокредит – от 15%.

Сроки

Период кредитования напрямую зависит от цели, под которую оформлены деньги. Жилищные займы предоставляются на срок до 10-30 лет, автокредиты – 3-7 лет. Досрочные возвраты предусмотрены, при этом комиссии не начисляются.

Само оформление целевого займа может занять от нескольких дней до двух недель.

Выплаты

Выплаты целевых займов производятся аннуитетными или дифференцированными платежами. График возврата клиент получает на руки вместе с договором.

Оплачивать заем физическое лицо может:

- с банковской карты;

- наличными через кассу;

- через сторонние банки или финансовые организации, предоставляющие услуги перевода средств.

Юридические лица перечисляют деньги со своего расчетного счета на счет кредитора безналичным способом.

Плюсы и минусы

Почему останавливаются на данном виде кредитования, если деньги оформляются под определенные цели?

Все очень просто:

- процентная ставка целевых займов самая низкая на кредитном рынке;

- период кредитования может достигать 5-30 лет;

- размеры кредитов достаточно высокие (многие заемщики при оформлении подобных займов предоставляют залог, что также влияет на максимальный лимит займа);

- индивидуальные условия для клиентов.

Так как подобные займы на финансовом рынке самые выгодные в плане процентов, отсутствия комиссии и др., искать недостатки сложно.

https://www.youtube.com/watch?v=Z3NHR0_e40k

Хотя оформление целевого займа всегда занимает гораздо больше времени. К тому же, при предоставлении обеспечения, клиент несет дополнительные расходы, связанные с оформлением залога, а также страхованием.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Видео:Беспроцентные займы. Налоговые последствия и риски.Скачать

Займ между юридическими лицами

Каждая организация осуществляет свою деятельность в условиях сильной ограниченности в ресурсах, как денежных, так и материальных.

Однако далеко не все хозяйствующие субъекты при этом находят выход из положения в банковских кредитах, потому что это достаточно дорого из-за высоких процентов и длительно по причине предоставления кредитной структуре огромного количества документов, подтверждающих платежеспособность предприятия.

На помощь юридическим лицам в данной ситуации, особенно при возникновении особой срочности, приходят их деловые партнеры, с которыми возможно быстро и без особых проблем составить договор займа на выгодных для обеих сторон условиях.

В статье 807 пункт 1 Гражданского Кодекса РФ сказано, что займ – это передача денег или других вещей от заимодавца к заемщику, оформленная в письменном виде с помощью договора установленной формы.

Договор займа между хозяйствующими субъектами также может быть оформлен в виде выпуска и продажи облигаций (статья 816 ГК РФ) или выдачи векселя (статья 815 российского ГК) по договоренности сторон.

При предоставлении займа одной организацией другой должны быть выполнены следующие задачи:

- предмет договора займа должен быть подробно описан в договоре;

- заимодавец передает заемщику именно указанные в договоре предметы займа;

- заемщик должен вернуть свой долг в обязательном порядке в срок, определенный в договоре;

- гибель, порча взятых вещей подлежит компенсации заемщиком.

В отличие от деятельности банков, при предоставлении займа одним хозяйствующим субъектом другому по письменному договору, лицензия от заимодавца не требуется.

Даже если такие сделки происходят неоднократно, но за счет исключительно собственных, а не привлеченных денежных средств хозяйствующего субъекта, они не будут считаться банковской операцией.

В качестве предмета в договоре займа между юридическими лицами могут быть вещи, обладающие определенными родовыми признаками и деньги. Датой заключения такого договора является момент передачи предмета договора от заимодавца заемщику.

Порядок бухгалтерского учета по полученным займам подробно описан в Положении по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ15/2008), утвержденном приказом российского Минфина. № 107н от 02 июня 2008 г.

Какой бывает займ между юрлицами

Чаще всего займ между организациями используется на практике для выполнения следующих задач:

- юридическое лицо использует деньги или полученные вещи для оплаты задолженности перед поставщиками;

- предмет займа может быть использован в качестве необходимого инструмента для продолжения хозяйственной деятельности заемщика;

- так может выражаться «помощь» головного предприятия своим дочерним структурам, при возникновении у последних затруднительной финансовой ситуации;

- это может быть взаимовыгодное сотрудничество между организациями, входящими в состав одного холдинга.

Безвозмездный и с процентами

Возможен ли беспроцентный займ между юридическими лицами?

Для ответа на данный вопрос следует тщательно проанализировать все российское законодательство, начиная с Гражданского и Налогового Кодексов РФ и заканчивая имеющейся судебной практикой и решениями Высшего Арбитражного Суда.

https://www.youtube.com/watch?v=qe6V4F33708

Главой 42 Гражданского Кодекса регулируется порядок предоставления беспроцентных займов. В статье 809 Гражданского Кодекса содержатся обязательные условия, при которых возможно предоставление займа без процентов.

Среди них можно выделить следующие:

- в договоре займа должно быть указано, что заимодавец получает вещи безвозмездно;

- предметом договора не могут быть денежные средства;

- в договоре займа не предусмотрены процентные ставки или они равны нулю;

- стоимость сделки не превышает пятьдесят МРОТ в среднем по стране;

- заимодавец не будет использовать полученный займ для осуществления предпринимательской деятельности, т.е. он не ставит перед собой цели получения прибыли.

Согласно статье 6 ФЗ № 115 от 07.08.2001г. беспроцентные займы между организациями подлежат обязательному контролю.

В пп. 10 п. 1 ст. 251 НК указано, что в состав налогооблагаемой базы не входит доход, полученный по договорам займа.

Согласно п. 2 ст. 248 Налогового кодекса, имущество (работы, услуги) и имущественные права считают поступившими безвозмездно, если их появление никак не предполагает у заемщика встречных обязанностей.

Однако ст.807 ГК предполагает обязанность возврата долга заимодавцу, на то же самое обязательство ссылается и Высший Арбитражный Суд в своем решении №3009/04 от 3.08. 2004 г

.

Процентная ставка по договору займа будет равна ставке рефинансирования на момент заключения сделки, если о ней не упоминается в данном документе вообще.

Видео:Договор займа | Консультация юристаСкачать

Договоры займа между «своими»: риски

Пристальный интерес налоговых органов к договорам займа между взаимозависимыми лицами в первую очередь связан с нерыночным характером таких операций. Дело в том, что условия этих договоров сильно отличаются от обычных: беспроцентные займы, займы на длительное время (в том числе бессрочные), просроченные займы, по которым нет требований о возврате и уплате штрафов.

Получить такое финансирование на открытом рынке практически невозможно. А значит, подобные условия связаны исключительно с взаимозависимостью заёмщика и займодавца. Например, это касается ситуаций, когда такие договоры заключаются между материнской и дочерней компаниями или между должностными лицами, которые приходятся друг другу родственниками или друзьями.

С точки зрения налогового законодательства сделки, которые совершаются на нерыночных условиях, не должны ничем отличаться от обычных сделок, а любые доходы, недополученные в результате таких сделок, должны быть учтены для целей налогообложения (п. 1 ст. 105.3 НК РФ). А значит, займы между взаимозависимыми юридическими лицами могут иметь серьёзные налоговые последствия. Рассмотрим примеры.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы.

Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу.

Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата.

При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них.

По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

https://www.youtube.com/watch?v=PaEG8JdvJLM

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2021 № 304-ЭС19-3151 по делу № А03-384/2021).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2021 № 307-ЭС19-5113 по делу № А26-3394/2021. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал.

Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды.

В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ.

Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были. Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание.

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа.

Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.

2021 № 310-ЭС19-3529 по делу № А09-1493/2021).

Как снизить риски

Как видим, займы между взаимозависимыми юридическими лицами, особенно беспроцентые, могут иметь серьёзные налоговые последствия.

Если суд признает заёмные отношения фиктивными, это может привести, в частности, к доначислению налога на прибыль и НДФЛ.

При этом даже если заёмщик реально уплачивает проценты за пользование займом, это не гарантирует, что займ не переквалифицируют. Как минимизировать риски?

Отказаться от займов на нерыночных условиях

Займы должны соответствовать рыночным условиям как «де юре», так и «де факто». Это значит, что при оформлении заёмных отношений между «своими» мало включить в договор те же условия, что и в договоры с неаффилированными лицами.

Нужно также фактически подтверждать реальность сделки. А для этого отслеживать исполнение договоров и требовать возврата денег по окончании срока займа.

Также не стоит без обеспечения выдавать займы и продлевать договоры, если известно, что у заёмщика плохое финансовое состояние.

Вернуть деньги по формальным займам

Мы советуем провести ревизию уже имеющихся заёмных отношений и оценить их с точки зрения признаков формальности. И если такие признаки обнаружатся, то стоит предпринять меры по возврату средств, чтобы уменьшить риск переквалификации займа и налоговых доначислений.

Взвесить риски по беспроцентным займам

Риск договора беспроцентного займа в том, что заёмщик фактически пользуется деньгами бесплатно. А значит, займодавцу могут доначислить доход в виде неполученных процентов (п. 1 ст. 105.3 НК РФ). Это возможно, если заёмщик применяет УСН «Доходы».

Рассчитайте, какой налог заплатили бы обе стороны, если бы займ выдавался под рыночный процент, и сравните эту сумму с текущими налоговыми обязательствами сторон.

Если сумма налога с учётом процентов будет выше реальной, то риски велики и от заключения такого договора беспроцентного займа стоит отказаться. Если же он уже заключён, стоит изменить его условия и установить проценты.

Гражданский кодекс позволяет придать этому условию обратную силу, распространив его действие на период с даты выдачи займа (п. 2 ст. 425 ГК РФ).

Эти меры значительно снизят риски переквалификации займов и налоговых доначислений.

https://www.youtube.com/watch?v=y047GmtVzg8

Эльба подготовит налоговую декларацию по УСН и рассчитает налоги. Сервисом пользуется 100 000 ИП и ООО. Попробуйте тоже, первые 30 дней бесплатно.

Попробовать бесплатно

Видео:Как внести беспроцентный займ от учредителя и / или безвозмездную помощь от учредителя в 1С ?Скачать

Беспроцентный займ между юридическими лицами в 2021 году — налоговые последствия, договор, образец

Финансовая помощь в виде заимствования определённой суммы от одной стороны другой, довольно распространена.

Но, какие стоит учитывать нюансы, если сторонами сделки являются юридические лица? Как такая сделка может повлиять на их налогообложение?

Возможна ли такая сделка

Займ — это выдача одним лицом другому в долг определённой суммы денежных средств или определённой вещи.

Займы можно разделить на:

- Возмездные — то есть, с процентами. Заёмщик платит определенный процент за пользование средствами или вещью займодателя.

- Беспроцентные.

Что такое беспроцентный займ? Это сделка по выдаче одной стороной (займодателем) другой стороне (заёмщику) определенной суммы денежных средств в долг на определённый срок.

Только займодатель не взимает с заёмщика проценты за пользование его деньгами. То есть, заёмщик берёт в долг определённую сумму, и ровно столько же он возвращает через оговоренный срок.

В бизнес-сфере такие кредиты — довольно распространенное явление. Ими пользуются предприятия, которые являются партнёрами в той или иной сфере бизнеса, а также те предприятия, которые не связны между собой на рынке.

Существуют следующие предложения:

«LIME» |

|

«Moneyman» |

|

«Moneza» |

|

Турбозайм |

|

Но, стоит понимать, что беспроцентный займ — это отсутствие прибыли. Поэтому существуют определённые нюансы в оформлении самого договора, и определённые налоговые последствия для обеих сторон сделки. Предметом сделки могут служить не только денежные средства, но и вещи, обладающие определёнными родовыми признаками.

Обязательным условием выдачи является оформление письменного договора между сторонами. Но, если в заём предоставляется некое имущество, то такой вид априори считается беспроцентным. Если же предметом договора являются денежные средства, то выгоднее выдать процентный займ. В противном случае, стороны могут ожидать неприятные налоговые последствия.

: договор займа между юридическими лицами

Отражение в законе

Порядок предоставления любого займа регулируется гражданским законодательством, а именно параграфом 1 главы 42 ГК РФ.

Отдельного нормативного акта, который бы регулировал порядок выдачи заёмных средств юридическим лицам, не существует. Поэтому стоит руководствоваться нормами именно гражданского законодательства. Но, если сумма превышает единовременно 600 тысяч рублей, то сделку нужно обязательно регистрировать.

Об этом сказано в абз. 7 подп. 4 п. 1 ст. 6 Закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07. 08. 2001 года № 115-ФЗ.

Особенности оформления

Законных оснований по возникновению препятствий для заключения договора беспроцентного займа между юридическими лицами, не существует.

Но есть некоторые особенности, которые необходимо учитывать:

| Он должен быть составлен | в письменной форме |

| Подписывается обеими сторонами | так как это юрлица, то документ также заверяется печатью каждой стороны |

| Если объектом сделки являются денежные средства | то необходимо сделать указание на то, что договор именно беспроцентный. В противном случае, могут возникнуть налоговые последствия |

| Если объектом является имущество | то никаких указаний делать не нужно. Договор будет считаться беспроцентным по умолчанию |

| Если сумма займа превышает 600 тысяч рублей | документ подлежит обязательной регистрации, а также другие особенности, касающиеся характера сделки |

Договор беспроцентного займа между юридическими лицами

Чтобы сделка была действительной, и во избежание судебных разбирательств, необходимо включить в договор следующие пункты:

| Точно указать характеристики предмета займа | если это денежная сумма, то нужно указать её точно сначала цифрами, а потом прописью. Если это какая-то вещь или имущество, то количество также сначала указывается цифрами, а затем прописью |

| Способ передачи | например, перечисление на расчётный счёт или внесение наличными в кассу |

| Момент возврата | как правило, это момент поступления средств на счёт займодателя, или фиксация факта передачи вещи обратно |

| Срок | когда займ должен быть возвращён |

Стоит быть очень внимательным при заключении такого договора, если его стороны являются взаимозависимыми организациями.

https://www.youtube.com/watch?v=5srwq55Bq3s

Согласно ст. 105. 1 НК РФ, такой документ может привлечь внимание компетентных органов.

Образец составления документа

В типовом договоре должны присутствовать существенные и дополнительные условия. Без существенных условий он будет признан недействительным. И, как следствие, сделка также будет признана недействительной.

К существенным условиям договора беспроцентного денежного займа между юридическими лицами можно отнести:

| Полное название обеих сторон договора | а также наименование документов, на основании которых они осуществляют свою деятельность |

| Размер предоставляемого займа | права и обязанности каждой стороны по отношению друг к другу, а также срок возврата |

К дополнительным условиям можно отнести:

| Ответственность каждой стороны сделки | за нарушение условий договора и форс-мажорные обстоятельства |

| Способы | которыми стороны могут разрешить конфликтные ситуации, если таковые возникнут |

| Порядок и основания расторжения договора в одностороннем порядке | реквизиты каждой стороны, другие пункты, которые определяются в зависимости от нюансов сделки |

Есть ли ограничения по сумме

Закон не ограничивает сумму, которую одно предприятие может выдать другому в долг. Сумма устанавливается по соглашению сторон. Но, закон накладывает некоторые ограничения при совершении сделки наличным и безналичным способом.

Если сделка совершается путём внесения наличных средств в кассу заёмщика, то единовременно можно внести не более 100 тысяч рублей по одному документу. То есть, если заёмщику нужна большая сумма, то необходимо заключать несколько договоров, или же выбрать безналичный способ перечисления средств.

Если же стороны выбрали безналичный способ передачи средств от займодателя заёмщику, то есть небольшое ограничение. Если сумма сделки превышает 600 тысяч рублей, то договор нужно обязательно регистрировать в соответствующем органе.

Об этом говорится в абз. 7 подп. 4 п. 1 ст. 6 Закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07. 08. 2001 года № 115-ФЗ.

Какой максимальный размер

Предельная сумма займа не ограничивается законом, стороны могут договориться между собой и заключить соответствующее соглашение о любой сумме.

Но, есть некоторые нюансы:

| Если выдача происходит наличным способом | то есть внесением средств в кассу заёмщика, то по одному договору можно внести не более 100 000 рублей. Об этом говорится в Указаниях ЦБ РФ |

| При безналичном способе выдачи, можно перечислять любую сумму | но, если она будет превышать 600 000 рублей, то сделкой заинтересуется не только руководство банка, но и антимонопольная служба, особенно, если заключён договор беспроцентного займа между взаимозависимыми юридическими лицами. Для разъяснения нужно будет представить заключённый и зарегистрированный договор, и ещё раз объяснить, на какие цели выдаётся такая сумма |

Все эти моменты актуальны, если в Уставе заёмщика не указан лимит заёмных средств. Если такой нюанс прописан в главном документе юридического лица, то для получения займа на большую сумму, необходимо собрать всех учредителей, участников или акционеров, и провести общее собрание.

На повестке дня обсудить вопрос о получении заёмных средств на сумму, которая превышает лимит, прописанный в Уставе.

Решение принимают общим анием. Если большинство участников, акционеров или учредителей проголосует «за», то брать кредит сверх лимита можно. Любое решение оформляется в протокол, и на его основании заключается договор беспроцентного займа.

О материальной выгоде

Беспроцентный займ между юридическими лицами чреват тем, что у них могут возникнуть неприятные налоговые последствия. И, если для займодателя они не критичны, то заёмщика могут «потрепать» налоговые органы.

https://www.youtube.com/watch?v=-7lfffE4CAo

Так как заёмщик не уплачивает проценты по кредиту, то, по мнению налоговиков, он имеет материальную выгоду. А её стоит учитывать при расчёте налоговой базы по налогу на прибыль.

Как правильно посчитаться эту материальную выгоду? Здесь налоговики схожи во мнениях — если заёмщик не уплачивает проценты по кредиту, то для расчёта следует брать ставку рефинансирования ЦБ РФ на момент погашения займа.

Формула для расчёта возникающей материальной выгоды следующая —

МВ = СР * 2 / 3 * СуЗ / 365 * СрЗ, гдеМВ – материальная выгода;СР – ставка рефинансирования на день погашения долга;СуЗ – сумма, которую предприятие получило в долг;

СрЗ – срок займа в днях.

🌟 Видео

Договор займа между двумя юридическими лицамиСкачать

Договор займа между физическими лицами: важные нюансы и примерСкачать

Как признать договор займа между физическими лицами незаключенным либо недействительнымСкачать

Налоги при договоре займаСкачать

Договор займа между физическим и юридическим лицомСкачать

8.1. Договор займаСкачать

Договор займа или расписка: как давать и брать деньги в долг?Скачать

Как списать известные онлайн микрозаймы бесплатно без банкротства физических лиц.Скачать

ООО берет деньги в долг у учредителя / оформляем займ между ООО и собственникомСкачать

10022022 Налоговая новость о НДФЛ при получении беспроцентного займа для оплаты работ / loanСкачать

Как учредителю занять у компании? / Почему наличие процентов в договоре важно?Скачать

Почему банки берут плату за обслуживание карт, и как этого избежатьСкачать

договор беспроцентного займа между юридическими лицамиСкачать

Чем опасны беспроцентные займы?Скачать

Заключение договора займа у нотариуса VS обычный договор займа: в чем разница?Скачать