Бизнес юрист > Бухгалтерский учет > Налоги > Налогообложение компенсации за неиспользованный отпуск при увольнении – классификация и порядок

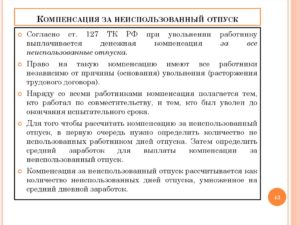

ТК РФ (нормы ст. 127) предоставляет всем трудящимся гарантию на получение компенсации за неотгулянный отпуск. Налогообложение компенсации за неиспользованный отпуск при увольнении (КНО) имеет нюансы, которые необходимо учитывать бухгалтерам.

- Начисление налогов и обязательных платежей с КНО

- Законодательные нормы

- Начисление НДФЛ

- Когда НДФЛ не взимается

- Платежи в страховые фонды

- Виды выплат, необлагаемые налогами при увольнении

- Особенности документального оформления компенсации

- Размер предоставляемой компенсации

- Перечисление взносов в бюджет

- Типичные ошибки при начислении взносов

- Размеры и расчет налогов с примерами

- Какими налогами облагается компенсация за отпуск при увольнении

- Налоги с компенсации за неиспользованный отпуск при увольнении

- Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск

- Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении

- Чем облагается компенсация за неиспользованный отпуск при увольнении в 2021 году

- Основные принципы

- Как производится документальное оформление компенсационных выплат за неиспользованные дни отпуска?

- Какие налоговые сборы должны быть начислены на компенсационные выплаты при увольнении трудящегося за неиспользованный отпуск?

- Начисление налогов при выдаче компенсационных выплат за отпуск при увольнении

- Какими налогами облагается компенсационная выплата при увольнении?

- Удержание взносами НФДЛ компенсации за неиспользованный отпуск

- Основной и дополнительный отпуск

- Почему НДФЛ взимают с субсидии за отпуск

- Когда удерживается НДФЛ

- Какие страховые взносы удерживаются

- Пример расчета налоговых выплат

- Облагается ли компенсация отпуска при увольнении подоходным налогом

- При выплате родственникам умершего работника

- Компенсация отпуска при увольнении облагается ли страховыми взносами

- Какие налоги начисляются на компенсацию за неиспользованный отпуск при увольнении

- Какими налогами облагается компенсация за неиспользованный отпуск при увольнении

- Облагается ли страховыми взносами компенсация отпуска при увольнении

- Облагается ли компенсация отпуска при увольнении НДФЛ

- Компенсация отпуска при увольнении и НДФЛ

- Страховые взносы при увольнении работника в 2021

- Какими налогами облагается компенсация за отпуск при увольнении

- Выходное пособие при увольнении сотрудника: НДФЛ и страховые взносы

- Облагается ли страховыми взносами компенсация при увольнении в 2021 году

- НДФЛ с компенсации отпуска при увольнении в 2021 году

- Компенсация за неиспользованный отпуск при увольнении в 2021 году

Начисление налогов и обязательных платежей с КНО

На КНО полностью начисляется НДФЛ и производятся начисления в страховые фонды, как и с других выплат, относящихся к заработной плате.

Законодательные нормы

Алгоритм расчета КНО выполняется в порядке, определенном статьей 139 Трудового Кодекса, по методу начисления среднего заработка за 1 день.

Начисление и предельные сроки уплаты подоходного налога производятся по базовым нормативам, приведенным в главе 23 Налогового Кодекса.

Тарифы, размеры, периоды начисления и уплаты обязательных страховых отчислений определены в главе 34 НК.

Начисление НДФЛ

Целая статья Налогового Кодекса (№ 217) посвящена перечню доходов, не облагаемых подоходным налогом. К сожалению, в п. 3 указывается, что в отличие от других полагающихся увольняемому работнику выплат, КНО облагается налогом в общем порядке, по установленным базовым ставкам.

Когда НДФЛ не взимается

Налог с доходов физлиц не взимается с выходного пособия, но КНО полностью облагается НДФЛ по базовой ставке 13%.

с правилами расчета компенсации при увольнении:

Платежи в страховые фонды

Подразделяются на следующие виды страхования:

- пенсионное – 22% от начисленной компенсационной суммы

- временной нетрудоспособности – 2,9%

- медицинское – 5,1%

- от несчастных случаев и производственных травм – 0,2-8,5% (с учетом класса профессионального риска)

При превышении предельного размера (в 2021 году более 1150 тысяч рублей) пенсионные взносы начисляются по сниженной ставке 10%.

Виды выплат, необлагаемые налогами при увольнении

В отдельном разделе НК (п. 1, подпункт 2 ст. 422) изложены события, когда начисленные трудящимся выплаты не подлежат обложению обязательными страховыми взносами. К их числу, в частности, относятся:

- выходное пособие

- среднемесячный заработок при увольнении

Не подлежат включению в расчет налога суммы, не превышающие 3-х кратный размер среднего заработка работника. (Для трудящихся лиц северных регионов, ограничение увеличено до шести средних заработных плат).

Что касается КНО, подчеркнуто: все платежи начисляются на общих основаниях.

Особенности документального оформления компенсации

Безошибочно и удобно рассчитать КНО при увольнении помогает типовая форма Т-61. На ее лицевой стороне указываются все требуемые данные о работнике, количество «не догулянных» дней отпуска. На обратной стороне в последовательно расположенных графах осуществляется расчет полной суммы КНО, налоговых удержаний и окончательной суммы к выплате уволившемуся сотруднику.

Размер предоставляемой компенсации

Для расчета размера компенсационной выплаты выполняются следующие этапы:

- Определяется количество дней отпуска, которые не отгулял работник. ТК предусматривает, что ему должны быть компенсированы все отпускные дни, независимо от продолжительности периода, когда он в отпуске не был (3, 5, 7 лет). Стандартный размер положенного работнику в одном году отпуска 28 дней. Для некоторых сотрудников (например, работающих на вредных производствах, без ограничения продолжительности рабочего дня, несовершеннолетним, работающим в северных регионах) предусмотрены дополнительные отпуска, также подлежащие денежной компенсации, в случае их неиспользования.

Примечание. Если сотрудник не отгулял отпуск за неполный год, компенсационная выплата рассчитывается в пропорции с отработанным периодом.

- Например, трудящийся (не имеющий дополнительных льготных отпусков) не догулял отпуск за 1 год и 4 месяца. За каждый месяц ему положены (28/12) 2,33 отпускных дня. Всего работнику начисляется КНО за 37 дней (2,33 х 4 дня + 28).

- Если увольняющийся отработал меньше чем полмесяца, этот период в расчет не принимается.

- Определяется средний заработок 1 дня за предшествующие выплате 12 отработанных календарных месяцев (периоды временной нетрудоспособности исключаются) на основе Положения 922.

- Определяется общая сумма компенсационного начисления.

- Проводится расчет НДФЛ и страховых взносов с отпускной компенсации.

Для упрощения процедуры расчета и правильности его проверки можно использовать электронный калькулятор из интернета.

Перечисление взносов в бюджет

Статьи 223, 226 НК предусматривают, что датой перечисления НДФЛ в бюджет является день фактического получения доходов гражданином (в кассе организации, путем перечисления на его счет или выдачей материальных ценностей в натуральной форме). Аналогичный порядок распространяется на уплату обязательных страховых платежей (ст. 424 НК).

Типичные ошибки при начислении взносов

Часто бухгалтера включают излишние суммы при расчете среднедневного заработка (например, включают в общую сумму зарплаты за последние 12 месяцев одноразовые премии, не предусмотренные Положением об оплату труда, действующим на предприятии).

Неправильный результат расчета среднего заработка за 1 день по цепной реакции приводит:

- к неверному начислению размера КНО, НДФЛ, обязательных взносов в страховые фонды

- неправильное начисление приводит к искажению сумм валовых расходов при определении налога на прибыль предприятия в отчетном периоде

Другой оплошностью может быть неверное понимание или невнимательность при определении даты перечисления обязательных платежей в соответствующие бюджеты, не включение начислений в периодически предоставляемую отчетность.

Размеры и расчет налогов с примерами

Уволившийся инженер Головин на дату увольнения не использовал один полный основной отпуск 28 дней, два дополнительных за ненормированный рабочий день (3 дня х 2) и 4 дня за последующий неполный год. Размер его среднедневного заработка по расчету составил 2216 рублей. Выполним расчет размера компенсационных выплат Головина и начислим обязательные платежи:

- сумма компенсации = (28 + 6 + 4) х 2216 = 84 208 рублей

- размер налога с доходов физического лица = 84 208 х 13% / 100% = 10 947,04 рубля

- взнос на пенсионное страхование = 84 208 х 22% / 100% = 18 525,76 рубля

- страхование временной нетрудоспособности = 84 208 х 2,9% / 100% = 2 442,03 рубля

- от НС и производственных травм (класс профессионального риска – XYIII) = 84 208 х 2,3% / 100% = 1 936,78 рубля

- медстрахование = 84 208 х 5,1% / 100% = 4 294,61 рубля

Напоминаем, что все начисленные платежи подлежат перечислению в день выплаты компенсации работнику.

https://www.youtube.com/watch?v=2-Ha6nmi2JY

Процесс определения правильной суммы КНО увольняющемуся сотруднику на первый взгляд не представляет большого труда. На самом деле единственная ошибка в расчете размера компенсационной суммы влечет за собой необходимость исправления обязательных отчислений, платежей и отчетов, требует больших дополнительных трудозатрат и моральных усилий для работников учета.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Какими налогами облагается компенсация за отпуск при увольнении

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год.

Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Налоги с компенсации за неиспользованный отпуск при увольнении

Когда работник уходит с занимаемой должности в текущем году, после того, как отбыл в отпуске, компенсационные выплаты за неиспользованный отпуск ему не насчитываются. И, соответственно, не выплачиваются.

Во всех других случаях, в расчет берется не только основной, но и отпуск, предоставляемый дополнительно, как разновидность гарантий для некоторых лиц. Он может предоставляться отдельным категориям сотрудников. Например, лица, работающие в опасных или вредоносных рабочих местах, имеют больше дополнительных дней отпуска, чем клерк из офиса.

В соответствии с этим, и насчитываются компенсации, в случае увольнения такого сотрудника, если отпуск свой он не использовал.

Важный нюанс: если сотрудник увольняется с работы по переводу, ему также следует сделать компенсационные выплаты за отпуск, который он не использовал.

Это касается не перевода из одного филиала в другой, так как работодатель остается один и тот же. Данное правило применимо к сотрудникам, которых переводят в рамках одного холдинга.

Выплачивая компенсацию, работодатель обязан провести обязательные налоговые отчисления.

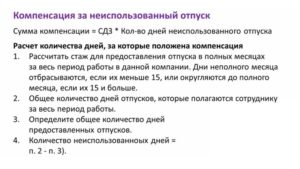

Для того, чтобы определить налоговую базу при выплате компенсации, нужно правильно провести расчет дней неиспользованного отпуска. Полное количество дней (не менее 28) насчитываются работнику, который проработал на предприятии 11 месяцев.

В остальных случаях, происходит расчет дней отпуска в соответствии с количеством отработанных месяцев. Получается, в среднем, 2 дня отпуска на каждый месяц труда.

Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск

В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги. Налоговый кодекс дает четкий ответ, какие налоги платить за компенсацию отпуска при увольнении. Не нужно начислять на сумму компенсации за неиспользованный отпуск, взносы на обязательное соцстрахование от несчастных случаев на производстве.

https://www.youtube.com/watch?v=Hs_mseKRMzA

Поскольку в 2010 году был отменен единый социальный налог, вместо него оплачиваются вышеперечисленные взносы предприятием, которое выплачивает увольняющемуся сотруднику компенсацию.

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

Начисление налогов при начислении компенсации за неиспользованный отпуск при увольнении

В соответствии со ст. 223 НК РФ, налоговые отчисления в бюджет подлежат оплате не после окончания трудового месяца, как при выплате заработной платы, а в момент получения компенсации уволившимся работником. Датой получения работником дохода, считается:

- день выплаты дохода, путем перечисления на банковский счет физического лица;

- день выплаты денежных средств бывшему сотруднику в кассе предприятия;

- день получения сотрудником денежной суммы в кассе банка, с расчетного счета предприятия, по платежному поручению.

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Налоги и взносы за компенсацию при увольнении, в случае неиспользования ежегодного отпуска, начисляются и выплачиваются организациями и предприятиями в пользу сотрудника, который оформлен в соответствии с нормами законодательства – по трудовому договору или по гражданскому (на выполнение работ или оказание услуг).

Трудовое законодательство устанавливает такие же права и гарантии на компенсацию ежегодного отпуска, в случае увольнения и для совместителей.

Таким образом, с компенсации за неиспользованный отпуск при увольнении берутся налоги. Отчасти, из-за того, что компенсация является доходом работника, а также для проведения своевременных и правильных начислений в бюджет. При правильном налоговом планировании, данные компенсационные выплаты, и уплаченные на них налоги и взносы, предприятие может оптимизировать с пользой для себя.

ipinform.ru

Чем облагается компенсация за неиспользованный отпуск при увольнении в 2021 году

Какими налогами облагается компенсация за неиспользованный отпуск при увольнении? Такой вопрос интересует не только работодателей, но и работников. Граждане, официально трудящиеся на предприятиях, вправе ежегодно уходить в оплачиваемый отпуск. Его продолжительность зависит от специальности и вида работы.

При увольнении сотрудника бухгалтерия организации обязана за неиспользованные дни отпуска назначить компенсацию в виде денежной суммы либо отправить его в отпуск с последующим увольнением, согласно статье 127 ТК РФ, уплатив все необходимые взносы и налоги.

Основные принципы

Определение длительности отпуска осуществляется на основании действующего законодательства и условий заключенного трудового договора. Чаще всего отпуск продолжается 28 календарных дней. Работодатель также может предоставить дополнительные дни отдыха работнику, трудящемуся в определенной должности, пропорционально отработанному в определенных условиях времени.

Расчет компенсационной суммы за не отгулянный отпуск производится аналогично расчету отпускных. За его основу берутся неиспользованные дни отпуска и средняя з/п увольняющегося сотрудника. Компенсация является доходом физлица, поэтому подлежит обложению налогами. Перечисление НДФЛ в бюджет осуществляется работодателем.

Как производится документальное оформление компенсационных выплат за неиспользованные дни отпуска?

При расчете дней для определения размера компенсации бухгалтер обязан учитывать все виды не отгулянных работником отпусков. Как правило, выплата за них производится:

- без заявления, специальных указаний руководства, на основании приказа, подтверждающего факт увольнения сотрудника, и ТК РФ;

- при оформлении расчета по форме Т61. Специальный бланк заполняется кадровиками и бухгалтерией с указанием подробного расчета суммы к выплате и начисления НДФЛ;

- с вычетом подоходного налога, удержанного из дохода трудящегося.

Итоговый расчет с сотрудником при его увольнении осуществляется в последний день работы. При расчете бухгалтерии необходимо верно определить сумму налога и взносов ФСС, исходя из налогооблагаемой базы.

Какие налоговые сборы должны быть начислены на компенсационные выплаты при увольнении трудящегося за неиспользованный отпуск?

В налогооблагаемую базу включается НДФЛ, который на 2021 год составляет 13% от размера всех получаемых гражданами доходов, и взносы, отчисляемые в:

Это значит, что бухгалтерии необходимо осуществлять все вышеперечисленные вычеты из компенсации за неиспользованные отпускные дни при увольнении сотрудника.

https://www.youtube.com/watch?v=y_vlVUVTiKo

Согласно НК РФ, не следует начислять на сумму компенсационных выплат за отпуск взносы на соцстрахование от несчастных случаев на работе.

Судя по статьям 217 НК РФ и 9 ФЗ №212, работодателю не требуется вносить налоговый сбор с начисленных выплат для увольняющегося, кроме компенсационных затрат за не отгулянные дни отпуска. В связи с этим, бухгалтер обязан уплатить НДФЛ и все страховые взносы с суммы компенсации.

Начисление налогов при выдаче компенсационных выплат за отпуск при увольнении

Согласно статье 223 НК РФ, все налоговые сборы, перечисляемые в бюджет, должны быть уплачены не по завершению рабочего месяца, как при расчете з/п, а в день перечисления компенсации за отпуск при увольнении. Датой получения дохода трудящегося в этом случае будет считаться день:

- перевода денежных средств в банк на его счет;

- выплаты дохода при увольнении в кассе организации-работодателя;

- получения денег в кассе банковского учреждения с р/с работодателя по платежному поручению.

На основании всего вышеизложенного, организацией-работодателем уплата налогов и взносов должна осуществляться в день выплаты компенсации.

При выдаче компенсационных выплат бывшему работнику за не отгулянный отпуск работодатель обязан заплатить налоги не позже дня, следующего за днем увольнения.

Какими налогами облагается компенсационная выплата при увольнении?

В случае, когда трудящийся покидает занимаемую должность в нынешнем году сразу после отпуска, компенсация за неиспользованные отпускные дни ему начисляться не будет. Соответственно, и налоги уплачивать нет необходимости.

Во всех остальных ситуациях бухгалтерия рассчитывает не только основной вид оплачиваемого отпуска, но и дополнительный, предоставляемый сотрудникам, работающим на определенных должностях. К ним относятся, например, работники, трудящиеся на вредном производстве.

Им полагаются дополнительные дни оплачиваемого отпуска. В соответствии с этим при увольнении начисляется и компенсация.

Удержание взносами НФДЛ компенсации за неиспользованный отпуск

Законодатель, разъясняя, облагается ли компенсация за неиспользованный отпуск НДФЛ, отсылает нас к Налоговому кодексу. Документ гласит: считать отпускные таким же доходом, как, например, оклад и облагать НДФЛ в размере 13%. Поскольку отпускные не являются зарплатой, НДФЛ начисляется и удерживается отдельно.

Основной и дополнительный отпуск

Знаете ли Вы

Госслужащие имеют право на дополнительный отпуск за выслугу лет. Длительность отпуска зависит от стажа работы. Подробнее можно прочитать в этой статье

Право на отпуск регламентировано ст.

37 Основного закона России и отражено в ст.114 ТК РФ. Сфера применения Кодекса распространяется на официально трудоустроенных на предприятия всех форм собственности (государственные, частные и др.

), поэтому отпуск меньше 28 рабочих дней не допускается (ст.11 ТК РФ).

Кроме того, в ряде случаев к этому обязательному периоду добавляется еще один (ст.115 ТК РФ), дополнительный. Он положен не всем, а лишь некоторым категориям работающих, указанных в ст.116 ТК РФ. Перечень работников, получающих право на дополнительный отпуск, периодически расширяется. За неиспользованные дополнительные дни отдыха можно получить денежную компенсацию.

Размер компенсации рассчитывается по среднедневному заработку за расчетный период и облагается обязательными налоговыми сборами.

Почему НДФЛ взимают с субсидии за отпуск

Перечень компенсационных выплат, необлагаемых подоходным налогом, предусмотрен нормой Налогового кодекса РФ (ст.217 НК РФ). Отпускная субсидия не входит в число необлагаемых налогом доходов. Возмещение денежным эквивалентом дней отдыха относят к доходу, с которого удерживаются НДФЛ и страховые взносы.

https://www.youtube.com/watch?v=5sSoQiaz8O0

Если работодатель нарушит срок удержания всех предусмотренных правилами выплат или произведет их в неполном размере, он будет привлечен к административному наказанию в виде штрафа.

Когда удерживается НДФЛ

Зарплаты, премии и отпускные начисляются работнику в рамках трудовых отношений. С этих заработков удерживают сбор в размере 13% (п.3 ст.217 НК РФ). Это НДФЛ или, как его часто называют, подоходный налог.

Возмещение за ежегодный отпуск обналичивается непосредственно в кассе, либо безналичным перечислением на банковский счет (карту) работника. Налоговым агентом в данном случае является работодатель, который обязан удержать налог с компенсации сразу же, во время выдачи (п.6 ст.226 НК РФ), и перечислить в бюджет не позднее дня, наступающего за днем выплаты.

Как правило, в крайний день перед датой расторжения трудовых отношений, работник получает выплаты при увольнении по собственному желанию. В этот же день должно быть произведено удержание налога и получена компенсация за неиспользованный отпуск, из которой вычли НДФЛ.

Какие страховые взносы удерживаются

Рассмотрим, какие еще предусмотрены вычеты и облагается ли взносами компенсация за неиспользованный отпуск, поступающими затем в бюджет различных страховых фондов. Законодательно закреплено, что с компенсации удерживаются взносы:

- в Пенсионный фонд РФ, на обязательное пенсионное страхование;

- в Фонд социального страхования (ст.422 НК РФ);

- в территориальный Фонд ОМС;

- на страхование от несчастного случая (ст.20.2 ФЗ-№125).

Расходы учитываются в том отчетном периоде, в каком они происходят и списываются в дату начисления. Это касается всех установленных для отпускной компенсации налоговых удержаний.

Страховые выплаты производятся в день получения работающим компенсации. Этим днем может быть:

- день выплаты дохода на банковский счет;

- день выплаты в кассе предприятия;

- день получения в отделении банка с расчетного счета предприятия по платежному поручению.

Удержания оформляются в заключительный день труда по договору. НДФЛ и страховые взносы удерживаются независимо от причины, по которой эта компенсация начислена (увольнение или заявление работника на оплату дополнительных дней отдыха).

Увольняясь, при этом отработанное время достаточно для получения ежегодных трудовых каникул, сотрудник может написать заявление о предоставлении положенного отдыха и лишь после этого расторгнуть трудовой договор, или же взять денежное возмещение.

Облагается ли налогом компенсация за неиспользованный отпуск при расторжении трудового договора? Как уже говорилось выше, «увольнительные» пособия налогом не облагаются, за исключением отпускной компенсации. С нее удерживаются страховые взносы во все предусмотренные правилами страховые фонды.

Пример расчета налоговых выплат

Сотрудник, отработав 12 месяцев, расторгает трудовой договор. По закону, если он за отработанный период не использовал ни одного дня из положенных ему на ежегодный отдых, ему начисляется компенсация за каждый день основного отпуска и, если есть по условиям труда, дополнительного.

Как правильно рассчитать компенсацию за неиспользованный отпуск, разберем ниже в примере:

Пусть работнику положено на день увольнения 28 дней отдыха при том, что месячный оклад составляет 20 тысяч рублей.

Подсчитывают общий заработок: 20 000 х 12 = 240 000 руб.

Среднедневной заработок для расчета отпускных в 2021 году (ст. 139 ТК РФ): 240 000 : (12 х 29,4) = 680,27 руб., где 29,4 – среднемесячное число календарных дней.

Сумма за двадцать восемь дней: 680,27 х 28 = 19 047,56 руб., где 680, 27 — «стоимость» отпускного дня

Налог на прибыль для физических лиц: 19 047,56 х 13% = 2476,18 руб.

Работодатель начисляет обязательный страховой взнос в Пенсионный фонд РФ:19 047,56 х 22% = 4190,46 руб.Взнос в Фонд соцстрахования: 19 047,56 х 2,9% = 552,37 руб.

Взнос в Федеральный фонд на ОМС: 19 047,56 х 5,1% = 971,42 руб.

Важно! Рассчитанный денежный эквивалент отпускного возмещения уменьшится только на сумму подоходного налога. Оплата в бюджет страховых выплат с данного дохода работника целиком возлагается на работодателя.

https://www.youtube.com/watch?v=EdKgyxMWq3Q

Таким образом, работник получит в кассе предприятия:

19 047,56 — 2476,18 = 16 571,38 руб.

Обязательные налоговые сборы отправляются в казну не позже наступающих за датой фактической выплаты суток, если компенсация выдается наличными. При безналичном расчете — в день транзакции.

Облагается ли компенсация отпуска при увольнении подоходным налогом

Конечно, каждая организация устанавливает работникам свое количество отпусков, которое отражается в договоре, но оно не должно быть ниже установленного законом минимума. Облагается ли компенсация при увольнении НДФЛ? Да. Кроме страховых взносов, нужно удержать еще налоговый вычет.

Ставка НДФЛ – 13%. Виды выплат при увольнении, которые не облагаются налогами Как правило, сотрудник, собирающийся уволиться, получает стандартные выплаты: зарплату (фактическую) и компенсацию.

Некоторым гражданам положен дополнительный отпуск, если они имеют ненормированный график и часто перерабатывают. Законодательством оговорено, что за переработку положена оплата. Размер ее и порядок начисления указывается в договоренности.

Есть ли выплаты, которые не должны облагаться ничем? Когда сумма находится где-то в пределах трех средних заработков гражданина, то доход не подлежит налогообложению.

При выплате родственникам умершего работника

О том, что предприятие не должно удерживать эти сборы, сказано в Письме Министерства Финансов РФ № 03-04-06/4-28 – согласно ему, организация не несёт обязанностей налогового агента, призванного удерживать налоги, если работник, которому делается начисление, мёртв.

Следовательно, его родственники должны получить все деньги в полном объёме без вычета сборов – что и понятно, ведь данные сборы высчитываются на медицинское обслуживание, пенсионное обеспечение и прочие услуги для гражданина, которые, естественно, уже не требуются умершему.

https://.com/watch?v=FLLCiDch1WA

Компенсация отпуска при увольнении облагается ли страховыми взносами

То, что право инициировать замену отдыха компенсацией принадлежит работнику, не означает, что отпуск во всех случаях по желанию работника заменяется денежной выплатой. Право окончательного решения – заменять или нет – принадлежит работодателю, который может мотивировать свой отказ производственной необходимостью или другими причинами.

Инфо

Запрещается заменять деньгами отпуск:

- беременным женщинам;

- работникам, чей возраст меньше 18 лет;

- работникам, занятым на вредном производстве.

Размер компенсации рассчитывается так же, как средняя заработная плата. Расчет ведется за последние 12 месяцев. Поскольку компенсация за неиспользованный отпуск является доходом работника, то она облагается налогом на доходы физических лиц, равным 13%.

Какие налоги начисляются на компенсацию за неиспользованный отпуск при увольнении

Скачать форму соглашения Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск.

Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать.

Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России). Момент удержания НДФЛ Как указывается в подп. 1 п. 1 ст.

https://www.youtube.com/watch?v=ZkbkZjwC38Y

Знаменитости Что нужно делать после интимной близости: 9 правил Вы закончили заниматься сексом. Возможно, это было хорошо, может быть, это было плохо, но дело не в этом. Процесс закончился.

Итак, что вы должны дела… Сексуальность 25 ошибок, которые люди неосознанно совершают в постели Вам не нужно шампанское или шелковые простыни, чтобы наслаждаться своей сексуальной жизнью.

Постарайтесь избегать этих распространенных ошибок, и ваши…

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению.

Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении. Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Из суммы высчитываются отчисления в:

- ПФР;

- ФСС;

- ФФОМС, включая взносы «на травматизм».

Какими налогами облагается компенсация за неиспользованный отпуск при увольнении

Денежная компенсация неиспользованного отпуска назначается при увольнении сотрудника, а также в процессе трудовой деятельности можно получить компенсацию за неотгулянный дополнительный оплачиваемый отпуск. Облагается ли компенсация отпуска НДФЛ и страховыми взносами? О налогообложении данной выплаты читайте в статье ниже.

НДФЛ — это налог, взимаемый с выплачиваемых доходов работнику, его удержанием занимается работодатель, выдавая сотруднику денежную сумму за минусом налога. Стандартная ставка НДФЛ по доходам, связанным с оплатой труда, составляет 13%.

Облагается ли страховыми взносами компенсация отпуска при увольнении

Неотгулярные отпускные дни при увольнении подлежат замене компенсационной выплатой, исчисляемой по среднему заработку увольняемого за последний год.

Компенсация отпуска при увольнении облагается страховыми взносами в полном объеме, независимо от причины увольнения.

Данный вывод следует из следующих нормативных пунктов:

- п.3ст.8 НК РФ;

- пп.2п.1ст.422 НК РФ;

- пп.2п.1ст.20.2 Закона 125-ФЗ.

То есть независимо от того, кто выступает инициатором увольнения, по какому основанию расторгается договор с сотрудником, со всей начисленной компенсационной суммы необходимо посчитать процент страховых отчислений и уплатить его в ФНС, которая с 2021 года администрирует данные выплаты.

При этом взносы не уменьшают сумму компенсации, выплачиваемую работнику. Уплата обязательных страховых сумм является обязанностью страхователя, которая при этом берет полностью расходы на себя.

Даже в случае, когда работник увольняется за дисциплинарные нарушения, прогулы, пьянство или иные нарушения, выплатить денежную компенсацию за неиспользованный отпуск нужно обязательно, начислив на ее сумму страховые взносы.

Взносы включаются в себя следующие:

- пенсионные — 22%;

- медицинские — 2,9%;

- социальные — 5,1%;

- ВНиМ.

Первые три платятся в ФНС, последний — в ФСС.

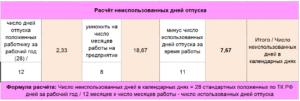

Количество дней неиспользованного отпуска считаются следующим образом.

Облагается ли компенсация отпуска при увольнении НДФЛ

Вся компенсационная выплата за неиспользованный отпуск при увольнении облагается подоходным налогом.

https://www.youtube.com/watch?v=cKnNFRxDDZ4

Это означает, что работодателю нужно посчитать НДФЛ по ставке 13% от всей назначенной суммы компенсации. Далее исчисленный налог следует отнять от компенсационной величины и уплатить в ФНС.

Работнику на руки выдается денежная сумма, уменьшанная на удержанный НДФЛ. То есть подоходный налог — это расходы исключительно работника. При этом сам работодатель принимает на себя роль налогового агента, никаких трат не неся.

Компенсация отпуска облагается НДФЛ не только при увольнении, но и при ее выплате за дополнительные отпускные дни по письменному заявлению сотрудника. Работник вправе в любой момент компенсировать неиспользованный дополнительный отпуск, не дожидаясь увольнения.

Удержать налог нужно непосредственно при выплате компенсации и в срок, не позднее следующего дня нужно уплатить НДФЛ в ФНС.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Санкт-Петербург — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Компенсация отпуска при увольнении и НДФЛ

Если у вас увольняется работник, то в день увольнения вы должны выплатить ему компенсацию за неиспользованный отпуск (ст. 127, 140 ТК РФ).

Сделать это нужно независимо от того, по какой причине прекращается трудовой договор (Письмо Роструда от 02.07.2009 № 1917-6-1 ).

Также на основании заявления работника вы можете предоставить ему отпуск с последующим увольнением (ст. 127 ТК РФ). В этом случае работнику выплачиваются отпускные, а не компенсация.

Страховые взносы при увольнении работника в 2021

Если трудовым договором с сотрудником предусмотрена выплата премий, надбавок, бонусов, то за указанный период работодателю следует рассчитать, начислить и выплатить причитающееся сотруднику вознаграждение.

Начисление страховых вносов в данном случае осуществляется в общем порядке. То есть работодатель рассчитывает сумму взносов, начисляет их и перечисляет во внебюджетные фонды за собственный счет.

Сумма взносов из дохода работника не удерживается.

На основании графика отпусков 2021, отпуск Коршунова припадает на сентябрь и ноябрь 2021. То есть на момент увольнения Коршунов не использовал отпуск 2021 года. За период январь – июль 2021 (7 мес.) Коршунову начислены дни отпуска: 32 дня / 12 мес. * 7 мес. = 18,67 дн.

Какими налогами облагается компенсация за отпуск при увольнении

На основании норм, установленных законодателем – ст. 217 НК РФ, ст. 9 ФЗ № 212, не нужно уплачивать налог с начисленных выплат и платежей для увольняющегося сотрудника, кроме компенсации за неиспользованный отпуск. Поэтому, работодатель должен оплатить и налог на доходы, и обязательные взносы.

При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению. Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении.

Читайте так же: Как накажут за неуплату взносов на капремонт дома

Выходное пособие при увольнении сотрудника: НДФЛ и страховые взносы

Правда, для отдельных категорий работников размер выходного пособия законодательно ограничен. К ним относятся руководители и главные бухгалтеры компаний.

При прекращении трудовых договоров с этими работниками по любым основаниям совокупный размер выплачиваемых выходных пособий, компенсаций и иных выплат в любой форме не может превышать их трехкратный средний месячный заработок (ст. 349.3 ТК РФ).

Являясь компенсацией, связанной с увольнением работников, выходное пособие не облагается НДФЛ на основании подпункта 3 пункта 1 статьи 217 Налогового кодекса РФ. Но с учетом ограничения совокупного размера выплат, установленного абзацем 8 названного подпункта.

В случае увольнения по соглашению сторон освобождаются от налогообложения суммы выходного пособия, не превышающие трехкратный размер среднего месячного заработка.

Для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, этот предел составляет шестикратный размер среднего месячного заработка.

Облагается ли страховыми взносами компенсация при увольнении в 2021 году

Страховые взносы – суммы, которые наниматель выплачивает внебюджетным фондам, чтобы при возникновении непредвиденной ситуации или выхода работника на пенсию было возможно поддерживать его финансово. Выплаты носят ежемесячный, регулярный характер и представлены обычно фиксированной процентной ставкой относительно дохода сотрудника.

[1]

Для получения компенсации вовсе не важны причины, по которым расторгнут трудовой договор, это указал Роструд в письме от 02.07.2009 № 1917-6-1. Если работник уволился и не использовал основной положенный ему отпуск или дополнительный (например, при работе в опасных и вредных условиях, при ненормированном рабочем дне), то должна быть выплачена компенсация.

НДФЛ с компенсации отпуска при увольнении в 2021 году

Согласно закону, удержание налога должно производиться в момент получения трудящимся причитающихся ему выплат. Подтверждение этому можно найти в п.4 ст. 226 Налогового Кодекса страны. Если работник уходит в отпуск, а по его окончании увольняется, удержание налоговых отчислений осуществляется в день выдачи ему расчета и отпускных.

https://www.youtube.com/watch?v=7abt-WMWoeY

При расторжении трудового соглашения работнику выплачивают выходное пособие и его среднемесячный заработок на период исполнения трудовых обязанностей. Некоторым работникам дополнительно выплачивается компенсация. Последнее относится только к лицам, занимающим до увольнения одну из следующих должностей: