СЗС = (НЗС / СЧС) / 12 месяцев, где:

- СЗС — Среднемесячная зарплата сотрудников

- НЗС — Начисленная зарплата списочного состава сотрудников (без руководящих

- СЧС — Среднесписочная численность Сотрудников (без руководящих).

СЗР = НЗР / 12 месяцев, где:

- СЗР — Среднемесячная зарплата соответствующего руководящего сотрудника.

- НЗР — Начисленная зарплата руководящего сотрудника за календарный год.

В среднемесячную зарплату включают выплаты по зарплате, надбавки и доплаты за стаж, ежемесячная премия, работа в ночное время, работа в праздничные дни,выплаты за тяжелый труд и другое.

Не включают в расчет выплаты социального характера, материальную помощь и другие выплаты, которые не относятся к оплате труда.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- Установление предельного уровня соотношения заработной платы

- Как определить соотношение среднемесячных зарплат

- Как раскрыть информацию о зарплатах руководителя и главного бухгалтера

- Что входит в среднемесячную заработную плату

- Расчет среднемесячной заработной платы: формула

- Что такое среднемесячная заработная плата – что в неё входит

- Зачем нужно рассчитывать среднемесячную зарплату

- Правовое регулирование среднемесячной заработной платы – законы и нормативы ТК РФ

- Как рассчитать среднемесячную заработную плату – пошаговое руководство

- Порядок расчета средней заработной платы

- Что учитывать и не учитывать при расчете средней заработной платы

- Расчет средней заработной платы при повышении

- Как рассчитать среднечасовой заработок

- Как рассчитать средний заработок: формула и пример расчета

- Что такое СЗП?

- Считаем СЗП: что включить в формулу?

- Формула расчета СЗП

- Формула исчисления СЗП

- Что исключается из расчетного периода?

- Как посчитать СЗП, если специалист не получал зарплаты?

- Особенности учета стимулирующих выплат

Установление предельного уровня соотношения заработной платы

С 1 января 2021 года учреждения всех уровней бюджета и всех типов долажны соблюдать предельные соотношения заработной платы сотрудников с:

- зарплатами руководителя;

- зарплатами заместителя руководителя;

- зарплатами главного бухгалтера.

К 2021 году учредители в субъектах РФ и муниципальных образованиях обязаны определить предельные соотношения для подведомственных организаций не выше федерального (8 : 1).

Учреждения будут применять ограничение к заработной плате не только руководителей, но и их заместителей, а также главбухов.

Ваш учредитель имеет право составить перечень подведомственных организаций, в которых зарплаты руководству могут выходить за рамки предельного соотношения.

Начисленная зарплата списочного состава сотрудников (без руководящих) – 826 445 рублей.

Среднесписочная численность сотрудников (без руководящих) – 125 человек.

Определим среднюю зарплату сотрудников

СЗС = (НЗС / СЧС) / 12месяцев.

СЗС = (826 445 / 125) = 6 611,56 рублей.

Определить среднемесячную зарплату руководителя, его заместителя и главбуха.

Среднемесячная зарплата соответствующего руководящего сотрудника – 44 552 рублей.

Начисленная зарплата руководящего сотрудника за календарный год – 662 552 рублей.

СЗР = НЗР / 12 месяцев.

СЗР = 662 552 / 12 = 55 212,67 рублей.

Определим соотношение зарплат.

Предлагаем ознакомиться Перерасчет заработной платы в сторону уменьшения

Среднемесячная зарплата соответствующего руководителя, зама, главбуха – 55 212,67 рублей.

Среднемесячная зарплата сотрудников – 6 611,56 рублей.

ССЗР = СЗР / СЗС

ССЗР = 55 212,67 / 6 611,56 = 8,4

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь

Как определить соотношение среднемесячных зарплат

Рассчитайте соотношение среднемесячной заработной платы руководителя (его заместителей, главного бухгалтера) и сотрудников учреждения по итогам 2021 года. Если оно выше того, что установил ваш учредитель, нужно будет скорректировать систему оплаты труда.

Определите соотношение отдельно по каждой из руководящих должностей. В расчете среднемесячных заработных плат сотрудников учитывайте все источники финансового обеспечения, за счет которых бухгалтерия начисляет выплаты.

Подсчет можно разделить на три этапа.

СЗсот = ФЗсот : СчР : 12,

где ФЗсот – фактически начисленная за 2021 год зарплата работников списочного состава;

СЧР – средняя численность работников учреждения; 12 – количество месяцев в году.

Не включайте в показатель ФЗсот заработной платы руководителя, его заместителей и главного бухгалтера. А их самих не учитывайте в показателе СЧР.

В среднемесячную заработную плату работников учреждения включите:

- начисленную заработную плату за отработанное время вместе со стимулирующими выплатами по итогам работы с учетом районного коэффициента;

- выплаты, которые вы начислили исходя из среднего заработка за периоды, когда работник выполнял трудовые обязанности (например, в командировке), а также был в отпуске.

сЗрук = фЗрук : 12,

где ФЗрук – фактически начисленная заработная плата руководителя (его заместителя, главного бухгалтера) за календарный год; 12 – количество календарных месяцев.

“

С 1 мая зарплата не может быть меньше 11 163 руб. В рекомендации читайте, как установить должностные оклады, компенсационные и стимулирующие выплаты. Также узнаете, как изменить размер оклада, не допустить зарплату ниже МРОТ и какая ответственность за это нарушение…

— Из рекомендации Системы Госфинансы:Как установить размер зарплаты

3. Рассчитайте предельное соотношение зарплат в учреждении. Для этого каждый показатель СЗрук разделите на СЗсот.

https://www.youtube.com/watch?v=dTt-v7D8wAk

Рассмотрим примеры расчета.

Пример 1.Расчет предельного соотношения зарплат

Учредитель установил ректору ФУ «Институт» уровень кратности заработной платы, равный 4.

Бухгалтер должен проверить, как среднемесячные зарплаты ректора, проректора, главбуха соотносятся со среднемесячной заработной платой остальных сотрудников.

Предлагаем ознакомиться Срок увольнения после окончания контракта

– 33 720 000 руб. – работники списочного состава. Это показатель по кредиту счета 0 302 11 730;

– 1 200 000 руб. – ректору;

– 960 000 руб. – проректору;

– 900 000 руб. – главному бухгалтеру.

Среднесписочная численность работников в 2021 году – 80 человек. Без учета руководства – 77 человек.

Весь руководящий состав отработал 2021 год полностью.

1. Рассчитаем среднемесячную заработную плату сотрудников (СЗсот).

Вычитаем из зарплаты всех работников выплаты руководству. Получаем 30 660 000 руб. (33 720 000 – 1 200 000 – 960 000 – 900 000).

30 660 000 руб. : 77 чел. : 12 мес. = 33 181,82 руб.

– 100 000 руб. (1 200 000 руб. : 12 мес.) – для ректора;

– 80 000 руб. (960 000 руб. : 12 мес.) – для проректора;

– 75 000 руб. (900 000 руб. : 12 мес.) – для главного бухгалтера.

– 3 (100 000 руб. : 33 181,82 руб.) – для ректора;

– 2,41 (80 000 руб. : 33 181,82 руб.) – для проректора;

– 2,26 (75 000 руб. : 33 181,82 руб.) – для главного бухгалтера.

По всем трем должностям кратность не превышает ту, что установил учредитель. Значит, пересматривать систему оплаты труда в институте не нужно.

Если руководитель (заместитель руководителя, главный бухгалтер) работает в учреждении не с начала 2021 года, разделите ФЗрук на число фактически отработанных полных календарных месяцев.

Пример 2. Расчет предельного соотношения зарплат

Главный бухгалтер к декабрю 2021 года отработал в учреждении девять месяцев.

За это время ему фактически начислили заработную плату 850 000 руб. Остальные условия возьмем из примера 1.

Вычитаем из зарплаты всех работников выплаты руководству. Получаем 30 710 000 руб. (33 720 000 – 1 200 000 – 960 000 – 850 000).

30 710 000 руб. : 77 чел. : 12 мес. = 33 235,93 руб.

2. Определим среднемесячную заработную плату главного бухгалтера. Она равна 94 444,44 руб.

Предлагаем ознакомиться Согласие о прекращении обработки персональных

(850 000 руб. : 9 мес.).

3. Уровень кратности заработной платы для главного бухгалтера – 2,84

(94 444,44 руб. : 33 235,93 руб.).

Как и в примере 1, учреждение соблюдает предельное соотношение.

Если учреждение превысило предельное соотношение, придется внести коррективы в систему оплаты труда. Все зависит от того, по какой должности возникла проблема.

Если по заработной плате руководителя, меры примет учредитель. Он пересмотрит зарплату руководителя или заставит повысить зарплаты сотрудникам.

Если за рамки вышли зарплаты заместителей и главбуха, руководитель может принять решение самостоятельно.

Каково оптимальное количество бухгалтеров-расчетчиков должно быть в учреждении, читайте в статье журнала Зарплата в учреждении.

Как раскрыть информацию о зарплатах руководителя и главного бухгалтера

До 2021 года обнародовать данные о своих доходах должны были только руководители государственных и муниципальных учреждений.

Минтруд уточнил: впервые разместить в Интернете данные о среднемесячных зарплатах руководителя учреждения, его замов и главбуха придется в 2021 году.

Ведомство напомнило, что теперь среднемесячная заработная плата руководителей, их замов и главбухов зависит от оплаты труда рядовых работников.

Связано это с поправками в статью 145 Трудового кодекса РФ (Федеральный закон от 3 июля 2021 г. № 347-ФЗ).

А в середине декабря Правительство РФ определило порядок расчета среднего заработка (постановление Правительства РФ от 10 декабря 2021 г. № 1339).

Среднемесячную зарплату руководителя, его замов и главбуха теперь надо разделить на среднемесячную зарплату остальных сотрудников учреждения. Результат не должен превысить соотношение 1 : 8. Данные поправки также вступили в силу 1 января.

Кроме того, с 2021 года в Трудовом кодексе РФ появилось требование о размещении в Интернете информации о рассчитываемой за календарный год среднемесячной зарплате руководителей, их заместителей, главных бухгалтеров учреждений.

Эти данные нужно публиковать на официальных сайтах госорганов, органов местного самоуправления, учредителей.

Так Минтруд пришел к выводу: среднемесячную заработную плату следует рассчитывать по итогам года, то есть за 2021 год. Это значит, что начиная с 2021 года нужно размещать в Интернете сведения о зарплатах этих лиц.

Что входит в среднемесячную заработную плату

Актуально на: 17 января 2021 г.

С 2021 года действует новая редакция ТК РФ, в соответствии с которой зарплаты руководящего состава государственных и муниципальных учреждений, унитарных предприятий, а также внебюджетных фондов не могут быть заоблачными по сравнению со среднемесячной заработной платой работников (ст. 145 ТК РФ).

Если говорить точнее, то госорганы, органы местного самоуправления и учредители перечисленных учреждений и предприятий теперь устанавливают предельный уровень соотношения среднемесячной зарплаты руководителей, их заместителей, главных бухгалтеров и среднемесячной заработной платы работников этих организаций.

А несоблюдение таких соотношений может стать основанием для расторжения трудового договора с руководителем соответствующего учреждения / предприятия (п. 1 ч. 2 ст. 278 ТК РФ).

Расчет среднемесячной заработной платы: формула

Чтобы определить значение предельного соотношения, прежде нужно понять, как считается среднемесячная заработная плата работников, а также как посчитать среднемесячную заработную плату руководителя, заместителя, главного бухгалтера. Кстати, в основе расчетов лежит простое среднее арифметическое.

Рассчитывается среднемесячная заработная плата на одного работника по формуле (п. 20 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Как вы понимаете, в расчете среднемесячной заработной платы на одного работника не учитываются выплаты руководителю, его заместителям, главному бухгалтеру при определении суммы начисленной зарплаты. И эти же сотрудники не учитываются при подсчете среднесписочной численности на предприятии.

https://www.youtube.com/watch?v=SZze_28F1-8

Теперь о том, как рассчитать среднемесячную зарплату руководящих работников. Для них расчет среднемесячной зарплаты делается отдельно по каждой должности.

Если руководитель, заместитель руководителя, главный бухгалтер работает в организации менее года, то вместо 12 месяцев в формуле используется количество фактически отработанных им полных календарных месяцев.

Зная, как рассчитывается среднемесячный заработок по работникам и отдельно по каждому представителю руководящего состава, вы всегда сможете определить нужное «зарплатное» соотношение в учреждении. И сравнить его с предельными значениями.

glaniga.ru

Что такое среднемесячная заработная плата – что в неё входит

Понятие среднемесячной заработной платы является крайне важным во многих аспектах трудовых взаимоотношений между работодателем и сотрудником. Но что же представляет собой этот показатель? Среднемесячная зарплата – это усредненное значение всех получаемых вознаграждений за труд сотрудника в течение 12 месяцев в перерасчете на каждый отдельный месяц.

При этом следует понимать, что среднемесячная заработная плата может включать в себя различные выплаты, в том числе:

- Оклад сотрудника. Вне зависимости от обстоятельств, если работник получает фиксированный оклад, его размеры всегда включаются в заработную плату.

- Выплаты по тарифу. Если трудящийся работает по сдельной системе оплаты труда, то весь полученный им в её рамках доход включается в расчет.

- Процентные выплаты. Когда трудовой договор предусматривает выплату работника определенного процента от выручки или иного показателя, то эти выплаты также принимают участие в расчете.

- Надбавки. Когда законодательство предусматривает выплату работникам различных надбавок, например – за выслугу лет, за работу в условиях Крайнего Севера, или же просто, когда заработная плата увеличивается для соответствия МРОТ с учетом районного коэффициента.

- Премии и иные стимулирующие выплаты. Все виды премий или других выплат, связанных с результатами трудовой деятельности, считаются частью среднемесячного заработка и полностью участвуют в расчетах.

- Дополнительные обязательные выплаты. Оплата сверхурочных, труда в ночное время, доплата за вредные или опасные условия – все эти виды выплат в соответствии с требованиями законодательства участвуют в расчете.

Также необходимо помнить, что при расчете среднемесячной заработной платы не должен учитываться ряд других выплат, полагающихся сотруднику. В первую очередь это касается платежей, имеющих компенсационное назначение, однако также затрагивает и ряд других выплат. Так, не участвуют и не включаются в доход сотрудника при расчете среднемесячной зарплаты следующие выплаты:

- Компенсация отпуска. Если расчет заработка происходит после увольнения работника, то компенсации неиспользованного отпуска не включаются в расчет среднемесячного заработка.

- Отпускные. Выплаты отпускных сами по себе также не включаются в среднемесячный заработок сотрудников

- Больничные и декретные. Компенсация временной нетрудоспособности, а также выплаты декретных не включаются в расчет среднемесячного заработка.

- Материальная помощь. Суммы, выплачиваемые трудящимся в качестве материальной помощи не участвуют в расчете среднего заработка.

- Суточные, командировочные и иные выплаты, возмещающие затраты сотрудника. Данные платежи не являются доходом сотрудника в принципе, а призваны скомпенсировать расходы работника и поэтому к среднемесячной заработной плате они не причисляются.

- Премии, не связанные с выполнением трудовых обязанностей. Так, выплаты в честь дня рождения работника или организации, в честь государственных праздников и иные премии не могут учитываться при расчете среднемесячного заработка, так как никак не коррелируют с трудовой функцией сотрудника и не выступают вознаграждением за труд.

- Иные виды компенсаций и платежей, не связанных с трудовой функцией. Оплата периода простоя сотрудника или иных периодов, в течение которых сотрудник не работает, также не включается в расчеты.

Зачем нужно рассчитывать среднемесячную зарплату

Целей для расчета среднемесячной зарплаты и оснований для его проведения может быть много, ведь этот показатель используется в самых разнообразных ситуациях.

Поэтому на вопрос, зачем нужна среднемесячная заработная плата, ответ может также серьезно различаться.

Наиболее распространенными ситуациями, для которых может потребоваться расчет означенного показателя, являются:

- Расчет отпускных. При направлении трудящегося в отпуск ему выплачиваются отпускные соответственно средней зарплате. Однако, непосредственно среднемесячная заработная плата в этом расчете должна быть заменена на среднедневную, так как отпускные выплачиваются именно исходя из продолжительности отпуска в днях.

- Отстранение сотрудника от исполнения обязанностей с сохранением заработной платы. К таким ситуациям можно отнести его участие в коллективных переговорах либо же исполнение отдельных особых обязанностей.

- Перевод трудящегося на другую должность по причине простоя или направление на ликвидацию последствий катастроф требуют сохранения за ним заработка не ниже среднемесячной заработной платы.

- Простой. Данный период требует выплаты работнику средств в размере его среднемесячной заработной платы при простое по вине работодателя, и 2/3 от среднего заработка – если вины работодателя в организовавшемся простое нет.

- Выплата выходного пособия. Если трудящемуся при увольнении в обязательном порядке должно полагаться выходное пособие, то оно рассчитывается также исходя из размеров его среднемесячного заработка.

- Период временной нетрудоспособности. Оплата больничного производится в соответствии со среднемесячной зарплатой сотрудника, однако к ней могут применяться определенные коэффициенты в зависимости от страхового стажа работника.

- Декретные выплаты. Пособие по уходу за ребенком до 1,5 лет, а также пособие по беременности и родам начисляются исходя из среднемесячного заработка сотрудницы.

- Направление в командировки. Работники, отправляющиеся в командировки, должны получать на их время их среднемесячный заработок, а также дополнительные командировочные выплаты.

- Иные ситуации, в которых за работником сохраняется его средний заработок или требуется его расчет. Например – выплата компенсаций за вынужденные прогулы при незаконном увольнении.

Правовое регулирование среднемесячной заработной платы – законы и нормативы ТК РФ

Так как среднемесячная зарплата может потребоваться во многих ситуациях, о том, как проводится расчет среднемесячного заработка, следует знать и сотрудникам, и работодателям, и специалистам кадрового отдела либо бухгалтерии.

При этом в данных расчетах необходимо опираться на определенную правовую базу, которую предоставляет трудовое законодательство.

Юридическим базисом расчета среднемесячной заработной платы в данном случае выступают следующие нормативные акты:

- Статья 139 Трудового кодекса РФ. В данной статье устанавливаются основные принципы, используемые при расчете средней месячной зарплаты сотрудников.

- Постановление Правительства РФ №922 от 24.12.2007. Означенное правительственное постановление более широко и конкретно рассматривает вопросы исчисления средней заработной платы работников с учетом всех возможных нюансов и особенностей.

Несмотря на то, что правовая база вопросов, связанных с средней заработной платой, является достаточно небольшой, её нормативов будет достаточно каждому работнику, бухгалтеру и работодателю для точного и полностью соответствующего нормативным требованиям проведения расчета.

Как рассчитать среднемесячную заработную плату – пошаговое руководство

Порядок расчета среднемесячной заработной платы является относительно простым, однако имеет свои особенности, которые необходимо учитывать в данном процессе.

При этом ознакомиться с ним может быть необходимо любой из сторон трудовых взаимоотношений.

И помочь в этом может простая пошаговая инструкция по расчету среднемесячной заработной платы, которая выглядит следующим образом:

- Определение расчетного периода, за который производится вычисление среднемесячного заработка. Законодательство требует проводить таковой расчет как минимум за последние календарных 12 месяцев. Из расчетного периода исключаются дни нахождения работника в командировках, отпусках, на простое или на больничном.

- Суммируется весь заработок работника за последние 12 календарных месяцев с учетом вышеопределенных сумм, которые включаются в данные расчеты и без учета сумм, которые в них не включаются.

- Заработок сотрудника делится на 12, если у работника не было периодов, за которые ему не начислялась зарплата. Либо – определяется фактический объем рабочего времени сотрудника за расчетный период и расчет ведется соответственно отработанным дням. К таким периодам относятся отпуск, в том числе по беременности и родам, время простоя, время командировок, время прогулов или периодов временной нетрудоспособности.

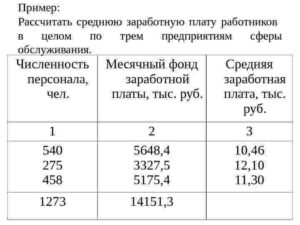

Проще всего ознакомиться с тем, как рассчитать среднемесячную заработную плату на простом примере:

Порядок расчета средней заработной платы

Согласно Трудовому кодексу РФ в определенных ситуациях работнику должны быть произведены выплаты в размере среднего заработка или среднемесячной заработной платы. Из этой статьи вы узнаете, какой порядок расчета средней заработной платы по правилам бухгалтерского учета и на какие моменты нужно обратить внимание при проведении начислений.

Средняя заработная плата – величина, необходимая для расчета следующих выплат:

Величина рассчитывается в соответствии со ст. 139 Трудового кодекса РФ. Порядок расчета распространяется на все организации. Основной нюанс: независимо от графика и условий труда при расчете средней заработной платы следует принимать во внимание два параметра:

Порядок расчета описан в положении «Об особенностях порядка исчисления средней заработной платы». Документ утвержден постановлением Правительства от 24.12.2007 № 922.

Последняя редакция этого постановления датирована 2021 годом, поэтому для расчета средней зарплаты в 2021-2021 гг. данные документа являются актуальными.

Ниже разберем порядок начисления среднемесячной заработной платы более подробно.

В соответствии с порядком начисления некоторые виды доходов, а также периоды, за которые производилось начисление этих выплат, в расчет средней заработной платы не включаются, а именно:

Как видим, порядок начисления предусматривает участие в расчете средней заработной платы всех видов выплат, начисляемых за выполненную работу.

https://www.youtube.com/watch?v=QlN8i9_1Oq0

В свою очередь, виды оплат, не связанные с выполнением трудовых обязанностей, в расчете не участвуют. Так, например, социальные выплаты (отпуска, больничные, компенсации за питание, лечение, проезд к месту работы, коммунальные услуги и др.

), а также матпомощь, дивиденды учредителям фирмы, выданные сотрудникам займы и проценты по ним, вознаграждения членам совета директоров и т. д.

Порядок расчета средней заработной платы не предусматривает включение данных видов доходов вне зависимости от того, прописаны эти выплаты в трудовом договоре или нет.

Порядок начисления средней зарплаты во всех случаях зависит от величины среднедневного заработка.

СмЗ — среднемесячная заработная плата;

СдЗ — среднедневная заработная плата;

N — количество оплачиваемых дней.

За исключением отпускных, во всех остальных ситуациях порядок расчета средней заработной платы следующий:

СДз = СД/N,

где:

СДз — среднедневной заработок за расчетный период;

СД – сумма доходов, полученная в расчетном периоде;

N — количество дней, подлежащих оплате.

Согласно Трудовому кодексу РФ (ст. 139) расчетным периодом признаются 12 месяцев, предшествующих начислению. Если сотрудник проработал в организации менее 12 месяцев, то за расчетный период принимается время, отработанное по факту. Порядок расчета средней заработной платы в этом случае аналогичен, только учитывается количество дней, отработанных фактически.

Отпускные выплаты, включая компенсации за неиспользованные отпуска, исчисляются в календарных днях. Порядок их начисления определяется формулой:

СДз = СД/12/29,3

В случаях, если в каких-то месяцах из 12 были отработаны не все дни или были дни, подлежащие исключению из расчета (их мы рассмотрим чуть ниже), порядок расчета среднедневного заработка следующий:

СДз = СД/(29,3*количество полностью отработанных месяцев + количество отработанных, календарных дней во всех остальных месяцах)

Порядок расчета количества календарных дней в неполных календарных месяцах:

29,3/общее количество календарных дней в месяце*количество отработанных дней.

«Компенсация за задержку зарплаты: размер выплаты в 2021 году» Подробнее

Пример:

Сотрудник находился на больничном 10 дней с 10 по 19 декабря 2021 г. Считаем количество дней для декабря: 29,3/31*13 (фактически отработанные дни) = 12 дней.

Допустим, что все 12 месяцев, предшествующих наступлению периода временной нетрудоспособности (с декабря 2021 г. по ноябрь 2021 г.), были отработаны полностью. Начисления за этот период составили 515 800 руб. Следовательно, порядок расчета суммы среднего заработка в декабре будет такой:

515 800 / (29,3 * 11 + 12) = 1 542,93 руб.

Итого к оплате по больничному листу: 1 542,93 * 10 дней = 15 429,30 руб.

В случаях, когда отпуск предоставляется не в календарных, а в рабочих днях, заработок для отпускных считается по формуле:

СДз = СД / количество рабочих дней по календарю.

Рабочие дни считаются вместе с субботами.

Что учитывать и не учитывать при расчете средней заработной платы

Порядок расчета средней заработной платы установлен для всех видов оплат: сдельная, повременная и др.

Учитываются все виды выплат за выполненную работу, а именно:

- заработная плата — по окладу, по сдельной системе, процент от продаж, включая доходы в натуральной форме;

- надбавки и доплаты в соответствии с условиями труда (перечислены выше);

- премии, бонусы и другие виды вознаграждений;

- прочие выплаты, предусмотренные системой оплаты труда организации, согласно п. 2 положения № 922.

Соответственно, социальные выплаты (материальная помощь, компенсация за питание, проезд к месту работы, коммунальные услуги и др.) в заработок не включаются.

Порядок устанавливает, что в качестве расчетного принимается период в течение 12 календарных месяцев, предшествующих месяцу, в котором необходимо произвести расчет средней зарплаты. Но нужно учесть, что определенные периоды и суммы начислений за это время в расчет не включаются.

Перечислим их ниже:

- периоды сохранения среднего заработка (исключение: время, необходимое для кормления ребенка в расчет средней зарплаты включают);

- больничные листы по временной нетрудоспособности и отпуска по беременности и родам;

- простои по вине работодателя или по причине форс-мажорных ситуаций;

- время забастовок, вне зависимости от участия сотрудника в забастовке;

- выходные, взятые по уходу за ребенком-инвалидом или инвалидом с детства;

- порядок предусматривает и другие случаи освобождения от работы с полным или частичным сохранением заработка или без сохранения заработка (согласно п. 5 положения № 922).

Расчет средней заработной платы при повышении

Порядок расчета средней заработной платы при повышении окладов предусматривает некоторые особенности.

Если повышение произошло в расчетный период или после его окончания, но ранее периода, когда сотрудник отсутствовал на работе с сохранением среднего заработка, то некоторые виды выплат, входящие в среднюю заработную плату, индексируются с помощью повышающих коэффициентов. Перечень таких выплат ограничен. Далее рассмотрим порядок применения коэффициентов.

Выплаты, подлежащие индексации:

- оплата по окладу и тарифным ставкам, вознаграждение в денежной форме;

- фиксированные суммы, применяемые к тарифным ставкам, окладам и премиям.

Выплаты, которые не индексируются:

- выплаты, сумма которых привязана к определенному интервалу значений, установленные к тарифным ставкам, окладам, вознаграждениям в денежной форме;

- выплаты в абсолютной величине к тарифным ставкам, окладам, вознаграждениям в денежной форме;

- вознаграждения в неденежной форме.

«Депонирование зарплаты: законодательная база, проводки» Подробнее

Повышающие коэффициенты используются только тогда, когда повышение было сделано для всех сотрудников компании.

https://www.youtube.com/watch?v=gytumgNYc7M

Когда индексация коснулась не всех сотрудников, а только тех, кто работает в определенном отделе или подразделении – то повышение не учитывают при расчете средней зарплаты.

Если в компании были индексированы другие выплаты – бонусы, надбавки – средняя зарплата не повышается.

Порядок исчисления средней зарплаты для вычисления времени прогула по независящим от сотрудника обстоятельствам, устанавливает применение повышающего коэффициента, рассчитанного по формуле:

Кп = ЗПф / ЗПр,

где:

Кп – повышающий коэффициент;

ЗПф – тарифная ставка, оклад, вознаграждение в денежной форме в период с начала работы после возвращения к работе;

ЗПр – тарифная ставка, оклад, денежное вознаграждение в расчетном периоде, если во время отсутствия работника было повышение выплат.

Когда оплата труда индексируется в расчетный период, все выплаты, входящие в среднюю заработную плату и начисленные в течение расчетного период за промежуток времени до индексации, корректируются коэффициентами. Порядок расчета выражен в формуле:

Кп = ЗПс / ЗПр,

где:

ЗПс – тарифная ставка, оклад, вознаграждение в денежной форме, действующие в месяце, когда сотрудник отсутствовал на работе, но за ним сохранялся заработок;

ЗПр – тарифная ставка, оклад, вознаграждение в денежной форме в каждом месяце расчетного периода.

В случаях, когда повышение было сделано после окончания расчетного периода, но ранее времени сохранения заработка – средняя зарплата расчетного периода должна быть повышена.

В тех случаях, когда индексация была произведена в период сохранения за работником среднего заработка, определенная часть средней зарплаты подлежит индексации с того времени, когда оклады, вознаграждения, тарифные ставки в денежной форме были повышены до окончания этого периода.

Как рассчитать среднечасовой заработок

Для тех работников, выплаты которым начисляются исходя из количества отработанных часов, необходим порядок расчета среднечасового заработка, чтобы вычислить размер оплаты за время сохранения среднего заработка.

Как при сдельной, так и при повременной формах оплаты труда может применяться суммированный учет рабочего времени.

Порядок расчета среднечасового заработка аналогичен среднедневному, только вместо дней принимается количество часов, которые сотрудник отработал по факту.

Выплаты рассчитываются по формуле:

среднечасовой заработок * количество отработанных часов

Пример:

ООО «Рассвет» работает по 5-дневной рабочей неделе, продолжительность рабочего дня – 8 часов. Выходные – суббота и воскресенье.

В октябре 2021 года сотрудник предприятия Петров был направлен в служебную командировку на 9 рабочих дней (72 часа по рабочему графику). Расчетный период – 12 месяцев, предшествующих направлению в командировку: с октября 2021 г. по сентябрь 2021 г.

Петрову установлен суммарный учет рабочего времени, часовой тариф – 200 руб/ч. Порядок расчета заработка приведем в таблице:

| Месяц расчетного периода | Количество рабочих часов в расчетном периоде по данным производственного календаря | Количество фактически отработанных часов | Отклонения от нормальных условий труда (количество часов (дней) и причина) | Выплаты сотруднику (руб.) | ||

| Оклад | Прочие выплаты | Выплаты, включаемые в средний заработок | ||||

| 2021 год | ||||||

| Октябрь | 184 | 184 | нет | 36800 | 36800 | |

| Ноябрь | 168 | 168 | нет | 33600 | 33600 | |

| Декабрь | 168 | 168 | нет | 33600 | 33600 | |

| 2021 год | ||||||

| Январь | 136 | 152 | 16 часов (2 дня) – работа в выходные | 27200 | 6400 – оплата работы в выходные дни | 33600 |

| Февраль | 159 | 159 | нет | 31800 | 31800 | |

| Март | 159 | 159 | нет | 31800 | 31800 | |

| Апрель | 175 | 175 | нет | 35000 | 35000 | |

| Май | 143 | 167 | 24 часа (3 дня) – работа в выходные | 28600 | 9600 – оплата работы в выходные дни | 38200 |

| Июнь | 151 | 71 | 80 часов (10 дней) – ежегодный отпуск | 14200 | 16000 – отпускные | 30200 |

| Июль | 184 | 184 | нет | 36800 | 36800 | |

| Август | 176 | 160 | 16 часов (2 дня) – служебная командировка | 32000 | 6730 – командировочные расходы (суточные, средний заработок) | 38730 |

| Сентябрь | 168 | 152 | 16 часов (2 дня) – отпуск без сохранения заработной платы | 30400 | 30400 | |

| Итого | 1971 | 1899 | — | 371800 | 38730 | 410530 |

Таким образом, сумма среднего заработка Петрова будет рассчитана так: 410530 / 1899 = 216,18 руб/ч.

За рабочее время в командировке сумма начислений составит: 216,18 * 72 = 15564,96 руб.

https://www.youtube.com/watch?v=8eazUzHjwiM

При сдельной оплате труда применяется аналогичный порядок расчета средней заработной платы. Сумма определяется из расчета всех выплат, учитываемых в составе среднего заработка и количества фактически отработанных часов.

Компания «Деловые партнеры». Аутсорсинг бухгалтерских услуг:

Как рассчитать средний заработок: формула и пример расчета

Когда человек устраивается на работу, он обговаривает с фирмой-нанимателем размер фактического вознаграждения. Однако случаются ситуации, в которых реальный доход подменяет другое понятие – средняя заработная плата (СЗП).

Ее приходится рассчитывать, чтобы правильно оплатить дни отпуска специалиста, периоды отсутствия на предприятии в связи с болезнью или выполнением общественных задач, возложенных руководством.

Это значение требуется в банки, оценивающие кандидатуру потенциального заемщика, и государственные структуры.

Что такое СЗП?

Когда гражданин устраивается на работу, он оговаривает с фирмой-нанимателем размер ежемесячного вознаграждения. Оно выплачивается, если специалист по факту исполняет свои трудовые обязанности. Однако зачастую на предприятии возникает необходимость использовать в вычислениях не доход за конкретный функционал, а методику расчета среднего заработка.

СЗП – это отношение трудового дохода специалиста, начисленного за определенный период, к проработанному времени за аналогичный срок.

Необходимость расчета среднемесячной заработной платы возникает, если гражданин по факту не исполняет оговоренный в трудовом контракте функционал, но по закону должен получить оплату от фирмы-нанимателя. Это возможно в следующих ситуациях:

- уход специалиста на больничный;

- получение отпуска (ежегодного или по уходу за ребенком);

- поездка в командировку;

- временное отсутствие на рабочем месте из-за исполнения функции переговорщика при заключении коллективного соглашения;

- прохождение диспансеризации;

- прохождение военной подготовки;

- занятие общественной деятельностью, исполнение иных функций, непосредственно не связанных с трудовым функционалом, по поручению руководителя.

Расчет СЗП при увольнении необходим, если специалист покидает компанию по сокращению штатов и ему нужно выплатить выходное пособие, если у сотрудника имеются неотгулянные отпуска и их следует компенсировать.

На практике нередки ситуации, когда среднемесячная зарплата специалиста интересует уполномоченные сторонние инстанции, в частности:

- ПФР;

- Центр занятости населения;

- органы соцзащиты;

- банк, выдающий гражданину ссуду.

Расчет средней величины заработка осуществляется в соответствии с требованиями структуры-получателя. Информация оформляется в виде справки, выданной за квартал, полугодие или год.

Считаем СЗП: что включить в формулу?

Когда бухгалтер исчисляет средний дневной заработок, он включает в формулу следующие доходы специалиста, предусмотренные российским законодательством и внутренними положениями фирмы-работодателя:

- оклад, оговоренный трудовым контрактом;

- доплаты за сверхурочный труд;

- премирование и стимулирующие выплаты;

- доплаты за сложность условий труда, звания, квалификацию и т.д.;

- повышающие коэффициенты, например, предусмотренные для жителей Крайнего Севера;

- зарплату, полученную в натуральной форме (например, продукцией предприятия).

В средний дневной заработок не включаются выплаты сотруднику, не связанные напрямую с исполнением трудовых обязанностей. Это пособия по болезни, беременности и родам, матпомощь от работодателя, отпускные, суточные на период командировки и т.д.

Формула расчета СЗП

Алгоритм, на основании которого происходит расчет средней заработной платы, регламентирован ст. 139 ТК РФ. В законодательном акте говорится, что в формулу включаются доходы специалиста и фактически отработанное время за 12-ти-месячный период.

https://www.youtube.com/watch?v=XVTZUy3n6Yk

Если за последний год человек не присутствовал на рабочем месте ни дня (например, женщина находилась в декрете), расчет СЗП осуществляется исходя из данных за предыдущий 12-ти-месячный срок.

Как рассчитать среднюю зарплату, если гражданин по факту не отработал ни дня за последние два месяца или не получал от работодателя никаких выплат? Необходимо делать вычисления, отталкиваясь от величины оклада, закрепленного в трудовом соглашении наемного специалиста.

Формула исчисления СЗП

Порядок исчисления средней заработной платы предполагает использование следующей формулы:

СЗП = СД* ЧД, где

- СД – средний дневной заработок;

- ЧД – рассчитанное количество проработанных дней.

Среднедневной заработок определяется в зависимости от целей расчета: начисление отпускных или любые другие нужды. Во втором случае показатель находится делением трудового дохода за 12-ти-месячный период на число отработанных гражданином дней.

Расчет среднедневного заработка применительно у оплачиваемому отдыху предполагает измененный алгоритм: отпуск предоставляется в календарных, а не рабочих днях. Чтобы определить искомое значение, необходимо поделить зарплату на 12 и на 29,3 – среднемесячное число дней.

Что исключается из расчетного периода?

Расчет среднего заработка для отпускных или иных целей предполагает, что из «базового» периода исключают дни, в которые специалист фактически отсутсвовал на службе, но получал вознаграждение в соответствии с требованиями законодательства.

В исчисление средней заработной платы не войдут следующие периоды:

- пребывание на больничном;

- вынужденный простой предприятия, на время которого персонал получал денежное вознаграждение;

- отсутствие на рабочем месте из-за забастовки в компании;

- уход за ребенком с ограниченными возможностями здоровья.

Входят ли отпускные в расчет СЗП? Нет, потому что фактически гражданин не посещал рабочее место, а находился на оплачиваемом отдыхе.

По общему правилу из расчета среднего заработка для Центра занятости и других структур исключаются периоды, когда специалиста фактически не было на службе. Для бухгалтера не имеет значения, сохранялся ли за сотрудником оклад или нет.

Как посчитать СЗП, если специалист не получал зарплаты?

Расчет среднемесячного заработка усложняется, если человек по тем или иным причинам не получал заработной платы в последние годы. Если безвозмездный труд имел место в 12-ти-месячном периоде, бухгалтеру необходимо принять за базу предыдущий год.

Если специалист не получал трудовых доходов в последние два года, но выплаты в его адрес возобновились в месяце, когда делаются вычисления, рассчитать среднемесячную зарплату нужно на основе начисленных за это время сумм.

Если труд так и не стал возмездным, расчет среднего заработка для больничного производится исходя из суммы, закрепленной в контракте между работником и нанимателем, или действующей на предприятии тарифной сетки.

Особенности учета стимулирующих выплат

В законодательстве оговаривается, что входит в средний заработок, и наибольшее число сложностей у бухгалтеров связано с отражением премий. Порядок их учета зависит от частоты выплаты стимулирующих.

Если специалиста премируют ежемесячно, в формулу можно включить не более одной премии каждого типа. Например, одну за выполнение плана продаж и одну – за прохождение профессионального обучения. Итого суммируется не более 12-ти премий одного вида за годовой период.

Когда рассчитывают среднемесячный заработок, квартальные и годовые премии учитывают в полном объеме, независимо от причины поощрения. Если вычисления делаются за срок менее периода премирования, находят их пропорциональную часть.

Среднемесячная заработная плата – показатель, используемый для определения размеров пособий и компенсаций, оценки благонадежности потенциального заемщика и назначения социальных выплат. Чтобы не допустить ошибок при его вычислении, бухгалтер должен соблюдать требования и нюансы, установленные законодательно.