Хотя общий порядок выставления не изменился, изменения в счетах-фактурах с 1 января 2021 года коснулись формы документа. Появились новые реквизиты, изменилось содержимое и оформление некоторых граф. Посмотреть, как выглядит новый счет-фактура, скачать бланк и образец можно на этой странице. Также мы подробно расскажем, как заполнять документ.

- Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

- Инструкция по заполнению счета-фактуры 2021

- Идентификатор государственного контракта в счетах-фактурах: образец

- Кто подписывает счет-фактуру?

- Счет-фактура 2021 : бесплатно скачать образец заполнения

- Срок выставления счета-фактуры

- Печать на счете-фактуре: ставится или нет?

- С какого числа действуют новые счета-фактуры?

- Какой срок хранения накладных и счетов-фактур актуален в 2021 году?

- Код 796 в счете-фактуре: что это?

- Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

- Номер ГТД в счете-фактуре: что это такое?

- Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

- Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

- Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2021 году?

- Заполнение счета-фактуры за несколько минут

- Даты в накладной и счете-фактуре

- Есть только один способ исправить счет-фактуру

- Как отразить отгрузку по накладным

- Заявить вычет можно в пределах трех лет

- Безопаснее исключить ошибки в названии товара

- Разные даты акта и счет-фактуры

- Систематизация бухгалтерии

- Может ли дата в накладной отличаться от даты в сч

- Оформляем денежные операции правильно: взаимозаменяемы ли счет-фактура и акт выполненных работ

- Что это такое?

- Дата счет фактуры

- в следующем месяце

- Дата счета-фактуры позже месяца оказания услуги

- Ваши права в разделе

- Накладные счета фактуры

- Чем отличается СФ от ТН?

- Совместное использование

- Должны ли совпадать номера на один товар?

- Какой документ должен составляться раньше?

- Можно ли их объединить?

- Допустимо ли оформление разными датами?

- Счет и счет-фактура: в чем разница

- Нумерация счетов-фактур не по порядку в 2021 году: правила

- Нумерация счетов-фактур заново

- Нумерация счетов-фактур на аванс

- Что говорит Минфин о нумерации счетов-фактур

- Какие даты в документах не вызовут претензии налоговиков

- Документы составлены в выходной день

- Накладную или акт оформили раньше договора

- Счет-фактуру выписали раньше, чем накладную

- Компания оплатила товары раньше срока

- Документы с поставщиком подписаны до его регистрации

- Первичка или договор оформлены раньше доверенности на право подписи

- Договор комиссии заключен позже поставки

- Акты с заказчиком подписаны раньше, чем с субподрядчиками

Новые счета-фактуры с 1 января 2021 года: образец заполнения >>

В документе — несколько изменений.

- В графе 7 «Налоговая ставка» нужно указывать новые значения:

- вместо обычной ставки 18% указывать 20% — при реализации товаров, работ или услуг,

- вместо расчетной ставки 18/118 указывать 20/120, например, при получении предоплаты в счет предстоящих поставок.

- В названии строки добавили надпись «При наличии»;

- Переименовали графу 11, теперь она называется «Регистрационный номер таможенной декларации»;

- С 1 октября 2021 форма счета-фактуры включает новую графу «Код вида товара». Раньше ее в документе не было. Подробнее о заполнении >>

- В графе 11 счета-фактуры с 1 октября 2021 пишется регистрационный номер таможенной декларации. Раньше писали порядковый. Графа заполняется не для всех товаров, подробнее >>

- В строке 8 появилось уточнение о том, что она заполняется только при наличии данных. Кто должен заполнять эту строку >>

- C 1 октября 2021 года в счете-фактуре есть новое поле, в котором может поставить подпись уполномоченное лицо предпринимателя. Подробнее >>

Что писать в полях документа — подробно расскажем ниже.

Более 1 500 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Инструкция по заполнению счета-фактуры 2021

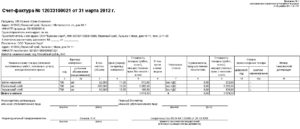

Заполнение строковой части

Строка 1

Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию.

Обратите внимание, что с 1 октября 2021 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения.

Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

Строки 2, 2а и 2б

Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2021 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3

Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4

Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5

Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6

Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7

Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Строка 8

Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2021, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2021 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код.

Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе.

Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

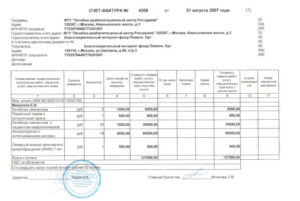

Заполнение табличной части счета-фактуры

Графа 1

Наименование товара или описание работ, услуг, переданных прав.

https://www.youtube.com/watch?v=qJKWq7k_8Oo

Графа 1а

Здесь в счете-фактуре с 01.10.2021 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2

Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а

Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3

Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4

Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5

Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6

Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7

Налоговая ставка.

Графа 8

Сумма налога в рублях и копейках — полная, без округления.

Графа 9

Стоимость всего количества или объема товара с учетом суммы налога.

Графы 10 и 10а

Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование.

Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется.

В этом случае ставьте прочерк, как и в следующей колонке.

Графа 11

Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2021 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

Кто подписывает счет-фактуру?

Счет-фактуру должны подписать руководитель и главный бухгалтер организации или индивидуальный предприниматель.

Но сделать это могут и другие сотрудники — те, которые в соответствии с доверенностью и распоряжением руководителя получают такие полномочия.

С 1 октября в счете-фактуре появилось новое поле для подписи — в нем может подписаться вместо предпринимателя уполномоченное лицо. А поля для подписей представителей руководителя и главного бухгалтера были в документе и раньше.

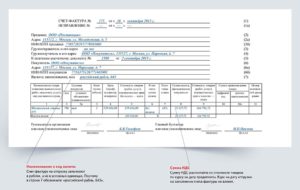

Счет-фактура 2021 : бесплатно скачать образец заполнения

Вот как выглядит заполненная новая форма счета-фактуры:

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2021 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа.

Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие.

Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

20-значный идентификатор государственного контракта можно найти в самом договоре или на сайте Единой информационной системы в сфере закупок.

Печать на счете-фактуре: ставится или нет?

Печать на счете-фактуре ставить не обязательно. Если считаете нужным, то можете поставить. Тогда печать будет служить дополнительным реквизитом.

С какого числа действуют новые счета-фактуры?

Новая форма счета-фактуры применяется с 1 января 2021 года.

Какой срок хранения накладных и счетов-фактур актуален в 2021 году?

Товарные накладные нужно хранить минимум пять лет (по правилам хранения первичных документов). А счета-фактуры хранятся четыре года.

Код 796 в счете-фактуре: что это?

796 — код штуки (как единицы измерения товара) согласно ОКЕИ. Будьте внимательны! Он отличается от кода изделия (657) и упаковки (778).

Указывать ли код штуки в счете-фактуре, если товар измеряется сотнями?

В ОКЕИ предусмотрены отдельные коды для дюжины, ста, тысячи и т.д. При необходимости вы можете уточнить их в онлайн-версии справочника.

Номер ГТД в счете-фактуре: что это такое?

ГТД — это грузовая таможенная декларация. Ее регистрационный номер — обязательный для счета-фактуры реквизит. Однако он указывается только в случае отгрузки импортных товаров или выпуска продукции внутреннего потребления после окончания действия процедуры свободной таможенной зоны в ОЭЗ Калининграда с 1 октября 2021.

Реквизит указывается в графе 11 счета-фактуры. С 1 октября 2021 она называется «Регистрационный номер таможенной декларации».

Грузополучатель и его адрес в счете-фактуре: юридический или фактический?

Закон (ст. 169 Налогового кодекса РФ) не определяет, какой адрес грузополучателя должен быть указан в счете-фактуре: юридический, фактический, адрес склада. Вы можете указать наименование получателя груза по учредительным документам и его почтовый адрес, в том числе в тех случаях, когда товар предназначается для нескольких торговых точек покупателя — вместо адреса конкретной точки.

Срок выставления счета-фактуры — 5 дней. Календарных или рабочих?

Счет-фактура выставляется в течение 5 календарных дней со дня отгрузки или получения предоплаты.

Приведет ли к штрафу нумерация счетов-фактур не по порядку в 2021 году?

Налоговый кодекс РФ в 2021 году не предполагает ответственности за нумерацию счетов-фактур не по порядку. Штраф возможен только тогда, когда документ вообще не был выставлен.

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур

Даты в накладной и счете-фактуре

| Печатная версияЭлектронная газета |

— В январе закупили товар у нового поставщика. Он оформил накладную от 18 января, а счет-фактуру составил 20 января. В книге покупок и декларации мы отражаем дату, когда приняли товар на учет. Должен ли поставщик исправить счет-фактуру?

— Нет, дата в накладной может отличаться от даты составления счета-фактуры. Кодекс разрешает оформить счет-фактуру позже дня отгрузки. Главное, чтобы разница между датами не превышала пяти календарных дней (п. 3 ст. 168 НК РФ. — Примеч. ред.).

— Не будет ли у нас проблем при сдаче отчетности по НДС за первый квартал из-за того, что даты накладной и счета-фактуры отличаются?

— Проблемы вряд ли возможны. Программа проверки не должна выдавать ошибки, если контрагент начислил налог в периоде отгрузки. ФНС утвердила контрольные соотношения показателей, которые должны совпадать в декларации (письмо ФНС России от 23.03.15 № ГД-4-3/4550@. — Примеч. ред.). Эти правила не предъявляют требований к датам документов.

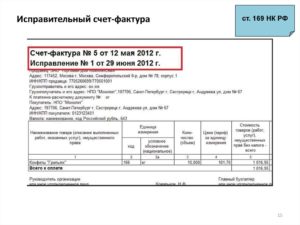

Есть только один способ исправить счет-фактуру

— Поставщик выставил несколько счетов-фактур на услуги связи, в которых неверно записал наш КПП. Вправе ли мы заявить вычет?

— Да, вправе. Код постановки на учет — вспомогательный реквизит. Ошибка в КПП не мешает инспекторам идентифицировать покупателя по ИНН и не лишает права на вычет НДС (п. 2 ст. 169 НК РФ. — Примеч. ред.).

— Поставщик вручную поменял КПП в нескольких выставленных счетах-фактурах. Главбух контрагента внес исправления в оба экземпляра счета-фактуры шариковой ручкой и заверил их подписью директора. Можно ли заявить вычет, если документы исправлены таким способом?

— Безопаснее попросить поставщика, чтобы он переделал документы. В первичном счете-фактуре не должно быть никаких исправлений (п. 1 приложения 1 к постановлению Правительства РФ от 26.12.11 № 1137. — Примеч. ред.).

А чтобы исправить недочеты, поставщик должен выставить исправленный счет-фактуру, то есть новый документ. В строке 1 надо записать номер и дату первичного счета-фактуры, в, а строке 1а — дату и номер исправления.

Как отразить отгрузку по накладным

— В декабре продали контрагенту товар. Счет-фактуру не выставляли, потому что покупатель применяет упрощенку. Декларацию за четвертый квартал уже сдали, но забыли учесть эту отгрузку. Как сейчас уточнить отчетность?

— Надо отразить отгрузку в дополнительном листе книги продаж за четвертый квартал. На основании дополнительного листа поставщик сформирует приложение 1 к разделу 9.

В строке 001 приложения надо записать значение 0 и перенести все сведения из дополнительного листа. Разделы 8 и 9 не меняются, поэтому в строке 001 надо поставить 1, а остальные строки не заполнять.

Перед уточненкой налог доплачивают с пенями. С января пени нужно считать по ключевой ставке 11 процентов.

— Как отразить отгрузку в книге продаж, если нет реквизитов счета-фактуры?

— В книге продаж надо зарегистрировать первичку на отгрузку, то есть накладную. Так рекомендует делать Минфин в письме от 09.10.14 № 03-07-11/50894.

Заявить вычет можно в пределах трех лет

— В декабре у нас закончилась выездная проверка за 2013 год. Инспекторы нашли в счете-фактуре ошибку в наименовании товара и сняли вычет. В январе поставщик прислал исправленный счет-фактуру. Вправе ли мы уточнить декларацию за четвертый квартал 2015 года и включить в нее вычет по исправленному счету-фактуре?

— Да, если компания получила счет-фактуру до 25 января. Кодекс разрешает заявить вычет в прошлом квартале, если счет-фактура пришел в текущем квартале, но до срока сдачи декларации (п. 1.1 ст. 172 НК РФ. — Примеч. ред.). Правда, заявить вычеты можно только в пределах трех лет после принятия товаров к учету. Когда вы учли товар?

— В апреле 2013 года.

— Тогда вы вправе заявить вычет. Товары оприходованы во втором квартале 2013 года, поэтому три года истекают 31 марта 2021 года. Не позднее этой даты надо успеть подать декларацию.

Безопаснее исключить ошибки в названии товара

— В декабре контрагент прислал счет-фактуру. В графе 2 записано «Услуги по договору от 21.12.15». То есть в счете-фактуре не уточняется название работ. Требовать ли у подрядчика исправленный документ?

— Да, безопаснее это сделать. В счете-фактуре надо записать наименование товаров, работ или услуг. Если названия нет, такая ошибка мешает идентифицировать покупку. Не исключено, что право на вычет надо будет защищать в суде (постановление Федерального арбитражного суда Западно-Сибирского округа от 12.05.14 № А81-2271/2013. — Примеч. ред.).

— При проверке документов за прошлый год выяснили, что еще один контрагент неверно записал название товара в накладной и счете-фактуре. По договору мы приобретали принтер. Фактически этот товар и получили, но в счете-фактуре и накладной записан сканер. Надо ли исправить документы?

— Да, надо. Товар можно идентифицировать из договора, поэтому инспекторы не должны отказывать в вычетах. Но на практике из-за таких недочетов налоговики считают поставку фиктивной, поэтому на проверке снимают вычеты и доначисляют НДС. Оспорить решение проверяющих удается в суде (постановление Первого арбитражного апелляционного суда от 28.04.15 № А11-8019/2014. — Примеч. ред.).

Разные даты акта и счет-фактуры

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Разные даты акта и счет-фактуры». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В целях настоящей главы моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 — 11, 13 — 15 настоящей статьи, является наиболее ранняя из следующих дат 2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Период нетрудоспособности указывает врач при оформлении больничного листка, но чтобы не сомневаться в подлинност. N 24-1113100 на весьма четко сформулированный вопрос дается ссылка на письмо мнс россии от г.

Каков порядок внесения исправлений в учет организации-исполнителя в связи с выявлением фактов неоформления акта и невыставления счета-фактуры? Какие даты составления должны быть указаны в оформляемых в настоящее время акте и счете-фактуре в отношении услуг, оказанных в апреле? Организации-исполнителю следует оформить акт оказанных услуг в момент обнаружения факта его ошибочного неоформления и выставить счет-фактуру в адрес заказчика в пятидневный срок со дня оформления акта.

Систематизация бухгалтерии

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам выставления счетов-фактур при реализации товаров и сообщает. Пунктом 3 ст.

168 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товаров.

При этом при определении даты отгрузки товаров для целей налога на добавленную стоимость рекомендуем руководствоваться следующим.

Может ли дата в накладной отличаться от даты в сч

Когда выставляется счет-фактура при отгрузке? По общему правилу оформить и выставить счет-фактуру необходимо в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ).

Счет-фактура составляется в 2-х экземплярах: один нужно передать покупателю, другой – зарегистрировать в книге продаж (п. 6 Правил заполнения счета-фактуры, п. 2,3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.

2011 N 1137).

По правилам бухгалтерского учета к документам первичной отчетности по учету НДС относят счет-фактуру. Такой документ указывает, на выполнение каких работ или на приобретение какого товара (услуг) ушли денежные средства.

Оформляем денежные операции правильно: взаимозаменяемы ли счет-фактура и акт выполненных работ

Этот документ признается основанием для принятия к учету материальных ценностей или имущественных прав. Применение формы этого документа, утвержденного постановлением Правительства, используют налоговые агенты.

Что это такое?

Счет-фактура выставляется контрагентом, который выполняет те или иные работы по условиям договора, у которого также имеются обязательства по уплате в бюджет государства налога на добавленную стоимость. Этот же документ, для заказчика становится основанием для приемки предоставленных работ с указанием размера НДС для учета его вычета.

Nonfarm Payrolls — (Количество новых рабочих мест вне сельского хозяйства) Nonfarm Payrolls это макроэкономический показатель занятости населения США вне сферы сельского хозяйства Макроэкономический показатель занятости Nonfarm Payrolls, количество рабочих мест вне … Энциклопедия инвестора

: Единовременное пособие пенсионерам в 2021 году

Дата счет фактуры

Константин Николаевич — великий князь, генерал адмирал, председатель Государственного Совета, второй сын императора Николая Павловича и супруги его императрицы Александры Федоровны, родился 9 сентября 1827 г., умер 13 января 1692 г. С раннего детства великий князь… … Большая биографическая энциклопедия

в следующем месяце

Сина, Джон — Эта страница требует существенной переработки. Возможно, её необходимо викифицировать, дополнить или переписать. Пояснение причин и обсуждение на странице Википедия:К улучшению/13 июня 2012. Дата постановки к улучшению 13 июня 2012 … Википедия

https://www.youtube.com/watch?v=y8b-7Jfhbko

Надо отметить, что подобные случаи достаточно редки. Налогоплательщикам при возникновении подобных разногласий можно посоветовать предъявить проверяющим разъяснения финансового ведомства. Например, письмо Минфина России от 23 июня 2004 г.

№ 03-03-11/107дает такие разъяснения: „право на вычет уплаченных сумм налога на добавленную стоимость возникает у налогоплательщика при совпадении трех вышеперечисленных условий.

В связи с изложенным, по оплаченным информационным услугам, счета-фактуры по которым поступили с опозданием, вычет налога на добавленную стоимость производится в том налоговом периоде, в котором фактически получены данные счета-фактуры“.

Самое интересное заключается в том, что покупатель не может заставить продавца выставить счет-фактуру надлежащим образом и тем более не может заставить его принять все меры по своевременной доставке счета-фактуры в адрес покупателя. Получение счета-фактуры является головной болью покупателя. Данные выводы можно сделать из действующих норм законодательства.

Дата счета-фактуры позже месяца оказания услуги

Пункт 3 статьи 169 НК РФ обязывает продавца составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур при совершении операций, признаваемых объектом налогообложения. Причем, как видно из текста, счет-фактура составляется в одном экземпляре.

Составлять два экземпляра предписывают Правила ведения, которые утверждены Постановлением Правительства.

Хотя в подпункте 8 пункта 1 статьи 6 НК РФ говорится, что те нормативные акты, которые изменяют содержание определенных в нем понятий или используют их в отличном от установленного в нем значения, ему не соответствуют.

Рекламное место пустует Рекламное место пустует Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8» ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек. Рекламное место пустует

Цитата (Сладкая малина): Цитата (юлия79):Добрый день!При реализации услуг выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня оказания услуг.Вам фактически услуги оказаны 31.07?Тогда срок не пропущен. да, 31 оказаны. Но это ж выходной. Нормально это, если документы в выходной выставляются?

А что вас напрягает? Куча организаций работает без выходных и по скользящему графику.

Ваши права в разделе

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

Константин Николаевич — великий князь, генерал адмирал, председатель Государственного Совета, второй сын императора Николая Павловича и супруги его императрицы Александры Федоровны, родился 9 сентября 1827 г., умер 13 января 1692 г. С раннего детства великий князь… … Большая биографическая энциклопедия

Накладные счета фактуры

Товарная накладная или ее унифицированная форма ТОРГ 12 — это документ, применяющийся при оформлении сделки с продажей товаров. ТОРГ-12 утвердили постановлением Федеральной службы государственной статистики в 1998 году (о том, что такое товарная накладная ТОРГ-12 и для чего нужна эта форма, читайте , а из этой статьи вы узнаете о том, как правильно заполнить этот документ).

В соответствии с Налоговым кодексом РФ, необязательно использовать именно эту форму. Но, как показывает практика, налоговики часто «заворачивают» иные варианты, поэтому во избежании проблем и дабы сэкономить время, лучше использовать общепринятую форму накладной.

ТН составляются в двух экземплярах, один из которых остается у продавца, а другой у покупателя, подписанный с обеих сторон. Обязательно проверять и наличие печатей.

О том, как правильно оформить товарную накладную для ИП и зачем она нужна, мы рассказывали , а из этого материала вы узнаете об особенностях оформления ТН в электронном варианте и по форме ТОРГ-12.

Чем отличается СФ от ТН?

И счет-фактуры и товарные накладные являются важными бухгалтерскими документами. Но между ними есть немалые различия, прежде всего это их назначение: СФ выписывается для вычета НДС, а ТН для учета передачи товара. Кроме того, следует обратить внимание на такие моменты, как:

- Форма. СФ выставляются в соответствии с формой, утвержденной постановлением Правительства от 26.12.2011 № 1137, с добавлениями в 2021 году. ТН имеют унифицированную, но, по закону, не обязательную форму ТОРГ-12 (о том, как правильно заполнить ТОРГ-12 с и без НДС, можно узнать ).

- СФ подписывается только поставщиком, а ТН составляется в двух экземплярах и подписывается обеими сторонами.

- СФ выписывают и на продажу товаров и на услуги, тогда как ТН только на товары, на услуги делаются акты выполненных работ.

- Разница между документами заключается еще и в том, что СФ является только обоснованием для уплаты НДС, с его помощью, в отличие от ТН, нельзя предъявить претензию поставщику или наоборот, поскольку он не подтверждает передачу или принятие товаров.

- Срок хранения. Хранить СФ следует как минимум четыре года, после квартала, когда этот документ использовали в последний раз, ТН же необходимо хранить не менее пяти лет.

О том, зачем нужна товарная накладная, может ли она заменить собой товарный чек, читайте в нашем материале.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар.

Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН, за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Справка! УПД можно использовать и как объединяющий счет-фактуру с первичным документом, и только как первичку. Он подтверждает затраты, которые необходимы для расчет налога на прибыль, а также вычета по НДС.

https://www.youtube.com/watch?v=dGVUp0VQ-D0

УПД может отображать такие операции как:

- отгрузка товаров;

- результаты выполненных работ;

- оказание услуг;

- передача имущественных прав.

- Скачать бланк универсального передаточного документа

В УПД присутствует реквизит «статус», если в этом поле указать «1», то УПД будет считаться как первичка и счет-фактура, если «2», то только как первичка.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной. Но необходимо учесть:

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Счета-фактуры и товарные накладные — важные документы, контроль за заполнением и хранением которых необходимо не упускать из вида, дабы оградить себя от дальнейших проблем и недопонимания с контрагентами или проверяющими органами. А выбор формы товарной накладной или использование возможности работы с универсальным передаточным документом, прежде всего, остается за самим предпринимателем.

Счет и счет-фактура: в чем разница

Счет-фактура – это документ, который служит для покупателя основанием принять к вычету НДС, предъявленный продавцом товаров (работ, услуг), имущественных прав (п. 1 ст. 169 НК РФ).

Сказанное означает, что без счета-фактуры заявить НДС к вычету покупатель не вправе. Более того, счет-фактура должен быть составлен по форме, предусмотренной Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ).

В счете-фактуре должны содержаться обязательные реквизиты, перечень которых приведен в ст. 169 НК РФ.

Счет-фактура выставляется при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении предоплаты в счет поставки. Выставить счет-фактуру нужно не позднее пяти календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения предоплаты (п. 3 ст. 168 НК РФ).

В отличие от счета-фактуры, счет не имеет отношения к НДС обязательствам продавца или покупателя. Нет и определенных сроков для выставления счета (если только конкретные сроки не предусмотрены договором).

Счет – это документ, который выдается поставщиком покупателю с предложением заплатить за товары, работы или услуги.

При этом выставляться он может как на уже поставленные товары, выполненные работы или оказанные услуги, так и для получения авансового платежа с покупателя.

Счет на оплату часто выступает в роли оферты. Его акцепт покупателем, например, путем оплаты, приводит к заключению договора купли-продажи (ст. 432 –435 , 438 ГК РФ).

Единой, обязательной к применению формы счета на оплату нет. Каждая организация вправе разработать его самостоятельно. Однако, учитывая, что этим документом продавец предлагает покупателю произвести определенный платеж, в счете обычно указывается, как минимум, следующая информация:

- наименование поставщика, его ИНН/КПП и банковские реквизиты;

- наименование покупателя;

- номер и дата счета на оплату;

- основание платежа (наименование товаров, работ, услуг или ссылка на договор между поставщиком и покупателем);

- сумма платежа с указанием ставки и суммы НДС либо пометкой о том, что товары, работы или услуги не облагаются НДС;

- наименование должности руководителя, его Ф.И.О, подпись, а также Ф.И.О. и подпись главного бухгалтера или иных лиц, ответственных за подтверждение правильности оформления счетов на оплату.

Нумерация счетов-фактур не по порядку в 2021 году: правила

Несмотря на то, что в НК РФ не содержится конкретных требований к нумерации счетов-фактур, нумеровать их не по порядку компании все равно не имеют право.

Ст.169 все-таки дает несколько предписаний, относительно нумерации счетов-фактур в 2021 году:

- Нумеровать счета-фактуры нужно исключительно в хронологическом порядке по возрастанию номеров (1, 2, 3, 4… и т.д.);

- В номере счета-фактуры обязательно ставится знак «/», если реализация товаров (работ, услуг) осуществляется:

- через обособленное подразделение;

- счет-фактура на реализацию составляет участник товарищества или доверительный управляющий.

Нумерация счетов-фактур заново

А вот начинать нумерацию счетов-фактур заново можно с любого периода, только не ежедневного, такое пояснение дал Минфин (все уточнения Минфина относительно нумерации счетов-фактур смотрите ниже):

- с начала года;

- с начала квартала;

- с начала месяца.

На практике многие компании придерживаются сквозной нумерации с начала года. Главное, чтобы не появились счета-фактуры с одинаковой датой и номером. В номере могут быть не только цифры, но и буквы и любые другие знаки.

Пример

Номер может быть, например, таким: № 12/2021-у. Из него бухгалтер сразу поймет, что он выставлен в 2021 году на оказанные услуги («у»).

Нумерация счетов-фактур на аванс

Нумеровать счета-фактуры на аванс как-то особенно НК РФ тоже не требует. Но для собственного удобства можно предусмотреть, к примеру, префикс (А, Ав, -А) или другой опознавательный знак. Так компании будет проще вести учет.

Важно! Порядок, в котором счетам-фактурам будут присваиваться номера, каждая компания придумывает сама. Она выбирает тот порядок, который удобен для ее конкретной деятельности. Самое главное, не забыть закрепить все это в учетной политике для целей налогообложения.

https://www.youtube.com/watch?v=Gw2MNoEWvgA

Помимо правил, указанных выше, некоторые уточнения, как можно нумеровать счета фактуры, дает в своих письмах Минфин РФ. Давайте посмотрим на указания министерства.

Что говорит Минфин о нумерации счетов-фактур

В своих многочисленных письмах Минфин уточнил, как можно нумеровать счета фактуры в 2021 году. Мы собрали эти разъяснения в удобную таблицу.

| № 03-07-11/284 от |

Какие даты в документах не вызовут претензии налоговиков

Источник: журнал «Главбух»

Одна из частых причин, по которой налоговики могут доначислить компании НДС или налог на прибыль это путаница в датах первички, договоров, доверенностей и счетов-фактур. Иногда даже незначительные расхождения могут стать причиной того, что сделку признают фиктивной.

В этой статье мы перечислили самые распространенные ситуации, когда несовпадения даты в документах безопаснее всего исправить.

Например, если документы датированы выходным или праздничным днем, договоры подписаны позже актов, счета-фактуры выставлены раньше отгрузки и т. д.

Хотя почти во всех случаях у компаний есть возможность отбиться от доначислений, даже если инспекторы уже обнаружили расхождения в оформлении.

Документы составлены в выходной день

Если договор составлен в выходной день, налоговики могут отказать компании в учете расходов по этой сделке. Однако законодательство не обязывает оформлять первичные документы и договоры исключительно в рабочие дни.

Поэтому судьи считают позицию налоговиков обоснованной только при наличии других доказательств фиктивности сделок.

Например, если компания сотрудничала с однодневками, которые не располагали нужными ресурсами, чтобы выполнить все обязательства по сделке (постановление ФАС Московского округа от 21 мая 2013 г. по делу № А40-113245/12-99-583).

Как исправить. Чтобы налоговики не предъявляли претензии, стоит переделать договор. Также иногда подотчетники приносят документы, выписанные в нерабочие дни. Тогда можно оформить сотруднику работу в выходной день.

Накладную или акт оформили раньше договора

На практике бывает, что поставщик отгружает товары до того, как компании составляют письменный договор. Либо акт приемки-сдачи подписывают раньше договора оказания услуг или выполнения работ. Такое несоответствие налоговики рассматривают как признак фиктивности сделок.

Как исправить. Имеющийся договор можно переоформить. Но иногда такое невозможно. Например, директор контрагента сменился, и подписать договор задним числом не получается.

Тогда безопаснее составить дополнительное соглашение и распространить действие договора на период до его заключения (п. 2 ст. 425 ГК РФ).

Такую же оговорку можно сделать изначально в самом договоре, оформленном после отгрузки.

Добавим, что судьи обычно поддерживают инспекторов, только если помимо указанных ошибок в первичке есть доказательства, что поставщик не платит налоги, не отчитывается перед инспекцией и т. д. (определение ВАС РФ от 4 апреля 2013 г. № ВАС-3073/13).

Еще инспекторы сверяют дату акта с периодом выполнения работ, указанным в договоре. Если акт составлен раньше, чем согласовано в контракте, налоговики могут посчитать, что первичка недостоверна. И судьи могут поддержать ИФНС (постановление ФАС Дальневосточного округа от 4 сентября 2013 г.

№ Ф03-3967/2013). Например, согласно акту подрядчик выполнял работы с 15 по 30 марта. Но в договоре период работ установлен со 2 по 16 апреля. Тогда можно составить допсоглашение к договору и указать в нем период работ, соответствущий фактическому.

Либо в акте сделать оговорку, что работы выполнены досрочно.

Счет-фактуру выписали раньше, чем накладную

По мнению чиновников, компания не вправе принять к вычету НДС по счету-фактуре, выписанному раньше товарной накладной (письмо Минфина России от 9 ноября 2011 г. № 03-07-09/39). Поскольку счет-фактуру нужно составлять в течение пяти дней с даты отгрузки (п. 3 ст. 168 НК РФ). Если же поставщик выписал счет-фактуру позже пяти дней с даты отгрузки, претензий к вычету скорее всего не будет.

https://www.youtube.com/watch?v=Cy0Ea1XqQQw

Другая ситуация с универсальным передаточным документом, который совмещает счет-фактуру и накладную. Налоговики допускают, что компания иногда может составить УПД до поставки.

То есть дата отгрузки в строке 11 может отличаться от даты документа в строке 1 (приложение № 5 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96@). Например, если поставщик выписал УПД, но на складе не оказалось нужного ассортимента.

Либо из-за сложностей с транспортом отгрузку товаров отложили.

Как исправить. Если спорить с инспекторами не хочется, надо попросить поставщика переделать счет-фактуру. Но если дело дошло до суда, то вычеты по преждевременному счету-фактуре можно защитить (постановление ФАС Поволжского округа от 6 декабря 2012 г. по делу № А55-8053/2012).

Компания оплатила товары раньше срока

Претензии у инспекторов могут возникнуть и в ситуации, когда компания перечислила контрагенту предоплату. Но согласно условиям договора оплатить товары, работы или услуги нужно только после отгрузки или подписания актов приемки-сдачи.

Как исправить. Нужно заключить дополнительное соглашение к договору и указать в нем на обязанность покупателя перечислить аванс. Иначе компания не сможет принять к вычету НДС с предоплаты (п. 9 ст. 172 НК РФ).

Документы с поставщиком подписаны до его регистрации

Иногда компании заключают договор с поставщиками, которые зарегистрированы недавно. При этом в договоре по ошибке могут поставить дату раньше регистрации продавца. Аналогичные недочеты возможны также в счетах-фактурах и накладных.

Налоговики снимают расходы и вычеты НДС по таким документам. Причем часто претензии инспекторов оспорить не удается даже в суде. Особенно если в первичном документе есть и другие недочеты. Например, в акте не указаны конкретные услуги или работы, которые выполнил контрагент (постановление ФАС Волго-Вятского округа от 28 июня 2013 г. по делу № А79-7595/2012).

К тому же судьи считают, что компания должна удостовериться, что контрагент зарегистрирован в ЕГРЮЛ (постановление Президиума ВАС РФ от 1 февраля 2011 г. № 10230/10).

Как исправить. По возможности лучше переоформить договор, счета-фактуры или первичку.

В дальнейшем безопаснее проверять регистрацию поставщика на сайте nalog ru в разделе «Проверь себя и контрагента».

Полученные с сайта данные можно распечатать и заверить подписью руководителя и печатью компании. В отношении поставщиков по крупным сделкам желательно получить в инспекции выписку из ЕГРЮЛ.

В день заключения договора директор был в командировке

Бывает, вместо директора в договоре расписывается другой сотрудник. Налоговики вряд ли будут проводить экспертизу подписей без особых оснований.

Но вопросы возникнут, если директор был в служебной поездке, когда компания заключила договор. И это подтверждено приказом о командировке. Налоговики могут заявить, что директор не имел возможности заверить договор.

В связи с этим возможны претензии к расходам и вычетам по сделке.

Как исправить. Безопаснее оформить доверенность на право подписи договора и указать ее реквизиты в договоре. Но не перепутайте даты в документах (см. следующий раздел).

Если дооформить документы невозможно, то вычеты и расходы скорее всего получится защитить в суде.

Исключение — если налоговики докажут, что поставщик недобросовестный, а сделка фиктивна (постановление ФАС Западно-Сибирского округа от 21 января 2013 г. по делу № А81-305/2012).

Первичка или договор оформлены раньше доверенности на право подписи

Налоговики уделяют особое внимание подписям в первичных документах. Поэтому стоит проверить, правильно ли оформлены доверенности на право подписи первички. Дата первичного документа должна вписываться в период действия доверенности. То же самое относится к договорам. Иначе налоговики посчитают, что документы подписаны неуполномоченными сотрудниками.

https://www.youtube.com/watch?v=yYEpyojiGic

Как исправить. Желательно отслеживать период действия не только тех доверенностей, которые выдает компания, но и документов поставщиков. Если доверенность поставщика оформлена позже, чем первичные документы, стоит обратиться к контрагенту с просьбой исправить этот недочет.

Хотя компаниям нередко удается доказать, что расходы на товары обоснованны, даже если, например, доверенность датирована позже договора (постановление ФАС Западно-Сибирского округа от 9 октября 2012 г. по делу № А45-6790/2012). Но проще скорректировать документы, чем судиться с налоговиками.

Договор комиссии заключен позже поставки

Компания может поручить комиссионеру продать или закупить товары В таком случае посредник должен заключить договор поставки после того, как оформлена комиссия (п. 6 информационного письма Президиума ВАС РФ от 17 ноября 2004 г. № 85).

Если же договор с посредником подписан, когда товар уже реализован или приобретен, то налоговики могут признать сделку фиктивной, а комиссионера поставщиком. И потребовать от него заплатить налоги с реализации товаров. Возможны претензии и к комитенту. Так, налоговики могут снять расходы и вычеты НДС по вознаграждению, которое компания уплатила посреднику.

Как исправить. Наиболее безопасный вариант — переоформить договор комиссии. И еще. Иногда у комиссионера заключен длительный договор с поставщиками.

Тем не менее безопаснее подписать отдельный контракт на покупку товаров для комитента, чтобы его дата была позже, чем дата договора комиссии.

Иначе судьи могут признать претензии налоговиков законными (постановление ФАС Западно-Сибирского округа от 19 апреля 2012 г. по делу № А46-6559/2011).

Акты с заказчиком подписаны раньше, чем с субподрядчиками

Еще одна опасная нестыковка в датах — акты с субподрядчиками оформлены после того, как заказчик принял работы. Налоговики снимают расходы и вычеты НДС по договорам с субподрядчиками, полагая их необоснованными.

Как исправить. Безопаснее переоформить акты. Спорить с налоговиками рискованно. Судьи иногда считают, что компания вправе не подписывать акты с субподрядчиком до принятия работ заказчиком.

Ведь возможны претензии заказчика по поводу работ, выполненных субподрядчиком (постановление ФАС Северо-Западного округа от 19 марта 2014 г. по делу № А13-12979/2012). Но инспекторам часто удается привести дополнительные аргументы в пользу того, что расходы необоснованны.

Например, если этапы работ в договоре субподряда не соответствуют контракту с заказчиком (постановление ФАС Северо-Западного округа от 9 октября 2012 г. по делу № А56-59867/2011).