Составление авансового отчета – стандартная практика для всех компаний. Отчет по потраченным средствам составляется сотрудником в том случае, если он, как подотчетное лицо, получил определенную сумму средств на расходы, связанные с деятельностью компании. Чтобы подтвердить использование этих средств, сотрудник должен предоставить вместе с отчетом определенные документы.

О каких документах идет речь? Несмотря на то, что по этому вопросу выпускаются методические рекомендации и развернутые комментарии, сложности у подотчетных лиц продолжают регулярно возникать. Разберемся подробнее в этой теме.

АВАНСОВЫЙ ОТЧЁТ ОНЛАЙН

- Обязанности подотчетного лица

- Правила предоставления авансового отчета

- Подтверждающие документы для авансового отчета

- Подсказки подотчетному лицу

- Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

- Образец заполнения Авансового отчета

- Отражение выданных ранее подотчетных сумм в авансовом отчете

- Как оформить авансовый отчет при покупке материалов и ТМЦ

- Суточные и командировочные расходы в авансовом отчете

- Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

- Оплата контрагенту в авансовом отчете

- Формирование бланка Авансовый отчет в 1С

- Помощник бухгалтера в 1С

- Выдача наличных денежных средств из кассы

- Выдача безналичных денежных средств

- Выдача денежных документов

- Сотрудник отчитывается

- Примеры авансовых отчётов из жизни

- Какие чеки можно принять к авансовому отчету 2021

- Особенности авансового отчета без кассового чека

- Виды документов для авансового отчета

- Авансовый отчет: какие документы собрать и оформить подотчетнику

- Какие чеки принимать к авансовому отчету 2021

- В каком виде храняться чеки как приложение к авансовому отчету

- Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек

- Виды документов для авансового отчета

- Подотчетное лицо – это звучит … ответственно

- Авансовый отчет один, а документов к нему – много

- Кассовый чек

- Товарный чек

- Квитанция ПКО

- Бланки строгой отчетности

- «Верь, да оглядывайся!» Или как могут обманывать поставщики

- Документы Принимаемые К Авансовому Отчету С 1072021

- Новый список документов для авансового отчета в 2021 году

- Документы к авансовому отчету требования

- Разбираемся с новыми правилами для подотчета

- Документы для авансового отчета

- Авансовый отчет: что можно принять к учету

- Каковы правила оформления авансовых отчетов в 2021 году

Обязанности подотчетного лица

Подотчетное лицо или сотрудник, получивший средства организации на выполнение задач, связанных с её деятельностью, обязан:

- выполнить производственно-хозяйственное задание, например, купить товар, оплатить услугу, отправиться в командировку (в другую организацию по месту работы или за ее пределы);

- использовать для оплаты товаров и услуг в ходе выполнения задания полученный от организации аванс;

- отправить на хранение ответственному лицу приобретенные для организации товары;

- собрать необходимый пакет документов, оформленный соответствующим образом для подтверждения расходования средств;

- сформировать отчет о целевом использовании средств и в оговоренный срок подать его вместе с подтверждающими документами в бухгалтерский отдел;

- возвратить остаток неиспользованных средств или получить компенсацию в случае перерасхода.

Обратите внимание, что в служебную командировку может быть направлен сотрудник, работающий по трудовому договору, а не договору подряда (гражданско-правовому). Сотрудник, работающий по договору подряда, подотчетным лицом выступать не может.

Правила предоставления авансового отчета

Для выдачи средств подотчетному лицу требуется распоряжение руководителя организации. Это распоряжение выдается после предоставления заявления сотрудником, который получает подотчетные средства или отправляется в командировку.

После осуществления всех расходов сотруднику необходимо отразить их в авансовом отчете, обязательно приложив к нему все подтверждающие документы, и далее передать всё это в бухгалтерию организации. Сроки предоставления рапорта различаются в зависимости от типа расходов.

Для подотчетных лиц, вернувшихся из командировки, срок равняется трем дням и отсчитывается от дня, обозначенного в билете на самолет, поезд или в путевом листе автомобиля. Если сумма была предоставлена на другие нужды организации, срок подготовки отчета закрепляется в отдельном распоряжении руководителя, которое прилагается к учетной политике.

Вся информация, касающаяся учетной политики организации, включая приложения к ней, должна быть доведены до сведения всех подотчетных лиц, а также сотрудников бухгалтерии.

Подтверждающие документы для авансового отчета

Подотчетный сотрудник обязательно должен оправдать понесенные в ходе выполнения задания расходы. Ниже дан перечень документов для авансового отчета, которые доказывают целевое использование средств на нужды компании:

- кассовый чек;

- товарный чек;

- бланк строгой отчетности (БСО);

- приходный кассовый ордер (ПКО);

- счёт-фактура;

- товарная накладная;

- билет и посадочный талон на транспорт.

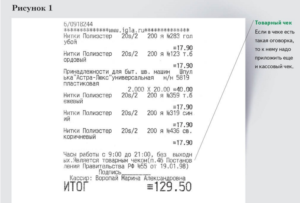

Чеки — это самые популярные документы, принимаемые к авансовому отчету. Они выдаются при расчете в магазинах, медицинских учреждениях, гостиничных комплексах и т.п. В качестве первичного документа кассовый чек должен содержать:

- наименование документа;

- порядковый номер за смену;

- дата, время, место проведения операции;

- наименование организации;

- ИНН, система налогообложения;

- признак расчета;

- перечисление товаров/услуг и их стоимость;

- формат оплаты товаров/услуг;

- ФИО продавца;

- реквизиты кассового аппарата;

- порядковый номер документа;

- адрес сайта, на котором возможна проверка подлинности документа;

- QR-код.

Обратите внимание, что кассовый чек для авансового отчета обязательно должен содержать детализацию покупок/услуг, а не общее название, иначе его необходимо дополнить товарным чеком, который содержит детализацию.

https://www.youtube.com/watch?v=_0FPZ_0vtkM

Товарный чек не имеет стандартной формы, однако должен содержать все обязательные реквизиты для первичных документов, кроме номера и печати.

О том, как оформить авансовый отчёт по чекам, читайте в материале https://hamiltonapps.ru/kak-oformit-avansovyy-otchet-po-chekam/.

В качестве документов расхода для авансового отчета также могут прилагаться и товарно-транспортные накладные или бланки строгой отчетности, так как они содержат всю необходимую информацию о юридическом лице, продавшем товар/услугу, а также расшифровку каждой позиции.

Подсказки подотчетному лицу

Существуют определенные рекомендации, которых следует придерживаться всем подотчетным лицам:

- Алгоритм составления авансового отчета не меняется вне зависимости от формы выдачи средств — наличной либо безналичной.

- Авансовый отчет может быть составлен как в свободной форме, которая закреплена в учетной политике организации, так и в унифицированной (АО-1), несмотря на то, что она была отменена еще в 2013 году.

- Если подтверждающий документ составлен на иностранном языке, переводу подлежит только информация, касающаяся непосредственно товара/услуги.

- Оплата товаров/услуг в нерабочие или праздничные дни может вызвать определенные вопросы со стороны проверяющих, поэтому если речь идет о тратах на производственно-хозяйственные нужды, желательно производить их в рабочее время.

- Авансовый отчет можно составлять и в электронной форме, используя специализированные инструменты.

Например, в облачном приложении Hamilton Авансовый отчёт большая часть информации в документе уже заполнена за сотрудника по умолчанию, а то, что нужно внести — подсвечено красным цветом. Для подтверждения расходов необходимо сфотографировать свои чеки и прикрепить их к отчету в режиме онлайн. И далее отправить электронный отчет на проверку бухгалтеру, кликнув на кнопку «Отправить».

Таким образом сотрудник за считанные минуты составляет только 100%-правильно оформленные авансовые отчеты, а все подтверждающие по ним документы всегда доступны в электронном архиве.

Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована. В данной статье мы разберем как оформлять авансовый отчет в 1С Бухгалтерия 8.3 пошагово на примере конкретных ситуаций.

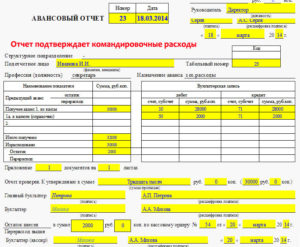

Образец заполнения Авансового отчета

Авансовый отчет от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим далее, как сформировать авансовый отчет в 1С в разных ситуациях.

Отражение выданных ранее подотчетных сумм в авансовом отчете

17 октября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

17 октября Дружников Г. П. предоставил отчет, к которому приложил:

- чек с выделенным НДС на приобретение канцтоваров у ООО «Контур»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 18%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

См. также Поступление материалов в 1С 8.3: пошаговая инструкция

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

07 октября июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

17 октября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 18% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 18% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 18%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

Суточные сверхнормы облагаются НДФЛ (п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ).

На 2021 год установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

См. также Оформление командировки в 1С 8.3 Бухгалтерия по шагам

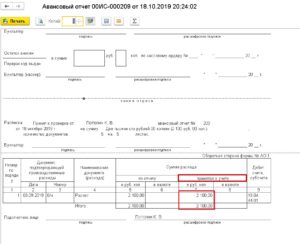

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

17 октября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 18%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ.

Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО.

При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС. Эту сумму НДС можно будет принять к вычету.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС. В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

15 октября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

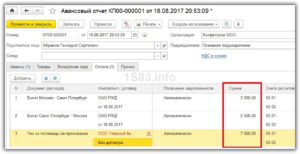

Формирование бланка Авансовый отчет в 1С

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Получено авансов — полученная сумма аванса из вкладки Авансы;

- Израсходовано — израсходованная сумма подотчетных средств из вкладок Товары, Оплата, Прочее;

- Остаток — разница между суммами полей Получено авансов и Израсходовано. Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

https://www.youtube.com/watch?v=G2JatwlnDBI

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1). PDF

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4) Авансового отчета. PDF

Проверьте себя! Пройдите тест:

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Как избежать ошибки при оформлении авансового отчета в 1С 8.2 (8.3) смотрите в следующем видео:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Помощник бухгалтера в 1С

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

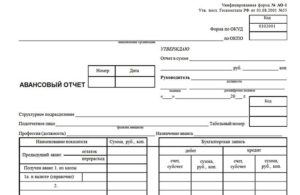

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Какие чеки можно принять к авансовому отчету 2021

07.07.2021

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

Особенности авансового отчета без кассового чека

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины.

В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение);

Виды документов для авансового отчета

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий. Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле.

Но опыт аудиторских и налоговых проверок показывает, что именно в этой сфере чаще всего обнаруживаются нарушения.

Какие же документы для авансового отчета нужно приложить подотчетному лицу, чтобы его траты были обоснованными? Какие документы дают право бухгалтеру включить потрачены подотчетным лицом средства в расходы?

Совет: Составьте детальную памятку для подотчетных лиц. Укажите, какие реквизиты и как именно должны быть обязательно заполнены для каждого вида оправдательного документа. Отдельно отметьте документы, которые нельзя принимать от продавцов товаров и услуг (например, расписки, справки, заявления и т.п.). Периодически проводите семинары для подотчетных лиц.

Авансовый отчет: какие документы собрать и оформить подотчетнику

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ 2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО «Промсервис». 2.2.

Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику. 2.3.

Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договору (Пункт 1 Указания ЦБ РФ от 20.06.2007 N 1843-У).

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

Какие чеки принимать к авансовому отчету 2021

- кассовые. Подтверждают покупку товаров или оплату услуг. Кассовые чеки – это первичные документы, в которых обязательно указываются такие реквизиты, как название, дата, Ф.И.О. и подпись продавца, проведённые операции, количество и цена наименований, итоговая стоимость. Чеки нельзя принимать, если в перечне покупок указаны обобщённые названия, например, канцтовары;

- товарные. Должны содержать реквизиты, которые обязательны для всей «первички». Иногда прикрепляются к кассовым, так как важно, чтобы дата и сумма совпадали;

- квитанции ПКО. Это чеки, которые подтверждают оплату, но не её получение. Тут потребуется предоставить накладную или акт выполненных работ;

- бланки строгой отчётности. К этой категории относятся квитанции, абонементы, путёвки и талоны.

Выдача денег предприятием лицу, с которым оформлены трудовые отношения, – обычная практика.

Средства, выдающиеся компанией с помощью бухгалтерии, передаются под отчёт. Целевое использование денег подтверждается соответствующими документами, которые проверяются контролирующими органами. Не кажется странным, что многих лиц, ответственных за авансовый отчет, волнует вопрос, какие чеки принимаются к учёту.

Важно понимать особенности каждого, чтобы не наделать ошибок, которые потом могут негативно отобразиться на заработной плате.

В каком виде храняться чеки как приложение к авансовому отчету

Не запутаться в них поможет наша статья.

В каких документах установлены сроки хранения авансовых отчетов? Статья 23 НК РФ: хранить отчет надо 4 года Статья 283 НК РФ: хранить отчет требуется 10 лет Статья 29 ФЗ № 402: отчет необходимо хранить 5 лет Приказ Минкультуры № 558: госорганизациям следует хранить отчеты 5 лет Итоги В каких документах установлены сроки хранения авансовых отчетов? Документы, связанные с хозяйственной деятельностью субъектов, можно разделить условно на 2 категории:

Чтобы обезопасить себя, стоит сделать копию или сфотографировать чек, сохранив его в облачном приложении. УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Для налоговой отчетности требуется обоснование необходимости в товаре или услуге, поэтому в идеале необходимо приложить к отчету еще и товарный чек, который подробно детализирует расходы.

Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п.

100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

Виды документов для авансового отчета

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий. Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле.

Но опыт аудиторских и налоговых проверок показывает, что именно в этой сфере чаще всего обнаруживаются нарушения.

Какие же документы для авансового отчета нужно приложить подотчетному лицу, чтобы его траты были обоснованными? Какие документы дают право бухгалтеру включить потрачены подотчетным лицом средства в расходы?

Подотчетное лицо – это звучит … ответственно

Подотчетное лицо – это штатный сотрудник компании или совместитель, получивший такой статус от предприятия. Статус подотчетного лица подразумевает такие обязанности:

- Получить от руководства предприятия производственно-хозяйственное задание (например, приобрести / оплатить товары, работы или услуги);

- Получить денежный аванс для осуществления трат, связанных с полученным заданием;

- Направиться на другое(-ие) предприятие(-я) по месту работы или за его пределами (командировка);

- Иметь при себе надлежащим образом оформленные документы на получение и оплату товароматериальных ценностей (доверенность, чековая книжка, корпоративная карта);

- Составить отчет об использовании денег и сдать его в установленный срок в бухгалтерию;

- Передать ценности на хранение, а документы – в бухгалтерию;

- Урегулировать денежные отношения (вернуть остаток неиспользованных денег или получить дополнительные средства на компенсацию перерасхода).

Внимание! Если с работником заключен гражданско-правовой, а не трудовой договор, то он не может поехать в служебную командировку и быть подотчетным лицом.

Авансовый отчет один, а документов к нему – много

Обязательное приложение к авансовому отчету – оправдательные документы. Для подотчетного лица важно подтвердить факт и целевое назначение трат денежных средств. Для предприятия важно обоснованно списать потраченные средства на расходы. Цели разные – и документы нужны разные.

Кассовый чек

Используется при покупке товаров в магазине или услуг в специализированных организациях (медицинские центры, гостиницы и т.п.). Его можно считать первичным документом, если он содержит обязательные для первичных документов реквизиты:

- Название документа;

- Дата (число, месяц, год) составления;

- Полное наименование продавца;

- операции (полный перечень приобретенных товаров (работ, услуг) по их номенклатуре);

- Количество и цена каждого наименования, а также сумма покупки;

- Должность, фамилия, инициалы и подпись продавца.

Такой кассовый чек оправдывает трату денег подотчетным лицом и дает основание включить эту сумму в затраты предприятия.

https://www.youtube.com/watch?v=5iTCAqy0urs

Если в кассовом чеке нет конкретного перечня покупок, а указано что-то обобщенное «канцтовары», «медикаменты», «услуги», то этого документа для отчета недостаточно.

Во-первых, объектом учета является конкретный товар или услуга. Во-вторых, бухгалтер должен доказать, что приобретение необходимо для осуществления уставной деятельности.

Поэтому кассовый чек нужно дополнить товарным чеком, который детализирует покупки.

Кассовые чеки – довольно проблемные документы. Из-за низкого качества печати некоторые реквизиты могут плохо читаться. А во время хранения они выцветают и могут становиться чистыми листами бумаги. Чтобы обезопасить себя, нужно делать копию чека сразу после его получения и заверять ее или у продавца, или у своего руководителя. Эти копии нужно хранить рядом с чеками.

Товарный чек

Документ не имеет унифицированной формы, но должен содержать реквизиты, обязательные для первичных документов. Номер и печать на товарном чеке необязательны. Но если товарный чек идет в дополнение с кассовым, то их даты и суммы должны совпадать.

Субъекты на ЕНВД имеют право работать без ККТ и не выдавать кассовые чеки. От них оправдательным документом будет именно товарный чек.

Квитанция ПКО

Документ, подтверждающий оплату, но не подтверждающий факт получения товара или услуги.

Для подотчетного лица он важен, но обязательно должен сопровождаться накладной или актом выполненных работ, чтобы бухгалтер мог подтвердить расходы.

Многие бухгалтера хранят квитанции ПКО прикрепленными к авансовому отчету, а накладные и акты в отдельных папках. Это непринципиально. Главное – вовремя найти нужный документ.

Бланки строгой отчетности

Документ печатается типографией и может иметь определенную степень защиты. К ним относятся талоны, путевки, билеты, абонементы, проездные документы, почтовые накладные или квитанции. Обязательные реквизиты:

- Название, серия и № (из 6 цифр) документа;

- Название предприятия или Ф.И.О. предпринимателя;

- Адрес;

- Индивидуальный налоговый номер;

- Вид и стоимость услуги;

- Сума;

- Дата оплаты;

- Должность, фамилия и инициалы ответственного лица.

При авиаперелете важно также иметь посадочный документ. Он позволяет идентифицировать командированного сотрудника (Ф.И.О пассажира, маршрут, стоимость, дата перелета).

Новые трудности у бухгалтеров возникают с использованием электронных билетов. Сам электронный билет необходимо распечатать на бумажном носителе. К нему приложить посадочный документ. А как факт его наличной оплаты сопроводить чеком ККТ, чтобы стоимость билета можно было отнести на расходы.

Иногда документы, подтверждающие оплату, имеют дату выходного или праздничного дня. Это вызывает вопросы у налоговиков и ревизоров. Почему человек совершал покупки в нерабочее время? На самом ли деле он совершал эти покупки для предприятия, а не в личных целях? Если невозможно обосновать необходимость трат в такие дни, их лучше избегать.

«Верь, да оглядывайся!» Или как могут обманывать поставщики

Часто виновником нарушений в расчетах с подотчетными лицами являются не сотрудники, составившие авансовый отчет, а недобросовестные поставщики и подрядчики. Они намеренно или по халатности делают оправдательные документы недействительными.

Совет: Составьте детальную памятку для подотчетных лиц. Укажите, какие реквизиты и как именно должны быть обязательно заполнены для каждого вида оправдательного документа. Отдельно отметьте документы, которые нельзя принимать от продавцов товаров и услуг (например, расписки, справки, заявления и т.п.). Периодически проводите семинары для подотчетных лиц.

Основные риски для подотчетного лица и его предприятия со стороны продавца:

- Невыдача кассового или товарного чека;

- Использование ККТ старого образца (это особенно актуально с 2021 года);

- Выдача не фискальных кассовых чеков по причине использования ККТ, незарегистрированной в налоговом органе;

- Выдача чеков произвольной формы с частично отсутствующими обязательными реквизитами продавца;

- Отсутствие сданной отчетности на сайте Росстата РФ (это ставит под сомнение правомерность факта покупки и принятия сумм НДС к вычету);

- Отсутствие в документах подписей, печатей или ссылок на доверенность подотчетного лица;

- Выдача бланков строгой отчетности с не полностью заполненными реквизитами и другими нарушениями.

Документы Принимаемые К Авансовому Отчету С 1072021

- руководствоваться полученным от организации производственно-хозяйственным заданием, например, купить или оплатить товар, услугу;

- использовать для оплаты данных трат аванс, полученный от организации;

- отправиться в другую организацию по месту работы или за ее пределы (командировка);

- владеть необходимым пакетом документов, оформленным соответствующим образом для получения товаров или средств;

- сформировать отчет о целевом использовании средств и в оговоренный срок подать его в бухгалтерский отдел;

- неиспользованные средства/товары отправить на хранение;

- возвратить остаток неиспользованных средств или получить компенсацию в случае перерасхода.

В служебную командировку может быть направлен только сотрудник, работающий по трудовому договору, а не договору подряда. Соответственно, сотрудник, работающий по договору подряда (гражданско-правовому), подотчетным лицом выступать не может.

Новый список документов для авансового отчета в 2021 году

Скажите работникам, чтобы они называли адрес электронной почты компании, чтобы собирать все чеки в одном месте. Удобнее всего завести под них отдельный почтовый ящик. В авансовом отчете можно будет указать “электронный чек”.

Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию. Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

Документы к авансовому отчету требования

Подотчетными деньгами можно расплатиться с физическим лицом, не зарегистрированным в качестве предпринимателя.

Приведем примеры: закупка сельхозпродукции у населения, автомобильные перевозки, проживание в частном секторе во время командировки.

В таких случаях расходы подотчетного лица удостоверит расписка гражданина в получении денег. Юридическое лицо в ней упоминается, если только «подотчетник» действует на основании доверенности.

- фамилию, имя, отчество;

- основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), дату внесения записи в ЕГРИП, наименование органа, внесшего эту запись (на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя или Свидетельства о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 г.);

- ИНН.

Разбираемся с новыми правилами для подотчета

Если для обеспечения потребностей организации сотрудник привлек свои собственные средства, он также должен составить отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем, издается приказ о возмещении израсходованных денег.

https://www.youtube.com/watch?v=p82GnBcvjUs

Законодательное реформирование положений бухгалтерского учета касательно выдачи денежных средств подотчет в бюджетных учреждениях началось еще в 2021 году. Согласно приказу Минфина от 01.07.

2013 № 65н, был произведен ряд поправок к указаниям о бюджетной классификации, изменяющий некоторые коды классификации операций сектора государственного управления (КОСГУ).

Таким образом, в регистрах бюджетного учета обновились аналитические счета, отражающие движение подотчетных сумм. Тогда же были включены и дополнения в Налоговый кодекс РФ.

Документы для авансового отчета

Иногда в кассовых чеках указывают названия приобретенной продукции и ее цену. Впрочем, и в подобном случае чек еще не считается первичной документацией. В некоторых чеках предусматривается особое поле для подписи того, кто его выдал. Если имеется подпись – возможно, не использовать товарный чек.

Если выполненная операция, облагается НДС, то к документам приобретения товаров, работ, услуг должны быть приложены счета-фактуры.

Вид и содержание счетов-фактур регламентируют ст.169 НК и постановление Правительства РФ №914 (от 2 февраля 2000).

Авансовый отчет: что можно принять к учету

Чаще всего сложности у подотчетных сотрудников возникают с кассовыми чеками — из магазинов, пунктов продажи билетов на общественный транспорт, автозаправок (если нужно перемещаться по делам фирмы на машине). Если к кассовым чекам приложены другие документы (накладные/товарные чеки), то проблем не возникнет, и их можно принимать к учету.

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

В квитанции на оплату пользования легковым такси допускается размещение дополнительных реквизитов, учитывающих особые условия осуществления перевозок пассажиров и багажа легковыми такси.