Узнать задолженность у судебных приставов ФССП

В положениях п. 12 ст.

30 настоящего закона сказано, что как только должник получит постановление о возбуждении исполнительного производства, ему можно выплатить долг на добровольных началах в течение пяти дней.

Если этого не сделать, могут быть применены нормы статьи 69 и приставы начнут розыскные мероприятия, направленные на поиск материальных ценностей, имущества, доходов заемщика.

Кроме этого, они уполномочены запретить задолжавшему гражданину выезжать за пределы государства или ограничить в других специальных правах. Чтобы не допустить этих неприятностей, должнику будет полезно знать, как можно получить рассрочку и выплачивать долг частями по приемлемому графику.

В этой статье вы узнаете что делать, если на вашей карте арестованы средства приставами

- Действия должника

- Что делать для получения рассрочки

- Что писать в заявлении

- Результаты рассмотрения

- Рассрочка по мировому соглашению

- Должник Не Платит По Рассрочке Суда Что Делать

- Если должник не платит по рассрочке установленной судом

- Что делать, если нет возможности платить кредит? Законные выходы из ситуации

- Заемщик не платит кредит что делать поручителю судебная практика

- Заемщик не платит: что делать поручителю, его обязанности, права и возможности

- Решение суда по взысканию задолженности по кредиту

- Что делать поручителю, если заемщик не платит по кредиту

- Пенсионеру нечем платить кредит

- Что делать, если банк подал в суд за невыплату кредита

- Заемщик не хочет платить по кредиту: что делать поручителю

- Юридическая помощь должникам

- Есть исполнительный лист но должник не платит что делать

- Что делать, если суд по кредиту прошел без меня

- Что делать, если пришла повестка в суд за неуплату кредита — можно ли выиграть дело

- Пенсионеру нечем платить кредит — банк обратился в суд

- Как договориться с судебными приставами выплачивать долг частями?

- Обязанность исполнения требований судебного пристава

- Можно ли договориться с приставами о рассрочке

- Порядок предоставления рассрочки

- Как платить приставам, чтобы не арестовали имущество

- Как договориться с судебными приставами по оплате долга

- Резюме

- Что будет, если не платить рассрочку (кредит): что грозит должнику

- Что такое рассрочка и почему ее необходимо платить?

- Что грозит должнику?

- Незаконные действия

- Что можно сделать?

Действия должника

Чего точно не стоит делать заемщику, так это замыкаться в себе и избегать контакта с судебными приставами, рассчитывая, что таким образом можно избавиться от долга по кредиту.

Такое поведение только усугубит ситуацию и тогда уже не получится договориться о рассрочке. Поэтому для успешного решения вопроса, лучше использовать право, предоставленное законодателем.

А именно, статьей 203 ГПК РФ предусмотрено, что участникам процесса можно получить рассрочку по исполнению требований судебного решения и платить долг частями.

Для реализации такой возможности должнику необходимо обращаться в судебную инстанцию с соответствующим заявлением. Этот метод считается наиболее оптимальным для возвращения долга по кредиту и позволит избежать финансовых и имущественных потерь.

Внимание! Нужна защита от приставов? Задайте вопрос в форме, перейдите на страницу консультации юриста бесплатно, переходите, сегодня бесплатно!

Если должник получит рассрочку, его кредитный долг будет распределен на части. На протяжении отведенного периода для погашения, заемщику не стоит опасаться применения принудительных мер взыскания со стороны приставов, поскольку они не имеют на это права на основании части 2 статьи 37 ФЗ «Об исполнительном производстве».

3 способа получить бесплатную консультацию юриста 01

Задайте вопрос юристу в онлайн чате круглосуточно

02

Бесплатная горячая линия

8 800 511 38 27 (регионы РФ)

8 499 577 04 24 (Москва и МО)

03

Закажите обратный звонок, юрист перезвонит вам через 5 минут

Бесплатная консультация адвоката

Цены на услуги адвоката

Что делать для получения рассрочки

Если заемщик заранее понимает, что сумма долга слишком велика для выплаты в полном объеме, то категорически не рекомендуется ожидать визита приставов, чтобы договориться с ними о рассрочке платежа, так только время можно потерять.

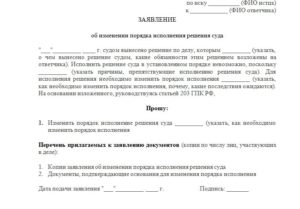

Правильный путь – это обращение в судебный орган, постановивший решение о взыскании задолженности в пользу кредитора. Должнику необходимо составить заявление с просьбой о предоставлении возможности платить долг по частям. Такое право предусмотрено ст. 434 ГПК РФ.

Причем делать это лучше сразу после получения постановления о возбуждении исполнительного производства, пока пятидневный срок для добровольного исполнения не истек.

Что писать в заявлении

На основании статьи 434 ГПК РФ, с прошением о предоставлении рассрочки можно обращаться не только должникам. Такое право есть также у приставов и взыскателей.

При рассмотрении вопроса, суд в первую очередь обращает внимание на обстоятельства, затрудняющие исполнение требований исполнительных актов.

Поэтому, чтобы получить рассрочку, в заявлении важно аргументировано изложить свою просьбу.

https://www.youtube.com/watch?v=FjNR9yOU9u0

Заявление оформляется в письменной форме, в нем необходимо отобразить следующую информацию:

- дата постановления судом решения, которым определено взыскать долг по кредитным обязательствам;

- сумма, подлежащая погашению;

- указать когда решение вступило в законную силу;

- назвать стороны по делу;

- четко сформулировать обстоятельства, которые затрудняют выплатить долг единовременно, поэтому необходимо получить рассрочку;

- сроки погашения, размер ежемесячных выплат;

- дата, подпись. Если интересы должника представляет правозащитник, нужно приложить копию доверенности.

Распространенные причины, при наличии которых можно ходатайствовать о рассрочке:

- на содержании находятся иждивенцы;

- выплаты по алиментам;

- отсутствие постоянной работы;

- дорогостоящее лечение;

- нестабильное материальное положение;

- иные основания, из которых усматривается материальная несостоятельность должника.

Разумеется, что все изложенные причины в заявлении, должны быть подтверждены документально.

Внимание! Нужна защита от приставов? Задайте вопрос в форме, перейдите на страницу консультации юриста, переходите, сегодня бесплатно!

Приложения к заявлению:

- копии заявлений для участников (исполнитель, взыскатель, поручители);

- документальные доказательства;

- можно составить график исходя из своих финансовых возможностей, по которому будет выплачиваться долг кредитору.

Если заемщик самостоятельно не предоставит график, тогда суд определяет порядок, сроки и ежемесячные суммы на основании материалов дела, с учетом мнения сторон.

Результаты рассмотрения

Судебный орган по итогам рассмотрения заявления выносит постановление, которым:

- удовлетворяет ходатайство – должнику удалось получить рассрочку на обозначенные сроки;

- отказывает в удовлетворении требований по причине недостаточной обоснованности. При таких обстоятельствах, заемщику будут применены меры принудительного взыскания.

При позитивном разрешении вопроса, главная задача должника – исправно вносить платежи по установленному графику рассрочки. Тогда ни кредитор, ни исполнители не имеют права требовать от заемщика погашать долг досрочно либо в других размерах, чем определил суд.

Рассрочка по мировому соглашению

Чтобы не допускать возбуждения исполнительного производства, еще на стадии судебного разбирательства заемщику можно попытаться договориться с кредитором о предоставлении рассрочки по кредитным обязательствам.

Реализуется этот способ путем заключения мирового соглашения между сторонами на основании статьи 39 ГПК России. А если исполнительное производство уже открыто, то руководствуясь статьей 50 ФЗ № 229, должник и кредитор также могут обратиться в судебную инстанцию с заявлением об утверждении мирового соглашения.

При достижении участниками условий, которые всех устраивают и не нарушают ничьих интересов, суд утвердит такое соглашение.

Петр Романовский, юрист Работает в юридической сфере 16 лет, специализация — разрешение жилищных споров, семейные дела, наследство, земельные споры, уголовные дела

Должник Не Платит По Рассрочке Суда Что Делать

В ситуации неисполнения должником обязанностей по исполнительному документу, нужно составить заявление о банкротстве ответчика. В ст. 39 закона о банкротстве говорится о данных, которые следует написать в заявлении.

После получения нужного документа не обязательно сразу отправляться с ним к приставам суда. Верным решением будет предъявление исполнительного документа банковской организации, в которой располагается расчетный счет должника. Истец должен сам прийти в банковскую организацию с данной бумагой.

Если должник не платит по рассрочке установленной судом

От материального положения должника, общего размера долга и других обстоятельств дела. Нет, не могут. В случаях когда сумма задолженности слишком большая, чтобы выплатить ее сразу, должник может получить право отдавать долг приставам частями.

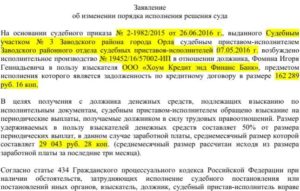

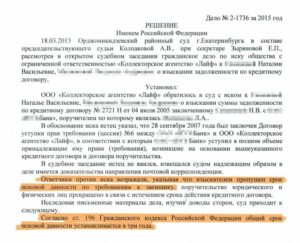

Отсрочка или рассрочка исполнения решения суда, изменение способа и порядка исполнения решения суда1. Суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения.

Что делать, если нет возможности платить кредит? Законные выходы из ситуации

При этом долг уже увеличиваться не будет: его сумма устанавливается решением суда, и никакие пени и штрафы банк уже начислить не может.

С сотрудниками службы судебных приставов можно и нужно согласовать график выплат, чтобы постепенно рассчитаться со своими обязательствами.

В результате выплаты могут растянуться на несколько лет, и за это время заемщик сможет решить финансовые проблемы и справиться со своими обязательствами.

https://www.youtube.com/watch?v=u2T-ON_Fnck

Если у заемщика нет белой зарплаты и имущества, приставы фактически ничего получить не смогут. Однако при передаче имущества «в подарок» родственникам, чтобы укрыться от выплат, действия заемщика могут быть признаны мошенничеством. В этом случае ему грозит уже уголовная ответственность, поэтому с государством все же лучше не хитрить.

Заемщик не платит кредит что делать поручителю судебная практика

Что нужно делать в данном случае? Вот советы юриста: Но что делать в том случае, если звонки и письма от банковских сотрудников вы проигнорировали, и вам пришла судебная повестка? Вот последовательность действий, которые нужно выполнить: В любом случае, если вы столкнулись с ситуацией, когда заемщик перестал платить по кредиту, следует сразу же получить грамотную консультацию у юристов вашего города, чтобы по возможности не доводить дела до суда и взысканий

Просить суд о рассрочке лучше тогда, когда работа есть, но зарплата невысокая и сразу погасить весь долг невозможно. Получается рассрочка в следующем порядке: Чтобы рассмотреть ваше заявление о рассрочке, будет созвано другое заседание суда. Если вам откажут, то вы снова можете подать заявление в течение 15 дней как частную жалобу.

Заемщик не платит: что делать поручителю, его обязанности, права и возможности

Согласно «Закону о кредитных историях», данные о поручительстве банк не обязан вносить в данные о клиенте, но он может это делать.

Если заемщик не платит по кредиту, это не отражается на вашей кредитной истории, но данные о судебных разбирательствах обязательно попадут в БКИ и будут в вашей кредитной истории.

Стоит понимать, что после решения суда должниками называют уже всех, не важно, заемщик вы или поручитель. Это существенно подпортит вам кредитную историю.

Банк вправе обращаться к поручителям даже после одной просрочки по платежам заемщика. Но на этом этапе серьезных проблем он вам не доставит, кроме, как психологического дискомфорта, постоянных звонков и т.д.

Если же вам будет предъявлен иск в суд, лучше попробовать заключить дополнительный договор с банком для реструктуризации долга или частичной оплаты. Финансовые учреждения часто идут навстречу таким поручителям.

Решение суда по взысканию задолженности по кредиту

земельные участки, на которых расположены объекты, указанные в абзаце втором настоящей части, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

Что делать поручителю, если заемщик не платит по кредиту

Поручитель в праве потребовать от бывшего заемщика-должника возврата всех денежных средств, которые он потратил на выплату долга, и к тому же возмещения всех сопутствующих расходов, понесенных поручителем в связи со взятой им ответственностью за должника.

Для этого поручителю нужно изложить все требования в письменном виде, а затем выслать в форме заказного письма. В случае, если бывший заемщик не захочет договорить по мирному, то тогда остается только один вариант — это обращение в суд.

Здесь лучше всего будет воспользоваться услугами хорошего специалиста, который будет представлять интересы поручителя в суде. Необходимо отметить, что все расходы, связанные с оплатой услуг адвоката и другими различными тратами, поручитель вправе истребовать с должника-ответчика.

Если судебное решение будет принято в пользу поручителя, тогда судебные приставы получат специальный лист о взыскании ценного имущества ответчика, которое в дальнейшем будет реализовано, и денежные средства от продажи, соответственно, получит поручитель.

Во-вторых, нужно помнить, что есть такое понятие, которое еще никто не отменял — срок давности. В данном случае оно означает, что если кредитная организация на протяжении трех лет с даты прекращения выплаты долга не связывается с заемщиком-должником или поручителем, то вероятнее всего, она потеряет право взыскания денежных средств.

Нужно отметить, что требование — это не обычный телефонный звонок из банка-кредитора, а определенный документ в письменном виде, к тому же он должен быть получен по почте.

Если в течение трех лет ни поручитель ни должник не получает соответствующих требований из кредитной организации, то срок давности выходит и даже если банк-кредитор обратиться в суд для возврата долга, то суд может отказать в связи с истечением срока давности.

https://www.youtube.com/watch?v=CTGSBUv8PBM

Рекомендуем прочесть: 1 Вещь Статья 2 2 8 Часть 5 Срок

Пенсионеру нечем платить кредит

Суд вынес решение о взыскании долга по кредиту.

Что дальше? А дальше пенсионер может либо выплатить всю сумму долга в добровольном порядке в течение 30 дней, но так как денег у пенсионера нет, можно написать заявление тому же судье о предоставлении рассрочки платежа. Обычно такие ходатайства судом удовлетворяются.

И тогда нужно будет платить ежемесячно определенную сумму в течении периода, на который будет распределена рассрочка. После полной выплаты долга в банке обязательно нужно взять справку об отсутствии задолженности.

Если пенсионер не будет исполнять свои обязательства по решению суда, то суд направит исполнительный лист судебным приставам.

Пристав возбудит производство по делу, о чем письменно уведомит и должника и банк-взыскателя. Должнику опять же, будет предоставлен срок для добровольного погашения долга.

И если и в указанный срок долг не будет оплачен, пристав приедет к должнику домой для описания имущества, о чем заранее должник будет уведомлен письменно.

Что делать, если банк подал в суд за невыплату кредита

Любое серьезное нарушение заемщиком условий кредитного договора дает банку право обращения в суд с требованием взыскания задолженности. Но, как правило, поводом становится значительная просрочка выплат по кредиту и накопление долга. Итак, что же делать, если банк подал в суд за неуплату кредита, и что может решить суд в данной ситуации?

Если вас вызывают в суд по кредиту, и вы не знаете, что делать в данной ситуации, то внимательно изучите материал, изложенный в данной статье.

Заемщик не хочет платить по кредиту: что делать поручителю

Вы попали в сложную ситуацию и не знаете, что нужно делать поручителю в ситуации, если заемщик не хочет и отказывается платить по взятому кредиту? Мы расскажем вам о том, какие шаги необходимо предпринять в данной ситуации, и на что следует опираться.

Если вы не согласны с вынесенным решением, например по причине того, что суд не учел ваши доводы и нынешнее положение дел, вы всегда можете обжаловать его в течение месяца с момента его вынесения. При поддаче аппеляционной жалобы, исполнение решения будет отсрочено.

Юридическая помощь должникам

К таким событиям обычно относятся планируемые сделки с имуществом, в результате которых у должника появится возможность погасить долг, либо наступление определённого обстоятельства – к примеру, исполнение ребёнку полутора лет, если в качестве должника выступает женщина, находящаяся в отпуске по уходу за ребёнком до полутора лет.

С заявлением о предоставлении рассрочки целесообразно обращаться тогда, когда у должника есть доказательства того, что он не в силах исполнить решение единовременно по причинам иных обязательств и обстоятельств, препятствующих сделать это.

Есть исполнительный лист но должник не платит что делать

Где находится счет, и в каком банке, можно узнать из заключенного сторонами договора. Бывает, что он отражен на сайте должника. Если при посещении банка выясняется, что денег на счету нет, и таким образом погасить задолженность невозможно, тогда нужно идти к судебным приставам или начинать процедуру банкротства, чтобы получить причитающиеся взыскателю средства.

- Должник не имеет в своем распоряжении денежных средств или какого-либо имущества, за счет которого он мог бы погасить долг.

- Должник избегает от исполнения обязанностей, возложенных на него первоначально распиской или договором, а после – решением суда.

Рекомендуем прочесть: Со Скольки Лет Продают Безалкогольные Пиво

Что делать, если суд по кредиту прошел без меня

Если слово «заочное» в решении нет, нужно воспользоваться другой процедурой. В этом случае необходимо обращаться в вышестоящую инстанцию — апелляционный суд. Процедура подачи апелляции имеет существенные плюсы для должника:

Если отмены решения вы не добились, и договориться с кредитором полюбовно тоже не удалось, остается единственный вариант — снова обратиться в суд с просьбой об отсрочке или рассрочке исполнения его решения. Ходатайство нужно направить в тот орган, который рассматривал первоначальное дело.

Что делать, если пришла повестка в суд за неуплату кредита — можно ли выиграть дело

Итак, неплательщику пришла повестка в суд по кредиту, что делать в этой ситуации? Следует понимать, что взыскание через суд – дело серьезное. Необходимо подготовить доказательства и аргументы для судебных органов. Правильно будет обратиться за помощью к профессионалам, таким как юрист по кредитам, которые досконально знают, что такое взыскание кредита через суд и как выиграть дело.

https://www.youtube.com/watch?v=B-xpVigavQQ

Суд может убрать штрафы и пеню, но обяжет в обязательном порядке вернуть тело кредита. На практике отменить проценты по кредиту в суде удается редко, реальнее добиться списания пени и штрафов.

Для этого нужно предоставить аргументы (например, банк не уведомил о просрочке). Суд может пойти навстречу должникам, у которых тяжелое материальное положение, но далеко не всегда.

Чаще всего аннулируется неустойка на проценты, сами проценты не списывают, а предоставляют отсрочку выплаты по ним.

Пенсионеру нечем платить кредит — банк обратился в суд

В случае же если банк обратится в суд в порядке искового производства, должник сможет присутствовать на судебном заседании и сможет оспорить требования банка, затребовав снижение суммы долга путем списания излишне начисленных платежей.

Сумма долга в порядке искового производства может быть уменьшена по ходатайству должника весьма существенна, а также должник может на основании ходатайства получить отсрочку или же рассрочку выплат.

Приходим к выводу о том, что исковое производство гораздо выгоднее для должника, чем для банка.

Итак, если вы получили судебный приказ о взыскании задолженности по кредиту, поспешите его отменить. В этом случае банк будет вынужден либо обратиться в суд с исковым заявлением или же ему придется забыть об этом долге.

И тот и другой вариант для заемщика более выгодны, чем судебный приказ. Если банк все таки решит взыскать долг в порядке искового производства, то после вынесения решения суда должнику предоставится срок для добровольного исполнения решения суда в течение 1 месяца.

Не забывайте, что должник может подать ходатайство о предоставлении рассрочки, предоставив судье доказательства трудного материального положения.

В случае положительного решения о предоставлении рассрочки необходимо будет вносить частично оплату в строго оговоренные сроки, а после полного погашения задолженности, необходимо будет взять в банке справку об отсутствии задолженности.

Как договориться с судебными приставами выплачивать долг частями?

В каких случаях можно облегчить процедуру взыскания по долгу, если есть решение суда, – в разъяснениях юристов портала Правовед.ru.

Долг платежом красен. Особенно четко это понимают те, кто сталкивается с судебными приставами-исполнителями.

Судебные приставы занимаются принудительным взысканием долгов. Если от кредитных, алиментных, договорных обязательств можно умудряться отнекиваться, то, когда за дело берутся приставы, избежать обязанности уплаты долга мало кому удается.

Обязанность исполнения требований судебного пристава

Должник, которому вручили постановление о возбуждении исполнительного производства, имеет лишь пять дней на то, чтобы добровольно выполнить требование судебного пристава.

При этом, даже если по решению суда долгом составит «неподъемную» сумму – вся она будет указана в постановлении и всю ее необходимо будет оплатить в установленный срок. Разумеется, не каждый в состоянии в столь короткий период рассчитаться по накопленным долгам.

Многие считают, что как длительно набирался долг раннее, так и в дальнейшем можно растягивать обязанности по оплате.

Однако, судебные приставы – это не бесправные сотрудники банков или коллекторы, назойливые бывшие жены, пострадавшие от затопления соседи, несостоявшиеся партнеры по бизнесу и т.д. Приставы – «государевы люди», это должностные лица, которые имеют широкий набор жестких в действии правомочий.

Несогласованность действий по оплате долгов с судебным приставом может привести к тому, что взыскание будет обращено на доходы и (или) имущество должника.

И приставы не будут задавать вопросов, чем именно и каким образом должник хотел бы покрыть обязательства. Должника могут ограничить в различных гражданских правах, например, в выезде за границу, в управлении транспортными средствами.

Информация об имеющемся долге, которая будет в открытом доступе (даже в интернете), подпортит должнику репутацию в целом.

Можно ли договориться с приставами о рассрочке

Не каждый, кто накопил долги, в состоянии рассчитаться с ними в полном объеме разовой суммой в кратчайший срок.

Если ситуация такова – не стоит пускать исполнительное производство на самотек, в надежде, что как-нибудь потихоньку все уладится.

Судебные приставы очень спокойно реагируют на неплательщиков, не уговаривают и, тем более, не запугивают их. Они разыскивают все, что можно у должника забрать и этим погасить требуемые исполнительным листом суммы.

https://www.youtube.com/watch?v=NjzvHT10qdo

В число такого имущества входят квартиры, машины, бытовая техника, гаджеты, деньги на расчетных счетах и т.д.

Однажды должник остается без половины зарплаты на банковской карте, к нему приходят по месту проживания и описывают имущество, останавливают в аэропорту при наличии на руках «горящей» турпутевки, лишают водительских прав.

Чтобы всего этого не произошло, самое простое, что можно сделать в кратчайшие сроки после получения постановления – просить рассрочки исполнения судебного решения.

Обратите внимание!Рассрочка исполнения судебного постановления предоставляется не каждому.

Должнику необходимо будет доказать, что у него имеются обстоятельства, которые не позволяют в установленные судом сроки в полном объеме исполнить обязательства.

Чтобы не получить отказ, следует, чтобы до обращения за отсрочкой, полноту доказательств оценил юрист, который подскажет, какие документы желательно дособрать, чтобы закрепить свою позицию.

Заявление о предоставлении рассрочки исполнения постановления необходимо направлять не в службу судебных приставов, а в суд.

Порядок предоставления рассрочки

Должник может выбрать, в какой суд ему обратиться с просьбой предоставления рассрочки исполнения судебного решения. Это могут быть:

- суд, который рассматривал дело по долгу;

- суд по месту исполнения постановления.

Обратите внимание!Предоставления рассрочки исполнения судебного постановления вправе просить не только сам должник. Инициатива может исходить от взыскателя или судебного пристава. Каждая ситуация уникальна, поэтому не будет лишним получить по конкретному делу консультацию у юриста.

Заявление о предоставлении рассрочки желательно направить в суд в течение пяти дней с даты получения судебного постановления.

Госпошлина при подаче заявления не платится.

Составляется заявление в нескольких экземплярах, количество которых равно, помимо экземпляра суда и самого заявителя, количеству сторон исполнительного производства. Служба судебных приставов также входит в число лиц, получающих заявление должника.

Заявление должно содержать:

- реквизиты суда, в который оно направляется, и реквизиты заявителя;

- информацию о вынесенном по долгу судебному решению;

- информацию о самом долге;

- причины, не позволяющие своевременно исполнить решение суда (тяжелое материальное положение, наличие иждивенцев, болезнь, обязательства по кредитам и т.д.);

- просьбу предоставить рассрочку исполнения решения на определённый срок и на определенных условиях. Обычно указывается срок в месяцах и сумма ежемесячного платежа.

Обратите внимание!Указанные в заявлении о предоставлении рассрочки обстоятельства, исключающие возможность своевременного исполнения долговых обязательств, должны документально подтверждаться.

В качестве доказательств могут быть представлены – свидетельства о рождении детей, справка об инвалидности, справки о доходах, квитанции по оплате коммунальных услуг, ипотечный договор, пр. При необходимости, возможно опираться на показания свидетелей (в этом случае, следует заблаговременно позаботиться об их обязательной явке на судебное заседание).

Обратите внимание!Законодательство не требует предоставления суду графика платежей, по которому должник планирует расплачиваться. Однако, приложить такой документ к заявлению о рассрочке все же желательно.

Это, во-первых, покажет суду (и взыскателю) обдуманность решений должника, наглядно продемонстрирует его реальные материальные возможности.

Во-вторых, суд учтет пожелания должника, а не установит график платежей, руководствуясь исключительно своим мнением, которое не может учитывать всех нюансов материального положения должника (в том числе в обозримом будущем).

В заявлении также указываются те документы, которые к нему прикладываются. Проставляется дата, а также заверяющая заявление подпись самого заявителя.

Обратите внимание!В суд можно обратиться не только с просьбой предоставления рассрочки исполнения судебного решения, но и с просьбой отсрочки, изменении способа или порядка уплаты долга, индексации.

Если суд примет положительное решение по заявлению должника, судебные приставы будут руководствоваться установленным судом графиком погашения. Однако, если должник отступит от нового графика, либо будет платить не в тех размерах, что им установлен, вновь встанет вопрос о принудительном взыскании.

Кроме того, взыскатель сможет обратиться в суд, который, вполне возможно, отменит разрешенную ранее рассрочку. В этом случае, принудительного взыскания уже не избежать.

Как платить приставам, чтобы не арестовали имущество

Имущество должника могут арестовать уже в период, данный для добровольного исполнения предписаний исполнительного листа. Таким образом, пристав обеспечивает некую гарантию, что требования имущественного взыскания будут, хоть в части, но исполнены.

https://www.youtube.com/watch?v=D6gnEL2Zhwc

Арест имущества должника допускается, если сумма взыскания более 3000 руб.

Арест не только не позволяет должнику распоряжаться своим имуществом, но и может ограничить право пользования им. Кроме того, арестованное имущество в дальнейшем может быть выставлено на торги в счет погашения долга.

Обратите внимание!Под арест может попасть имущество, которое фактически не принадлежит должнику, но право собственности других лиц на него нет возможности доказать.

Это, например, ноутбук, телевизор, мебель, иные предметы без документов, находящиеся в комнате должника, проживающего в квартире совместно с другими лицами.

Чтобы не вынуждать судебных приставов прибегать к радикальным мерам, необходимо их деятельно убедить в том, что должник не намерен увиливать от долга, прятаться и всеми силами старается исполнить решение суда. Для этого, как вариант:

- хотя бы понемногу, но постоянно выплачивать часть присужденной суммы;

- предоставить приставу сведения о банковских счетах, с которых возможно списание определенного размера денежных сумм;

- при наличии оснований, обратиться в суд с просьбой рассрочки по платежам;

- постараться заключить с взыскателем мировое соглашение о порядке и сроках выплаты долга.

Как договориться с судебными приставами по оплате долга

Дело пристава – принимать меры, чтобы судебное решение было исполнено в полном объеме в установленные сроки.

Если должник добровольно не исполняет требований суда, приставы вынуждены принимать принудительные меры к исполнению.

Причем, такое участие судебных приставов накладывает на должника дополнительные обязанности – он должен вынужден оплатить в бюджет работу приставов (против себя же самого).

Исполнительский сбор равен 7% от суммы, которая подлежит взысканию, и не может быть меньше 1000 руб.

Договариваться с судебными приставами о каком-либо удобном для должника графике оплаты – бессмысленно. Приставы – исполнители. Они следуют только судебным решениям.

Даже, если с взыскателем заключено мировое соглашение на стадии исполнительного производства, оно должно быть утверждено в судебном порядке, чтобы приставы приняли его во внимание.

Исполнительное производство должнику всегда следует держать на контроле. И не только для того, чтобы вовремя передавать приставам информацию об оплате по исполнительному листу и о возможных задержках этой оплаты.

Контроль исполнительного производства позволит избежать принудительных мер взыскания, ограничения должника в правах, убережет имущество от ареста, а банковские счета – от излишнего или необоснованного списания денежных средств.

Резюме

Суммы долга, которые признаны судом, будут взысканы судебными приставами в любом случае. Рано или позже. Должник может быть оставлен с минимумом средств к существования и в минимально пригодном для проживания жилье. Более того, задолженность перейдет и к наследникам.

Чтобы всего этого не случилось, а процесс исполнительного производства прошел максимально мягко и с минимумом потерь для должника – вовремя консультируйтесь с юристами. Законодательство имеет массу тонкостей, а каждое долговое дело – массу нюансов. Наши специалисты помогут разобраться именно в вашей ситуации.

Получить необходимую помощь можно, позвонив по указанным номерам телефонов или связавшись с нами через форму сайта.

Что будет, если не платить рассрочку (кредит): что грозит должнику

Рассрочка позволяет покупать товары и оплачивать их частями. Проценты в этом случае не предусмотрены.

Выгодное предложение привлекает покупателей, поэтому все больше людей приобретают дорогостоящую технику и другие товары именно с таким способом оплаты.

Часто возникает вопрос, что будет если не платить рассрочку, и могут ли завести уголовное дело из-за неуплаты. Для этого необходимо разобраться в понятии рассрочки и условиях ее погашения – обо все по порядку в обзоре Brobank.

Карта рассрочки Хоум Кредит Банк

| Кред. лимит | 300 000Р |

| Проц. ставка | От 0% |

| Рассрочка | До 12 мес. |

| Стоимость | 0 руб. |

| Кэшбэк | Нет |

| Решение | За 1 мин. |

Что такое рассрочка и почему ее необходимо платить?

Рассрочка представляет собой кредит без процентов. Когда покупатель берет товар в рассрочку, он подписывает договор, в котором детально прописываются сроки и условия внесения платежей.

При заключении договора необходимо предельно внимательно ознакомиться с каждым его условием и прояснить непонятные моменты заранее.

Продавец старается обезопасить себя, поэтому вводит штрафы в случае неуплаты и собирает максимум сведений о клиенте.

https://www.youtube.com/watch?v=h27Fc6BQ31Y

В договоре можно найти информацию, что будет, если просрочить кредит на неделю или другой срок. Размер долга будет расти, прибавятся штрафы и неустойка, поэтому просрочек желательно не допускать.

Не стоит думать, что магазины прощают долг. Средства на выплату выдает один из банков, являющийся партнером магазина. Формально проценты присутствуют, просто для покупателя сумма в итоге не меняется.

Можно привести пример. Магазин бытовой техники предлагает приобрести телевизор за 20 тысяч рублей. Он подает документы в банк, оформляет кредитный договор под определенный процент, а покупателю делает скидку в размере указанных процентов.

Заключая договор с магазином, вы заключаете его и с банком, который будет стараться вернуть свои средства законными способами в случае неуплаты. Основное отличие кредита и рассрочки в том, что кредит оформляется только в банке, а рассрочка – в магазине, где совершается покупка.

Что грозит должнику?

Банкам несвойственно прощать долги, финансовые организации стремятся защитить себя от рисков. Все, с чем может столкнуться должник, прописывается в договоре.

В случае незначительной просрочки заемщик может договориться с магазином, объяснить ситуацию и оплатить долг позже.

Если платежи не поступают вообще, должник уклоняется от выплат, начинает разбирательство, которое можно условно разделить на 3 части: досудебное, судебное и послесудебное.

Существует множество мифов о том, что грозит должнику. На крайние меры типа описания имущества финансовое учреждение идет только в последнюю очередь. После просрочки банк либо магазин пришлет SMS, позвонит и предупредит о том, что пора гасить задолженность.

Часто в договоре указывают телефоны друзей и родственников. В случае длительной просрочки представители финучреждения позвонят им, попросят повлиять на должника. Досудебные процедуры сводятся к напоминанию и легкому психологическому воздействию.

Последствия, которые могут ожидать должника в случае неуплаты долга:

- Штраф. Могут быть назначены единичные штрафы за длительную просрочку. Чаще они подкрепляются пеней или неустойкой.

- Неустойка. Если должник не платит взносы длительное время, это считается нарушением условий договора. Финучреждение имеет право назначить неустойку в определенном проценте.

- Судебное разбирательство. Одно из самых неприятных последствий – это суд. Если должник долго не реагирует на напоминания, не берет трубку и сумма долга продолжает расти, организация обращается в суд, чтобы взыскать долг. В ходе разбирательства с должника взыскивается сумма долга путем вычета из дохода или конфискации имущества.

- Звонки коллекторов. Договор могут продать коллекторскому агентству. В этом случае будут звонить коллекторы и требовать возвращения денег. Они могут действовать только в марках закона. Угрозы жизни и здоровья являются незаконными и требуют обращения в полицию. С 2021 года существует закон, регулирующий деятельность коллекторских агентств.

- Списание средств со счета. Списать деньги банк может только в том случае, если это прописано в договоре, указан номер счета и на нем присутствуют средства.

После суда начинают действовать приставы. Они имеют право по решению суда накладывать арест на имущество, включая жилье, взыскивать плату со счетов должника. Также при долге выше 10 000 рублей должник не может выехать за границу, пока не погасит задолженность.

Незаконные действия

Закон будет на стороне должника, если финансовая организация или магазин совершают следующие действия:

- Говорят, что заберут имущество (квартиру, машину) в счет долга;

- Угрожают привлечь к уголовной ответственности за мошенничество;

- Грозят лишить родительских прав.

Подобных угроз не стоит бояться. Описать имущество или совершить любые действия с ним может только суд. Родительские права вообще не имеют никакого отношения к просрочке, поэтому банк не может повлиять на этот момент. Факт мошенничества также доказать невозможно, если на руках есть официальный, подписанный двумя сторонами кредитный договор.

Любые действие по взысканию денег проводятся через суд. После разбирательства может быть вынесено одно из решений:

- Суд обязывает должника выплатить всю сумму долга единовременно;

- Определенная сумма удерживается с каждой заплаты;

- Проводится реструктуризация кредита;

- Задолженность взыскивается путем изъятия имущества.

Избавиться от долга навсегда не получится. Банк так или иначе заставит возвращать средства в полном размере, но в случае намеренного уклонения прибавится штраф и пеня.

Что можно сделать?

Рассрочка – популярная альтернатива кредитам. Появляется большое количество карт, предназначенных специально для покупки в рассрочку, которую необходимо платить.

Если просрочил платеж по карте рассрочки «Совесть», держатель карты выплачивает фиксированный штраф в размере 699 рублей.

А если задолженность не погашена до конца периода рассрочки, на остаток будет начисляться неустойка в размере 10% годовых.

Карта рассрочки Совесть КИВИ банк

| Кред. лимит | 300 000Р |

| Проц. ставка | 0% |

| Рассрочка | До 12 мес. |

| Стоимость | 0 руб. |

| Кэшбэк | Есть |

| Решение | 1 час |

Причины, по которым человек не платит долг, могут быть разные: потерял работу, проблемы со здоровьем, сознательное уклонение. Если причины уважительные и покупатель просто не может внести необходимую сумму, можно предпринять несколько шагов:

- Обратиться к кредитору самостоятельно. Прятаться от банков и коллекторов – идея не самая удачная. Организация при отсутствии ответа от должника быстро передает дело в суд. Необходимо идти на контакт с сотрудниками банка или магазина. При наличии проблем с деньгами, отсутствии работы, серьезной болезни, нужно предоставить соответствующие документы. Финучреждение может пойти навстречу и дать отсрочку.

- В суде предоставить доказательства уважительной причины. Если дело дошло до суда, избегать его не следует. Можно отсрочить арест имущества, если предъявить документы, доказывающие, что человек не мог платить по причине болезни или потери работы. Также можно нанять адвоката.

- Правильно общаться с коллекторами. Если позвонили из коллекторского агентства, необходимо узнавать имя звонившего, уточнять, сотрудничают ли они с банком или перекупили договор. Можно попытаться договориться об отсрочке или реструктуризации кредита. При угрозах и других незаконных действиях необходимо записать разговор и обратиться в полицию.

При возникновении задолженности нужно стараться возвращать долг любыми способами. Лучше вносить меньшие суммы периодически, чем скрываться от кредиторов. В суде нужно вести себя вежливо и спокойно, по возможности подкреплять слова доказательствами. Если банк будет применять незаконные действия, можно выдвинуть встречный иск.

Большое спасибо 🙂 Евгений НикитинАвтор статьи

С отличием окончил Университет Лобачевского, имеет высшее образование по специальности «Журналистика». Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит.

Получил опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде.

Автор сотен публикаций в сервисе Бробанк по банковскому направлению с использованием личного жизненного опыта.