В рамках этой статьи обозревается фонд оплаты труда — формула расчета, методики определения данного показателя, его структурный состав, различия с другими бухгалтерскими значениями и другие важные нюансы. Почему важно правильно считать это величину и как это сделать — рассказываем ниже.

- Что такое «фонд оплаты труда» — объяснение понятным языком

- Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

- За какой период считают показатели ФОТ

- Каким образом считают ФОТ — универсальные примеры для каждого периода

- Как использовать бухгалтерский баланс для вычисления ФОТ

- Фот и фзп — есть ли разница

- Как вычисляют ФЗП — основные рекомендации

- Для чего рассчитывать значение ФОТ

- Резюме — всё, что требуется помнить о показателе

- Формула фонда заработной платы — как рассчитать годовой и дневной фонд

- Годовой фонд заработной платы

- Дневной фонд заработной платы

- Формула фонда заработной платы на предстоящий год

- Прямой фонд заработной платы

- Фонд сдельной оплаты труда

- Виды и расценки сдельной оплаты труда

- Фонд повременной оплаты труда

- Общие выводы

- Фонд заработной платы: формула и расчет

- Из чего складывается фонд?

- Структура фонда

- Какие данные потребуются для расчета?

- Порядок расчетов

- Годовой

- Месячный

- Дневной

- Основных рабочих

- Вспомогательных рабочих

- Руководителей, служащих, МОП

- Формирование фонда заработной платы: формула, правила расчета т

- Фонд заработной платы

- Структура фонда заработной платы

- Формирование ФЗП

- Расчет фонда заработной платы

- Формула формирования фонда заработной платы

- Инструкция

- Фонд заработной платы – как это рассчитать?

- Что это такое?

- Структура

- Чем отличается фонд зарплаты от фонда оплаты труда?

- Как рассчитать – формула

- Как рассчитать фонд заработной платы

- Виды выплат в пользу сотрудников

- Учет ФЗП и ФОТ

- Планирование ФЗП и ФОТ

- Оптимизация расходов на персонал

Что такое «фонд оплаты труда» — объяснение понятным языком

Что такое ФОТ — фонд оплаты труда? В бухгалтерии учреждений и предприятий так называется совокупность всех выплат штатным и внештатным работникам в течение определённого периода времени. Например, почасовой, ежедневный, ежемесячный, ежеквартальный или ежегодный.

К ФОТ относятся все денежные начисления, которые осуществляет работодатель в пользу работников своего предприятия в рамках отчётного периода.

Структура ФОТ — какие начисления нужно включать в расчёт, а какие — нет

Что входит в фонд оплаты труда? Если говорить доступным языком, что сюда относятся все денежные начисления, которые осуществляет работодатель в пользу работников своего предприятия в рамках отчётного периода. Если же охарактеризовать, что включает ФОТ подробнее, то в перечень войдут следующие выплаты:

- заработная плата всех штатных и внештатных сотрудников за весь отчётный период, в том числе так называемая «13-я зарплата»;

- оплата больничного листа;

- отпускные выплаты;

- доплаты за совмещение;

- «суточные» и «командировочные» средства;

- компенсационные доплаты за опасное производство, трудные условия;

- выплаты социального характера;

- стимулирующие доплаты за качественное исполнение служебных обязанностей, выполнение производственного плана и подобные достижения;

- компенсации за питание, дорогу к месту работы, аренду жилья, рабочую форму;

- компенсация обязательных медосмотров и санитарного обучения;

- оплата работы сверх положенного времени, труда в нерабочие дни;

- начисления за профессиональную выслугу лет;

- оплата вынужденного простоя;

- товары и продукция, выданные сотрудникам взамен денег (так называемая «натуральная» часть).

Однако чтобы лучше усвоить, из чего состоит ФОП, перечислим, что в него НЕ входит:

- дивиденды акционерам, даже если они являются сотрудниками компании;

- возмещение стоимости туристических и санаторных путёвок, в том числе компенсации стоимости проезда к месту отдыха;

- все категории материальной поддержки;

- премиальные поощрения по итогам года;

- подарки от организации.

За какой период считают показатели ФОТ

Из предыдущего пункта вы узнали, что входит в ФОТ. Но прежде чем приступить к расчётам, важно уточнить другой параметр — за какой временной отрезок будут производиться расчёты. Данные для вычислений содержатся в штатном расписании организации, расчётной документации за отчётный период и табелях учёта отработанного времени.

Есть несколько вариантов периодов, за которые можно вычислить значение данного показателя:

- За год — важный показатель, который продемонстрирует, какую часть от всего объёма расходов работодатель затратил на своих сотрудников. Вычисление ФОТ за год позволит спланировать расходы на следующий отчётный период или при необходимости скорректировать их.

- За полугодие — для целей, как и в предшествующем пункте.

- За квартал.

- За один месяц.

- За рабочий день.

- За час. Актуально только для организаций, где предусмотрена почасовая оплата работы. Иногда применяется для оценки производительности работы сотрудников и предприятия в целом.

Есть различные варианты вычислить фонд заработной платы.

Каким образом считают ФОТ — универсальные примеры для каждого периода

Теперь рассмотрим, как посчитать фонд оплаты труда для разных отчётных периодов. Существует несколько вариантов, но данная статья посвящена самым удобным и универсальным из них:

- Как найти показатель за год:суммарное значение всех среднемесячных выплат работникам х среднесписочное число сотрудников х 12 месяцев.

Тогда как:

- суммарное значение всех среднемесячных выплат работникам: сумма всех выплат сотрудниками, разделённая на 12;

- среднесписочное число сотрудников: сумма числа всех сотрудников за все рабочие дни, разделённая на значение отработанных дней всех месяцев и умноженная на 12.

Разберём пример расчета фонда.

- Допустим, с начала года по май сумма выплат сотрудникам была равна 200 тысячам рублей, с июня по октябрь — 150 тысячам, в ноябре и декабре — 230 тысячам рублей. Численность работников не менялась и составляет 8 человек. Для начала считаем среднемесячную выплату:((200 000 х 5) + (150 000 х 5) + (230 000 х 2)) / 12 = 184 166,6.

Теперь, когда известна численность работников и среднемесячная сумма всех выплат, можно вычислить фонд заработной платы за год:

- 184 167 х 8 х 12 = 1 7680 003,2 рублей.

- Как рассчитать среднемесячный фонд оплаты труда? Самым простым вариантом будет среднемесячное суммарное значение всех начислений работникам умножить на число сотрудников. Если среднемесячное значение неизвестно, нужно просуммировать все начисления работникам (указаны в бухгалтерской документации) за 1 месяц и разделить на количество сотрудников.Допустим, организация насчитывает 8 сотрудников.За один месяц 4 из них получили по 25 000 рублей, 2 — по 18 000, 1 — 35 000, и последний — 40 000 рублей. Считаем среднемесячное значение: ((4 х 25 000) + (2 х 18 000) + 35 000 + 40 000))/8 = 26 375 рублей.

Теперь среднемесячное значение умножаем на число сотрудников: 26 375 х 8 = 211 000 рублей.

- За день. Размер ФОП за день рассчитывается аналогично предыдущим двум примерам. Сумма всех выплаченных работникам средств за один отработанный месяц делится на 30.

Как использовать бухгалтерский баланс для вычисления ФОТ

Есть и другие варианты вычислить фонд заработной платы — формула расчета по балансу представляет собой суммарное значение дебета счетов: 08, 20, 25, 26, 91 по кредит счёту 70. Счёт 70 содержит информацию обо всех выплатах сотрудников, а названные номера счетов дебета — значения, используемые при расчёте ФОТ.

Фот и фзп — есть ли разница

Вместе с проанализированным выше понятием очень часто употребляется созвучный термин «ФЗП», то есть «фонд заработной платы». Разберём, это одно и то же или данные понятия чем-то отличаются? Отличия ФЗП и ФОТ уловить довольно просто.

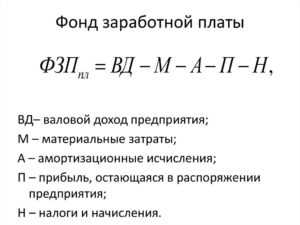

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия, в то время как ФОТ — почти все перечисления, какие работодатель обязан осуществлять или выдаёт работнику по собственному желанию. ФЗП всегда меньше ФОТ, а также является его важной (основной) составляющей.

Ситуация, когда эти два значения равны, встречается довольно редко. Она предполагает, что работодатель не перечисляет своим сотрудникам ничего, кроме непосредственно платы за выполненную работу. Это возможно, когда, например, все сотрудники оформлены по гражданско-правовым контарктам.

https://www.youtube.com/watch?v=SZze_28F1-8

Фонд заработной платы включает только расходы на оплату труда сотрудников предприятия.

Как вычисляют ФЗП — основные рекомендации

Формула фонда зп предполагает сумму всех выплат, какие положены работникам предприятия за профессиональную деятельность. Чтобы рассчитать, например, годовой фонд заработной платы потребуется среднемесячное значение суммарной зарплаты умножить на число сотрудников и на 12.

Как видите, расчёт аналогичен вычислению ФОТ, за исключением того, что учитываются только зарплатные начисления, а не все средства, выплаченные работникам.

Для чего рассчитывать значение ФОТ

Теперь вам известно, каким путём происходит формирование фонда оплаты труда. Однако для чего рассчитывать этот показатель, может быть не очевидно для начинающих предпринимателей и руководителей. Вычислять ФОТ и отслеживать показатель в динамике необходимо для:

- Анализа расходов на сотрудников разных отделов, структурных подразделений, оценки их соразмерности и пропорциональности трудовым достижениям.

- Планирования и регулирования всех расходов фирмы, составления бюджета.

- Вычисления структуры расходов, оценки соотношения оплаты непосредственно трудовой деятельности и иных выплат.

- Изменения себестоимости товаров и, как следствие, экономической политики предприятия.

- Выявления необходимости улучшения показателей рентабельности и уменьшения расходов по разным направлениям.

Резюме — всё, что требуется помнить о показателе

- Фондом оплаты труда называется суммарное значение всех выплат работодателя своим работникам, то есть не только заработной платы, но и различных компенсаций и «стимулирующих».

- Состав фонда оплаты труда и его структура зависят от деятельности предприятия, характера отношений с нанятыми специалистами (трудовые или гражданско-правовые) и отчётного периода.

- Данные для расчёта содержат бухгалтерские документы, а именно штатное расписание, списки учёта отработанного времени и расчётные ведомости.

- Чем отличается ФОТ от ФЗП? Несмотря на схожее звучание, термины имеют разное значение. В первый показатель входят только те выплаты, которые непосредственно связаны с трудовой деятельностью, в ФОТ — почти все средства, перечисляемые сотруднику. ФЗП считается важной составляющей ФОТ.

- Расчёт ФОТ помогает корректно планировать расходы компании, составлять бюджет, сравнивать эффективность труда при разном уровне денежного поощрения, а также в разных структурных подразделениях.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Формула фонда заработной платы — как рассчитать годовой и дневной фонд

Спланированные расходы для вознаграждения труда сотрудников за отработанный период составляют фонд заработанной платы. Он включает в себя:

- оплату за положенное отработанное время (зарплата, надбавки и доплаты);

- оплату за неотработанное время (отпуск, обучение, больничные дни);

- выплаты стимулирующего и поощрительного характера (премии, годовые выплаты за выслугу лет, компенсация за неиспользованный отпуск);

- затраты на организацию процесса труда (оплата питания, жилья, коммунальных услуг);

Для того чтобы спланировать фонд заработной платы необходимо вычислить дневной, часовой, годовой фонды заработной платы. Они содержат в себе различный характер выплат, составляющие зарплату.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

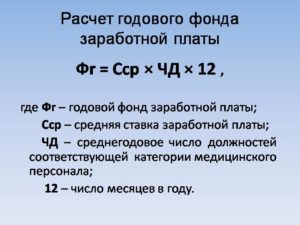

Годовой фонд заработной платы

Для исчисления фонда заработной платы за различное время берется информация за год, квартал и месяц. Годовой фонд будет определяться общей суммой месячных фондов. Иными словами: дополнительная и основная заработная плата всех служащих организации составляет годовой фонд заработной платы.

https://www.youtube.com/watch?v=eNYA9N8wwUs

Для того чтобы его узнать нужно привести зарплату всех работников предприятия к общему значению. Поскольку, оплата труда у всех различная, то следует взять общую величину, которая будет наиболее близкой к среднему значению.

Рассчитывается по формуле:

Последняя формула применяется, когда важно рассчитать среднюю заработную плату за отдельно взятый промежуток времени.

Дневной фонд заработной платы

Оплата реально отработанного или положенного времени исчисляемое в человеко-днях это дневной фонд заработной платы. Он состоит из:

- Фонда заработной платы, начисленного за час (часовой фонд).

- Доплаты. Это относится к тем доплатам, которые носят не одинарный характер. Доплаты, которые выплачиваются один раз, относят к часовому фонду.

- Оплаты льготных часов несовершеннолетним работникам.

- Оплаты перерывов кормящих матерей.

- Оплаты простоя производства, не связанные с работниками.

Средняя дневная заработная плата рассчитывается по формуле:

Формула фонда заработной платы на предстоящий год

Для того чтобы в организации сохранялись слаженные механизмы работы и мотивации сотрудников необходимо правильно планировать фонд заработной платы. Для расчета понадобятся следующие материалы:

- штатное расписание

- расчетные ведомости

- учетные табели рабочего времени

На основании этих документов можно получить данные за год.

Фонд заработной платы на предстоящий год (ФЗП) рассчитывается по формуле:

На примере можно объяснить так: сначала рассчитывается доход одной группы сотрудников (руководители), затем по такой же формуле другой группы (специалисты и служащие). Затем когда все это будет рассчитано следует умножить на количество человек в каждой группе и сложить в одно число. Не стоит забывать, чтобы получить годовой результат всё это нужно умножить на 12.

Прямой фонд заработной платы

Чтобы правильно рассчитать фонд заработной платы на ближайший год необходимо вычислить сначала размер прямого фонда.

Рассчитывается он сложением суммы зарплат рабочих сдельщиков и временщиков.

Для рабочих сдельщиков на основном положении, при планировании прямого фонда нужно учитывать производственную программу и затраты оплаты на единицу готового изделия.

В большинстве организациях практикуют метод определения прямого фонда для основных рабочих – сдельщиков с помощью трудоемкости продукции. При этом следует знать, что процент трудоемкости снижается в процессе работы.

Всё это можно рассчитать по формуле:

По этой же формуле рассчитывается и прямой фонд заработной платы вспомогательных рабочих – сдельщиков, но стоит взять во внимание объем дополнительных (вспомогательных) работ.

Для определения прямого фонда рабочих повременщиков нужны данные о численности, тарифной ставке и количества рабочих дней в учетном периоде.

Фонд сдельной оплаты труда

Фонд заработной платы сдельщиков входит в часовой фонд. Форма оплаты труда рабочих сдельщиков зависит от количества выработанной продукции или качества предоставления услуг.

На основании этого составляется акт приемки или наряд, в котором прописывается количество единиц готовой продукции или же величина оказанных услуг. Для организации устанавливаются постоянные величины оплаты сдельных услуг.

Узнать размер зарплаты рабочего-сдельщика можно по формуле:

Сдельная форму оплата труда возможна, если:

- имеется способ измерить показатели выполненных работ;

- есть возможность технически нормировать труд;

- документально разрешено превышать норму выработки, продукции в том отделе, где существует сдельная форма оплаты;

Ситуации, когда применение сдельной формы оплаты невыгодно предприятию:

- сказывается отрицательно на качестве продукции;

- мешает нормальному функционированию технологических процессов;

- приводит к перерасходу ресурсов;

- нарушает санитарные правила и технику безопасности на предприятии;

Виды и расценки сдельной оплаты труда

- Прямая сдельная. Изначально обговаривается сумма за каждый вид услуг или единицы продукции. Пример: Ставка рабочего 40 рублей. Норма расходования времени 3 часа. Значит, расценка равна 120 рублей (40*3). Рабочий сделал 100 деталей. Итогом его зарплата: 120*100= 1200 р.

- Сдельно-премиальная. Зарплата работника состоит выплаты по установленным расценкам и премии за хороши показатели и выполнение всех условий. Пример: Установленные расценки за единицу изделия -40. По документам предприятия премия за хорошую работу выплачивается в 5% вознаграждении от заработка. Допустим, рабочий изготовил 100 единиц изделия.

Итогом его зарплата: 40*100+(4000*5%)=4200 рублей.

- Сдельно-прогрессивная. Работа сверх установленной нормы оплачивается по повышенным расценкам. Пример: оплата работника при норме 100 изделий – 50 рублей. Сверх нормы на 5% больше. Рабочий изготовил 150 единиц изделия.

Итогом его зарплата: 100*50 +(50*115%*50) =7 875 рублей.

- Косвенно – сдельная. Оплата рабочих зависит от общей выработки всех рабочих (бригады). Пример: оплата труда работнику состоит в 20% от зарплаты бригады. Если бригада заработала 25 000 рублей, то итогом его зарплата: 25 000* 20%=5 000 рублей.

- Аккордная. Рабочий получает оплату за всю работу целиком.

Фонд повременной оплаты труда

Фонд заработной платы временщиков формируется с учетом количества отработанных часов, окладной ставки и квалификации работника.

https://www.youtube.com/watch?v=tdQa7O7-yzc

Зарплата сотрудникам такой формы труда рассчитывается исходя из данных табеля учета рабочего времени. В этом документе специально уполномоченный сотрудник отмечает количество отработанных часов служащими, количество прогулов, выходы в ночные часы и праздничные дни. Документ имеет форму, утвержденную законодательством, и обязан быть правильно заполнен.

Повременная форма оплаты труда имеет два вида:

- Простая повременная. Установленные расценки труда умножаются на отработанное время. Пример: Оклад работника 5000. В феврале вместо 25 положенных рабочих дней, он отработал 20. Итогом его зарплата (5000/25)*20=4000 рублей.

- Повременная – премиальная. Помимо основного оклада устанавливается процентная надбавка к зарплате. Пример: Оклад работника 5000. В договоре указана ежемесячная премия к зарплате в размере 30% от оклада. Итогом его зарплата 5000+(5000*30)=6500 рублей.

Общие выводы

- Следует знать, если происходит перерасход фонда заработной платы, то необходимо обратить внимание на маркетинговое управление компании, чтобы выявить недостатки.

- По динамике годового, дневного и часового фонда можно судить насколько эффективны механизмы работы технологических процессов и рационально ли расходуется рабочее время в организации.

- Если часовой фонд по темпам роста превышает дневной, то можно сделать выводы, что рабочие часы используются эффективно.

Рост заработной платы возрастает в связи с тем, что увеличивается выпускаемая продукция.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

Загрузка…

Фонд заработной платы: формула и расчет

Фонд оплаты труда включает в себя все виды платежей, произведенные сотрудникам предприятия за определенный период времени из бюджета предприятия. Это заработная плата, премии, надбавки, компенсации.

Правильный расчет фонда необходим на всех этапах – как в процессе планирования инвестиций и прибыли, так и впоследствии для основных финансовых прогнозов и отчетностей. Для этого существует специальная формула, в которую подставляют соответствующие данные, от правильного расчета зависит эффективность работы предприятия.

Из чего складывается фонд?

Учитываются следующие выплаты сотрудникам:

- зарплата за фактически отработанное время, либо неотработанное, предусмотренное законодательством;

- стимулирующие выплаты – надбавки, доплаты за показатели качества работа;

- компенсации – выплаты за условия труда;

- дивиденды по акциям;

- регулярные начисления – материальная помощь, премии и поощрения, прочие выплаты, предусмотренные законом или установленные на предприятии локально – оплата проезда, питания, ГСМ.

Не учитываются суммы, которые финансируются государством или НВФ:

Структура фонда

Структура фонда делится по категориям – основную зарплату, дополнительную, прочие выплаты (в том числе единовременные).

Основная з/п определяется количеством отработанного времени по тарифу или окладу. Это все регулярные и периодические выплаты в виде премий, надбавок (за стаж, выслугу лет), местных доплат (районные коэффициенты), стимулирующих выплат за качество работы, компенсаций за условия работы (опасные, вредные), ночные смены, доплат за сверхурочные часы и работу в праздники и выходные.

Дополнительную заработную плату составляют выплаты за неотработанное время: время простоя, отпуска, льготные часы, время, проведенное за выполнением общественных работ.

Единовременные поощрения составляют вознаграждения за выслугу лет, премии (по итогам года, в том числе), компенсации нереализованных отпусков, материальная помощь

Какие данные потребуются для расчета?

На основе следующих данных возможно произвести расчет:

- численность сотрудников;

- количество отработанных часов;

- характер (условия) труда.

Данные о качестве работы сотрудников, их успехах и достижениях (содержатся в отчетных ведомостях).

Классическая общая формула:

Фонд оплаты = заработная плата (окладная часть) + дополнительные выплаты (премии, бонусы, надбавки, компенсации)

Порядок расчетов

В зависимости от периода, на который необходимо сделать расчет, выделяют годовой, месячный, дневной и часовой виды фонда. Данные берутся из ведомостей, табелей учета отработки, штатного расписания. Для каждого такого периода существует своя формула.

Годовой

Годовой показатель = средняя з/п * количество сотрудников * 12 (месяцев)

Для определения ресурса наиболее часто берут расчетный период, равный календарному году (последнему), и на основании его данных производятся вычисления.

https://www.youtube.com/watch?v=kxw4wZlhkT4

Все суммы, которые были выплачены сотрудникам предприятия за двенадцать месяцев, складываются. При этом берутся в расчет только регулярные выплаты, разовые (социальные) выплаты не учитывают.

Необходимо суммировать количество часов, отработанных всеми сотрудниками за. Данные берутся из табелей учета времени.

Определяется средняя численность сотрудников в табеле. Количество персонала за каждый рабочий день складывается и результат делится на 30 (среднее количество дней). Результаты, полученные по каждому месяца года складываются, затем сумма делится на 12 (месяцев).

Месячный

Для расчета месячного фонда необходимо все суммы, которые были начислены работникам в данный период, сложить, сумму разделить на 12. Также разделить количество всех отработанный за год дней на 12. Среднемесячную з/п по всем работникам разделить на 30. Полученный результат делится на количество сотрудников, работавших в данном месяце.

Дневной

Расчет дневного ФОТ производится аналогично месячному, с тем учетом, что делить нужно на 30.

Общий годовой ФОТ включает в себя фонды з/п:

- основных рабочих;

- вспомогательных ;

- руководящих;

- ИТР;

- Служащих;

- МОП.

Основных рабочих

Годовой фонд з/п данной категории рассчитываем по формуле:

ВТП * часовая тарифная ставка + премирование

Пример:

Необходимо рассчитать ФОТ для данной категории:

1. Сначала рассчитываем отдельно для каждой профессии:

| Профессия | ФОТ, рублей в год |

| токарь | 25432,56 * 75 * 1,5 = 2,861,163 |

| литейщик | 21927,48 * 65 * 1,5 = 2,137,929 |

| сборщики | 28987,88 * 75 * 1,5 = 3,261,136 |

2. Складываем все получившиеся суммы и получаем ФОТ для данной группы работников.

Вспомогательных рабочих

Зарплата для данной категории повременно премиальная. Формула для расчета ФОТ:

Количество вспомогательных рабочих * Т пл. р * часовую тарифную ставку + премиальная часть

ЧТС одинакова для всех категорий и равна среднеарифметической величине.

Например:

Рассчитываем согласно формуле.

1. Сначала определяем среднюю часовую ставку

(75 + 65 + 75) : 3 (количество ставок) = 71 рублей в час.

2. Затем подставляем значения в формулу и получаем результат:

6 * 1900 * 71 * 1,5 = 1,214,100

Руководителей, служащих, МОП

Расчет ФОТ данной категории зависит от следующих величин:

- количества человек;

- условий оплаты и премий.

Например:

Все на том же заводе ФОТ будет составлять:

- Директора: 9500 * 6 * 1,3 = 74,100 руб.;

- Бухгалтера: 7307 * 4 * 1,2 = 35,073 руб.;

- Инженера: 6898 * 4 * 1,1 = 30,351 руб.;

- Уборщицы: 5087 * 2 * 1,5 = 15,261 руб.

Правильный расчет ФОТ очень важен для планирования выплат сотрудникам и успешного развития предприятия.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

+7 (812) 245-61-57

Санкт-Петербург

Формирование фонда заработной платы: формула, правила расчета т

Бизнес юрист > Бухгалтерский учет > Оплата труда > Формирование фонда заработной платы: формула, правила расчета

Работодатель в процессе формирования деятельности своего предприятия регулярно терпит издержки в части задействования рабочей силы.

Издержки могут включать в себя расходы по оплате труда работников, налоги, страхование, выплаты льгот и пр. Для правильного распределения выплат между работниками и грамотного регулирования издержек на каждом предприятии должен создаваться фонд заработной платы.

Фонд заработной платы

Фонд оплаты труда

https://www.youtube.com/watch?v=5GezZv-5quw

Фонд заработной платы (ФЗП) представляет собой часть национального дохода, который должен распределяться в отношении каждого работника предприятия в зависимости от качества его работы, квалификации и иных важных показателей рабочего процесса.

Иными словами, фонд выступает в качестве показателя трудового плана, выполняемого на предприятии в течение экономического года.

Фонд заработной платы включает в себя денежные средства, расходуемые на различные цели:

- выплаты работникам, занятых как на постоянной, так и на временной работе;

- покрытие расходов, относящихся к рабочему времени, которое сотрудник не отработал не по своей вине (к примеру, выплаты сотрудницам, находящихся в декретном отпуске);

- оплата налогов;

- компенсации;

- выплаты по тарифам и окладам;

- стимулирующие надбавки, дополнительные отчисления и пр.

Основной составляющей планирования высокой производительности труда является поиск резервов, которые позволят предприятию успешно вывести производимые товары или оказываемые услуги на рынок.

В первую очередь такие резервы будут направлены на оплату труда работников.

Оплата включает в себя не только заработную плату, но и различного рода поощряющие и компенсирующие выплаты. Поэтому на предприятии создаются фонды, регулирующие порядок таких выплат.

Фонд формируется и рассчитывается из прибыли, получаемой от хозяйственной деятельности предприятия.

Структура фонда заработной платы

Из чего состоит фонд заработной платы?

Во время рабочего процесса любого предприятия следует отличать затраты, которые изначально закладывались в фонд и непредвиденные затраты и издержки, возникающие в процессе обращения капитала.

Источниками, с помощью которых будет производиться оплата труда, являются:

- показатели издержек, относящихся к выпуску товаров и оказанию услуг;

- суммы, имеющие особое назначение;

- средства предприятия, относящиеся к категории личных;

- получение целевого финансирования.

Затраты, которые предприятие выделяет на оплату труда своих работников, будут включаться в себестоимость товаров.

В ФЗП включается суммы, начисляемые работникам по результатам их работ.

Фонд заработной платы состоит из:

- оплаты труда за фактически отработанное или неотработанное время. Может выражаться как в денежном, так и натуральном эквиваленте;

- компенсаций;

- стимулирующих выплат;

- премий, доплат, поощрений;

- выплат, связанные со спецификой работы и пр.

Начисленные средства за отпуска будут входить в состав фонда отчетных месяцев в размере, зависящем от продолжительности периода отпуска в текущем месяце. Соответственно, денежные средства за последующие месяца, будут входить в состав следующего месяца.

Состав ФЗП является довольно сложным механизмом, зависящим от структуры и рабочего процесса каждого отдельного предприятия.

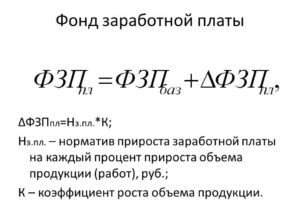

Формирование ФЗП

При формировании ФЗП используются следующие способы:

- расчет утвержденных нормативов по отношению к действительному объему производимой продукции, выраженном в процентном соотношении;

- при увеличении объема производства происходит увеличение оплаты труда работников;

- расчет фонда происходит с учетом получаемой прибыли.

Если для осуществления выплаты предприятию не хватает денежных средств, используются суммы, заложенные в резервный фонд. При формировании резерва следует учитывать случаи превышения расхода денежных средств, предусмотренных в фонде.

Наряду с основным фондом заработной платы на предприятии могут создаваться иные ресурсы, например, направленные на поддержку и развитие работников, социальные выплаты и пр.

Чем больше показателей будут применяться, тем более обоснованно и целесообразнее станут расходоваться и распределяться денежные средства внутри предприятия.

Расчет фонда заработной платы

Как рассчитать фонда заработной платы

https://www.youtube.com/watch?v=9-VnF4wyDHg

Задачей каждого частного предприятия является приобретение навыка по правильному расчету размера фонда заработной платы.

Если предприятие неправильно ведет расчет, то это приводит не только к уменьшению заработка сотрудников, но и понижению их мотивации к производительности, а также теряется их доверие по отношению к работодателю.

В результате потери доверия работники перестают проявлять интерес к работе, что может привести к многочисленным увольнениям.

От правильности расчета ФЗП будет зависеть удачное планирование и прогноз всех возможных затрат предприятия.

Для расчета следует использовать:

- ведомости;

- штатное расписание;

- сведения о численности работников и продолжительности их трудовой деятельности;

- иные данные, необходимые для точного расчета.

Все сведения должны отражать результаты трудовой деятельности за последний рабочий год.

Формула формирования фонда заработной платы

Формулы унифицированного образца и четких нормативов по расчету фонда не существует. Работодатель в любом случае должен подавать только достоверную информацию.

Годовой показатель обычно рассчитывается путем умножения заработной платы среднего значения на число работающих сотрудников на 12 месяцев.

Например, для расчета берется доход всех руководителей и из него рассчитывается средний показатель. Таким же образом рассчитывается заработок всех работников предприятия.

Полученные результаты следует умножить на число всех человек в группе и суммировать между собой. Годовой показатель будет в этом случае образован с помощью умножения на число месяцев в году.

Можно взять следующую формулу для расчета:

ЗП (О+НД+РК) = ФОТ.

Значения расшифровываются следующим образом:

- заработная плата – ЗП;

- ставка тарифа (ТС) или оклад;

- надбавки- НД;

- районный коэффициент – РК.

Инструкция

Формула расчета ФЗП

Правильный подсчет начинается с определения временного периода, за который будет производиться определение размеров фонда.

В качестве основополагающего показателя берется за прошлый календарный год.

На что стоит обратить внимание:

- производя расчет годового показателя необходимо учитывать выплаты, носящие регулярный характер;

- в расчет не берутся единоразовые платежи, относящиеся как к выплатам по заработной плате, так и к социальным выплатам;

- определяется число времени, отработанного каждым работником за предыдущий календарный год. Определяются числовые показатели отработанного времени с помощью табелей, учитывающих рабочее время каждого сотрудника;

- собранная информация обрабатывается, выясняются необходимые данные об отработанном времени каждого работника;

- случаются ситуации, при которых требуется вычислить не годовое, а месячное значение;

- за месячное значение будет приниматься результат, полученный путем деления годового показателя на 12.

Предприятия, практикующие почасовую оплату, для расчетов берут показатели тарифных ставок и выплат (доплат). Сюда относятся премии, двойная оплата за работу в ночное время, праздники и пр.

Фонды заработной платы должны эффективно и экономично расходоваться.

В отношении каждой категории работников должны применяться определенные методы для расчета показателей, так как на предприятиях применяются разные системы начисления заработной платы.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Фонд заработной платы – как это рассчитать?

На любом предприятии руководитель сталкивается с вопросом о том, каковы регламенты определения фонда зарплаты. Начальникам организаций необходимо планировать Фонд заработной платы на год вперед. Фонд заработной платы – это некоторая доля дохода, которая предназначена для трудящихся.

Если фонд заработной платы будет отсутствовать в организации, то объект не сможет качественно функционировать по той причине, что излишки будут оказывать влияние на себестоимость продукции, а прибыльность бизнеса значительно снизится.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации:

Что это такое?

Зарплатой является вознаграждение сотрудника за проделанную работу. Размер зарплаты зависит от квалификации сотрудника, сложности и обстоятельств, при которых выполняется работа.

https://www.youtube.com/watch?v=87aPElkW2FA

Фондом заработной платы является суммарный показатель всех затрат предприятия на вознаграждение работников в денежном, либо натуральном виде, без учета источников финансовых средств.

В настоящее время не существует законодательных актов, определяющих понятие фонда заработной платы. Данные законодательные акты еще не принимались в Российской Федерации.

Но, в Кодексе налогов существует статья о расходах на оплату труда (№ 255). Большинство юристов считают, что прописанные в ней термины, возможно применять, как определение фонда заработанной платы.

Фонд заработной платы нужен, чтобы осуществлять выплаты:

- по окладу и тарифной ставке;

- доплаты и премии;

- доплаты за работу в тяжелых условиях;

- за высокий квалифицированный труд;

- за отличный результат труда;

- за существенную помощь в развитии бизнеса;

- надбавки за работу на предприятии долгое время.

Фонд наполняется из следующих источников: себестоимость продукции или оказываемых услуг, собственные дополнительные средства работодателя, целевое финансирование.

Величина фонда заработной платы из года в год может меняться. Факторы, влияющие на изменение величины фонда, представлены ниже в схеме.

Структура

Фонд заработной платы включает в себя четыре группы:

- прямая зарплата за трудовое время;

- зарплата за неотработанные часы;

- премиальная часть;

- начисления за проживание и питание.

Что такое заработная плата читайте в нашей статье.

Сюда относятся разнообразные начисления, в состав которых входит оплата неотработанного времени. Сюда же входят и начисления за ежегодные оплачиваемые отпуска, а также льготные часы несовершеннолетних.

Премиальная часть – это единовременная выплата, которую получают в качестве поощрения за результат труда, отработанные долгие годы на предприятии, и т.д.

Это цена продуктов и жилья, полагающиеся, учитывая законодательство, труженикам некоторых отраслей экономики, а также компенсацию расходов на данные нужды свыше запланированного.

Прямая зарплата состоит в свою очередь из следующих показателей:

- Зарплата, которая начисляется за проделанный труд по ставкам тарифа, окладам и в процентах от выручки.

- Цена товара, который выдается как зарплата в натуральном виде.

- Стимулирующие доплаты, которые производятся исходя из правил начислений на конкретном предприятии.

- Премиальная часть. Эти выплаты могут быть, как постоянными, так и происходить время от времени.

- Компенсации за рабочий график и обстоятельствами, которые вынудили работать, например, в ночные часы.

- Зарплата квалифицированным кадрам, которых приглашали для обучения трудящихся организации.

- Зарплата за труд тем сотрудникам, которые работали по совместительству.

К фонду зарплаты относятся и те финансы, которые выплачиваются за труд рабочим. Здесь подразумеваются те граждане, которые трудятся на постоянной и временной работе, а также средства, полагающиеся лицам по закону РФ за неотработанное время (женщины, находящиеся в декрете, и т.д.).

В фонд начисленной заработной платы входят:

- Себестоимость услуг или продукции.

- Средства, имеющие конкретное назначение.

- Поступление и финансирование.

- Расходы на зарплату – начисления, которые предназначены организацией для физических лиц, и входящих в начальную стоимость товара.

Чем отличается фонд зарплаты от фонда оплаты труда?

Большинство людей путаются в значениях этих фондов, ведь два этих понятия относятся к суммарному доходу трудящихся. Но, они различны. Суммарный показатель начисленного заработка – это фонд оплаты труда, а денежные выплаты гражданам – это фонд зарплаты.

В фонд оплаты труда входят выплаты социального характера. Это компенсации и социальные льготы на лечение, проезд, трудоустройство и другие цели.

Кроме того, существует ряд затрат организации, которые идут на командировочные расходы, на профессиональное обучение и досуг работников и др.

Можно рассмотреть пример, когда организация произвела начисления за месяц в сумме шестьсот тысяч рублей.

За этот же срок были сделаны две выплаты, одна из которых – долг за предшествующий месяц – триста тысяч рублей, а вторая является авансом – двести пятьдесят тысяч рублей.

https://www.youtube.com/watch?v=_aUdL897VN4

В результате получается месячный показатель фонда оплаты труда – шестьсот тысяч рублей, а фонд зарплаты получается пятьсот пятьдесят тысяч рублей.

Как рассчитать – формула

Данные подсчеты производятся в различных вариантах: на основании планируемого объема производства или учитывая зарплату каждого сотрудника предприятия. В последнем случае для подсчета используют расчетные ведомости, штатное расписание фирмы и табеля учета рабочего времени за предыдущие периоды.

Жесткой формулы расчета фонда заработной платы не существует. Можно использовать следующую формулу для того чтобы посчитать годовой фонд заработной платы:

ФОТ = (ЗП + НД)хРК, где

ФОТ – фонд зарплаты;ЗП — зарплата за год;НД — надбавки, доплаты;

РК — установленный районный коэффициент.

Как рассчитать фонд заработной платы

Вознаграждение, выплачиваемое сотрудникам, — одна из основных статей затрат для любого бизнеса, независимо от сферы деятельности и масштаба. Поэтому при управлении финансами нужно обратить особое внимание на эту область. Рассмотрим, как производить расчет фонда заработной платы работников предприятия.

Виды выплат в пользу сотрудников

Напомним, фонд заработной платы — это сумма заработной платы работникам, которая начислена по трудовым и коллективным договорам, а также по другим локальным актам предприятия, содержащим нормы трудового права РФ, за определенный период (месяц, квартал, год).

Все виды вознаграждений, которые бизнесмен платит своим работникам, можно разделить на три группы:

1. Основные выплаты, связанные с трудовым процессом. Их обычно объединяют под общим наименованием «фонд заработной платы» (ФЗП):

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Учет премий при расчете средней заработной платы

2. Дополнительные выплаты, связанные с работой. Вместе с перечисленными выше эти платежи образуют фонд оплаты труда (ФОТ):

- премии за выслугу лет;

- отпускные, компенсация за неиспользованный отпуск;

- больничные, декретные и другие подобные выплаты;

- компенсация питания, проезда, мобильной связи;

- компенсация затрат на жилье для иногородних сотрудников.

Если никаких дополнительных выплат в пользу сотрудников не производится, то ФЗП и ФОТ будут совпадать. Но это только теоретическое допущение, т.к. на практике какие-либо из перечисленных платежей всегда присутствуют.

3. Прочие выплаты, не связанные с трудовой деятельностью. Их обычно не включают в ФОТ, а относят к социальным расходам:

- премии к юбилею и по другим подобным основаниям;

- материальная помощь;

- компенсация путевок, занятий спортом, затрат на лечение;

- пособия, которые выплачиваются за счет средств ФСС, ПФР, ФОМС, и другие выплаты за счет средств государственных внебюджетных фондов.

Учет ФЗП и ФОТ

Если говорить об источниках информации по выплатам в пользу сотрудников, то в первую очередь речь идёт о бухучете. Однако бухгалтерские регистры далеко не всегда содержат всю необходимую для управления информацию.

Важно!

Всем собственникам и руководителям компаний необходимо различать понятия бухгалтерского и управленческого учета. Поясним основные отличия:

- В первую очередь бухучет ориентирован на потребности государственных органов и других внешних пользователей. Для чиновников, которые разрабатывают его правила, бизнес-цели компании-налогоплательщика вторичны.

- Регламенты бухучета одинаковы для всех предприятий, без учета отрасли и тем более — индивидуальной специфики. Поэтому в большинстве случаев для полноценного контроля за бизнесом необходимо вести управленческий учет.

- Если говорить конкретно о ФОТ, то представление затрат на него в управленческом учете может существенно отличаться от бухгалтерских данных. Речь идет как об отнесении затрат на те или иные счета (производственные, коммерческие, управленческие расходы и т.п.), так и об их группировке по направлениям бизнеса. Все отклонения от бухгалтерских регламентов нужно отразить в Положении об управленческой учетной политике.

- Далеко не все бизнесмены платят своим сотрудникам полностью белую зарплату. Это тоже является причиной возникновения разниц между двумя видами учета.

Организация внутреннего контроля ведения бухгалтерского учета

Планирование ФЗП и ФОТ

Проще всего планировать ФЗП. Если не предполагаются существенные кадровые изменения, то можно отталкиваться от фактических показателей.

https://www.youtube.com/watch?v=zrJfgGHK2cw

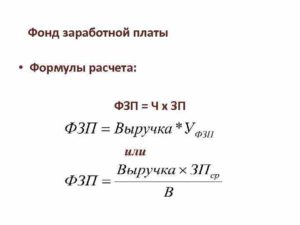

Для сотрудников с фиксированным окладом для расчета ФЗП используются данные о среднемесячном заработке (СЗ) и среднесписочной численности (Числ). Формула расчета будет выглядеть следующим образом:

ФЗПо = СЗ х Числ х 12

Для сотрудников, зарплата которых основана на почасовом тарифе, формула расчета фонда заработной платы на год выглядит по-другому:

ФЗПт = Сст х Ч, где Сст – сумма ставок всех «почасовиков»

Ч – годовое количество рабочих часов

Для «сдельщиков» расчет будет основан на расценках за единицу (Р) и плановом объеме выпуска (В). Также здесь нужно отдельно указать надбавки (Н) и премии (П), т.к. они обычно не входят в сдельный тариф.

ФЗПс = Р х В + Н + П

Пример 1

Среднесписочная численность сотрудников ООО «Альфа», работающих «на окладе» — 30 чел. Плановая среднемесячная зарплата на 2021 год с учетом надбавок — 45 000 руб.

Плановый выпуск на год — 50 000 изделий, тариф за 1 изделие — 400 руб., премия для «сдельщиков» за выполнение плана — 10% от «базовой» суммы. ФЗПо = 30 х 45 000 х 12 = 16 200 тыс. руб.

ФЗПс = 50 000 х 400 + (50 000 х 400) х 10% = 22 000 тыс. руб.

ФЗП = 16 200 + 22 000 = 38 200 тыс. руб.

Планировать другие составляющие затрат на персонал сложнее. Если отпускные еще возможно спрогнозировать на основе графика, то заранее точно оценить потребность в социальных выплатах практически невозможно.

Поэтому здесь обычно используют нормативный метод оценки. При формировании годового бюджета утверждают определенный процент от выручки, в который должны «вписаться» все затраты на персонал. Затем из полученной суммы вычитают расчетный ФЗП. За счет оставшихся средств и производится финансирование дополнительных и социальных расходов.

Пример 2

Плановая выручка ООО «Альфа» на 2021 год — 220 000 тыс. руб. Норматив затрат на персонал (без учета страховых взносов) — 20%. ФОТ = 220 000 х 20% = 44 000 тыс. руб. Следовательно, на дополнительные и социальные расходы может быть направлена сумма

ДР = 44 000 – 38 200 = 5 800 тыс. руб.

Оптимизация расходов на персонал

Все бизнесмены стремятся оптимизировать свои затраты, особенно в сложной экономической ситуации. Естественно, внимание руководителей обращается и на выплаты в пользу работников.

Но просто снижать заработную плату и стимулирующие выплаты весьма опасно.

Нельзя полностью отрицать важность нематериальных стимулов, но все-таки основным мотивирующим фактором для работников является именно уровень оплаты труда.

Адекватный уровень вознаграждения дает возможность привлечь квалифицированных сотрудников и рассчитывать на их высокую эффективность.

Напротив, снижение выплат не только демотивирует работников, но и может провоцировать их на противоправные действия.

Проще говоря, работодатель имеет право ожидать от сотрудников качественного выполнения трудовых обязанностей ровно в той степени, в какой уровень зарплаты соответствует рыночным показателям.

Поэтому вместо снижения расходов на персонал лучше пересмотреть систему мотивации. Премиальные и другие дополнительные выплаты должны побуждать работников совершать действия, максимально полезные для организации. Для наиболее квалифицированных и ценных для компании сотрудников необходимо разработать специальные меры материального стимулирования.

Чтобы уменьшить расходы на персонал, можно «поработать» с резервами по снижению налогов с различных видов выплат в пользу сотрудников, чем, к слову, и занимаются специалисты 1C-WiseAdvice, работающие в направлении аутсорсинга расчета зарплаты. Наши клиенты получают не просто «правильно рассчитать-выплатить-вовремя отчитаться», а гораздо больше:

- снижение налоговых рисков (вероятность возникновения претензий/доначислений/штрафов со стороны налоговых органов почти 0%);

- сокращение затрат за счет снижения налоговых потерь и уменьшения «зарплатных» налогов (все используемые нами стратегии находятся в рамках действующего законодательства);

- безупречную репутацию компании как работодателя.