Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство. Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Шторы и жалюзи включите в состав основных средств и отнесите на статью расходов КОСГУ 310. В бухучете главный критерий ОС – срок полезного использования. Он должен превышать 12 месяцев. Шторы и жалюзи служат более 12 месяцев. Если и остальные критерии соблюдены, относите их к основным средствами.

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Статья 226 КОСГУ: расшифровка

- Статья 225 косгу расшифровка 2021

- Квр и косгу в 2021 году для бюджетных учреждений

- Расшифровка КОСГУ 226 в России в 2021 году

- КОСГУ-2021: учитываем новшества

- Статья косгу 226 расшифровка 2021

- Косгу на 2021 год 225 226 статьи расходов

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Расшифровка КОСГУ: подстатья 226

- Коды видов расходов

- Статья расходов 226 расшифровка

- Новый порядок применения КОСГУ в 2021 году

- Таблица кодов КОСГУ и соответствие с КВР

- По Какой Статье Косгу 225 Или 226заключение Оценка На Списание Автомобиля Я Косгу 2021

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Какие КВР и КОСГУ использовать для госзакупок

- Косгу в бюджете проведение экспертизы по определению ущерба автотранспорта

- Косгу на составление экспертного заключения автомобиля

- Статья 310 косгу расшифровка

- Косгу с 2021 года последние новости — новый порядок применения

- Бюджетный учет: 225 vs 226: какой КОСГУ применять?

- Применение нового КОСГУ

- Аттестация и экспертиза рабочих мест

- Аттестация оборудования

- Установка и ремонт окон

- Стрижка и спил деревьев

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Если услуги экскаватора или другой спецтехники нужны для содержания имущества (уборка снега, мусора и прочее), отражайте расходы по подстатье 225. Если арендуете экскаватор – КОСГУ 224.

Если цель услуги – транспортировка груза, то расходы относите на подстатью 222.

Когда предметом договора является работа не связанная с содержанием имущества (выкопка ямы и прочее), применяйте КОСГУ 226.

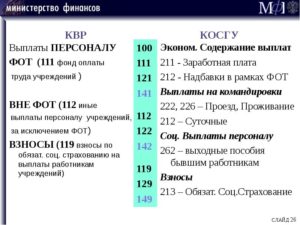

С 2021 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ. Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера. Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

Применение Квр и косгу в 2021 году для бюджетных учреждений

Порядок N 209н предусматривает большую детализацию многих статей, а также введение новых подстатей. Кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, В, С, D, К, S, Т, Z.

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе: 226.

1 Научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы, в том числе: — проведение архитектурно-археологических обмеров; — проведение инженерного и технического обследования конструкций; — разработка генеральных планов, совмещенных с проектом планировки территории; — межевание границ земельных участков; — работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и капитального ремонта объектов капитального строительства; — разработка документации, необходимой для проведения текущего ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.)

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Статья 226 КОСГУ: расшифровка

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

https://www.youtube.com/watch?v=GvWQgp0sl0M

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Статья 225 косгу расшифровка 2021

Именно так звучит теперь название этой статьи в новой редакции. На данную статью, как и прежде, относятся доходы бюджетов государственных внебюджетных фондов от страховых взносов, а также недоимки и пени по этим страховым взносам.

На данную подстатью относятся расходы бюджетов бюджетной системы РФ не по оплате труда, как было ранее, а по заработной плате на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством. КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям.

Расскажем, как расшифровать в 2021 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

К поступлениям, перечислениям текущего характера относятся соответственно безвозмездные поступления, безвозмездные перечисления организациям, не отнесенные к поступлениям, перечислениям капитального характера.

Взаимоотношения, которые фактически относятся к трудовым, юридически оформляются как гражданско-правовые. Бухгалтеры часто отражают расходы по таким договорам по подстатье 211 «Заработная плата» КОСГУ.

Однако необходимо помнить, что эта статья расходов применяется лишь в случае наличия трудовых отношений с физическими лицами, то есть для расчетов с работниками учреждения, состоящими в штате.

При привлечении физических лиц для выполнения работ, оказания услуг по гражданско-правовом договорам выплаты следует отражать по статьям 225 «Работы, услуги по содержанию имущества» КОСГУ, 226 «Прочие работы, услуги» КОСГУ. Консультации экспертов по конкретным вопросам применения КОСГУ – в каждом номере журнала «Учет в бюджетных учреждениях».

Квр и косгу в 2021 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Рекомендуем прочесть: Имеют Ли Приставы Отобрать Дачный Участок По Долгам

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

бухгалтеры больше не используют КОСГУ при составлении бюджета организации. Теперь для оплаты расходов учреждения используют коды вида расходов (КВР). Виды расходов бюджетов бюджетной системы РФ и правила их использования определяет Приказ Минфина от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Расшифровка КОСГУ 226 в России в 2021 году

Если операция отображена на 226 счету, можно сделать вывод, что она относится к расходам предприятия (счет 200), которые предусматривают оплату работ и услуг (счет 220). Счет 226 обозначает, что данную операцию нельзя отобразить на 221-225 счетах.

https://www.youtube.com/watch?v=NHMERJ5L6k8

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

КОСГУ-2021: учитываем новшества

Выплата работникам среднемесячного заработка на период трудоустройства при их увольнении в связи с ликвидацией либо реорганизацией учреждения, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения

на подстатью 172 «Доходы от выбытия активов»следует относить операции, отражающие финансовый результат от реализации активов (основных средств, нематериальных активов, непроизведенных активов, материальных запасов, иных операций). Ранее данная статья имела название «Доходы от операций с активами».

Статья косгу 226 расшифровка 2021

Косгу на 2021 год 225 226 статьи расходов

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы.

Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

В Методических рекомендациях безвозмездные поступления по форме делятся на денежные и неденежные поступления. Они отражаются по статьям 150 КОСГУ «Безвозмездные денежные поступления» и новой статье 190 КОСГУ «Безвозмездные неденежные поступления в сектор государственного управления» соответственно.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ). Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ). Если заключается отдельный договор только на утилизацию отходов – подстатья 226.

Отнесение расходов зависит от того, для каких целей используют услуги автовышки. Как правило, такой транспорт привлекается для каких-то работ, связанных с содержанием имущества. Например, для починки крыши или обслуживания столбов освещения, находящихся в оперативном управлении учреждения. Поэтому расходы на услуги автовышки относите на КОСГУ 225.

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

https://www.youtube.com/watch?v=InZ0WaVP1cs

В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Расшифровка КОСГУ: подстатья 226

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

Рекомендуем прочесть: Льготы многодетным семьям в 2021 году в подмосковье

Коды видов расходов

Функциональный раздел отражает бюджетные средства, направленные на выполнение основной деятельности государства. Например, оборона, управление и тому подобное.

Составляется классификация кодов видов расходов таким образом: от раздела через подразделы к целевым статьям, затем вскрываются непосредственно виды расходов.

Вид ведомственной классификации связан со структурой управления, там отображается группировка юридических лиц, которые получают бюджетные средства, то есть они являются главными распорядителями бюджетных средств.

Вид экономической классификации демонстрирует деление государственных расходов на капитальные и текущие, там же отражается состав расходов на оплату труда, все материальные затраты и приобретение услуг и товаров. Классифицируется это по следующему принципу: от категории расходов в группы, затем из предметных статей в подстатьи.

Это группировка расходов относится к получателям средств из бюджета, и каждый год этот перечень заново утверждается законом, то есть бюджеты каждого субъекта Федерации и каждый местный бюджет должны быть утверждены соответственными органами власти.

Сопоставительная таблица КОСГУ включает в себя все государственные органы, все внебюджетные фонды, все органы самоуправления и муниципальные учреждения, которые должны применять КВР (коды видов расходов). С 2021 года автономные и бюджетные учреждения применяют их обязательно. Код КОСГУ — это основная составная часть классификации бюджетных расходов.

Структура такого кода: соответствующая группа, подгруппа и элемент от 18 до 20 разряда. Правила применения и перечень видов расходов одинаковы во всех бюджетах системы страны. Код 100 обозначает расходы на обеспечение функционирования муниципальных органов и органов управления внебюджетными государственными фондами, государственных учреждений. Код 200 — закупка товаров, услуг.

Сюда же относятся и работы для муниципальных и государственных нужд. Код 300 — социальные выплаты гражданам. Код 400 обозначает капитальные вложения в муниципальную государственную собственность.

Статья расходов 226 расшифровка

ОБ УТВЕРЖДЕНИИ ТАБЛИЦЫ СООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ, СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ОТНОСЯЩИХСЯ К РАСХОДАМ БЮДЖЕТОВ И ДОПОЛНИТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ КОДОВ (с изменениями на: ) ОБ УТВЕРЖДЕНИИ ТАБЛИЦЫ СООТВЕТСТВИЯ ВИДОВ РАСХОДОВ КЛАССИФИКАЦИИ РАСХОДОВ БЮДЖЕТОВ, СТАТЕЙ (ПОДСТАТЕЙ) КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ОТНОСЯЩИХСЯ К РАСХОДАМ БЮДЖЕТОВ И ДОПОЛНИТЕЛЬНЫХ ЭКОНОМИЧЕСКИХ КОДОВ 1.

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.).

Новый порядок применения КОСГУ в 2021 году

Статья 220 «Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

Как отмечается в Методических рекомендациях, в целях применения подстатей данной статьи в Порядке № 209н сделано разграничение между услугами, потребляемыми непосредственно организациями и потребляемыми работником для его собственных нужд, не связанными с процессом производства. В Порядке № 209н последние классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см. подстатью 214).

2) детализация статьи 350 «Увеличение стоимости права пользования».

Так, в целях применения ФСБУ «Аренда» добавлена подстатья 351 «Увеличение стоимости права пользования активом» для отнесения операций, отражающих увеличение стоимости права пользования активом при признании объекта учета операционной аренды в составе нефинансовых активов (применяется только для учета, при планировании расходов применяется подстатья 224).

Таблица кодов КОСГУ и соответствие с КВР

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

- Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

- Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

- Рост ценности акций и других документов, подтверждающих соучастие в капитале. Расходы по вкладам, которые делаются в акты и другие формы ценных документов, а также на бюджетное инвестирование.

- Увеличение задолженности по бюджетным кредитам. Проведение операций, связанных с выдачей займов из бюджета в пользу других бюджетов, юридических лиц или же правительств других стран.

- Рост стоимости остальных финансовых активов. Вложение бюджетных средств в иные финансовые активы.

08 Фев 2021 juristsib 497

По Какой Статье Косгу 225 Или 226заключение Оценка На Списание Автомобиля Я Косгу 2021

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Методические рекомендации Минфина по применению нового порядка КОСГУ

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2021 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

На подстатью КОСГУ 226 «Прочие работы, услуги» относятся услуги и работы только по утилизации.* Если же предметом Договора является и вывоз,* и утилизация* – это подстатья КОСГУ 225. 1.

Ситуация: По какой статье (подстатье) КОСГУ отразить расходы на вывоз и утилизацию (захоронение) отходов В зависимости от условий заключенного договора расходы на вывоз (уборку) и утилизацию отходов отнесите на подстатью КОСГУ или .

На «Работы, услуги по содержанию имущества» относятся расходы на уборку (вывоз) мусора и твердых бытовых отходов (ТБО).

Ее результаты оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см., например, ). В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ или местного самоуправления.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

- если заключили один договор с подрядчиком на покупку и установку счетчика – статья КОСГУ 310 «Увеличение стоимости основных средств»;

- если сами покупаете счетчик – статья КОСГУ 340 «Увеличение стоимости материальных запасов», подрядчик его устанавливает – подстатья КОСГУ 226 «Прочие работы, услуги».

Какие КВР и КОСГУ использовать для госзакупок

Оставление бюджетной отчетности следует формировать в разрезе кодов операций сектора государственного управления. К примеру, отчетные формы, как отчет о финансовых результатах деятельности, 0503121 — для КУ и 0503721 — БУ. А также отчет о движении денежных средств: 0503123 — для КУ и 0503723 — БУ.

https://www.youtube.com/watch?v=KiYIqTdE4Lc

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

Косгу в бюджете проведение экспертизы по определению ущерба автотранспорта

Расходы на проведение технической экспертизы относите на «Работы, услуги по содержанию имущества» ( указаний, утвержденных ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух Рекомендация: Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средств Техническая экспертиза ОС Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом.

Данное требование, как правило, устанавливают вышестоящие ведомства (см., например, ). В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ (местного самоуправления).

Косгу на составление экспертного заключения автомобиля

Пример 3Администрация сельского поселения заключила договор на «сбор, транспортировку, размещение отходов», предметом которого являлся сбор и вывоз мусора с улиц и иных общественных мест на территории поселения.

Бухгалтер принял ошибочное решение об отражении этих расходов на подста-тью 226 КОСГУ, хотя сбор, вывоз и утилизация бытовых отходов относятся к коду 225 КОСГУ.

Независимо от того, оформлено ли такое имущество, расположенное в черте земель поселения, в собственность, оно фактически находится в пользовании поселения. Кроме того, в п. 19 ст. 14 Федерального закона от 06.10.2003 № 131-ФЗ

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Статья 310 косгу расшифровка

На данную статью, как и прежде, относятся доходы бюджетов государственных внебюджетных фондов от страховых взносов, а также недоимки и пени по этим страховым взносам.

На данную подстатью относятся расходы бюджетов бюджетной системы РФ не по оплате труда, как было ранее, а по заработной плате на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Добавлено, что на данную подстатью относятся следующие выплаты: – пособие за первые два дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний); – материальная помощь за счет фонда оплаты труда (кроме выплат поощрительного, стимулирующего характера); – выходное пособие работникам, гражданским служащим, военнослужащим и сотрудникам правоохранительных органов (органов безопасности), имеющим специальные звания, при их увольнении в связи с ликвидацией либо реорганизацией учреждений, а также сокращением численности или штатов (в порядке и размерах, установленных законодательством РФ); – компенсации гражданским служащим в размере четырехмесячного денежного содержания при увольнении с гражданской службы, в связи с ликвидацией государственного органа либо сокращением должностей гражданской службы. На данную подстатью относятся дополнительные выплаты и компенсации работникам и их иждивенцам, не относящиеся к заработной плате, но обусловленные трудовыми отношениями и статусом работников в соответствии с законодательством РФ.

При этом учитывают стоимость закупленных исполнителем для модернизации системы оборудования и расходных материалов. Для того чтобы получить представление об экономическом содержании операции нужно в первую очередь внимательно ознакомиться с условиями заключенного контракта или договора.

Косгу с 2021 года последние новости — новый порядок применения

Согласно тексту Порядка применения КОСГУ, всего выделяют 8 групп КОСГУ в зависимости от экономического содержания операций, проводимых учреждениями госсектора. В каждой группе при этом детализированы статьи. С введением нового порядка были также введены новые подстатьи.

Статья 120 «Доходы от собственности» была детализирована п/ст. 121-129, 12А, 12К, 12Т. По ней должны быть учтены различные виды доходов от собственности. Выбранная подстатья будет зависеть от передаваемого в пользование/управление имущества и экономического содержания учитываемой операции.

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2021 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

https://www.youtube.com/watch?v=yZEsofrsKZ4

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

https://www.youtube.com/watch?v=7xKCJfwdwKs

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».