Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта.

Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ (Общероссийском классификаторе основных фондов).

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Офисные стационарные и мобильные перегородки (2 основных типа конструкций) чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится.

Да и конструкция перегородок бывает разная, что также усложняет определение предмета с учётом ОКОФ.

Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении амортизационной группы офисной перегородки.

- Классификация основных средств, включаемых в амортизационные группы

- К какой амортизационной группе относится мебель

- Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- Мебель: амортизационная группа

- Амортизационная группа для офисной мебели

- Офисная мебель какая амортизационная группа 2021

- Окоф 2021

- Окоф тумба офисная амортизационная группа

- Организация установила в помещениях окна и перегородки: классификация затрат, порядок их отражения в учете, амортизация

- Классификация основных средств, включаемых в амортизационные группы 2021 года

- Световой короб амортизационная группа 2021

- Окоф Офисная Перегородка Из Стекла Группа Амортизации

- Амортизационная группа для стационарных офисных перегородок

- Код ОКОФ2 (ОК 013-2014) 330.31.01.1

- Офисные перегородки и амортизационная группа для них

- Перегородка для офиса как основное средство к какой группе отнести

- Офисные перегородки окоф 2021

- Код ОКОФ для мебели в 2021 году и амортизационная группа

- Амортизация офисной перегородки

- Офисные алюминиевые перегородки — стиль вашего офиса

- какая амортизационная группа у перегородка офисная

- Установили офисные перегородки — наполовину стеклянные. К какой амортизационной группе их отнести?

- Перегородка амортизационная группа

- Офисные перегородки и амортизационная группа для них

- V Группировка расходов организации, учитываемых при формировании налога на прибыль

- Амортизационная группа здание нежилое

- Бесплатные советы юриста

- Окоф для перегородки

- К какой группе основных средств относят модульные перегородки

- Амортизационная группа компьютера

- Блок контейнер ОКОФ

- Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – примеры

- Группа учета ОС для строительной бытовки

- Нтвп кедр

- На какой код по новому ОКОФ отнести бытовую технику, если в классификаторе нет подходящей группировки

Классификация основных средств, включаемых в амортизационные группы

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Для того имущества, с которым компании будут работать после нового года, разработаны специальные инструменты, позволяющий относительно безболезненно совершить переход на новые ОКОФ с 2021 года. Это так называемые прямой и обратный переходные ключи между редакцией Общероссийского классификатора основных фондов образца 1994 и ОКОФ-2021. И амортизационные группы с расшифровкой вы получаете из этого документа сразу по обеим редакциям.

К какой амортизационной группе относится мебель

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

https://www.youtube.com/watch?v=EEE_uCPa6kA

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст.

258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – амортизационная группа, примеры

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

Данный метод наиболее целесообразен для данного имущества.

Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Мебель: амортизационная группа

Мебель для офиса полностью подпадает под перечисленные условия, а если она превышает лимит стоимости для признания актива в составе материальных ценностей (более 40 тыс. рублей за единицу), то, несомненно, подлежит учету в качестве объекта основных фондов. Заметим, что в налоговом учете объектами ОС считается имущество стоимостью выше 100 тыс. руб.

Налоговым законодательством регламентирован порядок действий в таких ситуациях. Пункт 6 ст. 258 НК РФ разрешает устанавливать срок службы актива, опираясь на его технические характеристики, рекомендации фирмы-производителя и условия эксплуатации. Следовательно, предприятия вправе определять СПИ мебели, исходя из ее конкретных качеств.

Амортизационная группа для офисной мебели

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.

190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

30 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части.

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст.

258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Офисная мебель какая амортизационная группа 2021

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации. Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

https://www.youtube.com/watch?v=Rpzl2oYV-yo

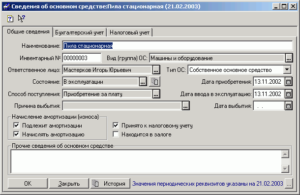

Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт. В частности, это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации. А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д., которые установлены для объекта.

Окоф 2021

С помощью этого классификатора вы можете найти, сколько лет нужно амортизировать в 2021 году различные основные средства: бензорез, громкоговоритель, автомобили грузовые и легковые и другие транспортные средства, различные облучатели, ККМ, светофоры, электрооборудование.

Таких ключей существует 2 вида: прямой и обратный. Название дает понять, каким образом такие ключи используются. Прямой ключ представляет собой таблицу соответствия данных старого справочника новому. А обратный – таблицу соответствия кодов нового справочника старому.

Окоф тумба офисная амортизационная группа

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < …

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно. Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Организация установила в помещениях окна и перегородки: классификация затрат, порядок их отражения в учете, амортизация

При отражении понесенных расходов по установке окон и стеклянных перегородок независимо от того, в каком помещении (собственном или арендованном) производят указанные работы, необходимо в первую очередь определить, создан ли при этом новый объект основных средств (отделимые улучшения) либо данные работы следует рассматривать в качестве работ по реконструкции, дооборудованию, модернизации уже существующего объекта (неотделимые улучшения) или работ по ремонту.

Допустим, здание учтено в соответствии с техническими характеристиками по шифру 10004 классификации основных средств; нормативный срок службы составляет 40 лет; диапазон срока полезного использования – от 0,8 до 1,2 от нормативного, т.е. от 32 до 48 лет (40 × 0,8; 40 × 1,2).

Классификация основных средств, включаемых в амортизационные группы 2021 года

Срок может быть увеличен в том случае, если проводится реконструкция, после которой основное средства готовы к продолжению использования. Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

Классификация необходима для того, чтобы организация могла вести учет. Кроме того, отчетность перед налоговыми органами также требует грамотного подхода к разделению основных средств на группы. Для торговых компаний классификация проводится не только исходя из срока службы, но и других параметров:

Световой короб амортизационная группа 2021

Офисные стационарные и мобильные перегородки (2 основных типа конструкций) чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится.

Да и конструкция перегородок бывает разная, что также усложняет определение предмета с учётом ОКОФ.

Именно этот классификатор используется в бухгалтерском учёте и служит прямым руководством к действию при определении амортизационной группы офисной перегородки.

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Рекомендуем прочесть: Дачная амнистия на земельный участок снт в 2021 году

07 Фев 2021 juristsib 705

Окоф Офисная Перегородка Из Стекла Группа Амортизации

Послушав ее вопросы, я поняла, что не только студенты не в курсе новых изменений в законодательстве, но и многие бухгалтера до сих пор ищут самый выгодный способ амортизации.

Сколько можно сэкономить денег компании, только правильно начислив амортизацию на автомобиль/компьютерную технику/мебель и т.д. Правильно начисленная амортизация сможет сэкономить существенную сумму налогов! А ведь многие бухгалтера небольших фирм даже не задумываются об этом важном моменте.

Сегодня я собрала максимально важный материал, сразу предупреждаю — статья большая, объемная, но материал очень полезный! Всех кто хочет полностью вникнуть и разобраться — статья для вас.

Этот документ был утвержден Постановлением Правительства РФ от 01.01.2002 N 1 и применяется с 1 января 2002 года (ссылка на текст документа в разделе Дополнительно).

Классификация основных средств применяется для налога на прибыль организаций. На это прямо указывает п. 1 ст. 258 Налогового кодекса России (НК РФ).

Классификация основных средств представляет собой классификатор видов основных средств, сгруппированный в 10 амортизационных групп.

https://www.youtube.com/watch?v=w2wnuw1VB3w

Для каждого вида основных средств в Классификации указывается код ОКОФ (Общероссийский классификатор основных фондов), наименование и примечание.

Амортизируемое имущество объединяется в следующие десять амортизационных групп (п. 3 ст. 258 Налогового кодекса России):

- Первая амортизационная группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- Вторая амортизационная группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- Пятая амортизационная группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- Шестая амортизационная группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- Седьмая амортизационная группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- Восьмая амортизационная группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- Девятая амортизационная группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- Десятая амортизационная группа — имущество со сроком полезного использования свыше 30 лет.

С 1 августа 2021г. упразднена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий. В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС?

В этой статье мы расскажем Вам, как легко и быстро определить амортизационную группу по ОКОФ.

Прежде всего хотелось бы сказать, что такая функция в бухгалтерии, прежде всего нужна для того, чтобы удобно классифицировать имущество. В группы амортизации входят различные виды и типы капитала, начиная от земельных участков и заканчивая долгосрочными биологическими активами.

Классификация такого рода делается для того, чтобы можно было легко сделать перепись всего своего оборудования без каких-либо проблем.

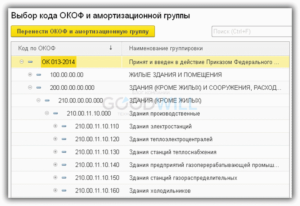

Амортизационная группа для стационарных офисных перегородок

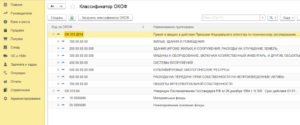

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации.

Некапитальные перегородки, которые легко разбираются и могут быть перемещены в другое помещение без ущерба прежнему классифицируются иначе и могут быть отнесены к седьмой амортизационной группе (по ОКОФ) «Инвентарь и принадлежности» со сроком полезного использования свыше 15 лет до 20 лет включительно. Сюда относятся и лёгкие перегородки, и ширмы, которые получили огромное распространение в корпоративной среде.

ОКОФ применяется в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Данное предложение требует пояснений. Специалисты бухгалтерского отдела, которые связаны с использованием основных средств, прекрасно знают о том, что данная группа должна зависеть от кода, который представлен в ОКОФ.

Код ОКОФ2 (ОК 013-2014) 330.31.01.1

К 4-й амортизационной группе основных средств относятся (срок полезного использования свыше 5 и до 7 лет, Классификация основных средств, включаемых в амортизационные группы):

- Средства автотранспортные для перевозки людей прочие автомобили (легковые малого класса для инвалидов, код ОКОФ 310.29.10.24)

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам. ОКОФ мебели для дошкольных учреждений и школ выбирается в каждом конкретном случае.

Например, столы для детских садов и яслей могут быть отражены по коду 330.26.51.32.

Как известно, с 2021 года действует Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) (далее – ОКОФ).

Его предшественник ОК 013-94 действовал почти два десятка лет – с 1998 года.

Офисные перегородки и амортизационная группа для них

Перегородка для офиса как основное средство к какой группе отнести

- Офисные перегородки окоф 2021

- Код ОКОФ для мебели в 2021 году и амортизационная группа

- Амортизация офисной перегородки

- ОФИСНЫЕ АЛЮМИНИЕВЫЕ ПЕРЕГОРОДКИ — СТИЛЬ ВАШЕГО ОФИСА

- Какая амортизационная группа у перегородка офисная

- Установили офисные перегородки — наполовину стеклянные.

К какой амортизационной группе их отнести?

- Организация, находящаяся на общем режиме налогообложения, установила в арендуемом помещении дверь и перегородку, состоящие из алюминиевых металлоконструкций со стеклопакетами на общую стоимость вместе с монтажом 100 800 руб., в том числе НДС 18% — 15 376 руб. 27 коп. По накладной указано 8,5 кв.

м — алюминиевые конструкции с заполнением стеклопакетами, включая монтаж. Смонтированная в организации перегородка является отделимым улучшением, не требующим согласия арендодателя. Отдельная дверь (изделие 5) использована для ремонта (замены существующей двери). Срок полезного использования перегородки не ограничен сроком аренды помещения.

В спецификации к договору указана следующая разбивка: изделие 1 — дверь (1,55 кв. м х 1 шт.), изделие 2 — окно (1,55 кв. м х 2 шт.), изделие 3 — окно (1,55 х 1 шт.), изделие 4 — окно (0,33 х 1 шт.), изделие 5 — дверь (1,83 кв. м х 1 шт.). Перегородка состоит из изделий 1, 2, 3 и 4, а отдельно стоящая дверь — из изделия 5.

Как следует оприходовать эти металлоконструкции и учесть затраты на них в бухгалтерском и налоговом учете?

- Бухгалтерский и налоговый учет в 2021 году офисных перегородок

- Установили офисные перегородки — наполовину стеклянные.

К какой амортизационной группе их отнести?

- Окоф Офисная Перегородка Из Стекла Группа Амортизации

- Определение ожидаемого срока полезного использования объекта основных средств

- Информация об амортизационных группах, льготах и преференциях

- Офисная перегородка амортизационная группа 2021

- Офисные Перегородки Окоф

- Модульные офисные перегородки окоф амортизационная группа

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Перегородка для офиса как основное средство к какой группе отнести». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

https://www.youtube.com/watch?v=JZnarC6vXyU

В году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Рассмотрим подробнее, что делать в такой ситуации. Какой ОКОФ применяется для офисной мебели в году и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. С 1 августа г.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно!

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Объектами систематизации ОКОПФ выступают организационно-юридические категории юридических лиц, которые функционируют в виде коммерческих или некоммерческих организаций, их отдельных филиалов и представительств, граждан, которые ведут деятельность в форме частного предпринимателя.

Офисные перегородки окоф 2021

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.

В то же время в ОКОФ найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в х годах прошлого века. Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт.

Дорогие читатели!

Если следовать выше приведенным разъяснениям, то поскольку до введения нового ОКОФ мебель для офиса относилась к 4-й амортизационной группе, для которой срок полезного использования составлял от 5 лет до 7 лет включительно, то организация вправе офисную мебель, приобретенную после 1 января года, также отнести к 4-й амортизационной группе.

По нашему мнению, шкаф телекоммуникационный по новому ОКОФ относится к оборудованию коммуникационному с кодом Также, полагаем, возможно установление срока полезного использования на основании информации производителя или для целей бухгалтерского учета ожидаемого срока полезного использования. В отношении офисной мебели отметим следующее.

Код ОКОФ для мебели в 2021 году и амортизационная группа

Поэтому переход на новые ОКОФ с года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с года. Добрый день Организация ОСН.

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более тыс руб, срок службы их более 1 года: Какая Амортизационная группа по Налоговому учету номер группы и срок полезного использования?

В данный момент договор аренды подан для регистрации как долгосрочный. В помещении проведен ремонт. Работы выполнялись разными подрядными организациями и проводились с согласия арендодателя.

Каков порядок учета расходов на проведение работ в бухгалтерском учете и для целей налогообложения прибыли? Можно ли принять к вычету НДС по работам и приобретенным материальным ценностям на проведение этих работ?

Амортизация офисной перегородки

Минфин России предлагает считать ремонтными работы, не влекущие изменений функций объекта и его эксплуатационных характеристик письма Минфина России от Поэтому в дальнейших рассуждениях исходим из допущения, что ремонт в данном случае не приводит к созданию неотделимых улучшений.

Офисные алюминиевые перегородки — стиль вашего офиса

приходим к выводу, что в рассматриваемой ситуации для целей налогообложения прибыли нет разницы между созданием ос первоначальной стоимостью менее тысяч рублей и затратами на ремонт арендованного помещения.

суд отменил принятые судебные акты об отказе в иске о признании недействительным решения налоговой инспекции в части отказа в признании правомерным включения в состав расходов по налогу на прибыль организаций затрат на выплаты денежных компенсаций при увольнении по соглашению сторон, поскольку у судов отсутствовали достаточные основания для вывода о том, что рассматриваемые расходы не отвечают требованиям налогового законода решение: в удовлетворении требования отказано, так как общество реализовало объекты недвижимого имущества взаимозависимому лицу, установлен факт занижения им выручки от реализации недвижимого имущества.

: единая тарифная сетка в строительстве в 2021 году

амортизируемое имущество объединяется в 10 групп на основании п.

для более выгодных манипуляций со стороны налогоплательщика лучше устанавливать нижний предел использования объекта, так как это позволит быстрее списать на расходы стоимость объекта. для второй амортизационной группы — это 2 года и 1 месяц.

офисные стационарные и мобильные перегородки 2 основных типа конструкций чаще всего изготавливаются из комбинированных материалов, а потому срок их эксплуатации значительно разнится.

какая амортизационная группа у перегородка офисная

Если исходить из Классификации, то как шкаф телекоммуникационный, так и офисная мебель могут быть отнесены к четвертой амортизационной группе к инвентарю производственному и хозяйственному со сроком полезного использования свыше 5 лет до 7 лет включительно. Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Данный метод наиболее целесообразен для данного имущества.

Установили офисные перегородки — наполовину стеклянные. К какой амортизационной группе их отнести?

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.

В то же время в ОКОФ найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в х годах прошлого века. Для подтверждения даты ввода в эксплуатацию основного средства, составьте такой акт.

В частности, это необходимо для своевременного начисления налога на имущество, вычета НДС со стоимости приобретения объекта, начала амортизации. А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т.

Обоснование позиции:

Перегородка амортизационная группа

20.10.2021

К седьмой амортизационной группе (срок полезного использования свыше 15 лет и до 20 лет) относятся «Здания (кроме жилых)» — «Деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные» (код ОКОФ 210.00.00.00.000).

К шестой амортизационной группе (срок полезного использования свыше 10 лет до 15 лет включительно) относятся «Здания жилые общего назначения» — «жилища каркасно-камышитовые и другие облегченные» (код ОКОФ 100.00.20.10).

Офисные перегородки и амортизационная группа для них

Вопрос о принадлежности перегородок к той или иной амортизационной группе связан с потребностями бухгалтерского учёта.

Поэтому офисные перегородки вызывают некоторые сложности на этапе выбора кода в ОКОФ (Общероссийском классификаторе основных фондов).

Никаких специальных правовых норм для урегулирования этого вопроса нет, но есть огромная бухгалтерская практика, которая помогает справиться с этим вопросом.

https://www.youtube.com/watch?v=6rcakf9f58Q

Для более выгодных манипуляций со стороны налогоплательщика лучше устанавливать нижний предел использования объекта, так как это позволит быстрее списать на расходы стоимость объекта. Для второй амортизационной группы – это 2 года и 1 месяц.

V Группировка расходов организации, учитываемых при формировании налога на прибыль

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности организации (по аналогии с доходами) подразделяются на расходы, связанные с производством и реализацией, внереализационные расходы.

Нематериальными активами признаются приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности, используемые в производстве продукции в течение длительного времени (свыше 12 мес.).

Для признания нематериального актива таковым необходимо наличие у него способности приносить организации экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива.

К ним относят патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, программного продукта, товарного знака и т. п. Не относятся к нематериальным активам не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы.

Амортизационная группа здание нежилое

Таким образом, согласно действующему ОК 013-94 для целей определения срока полезного использования и исчисления налога на прибыль нежилое помещение, располагающееся в жилом многоквартирном доме, может быть отнесено к подразделу “Жилища” ОК 013-94. Согласно Классификации основных средств жилища (жилые здания) отнесены к десятой амортизационной группе со сроком полезного использования свыше 30 лет (код 13 0000000).

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Бесплатные советы юриста

у вас два пути: 1 — посмотреть классификатор ОС, найти там свое ОС и определиться к какой группе оно относится 2 — если в классификаторе нет ничего похожего, собрать комиссию во главе с техническим директором, которая на основании тех. документации и определит срок эксплуатации вашего ОС ну и соответственно зафиксирует свое решение документально

Пятая группа ( имущество со сроком полезного использования свыше 7 лет до 10 лет включительно) ОКОФ 14 2911010 Двигатели внутреннего сгорания, кроме двигателей для транспортных средств (кроме 14 2911102, 14 2911103 — 14 2911106) Только разве замена двигателя — это не ремонт? См.

Вопрос: ФГУП имеет на балансе речные суда, закрепленные на праве хозяйственного ведения, и получает от собственника данного имущества средства на приобретение нового двигателя для замены им ремонтируемого.

Каким образом следует отражать вышеуказанную операцию в налоговом учете, если на баланс судно поставлено по стоимости приобретения и стоимость двигателя включена в стоимость судна? Ответ: Речное судно учитывается как единый инвентарный объект основных средств, так как любая его часть и деталь не может выполнять свои функции по отдельности. Согласно п.

2 ст. 257 НК РФ к модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами. Модернизация основного средства влечет изменение его первоначальной стоимости.

При разграничении модернизации и ремонта основного средства определяющее значение имеет не то обстоятельство, как изменились его эксплуатационные характеристики, а тот факт, что сохраняется работоспособность инвентарного объекта, не изменившего выполнения своих функций в целом.

Из ситуации следует, что замена двигателя речного судна вызвана его поломкой и не влечет изменения ни технологического, ни производственного назначения речного судна, ни его эксплуатационных качеств, вследствие чего замена двигателя не может рассматриваться как модернизация объекта амортизируемого имущества.

Учитывая вышеизложенное, расходы при замене вышедшего из строя двигателя речного судна следует относить к расходам на ремонт основных средств, учитываемым в порядке, установленном ст. 260 НК РФ. Порядок бухгалтерского учета основных средств установлен Положением по бухгалтерскому учету »Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30.03.2001 N 26н.

Окоф для перегородки

К какой группе основных средств относят модульные перегородки

К девятой амортизационной группе (срок полезного использования свыше 25 лет и до 30 лет) относятся «Здания (кроме жилых)» — «Овоще — и фруктохранилища с каменными стенами, колонны железобетонные или кирпичные, покрытия железобетонные» (код ОКОФ 210.00.00.00.000).

К седьмой амортизационной группе (срок полезного использования свыше 15 лет и до 20 лет) относятся «Здания (кроме жилых)» — «Деревянные, каркасные и щитовые, контейнерные, деревометаллические, каркасно-обшивные и панельные, глинобитные, сырцовые, саманные и другие аналогичные» (код ОКОФ 210.00.00.00.000).

Амортизационная группа компьютера

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход.

Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом.

Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Блок контейнер ОКОФ

Объект представлял собой временную конструкцию на щебеночном основании с проложенными сборными железобетонными путями «с монтированными рельсами длиной 94 метра» для хранения металлоформ. ФАС Волго-Вятского округа указал, что все элементы такого объекта могут без значительных затрат демонтироваться и легко устанавливаться на другом месте.

130 Гражданского кодекса РФ, к недвижимости относятся земельные наделы и объекты, которые тесно связаны с ними.

В судах нет единого мнения, относится ли асфальтовое покрытие к недвижимому имуществу На практике большое число судебных дел связано с квалификацией асфальтированных площадок в качестве движимого или недвижимого имущества.

Зачастую компании их учитывают в качестве отдельных объектов основных средств при организации парковочных мест или размещении на них производственных сооружений (ангаров, складов).

Рекомендуем прочесть: Государственное Предприятие Какой Кэк

Как установить срок полезного использования для офисной мебели и рассчитать амортизацию – примеры

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Группа учета ОС для строительной бытовки

Цитата: Организация купила передвижную бытовку, она предназначена для временной установки на территории строящегося объекта и используется работниками в течение смены для бытовых целей.

Можно ли учесть бытовку по коду ОКОФ 11 0001110? Нужно ли ее стоимость включать в налогооблагаемую базу по налогу на имущество организаций?

Полагаем, что бытовка, предназначенная для использования работниками в течение смены для бытовых целей, может быть учтена организацией по коду ОКОФ 11 0001110 «Здания производственные бытовые».

В рассматриваемой ситуации бытовка не будет являться объектом недвижимости. Соответственно, если бытовка приобретена после 01.01.

2013, ее стоимость не будет участвовать в формировании налогооблагаемой базы по налогу на имущество организаций.

Нтвп кедр

Официальные разъяснения по этому коду отсутствуют, арбитражная практика не сложилась. В новом классификаторе амортизационных групп, который введен в связи с изменениями, внесенными в Постановление Правительства РФ от 01.01.2002 № 1, отсутствует код 330.31.01.1, присваиваемый офисной мебели.

Таким образом, организации нужно руководствоваться общими правилами, то есть если основное средство не указано в Классификации, установить срок его полезного использования на основании рекомендаций изготовителя и (или) технических условий, или обратиться с соответствующим запросом в Минэкономразвития России.

https://www.youtube.com/watch?v=z9REj6y6gCk

При определении амортизационной группы по Классификации обращайте внимание на примечания к наименованиям ОС (они даны в третьей графе Классификации) — там могут быть исключения или дополнительные пояснения. Например, в примечании к машинам офисным прочим (код ОКОФ 330.28.23.23) указано, что к ним относятся, в частности, персональные компьютеры, принтеры, серверы.

На какой код по новому ОКОФ отнести бытовую технику, если в классификаторе нет подходящей группировки

В связи с переходом с 1 января 2021 г. к применению нового Общероссийского классификатора основных фондов (ОКОФ) в программе заменены коды у основных средств, которые числились на балансе до 01.01.2021.

Какие коды ОКОФ присвоить перечисленным основным средствам, если в новом классификаторе нет подходящей группировки:

- холодильники бытовые – код 16 2930100;

- электроплиты кухонные бытовые – код 16 2930122;

- электроприборы для приготовления пищи – код 16 2930139;

- машины стиральные бытовые – 16 2930200;

- дизель-генератор – код 14 2911106;

- электропроигрыватель – код 14 3230164;

- источник питания – код 14 3222182;

- кондиционеры бытовые – код 16 2930274?

С 1 января 2021 года введен в действие новый Общероссийский классификатор основных фондов, утв. приказом Росстандарта от 12.12.2014 № 2021-ст