Ведение любого рода предпринимательской деятельности предполагает активное использование материальной базы.

В процессе эксплуатации оборудование, детали, а также машины и механизмы (которые также относят к основным средствам) изнашиваются естественным путем.

Основные средства (ОС), дальнейшее использование которых не представляется возможным или является нецелесообразным, подлежат выведению с баланса предприятия и последующему оприходованию уже в качестве лома.

Без проведения этих процедур передача основных средств на утилизацию будет незаконной и повлечет за собой штрафные санкции со стороны фискальных органов.

При правильном использовании лом черных металлов может стать дополнительным доходом для организации.

Для этого его необходимо списать соответствующим образом, поставить на приход и продать на выгодных условиях (в том числе при помощи аукциона) компании, занимающейся переработкой лома черных металлов. О том, как оприходовать металлолом от списания основных средств, и всех тонкостях этого процесса и пойдет речь ниже.

- Списание ОС

- Оприходование металлолома от списания основных средств

- Бухгалтерский учет металлолома и примеры проводок

- Если срок полезного использования не истек

- Учет ликвидации ОС и оприходования металлолома в 1С

- Облагается ли НДС

- Экспорт лома черных металлов

- Оприходование металлолома в бюджетной организации

- Заключение

- Оприходование и реализация металлолома в 2021 году

- Оприходование металлолома и принятие его на баланс учреждения

- Отражение операций по реализации металлолома и учету доходов

- Налоговый учет реализации лома

- Как Автономному Учреждению Оприходовать Лом От Списания Основных Средств Бюджет С 2021г

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

- Как списать основные средства бюджетного учреждения

- Списание основных средств в бюджетных учреждениях в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы) — Гос Сбор Инфо

- Основные средства в бухгалтерском учете в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Учет основных средств у бюджетников: что изменилось с 2021 года

- Как вести бухгалтерский учет в казенном учреждении в 2021 году

- Все изменения в бухучете бюджетников на 2021 год

- Новая бюджетная классификация

- Электронный годовой отчет

- Еще по теме

- Бюджетный учет металлолома: особенности и требования

- Пояснение Министерства Финансов

- Списание основных средств

- Принятие металлолома к учету

- Первичные документы

- Обязательные записи

- Реализация металлолома казенными и бюджетными учреждениями

- Особенности налогообложения

- Налог на добавленную стоимость

Списание ОС

Согласно п. 33 Положения по бухгалтерскому учету РФ (далее ПБУ), изъятие из активов компании основных средств для их реализации в качестве вторсырья происходит только после признания их непригодными для дальнейшего использования.

Для проведения этой процедуры руководством предприятия создается профильная комиссия, которая состоит из квалифицированных сотрудников фирмы.

Обязанности комиссии:

- Изучение объекта. Включает визуальный осмотр предмета, опрос персонала, имеющего отношение к его эксплуатации, проведение тестовых мероприятий.

- Установление причин, по которым элемент пришел в негодность, и лиц, потенциально причастных к этому.

- Поиск возможностей частичного использования объекта или его отдельных частей (узлов, механизмов и деталей).

- Также члены комиссии должны проверить, нельзя ли продать актив в качестве подержанного изделия, и какова в таком случае будет его стоимость (превысит ли она цену лома?).

По итогам проверки составляется акт установленной формы. Документ служит основанием для выбытия ОС.

На сегодня существуют три основные формы этой бумаги:

- ОС-4 — используется для всех единичных объектов, кроме транспортных средств;

- ОС-4а — применяется для снятия с баланса организации автотранспорта;

- ОС-4б — актуален при выбытии нескольких объектов.

В бланк заносятся следующие данные об имуществе:

- Номинальная стоимость актива. Она может быть восстановительной или полученной изначально.

- Сумма износа. Указывается за весь срок службы.

- Расходы, которые имели место быть в процессе демонтажа.

Подходящий документ оформляется в двух экземплярах. Один бланк отправляют в бухгалтерию компании, а второй остается у сотрудника, являющегося материально ответственным. Эта бумага, заверенная подписями комиссии и руководства, служит основанием для передачи имущества на склад.

Если речь идет о транспорте, его, кроме прочего, необходимо снять с учета в ГИБДД, о чем должна быть получена соответствующая справка из инспекции.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Отображение в бухучете (далее БУ) акта списания, согласно п. 43 Методических рекомендаций № 561, осуществляется после его заверения подписью руководства.

Соответствующие регистры аналитического учета изъятых с баланса компании основных средств прилагаются к документам, которыми подтверждены факты их выбытия.

Оприходование металлолома от списания основных средств

Для постановки на баланс фирмы лома необходимо составить акт оприходования материальных ценностей.

Образец акта на оприходование металлолома:

Документ должен содержать номинальную стоимость металла, который заходит на баланс. В идеале она определяется, основываясь на актуальных котировках LME (лондонской биржи металлов), но подойдут цены и других официальных источников.

В документе прописывается вес лома (хотя бы ориентировочный), его характеристики и указывается дата его принятия на баланс.

Бухгалтерский учет металлолома и примеры проводок

Процедура ликвидации ОС и учет металлолома в бухгалтерии проводится, основываясь на пунктах 29 и 31 ПБУ.

Согласно этому нормативному акту открывается отдельный субсчет по счету 01. В его кредит переносится амортизация, начисленная за период эксплуатации ОС, а в дебет — их первоначальная стоимость, по которой они принимались на баланс.

После ликвидации остаточная стоимость объекта проводится в качестве операционных или прочих расходов, распределяясь с открытого субсчета на убытки и прибыли (по ситуации). С ликвидационными расходами поступают также.

Ликвидация проводится по факту физического износа объекта. Это наиболее распространенная причина выбытия.

Проводки в бухучете оформляются так:

Для примера можно взять ситуацию, когда в результате снятия с баланса предприятия оборудования, которое было целиком самортизировано, образовался лом черного металла.

Изначальная стоимость оборудования составляла сорок пять тысяч рублей, а цена полученного металлолома получилась три тысячи. В процессе демонтажа были понесены расходы в размере десяти тысяч рублей. Из них семь тысяч составила зарплата персонала и три тысячи — ЕСН.

В этом случае снятие с баланса отображается так:

Если срок полезного использования не истек

Подтолкнуть предприятие к списанию с бюджета в таком случае может моральное устаревание ОС или другие причины, делающие их использование нецелесообразным. В таком случае первоначальная стоимость имущества будет выше износа, что влечет за собой образование положительного сальдо по дебету счета 01. Правильно будет списать его на девяносто первый счет.

В этом случае приход металлолома от списания основных средств оформляется такими проводками:

Для примера можно взять ситуацию, когда фирма ликвидирует оборудование, которое изначально стоило двадцать тысяч рублей. В процессе эксплуатации его износ составил пятнадцать тысяч рублей. При проведении демонтажных работ было затрачено три тысячи рублей, а полученные материалы оценили в такую же сумму (три тыс.).

Отображение подобной операции будет выглядеть так:

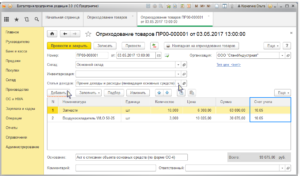

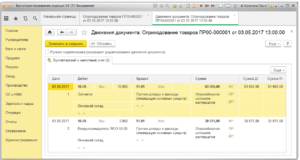

Учет ликвидации ОС и оприходования металлолома в 1С

Осуществляется следующим образом:

- Из вкладки «Документы» необходимо перейти в «Учет ОС» и далее в «Списание ОС».

- Создать новый документ и указать причину списания (наиболее распространенная — поломка).

- Указать название организации и счет списания — 91.02.

- Пропечатать местонахождение объекта и подразделение, в котором он числится (актуально для больших предприятий).

На этом все, документ можно проводить. В процессе проводки формируются такие движения по счетам:

- Амортизация — Дт 20.01 Кт 02.01.

- Списание начисленной амортизации — Дт 02.01 Кт 01.09.

- Списание изначальной стоимости объекта — Дт 01.09 Кт 01.01.

- Списание на расходы остаточной стоимости — Дт 91.02 Кт 01.09.

Оприходование лома осуществляется бухгалтерской справкой Дт 10 и субсчетом Кт. 91.1, а налоговый учет формируется проводками Н02.01 и Н08. Наглядно увидеть, как происходит списание, можно в этом видео:

При использовании упрощенной системы выбытие ОС осуществляется в следующем порядке:

- Составляется акт о выбытии УСН. Если списывается один объект, используется бланк № ОС-4, для нескольких — применяется № ОС-4б.

- Пересчитывается база, которая подлежит налогообложению за все прошлые периоды при выбытии ОС. Если снятие происходит до истечения трехлетнего срока с момента постановки на баланс, то выплачивается пеня в установленном размере и осуществляется пересчет налоговой базы за весь срок службы объекта.

- В случае выбытия по причине износа создается комиссия. Полная ликвидация абсолютно не отображается на налоговом фоне предприятия.

- Сумма убытка списывается, а прибыль относится к внереализационным доходам.

Как происходит оформление списания ОС в 1С-упрощенка смотрите в этом видео:

Облагается ли НДС

Действующее налоговое законодательство освобождает предприятия от уплаты налога на добавленную стоимость при сдаче металлолома только в том случае, если он образовался в процессе деятельности компании.

https://www.youtube.com/watch?v=kGupP52HcOY

Списанные ОС могут быть реализованы специализированным фирмам без взимания НДС государством.

Такого рода сделки не требуют наличия у продавца лицензии на лом черных металлов и прочих разрешительных документов.

Ниже приведен образец приемосдаточного акта, который может заполняться при продаже (покупке) лома черных металлов:

Все акты списания металлолома затем вносятся в Книгу учета приемо-сдаточных актов.

Аукционные торги являются эффективным средством получения максимально возможной прибыли от реализации лома черных металлов, полученного в результате ликвидации ОС.

Проведение тендера оправдано, если объект продажи представляет значительную материальную ценность и вызывает интерес у потенциального покупателя.

Ради двух тонн металлолома не стоит затевать эту процедуру.

Проведение аукциона начинается с подготовки тендерной документации. Для этого могут привлекаться проектные организации. Состав пакета документов может варьироваться, но обычно он содержит следующие элементы:

- приглашение участникам торгов;

- информация о предмете аукциона: в контексте лома — это его вес, класс, химический состав, габариты;

- формы заявки и инструкции оферентам;

- правила и порядок проведения тендера;

- проект договора с победителем.

О видах лома черного металла читайте здесь. Хотите сдать лом по выгодной цене? Узнайте все о пунктах приема чермета. О поиске и копе черного металла с металлоискателем можно прочесть по этой ссылке — https://rcycle.net/metally/chernye/poisk-kop-i-zagotoa

Экспорт лома черных металлов

Реализация лома на экспорт является довольно сложной процедурой с точки зрения таможенного законодательства. Для ее осуществления понадобится:

- Рассчитать таможенные пошлины.

- Получить протоколы радиационного контроля и взрывобезопасности.

- Создать условия длядосмотра в виде временной зоны таможенного контроля.

- Предоставить возможность инспекторам провести таможенный досмотр.

- Отобрать образцы для исследования в лаборатории на химсостав.

- Подготовить доказательную базу для подтверждения заявленной стоимости товара.

Кроме того, для предъявления инспекторам понадобятся следующие бумаги:

- контракт с покупателем; если сумма договора поставки будет больше пятьдесят тысяч долларов, понадобится и паспорт сделки;

- учредительные документы;

- инвойс или счет-фактура;

- транспортные накладные — потребуется ТТН, CMR или коносамент в зависимости от выбранного типа перевозки;

- подтверждение классификационного кода по ТН ВЭД;

- упаковочный лист;

- платежные документы об оплате товара;

- чеки, подтверждающие оплату таможенных сборов;

- в случае наличия льгот также потребуется их подтверждение.

Обращение в специализированную организацию, предоставляющую услуги таможенного брокера, существенно упростит процедуру оформления, но и потребует дополнительных расходов.

Оприходование металлолома в бюджетной организации

Процедура снятия ОС с баланса бюджетного учреждения схожа с аналогичной в коммерческой организации.

Так же составляется комиссия, которая принимает соответствующее решение.

Но в отличие от частного предприятия, здесь факт выбытия должен быть обстоятельно аргументирован и обоснован документально. Для этого могут использоваться:

- заключения экспертов о непригодности дальнейшего использования объекта;

- справки соответствующих органов о факте аварии, стихийном бедствии и прочих прецедентах, послуживших основанием для выхода из строя ОС;

- отчеты о номинальной стоимости актива;

- прочие бумаги и бланки, подтверждающие непригодность объекта для дальнейшего использования по назначению.

В отличие от частных фирм, решение о снятии ОС с баланса принимают компетентные органы, в юрисдикции которых находится предприятие, а не директор (если только актив не был приобретен за его счет).

Заключение

Подводя итоги, можно резюмировать, что в процессе списания и оприходования лома черных металлов для его последующей реализации (особенно на экспорт) существует масса тонкостей и подводных камней. Но пользователи сайта, прочитавшие эту статью, обязательно с ними справятся и смогут извлечь выгоду из продажи лома и отходов черных металлов.

Оприходование и реализация металлолома в 2021 году

10.06.2021

После проведения ремонта, демонтажа или разборки ликвидируемых основных средств остаются отдельные детали, узлы и агрегаты, которые можно сдать в металлолом.

Однако сначала такое имущество нужно принять на баланс в качестве актива, ведь от его реализации впоследствии можно получить доход.

Какими записями будут оформляться операции по оприходованию металлолома и его реализации казенным учреждением? Является ли данная реализация объектом обложения НДС? Каковы особенности учета доходов, полученных от сдачи металлолома, в целях налогообложения прибыли?

Оприходование металлолома и принятие его на баланс учреждения

Исходя из положений п. 25, 106, 118 Инструкции № 157н и п.

23 Инструкции № 162н металлолом, полученный по результатам ремонтных работ, в ходе демонтажа (разборки) списываемого имущества, подлежит оприходованиюв составе материальных запасовна счете 1 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату его принятия к учету.

Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен, то есть на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами, совершенных без отсрочки платежа (п. 52, 54, 55 СГС «Концептуальные основы»).

К сведению! При определении справедливой стоимости данные о рыночных ценах должны быть (п. 59 СГС «Концептуальные основы»):

– подтверждены документально;

– получены от независимых экспертов (оценщиков) либо сформированы субъектом учета самостоятельно путем изучения рыночных цен в открытом доступе.

https://www.youtube.com/watch?v=8bJ4I7xDzDA

Оприходование металлолома отражается в бюджетном учете следующими проводками (п. 23 Инструкции № 162н):

| операции | Дебет | Кредит |

| Принят к учету металлолом по справедливой стоимости: | ||

| – при ликвидации основных средств | 1 105 36 346 | 1 401 10 172 |

| – при проведении ремонтных работ | 1 105 36 346 | 1 401 10 199 |

Отражение операций по реализации металлолома и учету доходов

Казенное учреждение не может отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним на праве оперативного управления, без согласия собственника имущества.

Поэтому осуществлять реализацию металлолома, полученного от демонтажа (разборки) списанного с учета имущества, следует по согласованию с вышестоящим главным распорядителем (распорядителем) бюджетных средств (п.

1 ст. 296, п. 4 ст. 298 ГК РФ).

Реализация металлолома является одним из видов приносящей доход деятельности, которой казенные учреждения вправе заниматься, только если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Согласно положениям бюджетного законодательства средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100 % (п. 3 ст. 41, п. 1 ст. 51, ст. 57, 62 БК РФ).

При сдаче металлолома в пункт приема лома его стоимость списывается с учета, что отражается следующей корреспонденцией счетов (п. 26 Инструкции № 162н):

| операции | Дебет | Кредит |

| Списана стоимость металлолома при его реализации | 1 401 10 172 | 1 105 36 446 |

В соответствии с Порядком № 209н начисление доходов от реализации металлолома отражается в бюджетном учете по подстатье 172 «Доходы от операций с активами» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

Начисление дохода, полученного от реализации металлолома, оформляется следующей проводкой (п. 78 Инструкции № 162н):

| операции | Дебет | Кредит |

| Начислен доход, полученный от реализации металлолома | 1 205 74 564 | 1 401 10 172 |

Порядок отражения в учете операций по поступлению денежных средств, полученных от реализации лома, на счетах учета доходов бюджета будет зависеть от того, переданы казенному учреждению полномочия администратора доходов бюджета или нет (п. 78, 104 Инструкции № 162н):

| операции | Дебет | Кредит |

| Если учреждение является администратором доходов бюджета | ||

| Поступили в доход бюджета денежные средства, полученные от реализации металлолома | 1 210 02 446 | 1 205 74 664 |

| Если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет | ||

| Отражена задолженность по перечислению в бюджет денежных средств, полученных от реализации металлолома* | 1 304 04 446 | 1 303 05 731 |

| Поступили в доход бюджета денежные средства, полученные от реализации металлолома | 1 303 05 831 | 1 205 74 664 |

* Казенное учреждение направляет в адрес администратора кассовых поступлений извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

Налоговый учет реализации лома

Налог на добавленную стоимость. Реализация лома и отходов черных и цветных металлов с 01.01.2021 подлежит обложению НДС.

Однако исчислять и уплачивать налог в данном случае должны не казенные учреждения, а налоговые агенты – покупатели лома и отходов (п. 8 ст. 161, п. 3.1 ст. 166 НК РФ).

Налоговая база рассчитывается налоговыми агентами исходя из стоимости реализуемых товаров, определяемой в соответствии со ст. 105.3 НК РФ, с учетом налога.

Как Автономному Учреждению Оприходовать Лом От Списания Основных Средств Бюджет С 2021г

Причем казенные учреждения могут осуществлять такую деятельность, если такое право предусмотрено их учредительными документами (ст. 161 БК РФ). Федеральный закон от 12.01.1996 N 7-ФЗ «О некоммерческих организациях».

Организация, списывающая непригодные активы может самостоятельно без привлечения сторонних организаций произвести демонтаж.

При этом используется Методика работ по комплексной утилизации, где подробно описаны работы по разборке техники.

В акте на списание ОС по форме ОС-4 отражается следующая информация: Ликвидация основных средств проводится на основании подписанного всеми членами комиссии акта списания.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Процедура ведения учета в бюджетных учреждениях имеет свои особенности и специфику. В данной статье мы познакомим Вас с основными бухгалтерскими операциями бюджетных учреждений и механизмом их отражения.

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть (51 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

https://www.youtube.com/watch?v=NQlqa840lnI

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств». Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп.

77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91).

В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Процедура снятия ОС с баланса бюджетного учреждения схожа с аналогичной в коммерческой организации. Так же составляется комиссия, которая принимает соответствующее решение.

Но в отличие от частного предприятия, здесь факт выбытия должен быть обстоятельно аргументирован и обоснован документально.

Для этого могут использоваться:

- Номинальная стоимость актива. Она может быть восстановительной или полученной изначально.

- Сумма износа. Указывается за весь срок службы.

- Расходы, которые имели место быть в процессе демонтажа.

Все нюансы процедуры оформления списания основных средств бюджетного, казенного учреждения, ООО: поэтапное документальное оформление, полезные советы

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01.

К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя.

Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Как списать основные средства бюджетного учреждения

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств.

Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.

Списание основных средств в бюджетных учреждениях в 2021 году

ОБРАТИТЕ ВНИМАНИЕ! Если члены комиссии сомневаются в обоснованности принятия решения о списании (например, в случае поломки технологически сложного объекта), им следует привлечь независимых экспертов и назначить техническую экспертизу планируемых к списанию объектов. И принимать решение уже по результатам экспертизы.

Бюджетный учет основных средств в 2021-2021 годах (нюансы) — Гос Сбор Инфо

- Линейный способ. Амортизация начисляется равными частями каждый месяц. Начисление производится на протяжении всего срока эксплуатации объекта. Для определения суммы платежа нужно первоначальную стоимость предмета поделить на СПИ.

- Метод уменьшения остатка. Подходит для активов, срок использования которых очень небольшой. Актуален и для объектов, используемых в агрессивных условиях. Этот способ необходим для ускоренной амортизации.

- Способ определения амортизации пропорционально объему товаров. Способ актуален для предметов, у которых есть определенный потенциал. То есть бухгалтер знает, сколько товара за определенный период можно произвести при помощи актива. Для расчетов нужно реальный объем произведенной продукции умножить на норму амортизации.

Стандарт установил новые принципы группировки ОС. Ранее было всего две группы: «Нежилые объекты» и «Сооружения».

С 2021 года будет существовать только одна группа — «Нежилые объекты». Для фонда библиотеки, ювелирки отдельных групп не предусмотрено.

Они будут размещаться в категории «Прочие ОС».

Основные средства в бухгалтерском учете в 2021 году

Порядок расчета амортизации зависит от группы, к которой относят имущество. Классификацию основных средств утвердило Правительство РФ постановлением № 1. Это таблица, в которой для каждой амортизационной группы есть список входящих в нее ОС и соответствующие коды ОКОФ.

https://www.youtube.com/watch?v=nPjHj0TQGLY

Стоимость основных средств в 2021 году в бухгалтерском учете списывают путем постепенного переноса на готовую продукцию (работ или услуг). Однако по некоторым ОС начислять амортизацию не нужно. Например, ее не начисляют на земельные участки, объекты природопользования и объекты, которые относят к музейным предметам и музейным коллекциям (п. 17 ПБУ 6/01).

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

Учет основных средств у бюджетников: что изменилось с 2021 года

Разработчики федерального стандарта не обошли свои вниманием и вопросы отчетности. С 1 января 2021 года бухгалтер должен указывать балансовую стоимость активов, метод амортизации, накопленную амортизацию и многое другое.

Важно отразить в отчетности изменения оценки объектов в отчетном периоде, которые повлияют на СПИ, и метод амортизации. Кроме того, необходимо представить сравнение остаточной стоимости объекта на начало и конец отчетного периода.

Федеральный стандарт также сместил границы первоначальной стоимости для малоценных ОС. Объекты стоимостью до 10 000 рублей учитываются на забалансовом счете, амортизация на них не начисляется. Ранее действовал лимит в 3 000 рублей. Для объектов стоимостью от 10 000 до 100 000 рублей амортизация равна 100% первоначальной стоимости в момент ввода в эксплуатацию.

Особое правило для библиотечного фонда — сумма амортизации на объекты библиотечного фонда стоимостью до 100 000 рублей рассчитывается и начисляется в 100-процентном размере в момент ввода в эксплуатацию. Для объектов дороже 100 000 рублей суммы амортизации определяются согласно выбранному учреждением методу. Эта граница ранее была обозначена на уровне 40 000 рублей.

Как вести бухгалтерский учет в казенном учреждении в 2021 году

Так, например, учет основных средств в казенных учреждениях в 2021 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 65н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов ФР и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Все изменения в бухучете бюджетников на 2021 год

Первоочередное и самое ожидаемое изменение: в силу вступили новые федеральные стандарты бухгалтерского учета 2021. Напомним, что обновление ПБУ бюджетной сферы началось еще в 2021 году. Так, с 01.01.2021 были введены первые пять ФСБУ. Год 2021 стал вторым этапом переходного периода.

В действие вступили новые Приказы Минфина, которые регламентируют порядок и ключевые принципы применения в учреждениях государственного сектора следующих направлений:

- Отчет о движении денежных средств — Приказ № 278н. Нормативы данного ПБУ следует применять к отчетности за 2021 год, однако имеется исключение. Отчетную информацию о производных финансовых инструментах следует отражать в отчетности только за 2021 год.

- Учетная политика, оценочные значения и ошибки — Приказ № 274н. Положения данного НПА следует применять с начала нового года. Учетную политику учреждения на 2021 г. придется составлять уже по новым правилам.

- Доходы — Приказ № 32н. Устанавливает общие положения и требования к оценке и признанию такого объекта бухгалтерского учета, как доходы.

- События после отчетной даты — Приказ № 275н. Данный норматив определил ключевые инструкции об отражении событий, возникших после отчетной даты. Повторимся, что данные инструкции следует применять при составлении отчетности за 2021 г.

- Влияние изменений курсов иностранных валют — Приказ № 122н. Нововведения регламентируют порядок определения стоимости валютных объектов бухгалтерского учета.

Новая бюджетная классификация

Чиновники не стали ограничиваться введением новых кодов, а полностью изменили порядок применения БК и КОСГУ. Так, с 01.01.2021 вступает в силу Приказ Минфина № 209н, устанавливающий новый порядок применения КОСГУ.

https://www.youtube.com/watch?v=KTKdHmdxZKU

А новые правила формирования и применения кодов бюджетной классификации отражены в Приказе № 132н. Отметим, что ранее данный порядок был регламентирован Приказом № 65н. Новый НПА не содержит указаний об отмене действия положений Порядка 65н. Однако, по сути, новый документ полностью заменяет старую инструкцию.

Изменений много, но они не глобальны. В основном бюджетная классификация сохранила свою структуру. Обновлены названия некоторых кодов и группировок. Но есть и смысловые изменения. Так, к примеру, детализированы группы расходов и доходов бюджетной классификации. Подробнее об изменениях читайте в специальной статье «Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО».

Электронный годовой отчет

Обновления бухгалтерской отчетности учреждений бюджетной сферы скорректировали не только бланки, но и формат предоставления информации. Теперь бюджетники могут формировать отчетность только в электронном виде. Данные коррективы были подписаны Президентом РФ и опубликованы 28.11.2021 (изменения в закон № 402-ФЗ).

Стоит отметить, что ранее отчетность считалась составленной только после того, как бумажный вариант бухотчета был подписан руководителем учреждения. В 2021 году бумажный отчет не обязателен, требуется только электронный формат.

Обратите внимание, что если в отношении учреждения имеются распоряжения, постановления, законы, либо иные НПА, обязывающие формировать отчетность на бумажных носителях, то придется подготовить и бумажный вариант бухотчетности.

Еще по теме

25 октября 2021

Лиана Владимировна Сологубова, консультант ИПЦ “Консультант+Аскон”

6 законопроектов будущего

Министерство финансов подготовило 6 законопроектов, которые повлияют на работу бухгалтеров бюджетных организаций в следующем году. Проекты вносят поправки в Бюджетный кодекс РФ.

- Первый законопроект расширяет права публичных образований при работе с судебными исками. Муниципалитетам разрешат направлять регрессивные иски к лицам, чьи действия привели к ущербу для бюджета муниципалитета.

- Второй документ расширяет сферу государственного (муниципального) финансового контроля. Планируется ввести более четкое описание организации внутреннего финансового контроля (ВФК) и внутреннего финансового аудита (ВФА) и разработать новые федеральные стандарты в области государственного (муниципального) финансового контроля.

- Третий законопроект введет регламент по распределению штрафов между бюджетами бюджетной системы нашей страны.

- Четвертый касается казначейского обслуживания. В том числе – казначейского сопровождения заключаемых контрактов. Также документ предусматривает, что остатки средств бюджетов всех уровней будут размещаться Федеральным казначейством России централизованно, и доходы будут распределяться пропорционально.

- Пятый документ вводит и описывает институт оценки долговой нагрузки публичных правовых образований страны.

- Последний из перечня законопроектов касается межбюджетных отношений. Он вводит понятие «горизонтальные субсидии». Они могут быть направлены от региона к региону или от муниципалитета к муниципалитету.

Более того – дальнейшее развитие получат вопросы развития муниципальных финансов, стратегическое и территориальное планирование на местном уровне, градостроительная деятельность, качество городской среды, устойчивое развитие муниципалитетов, использование лин-технологий, реализация принципов смарт-сити («умный город») и другие.

Новые коды КОСГУ

С 1 января 2021 года бухгалтеры в счетах учета будут применять детализированные коды КОСГУ. Появятся новые статьи доходов. Например, статья 190 «Операции с нефинансовыми активами и прочие безвозмездные поступления в бюджет» КОСГУ.

По ней необходимо учитывать доходы от оприходования излишков при инвентаризации, объекты активов с забалансовых счетов, разукомплектованное имущество, а также доходы от безвозмездного поступления активов.

https://www.youtube.com/watch?v=4JGzbhI8gFM

А по статье 450 «Уменьшение права пользования» КОСГУ – отражать доходы от выбытия права пользования имуществом, которое находится в аренде или безвозмездном пользовании, либо неисключительных прав.

Планируют расширить и коды расходов. Например, статью 210 «Оплата труда, начисления на выплаты по оплате труда» КОСГУ дополнят подстатьей 214 «Прочие выплаты персоналу в натуральной форме». По ней нужно будет учитывать расходы на выплаты сотрудникам в натуральной форме, которые не относятся к заработной плате. Например, компенсацию расходов на проезд и провоз багажа при переезде.

В статью 290 «Прочие расходы» КОСГУ включат две новые подстатьи: 296 «Иные выплаты физическим лицам текущего характера» и 297 «Иные выплаты организациям текущего характера».

По ним предстоит учитывать возмещение судебных издержек и морального ущерба физическим лицам и организациям.

Расходы на компенсацию за пользование личным транспортом в служебных целях, проезд и проживание в командировках надо учитывать будет по подстатьям 222 «Транспортные услуги» и 226 «Прочие работы, услуги» КОСГУ. На подстатье 212 «Прочие выплаты» КОСГУ останутся только суточные.

Новые федеральные стандарты бюджетного учета

С 1 января 2021 года расширится перечень действующих федеральных стандартов бюджетного учета государственного сектора:

Эти стандарты необходимо применять при ведении бухгалтерского учета государственных (муниципальных) учреждений с 1 января 2021 года, составлении бухгалтерской (финансовой) отчетности учреждений, начиная с отчетности 2021 года.

Поэтому формировать учетную политику на 2021 год учреждению нужно с учетом правил, предусмотренных этими стандартами.

Бухгалтерам следует также обратить внимание на создание резервов, и не только по оплате отпусков. Так, например, пунктом 302.

1 Инструкции № 157н в учетной политике учреждения предусмотрены резервы предстоящих расходов. Однако следует помнить, что учреждение само решает, создавать резервы или нет. А также определяет их виды.

Свое решение оно фиксирует в учетной политике согласно п. 302.1 Инструкции №157н.

Пока Минфин не привел методику расчета величины чистых активов (ЧА) в государственном секторе. Поэтому сегодня бюджетные и автономные учреждения могут рассчитать величину своих чистых активов, ориентируясь на порядок определения их стоимости как для коммерческих организаций (приказ Минфина РФ от 28.08.2014г. №84н).

Бюджетный учет металлолома: особенности и требования

Бюджетный учет – разновидность бухгалтерского учета, необходимая для анализа состояния бюджетов субъектов федерации, муниципальных образований и организаций, финансируемых за счет государственных средств. Вести такой бухучет обязаны не все юридические лица, а лишь некоторые учреждения: государственные (ГБУ), муниципальные (МБУ), государственные и муниципальные образовательные (ГБОУ и МБОУ) и др.

Такие организации не занимаются скупкой, заготовкой и реализацией металлолома.

Но они также обязаны вести учет лома черных и цветных металлов, который может образоваться в результате списания старой производственной техники, автомобилей, оборудования, а также при ремонте и в результате демонтажа строительных конструкций.

Старые стальные двери, радиаторы, сейфы – металлолом, который нужно принимать на учет и можно реализовывать. Важно лишь знать, как правильно вести бюджетный учет металлолома.

Пояснение Министерства Финансов

Министерство Финансов РФ рассмотрело вопрос о реализации металлического лома и получении доходов от его продажи бюджетными организациями в 2012 году.

Разъяснения об особенностях учета металлолома в бюджетных учреждениях содержатся в Письме № 02-04-10/1305.

В соответствии с пояснениями Минфина, некоммерческие организации вправе распоряжаться всеми видами имущества, которыми владеет на праве оперативного управления.

Доходы, получаемые от продажи лома, относятся к доходам от иных видов деятельности, а потому поступают в самостоятельное распоряжение учреждения (п. 3, ст. 298 НК РФ).

В целях продажи лом металлов принимают на учет, а затем продают самостоятельно или посредством специализированных пунктов приема.

Бухгалтерский учет ведут согласно с Инструкцией о применении Плана счетов бухучета в бюджетных учреждениях № 174н.

Списание основных средств

Основные средства организации, дальнейшее использование которых нецелесообразно или невозможно, выводят с баланса и оприходуют как металлолом.

Без проведения этих процедур последующая реализация и получение дохода считаются незаконными. Изъятие ОС из активов и их продажа в качестве вторичного сырья возможна только после признания их непригодными к использованию.

Вынести такое решение может комиссия, созданная из сотрудников организации.

https://www.youtube.com/watch?v=PSLPh0A4y98

Работники учреждения должны изучить объект, выявить неисправности и причины списания, а также найти способы использования его отдельных элементов.

Например, рабочие узлы и механизмы оборудования списанию не подлежат: их можно использовать при ремонт аналогичных станков и машин. Также важно исключить возможность продажи основных средств (строительных конструкций, агрегатов и т.д.

) на вторичном рынке. Если цена превысит стоимость лома, сдавать ОС в металлолом нельзя.

Принятие металлолома к учету

Комиссия составляет акт списания основных средств, после чего бюджетные организации принимают металлолом к учету.

В целях реализации вторсырья, полученного при разборке и ликвидации объектов нефинансовых активов, его записывают на счет 1 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения».

Учитывают текущую оценочную стоимость (доход, который может быть получен от продажи в день принятия). Делают это в соответствии с Инструкцией №157н, а оценочную стоимость определяет та же экспертная комиссия.

Годные к использованию агрегаты, механизмы и узлы следует оприходовать в соответствии с п. 57 Методических указаний, которые утверждены Приказом № 119н Министерства Финансов в декабре 2001 года. Полученное вторсырье и металлолом примите на бюджетный учет проводкой «Дебет 10/Кредит 91.1». Она указывает на то, материалы, полученные при ликвидации основных средств, оприходованы.

Первичные документы

Приказ Министерства Финансов РФ № 52 «Об утверждении форм первичных документов» утверждает в качестве первичного бухгалтерского документа для учета металлолома в бюджетных учреждениях в 2021 году Приходный ордер на приемку материальных ценностей по форме 0504207. Также вторсырье и металлолом принимают к бюджетному учету актом о списании объектов нефинансовых активов по форме 504104. В реквизите «Результаты выбытия» следует поставить отметку о получении материалов.

Точная форма бухгалтерской записи для отражения принятия лома черных и цветных металлов к учету должны быть отражена в Учетной политике учреждения.

В соответствии с п. 23 Инструкции № 162н оприходование материалов, полученных после демонтажа, разбора, ликвидации основных средств, которые останутся на балансе бюджетной организации, можно отразить по дебету счетов «Материальные запасы» (010532340, 010536340, 010533340, 010535340, 010534340) и кредиту счета «Доходы от операций с активами».

Обязательные записи

Сдача металлолома бюджетным учреждением – сложный процесс, ведь каждое действие, включая принятие к учету, оприходование, списание после реализации и начисление дохода от продажи, должны сопровождать записи в соответствии с Классификатором операций сектора государственного управления (КОСГУ).

Основные записи:

- Дебет 2 105 36 340 (увеличена стоимость прочих материальных запасов);

- Кредит 2 401 10 172 (металлолом оприходован по рыночной стоимости);

- Дебет 2 401 10 172 (получен доход от операций с активами);

- Кредит 2 105 36 440 (стоимость проданного металлолома списана);

- Дебет 2 205 74 560 (дебиторская задолженность от операций с материальными запасами увеличена);

- Кредит 2 401 10 172 (начислен доход от реализации металлолома бюджетным учреждением).

Далее исчисляют налог на добавленную стоимость (в случае, если операция облагается НДС), а казенные учреждения перечисляют средства на счет в органе казначейства.

Реализация металлолома казенными и бюджетными учреждениями

Получение дохода от сдачи металлолома бюджетным учреждением возможно только при условии, что деятельность по реализации таких материалов предусмотрена учредительными документами, что прописано в ст. 161 Бюджетного Кодекса РФ.

Но даже при выполнении этого условия свободно распоряжаться вырученными средствами могут не все организации. В соответствии с указанной статьей казенные учреждения должны перевести деньги в соответствующий бюджет Российской Федерации.

Только автономные и бюджетные организации могут самостоятельно расходовать вырученные средства. В случае реализации стоимость металлического лома списывают актом о списании материальных запасов по форме 0504230. Доходы от металлолома в бюджетном учреждении оформляют типовой корреспонденцией счетов (Дебет 0 205 74 560/Кредит 0 401 10 172).

Особенности налогообложения

В ст. 251 Налогового кодекса РФ перечислены доходы, которые не учитывают при исчислении налога на прибыль. Но сдача металлолома бюджетными учреждениями в 2021 году в этот перечень не входит. Доход, полученный в результате реализации лома черных и цветных металлов, учитывают при определении налоговой базы – величины, которую умножают на ставку налога при расчете суммы налоговых выплат.

https://www.youtube.com/watch?v=cWsWnYRG67w

При этом стоимость материалов и вторсырья, которое получено при разборе, демонтаже и списании основных средств, относят к внереализационным доходам согласно ст. 250 НК РФ. В соответствии с положениями ст. 268 НК РФ, бюджетное учреждение может уменьшить сумму дохода от продажи лома на его стоимость, ранее отнесенную к внереализационным доходам.

Налог на добавленную стоимость

1 января 2021 года утратил законную силу п. п. 25 п. 2 ст. 149 Налогового Кодекса РФ, предоставлявший льготы по налогу на добавленную стоимость при реализации металлического лома. Исчисление и уплата НДС возложена на покупателя, который выступает в качестве налогового агента.

При реализации металлолома, полученного при списании основных средств, организация освобождена от уплаты этого налога. Реализация вторсырья и материалов, образовавшихся в ходе собственного производства, также не подлежит обложению налогом на добавленную стоимость. Это положение прописано в Письме Министерства Финансов РФ № 03-07-07/50555 от 2 сентября 2015 года.

Однако точный порядок исчисления НДС и оформление первичных документов зависят от того, является ли организация-продавец плательщиком НДС и кому реализует металлом.