Нередки случаи, когда государственным (муниципальным) учреждениям, в том числе автономным, оказывается спонсорская помощь в виде денежных средств или иного имущества.

Причем такая помощь может быть как возмездной, то есть сопровождаться встречными обязательствами со стороны учреждения, так и безвозмездной.

Как оформить отношения со спонсором, а также как отразить спонсорскую помощь в целях бухгалтерского и налогового учета, расскажем в данной статье.

Согласно ст.

3 Федерального закона о рекламе спонсором признается лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности. При этом реклама, распространяемая при условии обязательного упоминания в ней определенного лица в качестве спонсора, называется спонсорской рекламой.

Федеральный закон от 13.03.2006 N 38-ФЗ.

Исходя из приведенных понятий взнос спонсоров носит целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера. Следовательно, в общем случае спонсорскую помощь нельзя отнести к безвозмездной передаче имущества или денежных средств.

При этом бывают исключительные случаи, когда, перечисляя взнос (передавая иное имущество), спонсор не афиширует свои действия и не требует взамен упоминания о нем или о производимых им товарах (работах, услугах). В таких ситуациях спонсорская помощь осуществляется безвозмездно, то есть может быть принята за пожертвование или безвозмездную передачу имущества (в том числе денежных средств).

- Оформление взаимоотношений со спонсором

- Спонсорство, благотворительность или безвозмездная помощь?

- Налог на прибыль

- Спонсорская помощь

- Рабочая группа вместо фандрайзинг-конференции

- Юридические тонкости

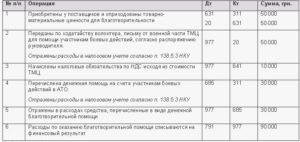

- Учет спонсорской помощи, ее поступления и списания, проводки

- Организация получила спонсорскую помощь

- Учет у получателя спонсорской помощи

- Благотворительная (спонсорская) помощь. журнал

- Спонсорская помощь бюджетному учреждению как оформить?

- Оформление пожертвования бюджетному учреждению

- Важные нюансы

- Образец

- 🔥 Видео

Оформление взаимоотношений со спонсором

В целях оформления взаимоотношений со спонсором автономные учреждения заключают, как правило, либо договор о спонсорстве, либо соглашение о предоставлении спонсорской помощи. В этих документах прописываются следующие условия:

- размер и порядок предоставления спонсором спонсорского взноса (вклада);

- условия использования спонсорского взноса (вклада) его получателем (учреждением);

- способы и правила распространения учреждением информации о спонсоре (рекламы), если распространение таковой подразумевается (то есть речь не идет о безвозмездном спонсорстве);

- требования рекламы о спонсоре (его товарах, услугах);

- порядок и сроки подписания акта об оказании услуг по распространению рекламы о спонсоре;

- ответственность сторон за несоблюдение условий договора (соглашения);

- прочие условия.

Далее приведем образец заполнения договора о спонсорстве на примере конкретной ситуации.

Пример 1. Автономное учреждение культуры проводит фестиваль живой музыки с участием юных талантливых музыкантов. Спонсором данного мероприятия выступает коммерческая организация «Ромашка».

Информация о спонсоре размещена на оборотной стороне билетов, а также на стендах у главного входа и в фойе учреждения культуры, в котором проходит фестиваль.

Между спонсором и учреждением заключен договор о спонсорстве.

Приведем образец договора о спонсорстве, заключенного между сторонами.

—————————————————————————¬¦ Договор о спонсорстве ¦¦ ¦¦ г. Москвদ «21» января 2013 г.¦¦ ¦¦ Коммерческая организация «Ромашка», в дальнейшем именуемая «Спонсор»,¦¦в лице директора Петрова И.И., действующего на основании устава, с одно馦стороны, и автономное учреждение культуры, в дальнейшем именуемо妦»Учреждение», в лице руководителя Иванова М.А.

, действующего на основани覦устава, с другой стороны, в дальнейшем при совместном упоминани覦именуемые «Стороны», заключили настоящий договор о нижеследующем: ¦¦ ¦¦ 1. Предмет договора ¦¦ ¦¦ 1.1. По настоящему договору Спонсор обязуется предоставить Учреждению¦¦спонсорский взнос на организацию фестиваля живой музыки, проводимого с¦¦17.06.2013 по 19.06.

2013, в порядке и размере, предусмотренных настоящи즦договором, а Учреждение обязуется распространять рекламу о Спонсоре нদусловиях, предусмотренных договором. ¦¦ ¦¦ 2. Порядок и сроки предоставления спонсорского взноса ¦¦ ¦¦ 2.1. Размер спонсорского взноса составляет 118 000 (Сто восемнадцать¦¦тысяч) руб.

, в том числе НДС 18% — 18 000 (Восемнадцать тысяч) руб. ¦¦ 2.2. Перечисление спонсорского взноса осуществляется до началদфестиваля не позднее 10 июня 2013 г. ¦¦ 2.3. Перечисление спонсорского взноса осуществляется в безналично즦порядке на лицевой счет Учреждения, открытый в ОФК. ¦¦ ¦¦ 3. Порядок распространения рекламы о спонсоре ¦¦ ¦¦ 3.1.

Учреждение обеспечивает распространение рекламы о Спонсоре ⦦следующем порядке: ¦¦ 3.1.1. Не позднее 1 апреля 2013 г. Учреждение обеспечивает¦¦изготовление и печать входных билетов на фестиваль и стендов, содержащих¦¦полное название организации-Спонсора, его эмблемы и фирменны妦(товарные) знаки.

Количество билетов и стендов определяется Учреждение즦самостоятельно. ¦¦ 3.1.2. Организует продажу билетов за два месяца до начала¦

¦фестиваля, выставление стендов — за две недели до начала фестиваля.

Спонсорство, благотворительность или безвозмездная помощь?

¦¦ 3.2. Не позднее 20 июня 2013 г. Стороны подписывают акт, в которо즦отражают фактические сроки продажи билетов, выставления стендов,¦¦указанных в п. 3.1.1 договора. ¦¦ ¦¦ 4. Ответственность сторон договора ¦¦ ¦¦ 4.1.

В случае нарушения Спонсором сроков перечисления спонсорскогвзноса Учреждение вправе потребовать от Спонсора уплаты пени в размере 1%¦¦от просроченной суммы за каждый день просрочки. ¦¦ 4.2.

В случае нарушения Учреждением сроков распространения рекламы Спонсоре последний вправе потребовать от Учреждения уплаты пени в размер妦1% от суммы спонсорского вклада за каждый день просрочки. ¦¦ ¦¦ 5. Срок действия договора ¦¦ ¦¦ 5.1.

Настоящий договор вступает в силу с момента его подписания¦¦обеими Сторонами и действует до полного исполнения ими своих¦¦обязательств. ¦¦ ¦¦ 6. Реквизиты и подписи сторон. ¦

L—————————————————————————

Анализируя условия договора о спонсорстве, можно сказать, что по сути он является договором возмездного оказания услуг.

https://www.youtube.com/watch?v=_2j7RQV-INQ

Что касается тех случаев, когда речь идет о безвозмездном спонсорстве, по мнению автора, документом, подтверждающим безвозмездность передачи благотворителем имущества и факт получения имущества автономным учреждением, может служить договор пожертвования либо акт приема-передачи.

Налог на прибыль

Видео:Вебинар «Бюджетная классификация и правила учёта в организациях бюджетной сферы в 2023 году»Скачать

Спонсорская помощь

Н.Н. Шишкоедова,

эксперт Издательского Дома «Советник бухгалтера»

Вопросы благотворительности и спонсорства в сфере здравоохранения стали настолько актуальны, что Минздраву России пришлось создать рабочую группу по взаимодействию с благотворительными и социально ориентированными некоммерческими организациями. Создание рабочей группы стало своеобразным ответом на вопрос о том, нужно ли создавать при учреждениях здравоохранения благотворительные фонды.

Рабочая группа вместо фандрайзинг-конференции

Фандрайзинг (от англ. fund — средства, финансирование, raise — нахождение, сбор) по свой сути такой вид деятельности, который представляет собой целое искусство добиваться от людей выделения времени, получения денег, товаров (услуг) для решения конкретных социальных проблем.

Например, сбор денег на лечение конкретного ребенка, на покупку медицинского оборудования для конкретной операции, инвентаря (инвалидных колясок и т. д.), медикаментов для определенных лиц. На первый взгляд, фандрайзинг широко распространен в здравоохранении. Ролики, объявления, обращения с просьбой оказать посильное содействие, как правило, материальное, больному ребенку знакомы всем.

Возможно, именно поэтому получили распространение семинары, на которых рассказывается о том, как правильно: — создать благотворительный фонд при учреждении здравоохранения для привлечения спонсорских средств и пожертвований; — выбрать вид и учесть особенности договоров с благотворителями (договор пожертвования; договор о благотворительной деятельности, договор о гранте и т.

п); — разработать программы попечительства, спонсорства и иные модели сотрудничества с бизнесом; — планировать и формулировать проект для привлечения благотворительных (спонсорских) средств (далее — Средства); — работать с российскими и зарубежными фондами-донорами, общественными организациями; — оформить поступившие Средства, а также их целевое использование; — вести обособленный учет операций по использованию поступивших Средств, составлять отчеты по принятым Средствам; — определить, какие из поступлений не облагаются налогом на прибыль. Несмотря на множество специализированных семинаров, учреждения здравоохранения в отличие, например, от учреждений сферы образования еще долго не будут обсуждать проблемы ресурсного обеспечения за счет благотворительной (спонсорской) помощи на разнообразных фандрайзинг-конференциях. Также еще рано обсуждать «укрепление» бухгалтерско-экономических отделов фандрайзинг-менеджерами. Дело в том, что в феврале 2013 года Минздрав России предложил благотворительным организациям, помогающим больным людям, сообщать о своих подопечных до начала сбора средств на лечение. Министерство заявило о том, что: — в большинстве случаев медпомощь можно получить бесплатно за счет средств бюджета; — необходимо рассматривать каждый конкретный случай, сообщенный некоммерческими организациями (далее — НКО); — если медицинская помощь не может быть оказана в России, то гражданин может быть направлен на лечение за рубеж за счет бюджетных средств. В целях развития взаимодействия Минздрава России с благотворительными и социально ориентированными общественными организациями, содействующими деятельности в сфере профилактики и охраны здоровья граждан, создана специальная рабочая группа Минздрава РФ (далее — Рабочая группа). Согласно приказу Минздрава России от 18.04.2013 № 229 в компетенцию Рабочей группы входят: — взаимодействие с благотворительными и социально ориентированными НКО; — разработка предложений и рекомендаций по вопросам финансирования НКО благотворительных программ, направленных на оказание медицинской помощи (включая лекарственное обеспечение и медицинскую реабилитацию) пациентам, страдающим тяжелыми хроническими заболеваниями, гражданам с ограниченными возможностями, детям-сиротам и детям, оставшимся без попечения родителей. В ожидании рекомендаций Рабочей группы правильнее сконцентрировать внимание на вопросах благотворительности, по которым уже имеются разъяснения.

Юридические тонкости

Статья 251 НК РФ позволяет вывести из-под налогообложения некоторые виды безвозмездных поступлений при условии их расходования в соответствии с целевым назначением. К таким видам относятся пожертвования, полученные некоммерческими организациями. Так, в пп. 1 п. 2 ст.

Учет спонсорской помощи, ее поступления и списания, проводки

251 НК РФ уточняется, что пожертвования, чтобы подпасть под данную «льготу», должны признаваться таковыми в соответствии с гражданским законодательством РФ.

Иными словами, в данном случае принципиально важно не просто содержание операции (дарение имущества в общеполезных целях), но и ее юридическая форма — то, как именно оформлена передача имущества в качестве пожертвования.

Согласно статье 582 Гражданского кодекса РФ пожертвованием признается дарение вещи или права в общеполезных целях.

https://www.youtube.com/watch?v=KTKdHmdxZKU

Зачастую для того чтобы раскрутить свое имя, имя фирмы, брэнда и т.п. начинающим предпринимателям или юридическим лицам требуется материальная и другая помощь, которую могут оказать более известные, продвинутые, популярные и перспективные предприятия, фирмы, организации. Именно к ним первые обращаются за спонсорской поддержкой и помощью.

Выберите интересных и коммерчески выгодных для вас спонсоров (партнеров). К таким могут относиться не только организации, оказывающие такие же услуги или производящие схожие с вашими товары, это могут быть так же всевозможные мировые бренды и просто всемирно признанные и востребованные производители товаров и услуг, которые могут быть заинтересованы в вашем предложении.

Распределите спонсорскую помощь на категории и уровни, так как всегда есть возможность сотрудничества с большим количеством потенциальных спонсоров. При этом следует учитывать различного рода факторы и распределять спонсоров по значимости.

Проанализируйте деятельность спонсора и выгоду, которую вы могли бы принести ему и извлечь для себя.

Узнайте, что может предоставить вам спонсор взамен на рекламу его бренда или услуг. Помните, что от спонсоров можно получить не только денежные вознаграждения, но и другое. К примеру, продукцию для проведения какого-то мероприятия, скидки для потребителей и т.д.

Составьте грамотное коммерческое предложение с указанием не только самого предложения о сотрудничестве, но и всех выгод для него.

Организация получила спонсорскую помощь

В свою очередь, спонсору можно предложить печать лого в СМИ наряду с вашим баннером или другой информацией, включение информации о его товарах или услугах в название мероприятия или в предметы, участвующие в мероприятии (палатки, буклеты, стулья с лого и т.д.), быть упомянутыми в процессе того или иного мероприятия, выставку образцов продукции и многое другое.

Отправьте предложение спонсору. Дождитесь ответа и в случае положительного, можете начинать сотрудничество с составления и подписания соответствующего договора.

Помните, ваши предложения должны быть гибки, индивидуальны и уникальны в своем роде. Они должны содержать несколько вариантов, среди которых потенциальный спонсор может выбрать тот, который подойдет именно ему.

Обратите внимание

Спонсорство – это оказание материальной либо другой помощи (вклада) одного физического или юридического лица другому с условием, что спонсируемое лицо предоставит рекламу о спонсоре и его товарах либо услугах. Таким образом, спонсорский вклад является своего рода оплатой за рекламу, а спонсор и спонсируемый – рекламодатель и рекламораспространитель соответственно.

Внимание, только СЕГОДНЯ!

Нередки случаи, когда государственным (муниципальным) учреждениям, в том числе автономным, оказывается спонсорская помощь в виде денежных средств или иного имущества.

Причем такая помощь может быть как возмездной, то есть сопровождаться встречными обязательствами со стороны учреждения, так и безвозмездной.

Как оформить отношения со спонсором, а также как отразить спонсорскую помощь в целях бухгалтерского и налогового учета, расскажем в данной статье.

Согласно ст.

3 Федерального закона о рекламе спонсором признается лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности. При этом реклама, распространяемая при условии обязательного упоминания в ней определенного лица в качестве спонсора, называется спонсорской рекламой.

Федеральный закон от 13.03.2006 N 38-ФЗ.

Исходя из приведенных понятий взнос спонсоров носит целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера. Следовательно, в общем случае спонсорскую помощь нельзя отнести к безвозмездной передаче имущества или денежных средств.

При этом бывают исключительные случаи, когда, перечисляя взнос (передавая иное имущество), спонсор не афиширует свои действия и не требует взамен упоминания о нем или о производимых им товарах (работах, услугах). В таких ситуациях спонсорская помощь осуществляется безвозмездно, то есть может быть принята за пожертвование или безвозмездную передачу имущества (в том числе денежных средств).

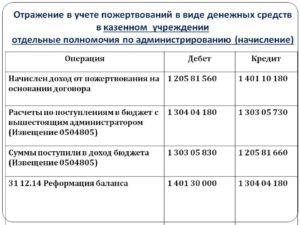

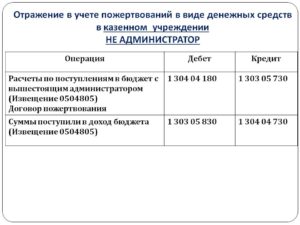

Учет у получателя спонсорской помощи

¦¦ ¦¦ 2. Порядок и сроки предоставления спонсорского взноса ¦¦ ¦¦ 2.1. Размер спонсорского взноса составляет 118 000 (Сто восемнадцать¦¦тысяч) руб., в том числе НДС 18% — 18 000 (Восемнадцать тысяч) руб. ¦¦ 2.2. Перечисление спонсорского взноса осуществляется до началদфестиваля не позднее 10 июня 2013 г. ¦¦ 2.3.

Перечисление спонсорского взноса осуществляется в безналично즦порядке на лицевой счет Учреждения, открытый в ОФК. ¦¦ ¦¦ 3. Порядок распространения рекламы о спонсоре ¦¦ ¦¦ 3.1. Учреждение обеспечивает распространение рекламы о Спонсоре ⦦следующем порядке: ¦¦ 3.1.1. Не позднее 1 апреля 2013 г.

Учреждение обеспечивает¦¦изготовление и печать входных билетов на фестиваль и стендов, содержащих¦¦полное название организации-Спонсора, его эмблемы и фирменны妦(товарные) знаки. Количество билетов и стендов определяется Учреждение즦самостоятельно. ¦¦ 3.1.2.

Организует продажу билетов за два месяца до началদфестиваля, выставление стендов — за две недели до начала фестиваля. ¦¦ 3.2. Не позднее 20 июня 2013 г. Стороны подписывают акт, в которо즦отражают фактические сроки продажи билетов, выставления стендов,¦¦указанных в п. 3.1.1 договора. ¦¦ ¦¦ 4. Ответственность сторон договора ¦¦ ¦¦ 4.1.

В случае нарушения Спонсором сроков перечисления спонсорскогвзноса Учреждение вправе потребовать от Спонсора уплаты пени в размере 1%¦¦от просроченной суммы за каждый день просрочки. ¦¦ 4.2.

В случае нарушения Учреждением сроков распространения рекламы Спонсоре последний вправе потребовать от Учреждения уплаты пени в размер妦1% от суммы спонсорского вклада за каждый день просрочки. ¦¦ ¦¦ 5. Срок действия договора ¦¦ ¦¦ 5.1. Настоящий договор вступает в силу с момента его подписания¦¦обеими Сторонами и действует до полного исполнения ими своих¦¦обязательств. ¦¦ ¦¦ 6. Реквизиты и подписи сторон. ¦

L—————————————————————————

Анализируя условия договора о спонсорстве, можно сказать, что по сути он является договором возмездного оказания услуг.

https://www.youtube.com/watch?v=_2j7RQV-INQ

Что касается тех случаев, когда речь идет о безвозмездном спонсорстве, по мнению автора, документом, подтверждающим безвозмездность передачи благотворителем имущества и факт получения имущества автономным учреждением, может служить договор пожертвования либо акт приема-передачи.

Видео:Проводки по бюджетному учету: ТОП 5 сложностей с их составлениемСкачать

Благотворительная (спонсорская) помощь. журнал

Видео:Налоговый и бухгалтерский учёт благотворительной помощиСкачать

Спонсорская помощь бюджетному учреждению как оформить?

Нередки случаи, когда государственным (муниципальным) учреждениям, в том числе автономным, оказывается спонсорская помощь в виде денежных средств или иного имущества.

Причем такая помощь может быть как возмездной, то есть сопровождаться встречными обязательствами со стороны учреждения, так и безвозмездной.

Как оформить отношения со спонсором, а также как отразить спонсорскую помощь в целях бухгалтерского и налогового учета, расскажем в данной статье.

Согласно ст.

3 Федерального закона о рекламе спонсором признается лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности. При этом реклама, распространяемая при условии обязательного упоминания в ней определенного лица в качестве спонсора, называется спонсорской рекламой.

Федеральный закон от 13.03.2006 N 38-ФЗ.

Исходя из приведенных понятий взнос спонсоров носит целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера. Следовательно, в общем случае спонсорскую помощь нельзя отнести к безвозмездной передаче имущества или денежных средств.

При этом бывают исключительные случаи, когда, перечисляя взнос (передавая иное имущество), спонсор не афиширует свои действия и не требует взамен упоминания о нем или о производимых им товарах (работах, услугах). В таких ситуациях спонсорская помощь осуществляется безвозмездно, то есть может быть принята за пожертвование или безвозмездную передачу имущества (в том числе денежных средств).

Оформление пожертвования бюджетному учреждению

Бюджетное учреждение – государственная компания, которая сформирована для выполнения различных социальных задач и ни в коем случае не подразумевает под собой получение какой-либо выгоды.

Большая часть вопросов относительно пожертвования регулируется статьей 582 ГК РФ. В ней описаны вопросы относительно:

- Категории получателей.

- Необходимости в получении разрешения.

- Необходимости применять переданное какое-либо имущество по назначению, иначе это будет считаться подарком. Если же применение по назначению невозможно, оно после получения согласия жертвователя может передаваться третьим лицам.

Если же жертвователем было указано, как именно нужно использовать его дар, но его предпочитают использовать по-другому либо с нарушением правил, то правопреемник (или жертвователь) вправе требовать отмену факта передачи.

https://www.youtube.com/watch?v=blHTnstOYRc

Параллельно с этим статья 582 ГК РФ не включает в себя каких-либо специальных требований относительно оформления договора пожертвования.

На основании этого, к таким правоотношениям применяют общие предписания, указанные в статьях 158 – 165 ГК РФ, а правила относительно дарственной прописаны в статье 574 ГК РФ. Относительно пожертвования в устной форме правил не упоминается.

Важные нюансы

Бюджетные учреждения являются юридическими лицами, на основании чего, кем бы ни являлся жертвователь, необходимость в письменной форме является обязательным. Параллельно с этим, религиозные компании тоже являются юридическими лицами, однако это не мешает им использовать урны для пожертвований.

Согласно статье 574 ГК РФ, документальная форма в обязательном порядке необходима в случае подписания соглашения относительно конклюдентной структуры (своего рода обещание относительно пожертвований в дальнейшем).

Образец

Допускается возможность соглашения о пожертвовании заключать в письменной и устной форме. Форма устанавливается по желанию самого благотворителя и одаряемого.

Бюджетное учреждение в обязательном порядке должно формировать соглашение о пожертвовании, если:

- жертвователем является юридическое лицо, причем себестоимость подарка свыше 3 тысяч рублей;

- благотворитель пообещал в дальнейшем передать пожертвование.

Жертвователем бюджетному учреждению не могут выступать несовершеннолетние дети и недееспособные физические лица. Для возможности принять пожертвование бюджетной организации нет необходимости спрашивать у кого-либо разрешения. Иными словами, отказаться в получении такого варианта дохода невозможно.

Для подписания соглашения благотворителю нужно в обязательном порядке обратиться в управление бюджетного учреждения, либо же с помощью СМИ узнать необходимые реквизиты. Вариант пожертвования напрямую зависит от желания жертвователя быть «в тени».

🔥 Видео

Учет принятых обязательств в ПП Бухгалтерия государственного учрежденияСкачать

Семинар Заполнение некоммерческими организациями годовой декларации за 2021 год (18.03.2022)Скачать

Господдержка НКО (Некоммерческих организаций)Скачать

Первый Бит | Государственные бюджетные учреждения здравоохранения в ЕГИСЗСкачать

Бухгалтерский учет в бюджетных (муниципальных) учреждениях.Скачать

Построчное заполнение формы 100.00 в 2021 году (ФНО 100)Скачать

Приём к учёту основных средств в 2022 годуСкачать

Пошаговый учет пожертвований: инструкция для бухгалтера НКОСкачать

Новые и дискуссионные вопросы бухгалтерского учета организаций в бюджетной сфере в 2021 годуСкачать

Бухгалтерский учет и отчетность НКОСкачать

Организация предоставления платных медицинских услуг: нормы, разночтения, практикаСкачать

Учет малоценных основных средств по ФСБУ 6/2020 в "1С:Бухгалтерия 8.3"Скачать

Основы построения бухгалтерского учета в бюджетных организацияхСкачать

Классификация средств по составу и источникам образования (практическая работа)Скачать

Как оформить пособие по уходу за пенсионером. Инструкция по оформлению онлайнСкачать

На что обратить внимание при заключении договора платных медицинских услугСкачать

Ведение бухучета с нуляСкачать