Перечень федеральных налогов и сборов определяется положениями Налогового кодекса (п.п. 2, 5 ст. 12 НК РФ). Федеральные налоги – это обязательные платежи на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

К федеральным налогам и сборам также относят специальные налоговые режимы, которые могут допускать освобождение от уплаты отдельных федеральных, региональных и местных налогов и сборов (п. 7 ст. 12 НК РФ). На основании норма НК РФ можно привести счерпывающий перечень федеральных налогов и сборов, которые действуют в 2021 году. Обобщим их в таблице со ссылками на нормы НК РФ:

| НДС | 21 |

| Акцизы | 22 |

| НДФЛ | 23 |

| Налог на прибыль организаций | 25 |

| Налог на добычу полезных ископаемых | 26 |

| Водный налог | 42791 |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 42760 |

| Государственная пошлина | 42819 |

| ЕСХН | 42761 |

| УСН | 42792 |

| ЕНВД | 42820 |

| СРП | 42851 |

| ПСН | 42881 |

- Налоги федерального бюджета: что это

- Федеральные налоги

- Региональные налоги

- Какие налоги платятся в федеральный бюджет — Юридический онлайн справочник

- Кто уплачивает региональные налоги?

- В чем разница между налогами

- НДФЛ и НДС какие налоги?

- Итоги

- Ндс в какой бюджет зачисляется

- Глава 9 ОРГАНИЗАЦИЯ НАЛОГОВОГО КОНТРОЛЯ

- Важно знать: Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица

- Что такое федеральные налоги и какова их роль в России

- Налог на доходы физических лиц

- Налог на прибыль организаций

- Налог на добавленную стоимость (НДС)

- Акцизы

- Налог на добычу полезных ископаемых

- Водный налог

- Механизм исчисления федеральных налогов

- Порядок уплаты

- С каких товаров не взимается федеральный налог

- Обязательно ли платить федеральные налоги?

- Налоги в России 2021

- Налоги федеральные, региональные и местные: таблица 2021

- Повышение налогов в 2021 году: принятые и планируемые нововведения

- Какие существуют федеральные налоги

Налоги федерального бюджета: что это

Когда говорят «федеральный» налог или сбор, то под этим подразумевают, в первую очередь, способ установления и применения налога, а не его назначения.

Дело в том, что налоги, перечисляемые в федеральный бюджет, и федеральные налоги – это разные «вещи». Федеральные налоги – это налоги, установленные НК РФ.

При этом налоги налогов, которые вносятся в федеральный бюджет – устанавливается Бюджетным кодексом РФ.

Какие именно налоговые платежи требуется вносить в федеральный бюджет, прописано в статье 50 Бюджетного кодекса. Так, допустим, налог, уплачиваемый в федеральный бюджет в полном размере, – это НДС, водный налог, некоторые виды акцизов и налога на добычу полезных ископаемых. При этом некоторые федеральные налоги и сборы зачисляются в региональный и даже местный бюджеты.

buhguru.com

Федеральные налоги

Как можно понять из самого определения, федеральными налогами являются виды платежей, которые взимаются на всей территории России. Наиболее известными и эффективными в вопросе пополнения государственной казны, являются следующие виды налогов и сборов:

- налог на доходы физических лиц, название которого говорит само за себя;

- налог на добавленную стоимость, который оплачивает конечный покупатель при приобретении продукции в торговых сетях;

- единый социальный налог, являющийся средством пополнения основных федеральных фондов, включая социальное страхование, медицинское страхование и тому подобное;

- акцизы или дополнительный налог на некоторые виды товаров, в частности, табачную продукцию и алкоголь. Его, подобно налогу на добавленную стоимость, покрывает конечный покупатель;

- налог на добычу полезных ископаемых, уплачивается субъектами, занимающимися эксплуатацией природных ресурсов;

- налог на прибыль, предприятий и организаций, суть которого ясна из названия;

- водный налог, подразумевающий платежи за эксплуатацию водных ресурсов;

- различные виды пошлин.

В вышеприведенном перечне перечислены лишь основные виды федеральных налогов, в действительности их гораздо больше, вместе с тем часть из них имеет узконаправленный характер.

Все вышеприведенные налоги зачисляются в федеральный бюджет РФ и подлежат уплате всеми субъектами, а также гражданами на территории России. Они распределяются по приоритетным направлениям государственного финансирования, в частности, медицина и здравоохранение, оборона и военно-промышленный комплекс, социальные программы, культура и спорт, капитальное строительство и многие другие.

Региональные налоги

Региональные, или, как их еще называют, республиканские налоги, также подлежат обязательной уплате, но на территории субъектов федерации, где они действуют, при этом, все правоотношения в данном случае регулируются общегосударственным и местным законодательством. В частности, они устанавливаются законами РФ, а конкретные ставки таких налогов регулируют республиканские властные органы. К региональным налогам относятся такие виды платежей:

- налог на имущество организаций и предприятий, сумма после уплаты которого пропорционально зачисляется в бюджет субъекта федерации и бюджеты более низших уровней, вплоть до городского;

- транспортный налог;

- налог на игорный бизнес;

- лесной налог.

Какие налоги платятся в федеральный бюджет — Юридический онлайн справочник

Правительство страны установило налоговые пошлины, которые уплачиваются в бюджет государства. В налоговом кодексе установлена система налогов, которая состоит из трех частей:

- Уровень федеральный.

- Региональный уровень.

- Местный.

Налоги федеральные прописаны в налоговом кодексе, их изменения могут производить налоговики. Уплачивать пошлину, сбор, взнос обязаны все налогоплательщики. Другие налоги, например, региональные, подлежат уплате в региональный бюджет и распространяются на все субъекты РФ.Правительство страны наделило региональные власти полномочиями вводить или отменять ставки налога, изменять их.

Местные налоги регламентированы актами на Федеральном уровне, и также органы на местах могут вводить или отменять налоги и сборы.

Разберемся, что относится к региональным налогам и кто является плательщиком.

Кто уплачивает региональные налоги?

Уплачивать эти налоги обязаны все налогоплательщики, которые осуществляют предпринимательскую деятельность на территории субъекта. К региональным относятся следующие виды налогов:

- Налог на имущество предприятия.

- Налог на транспорт.

- Игорный бизнес (для некоторых субъектов).

Региональные власти наделены полномочиями определять налоговые ставки, порядок и срок уплаты налога, а также льготы. Но основные элементы ставок определяет налоговый орган Центра.

https://www.youtube.com/watch?v=daEdKRainY4

Для некоторых коммерческих структур разработаны специальные налоговые режимы, но это не снимает с них ответственность в уплате налога любого уровня.

Уплата налогов в региональную казну не зависит от режима налогообложения, единственное, что будет отличаться, это налоговая ставка.

Неоднократно произносилась фраза: «Заплати налоги и живи спокойно». Это значит, что если уплатить сбор своевременно, вашу организацию не будет беспокоить налоговый орган с требованиями уплатить штраф и пени.

[/su_box]

Разберемся, чем различаются региональные и местные налоги.

В чем разница между налогами

Чтобы конкретно понять, в какой бюджет идут налоги и какие, составим таблицу федеральных, региональных и местных налогов.

| В какой бюджет уплачивается. | Какие платятся налоги. |

| Федеральный. | НДС, Акциз, НДФЛ, налог на прибыль, водный, госпошлина. |

| Региональный. | Имущество, транспорт, игорный бизнес. |

| Местный. | Налог на землю и имущество – уплачивают физ. лица |

Из таблицы видно, что налоги уплачивают не только коммерческие организации, но и физические лица.

Так что же такое региональные налоги и сборы? Установлены они согласно Российскому налоговому кодексу, и платят их все субъекты Российской Федерации.

Выше было перечислено, какие налоги в регионах платятся юридическими и физическими лицами. Если есть транспортное средство, значит, этот налог уплачивают все граждане субъекта.

Многие коммерсанты и простые люди могут задаваться вопросом: НДФЛ — федеральный или региональный налог?

НДФЛ и НДС какие налоги?

Подоходный налог уплачивают все работающие граждане страны, и этот налог – федеральный, это прописано в Налоговом кодексе (ст.13). Исключение составляют иностранные граждане, работающие на патенте. Налоги с них остаются в регионе.

В статье 56 НК прописано, что 85 процентов всех доходы от получения подоходного налога остаются в региональном бюджете, оставшаяся часть распределяется между округами, поселками, муниципальными районами.

Так что, можно сказать, что к региональным налогам и сборам относятся не только налог на транспорт и имущество организаций, но и часть НДФЛ.

Также можно задать вопрос: НДС — федеральный налог или региональный?Налог на добавленную стоимость — это та часть пошлины, которая включена в стоимость товара или услуги, является этот налог федеральным. Все коммерсанты и организации обязаны уплачивать данный налог своевременно.

Итоги

Перечень налогов, которые уплачиваются в федеральный бюджет, можно увидеть в статьях налогового законодательства. Среди них такие крупные, как налог на прибыль и НДС, акцизы. Все это значительно пополняет бюджет страны.

Значительно пополняется региональный бюджет, если есть рабочие места в регионе, функционируют фабрики, заводы, развивается сельское хозяйство.

Для региона это будет означать рост как самого субъекта, так уровень жизни работающего населения. Чем больше работающих граждан, занимающихся бизнесом, тем больше платится налогов, взносов, и, соответственно, пополняется бюджет.

nalogi-yur-lits/prochie/klassifikatsiya-nalogov.html

Ндс в какой бюджет зачисляется

Региональные, или, как их еще называют, республиканские налоги, также подлежат обязательной уплате, но на территории субъектов федерации, где они действуют, при этом, все правоотношения в данном случае регулируются общегосударственным и местным законодательством. В частности, они устанавливаются законами РФ, а конкретные ставки таких налогов регулируют республиканские властные органы. К региональным налогам относятся такие виды платежей:

- налог на имущество организаций и предприятий, сумма после уплаты которого пропорционально зачисляется в бюджет субъекта федерации и бюджеты более низших уровней, вплоть до городского;

- транспортный налог;

- налог на игорный бизнес;

- лесной налог.

- налог на доходы физических лиц, название которого говорит само за себя;

- налог на добавленную стоимость, который оплачивает конечный покупатель при приобретении продукции в торговых сетях;

- единый социальный налог, являющийся средством пополнения основных федеральных фондов, включая социальное страхование, медицинское страхование и тому подобное;

- акцизы или дополнительный налог на некоторые виды товаров, в частности, табачную продукцию и алкоголь. Его, подобно налогу на добавленную стоимость, покрывает конечный покупатель;

- налог на добычу полезных ископаемых, уплачивается субъектами, занимающимися эксплуатацией природных ресурсов;

- налог на прибыль, предприятий и организаций, суть которого ясна из названия;

- водный налог, подразумевающий платежи за эксплуатацию водных ресурсов;

- различные виды пошлин.

Глава 9 ОРГАНИЗАЦИЯ НАЛОГОВОГО КОНТРОЛЯ

Вместе с тем в практике работы по формированию бюджетов составляются прогнозные расчеты поступлений каждого вида налогов. По ряду налогов они могут быть составлены только с учетом динамики их поступлений.

https://www.youtube.com/watch?v=HCn—6z1hBw

Для этого, как правило, принимаются отчетные данные об их фактическом поступлении за 9 месяцев отчетного года и ожидаемых поступлениях в IV квартале.

Таким образом определяется база за отчетный год, на основе которой прогнозируются поступления налогов на перспективу.

Добавленная стоимость включает в себя ФОТ работников материальной сферы, вошедший в себестоимость продукции, работ, услуг; отчисления на социальное и медицинское страхование и в фонд занятости по этой группе работников; валовую прибыль: акцизы; амортизацию и прочие денежные расходы.

Важно знать: Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица

Налоги существовали еще на Руси. Постепенно налогообложение претерпевало изменения, в результате чего в отдельную группу были выделены федеральные и региональные налоги, а также местные. Региональные и местные выплаты гражданам России известны в большей степени, нежели федеральные, о чем далее и пойдет речь.

Система налогообложения в России. Виды налогов

Что такое федеральные налоги и какова их роль в России

Федеральные налоги – это отдельная часть всей налоговой системы, которая действует на территории всей России. К федеральным налогам относятся все выплаты, которые прописываются в кодексах России, а также регулируются законодательными актами и нормами принятых приказов и постановлений. В федеральные налоги и сборы входят следующие выплаты:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Представленные виды имеют свои фиксированные ставки и составляют основу всего бюджета страны. Рассматривая список федеральных налогов, следует внести ясность относительно определения и утвержденных ставок по России.

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный.

Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% — на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% — ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% — на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% — ставка действует на все доходы для нерезидентов России;

- 35% — на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | — Российские организации;— Индивидуальные предприниматели;— Нотариусы, занимающиеся частной практикой;— Адвокаты, учредившие адвокатские кабинеты;— Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | — Вознаграждения, полученные не от налоговых агентов;— Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет;— Суммы, полученные от источников, находящихся заграницей;выигрыши и призы;— Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования;— Суммы, полученные на основе договора дарения. | — Весь полученный доход от предпринимательской деятельности.— Доход = выручка – расходы, подтвержденные документально. | Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | — С подтверждением расходов: доход * 13%.— Без подтверждения расходов: Выручка * 20%. | Налогооблагаемая база = полученный доход – налоговые вычеты.Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | — 13% — используется при расчете полученной прибыли;— 20% — используется при отсутствии возможности документального подтверждения расходов | — 20% на налог от прибыли в определенных структурах;— 13% — на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом.Авансовые платежи вносятся:— Не позднее 15 июля за период с января по июнь текущего года;— Не позднее 15 октября за период июль-сентябрь;— Не позднее 15 января за период октябрь-декабрь. | До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2021 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Налог на прибыль организаций

Общая характеристика федеральных налогов и сборов не может не осветить отдельно моменты начисления налога на прибыль организаций.

Отвечая на вопрос, налог на прибыль – федеральный или региональный, в соответствии с законодательством устанавливается, что это федеральный налог.

Объясняется подобное единым исчислением размеров, оплатой на всей территории РФ, а также утвержденной ставкой. По данному вопросу необходимо выделить следующие данные:

- Налог на прибыль – это сумма налога, которая рассчитывается с учетом предварительно проведенных расчетов.

- Плательщиками выступают все российские и иностранные юридические лица, работающие на территории страны, а также иностранные компании, являющиеся резидентами России.

- Налоговая база – это разница от полученной прибыли и расходов.

- Основная ставка налога – 20%, которая применяется к ранее полученной налоговой базе.

- Налог на прибыль требует обязательной подачи декларации каждый квартал текущего года. Возможна ежемесячная уплата налогов.

Для организаций существует упрощенная система налогов (УСН). УСН – федеральный это или региональный налог? Это знает далеко не каждый предприниматель. Но в вопросах, какой налог УСН – федеральный или региональный, все не так просто относительно законодательства.

Так, в статьях 13-15 НК РФ прописывается полный перечень налоговых сборов, в которых нет упрощенной системы. Но в статье 12 НК РФ уточняется, что могут быть установлены специальные налоговые режимы, в рамках основного перечня.

Поэтому упрощенная система – это федеральный налог.

Налог на добавленную стоимость (НДС)

НДС – федеральный налог или региональный? Это федеральный косвенный налог, который уплачивается продавцами в момент реализации товаров. Плательщиками признаются организации и предприниматели.

Налоговая база в федеральных налогах представленного характера устанавливается в двух направлениях. Первый способ определения – расчет проводится на день полной или частичной оплаты от предстоящих поставок товаров или услуг.

Второй – на день отгрузки товаров и услуг.

Важно знать: Какие налоги относятся к прямым в РФ: виды, отличия от косвенных налогов, таблица.

https://www.youtube.com/watch?v=rofynG8hNN8

В определении, какой налог НДС – федеральный или региональный – покупатели или пользователи услуг особенно не задумываются. Большинство попросту обращают внимание на стоимость товара или услуг, а она формируется с учетом представленного налогообложения.

Акцизы

Отдельного рассмотрения заслуживают акцизы – какой это налог: федеральный или региональный? Акциз – это косвенный налог, который взимается с цены товара или предоставленных услуг.

Представленный сбор причисляется к определенным видам продукции – алкогольной, табачной, топливу и прочим товарам.

Оплачивают эти сборы организации, индивидуальные предприниматели, а также продавцы, которые доставляют товар через таможенные границы.

Налоговые ставки устанавливаются следующим образом:

- по твердой ставке;

- по адвалорной ставке – учитывается оценочная стоимость товара на таможне;

- по комбинированной ставке.

Справка: Адвалорная ставка – ставка, установленная в процентах от стоимости объекта обложения.

Ставки акциза на каждый вид товара в полной мере перечислены в статье 193 НК РФ.

Налог на добычу полезных ископаемых

Налогоплательщиками в данном случае выступают организации и индивидуальные предприниматели, которые занимаются добычей полезных ископаемых. Объектами налогообложения выступают:

- полезные ископаемые, которые добываются из недр России;

- ископаемые, извлеченные из отходов и подлежащие отдельному лицензированию;

- ископаемые, которые добываются за пределами России.

Ставки налогов представлены в статье 342 НК РФ. Налоговый период – каждый месяц. Оплата сбора происходит не позднее 25 числа месяца следующего за налоговым периодом.

(В НК РФ данный налог регулируется в Главе 26. Налог на добычу полезных ископаемых (ст.ст. 334 — 346)).

Водный налог

Статья 13 НК РФ указывает, водный налог – это федеральный или региональный. Это федеральный налог, который отдельно прописывается в главе 25.2 НК РФ. Здесь представляются следующие данные:

- налогоплательщиками выступают организации и физические лица, которые пользуются водным сырьем вследствие ведения определенного вида деятельности;

- объекты налогообложения – это используемая вода и использование отдельных водных объектов;

- налоговой базой представляется объем воды, площадь предоставленного водного пространства и прочее в зависимости от вида деятельности налогоплательщика;

- налоговый период – квартал;

- налоговая ставка прописывается в статье 333.12 НК РФ;

- уплачивается налог не позднее 20 числа месяца следующего за налоговым периодом.

Федеральные налоги и сборы в 2021 году претерпели изменения, о чем следует узнавать заранее – перед подачей декларации, если она заполняется самостоятельно налогоплательщиками.

Также необходимо рассмотреть лесной налог – это федеральный или региональный сбор. Лесной налог – это федеральные выплаты, которые уплачиваются аналогично водному (в соответствии с используемыми лесными ресурсами налогоплательщиками).

Механизм исчисления федеральных налогов

Примеры исчисления федеральных налогов были прописаны выше в таблице. В данном случае нет ничего сложного – налоговую базу следует умножить на ставку, утвержденную на момент подачи декларации и уплаты сбора. Особенное внимание заслуживает исчисление налоговой базы, что происходит в соответствии с имеющейся деятельностью у налогоплательщика.

Порядок уплаты

Чтобы уплатить федеральный налог, необходимо предварительно подать декларацию в Налоговую службу. Это можно сделать по почте России (отправить письмом с уведомлением), на сайте ФНС или обратиться лично. После подачи декларации сотрудники составляют квитанцию для уплаты сбора налогоплательщиком. В назначенный срок проводят оплату.

С каких товаров не взимается федеральный налог

Несмотря на то, что федеральный налог является обязательным для уплаты, существует перечень товаров и услуг, которые не подлежат налогообложению.

https://www.youtube.com/watch?v=1wcDzk7Ale8

В список входят:

- хлебобулочные изделия;

- детская одежда и обувь;

- лекарства и ортопедические изделия;

- услуги ЖКХ;

- путевки в санатории и оздоровительные учреждения, выданные инвалидам;

- учебная и научная книжная продукция и прочее.

Полный перечень товаров и услуг представлен в статье 350 главы 27 НК РФ.

Обязательно ли платить федеральные налоги?

Отсутствие своевременной оплаты федеральных или местных налогов приводит к наложению уголовной ответственности. В данном случае руководствуются статьей 198 УК РФ.

Подробно были рассмотрены вопросы, какие налоги относятся к федеральным выплатам, и каковы особенности их уплаты. Представленные сведения важны для граждан России, как и следующие интересные факты:

- Резидентами России являются люди, находящиеся на территории страны более 183 дней в году. В противном случае налогоплательщики признаются нерезидентами, а значит, уплачивают федеральные налоги РФ по повышенным ставкам.

- В налоге на прибыль существуют специальные КБК (коды бюджетной классификации), где выделяют федеральный бюджет в частности. Система используется для лучшего отслеживания уплаты всех налогов, которые должен уплачивать налогоплательщик.

- Транспортный налог – региональный или федеральный? Однозначно, региональный. Каждая область имеет право устанавливать свою ставку для внесения сборов.

Налоги в России 2021

Налоговый кодекс РФ – главный правовой документ, в котором систематизированы данные обо всех налогах и сборах. Введение новых налогов или отмена действующих возможна только при условии внесения правок в нормы НК РФ федеральным законом. Классификация налогов приведена в главе 2 НК РФ.

Налоги федеральные, региональные и местные: таблица 2021

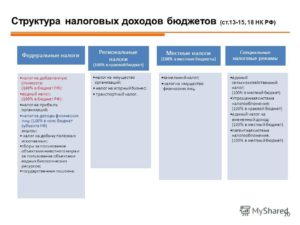

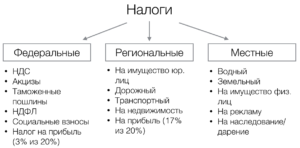

Статьей 12 НК РФ в России установлено действие следующих категорий налогов и сборов:

- Федеральные налоги – устанавливаются НК РФ и распространяют свое действие на все субъекты РФ. Обязательны к уплате на территории всей страны.

- Региональные налоги – эти налоги, обязательные к уплате на территории субъектов РФ, устанавливаются нормами НК РФ и вводятся в субъектах региональными законами. Детализация ставок и налоговых льгот осуществляется дифференцированно на уровне субъектов РФ, если иное не установлено Кодексом.

- Местные налоги – их перечень и основные параметры утверждается НК РФ, правила применения и уплаты на конкретных территориях прописываются в правовых актах, издаваемых органами власти муниципальных образований.

Федеральные, региональные и местные налоги, не предусмотренные Налоговым кодексом, устанавливаться не могут.

Вносимые на уровне субъектов РФ и отдельных муниципальных образований корректировки по порядку налогообложения обязательны для исполнения только на территориях, относящихся по административному делению к этим регионам или населенным пунктам.

Когда вводятся новые налоги (2021 год), изменения в их общем списке допустимы только в том случае, если законодатели своим нормативным актом обновили соответствующую информацию в Налоговом кодексе.

Налоговым кодексом в группу федеральных налогов и сборов включены 9 видов обязательств, перечисленных в ст. 13 НК РФ. Уплачиваемые по ним средства в полном объеме направляются в федеральный бюджет. Исключение – налог на прибыль. По нему сумма распределяется между федеральным и региональным бюджетами.

Региональные налоги в России в 2021 году подразделяются на 3 вида, они утверждены ст. 14 НК РФ. Применительно к этим видам налоговых обязательств Налоговый кодекс регулирует базовые положения.

Власти субъектов РФ могут детализировать приведенные в НК правила или дополнять их специфическими требованиями.

Кодекс может задавать жесткие ставки по этим налогам или предлагать региональным властям своими правовыми актами самостоятельно утверждать тарифы в рамках определенного диапазона. Все платежи аккумулируются в региональных бюджетах.

https://www.youtube.com/watch?v=2m8BOn0n_-8

Местные налоги в 2021 году перечислены в ст. 15 НК РФ. В их составе 2 налога и один сбор. Базовые нормы по этой группе налогов регламентируются НК РФ, а конкретные ставки, льготы и т.п. раскрываются в правовых актах муниципальных властей. Все осуществляемые субъектами хозяйствования перечисления попадают в местные бюджеты.

Полный перечень налогов РФ и их распределение по классификационным категориям приведены в таблице:

| № п/п | Наименование налога |

| Федеральные налоги | |

| 1 | Налог на доходы физических лиц (гл. 23 НК РФ) |

| 2 | Налог на прибыль организаций (гл. 25 НК РФ) |

| 3 | Налог на добавленную стоимость (гл. 21 НК РФ) |

| 4 | Акцизы (гл. 22 НК РФ) |

| 5 | Налог на добычу полезных ископаемых (гл. 26 НК РФ) |

| 6 | Водный налог (гл. 25.2 НК РФ) |

| 7 | Сбор за пользование объектами животного мира (гл. 25.1 НК РФ) |

| 8 | Сбор за пользование объектами водных биологических ресурсов (гл. 25.1 НК РФ) |

| 9 | Госпошлина (гл. 25.3 НК РФ) |

| Региональные налоги | |

| 1 | Налог на имущество предприятий (гл. 30 НК РФ) |

| 2 | Налог на игорный бизнес (гл. 29 НК РФ) |

| 3 | Транспортный налог (гл. 28 НК РФ) |

| Местные налоги | |

| 1 | Земельный налог (гл. 31 НК РФ) |

| 2 | Торговый сбор (гл. 33 НК РФ) |

| 3 | Налог на имущество физических лиц (гл. 32 НК РФ) |

Обособленной группой налогов выступают налоговые спецрежимы. Их применение гарантирует налогоплательщику освобождение от некоторых региональных и федеральных налогов. В числе специальных систем налогообложения значатся УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход), ЕСХН (единый сельхозналог) и патент (гл. 26.2; 26.3; 26.1 и 26.5 НК РФ).

Другая категория обязательных платежей, включенных в гл. 34 НК РФ – страховые взносы (пенсионные, на медстрахование и на соцстрахование, кроме «травматизма») . Администрирование этого типа платежей с 2021 года перешло в сферу влияния налоговиков.

Повышение налогов в 2021 году: принятые и планируемые нововведения

Предложения по увеличению налогового бремени, возлагаемого на граждан и субъектов предпринимательской деятельности, звучат часто и нередко находят поддержку у законодателей. На текущий и следующий годы запланировано изменение некоторых ставок налогообложения, вносятся законопроекты по корректировке алгоритмов начислений налоговых обязательств.

Для будущего увеличения налогов в 2021 году планируется реализация масштабной налоговой реформы. Параллельно предполагается произвести отмену некоторых видов налогов, упростить механизм применения самых проблемных типов фискальных обязательств. Представители Правительства РФ в качестве главной задачи реформирования обозначают стимулирование экономического подъема в бизнес-среде.

Достичь желаемых результатов планируется за счет перекладывания части нагрузки на косвенные налоги. Так, в части НДС повышение налога в 2021 году не предусмотрено, но 24.07.2021 г. Госдумой в третьем чтении принят законопроект о будущем его изменении с 2021 г. Размер ставки по НДС будет увеличен на 2% (с 18% до уровня 20%). Ставки 0% и 10% сохранятся.

На обсуждении находится и несколько вариантов изменения схемы взимания подоходного налога (ни один из вариантов не нашел одобрения у Президента РФ):

- либо увеличить общую ставку налога для всех плательщиков;

- либо вернуться к прогрессивной шкале налогообложения с одновременным введением налоговых послаблений для физлиц, получающих минимальные доходы.

Не прекращаются обсуждения транспортного налога и его взаимоувязки с акцизными платежами.

Одно из предложений – отменить транспортный налог, а появившуюся вследствие этого шага брешь в бюджете покрыть за счет роста акцизных сборов.

На данный момент, для уравновешивания на внутреннем рынке цен на бензин и дизтопливо, запланированное ранее повышение акцизов было отменено. Рост тарифов остался в силе применительно к акцизам на алкоголь и табачные изделия.

https://www.youtube.com/watch?v=CVwbSi3sNqk

Увеличение налоговой нагрузки коснулось налога на игорный бизнес. Обновленные размеры ставок налогообложения введены Законом от 27.11.2021 г. № 354-ФЗ.

Уже начаты активные действия по реализации налогового маневра в нефтяной отрасли. Суть его заключается в подмене экспортных пошлин на нефтепродукты ростом ставок НДПИ. Также рассматривается законопроект о введении нового налога на дополнительный доход при добыче нефти, ставка которого может составлять 50%.

Какие существуют федеральные налоги

Перечень федеральных налогов и сборов определяется положениями Налогового кодекса (п.п. 2, 5 ст. 12 НК РФ). Федеральные налоги – это обязательные платежи на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

К федеральным налогам и сборам также относят специальные налоговые режимы, которые могут допускать освобождение от уплаты отдельных федеральных, региональных и местных налогов и сборов (п. 7 ст. 12 НК РФ). На основании норма НК РФ можно привести счерпывающий перечень федеральных налогов и сборов, которые действуют в 2021 году. Обобщим их в таблице со ссылками на нормы НК РФ:

| НДС | 21 |

| Акцизы | 22 |

| НДФЛ | 23 |

| Налог на прибыль организаций | 25 |

| Налог на добычу полезных ископаемых | 26 |

| Водный налог | 42791 |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 42760 |

| Государственная пошлина | 42819 |

| ЕСХН | 42761 |

| УСН | 42792 |

| ЕНВД | 42820 |

| СРП | 42851 |

| ПСН | 42881 |