Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом.

Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего.

В 2021 действует 5 налоговых режимов, кардинально отличающихся один от другого.

- Виды налогообложения ИП

- 1. ОСНО

- 2. УСН

- 3. ЕНВД

- 4. ПСН

- 5. ЕСХН

- Выбираем лучший режим

- Советы для новичков

- Как перейти на режимы

- Как организовать ИП в сфере строительства и ремонта

- Ип или ооо: что лучше выбрать

- Регистрация ИП на строительство

- Выбор ОКВЭД

- Набор кодов ОКВЭД “Ремонт и отделка квартир под ключ”

- Пакет документов

- Выбор системы налогообложения

- Варианты оформления ИП

- Самостоятельное оформление ИП

- Регистрация ИП онлайн

- Регистрация через посредников

- Сколько стоит открыть ИП

- Кто должен стать членом СРО

- Отчетность ИП в строительстве

- Регистрация ИП за 7 шагов:

- Какую систему налогообложения выбрать для ИП

- Налоги и обязательные платежи ИП 2021

- Система налогообложения и работники ИП

- Выбор системы налогообложения для ИП

- Какое налогообложение выбрать для ИП строительство?

- Краткая характеристика режимов налогообложения

- Сравнение наиболее выгодных систем налогообложения для ИП

- Подбор оптимальной системы налогообложения ИП

- Бизнес в Интернете

- Оказание услуг физическим и юридическим лицам

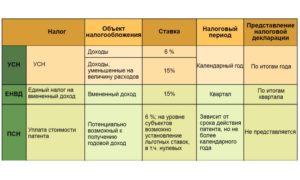

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета — все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН — единый сельскохозяйственный налог;

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход.

1. ОСНО

ОСНО — самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

| Декларация по НДС | За каждый квартал/25 числа |

| Декларация 3-НДФЛ | 1 раз в год/30 апреля |

| Декларация 4-НДФЛ | 1 раз, когда фирма получит самую первую прибыль/в пятидневный срок |

| КУДИР | По просьбе налоговой |

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

| НДФЛ | 13% | Весь доход |

| НДС | 0-18% | Стоимость продукции/услуги |

| Налог на имущество | 2,2% | Средняя стоимость имущества за год |

| Земельный | 0,3 — 1,5% | Кадастровая стоимость участка |

| Страховые взносы за себя | 22% в счет пенсионного страхования и 5,1% в счет медицинского | Действующий МРОТ |

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму — добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения — уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

https://www.youtube.com/watch?v=IHH4uKLU_s0

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП:

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета: БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка).

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное — от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ — не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2021 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН — самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ — все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2021 году — 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения.

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован.

Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль — 60 млн. Р.

5. ЕСХН

ЕСХН — выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

https://www.youtube.com/watch?v=MIZOuCXAuoA

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц — 777 000 рублей, в штате — 5 сотрудников, прогнозируемые расходы в месяц — 266 000 рублей, размер страховых взносов за работников — 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН. Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД. К2 для парикмахерских в Красноярске — 0,99. БД — 7 500, К1 — 1,798, ФП — 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 — 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы. Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы. А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 — 266 000 — 34 000) х 15% = 71 550.

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Советы для новичков

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг. Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами — можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала. Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью. Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого — упрощенный налог.

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти — до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Как организовать ИП в сфере строительства и ремонта

Профессиональное строительство и ремонт домов и квартир – это система последовательных операций по созданию или восстановлению функциональности жилых помещений.

Перспективность деятельности в этом направлении обусловлена высоким спросом на сравнительно недорогие, но высококачественные работы по строительству и отделке.

В тоже время доступность новых технологий и хороших материалов позволяет при небольшом размере стартового капитала начать свое дело, что объясняет заинтересованность бизнесменов в возможности открытия ИП в строительстве и ремонте.

Ип или ооо: что лучше выбрать

Начинающие предприниматели часто интересуются, может ли ИП заниматься строительством и ремонтом, или для бизнеса в этой сфере необходимо выбрать другую форму хозяйствования – ООО. С позиции российского законодательства обе формы предпринимательства являются приемлемыми, а выбор зависит лишь от точки зрения заинтересованного лица.

https://www.youtube.com/watch?v=4OYBCN-52i8

Для того чтобы определиться с выбором между ИП и ООО, нужно разобраться в плюсах и минусах этих форм предпринимательства. ИП легче открыть, а доходом от деятельности предприниматель распоряжается самостоятельно. С другой стороны, ИП невозможно продать, оно ведется только самостоятельно и отвечает по долгам всем своим имуществом.

ООО можно и купить, и продать, а ответственность его членов пропорциональна их взносам. Однако затраты на регистрацию велики, и уплачивает ООО гораздо больший объем налогов.

Обе формы хозяйствования могут быть предпочтительны в разных ситуациях. Специалисты говорят, что если предприниматель изначально не видит особой разницы, – лучше и проще открыть ИП.

Регистрация ИП на строительство

Сегодня регистрация ИП по строительству – достаточно простая процедура, состоящая из нескольких взаимосвязанных этапов:

- Выбор ОКВЭД, соответствующего строительству и ремонту.

- Выбор режима налогообложения.

- Уплата госпошлины.

- Подача пакета документов в налоговую.

Процедура занимает от 3 до 5 дней, а точную дату получения регистрационных бумаг обычно указывают в расписке. По прошествии указанного срока новый ИП должен получить свидетельство о постановке на налоговый учет и лист записи Единого госреестра ИП по форме № Р60009.

Выбор ОКВЭД

Первым шагом в открытии индивидуального предпринимательства является выбор кодов экономической деятельности, которой в дальнейшем планирует заниматься бизнесмен. Коды выбирают согласно общероссийскому классификатору: с 2021 года действует только одна его версия – ОКВЭД-2.

На классификацию предпринимательства по ОКВЭД не влияет ни размер начального капитала, ни форма собственности, ни система налогообложения. Все, что имеет значение, – это предполагаемый вид деятельности.

При создании ИП код ОКВЭД должен быть указан в заявлении на регистрацию.

ОКВЭД состоит из 17 разделов (от А до Q), которые описывают все виды деятельности, совершаемые предпринимателями. Строительству и ремонту соответствует раздел F. Эта группировка включает в себя капитальный и текущий ремонт, а также новое строительство; и не включает деятельность по градостроительству, архитектуре и проектированию зданий.

Набор кодов ОКВЭД “Ремонт и отделка квартир под ключ”

Деятельность ИП в сфере строительства и ремонта преимущественно заключается в ремонте и отделке помещений под ключ. Основной код этой деятельности – ОКВЭД 45.45, характеризующий завершающие и отделочные работы.

ИП может воспользоваться и дополнительными кодами:

- 45.31 –электромонтажные работы;

- 45.32 –изоляционные работы;

- 45.33 –санитарно-технические работы;

- 45.42 –столярные и плотничные работы;

- 45.43 – покрытия полов и облицовка стен;

- 45.44 –малярные и стекольные работы.

ИП вправе выбрать несколько кодов ОКВЭД, однако основным должен быть один. Подробнее о кодах и их группах можно прочитать в электронной версии классификатора.

Пакет документов

Для того чтобы зарегистрировать ИП, гражданину РФ понадобится всего три документа:

- ксерокопия гражданского паспорта;

- квитанция об уплате госпошлины;

- заявление на открытие ИП, составленное по действующему образцу (Р21001).

Скачать пример заявления можно на сайте налоговой службы.

Если предпринимательство регистрируется при помощи посредника, то такому представителю необходимо предъявить доверенность, а также документ в подтверждение личности. Иностранцу, желающему открыть бизнес в России, нужно иметь при себе разрешение на проживание в РФ (РВП, ВНЖ).

Выбор системы налогообложения

Выбор системы налогообложения – особенно важный вопрос для ИП, поскольку именно от этого зависит, как часто будет необходимо подавать отчетность и в каком размере платить взносы. В сфере строительства действуют четыре системы:

- общая (ОСНО);

- упрощенная (УСН);

- патентная (ПСН);

- единый налог на вмененный доход (ЕНВД).

Рассмотрим их характеристики:

- ОСНО оптимальна для крупных предпринимателей и для тех, кому нужен НДС, однако невыгодна в начале ведения бизнеса.

- УСН наиболее распространена среди начинающих ИП. Она удобна тем, что вместо 3 общих налогов нужно платить всего один.

- ПСН распространяется только на индивидуальных предпринимателей, позволяя им приобрести патент на деятельность сроком от месяца до года и не платить другие налоги в этот период.

- При уплате ЕНВД не имеет значения, какой доход получил ИП. Налог взимается только с установленной законом суммы.

Отметим, что из всех перечисленных режимов налогообложения начинающим бизнесменам специалисты советуют выбирать упрощенный. При желании режим налогообложения можно позже изменить.

Варианты оформления ИП

Зарегистрировать ИП в сфере строительства, ремонта или в любой другой можно несколькими способами:

- самостоятельно;

- онлайн;

- при помощи посредников.

Срок регистрации ИП обычно занимает не больше 3 дней с момента подачи нужных бумаг в налоговую службу. Сократить этот срок невозможно вне зависимости от способа оформления предпринимательства.

Самостоятельное оформление ИП

Самостоятельное оформление нового бизнеса считается оптимальным, поскольку не требует больших затрат и позволяет начинающему предпринимателю понять особенности взаимодействия с органами власти. В этом случае гражданину необходимо просто отнести в налоговую инспекцию описанный выше пакет документов.

https://www.youtube.com/watch?v=4FUZBslDRQk

Завершается процесс личной регистрации получением в той же налоговой нужных свидетельств.

Регистрация ИП онлайн

Сегодня зарегистрировать ИП можно даже дистанционно. В этом помогает сайт ФНС РФ, предлагающий бизнесменам пройти всю процедуру онлайн. Пакет документов формируется буквально автоматически: в соответствующих вкладках необходимо ввести свои данные паспорта, ИНН, а также заполнить заявление на оформление ИП. Более того, оплатить госпошлину можно тоже удаленно – например, с мобильного.

Такой способ регистрации бизнеса подходит уверенным пользователям ПК, которые ценят свое время и не хотят его тратить на очереди.

Регистрация через посредников

Существует и третий вариант открытия индивидуального предпринимательства – через посредников. Преимуществом этого метода выступает экономия времени гражданина, однако такой вариант ощутимо дороже. Помимо государственной пошлины, нужно оплачивать услуги самого посредника и нотариуса, который составит на него доверенность.

задача ИП при такой регистрации – передать свои документы посреднику (нередко ими выступают многофункциональные центры). Все остальное посредник сделает сам.

Сколько стоит открыть ИП

Стоимость открытия ИП варьируется в зависимости от способа регистрации. Наиболее дешевыми для предпринимателя выступают первые два: в случае самостоятельной регистрации или регистрации онлайн единственным взносом выступает госпошлина в размере 800 рублей.

Оформление ИП через посредников будет стоить на несколько тысяч дороже: нотариальные услуги (500-1000 рублей) плюс дополнительные расходы.

Кто должен стать членом СРО

На данный момент ограничения ИП в строительстве не существуют, и все действия можно совершать без получения специальной лицензии – в 2010 году она была упразднена. Сегодня на смену лицензированию строительства пришел допуск саморегулируемой организации (СРО).

Разрешение СРО выдается на неопределенный срок и требует достаточно больших финансовых затрат.

ИП необходимо одноразово оплатить компенсационный и вступительный взносы, при необходимости купить страховой полис, а также ежемесячно платить членские взносы.

Только некоторые виды строительных и ремонтных работ не обязывают ИП к вступлению в организацию. К этим работам относятся:

- отделка гипсокартоном;

- штукатурение;

- земляные работы;

- малярные и облицовочные работы;

- текущий ремонт.

Все остальные виды деятельности в данной сфере требуют от ИП вступления в саморегулируемую организацию. Без допуска от СРО деятельность ИП не будет законной.

Отчетность ИП в строительстве

ИП в сфере строительства должен подавать два вида отчетности:

- Отчетность самого индивидуального предпринимателя. Она включает в себя данные о среднесписочной численности работников, а также отчеты и налоги во внебюджетные фонды и Пенсионный фонд.

- Отчетность, которую подает ИП за своих сотрудников. Она состоит из отчетов в Фонд соцстрахования, Пенсионный фонд, а также отчета по налогу на доходы физлиц.

Согласно нормам законодательства, у ИП есть 30 дней для того, чтобы сдать квартальный отчет, и 100 дней для подготовки годового отчета. Перед подачей отчетов в налоговую их необходимо тщательно проверить во избежание проблем и санкций.

Регистрация ИП за 7 шагов:

Какую систему налогообложения выбрать для ИП

Индивидуальный предприниматель – это физическое лицо, имеющее право вести самостоятельный бизнес и получать от него доход. Обычные доходы физического лица (зарплата, продажа или сдача в аренду собственного имущества) облагаются налогом по ставке 13%. Если же говорить о доходах от бизнеса, то можно выбрать более выгодную систему налогообложения для ИП.

Такого понятия, как «ставка налога для ИП», не существует, так же как нет единого налога для всех предпринимателей. Вы вправе выбирать самый выгодный вариант налогообложения и переходить на льготные налоговые режимы.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из шести систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете вариант «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут меньше, т.к. рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Правда, применять его могут только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством.

- ЕНВД или единый налог на вмененный доход – система налогообложения, особенность которой в том, что на ней облагается не тот доход, который ИП реально получает, а рассчитанный государством. Виды деятельности на ЕВНД ограничены – нельзя заниматься производством, оптовой торговлей, строительством. В списке разрешенных сфер деятельности – услуги, перевозки и розница.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Очень схож с ЕНВД, т.к. налогом тоже облагается не реальный, а рассчитанный государством доход. Виды деятельности во многом такие же, как для вмененного налога, но разрешено еще и мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который пока действует в 23 регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, ЕНВД, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

https://www.youtube.com/watch?v=dNmtuaeTo78

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход.

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Система налогообложения и работники ИП

Многие индивидуальные предприниматели работают самостоятельно, не нанимая работников. По сути, их бизнес – это созданное для себя рабочее место.

Уплата налогов ИП в 2021 году без работников имеет свои особенности — государство позволяет уменьшать рассчитанный налог полностью на всю сумму уплаченных за себя страховых взносов.

В итоге, при небольших доходах предприниматели без работников на УСН Доходы или ЕНВД могут снизить налог до нуля.

Пример: в свободное от основной работы время предприниматель на УСН Доходы оказывает услуги по ремонту компьютеров. Дополнительный доход от этой деятельности составил 328 000 рублей за 2021 год. ИП обязан заплатить за себя страховые взносы, рассчитаем их сумму:

- 32 448 рублей – фиксированные взносы на пенсионное страхование;

- 8 426 рублей – фиксированные взносы на медицинское страхование;

- 280 рублей – дополнительные взносы с дохода, превышающего 300 000 рублей в год.

Итого, за этот год предприниматель должен уплатить взносов за себя на сумму 41 154 рубля. Рассчитанный налог на полученные доходы составит 328 000 * 6% = 19 680 рублей. Предприниматель вправе уменьшить эту сумму на все уплаченные за себя взносы, т.е. в этом примере налог ИП без работников будет равен нулю.

Налоги ИП с работниками в 2021 году тоже могут быть уменьшены за счет сумм страховых взносов, но уже не более, чем наполовину. Приведем пример:

Рассчитанный квартальный налог на ЕНВД для ИП с двумя работниками составил 17 300 рублей. В отчетном квартале предприниматель уплатил за работников страховые взносы на сумму 9 800 рублей, а за себя – 7 000 рублей. На этом режиме ИП-работодатели могут уменьшить налог только на сумму уплаченных взносов не более, чем на 50%.

Считаем: 17 300 – 9 800 – 7 000 = 500 рублей. Эта сумма меньше, чем 50% от рассчитанного налога, поэтому учесть можно только 8 650 рублей из уплаченных взносов. Налог к уплате составит 8 650 рублей.

Возможность уменьшать рассчитанный налог на сумму уплаченных взносов существует только на ЕНВД и УСН Доходы. Предприниматели на УСН Доходы минус расходы и на ОСНО могут уменьшать на сумму взносов полученный доход, но не сам налог. А для ИП, работающих на ПСН, вообще не предусмотрена возможность уменьшать стоимость патента таким образом.

Выбор системы налогообложения для ИП

Какая система налогообложения лучше для ИП? Чтобы ответить на этот вопрос, надо сделать индивидуальный расчет налогов для ИП в каждом конкретном случае. При этом необходимо учесть множество критериев:

- требования каждой системы налогообложения;

- наличие и количество работников;

- региональные особенности (К2 по месту ведения деятельности для ЕНВД; потенциально возможный годовой доход для ПСН; региональная ставка на УСН Доходы минус расходы; разрешенные виды деятельности);

- система налогообложения ваших будущих партнеров, покупателей, клиентов;

- ведение экспортно-импортной деятельности;

- площадь торговой точки или зала обслуживания;

- количество транспортных средств при автоперевозках и др.

Как же выбрать систему налогообложения для ИП, чтобы платить меньше налогов? Для этого надо сделать расчет налоговой нагрузки на каждом выбранном режиме. Покажем расчет налогов для ИП на примере:

Индивидуальный предприниматель в г. Красноярске планирует открыть парикмахерскую. Ожидаемый доход в месяц — 600 000 рублей; количество наемных работников – 6 человек; предполагаемые расходы составят 360 000 рублей в месяц, в том числе страховых взносов за работников – 28 000 рублей.

https://www.youtube.com/watch?v=UcmtVRDtA_E

Рассчитаем суммы налогов на разных льготных режимах:

- ЕНВД. К2 по этому виду деятельности в г. Красноярске – 0,99. Сумма налога в месяц, рассчитанная по формуле ЕНВД, равна 15 631 рубль. Эту сумму можно уменьшить на уплаченные страховые взносы за работников и за себя, но не более, чем на 50%. Получаем, что ИП должен заплатить 7 816 рублей.

- ПСН. Для расчета стоимости патента воспользуемся калькулятором. Получаем, что стоимость патента на один месяц равна 1 272 рубля. Уменьшать эту сумму на взносы за работников не допускается.

- УСН Доходы. На этом режиме расходы не учитываются, весь доход облагается по ставке 6%. Получаем 36 000 рублей, сумму налога можно уменьшить на уплаченные взносы, но не более, чем наполовину. Итого, 18 000 рублей.

- УСН Доходы минус расходы. Облагается разница между доходами и расходами: (600 000 – 360 000 = 240 000) * 15% = 36 000 рублей. Уменьшение налога ИП на этом варианте налогообложения не предусмотрено, т.к. страховые взносы уже учтены в расходах.

Итого, для этого предпринимателя самой выгодной окажется система налогообложения ПСН, но так бывает далеко не всегда.

Пользователи нашего сайта могут получить бесплатный расчет налоговой нагрузки от специалистов 1С:БО. Рекомендуем воспользоваться этим предложением и уменьшить налоги ИП к уплате.

Какое налогообложение выбрать для ИП строительство?

В настоящий момент в РФ официально утверждены 6 режимов налогообложения: 5 специальных и 1 общий. Попробуем разобраться, какую систему налогообложения лучше выбрать для ИП в том или ином случае.

Специальные или особые системы налогообложения имеют ограничения по видам деятельности, количеству наемных работников и размеру дохода, а также по перечню лиц, которым разрешено применять тот или иной режим налогообложения.

Общая или традиционная система налогообложения не имеет никаких ограничений и может применяться всеми налогоплательщиками, вне зависимости от их организационно-правовой формы, уровня доходов, количества работников и вида осуществляемой деятельности.

Подбор оптимальной для ИП системы налогообложения должен учитывать ряд основных факторов: вид осуществляемой деятельности, регион (муниципальное образование) в котором она будет вестись, а также категорию лиц, которым будут оказываться услуги, реализовываться товар или выполняться работа. Рассмотрим на примере какую систему налогообложения выбрать для ИП, осуществляющего разные виды деятельности.

Краткая характеристика режимов налогообложения

Перед тем, как переходить к непосредственному подбору системы налогообложения, сделаем небольшой обзор действующих в РФ режимов уплаты налогов для ИП.

Примечание: в обзоре будут рассмотрены наиболее популярные для ИП особые системы налогообложения: упрощенная (УСН), вмененная (ЕНВД) и патентная (ПСН). Общая система налогообложения в статье рассмотрена не будет, так как применяется довольно редко и выгодна лишь в тех случаях, когда ИП работает с контрагентами, также применяющими ОСНО.

Сравнение наиболее выгодных систем налогообложения для ИП

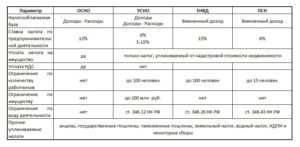

Таблица № 1. Специальные системы налогообложения для ИП

| Основание | УСНО | ЕНВД | ПСНО |

| По каким видам деятельности можно применять | По всем видам деятельности | По видам деятельности, перечисленным в п.2 ст. 346.26 НК РФ | По видам деятельности, перечисленным в п.2 ст. 346.43 НК РФ |

| Кто не может применять | Не могут применять режим лица, указанные в п. 3 ст.346.12 НК РФ | Не могут применять режим лица, указанные в п. 2.2 ст. 346.26 НК РФ | Не применяется в случае осуществления предпринимательской деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом п. 6 ст. 346.43 НК РФ |

| Налоги, уплачиваемые на режиме | Единый | Единый вменный | Налог в виде стоимости патента |

| Налоговая база | Для УСН 6% – доходы Для УСН-15% доходы, уменьшенные на расходы | Вмененный государством доход | Потенциально возможный к получению доход |

| Налоговый период | год | квартал | Количество месяцев, на которые приобретен патент |

| Периодичность уплаты налога (авансовых платежей) | Авансовые платежи по итогам каждого квартала (1 кв., полугодия и 9 мес.) Налог – по итогам года | Налог по итогам каждого квартала | Стоимость патента оплачивается одним или 2 платежами, в зависимости от того, на какой срок приобретен патент |

| Возможность учета уплаченных страховых взносов | Да УСН 6% – уменьшают налог к уплатеУСН 15% – включаются в состав расходов | Да, уменьшают налог к уплате | Нет |

| Отчетность | Декларация по итогам года | Декларация по итогам каждого квартала | Отсутствует |

| Ограничения для применения | Доход за год – не более 150 млн.руб. Численность сотрудников – не более 100 человекОстаточная стоимость основных средств – не более 150 млн.руб. | Общая численность сотрудников – не более 100 человек | Общая численность сотрудников – не более 15 человек Доход за год не более 60 млн.руб. |

Подбор оптимальной системы налогообложения ИП

Рассмотрим на примерах, какие из систем налогообложения будут выгодны в той или иной ситуации.

Бизнес в Интернете

Для дистанционной торговли, а именно к такой ФНС относит торговлю в сети Интернет, в настоящий момент предусмотрено 2 режима налогообложения: ОСНО и УСНО.

https://www.youtube.com/watch?v=LH-a3I7z-ts

Общая система налогообложения будет выгодна только для крупных интернет-магазинов, с большими оборотами, работающими в сфере оптовой торговли и имеющих контрагентов, также применяющих ОСНО.

Во всех остальных случаях, наиболее оптимальным для ИП, ведущего бизнес в сети, будет упрощенная система налогообложения.

При выборе указанного режима необходимо будет определиться с объектом налогообложения: УСН 6% (доходы) или УСН 15% (доходы минус расходы).

УСН 6% будет выгодна ИП:

- Оказывающим услуги через Интернет.

- Реализующим товар собственного производства.

- Реализующим товар с высокой наценкой.

Таким образом, если размер расходов в среднем не превышает 65% от суммы полученного дохода, выгоднее применять УСН 6%. При этом, необходимо отметить, что никакие расходы, кроме уплаченных страховых взносов за себя и сотрудников, ИП при расчете налога учесть не может.

УСН 15% будет выгодна ИП:

- Реализующим товары с невысокой наценкой.

- Реализующим товары в кредит.

Учитывая изложенное, если расходы будут превышать 65 и более процентов от общей суммы дохода наиболее оптимальным в данной случае будет выбор объекта УСН 15%. При этом, ИП при расчете налога сможет учесть произведенные им расходы, включающие в том числе и страховые взносы.

Пример № 1. Интернет-магазин по продаже товаров

Исходные данные

Вид деятельности: торговля в сети Интернет

Наемные сотрудники: отсутствуют

Доход за 1 квартал 2021 года: 700 000 руб.

Расход за 1 квартал 2021 года (без учета страховых взносов): 500 000 руб.

Сумма страховых взносов за себя: 8 096,5 руб.

Расчет налога УСН 15%

(Доход – Расход) х 15%

(700 000 – 500 000) х 15% = 30 000 руб.

Расчет налога УСН 6%

(Доход х 6%) – уплаченные страховые взносы

(700 000 х 6%) – 8 096,5 = 33 904 руб.

Вывод: применение УСН 15% в данном случае выгоднее, так как расходы превышают 65% от суммы полученного дохода

Оказание услуг физическим и юридическим лицам

При оказании услуг ИП могут использовать 3 режима налогообложения: УСН, ЕНВД и ПСН.

Выбор оптимальной системы зависит от вида осуществляемой деятельности, региона и муниципального образования в котором ведется данная деятельность, количества наемных работников, площади торгового зала, а также от того, кому данные услуги оказываются

Пример № 2. Парикмахерские услуги

Исходные данные:

Вид деятельности: бытовые услуги (парикмахерская)

Наемные сотрудники: 10, включая ИП

Место ведения деятельности: г. Раменское, Московская область

Доход за 1 квартал 2021 года: 3 200 000 руб.

Расход за 1 квартал 2021 года (без учета взносов): 400 000 руб.

Сумма страховых взносов ИП за себя и работников: 460 000 р.

Расчет ЕНВД за 1 квартал

(Базовая доходность х Физический показатель х К1 х К2 х 15% х 3 месяца) – страховые взносы

Примечание: базовая доходность и физический показатель для каждого вида деятельность указан в п. 32 ст. 346.29 НК РФ.

Коэффициент К1 на 2021 год – 1,868.

К2 определяется законом муниципального образования, в котором ведется деятельность.

(7500 х 10 х 1, 868 х 1 х 15% х 3) = 63 045 руб.

Примечание: так как ИП имеет наемных работников, при расчете налога он может уменьшить его на сумму уплаченных страховых взносов, но не более, чем на 50%.

Итого сумма налога к уплате за 1 квартал составит 31 523 руб. (63 045 : 50%).

Итого общая сумма платежей за страхование и по налогу составит 491 523 руб. (460 000 + 31 523).

Чистая прибыль – 2 308 477 руб. (3 200 000 – 400 000 – 491 523).

Расчет стоимости патента на 3 месяца

https://www.youtube.com/watch?v=r4GYlplzfO4

Размер налога на ПСН (стоимость патента на 3 месяца) составит 16 932 руб.

Примечание: при расчете стоимости патента и его оплате не учитываются страховые взносы, уплаченные как за сотрудников, так и за себя.

Итого общая сумма обязательных платежей составит 476 932 руб. (460 000 + 16 932).

Чистая прибыль – 2 323 068 руб. (3 200 000 – 400 000 – 476 932).

Заметка: рассчитать стоимость патента можно, воспользовавшись патентным калькулятором в статье – ПСН или патентная система налогообложения для ИП.