Как перейти на УСН: порядок и сроки

Вопросы, рассмотренные в материале:

- Что представляет собой упрощенная система налогообложения

- Кто имеет право применять УСН

- Когда можно переходить на УСН работающим компаниям

- Как правильно перейти на УСН

В последние годы упрощенная система налогообложения (УСН) стала самым популярным льготным налоговым режимом в Российской Федерации.

Более трех миллионов налогоплательщиков по статистике Федеральной налоговой службы (ФНС) РФ на сегодняшний день предпочли именно эту систему.

О том, как перейти на УСН индивидуальным предпринимателям (ИП) или компаниям, и пойдет речь в этой статье. Здесь мы подробно рассмотрим, что и как для этого нужно сделать и в какие сроки.

- Преимущества перехода на УСН

- Кто может перейти на УСН, а кто нет

- Заявление на УСН: уведомление о переходе на упрощенную систему налогообложения, срок подачи, переход на упрощенку при регистрации

- Плюсы и минусы упрощенной системы налогообложения (УСН)

- Достоинства упрощенки

- Недостатки

- Условия для перехода на УСН

- Подача заявления о переходе

- Когда подавать заявление на переход на УСН

- Как подать заявление

- Переход на УСН с 2021 года: как быстро можно изменить налоговый режим

- Сроки перехода на УСН с 2021 года

- Как уведомить ФНС о применении УСН с 2021 года

- Переход на УСН в 2021 году условия и новые критерии

- Преимущества УСН

- Кто может работать на упрощённой системе

- Когда можно перейти работать на упрощёнку

- Как сообщить о переходе на упрощённый режим

- Заявление о переходе на УСН

- 2. Когда подается уведомление

- 3. Выбор ИФНС для информирования о переходе

- 4. Правила заполнения заявления

- 5. Пример сообщения о переходе на УСН при регистрации Общества (ИП)

- 6. Как подтвердить факт работы на УСН

- Регистрация ИП и подача заявления на УСН: в какой срок нужно сделать, образец

- Подача заявления ИП на УСН при регистрации

- Можно ли перейти на упрощенку после открытия ИП

- Образец заполнения уведомления

- В какой срок его нужно подать

- Куда индивидуальный предприниматель должен подавать уведомление

Преимущества перехода на УСН

Юридические лица, а также ИП, которые находятся в самом начале своей предпринимательской деятельности, могут выбрать один из двух вариантов системы налогообложения: общую систему или упрощенную.

Упрощенная система налогообложения – это налоговый режим, подразумевающий особый порядок уплаты налогов в госбюджет. Эта система ориентирована в основном на представителей малого и среднего бизнеса.

Упрощенная система имеет ряд преимуществ перед общей системой налогообложения. В данном случае Налоговый кодекс РФ позволяет существенно снизить налоговую нагрузку, что в значительной степени упрощает подготовку и сдачу отчетности в ФНС.

Очень выгодно применение такого режима для небольших производств. При этом предприятие получит следующие преимущества:

- Меньшая нагрузка. Компаниям нет необходимости перечислять такие (для многих очень даже неподъемные) платежи, как НДС, налог на имущество (есть исключения – см. п. 2 ст. 346.11 Налогового кодекса РФ), а налог на прибыль оказывается меньше.

- Выбора объекта налогообложения («доходы» или «доходы минус расходы»), что позволяет приспособить фискальную нагрузку под показатели своей хозяйственной деятельности. Даже при условии, что компания ошиблась в выборе, позже можно перейти на второй тип и сменить объект налогообложения, это можно будет сделать в начале следующего календарного года.

- Не столь высоки налоговые ставки, 6 и 15 % соответственно. Согласно ст. 346.20 Налогового кодекса РФ региональные власти могут сделать эти ставки еще ниже. И субъекты РФ активно пользуются данными полномочиями (в Москве, например, для компаний, использующих схему «доходы минус расходы» предусмотрена ставка в 10 % – Закон г. Москвы от 07.10.2009 № 41).

- Если в период применения «упрощенки» приобретаются основные средства (ОС) и нематериальные активы (НМА), в течение года их стоимость включается в состав расходов (п. п.1 и 2 п. 3 ст. 346.16 Налогового кодекса РФ).

- Налоговый учет компании ведут в книге учета доходов и расходов, которая проста в заполнении, и нет необходимости заверять ее в ИФНС. Налоговая декларация представляется «упрощенцем» только в конце календарного года. А при выборе объекта налогообложения «доходы» справиться с учетом можно самостоятельно, без бухгалтера.

Такие льготы государство РФ дает только тем коммерсантам, деятельность которых относится к малому бизнесу.

Кто может перейти на УСН, а кто нет

Чтобы работать по УСН (с момента открытия или для перехода впоследствии), предпринимателям нужно соответствовать определенным критериям (см. таблицу 1). В большинстве своем они касаются сферы их деятельности, экономики и размера бизнеса.

Для перехода на «упрощенку» с 01.01.2021 сумма поступлений фирмы на ОСН за 9 месяцев 2021 г. не должна превышать 112,5 млн руб. Индивидуальных предпринимателей это не касается, они имеют такую возможность независимо от размера своих доходов.

https://www.youtube.com/watch?v=EN3jAmI80DU

Лимит доходов для применения «упрощенки» в 2021 г. для ИП и организаций составил 150 млн рублей. Лимит ОС для применения упрощенной системы в 2021 г. также равен 150 млн рублей.

Таблица 1

| Показатель | Предельное значение | Как считать |

| Актуален для ИП и юридических лиц | ||

| Размер полученного дохода за отчетный (налоговый) период * | 150 млн руб. | Рассчитывайте этот показатель исходя из всех поступлений от бизнеса на «упрощенке». При этом учитывайте выручку от продаж и внереализационные доходы. Не включайте в расчет доходы, не учитываемые на «упрощенке» (п. 4.1 ст. 346.13 Налогового кодекса РФ) |

| Средняя численность работников за отчетный (налоговый) период | 100 чел. |

Заявление на УСН: уведомление о переходе на упрощенную систему налогообложения, срок подачи, переход на упрощенку при регистрации

Любому человеку, который планирует заниматься бизнесом, важно знать о нюансах системы налогообложения. Налогообложение – это система уплаты налогов и сборов. Сюда входят виды, суммы и порядок уплаты налогов.

В РФ такая процедура регулируется законом о налогах и сборах. Также есть специальные режимы для разных отраслей, к таковым относится и упрощенная система налогообложения.

Рассмотрим переход на данную систему и как подавать заявление.

Плюсы и минусы упрощенной системы налогообложения (УСН)

Упрощённая система налогообложения (далее УСН) – это особый налоговый режим (один из видов режимов налогообложения), который направлен на снижение налоговых тарифов, упрощение налогового и бухгалтерского учёта для малого и среднего бизнеса в России. Система позволяет заменять несколько видов налога единым. УСН имеет преимущества и недостатки.

Достоинства упрощенки

К достоинствам относятся:

- не платится НДС;

- предприятие не платит налог на прибыль (ставка 20%);

- предприятие не уплачивает налог на имущество (ставка до 2,2%);

- частный предприниматель не платит налог на доходы физ. лиц и на имущество физ. лиц;

- сдача налогового отчёта происходит в минимальном объёме;

- налоговая декларация предоставляется раз в год;

- прекратить применение УСН можно по собственному желанию;

- происходит сокращение налоговых проверок;

- предприятия официально могут более быстро списывать расходы на стоимость средств.

Недостатки

Недостатки:

- опасность дробления структуры предприятия (для сохранения статуса плательщика УСН при возможном превышении предприятием максимального лимита по выручке в календарном году. Согласно последним изменениям в законодательстве, предел для предприятий установлен на уровне 68,82 млн. рублей (с учётом повышающих коэффициентов));

- усложнение управления при дроблении;

- усложнение процесса получения кредита;

- рост издержек управления;

- дополнительные налоговые риски (при предъявлении претензий о нецелесообразности УСН);

- не все расходы могут учитываться;

- ограничение видов деятельности;

- ограничение по субъектам, которые могут переходить на УСН;

- предприятиям, начиная с 2014 года, необходимо вести полный бухгалтерский учёт.

Необходимо проводить проверку патента на действительность ФМС, так как, содержать в штате сотрудника без официального разрешения на работу – достаточно рисковая затея.

Особенности и преимущества УСН для ООО.

Список лучших франшиз: читайте тут.

Какие системы налогообложения доступны ИП?

Условия для перехода на УСН

На переход на УСН имеют право:

- организации, численность сотрудников которых не превышает 100 человек;

- компаний с максимальным объёмом 9-тимесячного дохода – 45 миллионов руб. (а чтобы остаться на упрощённой системе в течение года – 68,82 миллионов рублей);

- организации, не имеющие филиалов и представительств (с начала 2021 года представительства будут позволены);

- предприятия, общая стоимость всех активов которых не превышает 100 млн. рублей;

Право предоставления УСН теряется в случае, если:

- превышены рамки ограничений по доходности, количеству сотрудников, при открытии филиалов;

- если предприятие перестало заниматься деятельностью, которая подпадала под УСН или задекларировала окончание подобной деятельности до конца отчётного периода (года).

УСН не может применяться: банками, страховыми компаниями, нотариусами, ломбардами, страховщиками, инвестиционными фондами, иностранными компаниями, микро-финансовыми компаниями, адвокатами и государственными организациями.

https://www.youtube.com/watch?v=j4MjjGrt728

Исключительный перечень приведён в статье 346.12 НК Российской Федерации.

Подача заявления о переходе

При переходе на упрощённую систему, подаётся уведомление в налоговую по месту регистрации. Создаваемые предприятия могут его подавать вместе с документами на регистрацию предприятия. Для этого к регистрационным бумагам прилагается бланк по форме № 26.2-1.

Чтобы правильно заполнить заявление, вам нужно:

- получить официальный бланк уведомления;

- ознакомиться с порядком и примером его заполнения;

- безошибочно заполнить бланк и скрепить его печатью предприятия и подписью директора.

Нюансы заполнения:

- уведомление – это бланк формата А4;

- одностороннее заполнение;

- в графах, которые не заполнены, проставляются прочерки;

- вверху указывается ИИН, ОГРН организации;

- указывается код налогового органа;

- в графе «Признак плательщика» пишутся цифры 1, 2 или 3;

- в главном поле: Ф.И.О. ИП/название фирмы полностью;

- выбирается субъект налогообложения, проставляется цифра 1/2;

- указывается год подачи;

- информация о доходах (для действующих ИП);

- информация о директоре предприятия/представителе;

- внизу проставляются номер телефона, дата, подпись заявителя.

Лучше делать заявление в двух экземплярах, чтобы один, с отметкой налоговой, сохранился у налогоплательщика (во избежание утери документов).

Как зарегистрировать ИП онлайн?

В какие этапы составляется бухгалтерская отчетность?

Как открыть кондитерскую пекарню?

Когда подавать заявление на переход на УСН

Если заявление о переходе не было подано одновременной с регистрационными документами, вы можете подать его в течение 30 дней с момента постановки предприятия на учёт (такой срок законодательно установлен с начала 2013 года). Подробнее об этом и других важных аспектах рассказано в видео:

Уведомление вы подаёте по месту регистрации налогоплательщика, не позднее 31 декабря (для вновь зарегистрированных предприятий – 30 дней, без привязки к фискальному периоду).

Документ содержит такие реквизиты:

- название предприятия;

- ОГРН (ОГРНИП);

- ИНН организации;

- Основания для предоставления УСН.

Документ подписывается директором предприятия и скрепляется печатью предприятия.

Также читайте про режимы налогообложения для ООО.

В том случае, если вы не успели подать уведомление в 30-тидневный срок, у вас есть варианты:

- подать уведомление с опозданием и настаивать на принятии (при судебном разбирательстве суд часто принимает сторону налогоплательщика);

- закрыть предприятие, открыть его снова и снова подать документы на переход на УСН.

Указанные варианты не единственно возможные. Кроме этого, вы можете открыть новое предприятие, а по бухгалтерии прошлого не проводить никаких оборотов вплоть до начала следующего фискального периода (01.01 – 31.12).

Как подать заявление

Переход на подобную систему сбора налогов доступен предпринимателям и предприятиям с 01.01.2013. Любая организация может подать заявление о переходе с начала налогового периода (начала года).

Для этого законодательно предусмотрено обязательное уведомление налогового органа по месту проживания/регистрации налогоплательщика.

Налоговая не выдаёт вам никакого уведомления или разрешения на начало вами деятельности с применением УСН. Следовательно, с первого дня следующего отчётного периода (1 января), вы на законных основаниях можете начинать работать на выбранной системе налогообложения.

Перед подачей, вам стоит определить базу налогообложения – либо это будет доход, либо прибыль. При первом варианте, размер оплачиваемых налогов будет равен 6% от дохода. При втором – 15% от прибыли.

Просчитать это можно быстрым способом: доход разделить на выручку. Если полученная величина ниже 40%, то объектом целесообразно избрать доходы организации. Если нет, то прибыль.

https://www.youtube.com/watch?v=kWaLrF5WMkA

Если у вас отказываются принимать заявление на УСН, вы можете обратиться в арбитражный суд.

При применении УСН в новом налоговом периоде, если вами соблюдаются условия его применения, не нужно повторно уведомлять налоговые органы. Как мы видим из описания, УСН лучше всего подходит предприятиям малого и среднего бизнеса из-за своей простоты и экономии на налогах. Это позволяет развиваться более успешно.

Однако если организация начинает стремительно развиваться или вы запланировали рост своего предприятия в ближайшем будущем, тогда данная система налогообложения может стать подводным камнем. В этом случае предприятие придётся дробить, что усложнит бухгалтерию и понизит управляемость предприятия в целом.

Переход на УСН с 2021 года: как быстро можно изменить налоговый режим

Сроки перехода на УСН в 2021 году зависят от статуса налогоплательщика. Новая компания переходит на УСН после регистрации, действующая — со следующего года. Как уведомить ФНС о переходе, расскажем в статье.

Срок перехода на УСН в 2021 году зависит от того, когда налогоплательщик выбрал упрощенку — при регистрации или после того, как использовал другой налоговый режим. Перевести на УСН можно бизнес, который вписывается в критерии НК для применения упрощенной системы налогообложения.

Как быстро получится изменить систему налогообложения, а когда перейти на УСН нельзя? Как направить в налоговую уведомление о переходе на УСН? Ответы вы найдете в статье.

Сроки перехода на УСН с 2021 года

Новые компании автоматически попадают в ряды налогоплательщиков на ОСНО. Но ИП или организации могут подать уведомление о переходе на УСН вместе с заявлением на регистрацию бизнеса. Тогда упрощенка сразу становится режимом, который применяет налогоплательщик.

Примечание: регистрация ИП занимает три рабочих дня с даты, следующей за получением инспекцией документов на открытие. ООО регистрируют в пятидневный срок.

После регистрации у предпринимателя есть ещё 30 календарных дней на решение. Если он успевает с подачей заявления на применение УСН в эти сроки, то платить налоги по ОСНО до следующего года не придется.

Действующие компании могут изменить систему налогообложения на упрощенную, но только с начала нового календарного года. Чтобы перейти на упрощенку с 2021 года, нужно было уведомить налоговую не позднее 31 декабря 2021 года. В следующий раз перейти на УСН можно с 2021 года. Подача уведомления будет своевременна в аналогичный срок — не позднее 31 декабря.

Важно: утратившие право на применение ЕНВД могут перейти на УСН с начала следующего за этим месяца.

Переход с ЕНВД на УСН будет автоматическим, если организация или ИП ещё при регистрации подали уведомление на применение упрощенки. Другие налогоплательщики могут сообщить в ФНС о применении УСН, направив уведомление до 15 числа месяца, с которого фактически применяют упрощенку.

Чтобы применять спецрежим, не нужно ждать подтверждения из налоговой о применении УСН. Для перевода нужно уведомить налоговую о своем решении и о соответствии бизнеса лимитам по УСН. Однако если компании понадобится подтверждение факта перехода на упрощенку, налоговая пришлет его по запросу.

Запрос о применении УСН можно составить в свободной форме. В течение 30 календарных дней с момента регистрации запроса инспекция пришлет налогоплательщику информационное письмо с указанием даты, когда предприниматель представил уведомления о переходе на упрощенку.

Как уведомить ФНС о применении УСН с 2021 года

Чтобы переход на УСН прошел в намеченные сроки, нужно подать уведомление по форме № 26-2.1. Если подать некорректное заявление в 2021 году, придется ждать перехода и платить налоги по ОСН еще год.

Скачать форму № 26.2-1 (Уведомление о переходе на упрощенную систему налогообложения)

В уведомлении нужно указать код ИФНС и заполнить поле «Признак налогоплательщика»:

- предприниматели, которые переходят на УСН при регистрации — код1;

- вновь созданные компании, а также те, кто переходит на упрощенку с ЕНВД — код 2;

- предприниматели, которые переходят на УСН с других режимов налогообложения — код 3.

Также предприниматель заполняет в уведомлении поле «Переходит на упрощенную систему налогообложения»:

- новые ИП и организации ставят код 2;

- те, кто переходит на УСН с других режимов — код 1;

- те, кто потерял право на ЕНВД, указывают код 3.

Затем заявитель указывает сумму доходов за девять месяцев без НДС, а также остаточную стоимость основных средств на 1 октября текущего года.

Уведомление можно представить в налоговую лично, по почте или через МФЦ. Подача уведомления происходит по месту нахождения организации или месту жительства индивидуального предпринимателя.

Документ может быть составлен на бумаге или в электронной форме, утвержденной Приказом ФНС № ММВ-7-6/878@ от 16.11.2012.

Итак, не нужно ждать подтверждения ФНС о применении УСН. Уведомив налоговую, можно применять упрощенный режим до тех пор, пока бизнес соответствует его критериям. Об этих критериях читайте в статье «Кто может применять УСН в 2021 году?».

Переход на УСН в 2021 году условия и новые критерии

УСН уже много лет является самым популярным льготным налоговым режимом в России. По данным ФНС, упрощённую систему налогообложения выбрали больше трёх миллионов налогоплательщиков: 1,47 млн организаций и 1,58 млн индивидуальных предпринимателей.

Преимущества УСН

Самая главная льгота упрощённой системы налогообложения – это низкая налоговая ставка. Она зависит от выбранного объекта налогообложения:

- 6% для УСН Доходы;

- от 5% до 15% для УСН Доходы минус расходы.

Это существенно ниже ставок, действующих на общей системе налогообложения:

- до 20% по налогу на прибыль для организаций или 13% НДФЛ для индивидуальных предпринимателей;

- до 18% (а с 2021 года до 20%) по налогу на добавленную стоимость.

Кроме того, если выбран объект налогообложения «Доходы», то рассчитанный налог уменьшается на сумму уплаченных страховых взносов. Причём, ИП без работников могут учитывать всю сумму взносов за себя, а работодатели могут снижать налоговый платёж не более, чем на 50%.

Конкретные примеры того, как уменьшаются авансовые платежи по налогу и сам единый налог на УСН, вы можете найти здесь.

https://www.youtube.com/watch?v=RjGAssfSqVQ

Особенности упрощённой системы налогообложения ещё и в том, что на ней сдаётся всего одна годовая декларация. А если выбран объект налогообложения «Доходы», то справится с учётом можно самостоятельно, без бухгалтера.

Естественно, что такие льготные условия государство предоставляет далеко не всем налогоплательщикам, а только тем, кого можно отнести к малому бизнесу. О том, какие условия установлены, чтобы осуществить переход на УСН в 2021 году, указано в статье НК РФ.

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников — не более 100 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 150 млн рублей (несколько лет назад лимит составлял всего 60 млн рублей);

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев текущего года при переходе с ОСНО на УСН с 2021 года, не может быть больше 112,5 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей (до 2021 лимит был установлен на сумме в 100 млн рублей).

В отношении последнего условия ФНС недавно высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2021 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Кроме того, Минфин предложил установить с 2021 года для плательщиков УСН новые лимиты по доходам и работникам. Однако тех, кто будут зарабатывать больше 150 млн рублей и нанимать больше 100 человек, обяжут платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в установленные упрощёнке лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2021 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

https://www.youtube.com/watch?v=5LYBHWMl0mg

И ещё один порядок перехода на упрощённый налоговый режим предусмотрен для плательщиков ЕНВД.

Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января.

В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

| Категория налогоплательщика | Срок подачи уведомления |

| Только что зарегистрированные ИП и ООО | Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

| Действующие ИП и ООО, работающие на других режимах | Не позднее 31 декабря текущего годадля перехода на УСН с 1 января нового года |

| Плательщики ЕНВД, прекратившие вменённую деятельность | В течение 30 дней с даты снятия с налогового учёта в качестве плательщиков ЕНВД |

Как сообщить о переходе на упрощённый режим

Переход на УСН имеет уведомительный характер. Это означает, что если вы выполняете условия, перечисленные выше, то надо просто уведомить ИФНС о своём выборе упрощённого режима. Для этого в налоговую инспекцию, где ИП или ООО стоит на налоговом учёте, подаётся заявление по форме 26.2-1. Сроки подачи уведомления мы уже рассмотрели в таблице.

Бланк формы 26.2-1 утверждён ещё Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@, но продолжает действовать и сейчас. Заполнить заявление очень просто, а если вы оформляете документы на регистрацию ИП или ООО в нашем сервисе, то оно подготовится автоматически.

Советуем также ознакомиться с подробной инструкцией по заполнению заявления на упрощённый режим.

Налоговая инспекция не подтверждает документально переход на упрощённый режим. Обычно доказательством этого является штамп ИФНС на втором экземпляре уведомления. Но для большей уверенности можно запросить у налоговиков информационное письмо по форме 26.2-7. Этот документ подтверждает, что налогоплательщик действительно подавал уведомление о переходе и сдаёт декларации по УСН.

Заявление о переходе на УСН

Упрощённая система налогообложения (УСН) – один из налоговых режимов для субъектов малого и среднего предпринимательства, дающий возможность в значительной мере снизить сумму уплачиваемых налогов и сборов. Перейти на УСН можно в течение 30 дней с момента образования ИП или ООО.

Форма уведомления о переходе на УСН утверждена на федеральном уровне. Бланк идентичен для ИП и организаций.

2. Когда подается уведомление

Можно перейти на УСН ООО и ИП в 30-дневный срок после постановки на налоговый учет. При этом заявитель будет иметь статус работающего на УСН с момента регистрации ИП или Общества.

Это сделано для того, чтобы не принуждать налогоплательщиков в течение нескольких дней до перехода на УСН отчитываться по общей системе налогообложения.

К примеру, предприниматель был зарегистрирован 13 марта 2021 года, но проинформировал о своем решении только 2 апреля 2021 года. Он успел подать необходимые бумаги в 30-дневный срок, и считается, что применяет УСН с 13.

03.2021. Отчитываться за 3 квартал в рамках ОСНО ему не нужно.

Предоставлять заявление о переходе на УСН можно вместе с документами на регистрацию. Но если ИФНС разные (одна — отвечающая за регистрацию, и другая – в которой налогоплательщик будет поставлен на учет), то регистрирующая налоговая, как правило, передает заявление в территориальную. Случаи, когда в приемке заявления будет отказано, на практике встречаются крайне редко.

https://www.youtube.com/watch?v=CU506sHAKb4

При отказе в принятии документов, Вам необходимо подать форму 26.2-1 в налоговую инспекцию, где Вас поставили на учет: по прописке ИП или юр. адресу фирмы. Самое главное, успеть сделать это в течение 30 дней после государственной регистрации.

При несвоевременном информировании ИФНС о желании перейти на УСН, возможность перехода на льготный налоговый режим появится у Вас только со следующего года. Например, если вы хотите перейти на УСН с 2021 года, то сообщить об этом требуется не позднее 31.

12.2021.

Таким образом, сообщить в ФНС о решении перейти на льготный налоговый режим можно или в 30-дневный срок с момента регистрации Общества (ИП), или до 31 декабря, при желании перейти на УСН с нового года.

3. Выбор ИФНС для информирования о переходе

Налоговым кодексом (п. 1 ст. 346.13 НК РФ) определено, что заявление о переходе на УСН с нового года необходимо подать в ту инспекцию, в которой субъект предпринимательства уже стоит на налоговом учете.

Территориальная и регистрирующая ФНС могут не совпадать, чтобы определить, куда Вам необходимо подавать документы, воспользуйтесь нашим сервисом, который без труда определит нужную Вам ФНС.

4. Правила заполнения заявления

При заполнении бланка заявления необходимо учитывать следующее:

- Подпись на бланке заявления собственноручно ставит или предприниматель, или руководитель Общества. Иные лица, в том числе учредители ООО, могут подписывать заявление только при наличии доверенности, указывая ее реквизиты.

- При подаче заявления на УСН при регистрации ИП или фирмы, поля ИНН и КПП не требуется заполнять.

- Перед выбором объекта налогообложения «Доходы» или «Доходы минус расходы», лучше всего получить бесплатную консультацию или самостоятельно рассмотреть отличия между данными режимами. Сменить объект налогообложения можно только с нового года.

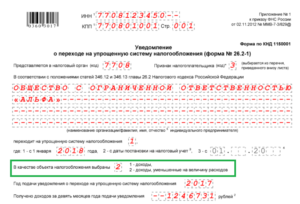

5. Пример сообщения о переходе на УСН при регистрации Общества (ИП)

- ИНН и КПП вписывают уже работающие фирмы, которые приняли решение о смене налогового режима. Только что образованные фирмы и ИП указывают в ячейках прочерки.

- Требуется написать код налогового органа и признак налогоплательщика:

- 1 – при предоставлении формы 26.2-1 при регистрации ИП или ООО;

- 2 – при информировании о выборе УСН в 30-дневный срок с даты постановки на учет или снятии с учета по ЕНВД;

- 3 – при переходе с других режимов налогообложения.

- Указывается наименование организации или ФИО индивидуального предпринимателя.

- Пропишите код даты перехода на УСН:

- 1 – при выборе УСН с 1 января следующего года;

- 2 – с даты постановки на учет ООО или ИП;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

- Выберите вид объекта налогообложения:

- 1 – «Доходы»;

- 2 – «Доходы, уменьшенные на величину расходов».

Далее нужно написать год подачи уведомления о переходе на упрощенку. Ячейки с размером доходов, полученных за предыдущие 9 месяцев, и остаточную стоимость основных средств заполняют только действующие фирмы.

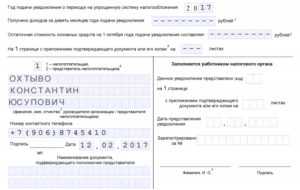

- В левом нижнем поле следует внести информацию о заявителе:

- 1 – налогоплательщик: ИП или руководитель Общества;

- 2 – представитель налогоплательщика: лицо, предоставляющее документы по доверенности.

Если Вы указываете цифру «2», не забудьте прописать название и реквизиты доверенности. Также следует написать полное имя руководителя или представителя (в соответствии с тем, кто подает заявление), ФИО предпринимателя в левом нижнем поле не дублируется.

- Вносим номер телефона заявителя и дату подачи. Подпись в данном блоке ставит тот, кто подает документ и только при сотруднике ФНС.

Уведомление должно быть распечатано в двух экземплярах: один останется у сотрудника ФНС, другой Вам отдадут с отметкой о принятии, его необходимо сохранить в качестве подтверждающего документа о выборе УСН. Однако в налоговой инспекции могут запросить три экземпляра, в связи с этим лучше иметь при себе дополнительную копию.

https://www.youtube.com/watch?v=1CCux50mem4

Данное заявление носит уведомительный характер, поэтому заверять его у нотариуса не нужно.

6. Как подтвердить факт работы на УСН

В письме ФНС от 04.12.09 № ШС-22-3/915@ указано, что на основании письменного запроса налогоплательщика, налоговая инспекции должна подтвердить факт применения УСН.

В большинстве случаев необходимость такого подтверждения отсутствует, достаточно наличия второго экземпляра заявления с отметкой сотрудника налоговой, однако ряд поставщиков, при заключении договоров, может запросить у вас подтверждение из ФНС о работе на УСН.

Исключите ошибки — заполните заявление на УСН автоматически

Не нужно искать бланк и правила заполнения. Все, что нужно — 15 минут и сведения об ИП или ООО. Остальное сервис сделает сам и бесплатно. В итоге вы получите заявление на УСН и полный пакет документов для регистрации ИП или ООО.

Документы для ИП Документы для ООО

Регистрация ИП и подача заявления на УСН: в какой срок нужно сделать, образец

Индивидуальный предприниматель может выбрать одну из нескольких систем начисления налогов, которая будет максимально удобна для него. Одной из таковых является УСН. Это режим, когда ставка существенно снижается (до 5 % с доходов или до 15 % с разницы доходов и расходов), а подача отчетной документации упрощается. Для перехода нужно составить заявление на ИП на упрощенку.

Подача заявления ИП на УСН при регистрации

Регламент перехода на УСН указан в ст. 346.13 НК РФ. В соответствии с пунктами акта, каждый предприниматель может совершить переход на упрощенку, если он соответствует определенным условиям, и его деятельность не входит в число исключений.

Варианты УСН

Обратите внимание! При регистрации ИП может подать заявление вместе с документами для регистрации бизнеса. Также существует окно в 30 дней после постановки предпринимателя на учет, в течение которых он может подать прошение с выбором удобной системы налогообложения.

Важным условием при подаче заявки для перехода на УСН является выбор объекта налогообложения. Это могут быть «Доходы минус расходы» или только «Доходы». Определяется формат упрощенки самим предпринимателем в зависимости от получаемой выгоды.

Можно ли перейти на упрощенку после открытия ИП

Законодательство позволяет подавать заявление на переход на упрощенку в любой момент. Но одобрить ее смогут только в следующем отчетном году.

Заявление для ЕНВД для ИП — как встать на учет в налоговую

Если предприниматель уже начал свою деятельность, после чего решил сменить систему налогообложения, то он может подать заявку до декабря. В таком случае в следующем году он сможет работать по УСН.

Важно! Переход на упрощенку возможен только один раз в году следующем за отчетным. Даже если предприниматель решил сменить формат налогообложения в январе, то ему потребуется ожидать конца года, чтобы подать заявление, и прошение вступило в силу.

Заявление, подаваемое в ФНС, должно включать в себя сведения о доходах за последние девять месяцев или три квартала этого года. Также указывается другая информация, на основании которой сотрудники смогут проверить соответствие ИП условиям перехода.

Заявка на смену формы взимания налогов отправляется единожды. Если предприниматель сменил какие-то данные, то составлять второй запрос не потребуется. Повторное обращение необходимо только в том случае, когда были изменены условия работы.

Расчет УСН

Почему ИП стоит переходить на упрощенку:

- упрощенная система документальной отчетности;

- все виды налогов заменяются на одну выплату;

- с ведением бухгалтерии справится один человек;

- бухгалтерский ежегодный отчет заменяется на декларацию;

- с полученного дохода не взимается НДФЛ.

Но у этой системы налогообложения есть свои минусы:

- нельзя иметь или создавать филиалы;

- необходимость соответствия условиям (если требования будут нарушены, например, доход за год превысит установленный лимит, то право на использование упрощенки будет утрачено);

- ликвидация возможна только при составлении бухгалтерской отчетности;

- база должна отражать все типы доходов, даже ошибочные;

- законодательством установлен строгий список расходов, которые можно учитывать при использовании системы «Доходы минус расходы».

Отказ в прошении перехода на УСН можно получить только в двух случаях:

- несоответствие условиям;

- ошибка специалистов ФНС.

Чтобы ИП мог пользоваться УСН, он должен соответствовать следующим условиям:

- доход предпринимательства не превышает 60 млн руб.* в год;

- отсутствуют филиалы (их появление ведет к потере возможности пользования УСН);

- остаточная стоимость не более 100 млн руб.;

- доля других фирм 25 %;

- за девять месяцев до подачи прошения о переходе на УСН доход не должен превышать 45 млн руб.;

- число работников не более 100 человек.

Обратите внимание! Если во время использования УСН предприниматель перестал соответствовать условиям, то в квартал, когда это случилось, появится обязанность перехода на общую систему налогообложения. Это влечет за собой необходимость уплаты всех налогов в полном объеме.

https://www.youtube.com/watch?v=HF21GAb93_Y

Условия применения

Предприниматель должен оповестить налоговые органы о прекращении соответствия требованиям. Поэтому ИП обязан отправить уведомление в ФНС, в котором будет соответствующая информация. Сделать это необходимо в течение 15 дней после завершения отчетного периода.

Но не все ИП, которые подходят по требованиям, могут использовать упрощенку. УСН будет недоступна при ведении следующих видов деятельности:

- переведенные на ЕСХН;

- изготовление товаров, облагающихся акцизами;

- ведение игорного бизнеса;

- добыча или сбыт полезных ископаемых.

Выдвигаемые требования выполнимы для большинства малых и средних предпринимателей. Все, что потребуется для дальнейшей регистрации — подать соответствующее уведомление в органы налоговой службы.

Образец заполнения уведомления

Заявление на упрощенку для ИП составляется на специальном бланке. Необходимость использования формы 26.2-1 установлена Приказом ФНС РФ № ММВ-7-3/829@.

Открыл ИП — что дальше после регистрации в налоговой

Уведомление — это рекомендованный документ. Налоговая служба не выдвигает особенных требований к его заполнению. Но есть определенные нюансы, которые должны быть учтены предпринимателем:

- информация вписывается печатными буквами;

- если имеется пустое поле, то в нем необходимо поставить прочерк;

- ручка должна быть черного цвета.

Заявление должно составляться предпринимателем в двух экземплярах. Первый отправляется в налоговый орган, а второй должен остаться у заявителя. Оба экземпляра должны иметь отметку о принятии.

К сведению! В некоторых отделениях требуется не два, а три экземпляра. Чтобы узнать точное количество необходимых бумаг, следует позвонить или посетить ФНС. Также можно заранее сделать дополнительный экземпляр, если отсутствует время для получение необходимой информации.

Заявление на ИП на упрощенку составляется на одном листе. Чтобы заполнить его, необходимо ознакомиться с алгоритмом внесения информации.

Бланк уведомления выглядит следующим образом:

В первое поле необходимо вписать ИНН. Если требуется переход на УСН, то заполнять его не нужно, в поле ставится прочерк. Такое указание можно встретить в сноске № 1. После этого вписывается остальная информация:

- код налоговой инспекции, куда подавались документы на регистрацию ИП;

- имя предпринимателя без сокращений;

- вариант УСН (1 — УСН «Доходы», 2 — УСН «Доходы минус расходы»);

- признак налогоплательщика (1 — подача заявления вместе с прошением регистрации ИП, 2 — переход в следующие 30 дней и остальных случаях);

- год подачи;

- код даты перехода (2 — код перехода с даты регистрации).

Важно! Менять систему можно только раз в год. Это правило относится и к варианту УСН. Переход от «Доходов» к варианту «Доходы минус расходы» допускается только в новом году.

При подаче заявления о выборе, а не смене системы налогообложения не требуется заполнять блок доходов, полученных за последние девять месяцев. В соответствующих полях необходимо поставить прочерки.

Блок снизу слева позволяет определить, кем было подано заявление. Если самим предпринимателем, то ставится 1, а если представителем — 2. В таком случае к уведомлению должно прилагаться подтверждение наличия права на подачу заявления — доверенность, заверенная нотариально. Подать бумаги онлайн нельзя.

Далее потребуется заполнить ФИО лица, которое подавало документы. Сноска поясняет, что, если уведомление передается предпринимателем, то заполнение этих строк не потребуется. Обязательным оно будет только в том случае, если уведомление отправлялось представителем. Ниже требуется поставить подпись человека, передавшего документ, и дату подачи.

Ниже можно посмотреть заполненный образец:

Заполненный образец

В какой срок его нужно подать

Законодательством установлен срок в 30 дней после открытия, в течение которого заявление о переходе на упрощенную систему налогообложения для ИП должно быть передано в орган ФНС. Если заявление ранее было подано не в то отделение, из-за чего прошение было отклонено, то при повторной подаче необходимо указать код налогоплательщика 2.

Декларация при УСН при закрытии ИП — как и в какие сроки подавать

Если же ИП уже был зарегистрирован и использовал другую систему налогообложения, после чего решил сменить ее, то это возможно только в новом году. Поэтому заявление с соответствующим прошением должно быть подано в налоговую до 31 декабря.

Важно! Отсутствие ограничения на время перехода действует на только что созданные предпринимательства.

https://www.youtube.com/watch?v=hVh4d-bK7eo

Новоиспеченный предприниматель может передать бумаги для постановки на учет и перехода на УСН вместе или в течение следующего месяца после постановки на учет. Независимо от этого в регистрационной документации будет иметься отметка, которая говорит о том, что плательщик сразу применял упрощенку.

Если пропустить установленные первые 30 дней после регистрации ИП для перехода на УСН, то система начнет действовать только в новом году. До этого момента применяется стандартная схема взимания налогов.

Куда индивидуальный предприниматель должен подавать уведомление

Заявление на УСН при регистрации ИП должно подаваться в специальный регистрирующий орган. В Санкт-Петербурге процедура проводится исключительно через 15-ую ИФНС. Упрощенная система налогообложения позволит передавать данные и декларацию по месту прописки.

ФНС

Уведомление о применении УСН при регистрации ИП должно подаваться в налоговую инспекцию, которая действует на территории регистрации лица. Это правило указано в ст. 346.13 НК РФ.

Несмотря на действующее правило, гражданин может передать заявление на УСН для ИП в любое отделение налоговой инспекции. Полученная документация может быть переслана внутри органа в отделение ИФНС, которое должно заниматься вопросами относительно регистрации этого предпринимателя.

Обратите внимание! Для получения подтверждения факта постановки на учет необходимо подать в отделение УФНС заявление в свободной форме с соответствующей просьбой. В качестве ответа налоговая должна отправить письма по форме № 26.2-7.

ИП может самостоятельно проверить, одобрено ли его прошение на постановку на учет с использованием УСН. В ИФНС не принято передавать какие-либо уведомления по факту подтверждения постановки на учет. ИП должен сохранить свой экземпляр уведомления с просьбой на постановку на учет. Обязательным условием является наличие отметки ИФНС о принятии документа.

Каждый предприниматель может перейти на упрощенное налогообложение. Для этого потребуется подать заявление по установленной форме. Так как ФНС не оповещает при помощи уведомлений граждан о смене схемы для сбора налогов, ИП придется самому обращаться в налоговую для получения необходимой информации.

*Цены указаны на июль 2021 г.