Компьютерная техника, приобретаемая организацией, может быть учтена в качестве основного средства с последующим определением срока для амортизационных отчислений.

Чтобы правильно рассчитать амортизацию, необходимо корректно установить срок полезного использования. Причем сделать это нужно как бухучете, так и в целях налогообложения.

- Относится ли компьютерная техника к основным средствам?

- Для бухучета

- Для налогообложения

- Как установить период для амортизации в бухгалтерском учете?

- Как определяется амортизационная группа и СПИ в налоговом учете?

- Особенности определения для ноутбука

- Срок Амортизации Компьютера 2021

- Учет основных средств в 2021 году: стоимость, амортизация

- Требования к амортизационным группам

- Расчет амортизации по формулам

- Как рассчитать амортизацию основных средств

- Сроки полезного использования основных средств организации

- К какой амортизационной группе относится коммутатор в 2021 году

- Амортизационная группа компьютера

- Применение амортизационных групп основных средств по ОКОФ в 2021 году

- К какой амортизационной группе отнести ноутбук

- Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2021 году

- Срок полезного использования системного блока компьютера в рк

- Срок полезного использования системного блока 2021 по окопф

- Какой СПИ у компьютера в бухучете

- Срок полезного использования компьютера

- Амортизационная группа компьютера в 2021 году

- Изменение срока полезного использования основных средств

- Срок Полезного Использования Компьютера 2021

- Срок Амортизации Компьютера 2021

- Амортизационная группа ноутбука в 2021 году

- К какой амортизационной группе относится Сервер?

- Срок полезного использования основных средств

- Как определить срок полезного использования оборудования

- Срок полезного использования компьютера 2021

- По какому коду окоф учитывается монитор компьютера — Правовой мир

- Систематизация бухгалтерии

- 320262 Монитор Окоф

- Окоф — общероссийский классификатор основных фондов

- Окоф компьютер в сборе в 2021 году

- Окоф монитор в 2021 году

- Пк В Сборе Монитор Окоф

Относится ли компьютерная техника к основным средствам?

Компьютер можно либо учесть как основное средство с последующим начислением амортизации, либо принять в виде материальных ценностей и сразу списать без длительных амортизационных отчислений.

Прежде всего, на принятие решения влияет стоимость, признаваемая для компьютерной техники первоначальной.

Компьютер нельзя принять в виде отдельных его частей, его необходимо учитывать как единую сборную технику с учетом установленных на него компьютерных программ.

Таким образом, первоначальная стоимость компьютера складывается из суммы затрат на:

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Лимит по стоимости для признания техники в качестве основного средства в целях бухгалтерского и налогового учета отличается.

В бухучете компания устанавливает лимит самостоятельно в пределах 40000 руб., в налоговом — лимит определяется п.1 ст.257 НК РФ – 100000 руб.

Для бухучета

Чтобы поступивший актив был принят в бухгалтерском учете в качестве основного средства, для него должны выполняться пять условий из п.4 ПБУ 6/01:

- Цель применения имущества – производство, передача в пользование, управленческие нужды;

- Срок эксплуатации – от 1 года;

- Предназначение объекта – приносить прибыль владельцу;

- Отсутствие желания и намерения у организации перепродать имущество.

- Стоимость такого объекта должна превышать установленный лимит в пределах 40 000 руб.

Компьютерная техника приобретается предприятием для дальнейшего ее использования длительное время с целью получения экономической выгоды.

Таким образом, в бухучете компьютер, ноутбук и прочую компьютерную технику можно отнести к основным средствам и принять их к учету на счет 01 с последующим постепенным списанием стоимости в расходы с помощью амортизации.

Если приобретенный компьютер стоит меньше установленного лимита, то даже при соблюдении указанных выше четырех условий, можно технику учесть в составе материалов, перенеся его стоимость сразу в расходы.

Однако в этом случае нужно контролировать сохранность и правильное использование компьютерной техники. Например, можно организовать учет сразу списываемых компьютеров на забалансовом счете (например, 013) или вести специальную ведомость по нему.

Для налогообложения

Критерии отнесения к основным средствам в налоговом учете несколько иные и прописаны в п. 1 ст.257 Налогового кодекса РФ:

- Цель приобретения – управленческие и производственные нужды.

- Отсутствие намерения перепродажи.

- Первоначальная стоимость от 100 тыс.руб.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Как установить период для амортизации в бухгалтерском учете?

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Такой установленный порядок определения срока полезного использования позволяет компании установить наиболее удобный для себя период начисления амортизации.

Если компьютер будет также признан основным средством и для налогового учета, то нужно продумать возможность установления СПИ в бухучете, равным установленному для налоговых целей.

Одинаковый срок амортизации компьютера в бухгалтерских и налоговых целях позволит избежать дополнительных расхождений в учетной деятельности.

Именно этот путь выбирается подавляющим большинством владельцев компьютерной техники, если она признается основным средством и в налоговом учете.

Как определяется амортизационная группа и СПИ в налоговом учете?

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

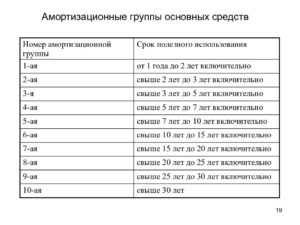

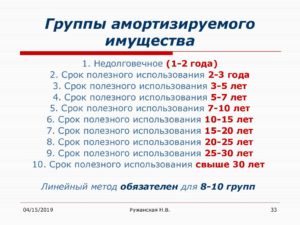

Налоговый кодекс четко требует от владельцев основных средств правильно распределять их по амортизационным группам в соответствии с утвержденным Классификатором, утвержденным Постановлением Правительства РФ №1 от 01.01.2002.

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

Если общая сумма всех расходов превышает 100 тыс. руб., то компьютер нужно включать в основные средства и определять для него амортизационную группу.

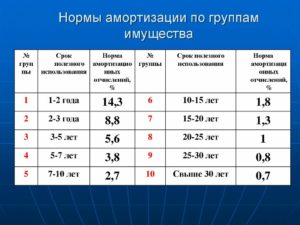

По утвержденной Классификации компьютер можно отнести ко 2 амортизационной группе, для которой определен полезный срок использования от 2 до 3 лет включительно.

Компьютерная техника по ОКОФ имеет код 330.28.23.23 и именуется «Машины офисные прочие».

Срок определяется в месяцах и может принимать любое значение от 25 до 36 месяцев.

Особенности определения для ноутбука

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.

Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Приобретается как целостная техника с минимальными возможностями по замене внутренних составляющих.

Правила отнесения ноутбука к основным средствам и установления для него срока полезного использования аналогичны прописанным для компьютеров.

Если ноутбук будет использоваться в производственных, управленческих целях, будет приносить прибыль компании и перепродавать его фирма не будет, то его можно признать основным средством.

При этом в бухучете он будет таковым, если общая первоначальная стоимость составит не менее установленного лимита (в пределах 40 тыс. руб.), а в налоговом учете – не менее 100 тыс. руб.

По Классификации основных средств ноутбук можно отнести также ко второй амортизационной группе, включив его в состав прочих офисных машин.

В налоговом учете для него допускается установить срок полезного использования от 25 до 36 месяцев включительно.

В бухгалтерском учете можно установить аналогичное значение.

Однако при желании предприятие может определить другой срок использования.

Однако нужно понимать, что амортизационные отчисления в этом случае будут отличаться, что вызовет появление расхождений.

Срок Амортизации Компьютера 2021

Пример. В январе предприятие пробрело 2 насоса стоимостью 100 тыс. р., а в феврале – ещё один насос такой же стоимости. Согласно Классификации, насосы относятся к первой группе основных средств (норма амортизации – 14,3 %). Далее получаем следующее:

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Учет основных средств в 2021 году: стоимость, амортизация

В январе 2021 ООО «Гамма» купила компьютер стоимостью 90 000 руб. (без НДС) и ввела его в эксплуатацию. Согласно Классификации основных средств, компьютеры нужно относить к группе со сроком использования от двух до трех лет. Компания установила, что амортизировать будут в течение 25 месяцев, линейным способом.

- В бухгалтерском учете:

- если стоимость актива меньше 40 000 руб., то компания может сама решить, как его учитывать в Бухучете. Их можно принять в состав материально-производственных запасов или учитывать в качестве основных средств. Выбранный способ нужно зафиксировать в учетной политике.

- если объект стоит дороже 40 000 руб., его стоимость нельзя списать в расходы одной суммой. Такое имущество принимаются к учету в качестве основных средств (п.5 ПБУ 6/01 «Учет основных средств»),

- В налоговом учете у компании нет выбора. Все объекты дешевле 100 000 руб. учитываются как малоценное имущество, а активы дороже 100 000 руб. включаются в состав амортизируемых основных средств (п.1 ст.257 НК РФ).

Требования к амортизационным группам

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

Расчет амортизации по формулам

Основываясь на тезисах Законодательства РФ, к амортизационному имуществу относят оборудование, длительность продуктивного функционирования которых превышает период 12 месяцев, а первоначальная стоимость определяется размером от 40 тысяч рублей. Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Рекомендуем прочесть: Какие льготы ветеранам труда положена

320.26.2 — Компьютеры и периферийное оборудование Классификатор: ОКОФ ОК 013-2014 Код: 320.26.2 Наименование: Компьютеры и периферийное оборудование Дочерних элементов: 4 Амортизационных групп: 0 Прямых переходных ключей: 17 Подгруппировки Группировка 320.26.2 в ОКОФ содержит 4 подгруппировки.

Copyright: фотобанк Лори Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам . В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Как рассчитать амортизацию основных средств

- линейный — предполагает равномерное распределение стоимости объекта на протяжении всего срока СПИ. То есть суммы ежемесячных отчислений амортизации являются постоянной величиной, к тому же они равны между собой во всем периоде СПИ;

- метод уменьшаемого остатка — данный метод подразумевает исчисление амортизации, исходя из остаточной стоимости объекта. То есть сумма годовой амортизации исчисляется по отношению к остаточной цене. Расчет производится с учетом СПИ. Также допустимо применять специальный коэффициент — коэффициент ускорения амортизации;

- расчет амортизации пропорционально объему производимого товара либо продукции — предусматривает исчисление сумм амортизации в зависимости от ожидаемой производительности объекта или же от ожидаемых показателей использования. Метод эффективен при сезонной эксплуатации основных средств. В таком случае при максимальной загруженности объекта сумма отчислений амортизации будет наиболее большой, а в месяцы простоя (остановки производства) может снижаться до нуля.

- части первоначальной стоимости имущества, однако есть исключения: к объектам основных средств, полученным безвозмездно, нельзя применить амортизационную премию;

- части расходов на достройку, дооборудование, реконструкцию, техническое перевооружение, модернизацию либо частичную ликвидацию объекта.

Сроки полезного использования основных средств организации

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

https://www.youtube.com/watch?v=Qn3NStvAu3o

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС — 3 года в соотнесении с утвержденной политикой обновления оборудования.

К какой амортизационной группе относится коммутатор в 2021 году

Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы. Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Амортизационная группа компьютера

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора.

С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640 от 07.07.2021.

Рекомендуем прочесть: Льготы вдовам ликвидаторов чернобыльской аэс в 1986 г

Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

Применение амортизационных групп основных средств по ОКОФ в 2021 году

Амортизационные группы основных средств — это разбивка ОС по группам исходя из срока их полезного использования. Она используется для начисления амортизации.

Деление этого имущества проводится на основании Общероссийского классификатора основных фондов (ОКОФ 2021). Исходя из срока рассчитывают норму амортизации.

В статье вы найдете таблицу и Справочник всех групп ОС актуальный на 2021 год.

Классификатор основных средств по амортизационным группам 2021 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам.

Основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта.

Например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

К какой амортизационной группе отнести ноутбук

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Таких объектов, как «ноутбук» и «нетбук», в Классификации действительно нет. Но надо учесть, что в Классификации есть такой вид основных средств, как электронно-вычислительная техника (код 14 3020000).

И такая техника относится ко второй амортизационной группе, срок ее полезного использования — свыше 2 лет до 3 лет включительно.

К вычислительной технике, наряду с персональными компьютерами, относятся и ноутбуки.

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2021 году

Амортизация основных средств это поэтапное включение стоимости объекта, находящегося в этой категории имущества, на изготовляемый продукт, оказываемые услуги, производимые работы. С применением данного метода цена ОС переносится частями в конечный продукт.

https://www.youtube.com/watch?v=bwCD37dPHMw

По правилам он устанавливается каждым субъектом самостоятельно в момент начала использования средства. Во время этого обязательно необходимо учитывать классификатор ОС. Период может впоследствии изменяться, так как предприятие может улучшать и модернизировать объект. Но новый период должен быть определен в пределах существующей амортизационной группы.

Срок полезного использования системного блока компьютера в рк

Примечание Интересно, что ОКОФ относит Компьютеры и периферийное оборудование к коду 320.26.2 (320.26.20.14 — Машины вычислительные электронные цифровые, поставляемые в виде систем для автоматической обработки данных).

Ноутбук также относится к компьютерной техники и является переносным компактным устройством, выполняющим те же функции, что и обычный персональный компьютер.Если для компьютера составные части выбираются по отдельности, после чего проводится его сборка, то ноутбук уже имеет определенную комплектацию.

Срок полезного использования системного блока 2021 по окопф

Поэтому в учетной политике предприятия можно установить, что периферийные устройства* компьютера, которые являются конструктивно обособленными элементами (монитор, клавиатура, мышь, принтер, сканер и т. п.), отражаются в учете как отдельные объекты необоротных активов.

Обязательные реквизиты первичного документа предусмотрены п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Таким образом, по персональному компьютеру, включающему монитор, системный блок, клавиатуру и мышь, с совокупной первоначальной стоимостью более 10 000 руб.

Какой СПИ у компьютера в бухучете

Необходимо обращать внимание на то, что и иная офисная техника также относится ко второй группе амортизации, если ее деятельность позволяет получать доход компании.

Кстати, о телевизорах. Сегодняшнюю публикацию по поводу срока службы мониторов можно рассматривать и применительно к эксплуатации жидкокристаллического ТВ: принцип работы тот же, а отличаются они от мониторов для компьютера только диагональю, и то не всегда. В конце поста вы найдете советы по увеличению срока эксплуатации ЖК панели.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно. При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования.

Составные части компьютера нередко приходится списывать из-за поломки. Так же в связи с развитием технологий компьютеры морально устаревают быстрее, чем другие виды техники. Поэтому даже рабочие компьютеры нужно обновлять через 3–5 лет. Как бухгалтеру учесть замену вышедшей из строя или устаревшей части компьютера? Разберем требования ФСБУ на примере.

Срок полезного использования компьютера

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в п.20 ПБУ 6/01, где указаны 3 главных момента, которыми нужно руководствоваться:

- временем, в течение которого планируется использовать актив с необходимой отдачей;

- планируемым физическим износом с учетом совокупности влияющих факторов;

- предусмотренными для данного актива ограничениями нормативно-правового или иного характера.

Отметим, что количество и наименования амортизационных групп, а также установленные по ним … в старой классификации в одной амортизационной группе, согласно новой классификации могут быть … включены в другую амортизационную группу. Напомним, Классификация ОС является …

Именно с его помощью выявляется СПИ, согласно:Это приведет к необходимости повышения сроков, которые ранее группа с целью переноса старых ОФ. По этой причине каждый предприниматель стремится по максимуму увеличить период полезного использования имеющихся активов за счет верной эксплуатации.

СПИ, установленный покупателем в пределах амортизационной группы, выбранной продавцом Вариант 4 Срок … СПИ, установленный покупателем в пределах амортизационной группы, выбранной продавцом — Срок фактической эксплуатации … Налоговым кодексом СПИ для соответствующей амортизационной группы, увеличенному на один месяц; … а не срок, соответствующий третьей амортизационной группе.

Амортизационная группа компьютера в 2021 году

Готовым к работе комплексом является и моноблок (амортизационная группа также вторая), который рассматривают, как компьютер, объединенный с монитором в едином корпусе и не требующий доукомплектования. Но несколько иначе обстоит дело с таким объектом, как монитор.

По новой классификации ОКОФ указанной выше технике должен быть присвоен код из группы 320.26.2. Привязки данного кода к амортизационным группам в Постановлении Правительства РФ N 1 нет.

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

https://www.youtube.com/watch?v=XBH_tUemwkw

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Изменение срока полезного использования основных средств

Нетрудно заметить, что для налогоплательщика выгоднее, чтобы стоимость компьютера не превышала 6000 грн. Ведь в этом случае такой необоротный актив можно классифицировать как МНМА и при вводе в эксплуатацию начислить на него амортизацию в размере 100 %.

А вот если компьютер будет отнесен к ОС, его в составе группы 4 ОС придется амортизировать, как минимум, 2 года. Соответственно, расходы в этом случае будут уменьшать налогооблагаемую прибыль медленнее.

Порядок установления срока полезного использования для налоговых целей не имеет такой вольности, как в бухгалтерском учете.

Например в п. 12 Инструкции 174н говорится: «ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета «010100000».

Срок Полезного Использования Компьютера 2021

Как всегда, мы постараемся ответить на вопрос «Срок Полезного Использования Компьютера 2021». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Если условия выполняются, компьютер нужно включать в состав основных средств и начислять по нему амортизацию.

Если в бухучете компьютер признан основным средством, то для него нужно правильно определить срок полезного использования – тот период, на протяжении которого бухгалтер будет проводить списание амортизационных отчислений в расходы.

Правила установления данного срока с точки зрения бухгалтерского учета прописаны в , где указаны 3 главных момента, которыми нужно руководствоваться:

Срок Амортизации Компьютера 2021

Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд.

Амортизационная группа ноутбука в 2021 году

Новый стандарт приближен к Международным стандартам финансовой отчетности. Согласно проекту, минимальный стоимостный порог активов 40 000 рублей планировали отменить, предоставив организациям право назначить лимит стоимости основных средств 100 тыс.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения. Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

К какой амортизационной группе относится Сервер?

Согласно Инструкции, под определением период полезного использования подразумевается срок, на протяжении которого п редусматривается возможность использования во время трудовой деятельности организации объекта нефинансовых активов с целями, благодаря которым он был куплен, сформирован либо же получен.

https://www.youtube.com/watch?v=DQdZYuHZ4r0

Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование». При этом по налоговой Классификации компьютеры отнесены к группе «Машины офисные прочие», куда наряду с компьютерами включен обширный перечень компьютерной техники: печатающие устройства к компьютерам, серверы, сетевое оборудование локальных вычислительных сетей, системы хранения данных и т.д.

То есть после, например, модернизации основное средство не может сменить амортизационную группу. Если организация применяет линейный метод начисления амортизации, то, приобретя бэушное основное средство, она может установить срок его полезного использования, как СПИ по классификатору, уменьшенный на количество лет/месяцев эксплуатации данного ОС экс-собственником.

Срок полезного использования основных средств

— — Из нашей статьи вы узнаете, к какой амортизационной группе относится ноутбук в 2021 году. Для того чтобы определить амортизационную группу необходимо обратиться к Постановлению Правительства РФ от 01.01.2002 №1

Норма амортизации составит 3,33% (2 / 60 * 100). В феврале амортизационные отчисления составят 1200 рублей (36000 * 3,33%). В марте амортизация составит 1158 руб. 84 коп. (36000-1200)*3,33%. В апреле – 1120 руб. 25 коп. (34800-1158,84)*3,33%.

Рассчитать сумму амортизации линейным и нелинейным методом. В бухгалтерском учете второй метод не применяется из-за большей усложненности, поэтому в целях бухгалтерского учета используется только линейный метод. Нелинейный метод может применяться только в налоговом учете.

Как определить срок полезного использования оборудования

Допустим, в октябре остаточная стоимость стала равной 7890 руб., а до окончания срока полезного использования осталось 6 месяцев. В этом случае ежемесячные амортизационные отчисления, начиная с ноября и до момента списания основных средств, составят 1315 рублей (7890/6).

Правда, новый срок должен быть установлен в пределах сроков, установленных для той амортизационной группы, в которую это ОС было включено изначально (). То есть после, например, модернизации основное средство не может сменить амортизационную группу.

Срок полезного использования компьютера 2021

Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п. По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно.

По какому коду окоф учитывается монитор компьютера — Правовой мир

Инвентарным объектом основных средств для целей бухгалтерского учета признается в том числе обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно ( п. 6 ПБУ 6/01).

Амортизируемым имуществом признается, в частности, имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. ( п. 1 ст. 256 НК РФ).

Систематизация бухгалтерии

- для копировального аппарата код ОКОФ 330.28.23.21 «Аппараты фотокопировальные с оптической системой или контактного типа и аппараты термокопировальные» (ранее — 14 3010230 «Средства электрофотографического копирования»);

- для монитора — 320.26.

2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (ранее — 14 3020350 «Устройства отображения информации» );

- для системного блока — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (к примеру, 320.26.20.

15) (ранее — 14 3020210 «Машины вычислительные электронные цифровые»).

Ответ: В данном случае контекстный поиск по наименованию указанного основного средства не дает результатов. Наиболее подходящий код 330.31.01.

1 — Мебель для офисов и предприятий торговли с 01.08.2021 аннулирован.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

30 — Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части. Следует отметить, что определение соответствующего кода ОКОФ находится в компетенции комиссии по поступлению и выбытию активов

320262 Монитор Окоф

На практике монитор можно отнести ко второй группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно), если иное не предусмотрено изготовителями и технической документацией.

https://www.youtube.com/watch?v=NhKJF8q8SyM

Однако данная группа и срок полезного использования также применяется к компьютеру. Таким образом, организации во избежание претензий со стороны контролирующих органов следует учитывать монитор в составе компьютера с кодом ОКОФ 330.28.23.

23 «Машины офисные прочие» ( вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

Окоф — общероссийский классификатор основных фондов

Общероссийский классификатор основных фондов пришел на место общесоюзного классификатора основных фондов и на территории России применяется для кодирования технико-экономических и социальных данных. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

- Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

- Международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC);

- стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

- Положение о бухгалтерском учете и отчетности в Российской Федерации;

- ряд других регулирующих документов.

Окоф компьютер в сборе в 2021 году

Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

ОС Группа Срок службы, годы Куда относится Принтер II 2-3 Электронно-вычислительная техника Персональный компьютер, ноутбук II 2-3 МФУ печатающее III 3-5 Средства светокопирования Музыкальный центр, плазменный TV IV 5-7 Теле- и радиоприемная аппаратура Офисная мебель IV 5-7 Мебель для полиграфии, торговли, бытового обслуживания Легковой автомобиль III 3-5 Легковые автомобили Грузовой автомобиль III 3-5 Грузовые автомобили грузоподъемностью до 0,5 т Новая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам.

Окоф монитор в 2021 году

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Пк В Сборе Монитор Окоф

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.