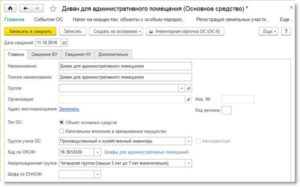

Принтер относится ко Второй амортизационной группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Соответственно, срок полезного использования Принтера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Многофункциональные устройства (МФУ) относятся к Третьей амортизационной группе. Срок полезного использования МФУ может быть установлен в интервале от свыше 3 лет, до 5 лет включительно.

- Принтер код по ОКОФ

- Окоф 2021 Принтер

- Обоснование

- Мфу амортизационная группа

- Компьютер

- МФУ, принтер, сканер, шредер

- Бухгалтерский учет и пример расчета амортизационных отчислений

- Пример

- Главное

- Мфу – третья амортизационная группа

- Принтер Окоф 2021 Амортизационная Группа

- Структура классификатора ОКОФ

- Какой ОКОФ применять в 2021 году

- Каким будет код ОКОФ для многофункциональных устройств в 2021 году

- Выбор амортизационной группы ОКОФ

- К какой амортизационной группе относится мфу в 2021 году

- Телевизор к какой группе основных средств относится

- Требования к амортизационным группам

- К какой амортизационной группе относится мфу в 2021 году

- Телевизор амортизационная группа

- Перечень амортизационных групп основных средств 2021

- К какой амортизационной группе относится сплит система в году

- Как рассчитать амортизацию основных средств

Принтер код по ОКОФ

Вопрос: По какому коду ОКОФ учитывать принтер?

Если Вы приобрели принтер для печати информации с персонального компьютера, то присвойте ему код 330.28.23.23 «Машины офисные прочие». Хотя ОКОФ не содержит таких разъяснений, но об этом указано в Классификации основных средств, включаемых в амортизационные группы. Поэтому отнесение принтера на этот код поможет Вам также сблизить его бухгалтерский и налоговый учет.

Пример. Как определить код ОКОФ для принтера

· лазерный принтер для кабинета бухгалтерии и подключили его к ПК. Поскольку этот принтер для офисных целей, то присвойте ему код по ОКОФ 330.28.23.23 «Машины офисные прочие»;

· 3D-принтер для создания прототипов, мастер моделей, промышленного дизайна. Такой принтер имеет процессор, позволяет вводить и обрабатывать информацию, а также выводить на печать готовые детали.

Поэтому присвойте ему код по ОКОФ 320.26.20.

13 «Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных».

- Код ОКОФ для лазерного принтера (с 1 января 2021) – 320.26.2, категория «Компьютеры и периферийное оборудование» включает персональные компьютеры, различные периферические устройства, в том числе, принтеры. Код 320.26.20.13 используется в тех случаях, если у принтера есть центральный процессор (по умолчанию имеется на всех современных моделях).

- Код ОКОФ до 1 января 2021 – 14 3020000, категория «Техника электронно-вычислительная».

Лазерные принтеры и МФУ относятся к офисной технике, предельный срок службы приравнивается к 3-5 годам.

Своевременное списывание амортизационной стоимости позволяет предприятию своевременно сформировать денежные средства для приобретения нового оборудования.

Характер уменьшения стоимости основных средств описывается с помощью правил, по которым проводится амортизация, где ОКОФ является нормативным источником.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2021 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21.

Наконец, если осуществляется модернизация или так называемое техническое вооружение, оно также может привести к увеличению срока использования.

- Изначально амортизируются капитальные вложения, стоимость которых должна возмещаться арендатором в пользу арендодателя.

- Следующими следуют капитальные вложения, стоимость которых не подлежит возмещению.

- После этого амортизируются те вливания, которые были осуществлены в основные средства, эксплуатируемые по договору безвозмездного использования.

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

При покупке нового офисного печатного устройства непременно возникает вопрос особенностей постановки его на баланс предприятия. В отношении МФУ часто возникает путаница, так как эти устройства включают одновременно в себя печатающее устройство, факс и сканер.

Код ОКОФ для принтера и сканера в рамках одного устройства выбирается по максимальной амортизационной группе отдельных компонентов, речь в данном случае о средствах светокопирования.

Далее мы подробно рассказываем, как выбирается ОКОФ для нового многофункционального офисного оборудования, включая версию классификатора 2021 года.

https://www.youtube.com/watch?v=7E3M98pMisQ

Безопасность платежей обеспечивается с помощью Банка-эквайера (ГАЗПРОМБАНК (Акционерное Общество)), функционирующего на основе современных протоколов и технологий, разработанных платежными системами МИР, Visa International и Mastercard Worldwide (3D-Secure: Verified by VISA, Mastercard SecureCode, MirAccept).

Перед оплатой Владелец карты должен быть уверен, что Банк-эмитент карты разрешает отплаты через интернет и активировал для карты функционал 3DS. При отсутствии в Банке-эмитенте правильной активации 3DS и связки с номером телефона к Вам просто не придет смс для подтверждение операции.

53 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

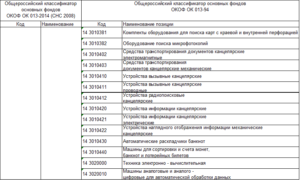

Мы составили удобную таблицу кодов ОКОФ для офисной техники, опираясь на прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденные .

Стоит отметить, что для некоторых объектов возможно использовать сразу несколько кодов ОКОФ. Решения по подобным вопросам принимают уполномоченные должностные лица учреждения – как правило, постоянно действующая комиссия по поступлению и выбытию активов.

ОК 013-94 ОК 013-2014 Код ОКОФ для принтера 143020360 320.26.20.15 Код ОКОФ для сканера 143010210 320.26.20.15 Код ОКОФ для МФУ (многофункционального устройства) 143020360 320.26.20.15 Код ОКОФ для персонального компьютера

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия.

Какой вывод из этого можно сделать?

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

Предлагаем ознакомиться: Последствия окончания срока действия договора

Учитывая технические возможности указанного многофункционального

Стоимость амортизируемого имущества списывается в расходы посредством начисления амортизации.

25 НК РФ и классификации основных средств, утвержденной Правительством РФ.

Для основных средств, которые не

Сервер — это удобно не только потому, что все компьютеры работают в единой сети, но и потому, что имеющаяся на сервере информация обычно доступна в режиме 24/7 И плоттеры, и накопители для серьезных задач стоят дороже 40 000 руб. Надо амортизировать, но с каким СПИ?

Если искать эти устройства в Классификации точно по их названиям, вы ничего не найдете.

Зато во 2-й группе есть печатающие устройства к компьютерам и системы хранения информации. Плоттер вполне подходит под первое, а внешний накопитель — под второе. 220.41.20.20.342 Сеть нефтегазосборная 220.41.20.20.

142 Скважина газовая для эксплуатационного бурения 320.26.30.11.150 Средства связи радиоэлектронные радиостанции приемно-передающие переносные, автомобильные и мотоциклетные 320.26.30.11.

190 Аппаратура коммуникационная передающая с приемными устройствами прочая, не включенная в другие группировки аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP);

граничный маршрутизатор услуг (BRAS/BNG/B SR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания 330.26.51.20 Аппаратура радиолокационная, радионавигационная и радиоаппаратура дистанционного управления 330.26.51.41 Приборы и аппаратура для измерения или обнаружения ионизирующих излучений 330.26.51.

Окоф 2021 Принтер

Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е.

Обоснование

Многофункциональное устройство (МФУ) — это устройство с дополнительными функциями принтера, сканера, факсимильного устройства, копировального модуля.

Мфу амортизационная группа

Классификация по амортизационным группам необходима в целях НУ и связана с процессом учета затрат, включаемых в расчеты по налогам при соответствующей системе налогообложения.

В бухгалтерском учете амортизация может устанавливаться произвольно, однако на практике руководствуются теми же нормами, что и для НУ.

Известно, что в целях НУ амортизируемым считается оборудование, которое используется в производственном процессе более года и имеет стоимость более 100 тыс. руб., в БУ лимит стоимости – 40 тыс. руб. и тот же срок использования.

В налоговом и бухгалтерском учете определены различные способы амортизации. В НУ их всего два – линейный и нелинейный. В БУ, кроме линейного, используются способы уменьшаемого остатка, по сумме числа лет использования, пропорционально объему продукции.

На практике нередко при амортизации офисного оборудования принимается один и тот же способ для НУ и для БУ – линейный, чтобы не проводить в учете дополнительно возникающие разницы.

https://www.youtube.com/watch?v=9POdZYxYWQ8

Офисное оборудование по стоимости часто попадает в диапазон 40-100 тыс. руб., и возникает вопрос, как его лучше учитывать в целях НУ и БУ.

Существуют два выхода из сложившейся ситуации:

- Списать такое офисное оборудование сразу при вводе в эксплуатацию в НУ и начислять амортизацию на него после постановки на учет в БУ. Способ не слишком удобный и предполагает возникновение временных разниц, подлежащих дополнительному учету.

- Списать на затраты в НУ, но не одномоментно, а частями (такую возможность предоставляет налогоплательщику ст. 254 НК РФ, п. 1 пп. 3). Параллельно начислять амортизацию в целях БУ. Оборудование, которое стоит менее 40 тыс. руб., можно списать на затраты сразу, без амортизации, и в налоговом и в бухгалтерском учете.

При выборе кода по ОКОФ и амортизационной группы оборудования по Классификатору ОС важно помнить, что оборудование должно представлять собой единую систему, единое устройство, выполняющее в комплексе определенные офисные функции. Выбирается амортизационная группа, в которую составные части устройства включены законодателем максимально.

Амортизационная политика ввиду неоднородности и множества нюансов обязательно должна быть прописана в учетной политике, как ее важная составная часть.

Компьютер

Современный офис невозможно представить без компьютера. Стоимость современных ПК различных модификаций может достигать предельной стоимости отнесения объекта к основным средствам, и, следовательно, такое офисное оборудование амортизируется.

Код ОКОФ для компьютеров — 330.28.23.23, что соответствует 2 группе амортизации, со сроком полезного использования более 2-х лет, до 3-х включительно. Организация вправе самостоятельно определить конкретный срок, опираясь на указанный диапазон значений. К этой же группе относят:

- ПК стационарного типа;

- ноутбук;

- моноблок.

Все названные устройства представляют собой готовые рабочие комплексы и учитываются как единый инвентаризационный объект.

На заметку. Монитор, в отличие от моноблока, нельзя учесть как отдельный инвентарный объект. Это устройство может приносить экономический эффект только в комплексе с другими частями, составляющими объект «компьютер». Приобретенный монитор учитывают как ТМЦ (как материал или как товар).

Некоторые компании, чтобы избежать амортизационных затрат, приходуют ПК по частям. Минфин против такой практики (см. письмо от 01-04-05 г. №03-03-01-04/2/54.). Чиновники считают, что компании таким способом искусственно ускоряют списание объекта и создают неправомерную выгоду для себя.

ОКОФ 330.28.23.23 «Машины офисные и проч.» применяется также для:

- серверов;

- модемов различных модификаций;

- систем, предназначенных для хранения информационных массивов.

МФУ, принтер, сканер, шредер

Многофункциональные офисные устройства, МФУ не упомянуты в классификаторе, поэтому определить их срок использования (СПИ) придется самостоятельно.

Большинство специалистов рекомендуют применять третью амортизационную группу, в которой упомянут ОКОФ 330.28.23.22 «Машины копировальные … для офисов». Вместе с тем существует ОКОФ 330.28.23.23, рассмотренный нами выше. Он относится ко второй группе амортизации и включает в себя, в том числе, принтеры как составляющие ПК.

Поскольку МФУ, кроме печатающих функций, используется как факс, копировальный аппарат и др., целесообразно по совокупности использовать максимальную амортизационную группу – третью, СПИ по которой 3-5 лет.

Возможно соотнести МФУ и с ОКОФ 320.26.20.15, характеризующим машины, содержащие (или не содержащие) в единой оболочке одно или несколько из названых устройств: запоминающие, устройства ввода либо вывода.

Принтер, сканер можно отнести ко второй амортизационной группе. Основанием служит ОКОФ 330.28.23.23, в который включен не только сам компьютер, но и печатающее оборудование к нему.

Кроме того, если лазерный принтер оснащен процессором, то к нему применим ОКОФ 320.26.20.13. СПИ по группе 2-3 года.

Эти устройства как отдельные объекты амортизации учитываются, только если не входят в состав объекта «компьютер».

Шредер, или уничтожитель бумаги, также рекомендуется включать во 2-ю группу амортизации.

Бухгалтерский учет и пример расчета амортизационных отчислений

Стандартные бухгалтерские проводки по учету офисной техники выглядят так:

- Дт 08 Кт 60 – зафиксирована стоимость офисного оборудования и настройки ПО к нему.

- Дт 01 Кт 08 – оборудование введено в эксплуатацию.

- Дт 20(26,44) Кт 02 – начислена амортизация (с месяца, следующего за вводом в эксплуатацию).

Как уже отмечалось выше, в подавляющем большинстве случаев и для НУ, и для БУ целесообразно использовать линейный метод расчета амортизации.

Пример

Организация приобрела компьютер, в комплексе стоимость ПК — 137 000 рублей. Период эксплуатации определен локальным нормативным актом в 32 месяца (2 группа амортизации).

Ежемесячная норма отчислений: На= 1/32*100%= 3,125% или 137000*3,125% = 4281,25 рубля. Годовую сумму определяют умножением на 12.

Главное

- Амортизация офисного оборудования производится по общим правилам расчета амортизационных отчислений, в соответствии с нормами классификатора ОС, действующего в настоящее время, и кодами ОКОФ.

- Для офисной техники, не упомянутой в классификаторе, подбирается максимальная амортизационная группа по числу включаемых в нее элементов устройства.

- По некоторым наименованиям офисного оборудования возможно применение различных вариантов ОКОФ.

- Компьютер рекомендуется учитывать как единый амортизационный объект, в который включаются все его составные части.

Мфу – третья амортизационная группа

Для постановки на баланс МФУ налоговый регулятор рекомендует использовать один из вариантов третьей амортизационной группы. Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2021 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21. Амортизационный срок копира использования – 2-3 года.

Заключение

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года.

С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года.

Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору 3-5 лет.

При высокой интенсивности работы в крупных офисах можно вполне воспользоваться третьей категорией и списать многофункциональное черно-белое лазерное печатающее устройство с ксероксом за 2 года, в противном случае нужно воспользоваться подкатегорией 320.26.20.

13 и списать, например, не часто используемое цветное печатающее устройство за 5 лет. В новой версии 2021 дополнительное разъяснение отсутствует.

https://www.youtube.com/watch?v=lonnsfWl4cQ

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Данный срок организация определяет самостоятельно с учетом классификации основных средств, утв.

постановлением Правительства РФ от 01.01.2001 № 1 (п. 1, 4 ст. 258 НК РФ).

Если основное средство не указано в данной классификации, то срок его полезного использования устанавливается в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Правильное установление амортизационной группы (и соответственно, срока полезного использования объекта) необходимо для корректного расчета амортизационных отчислений, уменьшающих налогооблагаемую прибыль (п. 2 ст. 253 НК РФ).

МФУ в классификации, утв. постановлением Правительства РФ от 01.01.2001 № 1, прямо не поименованы. При этом подобные устройства сочетают в себе сразу несколько устройств с различными функциями (принтер, копир, сканер) и различными сроками полезного использования.

Так, принтер относится ко второй амортизационной группе (со сроком полезного использования от двух до трех лет включительно) как печатающее устройство к персональному компьютеру. А копир и сканер – к третьей амортизационной группе (со сроком полезного использования от трех до пяти лет включительно) – как средство копирования и оперативного размножения.

Но поскольку из МФУ невозможно вычленить все перечисленные устройства, то срок полезного использования МФУ необходимо определять исходя из всех входящих в данное устройство функций. Причем не имеет значения, насколько часто используется каждая из функций в деятельности организации.

С учетом технических характеристик МФУ целесообразнее отнести его к третьей амортизационной группе. Код 14 3010210 «Средства светокопирования» по отношению к МФУ является более специализированным. Ведь данное устройство предназначено для выполнения функций копирования и сканирования, а не только печати.

Принтер Окоф 2021 Амортизационная Группа

Так как для МФУ амортизационная группа и ОКОФ в 2021 году четко не определены, налогоплательщик имеет право установить срок полезного использования оргтехники основываясь на рекомендациях производителя, технических условиях и прочей информации. МФУ иногда ошибочно относят ко 2-й группе ОС, используемым 2-3 года, ориентируясь на сроки для принтера или факсимильного устройства, однако это может привести к возникновению претензий со стороны налоговиков.

На самом деле, МФУ нужно относить к 3-й амортизационной группе. Поскольку в состав устройства входит копировальная функция, применяется группа «Машины копировальные офсетные листовые для офисов». Срок полезного использования такого ОС составляет от 3 до 5 лет включительно. Соответственно, выбирать группу нужно по наибольшему сроку использования ОС.

Такое мнение высказывают сотрудники налоговой инспекции, также этот факт неоднократно подтверждался в российской судебной практике (например, ]]{amp}gt;Постановление АС Западно-Сибирского округа от 09.12.2021 № Ф04-5705/2021]]{amp}gt;). В данном случае налогоплательщик оценивает оргтехнику по отдельным функциям, и на основании этого выбирается максимальный срок амортизации.

Почему так важно чтобы для МФУ группа и ОКОФ были выбраны правильно? Неверный выбор амортизационной группы является серьезным нарушением, из-за которого возникают искажения в налоговом учете. Допущенная ошибка опасна тем, что инспекторы ИФНС могут доначислить организации сразу два налога – на имущество и на прибыль.

Структура классификатора ОКОФ

Каждый код состоит из 5-12 цифр:

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

Приведем пример кода ОКОФ с расшифровкой для такого предмета, как офисный калькулятор. Он относится к виду основных фондов «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». Этому виду соответствуют цифры 330. Код ОКПД2 для калькуляторов электронных — 28.23.12.110. Получается, что код ОКОФ калькулятора 2021 — это 330.28.23.12.110.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

https://www.youtube.com/watch?v=ikrcbL-C2LQ

Бесплатно узнать или проверить ОКПО, ИНН и другие коды контрагентов

Код ОКОФ для МФУ необходимо подбирать из нового классификатора основных фондов – ОК 013-2014 (СНС 2008), более известного как ОКОФ 2. Он был принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2021-ст). Ранее действовавшая редакция (ОК 013-94) утратила силу.

С введением новой редакции справочника были внесены изменения и в «Классификацию основных средств», включаемых в группы амортизации для налогового учета. Коды ОКОФ включают 12 цифр и имеют вид: ХХХ.ХХ.ХХ.ХХ.ХХХ.

В хозяйствующих субъектах ОКОФ применяется для учета ОС, органы статистики с его помощью оценивают характер, качество имущества организаций. Также код ОКОФ используется для:

- контроля за структурой ОС;

- определения срока полезного использования (СПИ) объектов ОС для расчета амортизации;

- установления налоговых льгот;

- заполнения статистической отчетности;

- расчета нормативов проведения капитальных ремонтов ОС.

Так как в Классификации ОС отсутствует какая-либо информация о многофункциональных устройствах, для уточнения данных следует обратиться к классификатору ОК 013-2014 (СНС 2008).

Какой ОКОФ применять в 2021 году

В 2021 году нужно применять Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который принят и введен в действие приказом Росстандарта от 12.12.14 № 2021-ст. Этот классификатор используется с 2021 года.

Ранее, вплоть до конца 2021 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458). Таких ключей два: прямой и обратный.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Таблица 1

Прямой переходный ключ для объекта «калькулятор»

| Код | Наименование позиции | Код | Наименование позиции |

| 14 3010020 | Машины счетные, аппараты кассовые и билетные, аналогичное оборудование, включающее в себя счетные устройства, математические приборы и инструменты | 330.28.23.1 | Машины пишущие, устройства для обработки текста, калькуляторы и счетные машины |

Обратный ключ — это тоже таблица, в которой наименование позиции и код по новому ОКОФ находятся слева, а аналогичное наименование и код по старому ОКОФ справа (см. табл. 2).

Таблица 2

Обратный переходный ключ для объекта «принтер»

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.23 | Машины офисные прочие | 14 3020000 | Техника электронно-вычислительная |

Каким будет код ОКОФ для многофункциональных устройств в 2021 году

14 3010210 – «Средства светокопирования».

330.28.23.22 – «Машины копировальные офсетные листовые для офисов».

В «Классификации ОС» для целей амортизации, указано, что объекты с этим кодом необходимо относить к 3-й группе амортизации, а срок их службы составляет 3-5 лет.

330.28.23.23 – «Машины офисные прочие». В соответствии с Классификацией, данные ОС числятся во 2-й и 3-й амортизационных группах.

В итоге можно сделать следующие выводы:

- МФУ состоит из нескольких составных частей, и поэтому, оценив каждую из них, для данного оборудования необходимо использовать максимальный срок амортизации.

- С учетом этого можно утверждать, что ОС входят в 3-ю группу амортизации, а срок их эксплуатации составляет 3-5 лет.

Выбор амортизационной группы ОКОФ

Зачем бухгалтеру нужно знать код того или иного имущества? Чтобы правильно определить его амортизационную группу, срок полезного использования, а затем верно рассчитать сумму амортизации.

Бесплатно вести налоговый и бухгалтерский учет основных средств по новым правилам

https://www.youtube.com/watch?v=-p-4FTvAxGQ

Для поиска амортизационной группы необходимо использовать классификатор основных средств, утвержденный постановлением Правительства РФ от 01.01.02 № 1. В этом документе приведено соответствие между кодом ОКОФ, наименованием объекта и сроком его полезного использования.

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения.

Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект.

Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

К примеру, принтеры в 2021 году можно найти в классификаторе ОС по коду ОКОФ 330.28.23.23, наименованию «Машины офисные прочие» и примечанию «включая персональные компьютеры и печатающие устройства к ним…».

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

Так или иначе, информация об ОКОФ 2021 помогает быстро сориентироваться при утверждении срока полезного использоваться ОС. Это, в свою очередь, позволяет правильно начислить амортизацию и не ошибиться при расчете налога на прибыль.

В случае неверного выбора группы амортизации и кода ОКОФ для МФУ последовательность действий бухгалтера будет следующей:

- составить бухгалтерскую справку (в связи с неправильным определением группы амортизации);

- пересчитать амортизацию, внести исправления в регистры учета;

- уплатить доначисленные суммы налогов и начисленные пени;

- подать уточненную налоговую декларацию.

Следует приготовиться к тому, что придется отменять каждую неверную операцию начисления амортизации и вносить правильные записи.

К какой амортизационной группе относится мфу в 2021 году

«Об утверждении нормативных затрат на обеспечение функций межрегиональных управлений Федеральной службы по финансовому мониторингу Срок эксплуатации установлен на основании постановления Правительства Российской Федерации от 01. 01. 2002 N 1 «О классификации основных средств, включаемых в амортизационные группы», при поломке и выходе из строя мебель и материально-технические средства могут быть списаны до окончания срока эксплуатации.

(Консультация эксперта, 2002) В целях налогообложения прибыли амортизация по объектам ОС начисляется с учетом требований ст. т. 258 и 259 НК РФ. На основании Постановления Правительства РФ от 01. 01.

2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы телеприемная аппаратура (код ОКОФ 14 3230000) относится к четвертой амортизационной группе, включающей имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Поскольку в рассматриваемой ситуации организация установила срок полезного использования телевизоров шесть лет, то при линейном способе начисления амортизации ее суммы в бухгалтерском и налоговом учете совпадают.

Организации, учитывающие доходы и расходы по методу начисления, признают амортизацию в качестве расхода ежемесячно исходя из сумм начисленной амортизации, рассчитываемых в соответствии с порядком, установленным ст. 259 НК РФ (п. 3 ст. 272 НК РФ).

Телевизор к какой группе основных средств относится

В других округах компаниям удается доказать, что они не обязаны исправлять ошибки предыдущих собственников в учете подержанных активов (постановление Федерального арбитражного суда Поволжского округа от 24. 10. 13 № А65-24092/2012). То есть за завышенную амортизацию из-за чужой ошибки компания не отвечает.

https://www.youtube.com/watch?v=XxCOqGhp82E

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Требования к амортизационным группам

Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта. Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

К какой амортизационной группе относится мфу в 2021 году

В то же время МФУ можно использовать в качестве копировального аппарата, который может работать самостоятельно, без компьютера. Средства светокопирования (код 14 3010210 ОК 013-94), включая средства копирования и оперативного размножения, относятся к третьей амортизационной группе, в которой объединено имущество со сроком полезного использования свыше трех до пяти лет включительно.

Ко второй амортизационной группе (в нее входят объекты ОС со сроком полезного использования свыше двух до трех лет включительно) относится электронно-вычислительная техника (код 14 3020000 ОК 013-94).

Таковой, в частности, являются и печатающие устройства (код 14 3020360 «Устройства ввода и вывода информации ОК 013-94).

Поскольку МФУ среди прочего выполняет функцию принтера (причем только при подключении к компьютеру), оно может быть включено именно в эту группу.

Телевизор амортизационная группа

Но так как в данное время мебель офисная не отражена в Классификации, то согласно п. 6 ст. 258 НК РФ организация может устанавливать самостоятельно ее срок полезного использования, исходя из технических условий и рекомендаций изготовителя. На практике некоторые бухгалтера по-прежнему используют 4 амортизационную группу, если это не противоречит рекомендациям и технической документации.

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330. 32. 99. 53. 110, на котором ведется учет оборудования для обучения трудовым процессам. ОКОФ мебели для дошкольных учреждений и школ выбирается в каждом конкретном случае.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону8 800 350-84-13 доб. 504 (консультация бесплатно) |

Перечень амортизационных групп основных средств 2021

Если же вы решили действовать по правилам ПБУ и установили срок в бухучете меньше, чем по классификации, не запутайтесь в налоге на имущество. С объектов первой и второй амортизационных групп налог платить не нужно. Их стоимость бухгалтер не отражает в строках 020—110 раздела 2 расчета. Но речь идет о группах по налоговой классификации (подп. 8 п. 4 ст.

374 НК РФ). Если вы в бухучете решили установить срок от года до трех лет, но по классификации объект относится к третьей—десятой группе, учитывайте его стоимость по строкам 020—110.

С 2021 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (постановление Правительства РФ от 7 июля 2021 г. № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01).

На налоговую классификацию можно ориентироваться. Но если по прогнозу период использования будет существенно меньше, чем в классификации, нужно установить ожидаемый период. Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности.

К какой амортизационной группе относится сплит система в году

Для нового имущества предусмотрены специальные инструменты для удобного перехода на новый ОКОФ – переходные ключи между редакциями (прямой и обратный). ОКОФ-1994 и 2021 имеются в приказе Росстандарта № 458 от 2021 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов.

https://www.youtube.com/watch?v=Y5j5Rp1XsFo

С его помощью просто подбирается новая кодировка.

ОКОФ и основные средства в 2021 году Обратите внимание: с введением нового ОКОФ в переходный период между финансовыми годами нельзя переносить остатки основных средств, принятых на учет до 1 января 2021 года, на другие группы имущества, а также пересчитывать амортизацию. Важно К оборудованию с Кодом ОКОФ 16 2930000 относятся — «Кондиционеры бытовые (Код ОКОФ 16 2930274).

Как рассчитать амортизацию основных средств

Сроки полезного использования любого имущества устанавливаются в зависимости от того, к какой амортизационной группе относится объект имущества. Постановлением Правительства РФ от 01. 01. 2002 № 1 утверждена новая классификация основных средств по срокам использования.