Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Косгу по дератизации 226 и225». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

С 2021 года КВР 119 можно использовать не только с КОСГУ 213 и 262, но и применять для подстатьи 226 КОСГУ. Но не стоит забывать, что это допускается только в отношении расходов связанных с предупреждением травматизма на производстве и заболеваний профессионального характера. Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

- Квр 119 косгу 226

- отражение в учете уведомления об уточнении операций клиента

- бюджетный учет: 225 vs 226: какой косгу применять?

- косгу по акарицидной обработке

- Косгу в 2021 году

- статьи косгу на 2021 год расшифровка

- ответ

- заправка картриджей косгу 225 или 226

- Расшифрование кодов КОСГУ

- Ликвидация несанкционированных свалок косгу 2021 год

- Установка и ремонт окон

- Посмотреть еще:

- Косгу по акарицидной обработке

- Расшифровка КОСГУ: подстатья 226

- Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

- Косгу 225: расшифровка в 2021 году для бюджетных учреждений

- 226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

- Шиномонтаж, техобслуживание и диагностика автомобиля

- Заправка картриджей

- Услуги автовышки

- Спил деревьев

- Утилизация оборудования

- Установка пожарной сигнализации, счетчиков, окон

- Электромонтажные работы

- Вывоз мусора

- Благоустройство территории

- Монтажные Работы Косгу 225 Или 226

- Электромонтажные работы косгу

- Статья 226 КОСГУ: расшифровка

- Выбор статей затрат КОСГУ для ремонтных работ

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Подстатья 225 работы услуги по содержанию имущества

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Монтажным работам по дооборудованию косгу

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Монтажные работы косгу в бюджете

- Установка Кондиционера Косгу 225 Или Косгу 226

- Разграничение расходов между КОСГУ 226 Прочие работы и услуги и КОСГУ 225 Работы, услуги по содержанию имущества

- Бюджетный учет: 225 vs 226: какой КОСГУ применять?

- Применение нового КОСГУ

- Аттестация и экспертиза рабочих мест

- Аттестация оборудования

- Установка и ремонт окон

- Стрижка и спил деревьев

Квр 119 косгу 226

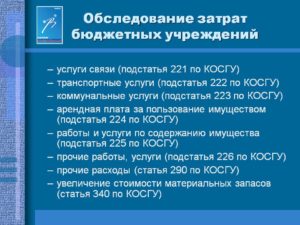

в 2021 году в соответствии с указаниями 65н подстатья 226 косгу «прочие работы, услуги» является одной из наиболее обширных по типам расходов. по косгу 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

пуск опорожненных систем при отрицательной температуре наружного воздуха необходимо производить только при положительной температуре поверхностей трубопроводов и отопительных приборов системы, обеспечив ее другими источниками энергии.

(а) за счет средств подстатьи косгу 226 «прочие работы, услуги», учреждением перечислено за проверку и замеры сопротивления изоляции электропроводки на объектах учреждения 99 074 рублей, в то время как данные расходы, по мнению ту фсбн, следовало произвести по подстатье косгу 225 «работы, услуги по содержанию имущества».

отражение в учете уведомления об уточнении операций клиента

- отделочные работы (перекраска, замена покрытий без изменения основных функциональных характеристик);

- некапитальная перепланировка помещений;

- реставрационные работы (за исключением работ, носящих характер реконструкции, модернизации, дооборудования и приводящих к существенным улучшениям объектов).

- отделочные работы (перекраска, замена покрытий без изменения основных функциональных характеристик);

- некапитальная перепланировка помещений;

- реставрационные работы (за исключением работ, носящих характер реконструкции, модернизации, дооборудования и приводящих к существенным улучшениям объектов).

в отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, си¬стем допуска в помещение и видеонаблюдения и т. п.

), входящих в состав отдельных объектов нефинансовых активов, в указаниях № 180н также пред-писано использование кода 225 косгу.

даже если такие системы не отра¬жены в учете в качестве отдельного инвентарного объекта.

бюджетный учет: 225 vs 226: какой косгу применять?

в полном соответствии с принципами применения подстатьи 225 косгу эти работы оплачиваются как содержание имущества. пример 2 учреждение отразило оплату работ по «опломбированию водомера» по подстатье 225 косгу несмотря на то что водомер не числится в учете как отдельный объект, код косгу выбран правильно.

: взносы на капремонт в москве с 2021 льготы

- подача объявлений в газету;

- курьерская доставка;

- оплата услуг рейтинговых агентств;

- оплата найма помещений в командировках;

- услуги платных стоянок;

- плата за инвентаризацию и паспортизацию имущества организации;

- погрузо — разгрузочные работы;

- утилизация тбо;

- оказание услуг по разработке документации для проведения торгов;

- услуги банков, кредитных организаций;

- нотариус;

- оплата различных курсов для специалистов;

- прочее.

косгу по акарицидной обработке

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

Косгу в 2021 году

это утверждение верно теперь и для бухгалтеров автономных учреждений из-за изменений, внесенных приказом минфина россии от 16 ноября 2021 года № 209н (далее — приказ № 209н) в инструкцию, утвержденную минфином россии 1 декабря 2010 года № 157н (далее – инструкция № 157н).

в бухгалтерии любого государственного учреждения можно найти таблицу с кодами операций, которые применяются практически ко всем бухгалтерским проводкам, связанным непосредственно с основной деятельностью предприятия.

в классификаторе все операции сгруппированы по единому принципу в зависимости от экономического содержания.

при этом каждая группа имеет более детальную классификацию (разбита на подстатьи) для доходов, расходов и бюджетного финансирования.

https://www.youtube.com/watch?v=HJLdibXRyRM

в отношении обслуживания и ремонта единых функционирующих систем (локально-вычислительных сетей, пожарной и охранной сигнализации, си¬стем допуска в помещение и видеонаблюдения и т. п.

), входящих в состав отдельных объектов нефинансовых активов, в указаниях № 180н также пред-писано использование кода 225 косгу.

даже если такие системы не отра¬жены в учете в качестве отдельного инвентарного объекта.

статьи косгу на 2021 год расшифровка

понятия «благоустройство» в законодательстве нет. финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. то есть это различные работы, услуги и нефинансовые активы.

если подрядчики делают уборку или санитарно-гигиеническую очистку помещений, такие работы отражают по подстатье 225 косгу. этот порядок применяется, даже если подрядчик указал в документах перечень и стоимость израсходованных им материалов.

но все не так просто. если в договоре сказано, что учреждение оплачивает ремонтные работы согласно смете, то расходы относят на подстатью 225 косгу.

а если в нем есть только формулировки «установка» или «монтаж», в большинстве случаев нужно применить подстатью 226 косгу.

в свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления пленума вас рф от 22.06.2006 №23. он допускает ситуации, когда расходы могут быть отнесены как к одной статье косгу, так и к другой.

в этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. но применить мнение вас рф к ситуации, когда вместо 225 косгу использован 226 косгу практически невозможно из-за подробной детализации статей.

как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

ответ

если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «прочие работы, услуги».

пример 7. казенным учреждением заключен договор подряда на выполнение работ по устройству дополнительных рабочих мест в административном здании. в смете выделен такой вид работ, как монтаж кабелей в трубках, блоках, коробах, розеток штепсельных, крышек декоративных.

при отнесении затрат на подстатью косгу бухгалтер выбрал подстатью 225, несмотря на то, что в указаниях n 65н прямо сказано, что на подстатью 226 относятся монтажные работы по установке (расширению) единых функционирующих систем, таких как локально-вычислительная сеть, система видеонаблюдения, контроля доступа и др.

бухгалтер сделал вывод, что, поскольку факта монтажа всей сети или системы в целом не было, применяется подстатья 225 косгу.

в рассматриваемом случае выбор подстатьи 225 косгу является нарушением. проведенные расходы не соответствуют понятию затрат на содержание имущества, которые относятся на подстатью 225. поэтому правильным было бы отнесение данных затрат на подстатью 226 косгу.

заправка картриджей косгу 225 или 226

До осуществления мероприятий по благоустройству на территории находилась зеленая зона. Целью мероприятий по благоустройству является воссоздание исторического облика указанной зоны.

При выборе подстатьи КОСГУ бухгалтеру необходимо принимать во внимание следующее:— данные затраты нельзя расценивать как расходы на содержание имущества, в отношении которых применяется подстатья 225 КОСГУ, поскольку речь идет о переорганизации расположения зеленых насаждений, а не об обновлении озеленения;— затраты нельзя расценивать как расходы на реставрацию нефинансовых активов, в отношении которых применяется подстатья 225 КОСГУ;

— в данном случае в большей степени соответствует законодательству применение подстатьи 226, поскольку затраты на воссоздание исторического облика территории в перечне затрат, оплачиваемых по подстатье 225, прямо не указаны.

Расшифрование кодов КОСГУ

— устранение неисправностей (восстановление работоспособности) отдельных объектов нефинансовых активов, а также объектов и систем (охранная, пожарная сигнализация, система вентиляции и т.п.), входящих в состав отдельных объектов нефинансовых активов;

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

: Возврат ндфл на какое октмо

Ликвидация несанкционированных свалок косгу 2021 год

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке.

Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ.

Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

Установка и ремонт окон

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

- под содержанием понимаются работы, проводимые с имуществом, которое находится в эксплуатации, поэтому работы по монтажу (когда имущество еще не введено в эксплуатацию (оплата по 226 КОСГУ)), по демонтажу (имущество уже не эксплуатируется (226 КОСГУ)) не относятся к подстатье 225 КОСГУ;

- имущества не относятся услуги, не связанные непосредственно с его эксплуатацией или с поддержанием его эксплуатационных характеристик: хранение (226 КОСГУ), транспортировка (222 КОСГУ), страхование (226 КОСГУ).

- автомобиль еще ездит, но заметно упала мощность двигателя, резко увеличился расход топлива, угар масла значительно превышает нормы;

- принтер еще печатает, но качество печати низкое, оттиски нечеткие, с полосами;

- оконные рамы еще целые, но рассохлись настолько, что их невозможно открыть и проветрить помещение.

Посмотреть еще:

Тем не менее ремонт бензопилы следует отражать по коду 225 КОСГУ, т. к. право пользования на нее не прекратилось. Факт проведения ремонта подтверждает, что ремонтируемый объект существует и используется учреждением.

https://www.youtube.com/watch?v=BZSWICsBr6E

К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

Ко второй группе относятся расходные операции организации – код 200.

Косгу по акарицидной обработке

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Расшифровка КОСГУ: подстатья 226

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Вам также может понравиться

Косгу 225 и 226, расшифровка в 2021 году для бюджетных учреждений

› Новости

: 02.09.2021

КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям. Расскажем, как расшифровать в 2021 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

Косгу 225: расшифровка в 2021 году для бюджетных учреждений

На подстатью 225 КОСГУ «Работы, услуги по содержанию имущества» относят расходы по оплате договоров, которые направлены на поддержание или восстановление разных характеристик нефинансовых активов учреждения. В частности:

уборка снега или мусора;вывоз твердых бытовых отходов (ТБО),обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,огнезащитная обработка зданий;зарядка огнетушителей;установка противопожарных дверей, испытание пожарных кранов,заправка картриджей и другие расходы.

Такую расшифровку КОСГУ 225 в 2021 году применяют бюджетные, казенные и автономные учреждения.

226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

В 2021 году в соответствии с Указаниями 65н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

проектные, конструкторские и прочие подобные работы,монтаж оборудования ,информационные услуги,услуги типографии,медицинские услуги,организацию питания,авторские вознаграждения,другие работы и услуги.

Будьте внимательные, транспортные услуги относят на КОСГУ 222. К подстатье 226 относят прочие работы и услуги.

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи. Об этом дальше в статье. Подробно расходы, которые в 2021 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н .

Шиномонтаж, техобслуживание и диагностика автомобиля

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Заправка картриджей

Услуги по заправке картриджей для принтеров или другой компьютерной техники учреждения относятся на подстатью 225 КОСГУ. Это прямо предусмотрено в разделе V Указаний № 65н.

Услуги автовышки

Отнесение расходов зависит от того, для каких целей используют услуги автовышки. Как правило, такой транспорт привлекается для каких-то работ, связанных с содержанием имущества. Например, для починки крыши или обслуживания столбов освещения, находящихся в оперативном управлении учреждения. Поэтому расходы на услуги автовышки относите на КОСГУ 225.

Спил деревьев

Спил деревьев относится к услугам по содержанию имущества, если зеленые насаждения принадлежат учреждению. То есть расходы относите на подстатью 225 КОСГУ.

Утилизация оборудования

Если предметом договора является «Вывоз и утилизация оборудования», применяйте 225 КОСГУ. В случае, когда предметом является «Утилизация (захоронение) отходов оборудования» – 226.

Установка пожарной сигнализации, счетчиков, окон

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

https://www.youtube.com/watch?v=MBPI7q3Kz6E

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ. Если оборудование не стоит на балансе учреждения – подстатья 226.

Электромонтажные работы

Код КОСГУ зависит от того, входит ли подключение к сетям электроснабжения в договор коммунальных услуг или нет.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Вывоз мусора

Вывоз мусора – твердых бытовых отходов с территории учреждения относится имущества (225 КОСГУ). Если вывозятся жидкие бытовые отходы, то это уже коммунальная услуга (223 КОСГУ). Если заключается отдельный договор только на утилизацию отходов – подстатья 226.

Благоустройство территории

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Если предмет контракта – комплекс работ по благоустройству, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». В комплексе могут быть работы:

установить ограждения, фонтаны, фонари, скамьи,разбить клумбы и цветники,посадить деревья и кустарники,устроить площадки для автотранспорта, детские игровые площадки,заасфальтировать дорожки, уложить тротуарную плитку.

Если заключили несколько договоров на благоустройство, в учете расходы распределите:

устанавливаете оборудование, сажаете растения, асфальтируете – подстатья КОСГУ 226 «Прочие работы, услуги»,стрижете кустарники, траву на газонах – подстатья КОСГУ 225 «Работы, услуги по содержанию имущества».

готовых объектов благоустройства отражайте по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Например, уборка площадок, обслуживание фонтанов или уход за клумбами.

Монтажные Работы Косгу 225 Или 226

(а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило за услуги по обслуживанию опасного производственного объекта (емкости с дизельным топливом) 10 898 рублей, в то время как данные расходы, по мнению ТУФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Из материалов дела следует, что расходы произведены на основании договора на обслуживание опасного производственного объекта. При этом расходы по оплате названных услуг не отнесены Минфином РФ на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» Приказом N 150н. Суды правомерно посчитали, что эти услуги по своей сути не связаны с содержанием имущества, они направлены на обеспечение безопасности людей и имущества, в связи с чем, правомерно оплачены Учреждением за счет средств бюджета по подстатье КОСГУ 226 «Прочие работы, услуги».

П-ВВО55

(а) Выводы ТУ ФСБН: за счет средств, полученных по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества», произведены расходы, подлежавшие отнесению на подстатью 226 КОСГУ «Прочие работы, услуги» в сумме 75 851 рубля, из них 54 011 рублей — на оплату монтажных работ по устройству дополнительных рабочих мест в здании.

Судами установлено, что подрядчиком произведены работы по обустройству нескольких дополнительных рабочих мест в рамках имеющейся сети, но не по монтажу сети или системы в целом, как это предусмотрено подстатьей 226 КОСГУ.

В связи с этим данные работы могут быть квалифицированы как текущий ремонт и оплачены за счет средств по подстатье 225 КОСГУ.

П-ВВО66

Электромонтажные работы косгу

Обоснование вывода: Согласно «Указаниям…», утвержденным приказом Минфина России от 28.12.2010 N 190н (далее — Указания N 190н), по общему правилу расходы по оплате монтажных и демонтажных работ должны осуществляться за счет подстатьи 226 «Прочие работы, услуги» КОСГУ.

Так, например, отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ, в частности, подлежат расходы по оплате:

Если речь идет о ремонтных работах, то независимо от того, на каком учете стоит здание и взято ли оно в аренду, код КОСГУ будет 225, так как коды отражают виды услуг и работ, а не источник содержания зданий.

Статья 226 КОСГУ: расшифровка

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

Выбор статей затрат КОСГУ для ремонтных работ

Подскажите, пожалуйста, если получилась такая ситуация, что на лицевом счете уже находятся средства по КОСГУ 226, а необходимо провести ремонтные работы системы отопления и нового помещения, каким образом это можно осуществить используя КОСГУ 226, если не получается вернуть средства с лицевого счета и передвинуть их на КОСГУ 225? Возможно провести демонтажные работы старой системы отопления по КОСГУ 226 и монтаж новой системы отопления также по КОСГУ 226?

Подскажите, пожалуйста, ремонт системы отопления арендованного помещения — это КОСГУ 225?А если приобретать отдельно радиаторы — КОСГУ 340, а работы по установке по КОСГУ 225?Замена котла — это тоже 225?

А какие работы по ремонту помещения можно провести по КОСГУ 226?

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

- уборка снега или мусора;

- вывоз твердых бытовых отходов (ТБО),

- обследование технического состояния, текущий и капитальный ремонт, реставрация НФА,

- огнезащитная обработка зданий;

- зарядка огнетушителей;

- установка противопожарных дверей, испытание пожарных кранов,

- заправка картриджей и другие расходы.

1. При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н)).

Перечни операций, приведенные в рамках соответствующих кодов видов расходов и статей (подстатей) КОСГУ в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций.

Конечно, должностными лицами учреждения может быть применен формальный подход и принято решение об отнесении расходов по договору с предметом «монтаж обогревателей», поставка которых в учреждение предварительно не осуществлялась, за счет подстатьи 226 «Прочие работы, услуги» КОСГУ. Однако применение такого подхода зачастую служит поводом для претензий со стороны проверяющих органов и расценивается в качестве «манипулирования» положениями Указаний N 65н в целях применения «удобных» статей (подстатей) КОСГУ.

Подстатья 225 работы услуги по содержанию имущества

Пример 5. Казенным учреждением (арендатором) заключен контракт на аренду.

Согласно условиям контракта:— в состав арендной платы включается компенсация за коммунальные платежи в фиксированной сумме;— в случае повышения тарифов (но не чаще чем раз в год) размер компенсации может изменяться, данное изменение оформляется дополнительным соглашением сторон;— компенсация за коммунальные платежи перечисляется в общей сумме арендной платы.

https://www.youtube.com/watch?v=HMcByGfvwcw

Всю сумму арендной платы (включая компенсацию за коммунальные платежи) необходимо отражать с применением подстатьи 224 КОСГУ.

Пример 6. Казенным учреждением (арендатором) заключен контракт на аренду помещения. В состав арендной платы включается компенсация за коммунальные платежи в фиксированной сумме (20% от суммы арендной платы).

Согласно условиям контракта компенсация перечисляется не позднее 5-го числа следующего месяца, основная арендная плата — не позднее последнего числа месяца.В июне бухгалтер перечислил обе суммы одним платежом в последний день месяца с применением подстатьи 224 КОСГУ.

В данном случае с точки зрения гражданского права нарушений нет, поскольку в контракте в отношении сроков перечисления компенсации использована формулировка «не позднее».С точки зрения бюджетного законодательства нарушения есть.

Согласно условиям контракта основная арендная плата и компенсация разбиваются на два платежа, поэтому применяются:— подстатья 224 КОСГУ — в отношении основной арендной платы;

— подстатья 223 КОСГУ — в отношении компенсации за коммунальные платежи.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Печати со сроком полезного использования больше одного года относите на КОСГУ 310. Но только если они соответствуют остальным критериям. По целям: гербовая печать учреждения всегда будет ОС. С ее помощью заверяют важные документы: договоры, контракты, банковские документы и т.д. Хранят у руководителя или другого ответственного лица. Кроме того, срок ее службы больше 12 месяцев.

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

Монтажным работам по дооборудованию косгу

В соответствии с Общероссийским классификатором основных фондов ОК 013-94 (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 г. № 359, к сооружениям относятся законченные функциональные устройства для передачи энергии, такие как линии электропередачи, со всеми сопутствующими комплексами инженерных сооружений.

Например, расходы на приобретение оборудования, требующего монтажа, и материалов отнесите на статью КОСГУ 340 «Увеличение стоимости материальных запасов», а работы по монтажу оборудования на подстатью КОСГУ 226 «Прочие работы, услуги». Общая схема учета операций по созданию основного средства сводится к следующей.

Подчеркнем, что ни один из нормативных документов по применению КОСГУ не содержит указания о том, что подстатья 225 может относиться исключительно к имуществу, отраженному на балансовых или забалансовых счетах учреждения.

Определено только то, что речь идет об имуществе, находящемся в собственности, оперативном управлении или пользовании. Пример 4Администрация сельского поселения для целей исполнения работ по благоустройству приобрела бензопилу. В соответствии с п.

51 Инструкции № 157н бензопила отнесена к материальным запасам и приобретена по коду 340 КОСГУ.

Если речь идет о наружных инженерных сетях, то их следует учесть в качестве отдельных инвентарных объектов. Объясняется это так.

В соответствии с ОКОФ, утвержденным постановлением Госстандарта России от 26 декабря 1994 г.

№ 359, к сооружениям относятся, в том числе, линии электропередачи, теплоцентрали, трубопроводы различного назначения, а также ряд аналогичных объектов со всеми сопутствующими комплексами инженерных сооружений.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Указания о порядке применения бюджетной классификации РФ требуют относить расходы к определенному коду исходя из экономического содержания хозяйственной операции. Правильный выбор из подстатей 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ — своеобразная лакмусовая бумажка профессионализма бухгалтера.

Монтажные работы косгу в бюджете

Оплата таких расходов производится за счет средств уплаченных в качестве взносов в Фонд социального страхования. Вид расходов 123 КОСГУ 226 По виду расходов 123 отражаются компенсации и различного возмещения лицам, которые привлекаются для выполнения отдельных полномочий.

Установка Кондиционера Косгу 225 Или Косгу 226

Ответ: В соответствии с Указаниями № 171н на подстатью 226 «Прочие работы, услуги» КОСГУ относятся монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов.

Таким образом, в рамках отдельного договора затраты на их установку следует отражать по коду 226 «Прочие работы, услуги» КОСГУ. В случае если приобретение и монтаж кондиционера осуществляются в рамках договора поставки (одного договора), то такие расходы относятся на статью 310 «Увеличение стоимости основных средств» КОСГУ.

*(1) О критериях оценки целевого характера расходов, осуществляемых учреждениями за счет средств субсидий на выполнение государственного (муниципального) задания, читайте в Энциклопедии решений. Субсидия на выполнение государственного (муниципального) задания. Критерии оценки целевого характера расходов.

1) расходы по оплате государственных (муниципальных) контрактов, договоров на строительство, приобретение (изготовление) объектов, относящихся к основным средствам, подлежат отражению по статье 310 «Увеличение стоимости основных средств» КОСГУ, при этом подобные расходы могут осуществляться как в рамках договора купли-продажи, так и в рамках договора подряда, предусматривающего изготовление (создание) объектов нефинансовых активов.

Разграничение расходов между КОСГУ 226 Прочие работы и услуги и КОСГУ 225 Работы, услуги по содержанию имущества

(а) За счет средств по подстатье КОСГУ 226 «Прочие работы, услуги» Учреждение перечислило 0,3 тысячи рублей за написание акта технического заключения по результатам диагностики цифрового оборудования Учреждения, в то время как данные расходы, по мнению ТУ ФСБН, следовало произвести по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Суды установили, что расходы по оплате работ по диагностике цифрового оборудования (фотоаппарата) отнесены Учреждением на подстатью КОСГУ 225 в соответствии с Приказом N 150н. Однако услуги по составлению акта технического заключения по результатам проведенной диагностике оплачены отдельно за счет подстатьи КОСГУ 226. Указанные виды работ отражены в договоре, спецификации, счете-фактуре и акте выполненных работ отдельными строками с определением стоимости каждого вида. Было также представлено техническое заключение по результатам диагностики. При этом на момент расходования Учреждением средств Минфином РФ не был однозначно определен порядок проведения таких расходов (услуги по составлению технического заключения) по кодам КОСГУ, в связи с чем отсутствовали основания для вывода о нецелевом расходовании средств в сумме 300 рублей. Противоречия в позициях сторон имеют характер методологических разногласий о порядке применения КОСГУ, но не могут быть квалифицированы как нарушение бюджетного законодательства.

П-ВВО55

(а) Выводы ТУ ФСБН: за счет средств, полученных по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества», произведены расходы, подлежавшие отнесению на подстатью 226 КОСГУ «Прочие работы, услуги» в сумме 75 851 рубля, из них 54 011 рублей — на оплату монтажных работ по устройству дополнительных рабочих мест в здании.

Судами установлено, что подрядчиком произведены работы по обустройству нескольких дополнительных рабочих мест в рамках имеющейся сети, но не по монтажу сети или системы в целом, как это предусмотрено подстатьей 226 КОСГУ.

В связи с этим данные работы могут быть квалифицированы как текущий ремонт и оплачены за счет средств по подстатье 225 КОСГУ.

П-ВВО66

Бюджетный учет: 225 vs 226: какой КОСГУ применять?

Ранее бухгалтеры автономных учреждений использовали КОСГУ для внутренней аналитики, обязанности вести ее не было. Однако Минфин РФ своим приказом от 16.11.2021 № 209н распространил действие Инструкции, утвержденной Минфином РФ от 01.12.2010 года № 157н (далее — Инструкция № 157н), на все типы учреждений бюджетной сферы.

Применение нового КОСГУ

Финансовое ведомство старается сделать для каждого кода максимально подробный перечень услуг и работ. Программы, автоматизирующие бухгалтерский учет, тщательно контролируют хозяйственные операции.

Однако у бухгалтеров часто возникают вопросы, как применять Указания о порядке применения бюджетной классификации РФ, утвержденные приказом Минфина России от 01.07.2013 № 65н (далее — Указания № 65н). И не зря.

Неправильное применение классификации проверяющие расценят как использование средств не по назначению, даже если речь идет о кодах, которые отличаются только одним знаком третьего разряда, как в случае с подстатьями 226 «Прочие расходы и услуги» и 225 «Работы, услуги по содержанию имущества» КОСГУ (далее — 226 КОСГУ и 225 КОСГУ). За это нарушение на главного бухгалтера может быть наложен штраф.

https://www.youtube.com/watch?v=QSCFdSW7lFM

В свою защиту экономисты и бухгалтеры приводят п. 14.1 постановления Пленума ВАС РФ от 22.06.2006 №23. Он допускает ситуации, когда расходы могут быть отнесены как к одной статье КОСГУ, так и к другой.

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

Как показывает практика, проблемы возникают, если бухгалтер не вникает до конца в суть учитываемых хозяйственных операций.

Рассмотрим несколько наиболее типичных случаев, в которых бухгалтеры бюджетной сферы задаются вопросом: 225 или 226?

Аттестация и экспертиза рабочих мест

Аттестация рабочих мест по условиям труда — мероприятие обязательное, подкрепленное требованиями законодательства. Она должна проводиться не реже одного раза в пять лет. Чаще всего для аттестации рабочих мест учреждения привлекают сторонние организации.

Рабочие места относятся к имущественному комплексу.

Указания № 65н требуют относить расходы на содержание и обслуживание нефинансовых активов, к которым относятся и здания, на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Справедливо было бы отнести к ней и аттестацию рабочих мест по условиям труда: она необходима, чтобы соблюсти нормативные предписания по эксплуатации (содержанию) имущества.

Но в Указаниях № 65н по данной статье нет подобных работ и услуг. В то же время расходы, которые не упомянуты в подстатьях 221–225 КОСГУ, должны относиться на подстатью 226 «Прочие работы, услуги».

Ранее бухгалтеры причисляли расходы на аттестацию рабочих мест к финансовому обеспечению мер, предупреждающих производственный травматизм и профессиональные заболевания работников, за счет средств страховых взносов, т.е. распределяли на 213 КОСГУ. Но Приказ Минфина РФ от 29.12.2021 № 246н данный пункт исключил, поэтому отнести эти суммы на КОСГУ 213 сейчас нельзя.

Аттестация рабочих мест — это комплекс мероприятий и процедур, он гораздо шире, чем просто эксплуатация (содержание) имущества. Поэтому здесь однозначно стоит выбрать 226 КОСГУ.

Аттестация оборудования

Похожий вопрос возникает если речь идет о расходах на аттестацию непосредственно оборудования, которые стоит на балансе организации.

Ответ кроется в сути оказываемых услуг, в назначении затраченных средств. Если аттестация оборудования — это необходимое условие его эксплуатации (определенный перечень работ, проводимых с установленной периодичностью), то расходы на оплату соответствующего договора следует относить на подстатью 225 «Работы, услуги по содержанию имущества».

Если же учреждение проводит аттестацию оборудования, чтобы выявить необходимость проведения его ремонта, определить ресурс работоспособности и т.п., то расходы на оплату соответствующего договора следует относить на подстатью 226 «Прочие работы, услуги».

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Установка и ремонт окон

В Указаниях № 65н подробно расписаны правила отнесения расходов, связанных с монтажом и ремонтом окон, однако именно в этой ситуации бухгалтеры часто допускают ошибки. Формулировки в договоре могут указывать на разные статьи (подстатьи) КОСГУ, от того, как вы составите договор будет зависеть разнесение расходов по статьям (подстатьям).

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

https://www.youtube.com/watch?v=1zNKeRc63sw

Замена окон в уже эксплуатировавшем здании тоже соответствует таким критериям и может быть оплачена за счет подстатьи 225 «Работы, услуги по содержанию имущества» КОСГУ. При этом в предмете договора и в первичных документах, которые будет оформлять подрядная организация, желательно использовать формулировку «ремонтные работы».

Если вы все же применили в договоре (контракте) формулировку «установка окон» и списали расходы на подстатью 226 «Прочие работы, услуги» КОСГУ, вы рискуете получить возражения от контролирующих органов.

Стрижка и спил деревьев

Затраты на уход за деревьями можно определить к какой-либо статье КОСГУ после того, как определено, являются ли они частью имущества организации. Если деревья растут на земле учреждения, они однозначно относятся к имуществу.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

Обратите внимание: расходы на дезинсекцию от насекомых следует причислить к той же 225 КОГСУ как комплекс мер, направленных на сохранение имущества. А вот расходы на акарицидную обработку от клещей лягут на КОСГУ 226, т.к. это санитарно-противоэпидемические (профилактические) мероприятия на объектах заказчика (Письмо Минфина РФ от 01.08.2012 № 02-05-11/2999)

Отдельный вопрос связан с применением Указаний № 65н, если учреждение получило предписание на спил опасных, аварийных деревьев на своем земельном участке. Это зависит от того, имеет ли учреждение право на постоянное пользование этой землей. Если да, то отнесите расходы на 225 КОСГУ, в ином случае на 226 КОСГУ. Тем же правилом можно руководствоваться, чтобы учесть затраты на корчевание пней.

А если вы планируете использовать спиленные стволы и ветви в котельной, то оплата подрядчику за распиловку, колку и укладку дров пройдет по 226 статье «Прочие работы, услуги».