- получен гонорар 25%г. Ханты-МансийскОбщаться в чате Здравствуйте! «Могу ли я принять оплату наличными и выписать приходно — кассовый ордер?» — Согласно ФЗ оит 22.05.2003г. № 54 ФЗ о применении ККМ:% «Организации и индивидуальные предприниматели .

, могут осуществлять наличные денежные расчеты и (или) расчеты

- статья 346.26 (п.2), в которой представлен перечень видов предпринимательской деятельности для целей налогообложения их единым налогом на вмененный доход;

- статья 346.43 (п.

2), где дан перечень видов деятельности, которые находятся на патентной системе налогообложения.

- КонсультантПлюс: Форумы

- Можно ли принять в качестве подтверждения расходов квитанцию к приходному кассовому ордеру

- Можно ли принять к учету пко без кассового чека

- Когда можно выписывать приходно-кассовый ордер для ИП на УСН, нужен ли учет

- Несет ли ответственность бухгалтер, принявший к учету квитанцию к приходному ордеру об оплате услуг без кассового чека

- Приходный ордер против кассового чека

- Нужен ли чек к приходному кассовому ордеру – необходимость оформления и взаимосвязь

- Квитанция к ПКО без кассового чека

- Квитанция к приходному кассовому ордеру в 2021 году — как подтверждение оплаты, бланк, образец, онлайн

- Что нужно знать

- Необходимые термины

- Назначение документа

- Законные основания

- Квитанция к приходному кассовому ордеру как подтверждение оплаты

- Как заполнить бланк

- Образец заполнения

- Является ли доказательством

КонсультантПлюс: Форумы

Федеральным законом от 22.05.

2003 N 54-ФЗ «О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ» обязанность по применению контрольно-кассовой техникивозложена на организации и индивидуальных предпринимателей, осуществляющих наличные денежные расчеты и (или) расчеты с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Совершение противоправных виновного бездействия, установленного диспозицией статьи 14.5 КоАП РФ, работником юрлица или ПБОЮЛа не освобождает это юридическое лицо или предпринимателя от административной ответственности, так как все торговые операции, осуществляемые в торговой точке, принадлежащей юрдицу, производятся от его имени и, следовательно, это общество несет ответственность за выполнение продавцом своих обязанностей. В силу статьи 2.2 КоАП административное правонарушение может быть совершено не только умышленно, но и по неосторожности, а согласно части 2 статьи 2.1 юридическое лицо признается виновным в совершении административного правонарушения, если будет установлено, что у него имелась возможность для соблюдения правил и норм, за нарушение которых предусмотрена административная ответственность, но данным лицом не были приняты все зависящие от него меры по их соблюдению. То обстоятельство, что работник юрлица или ПБОЮЛа не использовал ККМ, свидетельствует о том, что юрлицо не приняло все меры по соблюдению Закона.

Таким образом, за нарушение статьи 14.5 КоАП РФ административную ответственность несут и работник, не выбивший чек и юрлицо или ПБОЮЛ.

Для начала давайте разберемся, насколько критичным для плательщиков налога на прибыль является отсутствие документов, подтверждающих оплату тех или иных расходов.

Организации, применяющие метод начисления для целей налогообложения прибыли, учитывают затраты в составе расходов, уменьшающих доходы того отчетного или налогового периода, к которому они относятся, независимо от факта УПЛАТЫ денежных средств поставщику товаров, работ или услуг .

В том случае, если упомянутые затраты так и не будут оплачены организацией, после истечения срока исковой давности, равного по общему правилу трем годам , сумма кредиторской задолженности поставщику должна быть включена в состав внереализационных доходов организации .

Иными словами, если для «сиюминутного» учета затрат организацией, определяющей доходы и расходы по методу начисления, их оплата особого значения не имеет, то в долгосрочной перспективе подтверждение факта оплаты расходов все равно необходимо.

К тому же вполне возможна ситуация, когда оплаченные наличными расходы такой организации будут оформлены ТОЛЬКО квитанцией к ПКО и ничем больше. В этом случае дело приобретает совсем иной оборот и даже для «сиюминутного» учета расходов организации необходимо быть уверенной, что квитанция к ПКО является достаточным документальным подтверждением осуществленных расходов .

Что касается кассового метода определения доходов и расходов для целей налогообложения прибыли, то здесь факт оплаты расходов имеет первостепенное значение и без его подтверждения включить соответствующие затраты в расчет налоговой базы по налогу на прибыль у организации не получится .

Итак, документальное подтверждение оплаты осуществленных расходов является актуальным для обоих названных методов. Рассмотрим теперь, может ли квитанция к ПКО являться таким документом. Никто не спорит, что применение ККТ и выдача чека при наличных расчетах между организациями являются обязательными и продавец, не сделав ни того, ни другого, нарушает закон .

Причем за неприменение ККТ он может быть оштрафован налоговыми органами на сумму от 30 до 40 тысяч рублей . Но то продавец. Ставить возможность учета покупателем тех или иных расходов для целей налогообложения прибыли в зависимость от незаконных действий продавца, на мой взгляд, не совсем корректно.

Что говорит нам законодательство о налоге на прибыль? Расходы, помимо прочего, должны быть подтверждены первичными документами, оформленными в установленном порядке .

Является ли квитанция к ПКО документом, подтверждающим факт внесения покупателем наличных денежных средств в кассу продавца? Да, является, поскольку пунктом 13 Порядка ведения кассовых операций в Российской Федерации установлено, что прием наличных денег кассами организаций производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью либо штампом кассира. Данный Порядок по-прежнему действует, и никто его не отменял. При этом в ПКО и квитанции к нему по строке «Основание» указывается содержание хозяйственной операции , что позволяет четко идентифицировать, за что именно организацией-покупателем внесена наличная оплата в кассу организации-продавца. В результате квитанция к ПКО отвечает всем условиям признания ее первичным учетным документом, ведь помимо того, что форма ПКО содержится в соответствующем унифицированном альбоме, в ней указаны все необходимые реквизиты, а именно : — наименование документа; — дата составления документа; — наименование организации, от имени которой составлен документ; — содержание хозяйственной операции; — измерители хозяйственной операции в натуральном и денежном выражении; — наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; — личные подписи указанных лиц. Таким образом, по моему мнению, можно сделать вывод о том, что согласно действующему законодательству квитанция к ПКО

по-прежнему является одним из документов, подтверждающих факт осуществления и оплаты наличными расходов организации и, как следствие, является достаточным основанием для включения суммы соответствующих расходов в расчет налоговой базы по налогу на прибыль.

https://www.youtube.com/watch?v=imCiInK6xmw

Рекомендуем прочесть: Выплаты Малоимущим В Калужской Области Кому Как

Можно ли принять в качестве подтверждения расходов квитанцию к приходному кассовому ордеру

Если в товарном чеке есть все эти данные, авансовый отчет принять можно. Такие расходы организация сможет учесть при расчете налога на прибыль. В противном случае стоимость материалов в расходах признать нельзя.

«Упрощенцы» могут подтвердить расходы на приобретение материалов не только кассовыми, но и товарными чеками. Так считает Минфин. Главное, чтобы в Книге учета доходов и расходов были отражены операции по покупке материалов. Также в Книге учета должны быть записаны реквизиты и данные из первичных документов (в данном случае — товарных чеков), на основании которых подтверждаются затраты.

Можно ли принять к учету пко без кассового чека

» » Вернуться назад на Авансовый отчет без кассового чека можно составить на вполне законных основаниях. Рассмотрим, какие нюансы при этом следует учитывать. Требуется ли в принципе сопровождать авансовый отчет какими-либо документами?

Нарушение законодательства о ККТ (неприменение ККТ при осуществлении наличных расчетов) имеет место со стороны транспортной организации. Вторая организация не несет ответственности за несоблюдение законодательства контрагентом.

Когда можно выписывать приходно-кассовый ордер для ИП на УСН, нужен ли учет

Юридическое лицо, индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом (далее — руководитель).

В кассе могут быть деньги в пределах лимита, который Вы устанавливаете сами в порядке, предусмотренном вышеприведенным положением № 373-П, а Все что сверх — сдается в день превышения, потому что, в соответствии с п. 1.4. указанного положения (373-П):

Несет ли ответственность бухгалтер, принявший к учету квитанцию к приходному ордеру об оплате услуг без кассового чека

- коррупция

- финансы

- авторское право

- алименты

- армия

- выборы

- гражданство

- дети

- договоры

- документы

- доступ к информации

- жилье

- ЖКХ

- здоровье

- избирательные права

- имущество

- Конституционные права

- лишение прав

- налоги и кредит

- наследство

- недвижимость

- образование

- пенсии

- полиция

- права потребителей

- правосудие

- предпринимательство

- прокуратура

- свобода слова

- свобода совести

- семья

- собрания, митинги

- собственность

- субсидии и льготы

- транспорт

- трудовые отношения

- уголовное право

- частная жизнь

- штрафы

- экология

Рекомендуем прочесть: Могут Ли Приставы Забрать Стиральную Машину

Работник отчитывается за полученные подотчетные деньги, представив бухгалтеру авансовый отчет, приложив оправдательный документ в виде квитанции к приходному ордеру без кассового чека за оказанные услуги сторонней организации. Несет ли ответственность бухгалтер, если принял к учету оправдательные документы в виде квитанции к приходному ордеру без кассового чека?

Приходный ордер против кассового чека

Организация-покупатель уменьшила общую сумму НДС на сумму налога, уплаченную поставщику товарно-материальных ценностей (ТМЦ).

Поскольку с поставщиком проводились наличные расчеты, налоговая инспекция отказала организации в праве на вычет, мотивируя свое решение отсутствием кассового чека. Вместо кассового чека для подтверждения уплаты НДС был предоставлен приходный кассовый ордер.

Не согласившись с выводами налоговиков, организация обратилась в суд. Инспекцией был предъявлен встречный иск о взыскании штрафных санкций.

Заявитель в отзыве и выступлении в заседании суда с доводами кассационной жалобы не согласился, считая, что суд правильно применил нормы материального права и не допустил нарушений норм процессуального права.

Нужен ли чек к приходному кассовому ордеру – необходимость оформления и взаимосвязь

Контрольно-кассовой техникой называют специальные электронные устройства, предназначенные для выполнения следующих задач:

Однако между этими понятиями есть четкая связь: когда денежная наличность (выручка) к концу дня передается из ККТ торговой точки в кассу хозяйствующего субъекта, данная процедура оформляется составлением приходного кассового ордера (ПКО).

Квитанция к ПКО без кассового чека

Законным подтверждающим документом может выступать:— чек ККТ (п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ);— БСО при оказании услуг населению (в данном случае вариант не применим, так как имеется счет-фактура) — п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ;

— квитанция плательщика ЕНВД или ПСН (в данном случае вариант не применим, так как имеется счет-фактура) — п. 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ.

Квитанция к приходному кассовому ордеру в 2021 году — как подтверждение оплаты, бланк, образец, онлайн

Процесс составления и оформления первичной учетной документации характеризуется некоторой спецификой, которую нужно принимать во внимание работающим с ней сотрудникам.

В процессе оформления операций в кассе по приходу и расходу финансовых средств применяются приходные и расходные ордера с квитанциями.

Согласно действующему законодательству, такие документы должны записываться в журналы строгой отчетности под уникальными номерами.

В статье мы рассмотрим процедуру работы с приходными кассовыми ордерами, зачем нужна квитанция к приходному кассовому ордеру в 2021 году, как ее правильно заполнить и записать в журнал отчетности.

https://www.youtube.com/watch?v=VqvtIsxRvtM

Также рассмотрим актуальные нормы законодательства в данной сфере.

Что нужно знать

Квитанция к приходному кассовому ордеру предоставляется лицу, который передал в кассу предприятия или частного предпринимателя денежные средства.

В разделе расскажем вам о назначении и применении документа, нормативном регулировании и раскроем основные понятия и определения.

Необходимые термины

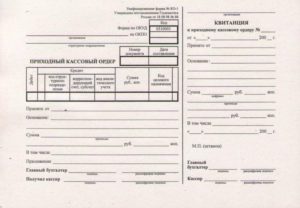

| Квитанция приходного ордера в кассе | Первичная документация, служащая подтверждением факта передачи денежных средств от гражданина к кассиру. Приходный ордер и квитанция к нему распечатаны на общем бланке, а сама квитанция является отрывной частью формы КО-1 |

| Приходный ордер | Бумага первичной документации бухгалтерского учета по кассовым операциям, на основании которой осуществляется приемка денежных средств в кассу компании или предпринимателя |

Назначение документа

Квитанция к приходному ордеру с печатью предоставляется человеку, который фактически внес деньги в кассу. На квитанции проставляется мокрая печать компании, подпись ответственного кассира.

В квитанции должны быть прописаны аналогичные сведения, что и в самом приходном кассовом ордере.

Приходный документ требуется при оформлении поступлений финансовых средств, к примеру, от учредителей в уставной капитал, в случае компенсации ущерба и прочих ситуациях).

Назначение кассового ордера и квитанции к нему состоит в подтверждении таких фактов:

- предоставление услуг и работ, реализации продукции на основании договора;

- возврат остатка финансов, предоставленных под строгую отчетность сотрудников, но которые не были потрачены;

- внесение доли в уставный капитал новым участником ООО;

- внесение оплаты за реализованную собственность или технику;

- снятие денег с банковского счета для расходов на конкретные производственные цели.

Составлением и заполнением ордеров и квитанций занимается ответственный бухгалтер.

Документ приходного ордера КО-1 состоит из двух отдельных частей – это сам ордер и квитанция, которая отрывается и в заполненном виде передается гражданину, который внес деньги в кассу. Основная часть ордера остается в кассе и затем подшивается в журнал ордеров.

Законные основания

Стандартизированная форма КО-1 приходного кассового ордера и квитанции к нему утверждена и регламентируется распоряжением федерального комитета статистики от 18.08.1998 № 88.

С 2013 года стандартизированные документы уже не являются обязательными к использованию всеми предприятиями и частными предпринимателями.

Однако все же субъекты предпринимательской деятельности предпочитают использовать в своей работе стандартные бланки, которые облегчают ведение учета первичной документации.

Прием денежных средств в наличной форме в соответствии с действующими нормами законодательства осуществляется ответственным кассиром с обязательной выдачей подтверждающего документа о принятии денег в кассу.

Приходные ордера должны подписываться главными бухгалтерами предприятий или иными уполномоченными сотрудниками.

С 2014 года для частных предпринимателей стало необязательным использование учетной первичной документации, такой как ПКО И РКО, журналы кассовых операций.

В соответствии с Постановлением ЦБ № 3210-У введена новая процедура ведения кассовых операций для предпринимателей.

Если он осуществляет учет доходов и затрат на базе НК РФ, тогда допускается отсутствие вышеперечисленной первичной документации.

И поскольку предприниматели ведут учет на любой системе налогообложения, для них необязательно ведение ордеров по формам КО-1, КО-2 и КО-4.

Квитанция к приходному кассовому ордеру как подтверждение оплаты

Приходные и расходные документы, квитанции к ним выступают в роли документального подтверждения проведенных кассовых операций.

https://www.youtube.com/watch?v=ciYne7nmq64

Ордера и квитанции необходимы за контролем и отслеживанием движения денежных средств в кассе, а также выступают основанием для принятия управленческих решений и ведения бухгалтерского и управленческого учета.

В разделе ниже рассмотрим, как составить и заполнить бланк квитанции, как без чека можно принять расход и прочие важные нюансы.

Как заполнить бланк

Процедура внесения данных и составления бланка ордера и квитанции не занимает много времени, потребуется лишь вписать основные реквизиты, в которых мы сейчас и разберемся.

Достаточно вписать в квитанцию сведения компании и гражданина, который вносит средства кассиру. В процессе заполнения приходного ордера указывается такая информация:

- название предприятия или ФИО частного предпринимателя;

- порядковый код бумаги, который присваивается по книге регистрации ордеров;

текущая дата; - для предприятий в строках дебета и кредита, а также кода целевого назначения, вписываются соответствующие данные; для предпринимателей в этих строках проставляются прочерки;

- внесенная сумма, записанная цифрами с обязательной расшифровкой словами;

- фамилия гражданина, который внес денежные средства, в родительном падеже;

- коммерческое основание или документ, служащим основанием для приема денег в кассу;

- указание суммы с НДС или без данного налога, НДФЛ;

- наименования первичной документации в графе приложений;

- инициалы ответственного кассира и главного бухгалтера.

Аналогичная информация вносится также в отрывную квитанцию в одном экземпляре. После заполнения приходного ордера и его регистрации в журнале кассовых ордеров, его должен подписать главный бухгалтер или иной ответственный и уполномоченный сотрудник.

Кассир в момент получения ордера должен проверить его подлинность и правильность заполнения информации.

Также он проверяет наличие персональной подписи бухгалтера и наличие оригиналов бумаг, указанных в качестве приложений.

В случае, если бланк составлен в соответствии с нормами и правилами, тогда кассир принимает наличные денежные средства в кассу. При несоответствиях он возвращает документ для внесения исправлений.

После получения кассиром суммы, указанной в ордере, он проставляет печать об оплате таким образом, чтобы печать была проставлена и на приходном ордере, и на отрывной части квитанции.

Штамп о получении проставляется на документах, которые приложены к приходному ордеру.

Гражданину, который внес наличные средства, передается квитанция, на которой стоит печать об оплате и подпись ответственного кассира.

Образец заполнения

Квитанция к приходному ордеру заполняется в момент принятия денежных средств параллельно с самим ордером.

В основной части повторно прописываются все данные из ордера, а также ставится текущая дата и уникальный регистрационный код по журналу кассовых операций.

Печать кассир должен поставить и на квитанции и на ордере. Это означает, что при отделении отрывной квитанции на ней должен остаться полный оттиск печати.

: приходно-кассовый ордер и для чего он нужен

Нужно проследить за тем, чтобы индивидуальный налоговый номер организации и ее наименование отчетливо можно было прочитать на квитанции.

При необходимости кассиром формируется дубликат квитанции к приходному кассовому ордеру.

При этом в соответствии с требованиями, указанными в распоряжении № 88 и постановлении ЦБ РФ № 3210-У, полноценный оттиск печати должен стоять на обеих частях приходного ордера.

Документ с частью печати не считается действительным. Однако некоторые кассиры в организациях проставляют печать единожды, в результате чего на ордере и квитанции к нему стоят неполные печати, на которые индивидуальный номер и название предприятия нечитабельны.

Квитанция к приходному ордеру также может быть составлена в электронной форме, а затем отправлена на печать.

После чего ответственный кассир должен поставить свою подпись и печать, и предоставить квитанцию гражданину, заплатившему деньги в кассу.

https://www.youtube.com/watch?v=KU4JI6nTPyE

Типовый образец квитанции и ордера по форме КО-1 вы можете увидеть ниже. Также на нем можно увидеть, каким образом грамотно вносить данные.

Также допускается составлять и распечатывать квитанцию к приходному кассовому ордеру онлайн, что занимает минимум времени и позволяет проверить правильность внесения данных.

Является ли доказательством

Бланк приходного кассового ордера и квитанции КО-1 представляет собой межотраслевой документ, который применяется организациями любого направления коммерческой деятельности.

Такой документ выступает прямым подтверждением и доказательством факта поступления денежных средств в кассу предприятия.

Приходным ордером отражается факт поступления наличности в кассу компании с указанием конкретного источника поступления.

Помимо этого, гражданину, который вносит средства, предоставляется квитанция с печатью, которая может служить полноценным доказательством внесения денег в кассу и может им использоваться в качестве основного документа, к примеру, в случае судебного разбирательства.

Многие частные предприниматели также заполняют приходные ордера и квитанции к ним для облегчения учета.

Однако стоит учитывать, что денежные средства должны поступить в кассу в дату заполнения документации, иначе она может быть признана ничтожной и недействительной.

На практике хозяйственной деятельности часто имеют место ситуации, когда кассовый ордер выписан и оформлен, а деньги передаются в кассу через определенный промежуток времени.

Или же происходит обратная ситуация, когда деньги в кассу фактически переданы, но документ об этом факте еще не оформлен соответствующим образом.

Приходный ордер и квитанция могут быть признаны недействительными в случае, если на них будут выявлены исправления, подтирания и подчистки, помарки, исправления.

Если такой случай произошел, необходимо не вносить исправления, а выписывать новый бланк и заполнять его заново.

Для полноценной правовой силы также необходимо вести корректную нумерацию ордеров, чтобы облегчить учет и систематизацию первичной документации.

Оптимальным вариантом для грамотного заполнения ордера и квитанции к нему является распечатка типового образца и заполнение документации в соответствии с ним.

Таким образом, вероятность ошибок и помарок будет минимальной. Для действительности документа необходимо четко следовать нормативно-правовым требованиям по заполнению и сотавлению учетной документации.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.