Какие действия должны совершить стороны сделки, если покупатель перечисляет поставщику предоплату? В главе 21 Налогового кодекса предусмотрен следующий алгоритм.

- Перечисление аванса

- Отгрузка товара в счет полученной ранее предоплаты

- Когда «авансовый» счет-фактура не выставляется

- Реквизиты «авансового» счета-фактуры

- Регистрация в книге покупок и книге продаж

- Что делать с «авансовым» счетом-фактурой при расторжении сделки

- Ошибки в счетах-фактурах по сделкам с предоплатой

- В реквизитах авансовых счетов-фактур

- При заполнении книги продаж

- При заполнении книги покупок

- При выборочном подходе к праву на вычет

- При ведении учета

- Как продавцу оформить и выставить счет-фактуру при получении аванса — Правовой мир

- Кто обязан выставлять счет-фактуру

- Когда выставлять счет-фактуру

- Форма счета-фактуры на аванс

- Отображение финансовых документов в 1С

- Счет-фактура на остаток аванса — в конце налогового периода?

- Получение аванса от покупателя за поставку товаров: нюансы оформления счета-фактуры

- Для чего нужен?

- Что такое счет-фактура на аванс и для чего нужен — сроки выставления

- Что такое

- Отличие от стандартного

- Для чего необходим

- Для ИП и юридических лиц

- Для физических лиц

- Сроки

- Правила выставления

- Как правильно выписать

- Можно ли его не выставлять

- Типичные ошибки при составлении документа

Перечисление аванса

Получив предоплату (аванс), поставщик в течение 5-ти календарных дней выставляет покупателю счет-фактуру на аванс с выделенной суммой НДС (п. 3 ст. 168 НК РФ). Поставщик регистрирует данный счет-фактуру в книге продаж, а покупатель — в книге покупок.

Провести автоматическую сверку счетов‑фактур с контрагентами

НДС, выделенный в «авансовом» счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ).

Отгрузка товара в счет полученной ранее предоплаты

В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты.

Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ.

Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»).

От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается.

Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»).

Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

| «Шапка» счета-фактуры | ||

| строка 1 | СЧЕТ-ФАКТУРА №___ от_______________ | «Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). |

| строка 3 | Грузоотправитель и его адрес | Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.) |

| строка 4 | Грузополучатель и его адрес | Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) |

| строка 5 | К платежно-расчетному документу №___ от_______________ | Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату.Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986)При безденежной форме расчетов строка 5 не заполняется |

| Таблица в счете-фактуре | ||

| графа 2 | Единица измерениякод | Всегда ставится прочерк |

| графа 2а | Единица измеренияусловное обозначение (национальное) | Всегда ставится прочерк |

| графа 3 | Количество (объем) | Всегда ставится прочерк |

| графа 4 | Цена (тариф) за единицу измерения | Всегда ставится прочерк |

| графа 5 | Стоимость товаров (работ, услуг), имущественных прав без налога — всего | Всегда ставится прочерк |

| графа 6 | В том числе сумма акциза | Всегда ставится прочерк |

| графа 7 | Налоговая ставка | Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ) |

| графа 9 | Стоимость товаров (работ, услуг), имущественных прав с налогом — всего | Указывается вся сумма предоплаты с учетом НДС |

| графа 10 | Страна происхождения товарацифровой код | Всегда ставится прочерк |

| графа 10а | Страна происхождения товаракраткое наименование | Всегда ставится прочерк |

| графа 11 | Номер таможенной декларации | Всегда ставится прочерк |

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

| Какие записи делает покупатель при перечислении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС | ||

| графа 2 | Код вида операции | 22 |

| графа 9 | Наименование продавца | данные из строки 2 «авансового» счета-фактуры |

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

| Какие записи делает продавец при получении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета | ||

| графа 2 | Код вида операции | 21 |

| графа 7 | Наименование покупателя | данные из строки 6 «авансового» счета-фактуры |

| графа 8 | ИНН / КПП покупателя | данные из строки 6б «авансового» счета-фактуры |

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

https://www.youtube.com/watch?v=9GjcU47Ict8

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок.

В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа.

Тогда на основании пункта 4 статьи 172 НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты»).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет.

По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см.

«Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком»).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок» от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Ошибки в счетах-фактурах по сделкам с предоплатой

Не позднее пяти календарных дней со дня получения аванса поставщик должен предъявить покупателю НДС. Счет-фактура составляется в двух экземплярах: один передается покупателю, а второй — регистрируется в книге продаж (п. 3 ст. 168 НК РФ). При решении вопроса о том, нужно ли выставлять счет-фактуру, бухгалтеры допускают ошибки в двух случаях.

- Когда один и тот же покупатель (заказчик) в течение налогового периода неоднократно перечисляет суммы предоплаты по одной или нескольким сделкам, выставляется единый счет-фактура по итогам месяца (квартала), что в такой ситуации неправомерно. По каждой полученной сумме счет-фактура должен быть оформлен с соблюдением указанного срока.

- Допустим, в течение квартала вы получили аванс, а затем в том же квартале отгрузили товар (передали работы, услуги). Между предоплатой и отгрузкой прошло больше пяти дней. Нужно выставить сначала авансовый счет-фактуру, а затем и счет-фактуру на реализацию предварительно оплаченных товаров (работ, услуг). Этого требуют положения абз. 2 п. 1, п. 3 ст. 168, п. 3 ст. 169 НК РФ, если нет обстоятельств, предусмотренных абз. 3 п. 17 Правил ведения книг покупок (здесь и далее в статье ссылаемся на Правила ведения книг покупок и книг продаж, заполнения счета-фактуры, утв. Постановлением Правительства РФ № 1137 от 26.12.2011).

Минфин разрешает не выставлять счет-фактуру, если вы получили аванс в счет предстоящей поставки и в течение пяти календарных дней с момента его получения отгрузили товар, выполнили работу, оказали услугу (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39, п. 1).

Однако мы все же рекомендуем и в этом случае выставлять два счета-фактуры: и на сумму полученной предоплаты, и при отгрузке. Поскольку такого мнения придерживается ФНС, а именно это ведомство будет проверять вашу декларацию (письма от 10.03.2011 № КЕ-4-3/3790, от 15.02.

2011 № КЕ-3-3/354@).

Обратите внимание, что для принятия к вычету НДС, уплаченного с аванса, продавец должен зарегистрировать в книге покупок авансовый счет-фактуру, который ранее был отражен в книге продаж (п. 22 Правил ведения книги покупок). Таким образом, авансовый счет-фактура является основанием для вычета не только у покупателя, но и у продавца (п. 1 ст. 169, п. 9 ст. 172 НК РФ).

Рекомендации по применению ст. 54.1 НК РФ, нюансы должной осмотрительности. Смотрите разбор этих и других тем в записях Контур.Конференции-2021.

Смотреть запись

В реквизитах авансовых счетов-фактур

Ошибки, которые допускает продавец (поставщик) при заполнении реквизитов в авансовом счете-фактуре, могут оказаться критичными для покупателя, если он решит воспользоваться правом на вычет (пп. 1 и 5–6 ст. 169 НК РФ). В авансовом счете-фактуре, как и в обычном, должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

- порядковый номер счета-фактуры, при этом авансовые счета-фактуры нумеруются в общем хронологическом порядке с отгрузочными (письмо Минфина от 16.10.2012 № 03-07-11/427);

- дата составления счета-фактуры;

- наименование, адрес, ИНН и КПП продавца и покупателя в соответствии с учредительными документами. Можно указывать как полные, так и сокращенные наименования.

Кроме того, в авансовых счетах-фактурах должны быть указаны:

- по строке 5: номер и дата расчетно-платежного документа, по которому получен аванс. Если аванс получен в неденежной форме, ставится прочерк. Поскольку налоговые органы проводят встречную проверку начислений и вычетов, важно, чтобы и покупатель, и продавец в книгах покупок и продаж правильно указали данный реквизит;

- по строке 7: наименование и код валюты, в которой получен аванс (по ОКВ). Если цена определена в иностранной валюте (у. е.), но оплата производится в рублях, указывается наименование валюты «российский рубль» и ее код «643» (письмо ФНС от 21.07.2015 № ЕД-4-3/12813).

Особое внимание следует уделить заполнению табличной части документа.

https://www.youtube.com/watch?v=y8b-7Jfhbko

В графе 1 наименование товаров (описание выполненных работ или оказанных услуг), в счет поставки которых получена предварительная оплата, отражают так, как оно указано в договоре.

Если покупатель перечислил предоплату не за определенный товар, а в целом под ассортимент продукции и конкретная спецификация или заявка будет составлена после оплаты, допустимо указывать в авансовом счете-фактуре обобщенное наименование товаров: нефтепродукты, канцелярские (кондитерские) изделия и т.д.

В ситуации, когда заключаются договоры, предусматривающие одновременно с поставкой товаров выполнение работ (оказание услуг), в графе 1 нужно привести как наименование поставляемых товаров, так и описание выполняемых работ (оказываемых услуг), см. письмо Минфина от 26.07.2011 № 03-07-09/22.

Далее в табличной части в графах 7, 8, 9 указывают: расчетную налоговую ставку — 18/118 или 10/110 (п. 4 ст. 164 НК РФ); сумму исчисленного НДС; сумму полученного аванса. В остальных графах 2–6, 10–11 и строках 3 и 4 ставят прочерки (п. 4 Правил заполнения счета-фактуры).

Счета-фактуры на предоплату при освобождении от уплаты НДС не составляются в соответствии с нормами ст. 145 и 149 НК РФ. Аналогично действуют при получении аванса:

- в счет будущей поставки товаров (работ, услуг), длительность производственного цикла изготовления которых свыше шести месяцев (абз. 3 п. 1 ст. 154 НК РФ);

- по операциям, которые облагаются НДС по ставке 0 % (абз. 4 п. 1 ст. 154 НК РФ);

- по операциям, которые не подлежат обложению НДС.

НДС+ проверит корректность заполнения реквизитов покупателя в авансовых счетах-фактурах и поможет избежать двойного налогообложения по данной авансовой сделке у контрагента.

Узнать больше

При заполнении книги продаж

Выставленный авансовый счет-фактуру, в том числе при безденежных расчетах, продавец должен зарегистрировать в книге продаж за квартал, на который приходится дата получения аванса (п. 17 Правил ведения книги продаж). Важно заполнить книгу правильно:

- номер платежно-расчетного документа, по которому получен аванс, отражается в графе 11;

- графы 4–6, 14–16, 19 не заполняются;

- операция отражается кодом 02.

При заполнении книги покупок

Если отгрузка совершается одновременно с регистрацией в книге продаж счета-фактуры, который выставлен при этой операции, в книге покупок регистрируется счет-фактура, который выставлен при получении аванса (п. 8 ст. 171 и п. 6 ст. 172 НК РФ, п. 22 Правил ведения книги покупок).

НДС с аванса продавец примет к вычету в размере, соответствующем той его части, которая зачтена согласно условиям договора в оплату отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Вычет авансового НДС можно заявить только в том квартале, в котором выполнены для него условия. Переносить этот вычет на более поздние кварталы нельзя (письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.

2015 № 03-07-11/20290).

В книге покупок указывается код операций 22, а в графе 7 — данные платежного поручения на полученный аванс. Сведения о платежке указываются также и в отгрузочном документе по строке 5. А в книге продаж по нему должна заполняться графа 11. Поэтому, если реквизиты заполнены верно, налоговая инспекция автоматически может все сверить и не будет предъявлять претензии.

При выборочном подходе к праву на вычет

Следует помнить, что вычет НДС по уплаченному авансу является правом покупателя, а не обязанностью (п. 1 ст. 171 НК РФ).

Если он использует свое право на вычет налога по полученным товарам (работам, услугам), а не по их предоплате, это не приводит к занижению налоговой базы и суммы НДС, подлежащей уплате в бюджет. Но если право на вычет используется выборочно, это может привести к ошибкам.

При принятии к учету оплаченных товаров (работ, услуг) придется проверять, был ли заявлен вычет при перечислении соответствующего аванса.

При ведении учета

Если покупатель осуществляет операции как облагаемые, так и не облагаемые НДС, он обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам). При этом речь идет только о суммах налога по приобретенным товарам (работам, услугам), которые используются для осуществления как облагаемых НДС, так и не подлежащих налогообложению операций (п. 4 ст. 170 НК РФ).

О необходимости вести раздельный учет по суммам НДС, которые относятся к предоплате, в п. 4 ст. 170 НК РФ не сказано. Поэтому счета-фактуры на перечисленную сумму предоплаты в счет предстоящих поставок товаров, которые приобретаются для использования одновременно в облагаемых и не облагаемых НДС операциях (см. п. 2 ст.

170 НК РФ), регистрируются в книге покупок на сумму, указанную в данном счете-фактуре. Это дает покупателю возможность принять к вычету налог со всей суммы предоплаты.

При регистрации авансового счета-фактуры по товарам (работам, услугам), которые приобретаются для операций как облагаемых, так и не облагаемых НДС, в графе 16 книги покупок указывается вся сумма НДС, указанная в этом счете-фактуре (пп. «у» п. 6 Правил ведения книги покупок).

После отгрузки товаров (работ, услуг), передачи имущественных прав и получения счета-фактуры налог с предоплаты, ранее принятый к вычету, придется восстановить. При ведении раздельного учета облагаемых и не облагаемых НДС операций часть входного НДС принимается к вычету, а остальная сумма относится на увеличение стоимости приобретенных товаров (работ, услуг, имущественных прав).

Как продавцу оформить и выставить счет-фактуру при получении аванса — Правовой мир

Добавлено в закладки: 0

Как ИП выставляет счет-фактуру на аванс в зависимости от системы налогообложения? Налоговое законодательство предусматривает уплату НДС за выставленные счета даже для тех предпринимателей, которые к этому налогу отношения не имеют. Поэтому нужно разобраться, когда нужен этот документ и как его правильно оформлять?

Кто обязан выставлять счет-фактуру

Счет-фактура – документ, выставляемый продавцом покупателю. На его основании происходит прием товаров и услуг, а также уплата НДС.

Выделяют следующие виды счетов-фактур:

Обязательно ли выставлять счет-фактуру на аванс при любой хозяйственной операции? В 2021 году в налоговое законодательство были внесены некоторые изменения. Можно не выставлять счет-фактуру на аванс, если была совершена сделка в пределах Российской Федерации, не облагаемая налогом.

https://www.youtube.com/watch?v=it6IIesGtzk

Необязательно выставлять документ:

Нужно ли выставлять счет-фактуру на аванс тем покупателям, которые зарегистрированы на специальных налоговых режимах? Нет, контрагент вправе не брать этот документ. Письменное соглашение с таким ИП освобождает поставщика от этой обязанности. Любая фирма при сделке с упрощенцем может быть освобождена от составления документа, подтверждающего предоплату.

Нужно ли выставлять счет-фактуру о предоплате физическому лицу?

Продавец может этого не делать при таких условиях:

- оплата происходит наличными;

- физ лицо и ИП имеют соглашение о не выставлении счета.

По окончании операции ИП обязан выдать физ лицу чек установленной формы. Если покупатель требует подтверждения предоплаты, а поставщик выставил счет-фактуру на аванс, не являясь плательщиком НДС, как отразить это в документации, чтобы не платить налог? Для этого делается отметка в документе «Без налога».

При ставке ноль процентов освобождение от налога не предусмотрено, так как это реальная ставка, которая применяется при совершении экспортных операций.

Счета-фактуры на аванс обязательно выставлять при упрощенке в следующих случаях:

- Предприниматель выполняет функцию налогового агента.

- Происходит пересечение товарами таможенной границы РФ (к тому же, условия возмещения НДС требуют предъявления счета-фактуры для возвращения средств).

- ИП участвует в простом товариществе, управляет доверенным имуществом или является стороной сделки по договору концессии.

На видео: Формирование печатных форм счет, накладная, счет фактура

Когда выставлять счет-фактуру

Авансовый счет-фактура отличается от других двух видов моментом выставления и формой. По факту получения предоплаты выставляется подтверждающий документ теми предпринимателями, которые обязаны заплатить НДС. Его предоставление обязательно и производится в течение пяти дней. Далее, осуществляется отгрузка и выставляется счет-фактура на полученный товар.

При этом достаточно много поставщиков игнорирует это положение, утверждая, что нет смысла выставлять лишние документы, если предоплата и отгрузка происходят в одном квартале (в течение налогового периода).

Однако законодатель для таких случаев не делает исключений. Даже если отгрузка произошла на следующий день после внесения авансового платежа, нужно составлять оба документа.

Не предоставление положенных документов влечет наложение штрафа.

Надо ли выставлять счет-фактуру на аванс, если отгрузка в этот день будет осуществляться? Нет. Налоговое законодательство определяет предоплатой платеж, внесенный хотя бы днем ранее, чем продукция получена от ИП.

Счет-фактура на аванс не выставляется, если день первого платежа и отгрузка совпадают, так как предоплатой это не считается.

Таким образом, если реализация происходит на следующий день или позже, то обязательно выставлять оба счета-фактуры отдельно (на аванс и на отгрузку).

Как заполнять налоговую декларацию, если не вся сумма уплачена за товар в одном периоде? Декларации заполняются только по факту внесения аванса. В следующем квартале необходимо налог уменьшить на вычет НДС по предоплате.

Форма счета-фактуры на аванс

Допускается использование бумажных и электронных документов.

Обязательные реквизиты:

- номер документа и дата выставления;

- адрес, название, ИНН сторон;

- номер платежного документа;

- указание продукции и услуг;

- цена и налоговая ставка.

ИП должен подписать документ с указанием свидетельства о госрегистрации. Также это может сделать доверенное лицо. Как выставить счет-фактуру на аванс в электронной форме? Электронный документооборот производится по соглашению сторон, при наличии средств обработки таких актов. Для этого нужна усиленная квалифицированная электронная подпись.

Оформляется документ в двух экземплярах: для поставщика и покупателя. Его регистрирует оба контрагента в книге покупок и продаж. Отсутствие записи может вызвать вопросы со стороны налоговой инспекции. С каким кодом будет в книге отображен счет-фактура? Он записывается с кодом 26. Бланки книги учета, а также счета-фактуры можно найти в Положении от 26.12.2011 года.

https://www.youtube.com/watch?v=iCc9kLOpUUs

Внесение предоплаты нужно правильно отобразить в программе по ведению хозяйственной деятельности предприятия. Сначала нужно произвести списание аванса со счета, код проводки – Дт 60.02 Кт 51.

Далее, отобразить поступление продукции (Дт 60.01 Кт 60.02). Поступление предоплаты оформляется с указанием документа-основания для получения средств. Зачет платежа имеет код Дт 62.02 Кт 62.01.

После чего делается проводка по реализации.

На видео: Ошибки в нумерации счетов-фактур в 1С: Бухгалтерии – фрагмент вебинара

Отображение финансовых документов в 1С

Как отразить в 1С входящие и исходящие документы о предоплате можно увидеть на видео. Ошибочно выставленный счет-фактура на аванс не принимается налоговым органом к учету. Но если эта ошибка не влияет на расчет НДС и на идентификацию ИП, то это не будет препятствием для начисления налога.

Поставщик, который находится на упрощенке, после получения счета с ошибочно указанным НДС, не обязан его оплачивать, если для покупателя налог не был указан.

При изменении стоимости продукции, при возврате товара или при выявленных ошибках оформляется корректировочный счет-фактура. Этот документ обязателен, если покупатель еще не принял на учет поставленные ценности. Пример заполнения:

На образце приведен пример уменьшения стоимости продукции. Продавец акт о корректировке обязан зарегистрировать в книге покупок в периоде, когда появилось право на вычет налога. Покупатель, в свою очередь, должен восстановить НДС.

Если стоимость продукции увеличилась на основании корректировки, то восстанавливает НДС продавец. Отсутствие любой из записи в книгах учета является основанием для привлечения к ответственности.

Кроме того, ИП должен хранить все документы, подтверждающие хозяйственные операции.

Счет-фактура на остаток аванса — в конце налогового периода?

| Может ли организация, отгрузив часть товара в счет полученного авансового платежа (спустя пять дней с момента получения предоплаты), выставить счет-фактуру на оставшуюся сумму аванса в конце налогового периода, если все операции производились в одном налоговом периоде? Отвечают эксперты службы Правового консалтинга ГАРАНТ Надежда Васильева и Ольга Монако. |

- Пунктом 1 статьи 167 НК РФ определено, что моментом определения налоговой базы НДС у продавца является наиболее ранняя из следующих дат (если иное не предусмотрено НК РФ):

- — день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- — день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Следовательно, при получении предварительной оплаты (аванса) налогоплательщик обязан исчислить с этой суммы НДС и на основании пункта 3 статьи 168 НК РФ не позднее пяти календарных дней со дня ее получения составить соответствующий счет-фактуру. Сумма налога при этом исчисляется в порядке, установленном пунктом 4 статьи 164 НК РФ (п. 1 ст. 168 НК РФ).

Согласно пункту 14 статьи 167 НК РФ, если моментом определения налоговой базы являлся день получения предварительной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), то на день отгрузки этих товаров (выполнения работ, оказания услуг, передачи имущественных прав) в счет поступившей ранее предоплаты также возникает момент определения налоговой базы.

Выписанные и (или) выставленные при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг) или передачи имущественных прав счета-фактуры регистрируются налогоплательщиком в книге продаж в соответствии с пунктами 3 и 17 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26.12.2011 № 1137.

Исходя из буквального прочтения норм пункта 14 статьи 167 НК РФ каких-либо исключений из общего правила для случаев, когда предоплата и отгрузка имеют место в одном налоговом периоде, не предусмотрено.

Получение аванса от покупателя за поставку товаров: нюансы оформления счета-фактуры

Счет-фактура на аванс должен выписываться в течение 5 суток после поступления предоплаты от потребителя — это общая точка зрения налоговых организаций, утвержденная решениями судов. Если главбух данную норму проигнорирует, выпишет конечный счет-фактуру в завершении отчетного этапа либо же оформит налоговый документ во время отгрузки товара, то это угрожает компании проблемами.

https://www.youtube.com/watch?v=j7UwaNN1B80

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-47-92. Это быстро и бесплатно!

Скрыть содержание

Для чего нужен?

Если же продавец по какой-либо причине осуществил возврат аванса или после отгрузок образовался остаток аванса, то покупателю в обоих случаях выставлять счет-фактуру не надо.

Что такое счет-фактура на аванс и для чего нужен — сроки выставления

Многие компании работают только по предоплате. Чтобы авансовые деньги были учтены в итоговой сумме, с 2009 года предприниматели обязаны выставлять на такие платежи счет-фактуру. На основании этого документа покупатель может сделать налоговый вычет.

Что такое

Авансом можно назвать любой предварительный платеж, который перечислен на счет организации после заключения договора.

Денежные средства принимаются еще до того, как в силу вступает встречное обязательство. Небольшой пример: клиент заказывает у строительной компании ремонт загородного дома.

В качестве аванса он перечисляет им оговоренную сумму, на которую сотрудники фирмы закупают необходимые материалы.

Аванс

Не следует путать аванс с задатком: в первом случае при расторжении договора денежные средства возвращаются, а во втором нет. Таким образом, предоплата нужна, чтобы доказать, что клиент или покупатель настроен серьезно. Способом обеспечения обязательств платеж до отгрузки не считается.

Счет-фактура на аванс представляет собой документ, подтверждающий переведенные на счет продавца средства до отгрузки заказа. Оформить его обязан бухгалтер в течение первых пяти дней после получения предоплаты.

Отличие от стандартного

Авансовый счет-фактура практически ничем не отличается от стандартного счета. Оба документа составляются по типовой форме, в которой заполняются определенные графы. Но в авансовом счете указывается поступление предоплаты от покупателя, а в обычном — оплата товара полностью.

Еще одно отличие заключается в прочерке определенных граф. Так как аванс не имеет конкретного назначения, то опускаются данные, касающиеся количества работ или товара, их цены, а также грузоотправителя и получателя. Также имеют значение и сроки составления: отгрузочный документ оформляется по факту продажи, а авансовый — в течение пяти дней после получения предоплаты.

Важная информация! Бухгалтер может не выставлять авансовый счет, если отгрузка произошла менее чем через 5 дней после внесения предоплаты. Также большинство инстанций не считают платеж авансовым, если он проведен в том же налоговом периоде, что и основная оплата. Впрочем, по этому вопросу нет единого мнения.

Для чего необходим

Ни один человек задавал вопрос, зачем же составлять счет-фактуру на предоплату. В бухгалтерии авансовый платеж служит не только доказательством намерений покупателя, но и правовым подтверждением о принятии суммы к вычету. Проще говоря, именно с помощью этого документа можно уменьшить налоговую базу.

Составление документа

Для ИП и юридических лиц

Сумма к уплате в бюджет обычно составляет 10 или 20 %. Налогоплательщик может вернуть сумму НДС, которую он оплатил при покупке товаров или услуг. К примеру, покупатель приобрел у компании «Мирос» товара на 120 000 рублей.

Аванс составил 100 % от стоимости продукции. Бухгалтер «Мирос» оформил счет-фактуру на указанную сумму и добавил к ней НДС в размере 20 000 рублей.

Так покупатель получил документ, с помощью которого он сможет вернуть с покупки 20 000 рублей.

Обратите внимание! Велик соблазн не считать налог на добавленную стоимость. Но при нарушении закона ФНС доначисляет недостающую сумму и дополнительно выписывает штраф.

https://www.youtube.com/watch?v=rTgbST3Uvv4

На возврат НДС имеют право следующие граждане:

- юридические лица;

- ИП (кроме компаний, которые работают на спецрежиме).

В остальных случаях счет-фактура на аванс может служить основанием для вычета, если были соблюдены следующие условия:

- есть платежный документ (чек);

- в договоре есть пункт об авансе;

- платеж зарегистрирован в книге продаж у продавца и у покупателя в книге покупок.

Важно! Если сделка по каким-то причинам расторгается, то аванс возвращается, а покупателю необходимо восстановить вычет, вернув НДС в бюджет.

Для физических лиц

Для обычных покупателей счет-фактура на аванс указывает на то, что перечисленные деньги получены второй стороной. Это косвенно говорит о надежности и ответственности компании, поскольку та исправно и своевременно ведет бухгалтерию.

Счет-фактура

Сроки

Многих интересует, когда выписывается счет-фактура на аванс. Он предназначен для фиксации сделки и ее налогового оформления. Чтобы не получить штраф за несвоевременное оформление документа, компания должна предоставить покупателю счет в течение 5 дней.

Сделать это можно и в день получения платежа. Например, если клиент ООО «Гармония» внес аванс за организацию свадьбы в размере 20 000 рублей 1 мая, то компания должна выслать ему счет-фактуру в период с 1 по 5 число. Чем раньше это сделать, тем больше доверия будет у клиента.

Однако в некоторых случаях можно обойтись без счета-фактуры:

- если речь идет о производстве товаров сроком больше полугода;

- на товары и услуги не начисляется налог на добавленную стоимость (в эту категорию входят некоторые услуги по перевозке, построенные суда и др.);

- продукция освобождена от налогообложения.

Также образец авансового счета можно не составлять в том случае, если услуга или товар были реализованы в течение пяти суток после первого платежа. Таким образом, если компания быстро отгружает заказы, это может избавить ее от лишней бумажной волокиты.

Правила выставления

При выставлении авансового счета стоит избегать следующих заблуждений:

- Составление счета-фактуры на аванс и на отгрузку по отдельности. Объединить документы можно в том случае, если предоплата и завершение сделки приходятся на один квартал или же разница между ними составляет менее пяти дней.

- Составление документа раз в месяц. Продавец должен выслать счет клиенту в течение определенного промежутка времени. Выставлять документ в последний день месяца или только с определенной периодичностью чревато штрафами. А раз в месяц можно выставлять только обычные счета-фактуры.

- Нумеровать документы или подписывать их буквой «а». Организация вправе выбрать любой удобный для нее способ обозначения, главное, чтобы он был прописан в учетной политике. А если есть сомнения, то счета лучше пронумеровать в хронологическом порядке.

Счет-фактура на аванс

- Обязательное указание «предоплата» в наименовании счета. Это требование не прописано в официальных документах. В качестве назначения платежа можно указать товары или услуги, в счет которых продавец получил предоплату.

- Номер платежного документа не обязателен. В НК четко сказано, что дату и номер счета нужно указать в 5-й строке. Это не может стать поводом для отказа в вычете по НДС, но затруднит процесс оформления документов.

Обратите внимание! После получения или перечисления предоплаты ее нужно отразить в книге продаж или покупок в том отчетном периоде, когда выставлен документ.

Как правильно выписать

В счете-фактуре должны содержаться следующие обязательные данные:

- Дата составления документа и номер. Если нумерация слишком длинная, то можно указать только последние три цифры.

- Во второй и шестой строках нужно отметить данные покупателя и продавца: адрес, ИНН, КПП, наименование компании или ФИО, если речь идет о физическом лице.

- В пятой строке прописывается номер и дата платежного документа предстоящей поставки. Но если покупатель рассчитался с организацией не деньгами, а иными материальными ценностями, этот пункт можно опустить.

- Седьмая строка должна отражать название и код валюты платежа. К примеру, российский рубль обозначается числом 643.

- Восьмую строку нужно заполнять только в том случае, если компания участвует в государственных тендерах или аукционах и получила платеж по заключенному контракту.

Бухгалтерия

Также в счете на аванс содержатся графы, в которых указывают следующее:

- Название и артикул товара или рабочих услуг, за которые внесена предоплата.

- Ставка НДС. Она рассчитывается в зависимости от категории товара или услуг. Существуют ставки 0, 10 и 20 %.

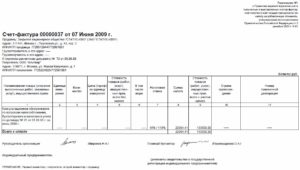

Авансовая фактура может выглядеть следующим образом:

| Счет-фактура, номер | 23 |

| Дата | От 13 февраля 2021 года |

| Продавец ( поставщик ) | ООО «Гитисбург», Москва, ул.Народная,7 ИНН/КПП 77560986789/77854678909 |

| Грузоотправитель | — |

| Грузополучатель | — |

| К платежному док-ту | № 67 от 12 декабря 2021 года |

| Покупатель | ИП Меньшов, Москва, пл.Труда, 10 ИНН/КПП 77560096789/77854988909 |

| Валюта, код | Российский рубль, 643 |

| Идентификатор госконтракта | — |

| Наименование товара | Маты спортивные |

| Налоговая ставка | 20/100 |

| Стоимость | 15 000 |

| Остаток платежа | 78 000 |

Можно ли его не выставлять

Четкого указания, когда можно не выставлять счет-фактуру на аванс, нет. Однако судебная практика показывает, что не составлять документ можно, если реализация происходит в течение пяти дней с момента предоплаты. В тех случаях, когда получение аванса и отгрузка происходят в одном квартале, в декларации по НДС нужно указать:

Платежный документ

- Два раза налоговую базу: для аванса и основного платежа.

- Один раз налоговый вычет.

Обратите внимание! Продавец обязан выставить счет-фактуру даже в том случае, если в договоре предоплата не обговорена. То есть при любом действующем договоре перечисление денежных или иных средств на счет продавца автоматически считается авансом.

Типичные ошибки при составлении документа

Любые нарушения, связанные с составлением бухгалтерской отчетности, могут грозить юридическим и должностным лицам штрафами и другими административными наказаниями. Не исключением является и счет-фактура на аванс. Чтобы избежать этого, лучше соблюдать следующие правила:

Расчет НДС

- Правильно указывать реквизиты. Ведь именно счет-фактура будет использоваться покупателем для получения вычета. При неправильно составленном документе в возвращении средств компании откажут, а это пагубно скажется на репутации продавца. Лучше не рисковать и по несколько раз проверять все реквизиты, адрес, ИНН и КПП.

- Правильно писать номер платежного документа. В строке № 5 обычно указывается номер и дата платежки, по которой получен аванс.

- Заполнять книгу продаж после составления счета. Номер документа должен быть обязательно отражен в книге с кодом 22. Также нужно зафиксировать зачет платежа по коду 02. А если нужно восстановить НДС, ранее принятый к вычету, то его надо отразить с помощью кода 21.

- Не регистрировать аванс в книге продаж. После получения предоплаты продавец должен зафиксировать платеж в вышеназванном документе, а после отгрузки заказа — в книге покупок. При заполнении книги продаж в графах 5а и 6а стоит поставить прочерк. А в книге покупок не нужно трогать 8-ю и 9-ю строки.

Обратите внимание! Сумма НДС подлежит вычету только после того, как товар или услуги будут реализованы. Таким образом, регистрация в книгах продаж и покупок нужна, чтобы определить, какую сумму налога продавец может поставить из бюджета.

https://www.youtube.com/watch?v=uEqVwyToSqw

Авансовый счет-фактура является частью кодекса бухгалтерской этики. Это документ, который составляется после того, как покупатель переведет предоплату.

Аванс служит доверительным шагом со стороны клиента, а счет-фактура свидетельствует об ответственности продавца.

Так как именно по этому документу составляется вычет по НДС, важно не допускать в нем ошибок и отсылать его в течение установленного времени.