Все налоговые обязательства, за исключением страховых взносов, следует отражать на специальном бухгалтерском счете 68 «Расчеты по налогам и сборам».

Чтобы суммы исчисленных налоговых платежей не путались, компания должна детализировать данные бухгалтерского счета. Для этого необходимо открыть субсчета отдельно по видам обязательств. О том, какие субсчета будет использовать конкретный экономический субъект, необходимо написать в учетной политике. Все возможные значения предусмотрены в Приказе № 69н об утверждении Единого плана счетов.

Отметим, что компании необходимо проводить систематические сверки взаиморасчетов с Федеральной налоговой службой.

Самостоятельный контроль позволит избежать начислений сумм пеней, штрафов и неустоек по просроченным или неверно зачисленным платежам. Для проведение сверки придется заказать в ИФНС специальную справку.

О том, как организовать проверку расчетов по фискальным платежам, читайте в статье «Как провести сверку с налоговой инспекцией».

- Типовые проводки по начислению налогов

- Как отразить налог на имущество в бухгалтерском и налоговом учете

- Налоговый учет. УСН

- Налоговый учет. ЕНВД

- Проводки по начислению налога на имущество

- Особенности начисления налога на имущество

- Особенности учета и бухгалтерского отображения налога на имущество

- Таблица проводок по начислению налога на имущество

- Какие предусмотрены штрафы по налогу на имущество

- Начислить пени по налогу на имущество проводки

- Вход на сайт

- Штраф и пеня: в чем их отличия

- Бухгалтерские проводки по пене. Правильно ли я сделала проводки?

- Проводки при начислении штрафов и пени по налогам

- Причины начисления штрафов по налогам

- Отображение налоговых штрафных санкций в бух.учете

- Типичные проводки по начислению и уплате штрафов и пени по налогам

- Учет пени по налогу на имущество

- Учет штрафов по налогам в бухучете

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Проводки по начислению пени по страховым взносам

- Схемы корреспонденций счетов

- Корреспонденция счетов:

- Уплачен налог на имущество проводки

- Особенности учета

- Вывод

Типовые проводки по начислению налогов

Несмотря на то, что операции по начислению фискального платежа существенно отличаются по видам налоговых обязательств, проводка на оплату в большинстве случаев общая:

Приведем типовые бухгалтерские записи по начислению налогов в таблице. Проводки сгруппированы по видам платежей:

Как отразить налог на имущество в бухгалтерском и налоговом учете

Бухгалтерский учет

В бухгалтерском учете начисление и уплату налога на имущество учитывайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по налогу на имущество». Дополнительно ознакомьтесь, что облагается налогом на имущество организаций.

Ситуация: в состав каких расходов в бухгалтерском учете включить начисленную сумму налога на имущество?

Порядок бухгалтерского учета начисленных сумм налога на имущество законодательно не установлен. На практике используются два варианта:

- включение налога в состав прочих расходов (такой порядок раньше был предусмотрен пунктом 11 Инструкции Госналогслужбы России от 8 июня 1995 г. № 33);

- включение налога в состав общехозяйственных расходов (такой порядок рекомендован в письме Минфина России от 19 марта 2008 г. № 03-05-05-01/16).

В первом случае начисление налога на имущество нужно отразить проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по налогу на имущество»

– начислен налог на имущество.

Во втором случае в бухучете следует сделать запись:

Дебет 26 (44) Кредит 68 субсчет «Расчеты по налогу на имущество»

– начислен налог на имущество.

Поскольку в настоящее время этот вопрос не урегулирован, организация вправе самостоятельно выбрать вариант учета налога на имущество и закрепить его в приказе об учетной политике (п. 4, 7 ПБУ 1/2008).

Внимание: неправильное отражение начисленного и уплаченного налога на имущество в бухгалтерском учете является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Неправильное отражение начисленного и уплаченного налога на имущество в бухгалтерском учете признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

https://www.youtube.com/watch?v=DXohGTMV99w

Кроме того, за неправильный учет налога, который привел к искажению любой из строк бухгалтерской отчетности более чем на 10 процентов, по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 2000 до 3000 руб. (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

Налоговый учет. ОСНО

При расчете налога на прибыль налог на имущество включите в состав прочих расходов, связанных с производством и реализацией, в сумме, отраженной в декларации по налогу на имущество (подп. 1 п. 1 ст. 264 НК РФ, письмо ФНС России от 22 августа 2012 г. № ЕД-4-3/13851).

Если организация применяет метод начисления, то расходы в виде налога на имущество учтите в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ). Если организация использует кассовый метод, учтите эти расходы после уплаты налога (перечисления авансового платежа) в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении начисления и уплаты налога на имущество

Московское ЗАО «Альфа» работает на общей системе налогообложения. Налог на прибыль рассчитывает методом начисления. По итогам 2014 года налоговая база по налогу на имущество равна 190 000 руб. Ставка налога на имущество в г. Москве составляет 2,2 процента (ст. 2 Закона г. Москвы от 5 ноября 2003 г. № 64).

Сумма налога составляет:

190 000 руб. × 2,2% = 4180 руб.

В течение 2014 года организация перечислила в бюджет авансовые платежи по налогу на имущество в размере: за I квартал – 1010 руб.; за полугодие – 810 руб.;

за девять месяцев – 870 руб.

По итогам налогового периода в бюджет надо перечислить:

4180 руб. – 1010 руб. – 810 руб. – 870 руб. = 1490 руб.

Сумма доплаты была перечислена в бюджет 26 марта 2015 года. Бухгалтер «Альфы» сделал в учете следующие проводки.

31 декабря 2014 года: Дебет 91-2 Кредит 68 субсчет «Расчет по налогу на имущество»

– 1490 руб. – начислен налог на имущество за 2014 год.

26 марта 2015 года: Дебет 68 субсчет «Расчеты по налогу на имущество» Кредит 51

– 1490 руб. – уплачен налог на имущество за 2014 год.

При расчете налога на прибыль за 2014 год бухгалтер включил сумму начисленного налога на имущество (4180 руб.) в состав прочих расходов.

Ситуация: можно ли учесть в расходах сумму налога на имущество, которую организация компенсирует контрагенту? По условиям инвестиционного контракта организация получает недвижимость и возмещает передающей стороне уплаченный ею налог

В составе прочих расходов при расчете налога на прибыль можно учесть только такие суммы налогов, которые начислены в порядке, установленном законодательством (подп. 1 п. 1 ст. 264 НК РФ).

При этом налог должен платить налогоплательщик (п. 1 ст. 8, ст. 19 НК РФ). Поэтому у организации, которая возмещает сумму налога на имущество своему контрагенту, нет оснований списывать ее в расходы.

К такому выводу пришел Минфин России в письме от 27 ноября 2007 г. № 03-03-06/1/825.

Читайте так же: Больничный лист беременности родам подоходный налог

Совет: есть аргументы, позволяющие организации учесть при расчете налога на прибыль сумму налога на имущество, которую она возмещает своему контрагенту. Они заключаются в следующем.

Компенсация суммы уплаченного налога на имущество не является налоговым платежом. Следовательно, положения подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ в данном случае не применяются.

Однако если возмещение налоговых платежей контрагента предусмотрено условиями договора и связано с предметом этого договора, то такие расходы можно считать экономически обоснованными (п. 1 ст. 252 НК РФ).

При расчете налога на прибыль учтите их в составе внереализационных расходов (подп. 20 п. 1 ст. 265 НК РФ).

Однако если организация не учтет мнение контролирующего ведомства, скорее всего, ей придется отстаивать свою точку зрения в суде.

Чтобы избежать конфликтов с налоговыми инспекторами и судебных разбирательств, организации безопаснее не выделять в договоре компенсацию отдельно.

Лучше заложить ее сумму в другой договорный платеж, например, за выполнение (оказание) какой-либо работы (услуги). В этом случае всю сумму можно будет учесть в расходах при расчете налога на прибыль без споров с проверяющими.

Налоговый учет. УСН

По общему правилу организации на упрощенке налог на имущество не платят. Исключение составляют организации, имеющие на балансе объекты недвижимости, по которым налоговая база определяется как кадастровая стоимость . С этих объектов налог на имущество нужно платить на общих основаниях (п. 2 ст. 346.11 НК РФ).

Если организация рассчитывает единый налог с доходов, то уплаченный налог на имущество налоговую базу не уменьшит (п. 1 ст. 346.15 НК РФ). Если организация платит налог с разницы между доходами и расходами, сумму налога на имущество включайте в состав расходов в том периоде, когда она была перечислена в бюджет (подп. 22 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Налоговый учет. ЕНВД

По общему правилу организации на ЕНВД налог на имущество не платят. Исключение составляют организации, имеющие на балансе объекты недвижимости, по которым налоговая база определяется как кадастровая стоимость .

С этих объектов налог на имущество нужно платить на общих основаниях (п. 4 ст. 346.26 НК РФ).

Поскольку объектом обложения ЕНВД является вмененный доход, сумма уплаченного налога на имущество на расчет налоговой базы не повлияет.

Проводки по начислению налога на имущество

Имущество – это основное средство, которое является частной собственностью конкретно взятого предприятия. Согласно действующему законодательству РФ имущественный актив является базой для начисления налога на имущество. Как в бухгалтерских проводках отразить начисление налога на имущество рассмотрим далее.

Особенности начисления налога на имущество

Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости.

- Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации;

- Недвижимое имущество, облагаемое по его кадастровой стоимости;

- Движимое имущество, которое поставлено на учет до 01 января 2013 года (мебель, автомобиль, оборудование). Облагается по тем же ставкам, что и недвижимое имущество;

- Движимое имущество, которое было введено в эксплуатацию после 01.01.2013 года.

Чтобы определить размер налога на имущество для его последующего удержания, необходимо вычислить в среднем стоимость основных фондов за отчетный период, находящихся на учете у предприятия. Иными словами, база для налогоисчисления определяется:

Ставка налога на имущество может меняться по регионам, поскольку этот налог является региональным. На государственном уровне установлен только его максимальный предел – 2,2%.

Получите 267 видеоуроков по 1С бесплатно:

Особенности учета и бухгалтерского отображения налога на имущество

Обратите внимание, на законодательном уровне нет четких рекомендаций относительно бухгалтерского отображения и начисления налога на имущество. Данный сегмент учета чаще всего регламентируется учетной политикой самого предприятия.

https://www.youtube.com/watch?v=SLUioZH-qhg

Бухгалтерский учет имущественных налоговых обязательств может отображаться на нескольких счетах – 20 или 23, или 25, или 26, или 44, то есть на тех, которые имеют прямую взаимосвязь с различными группами расходов:

- Основное производство;

- Общехозяйственные расходы;

- Затраты на сбыт и т.д.

Также для отображения налога на имущество можно использовать счет 91.2 Прочие расходы, что позволяет значительно упростить процедуру учета в случаях, если были выявлены ошибки или проведены перерасчеты.

Налог на имущество, как правило, начисляется и уплачивается авансовыми платежами – ежеквартально, что находит свое отображение на соответствующих расходных счетах предприятия на дату их начисления. По окончанию отчетного периода при необходимости осуществляется корректировка налога на имущество с последующим уменьшением или увеличением прибыли предприятия.

Таблица проводок по начислению налога на имущество

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Начисление налога на недвижимое имущество | |||

| 91-2 | 68/ налог на имущ. | 21 600,00 | Начисление налога на имущество с одновременным списанием их на прочие расходы |

| 20 (23,25,26) | 68/ налог на имущ. | 20 411,00 | Начисление налога на имущества, что включено в затраты по обычному виду деятельности предприятия |

| 44 | 68/ налог на имущ. | 55 458,00 | Начисление налога на имущества, что включено в затраты по продажам |

| 68/ налог на имущ. | 51 | 21 600,00 | Перечисление налога на имущество |

| 68/ налог на имущ. | 91-2 | 7 590,00 | Сторнирование надмерно уплаченного налога на имущество |

| 99 | 68/прибыль | 849,00 | Увеличение сумма налога прибыль, что связано с повышением прибыльности на сумму занижения налога на имущество |

| Бухгалтерский учет движимого имущества, приобретенного до 01.01.2013 года | |||

| 08-1 | 60 (67) | 570 000,00 | Приобретено оборудование по разливу молока |

| 08-1 | 07 | 58 000,00 | Монтаж купленного оборудования |

| 01-2 | 08-1 | 628 000,00 | Оборудование введено в эксплуатацию. Именно с этого момента идет начисление налога на имущество |

Читайте так же: С 1 мая пенсии будут

Какие предусмотрены штрафы по налогу на имущество

Обратите внимание, что своевременность и полнота оплаты налога на имущество контролируются фискальными органами. Мера ответственности плательщика за нарушения учета налога на имущество:

- Если сумма налога отображается несвоевременно и с нарушением правил бухгалтерского учета в течение одного отчетного периода, то сумма штрафа составляет – 10 000 руб.;

- Если данное нарушения превышает несколько налоговых периодов, то сумма штрафа увеличивается до 30 000 руб.;

- Если сумма налога на имущество была занижена, то предусмотрен минимальный штраф в размере 40 000 руб. или 20% от суммы не уплаченного налога.

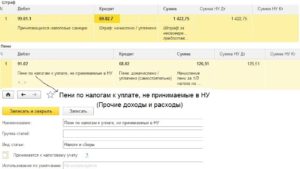

Начислить пени по налогу на имущество проводки

При отражении пени по налогам проводки в бухгалтерском учете могут быть сформированы двумя методами. Применение каждого из способов часто вызывает споры в бухгалтерских кругах.

В бухгалтерском учете пеню можно приравнять к штрафным санкциям и учитываться она будет вместе с ними. В налоговом учете пени отличаются от штрафов формулой расчета и основными характеристиками. Из ст. В учете рассчитанные пени следует относить к категории прочих затрат ст. Платежи в форме пеней не являются штрафными санкциями из-за отсутствия постоянного размера денежного наказания ст.

Они не могут уменьшать расходную часть при определении базы налогообложения ст. Бухгалтер принимает к учету пеню через один из двух счетов — 91 или 99 , избранный метод следует закрепить как отдельный пункт в учетной политике.

Начисление пени по налогам — бухгалтерские проводки через 99 счет Основное достоинство метода отражения пеней на 99 счете — соответствие показателей финансовой отчетности с данными бухучета.

https://www.youtube.com/watch?v=ATugQsfuhn0

Формируют начисление пеней по налогам проводки с дебетованием 99 счета и кредитованием Для 68 счета необходимо использовать субсчета: Как списать пени по налогам?

Проводки с 99 счетом будут выглядеть так: Д 99 — К 68 с отнесением суммы в соответствующий субсчет. Начисление пени по налогам — бухгалтерские проводки через 91 счет Через 91 счет пени перед бюджетом отражаются по аналогии со штрафной санкцией за просрочку или невыполнение обязательств по договору с контрагентом.

Недостаток метода в возникновении постоянного налогового обязательства. Причина кроется в том, что по нормам налогового учета сумма пени не должна увеличивать затраты предприятия. При отнесении пени на 91 счет в период составления отчетности придется постоянно вычленять значение пени.

Отражают пени по налогам следующие бухгалтерские проводки: Д Перед перечислением средств в счет оплаты пени необходимо сначала полностью погасить задолженность по налоговым платежам. Компания самостоятельно рассчитала пеню за нарушение налогового законодательства и перечислила налог вместе с пеней.

Рассчитанная сумма пени равна руб. В учете внесены такие записи: на основании бухгалтерской справки отражается рассчитанная бухгалтером пеня Д99 — К

Инструкция по применению Плана счетов. Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат.

Как рассчитывать отпускные в году Любой гражданин, трудящийся официально, имеет право на отпуск. Продолжительность законного отдыха не может быть меньше 28 календарных дней в году. Уйти в отпуск в любое удобное время не получится.

В организации должен быть в обязательном порядке разработан и утвержден график отпусков на соответствующий календарный год. За отсутствие документа предусмотрены штрафы. За неиспользованное время отдыха можно получить компенсацию.

Вход на сайт

Итоги Пени по налогам: понятие и порядок расчета Пеня — одно из средств обеспечения исполнения обязанности по уплате налогов и сборов п.

Это сумма, которую налогоплательщик должен внести в бюджет при просрочке уплаты налога, сбора или авансового платежа по налогу п.

В общем случае пеня начисляется за каждый календарный день просрочки начиная со дня, следующего за сроком уплаты, по день погашения недоимки, включительно. Подробнее см.

Штраф и пеня: в чем их отличия

Следует отметить, что штраф и пеня – это разные понятия:

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Бухгалтерские проводки по пене. Правильно ли я сделала проводки?

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Начисление пени по взносам бухгалтерские проводки. Дт Дт 76 Кт Никто не застрахован от ошибок.

Патенты и другие. Контроль за своевременной и полной оплатой пени ведётся налоговой инспекцией, кроме тех случаев, когда сборы подведомственны фондам.

https://www.youtube.com/watch?v=IG9IJ4fV_pA

Еще по теме: Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ Пеня или, привычнее, пени — денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам. Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности.

Рассчитываются исходя из ставки рефинансирования. В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам. Учет штрафов по налогам в бухучете При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Ведь, действительно, человеческий фактор никто не отменял, учитывая и бесконечное изменение нашего законодательства, которое стремится усложнить работу бухгалтерии.

Учесть все нюансы и новшества практически невозможно, в особенности это касается налогового учета.

Думаю, что все эти изменения направлены как раз на то, чтобы совсем запутать наших бухгалтеров, найти основания для начисления налоговых пеней и штрафов, тем самым пополнить бюджет государства.

Если начисление налоговых санкций в результате выездных, камеральных проверок налоговых органов и внебюджетных фондов коснулось вашей организации, либо вы самостоятельно обнаружили ошибку, то встает вопрос не только в отношении правильности расчета налоговых санкций, но и порядок их отражения в бухгалтерском и налоговом учете.

Об этом и поговорим в данной статье. В правовом смысле налоговыми санкциями являются только штрафы за налоговые правонарушения.

Пеней же карается несвоевременность в уплате налогов, то есть пополнение бюджета в более поздние сроки по сравнению с законодательно установленными п. То есть, пени и штрафы – понятия разные, следовательно, и отражать их в учете необходимо по-разному.

На сегодняшний день вопрос отражения пеней четко не урегулирован. Другие убеждены, что пени нельзя считать налоговой санкцией п.

Налоговый орган не должен начислять пени, если налог на имущество, подлежащий уплате по месту нахождения обособленного подразделения или объекта недвижимости, организация ошибочно уплатила в бюджет по месту своего нахождения.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Причины начисления штрафов по налогам

В бухгалтерском учете существует несколько причин начисления штрафов и пени:

- Несвоевременная сдача отчета;

- Оплата налога и страхового взноса в неустановленные сроки;

- Занижение налогового обязательства.

Отображение налоговых штрафных санкций в бух.учете

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Важно! Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

https://www.youtube.com/watch?v=b8oAsN9sc8w

Получите 267 видеоуроков по 1С бесплатно:

Типичные проводки по начислению и уплате штрафов и пени по налогам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет штрафов и пени по налогам на сч. 99 | ||||

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 99-2 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по налогам на сч. 91 | ||||

| 91 | 68-4 (68-2, 68-1) | 574,75 | Начислена пеня за просрочку уплаты налога. Просрочка составила 22 дня | Бух. справка |

| 99-1 | 68-4 (68-2, 68-1) | 19 000,00 | Начислен штраф за неуплату налога (95 000,00*20%) | Бух. справка |

| 68-4 (68-2, 68-1) | 51 | 19 574,75 | Оплата начисленного штрафа и пени по налогу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 99 | ||||

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 99-2 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Учет штрафов и пени по страховым взносам на сч. 91 | ||||

| 91 | 69 | 275,00 | Начислена пеня за просрочку уплаты страхового взноса. Просрочка составила 25 дней | Бух. справка |

| 99-1 | 69 | 8 000,00 | Начислен штраф за неуплату страхового взноса (40 000,00*20%) | Бух. справка |

| 69 | 51 | 8 275,00 | Оплата начисленного штрафа и пени по страховому взносу | Плат. поручение |

| Наложение штрафа, выявленного при проверке | ||||

| 99 | 76 | 30 000,00 | Начисление административного штрафа за неприменение ККТ при наличных расчетах | Протокол |

| 76 | 51 | 30 000,00 | Оплата административного штрафа | Плат. поручение |

| Доначисление налогов и социальных взносов, уплата налогов и пени | ||||

| 99 | 68-4 | 10 000,00 | Доначисление налога на прибыль | Бух. справка |

| 90 (91) | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 20 (26, 44, 91) | 69 | 30 000,00 | Доначисление страхового взноса | Бух. справка |

| 91 (20, 26) | 68 | 15 000,00 | Доначисление налога на имущество, земельного, транспортного налога | Бух. справка |

| Если НДС не восстановлен | ||||

| 19 | 68-2 | 25 000,00 | Доначисление заниженного НДС | Бух. справка |

| 91 | 19 | 25 000,00 | Включение восстановленного НДС в состав расходов | Бух. справка |

| Ошибочно принят входной НДС (отчетность не подписана) | ||||

| 68 | 19 | 47 000,00 | Доначисление НДС | Бух. справка |

| 20 (26, 44, 90, 91) | 19 | 47 000,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 47 000,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 7 000,00 | Доначисление амортизации на сумму входного НДС | Амор. ведомость |

| Ошибочно принят входной НДС (отчетность подписана) | ||||

| 19 | 68 | 4 700,00 | Доначисление НДС | Бух. справка |

| 91 | 19 | 4 700,00 | Списание входного НДС на затраты | Бух. справка |

| 01 (04, 10, 41) | 19 | 4 700,00 | Включение входного НДС в стоимость объекта | Бух. справка |

| 20 (26, 44) | 02 (05) | 700,00 | Доначисление амортизации за текущий год на сумму входного НДС | Амор. ведомость |

| 91 | 02 (05) | 320,00 | Доначисление амортизация за прошедший год на сумму входного НДС | Амор. ведомость |

Учет пени по налогу на имущество

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

https://www.youtube.com/watch?v=DurOCe9Jqqk

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

«Альфа» не перечислила вовремя налог на прибыль в размере 78540 руб.. Срок уплаты был 28 апреля. Фирма погасила свою задолженность 20 мая. Вместе с налогом были перечислены штрафа. Ставка рефинансирования 8,25%.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

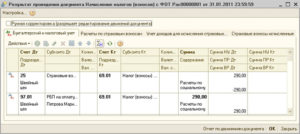

Проводки по начислению пени по страховым взносам

«Альфа» перечислила страховые взносы в Пенсионный фонд по пенсионному обеспечению за апрель в сумме 39847 руб. 10 июня.

39847 х (1/300 х 8,25%) х 25 = 273,95

При учете штрафа на 99 счете:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 68.04.1 | 51 | Оплата в бюджет | 273,95 | Платежное поручение |

При учете на 91 счете ПНО равно 54,79 (273,95 х 20%):

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

[2]

По результатам выездной налоговой проверки организации доначислены налог на имущество и пени. Как отразить результаты налоговой проверки в учете организации?

[3]

В августе 2010 г. по результатам выездной налоговой проверки установлено занижение суммы налога на имущество, подлежащей уплате за 2008 г., в размере 40 000 руб. и пеней — 1746 руб. Доначисление произведено в связи с допущенной бухгалтером арифметической ошибкой. Суммы, доначисленные по итогам налоговой проверки, организация заплатила в добровольном порядке.

Корреспонденция счетов:

Налог на имущество организаций

Объектом налогообложения по налогу на имущество признается движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета (п. 1 ст. 374 Налогового кодекса РФ).

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения (п. 1 ст. 375 НК РФ). Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации (п. 1 ст.

383 НК РФ).

Согласно п. 1 ст.

81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию. В данном случае организация не представляет в налоговые органы уточненную декларацию по налогу на имущество за 2008 г., так как нарушения в исчислении налога выявлены в ходе выездной налоговой проверки.

https://www.youtube.com/watch?v=xLxtsK1VAXg

Читайте так же: Возврат подоходного налога в каких случаях

Налог на прибыль организаций

Сумма пеней, начисленная за нарушение налогового законодательства, не учитывается в составе расходов при исчислении налога на прибыль (п. 2 ст. 270 НК РФ).

На основании абз. 2 п. 1 ст. 54, абз. 2 п. 1 ст. 81 НК РФ организация вправе подать уточненную декларацию по налогу на прибыль за 2008 г. Сумма излишне уплаченного налога на прибыль организаций может быть возвращена организации или зачтена в счет уплаты налогов в порядке, предусмотренном ст. 78 НК РФ.

Бухгалтерский учет

Уплачен налог на имущество проводки

Согласно установленным правилам, юридические лица числятся как плательщики налогов на имущество и должны регулярно делать отчисления до окончания календарного периода, не нарушая установленных сроков.

Также могут быть установлены действующие правила, согласно которым следует перечислять авансовые платежи. Все это отображается и в учете организации.

Если перечисляется налог на имущество, проводки должны иметь соответствующее значение.

Особенности учета

В зависимости от совершаемых организацией операций и прочих действий, начисляется налог на имущество организаций, проводки по нему следующие:

- При начислении непосредственного налога это попадает в категорию общехозяйственных расходов данной компании или они могут включаться в группу расходов, производимых на продажу.

- Если в данной ситуации налог уплачен, это относится к категории расчетов непосредственно по налогам.

Это стандартные варианты, которые подразумевают отражение налогов в существующих расходах, начисленных по обычным видам деятельности. Однако есть и альтернативная точка зрения, согласно которой, подобные траты попадают под другую категорию и должны находиться в группе прочих расходов.

Некоторые эксперты предпочитают именно этот вариант и указывают, что нигде не отражено, за счет каких средств должен выплачиваться налог. Таким образом, оба способа являются вполне законными и уместными, и если какой-то из них кажется вам более предпочтительным, это можно закрепить в учетной политике организации, чтобы в дальнейшем использовать именно его.

Что касается начисленных пеней или штрафов, то они входят в категорию прибылей и убытков.

Налог, действующий на имущество, рассчитывается на конкретную дату непосредственного начисления, это последний день текущего отчетного периода.

При этом конкретная дата выполненного перечисления означенной суммы непосредственно в бюджет в расчетах не имеет при таких условиях важного значения.

В некоторых случаях сумма начисленного налога и производимые организацией авансовые платежи могут признаваться на дату уплаты, если это касается ситуаций применения УСН.

Вывод

Операции по налогу на имущество отражаются проводками:

Это стандартные проводки по налогу на имущество организаций, когда налог отражается в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99, утв. Приказом Минфина от 06.05.1999 № 33н).

nalog-imushchestvo/nalog-na-imushhestvo-kakie-provodki.html/amp