Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

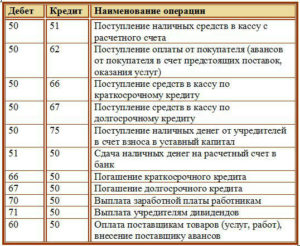

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- Кто должен соблюдать

- Кассовые документы

- Кассовая дисциплина ИП в 2021 году

- Исправление ошибок в документах (по учету кассовых операций) в 2021 году

- Расходование наличной выручки ИП в 2021 году

- 1. ИП, оказывающие услуги населению

- Безналичный расчет с физическими лицами и ККТ

- Ккт при безналичных расчетах в 2021 году для организаций

- Кассы и безналичный расчет для ИП

- Как пробивать чек при расчете по безналу

- Возврат денежных средств покупателю по безналичному расчету

- Подотчетное Лицо Отчитался Товарным Чеком Без Кассового После Июля 2021

- Подотчетное лицо потеряло кассовый чек — что делать

- Действителен ли товарный чек без кассового в 2021 году

- Можно ли отчитаться за подотчетные деньги без кассового чека

- Заполняем авансовый отчет

- Товарный чек без кассового чека действителен в 2021

- Подотчет и онлайн-касса: нужно ли выбивать чеки

- Что такое «подотчет»

- Подпадают ли расчеты по подотчетным суммам под действие закона №54-ФЗ

- Нужно ли применять онлайн-кассу, когда подотчетное лицо совершает покупку у другой организации или предпринимателя

- Выводы

- 📹 Видео

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).

Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2021 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

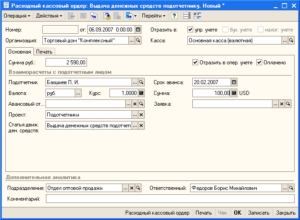

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Видео:СКОЛЬКО НУЖНО ПЛАТИТЬ ЗА СОТРУДНИКОВ И КАК СНИЗИТЬ ЭТИ РАСХОДЫ?Скачать

Кассовая дисциплина ИП в 2021 году

Каждому индивидуальному предпринимателю, деятельность которого связана с ведением кассовых операций, очень важно знать, как действовать в соответствии с действующим законодательством. Нарушения кассовой дисциплины грозят ИП штрафами. Постараемся разобраться в основных моментах, касающихся соблюдения кассовой дисциплины индивидуальных предпринимателей.

Указ Банка России от 11.03.2014 № 3210-У (Указание № 3210-У) регламентирует порядок ведения кассовых операций индивидуальными предпринимателями. Согласно этому указу, для двух категорий налогоплательщиков предусмотрены некоторые послабления.

В 2021 году субъекты малого бизнеса могут вести упрощенный кассовый порядок, который допускает отсутствие кассового лимита (абз. 10 п. 2 Указания № 3210-У). Таким образом, малые предприятия имеют право накапливать в кассе сколько угодно денежных средств. Нужно отметить, что в целях безопасности все же лучше сдавать деньги в банк.

Во всех остальных случаях представители малого бизнеса должны следовать установленному порядку ведения кассовых операций.

https://www.youtube.com/watch?v=FEoNb5FOIlk

Кассовая дисциплина в 2021 году позволяет ИП не выписывать расходный кассовый ордер (при выдаче наличных денежных средств из кассы) и приходный кассовый ордер — при приеме наличных денег. В абз. 2 подп. 4.1 и абз. 9 подп. 4.6 п. 4 Указания № 3210-У говорится о том, что предприниматели могут не вести кассовую книгу.

Обратите внимание, что отказ от выписки расходно-кассовых ордеров (РКО) и приходных кассовых ордеров (ПКО) может усложнить контроль над деятельностью сотрудников, принимающих денежные средства. То есть подтверждения о получении сотрудником денег не будет.

Если у ИП нет наемных работников, а денежные потоки поступают к предпринимателю напрямую, то отказаться от РКО и ПКО вполне целесообразно.

Поступление выручки ИП могут подтвердить кассовые чеки (выданные покупателям), отчеты о закрытии смены, а также бланки строгой отчетности (БСО).

Выдача заработной платы будет фиксироваться в соответствующей платежной ведомости.

Индивидуальные предприниматели, применяющие УСН, фиксируют все операции в Книге учета доходов и расходов (КУДиР). Согласно п. 1.1 Порядка, утвержденного приказом Минфина России от 22.10.2012 № 135н, составление РКО и ПКО для заполнения КУДиР для ИП не является обязательным.

В случае если предприниматель на УСН взял денежные средства из кассы на личные цели, отражать эту операцию в Книге учета доходов и расходов не нужно (т. к. это не считается расходом при УСН).

В целом во всех остальных случаях ИП должен следовать тому порядку кассовых операций, который предусмотрен законодательством.

Исправление ошибок в документах (по учету кассовых операций) в 2021 году

Индивидуальный предприниматель может исправлять ошибки во всех документах, касающихся учета кассовых операций, кроме расходных и приходных кассовых ордеров (абз. 2 подп. 4.7 п. 4 Указания № 3210-У).

Для исправления ошибок в документах нужно зачеркнуть неправильные данные и указать правильную информацию с датой исправления. Все сделанные исправления заверяются подписью работника, занимавшегося оформлением документа. После этого приводится расшифровка исправления.

Расходование наличной выручки ИП в 2021 году

Кассовая дисциплина в 2021 году позволяет ИП расходовать выручку из кассы только на определенные цели. К примеру, нельзя тратить кассовую выручку на:

- выдачу и возврат займов и оплату процентов по ним;

- операции с ценными бумагами;

- оплату аренды недвижимости;

- организацию (проведение) азартных игр.

В Указании № 3073-У Банка России говорится о том, что для целей, перечисленных выше, сначала нужно внести наличные деньги на расчетный счет ИП, а затем снять наличные с расчетного счета (можно использовать банковскую карту оформленную на физ.лицо, а не на ИП).

Денежные средства, которые предприниматель снимает со своего расчетного счета и внесенные в кассу в его налоговом учете не отражаются (письмо Минфина России от 08.07.2009 № 03-11-09/241).

1. ИП, оказывающие услуги населению

ИП, занимающиеся оказанием услуги населению, до 1 июля 2021 года могли не применять контрольно-кассовую технику (ККТ), если они выдавали бланки строгой отчетности (БСО) и применяли ЕНВД или ПСН.

Но и для ЕНВД и ПСН существовали ограничения.

До 1 июля 2021 освобождение от обязательного применения ККТ получили ИП, применявшие ЕНВД и ПСН, осуществляющие свою предпринимательскую деятельность в сфере розничной торговли и общепита и не имеющие наемных работников.

Видео:Налоговая требует документы на закупку товара, а их нет. Налоговый юрист и проверки. Бизнес и налогиСкачать

Безналичный расчет с физическими лицами и ККТ

С 1 июля 2021 года почти все предприниматели обязаны использовать онлайн-кассы. Теперь ККТ нужна и при безналичных расчетах с физическими лицами.

«Безналичный расчет» значит, что покупатель оплатил товар или услугу, например, картой или электронными деньгами. В законе такие виды расчета называются «электронными средствами платежа». К ним относится оплата:

- Банковской картой через эквайринговый терминал в магазине.

- С помощью реквизитов карты, которые вводятся в поля на сайте.

- Электронными деньгами через интернет-кошельки, например, Яндекс.Деньги, Qiwi или Webmoney.

- Прямой перевод на расчетный счет, например, когда клиент оплачивает покупку или услугу в банке по квитанции, — это тоже безналичный расчет.

Ккт при безналичных расчетах в 2021 году для организаций

Работать по безналичному расчету могут как юрлица, так и физлица.

При этом чек пробивать не нужно в одном-единственном случае: когда юридические лица и предприниматели рассчитываются между собой, перечисляя деньги с расчетного счета одной компании на счет другой.

Для этого вида безналичного расчета кассовый аппарат не требуется. Но на практике дело редко ограничивается исключительно такими операциями.

https://www.youtube.com/watch?v=_2IDea3n5Dw

При остальных видах безналичных расчетов в 2021 уже нужна ККТ:

- Если товары или услуги для компании покупает и оплачивает подотчетное лицо. Тогда продавец обязан выдать чек — по нему подотчетник потом отчитается перед бухгалтерией.

- Если компания ведет безналичный расчет с физическими лицами, ККТ нужна, и исключений быть не может. Клиенты-физлица могут платить банковской картой, перечислять деньги через онлайн-банк или вводить реквизиты карты для оплаты на сайте продавца.

- Даже если клиент перевел деньги по квитанции через операциониста в банке — все равно нужна онлайн-касса.

Кассы и безналичный расчет для ИП

ИП тоже обязаны использовать ККТ при любых безналичных расчетах с физическими лицами и пробивать электронные чеки.

Исключение — только те предприниматели, которым дали отсрочку по онлайн-кассам. До 2021 года чеки могут не пробивать ИП без наемных сотрудников, которые:

- продают товары собственного производства,

- выполняют работы,

- оказывают услуги.

Отсрочка сгорает, как только предприниматель нанимает работника. После заключения трудового договора такой ИП обязан поставить онлайн-кассу в течение 30 дней.

Как пробивать чек при расчете по безналу

Чек должен быть сформирован не позднее рабочего дня, следующего за днем поступления денег на счет компании. Сформировать его нужно не позже момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Передать чек можно по интернету на телефон клиента или на его email. Бумажный чек обычно выдается клиенту вместе с товаром.

А если нарушить эти требования?

В 2021 году ККТ при безналичных расчетах необходима — это требование закона. Если не пробивать чеки по безналу, можно попасть на штрафы: это приравнивается к неприменению онлайн-кассы. Должностных лиц могут оштрафовать до 10 тысяч рублей, юрлиц — до 30 тысяч рублей.

Кассовый аппарат для безналичного расчета и оплаты наличными можно выбрать в МоемСкладе. В нашем магазине только проверенная техника, которые полностью соответствуют 54-ФЗ.

В комплект с каждой моделью входит удобная кассовая программа от МоегоСклада, ФН и подписка на ОФД.

Это значит, что вы сэкономите немалую сумму и сможете сразу начинать пробивать чеки: комплект полностью готов к работе, докупать ничего не понадобится. Все кассы в наличии, есть бесплатная доставка по России.

Возврат денежных средств покупателю по безналичному расчету

Чтобы сделать возврат денежных средств покупателю по безналичному расчету, продавец должен получить от покупателя чек и заявление на возврат денег.

По закону продавец при безналичном расчете должен вернуть деньги в течение 10 дней. Если возврат делается за некачественный товар — в течение 14 дней.

При безналичном расчете вернуть покупателю деньги можно только на карту или банковский счет. Наличные из кассы возвращать нельзя.

Чек коррекции по безналу нужен, например, если ошибся кассир. Варианты его формирования зависят от формата фискальных данных (ФФД).

При версии ФФД 1.05 нужно:

- Сформировать такой же чек с признаком расчета «Возврат прихода», указав в нем фискальный признак некорректного чека.

- Сформировать правильный чек с признаком расчета «Приход».

Таким же способом корректируется ошибочный чек с признаком расчета «Расход».

При версии ФФД 1.1 нужно:

- Сформировать чек коррекции с признаком расчета «Возврат прихода», содержащий те же данные, что и ошибочный чек. При этом нужно указать фискальный признак ошибочного чека.

- Сформировать чек коррекции с признаком расчета «Приход», содержащий правильные данные.

При ФФД 1.1 в чеке коррекции обязательно должен быть реквизит «Предмет расчета». При ФФД 1.05 этот реквизит не обязателен, но рекомендуется.

Видео:Авансовый отчет в 1С 8.3 - образец заполненияСкачать

Подотчетное Лицо Отчитался Товарным Чеком Без Кассового После Июля 2021

Цитата (Nataly Petrovna): Добрый день! Прочитала обзор поправок в «любимый» 54-ФЗ о применении ККТ, возникли вопросы.Обзор называется: Кто должен перейти на онлайн-кассы с июля 2021 года (КонсультантПлюс, 2021)Цитирую: «С 3 июля организации и ИП должны применять онлайн-кассу, если оплачивают товары, работы, услуги наличными или банковской картой. .

Пока неясно, как новое правило работает при расчетах через подотчетных лиц. Из буквального прочтения поправок следует, что подотчетному лицу при любых покупках за наличные или по банковской карте нужно применять ККТ.

» «С 3 июля, если организация гасит заем на оплату товаров, работ, услуг, она обязана выбить чек.

Исключение: заимодавец — организация или ИП и оплата идет через систему «клиент-банк». В этом случае применять ККТ не нужно. . При выдаче займа кассу можно не применять до 1 июля 2021 года.

»Стала разбираться в чем дело:понятие расчеты слегка подредактировали: «расчеты — прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги» и добавили в понятие расчетов «предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги» (статья 1.1 54-ФЗ); Обязанность применить ККМ в момент расчета осталась:

«Контрольно-кассовая техника, включенная в реестр контрольно-кассовой техники, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом» «При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности …» (ст. 1.1, 1.2 54-ФЗ)

Добрый день! Прочитала обзор поправок в «любимый» 54-ФЗ о применении ККТ, возникли вопросы.

https://www.youtube.com/watch?v=vtMqH6vK7aA

Обзор называется: Кто должен перейти на онлайн-кассы с июля 2021 года (КонсультантПлюс, 2021)Цитирую: «С 3 июля организации и ИП должны применять онлайн-кассу, если оплачивают товары, работы, услуги наличными или банковской картой. .

Пока неясно, как новое правило работает при расчетах через подотчетных лиц. Из буквального прочтения поправок следует, что подотчетному лицу при любых покупках за наличные или по банковской карте нужно применять ККТ.

» «С 3 июля, если организация гасит заем на оплату товаров, работ, услуг, она обязана выбить чек.

Исключение: заимодавец — организация или ИП и оплата идет через систему «клиент-банк». В этом случае применять ККТ не нужно. . При выдаче займа кассу можно не применять до 1 июля 2021 года.

»Стала разбираться в чем дело:понятие расчеты слегка подредактировали:

«расчеты — прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги» и добавили в понятие расчетов «предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих гражданам вещей и деятельности по хранению вещей) либо предоставление или получение иного встречного предоставления за товары, работы, услуги» (статья 1.1 54-ФЗ);

Обязанность применить ККМ в момент расчета осталась:

«Контрольно-кассовая техника, включенная в реестр контрольно-кассовой техники, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом» «При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности …» (ст. 1.1, 1.2 54-ФЗ)

Рекомендуем прочесть: Может ли бабушка взять кредит под маи капитал

Подотчетное лицо потеряло кассовый чек — что делать

Директору ООО «Мериада» в течение 2021 года выдавались суммы в подотчет на закупку ГСМ.

Однако по истечении срока представления авансового отчета документов он никаких не предоставил и подотчетные денежные средства не вернул.

В результате проверки налоговики переквалифицировали всю сумму в доходы работника и рассчитали НДФЛ. Суд в данном вопросе поддержал проверяющих (см. постановление ФАС Северо-Западного округа от 09.06.2014 № А26-5684/2013).

Работник написал объяснительную записку с указанием даты, места и потраченной суммы, а также обстоятельств утери чека. Бухгалтер запросил акт выполненных работ и акт сверки у провайдера.

В документах фигурировала сумма в 4 980 руб.

Чтобы не спорить с налоговиками, руководитель предприятия решил учесть расходы за счет чистой прибыли организации, а сумму комиссионных включить в доход сотрудника.

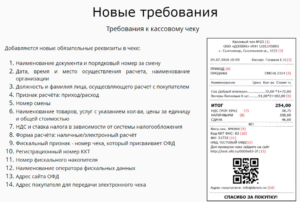

Действителен ли товарный чек без кассового в 2021 году

- наименование предприятия;

- месторасположение (фактический адрес, где была совершена покупка);

- ИНН;

- номер расчетно-кассового аппарата;

- номер документа;

- дата покупки;

- перечень товаров;

- количество;

- цена за единицу;

- цена за все единицы данной категории товара;

- сумма скидок (если таковые присутствуют);

- сумма к оплате.

- ККП – код проверки подлинности документа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Можно ли отчитаться за подотчетные деньги без кассового чека

Бухгалтеры опасаются принимать их в качестве самостоятельных оправдательных документов без чеков ККМ. Между тем со стороны продавцов нарушений в виде неприменения контрольно-кассовой техники могло и не быть.

Сумма, которая может быть выдана под отчет, не ограничена, частота выдачи — тоже. Главное, чтобы директор регулярно за деньги отчитывался и получал под отчет новую сумму только после того, как будет оформлен возврат предыдущей.

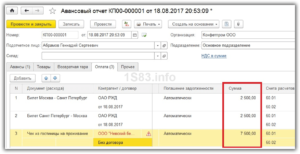

Заполняем авансовый отчет

Также нередки ситуации, когда работник сначала потратил собственные денежные средства, потом принес документы и получает возмещение. В этом случае он должен обратиться в бухгалтерию с заявлением о возмещении понесенных расходов. Такие расчеты бухгалтер также проводит с помощью авансового отчета. Поэтому и эту ситуацию можно отнести к возврату подотчетных сумм по авансовому отчету.

16. Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны быть одинаковыми.

Товарный чек без кассового чека действителен в 2021

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека.

При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость).

А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Видео:Контроль доходов ИП: Что если принимать оплату в серую и не платить налоги?Скачать

Подотчет и онлайн-касса: нужно ли выбивать чеки

Выдача средств под отчет — это опосредованная форма расчетов за товары (работы, услуги) покупателя с продавцом через уполномоченное покупателем лицо (через подотчетное лицо). И в этом случае встает вопрос: нужно ли организации, выдавшей деньги под отчет и принимающей обратно неизрасходованный их остаток, проводить данные операции через онлайн-кассу (пробивать кассовые чеки)?

Что такое «подотчет»

Выдать деньги под отчет — означает предоставление средств для покрытия расходов, связанных с деятельностью юрлица или индивидуального предпринимателя. Данное определение дано в п. 6.3 Указания Банка России №3210-У от 11.03.2014 (ССЫЛКА). Оформляется такая выдача средств расходным кассовым ордером, который, в свою очередь, составляется на основе одного из вариантов:

- распорядительного документа о выдаче подотчетных средств (чаще всего специального приказа);

- письменного заявления подотчетного лица.

Кроме того, не будет лишним (но закон это не обязывает делать), если на предприятии будет издан распорядительный документ, в котором будут определен список лиц, которым могут выдаваться денежные средства под отчет. Образец такого приказа:

Заявление подотчетником пишется в произвольной форме, но с обязательным указанием запрашиваемой суммы наличных денег, направления их расходования и срока, на какой выдаются данные средства.

Подтверждается расход средств или его отсутствие путем оформления подотчетным лицом авансового отчета. Этот документ согласно формулировке п.6.

3 Указаний №3210-У служит отражением состояния сумм, выданных сотруднику под отчет, в том числе и неизрасходованных.

https://www.youtube.com/watch?v=iX7RfsZdpjo

Фактически подотчетные средства — это форма реализации расходов предприятием, необходимых для осуществления его деятельности. И указанные средства могут быть потрачены на что угодно: на покрытие задолженности перед поставщиками, на покупку материалов, и т.д.

И выполнение таких платежей предприятие доверяет своему сотруднику, который после получения денег под отчет, является одновременно подотчетным лицом (с позиции происхождения средств) и уполномоченным лицом (с позиции порядка их расходования). Т.е.

подотчетник в ходе закупочной деятельности и при оплате счетов выступает от имени и за счет своего работодателя и обычно в пределах выданной ему суммы.

Чтобы понять, кому можно выдавать деньги под отчет, стоит обратиться к банковскому Указанию №3210-У. В нем сказано, что подотчетным лицом может быть сотрудник предпринимателя либо юрлица, с которым заключен трудовой или гражданско-правовой договор.

Об этом прямо говорит п. 5 Указания №3210-У и письмо Банка России от 02.10.

2014 №29-Р-Р-6/7859 (ССЫЛКА), которое для целей оформления и ведения кассовых операций признает работником организации лицо, с каким у данного предприятия заключен гражданско-правовой договор.

При этом длительность такого договора не имеет значения. Более того, не важна и должностная принадлежность подотчетного лица. Поэтому деньги под отчет может получить и директор компании.

Подпадают ли расчеты по подотчетным суммам под действие закона №54-ФЗ

Подотчетные суммы могут выдаваться, как в наличной форме, так и путем их перевода на корпоративную и даже личную карточку сотрудника с пометкой «Подотчетные деньги».

Стоит напомнить, что банковская карточка согласно пп.19 ст.

3 закона №161-ФЗ (о национальной платежной системе) относится к электронным средствам платежа, которые на основании Положения Банка России № 383-П являются безналичной формой расчета.

А в июльской редакции закона №54-ФЗ от 2021 года утверждено, что онлайн-касса используется при наличных и почти любых безналичных формах расчетов. Однако расчеты по подотчетным суммам в любой их форме в случае их возврата и выдачи не являются расчетами в понимании закона №54-ФЗ, поскольку не относятся:

- к получению и выплате денег непосредственно за товары, работы, услуги (т.е. к денежным отношениям, которые возникают между покупателем и продавцом);

- к приему ставок, интерактивных ставок и к выплате выигрышей по ним;

- к приему денег в ходе продажи лотерейных билетов (включая электронные);

- к приему лотерейных ставок;

- к выплате выигрышей по лотереям.

Все эти виды операций признаются ст. 1.

1 закона №54-ФЗ расчетами, при осуществлении которых применяется онлайн-касса, за исключением тех случаев, в каких сам закон предусматривает возможность не работать с ККТ.

Кроме того, к расчетам, на которые распространяется обязанность по использованию ККТ или право ее не применения, еще относятся следующие операции, направленные на оплату товаров, работ, услуг:

- прием и выплата денег в форме предварительной оплаты и (или) авансов;

- зачет и возвращение предварительной оплаты и (или) авансов;

- выдача и погашение займов (включая кредитование ломбардами);

- предоставление либо получение встречного предоставления для расчетов за товары, работы, услуги.

И к этим операциям выдача и возврат подотчетных сумм тоже не относится, поскольку данные деньги являются лишь кассовой операцией, которая направлена на будущее совершение расхода, а не отражает сам факт оплаты товаров (работ, услуг). Да и подотчетное лицо не является по отношению к своему работодателю покупателем.

Поэтому, выдавая своему сотруднику или получая от него остаток либо всю сумму неиспользованных подотчетных денег, предприятие не должно использовать онлайн-кассу, но обязано соблюдать требования Указаний банка №3210-У по оформлению кассовых документов (авансовых отчетов, кассовых ордеров, Кассовой книги).

Нужно ли применять онлайн-кассу, когда подотчетное лицо совершает покупку у другой организации или предпринимателя

В этой ситуации подотчетное лицо выступает в качестве покупателя, действующего от имени и за счет своего работодателя. А значит, на продавца распространяются все требования закона №54-ФЗ по применению онлайн кассы и по выдаче (предоставлению) кассового документа такому покупателю. Такие разъяснения даются в пункте 2 письма ФНС России от 10.08.2021 № АС-4-20/15566@ — ССЫЛКА.

https://www.youtube.com/watch?v=99tq8R1aoXw

Исключение составляют те виды безналичных расчетов между юрлицами и (или) предпринимателями, в том числе через подотчетных лиц, при которых не происходит предъявления электронного средства платежа (например, банковской карты).

В этом случае ККТ продавцом не применяется (п. 9 статьи 2 закона №54-ФЗ — ССЫЛКА).

Если наоборот, — и электронное средство платежа при подобных расчетах предъявлено, — то продавец должен использовать контрольно-кассовую технику для оформления расчетной операции.

Выводы

- Выдача и возврат подотчетных денег на предприятии, которое предоставило эти средства своему сотруднику, не является расчетной операцией в понимании закона №54-ФЗ. Поэтому применяться при таком расчете онлайн-касса не должна.

- В случае если подотчетное лицо рассчиталось выданными ему деньгами за товар, работу, услугу, то указанному лицу продавец должен выдать кассовый документ (чек, БСО или иной документ).

Причем, не имеет значения форма платежа — наличная или безналичная с предъявлением покупателем электронного средства платежа (ЭСП).

- Если расчеты за товары (работы, услуги) между организациями и (или) предпринимателями произошли в безналичном порядке без предъявления ЭСП, то продавец онлайн-кассу для таких расчетов не использует.

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО, которые будут полезны многим предпринимателям.

Звоните по телефону +7 (499) 348-19-87 (работаем во всех регионах РФ), если хотите узнать цены на ККТ, зарегистрировать кассу в ФНС, выпустить КЭП, подключить онлайн-кассу к ОФД.

📹 Видео

Предъявляю чеки в банк для оплаты | Андрей ТопорковСкачать

УСН при объекте «доходы минус расходы». Как правильно всё организовать и вести учет без ошибокСкачать

5 принципов как определить сколько платить сотрудникам / Управление персоналом 16+Скачать

Сколько платить сотрудникам? | 5 ошибок при начислении зарплатыСкачать

Кассовый чекСкачать

Фонд оплаты трудаСкачать

Необходимость кассового чека при оплате через банкСкачать

НАЛИЧНЫЕ. ЧЕКИ без QR кода. ПОЯСНЕНИЯ В БАНК. КАК НАПИСАТЬ, ЧТОБЫ СНЯТЬ С СЕБЯ ПОДОЗРЕНИЯ. 115 ФЗСкачать

Тайны кассового чекаСкачать

Персональные данные, приёмка товара, выдача чековСкачать

Кассовый чек, права на недвижимость, пожилые сотрудникиСкачать

Как пробить кассовый чек, если клиент-физлицо заплатил на счет в банке?Скачать

Нужен ли кассовый чек при оплате через терминалСкачать

Что можно выдать вместо кассового чека?Скачать

ПРЕСТУПЛЕНИЯ БАНКОВ ПРОТИВ ЧЕЛОВЕКА. ОТКАЗ СОТРУДНИКАМИ СБЕРБАНКА ПРИНЯТЬ И ОБНАЛИЧИТЬ ЧЕКИ.Скачать

Бухгалтерский учет понятно за 10 минутСкачать