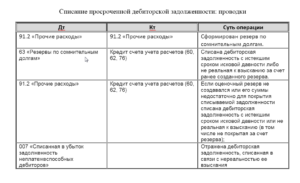

В первом случае проводки будут выглядеть следующим образом:

- Д 91.2 К 63 – созданы резервы по сомнительной дебиторской задолженности,

- Д 63 К 60 (62, 76) – списывается обязательство, у которого истек срок исковой давности, либо долг, который признан безнадежным.

Во 2-ом и в 3-ем случае выполняются следующие проводки:

- Д 91.2 К 60 (62, 76) – списывается долг, у которого истек срок исковой давности, либо безнадежное обязательство (включая разницу, не возмещенную за счет средств резервов),

- Д 007 – Учтено обязательство, признанное безнадежным.

Обязательства, признанные безнадежными списываются вместе с НДС по соответствующему долгу. В налоговом учете суммы обязательств, признанные безнадежными, учитываются как внереализационные расходы, в случаях, когда предприятие создало резерв по сомнительной задолженности, к данной категории относится разница между суммой обязательства и фондом резерва (статья 265 НК РФ).

Таким образом, в налоговом учете, если создавался резерв по сомнительной задолженности, безнадежное обязательство финансируется из этого резерва. В случаях, когда суммы резерва не хватает для возмещения обязательства, то часть долга погашается за счет резерва, недостающая величина подлежит изъятию со счета «Внереализационные расходы».

Узнать, на сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за родственниками, вы можете в этой статье.

Образец приказа о списании задолженности.

В ситуации, когда фирма имеет счет 63, а по конкретному безнадежному обязательству резерва не формировалось, то при учете долга необходимо не забыть о некоторых нюансах.

Налоговым законодательством запрещается погашение конкретного обязательства посредством резерва, созданного под другое обязательство.

После того как задолженность была списана, бухгалтерские проводки оформлены, налог на прибыль уменьшен, компания обязана сохранить каждый документ, который использовался при осуществлении данных процедур.

Как зарегистрировать товарный знак самостоятельно и что для этого необходимо – узнайте здесь.

Когда работник бухгалтерии списывает безнадежное обязательство, как документы, подтверждающие правомерность его действий, он обязан приложить к приказу руководства:

- деловые бумаги, которые свидетельствуют о том, что обязательство действительно существует,

- документы, которые отражают процесс востребования обязательства с дебитора,

- и деловые бумаги, которые подтверждают факт неплатежеспособности должника.

Особенностью бухучета списания ДЗ в БУ является отражение списанной ДЗ за балансом, на счете 04 «Задолженность неплатежеспособных дебиторов». Забалансовые счета для БУ работают так же, как для прочих, то есть поступление отражается только по дебету, а выбытие — только по кредиту, без корреспонденций.

Проводка по счету 04 делается, когда комиссия по списанию ДЗ принимает соответствующее решение.

Суммы на счете 04 отражаются в течение всего времени, пока еще может снова начаться процедура взыскания задолженности или у неплатежеспособного должника могут появиться средства для возврата долга.

Планом счетов для организаций, отличных от кредитных и государственных (утвержден приказом Минфина РФ от 31.10.00 № 94н), например, предусмотрен пятилетний срок для отслеживания возможности возврата ДЗ.

Служба приставов может снова начать действия по взысканию, например, если истец повторно передал им выданный судом исполнительный лист, который уже был на рассмотрении приставов, но по каким-либо причинам исполнительное производство было завершено. В случае возобновления процедуры взыскания или возврата долга неплатежеспособным должником ДЗ списывается со счета 04 и отражается на соответствующих балансовых счетах.

https://www.youtube.com/watch?v=hNZYF7quY5I

Окончательное списание ДЗ с забалансового счета должно быть одобрено комиссией на основании законодательно установленных причин: смерть должника, ликвидация организации и т. д.

Аналитика по счету 04 ведется в разрезе видов приходов/расходов, по которым учитывалась ДЗ, и дебиторов с указанием всех их данных, необходимых для возврата долга. Ниже указаны основные проводки по отражению списания ДЗ. Больше типовых проводок можно найти в инструкции к плану счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина РФ от 16.12.2010 № 174н.

| Описание проводки | Дт | Кт |

| Списание ДЗ, которую нереально взыскать | 040110173 «Чрезвычайные доходы от операций с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020500000 «Расчеты по доходам» |

| Списание безнадежной ДЗ по авансовым платежам | 040120273 «Чрезвычайные расходы по операциям с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020600000 «Расчеты по выданным авансам» |

| Списание безнадежной ДЗ по выданным кредитам | 040110173 «Чрезвычайные доходы от операций с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020700000 «Расчеты по кредитам, займам (ссудам)» |

| Списание безнадежной ДЗ по взаиморасчетам с подотчетными лицами | 040120273 «Чрезвычайные расходы по операциям с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020800000 «Расчеты с подотчетными лицами» |

| Списание ДЗ в связи с тем, что суд не признал вину причинившего ущерб либо виновный признан неплатежеспособным | 040110173 «Чрезвычайные доходы от операций с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020900000 «Расчеты по ущербу и иным доходам» |

| Списание ДЗ в связи с невозможностью установить виновного в причинении ущерба, а также если ущерб был возмещен в натуральной форме | 040110172 «Доходы от операций с активами» | 020900000 «Расчеты по ущербу и иным доходам» |

| Восстановление ДЗ по ущербам в случае, когда виновное лицо покрыло причиненные расходы, в то время как ДЗ уже была признана безнадежной | 020900000 «Расчеты по ущербу и иным доходам» | 040110173 «Чрезвычайные доходы от операций с активами»,а также списывается с забалансового счета 04 «Задолженность неплатежеспособных дебиторов» |

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия.

Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности.

Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

- Как избежать споров

- Списываем дебиторку

- Списание дебиторской задолженности: основные проводки

- Как списать нереальную к взысканию дебиторскую задолженность

- В каких случаях можно признать задолженность нереальной к взысканию

- Как учитывать задолженность, нереальную к взысканию

- Корректировка долга в 1С 8.3: списание задолженности и проводки

- Списание дебиторской задолженности в 1С 8.3: пошаговая инструкция

- Формирование акта инвентаризации расчетов

- Списание задолженности

- Списание кредиторской задолженности в 1С 8.3: пошаговая инструкция

- Списание дебиторской задолженности при ликвидации должника в 2021 году

- Срок исковой давности для дебиторской задолженности

- Списание дебиторской задолженности при ликвидации должника

- Списание дебиторской задолженности: бухучет

- Списание дебиторской задолженности в налоговом учете

- Списана задолженность неплатежеспособных дебиторов через резервирование

- Допуск СРО

- Списание дебиторской задолженности на забалансовый счет

- Отсутствие соответствующего резервирования сумм долгов

- Можно ли списать дебиторскую задолженность на убыток

- Дебиторская задолженность

- Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

- Учет задолженности неплатежеспособных дебиторов

- Учет списанной в убыток задолженности неплатежеспособных дебиторов

- Как списать безнадежную дебиторскую задолженность

- Списание дебиторской задолженности в 1С для целей налогового учета

Как избежать споров

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

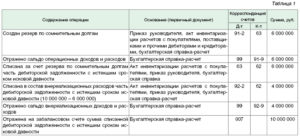

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности.

https://www.youtube.com/watch?v=k9RPZUqRm7U

При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета.

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

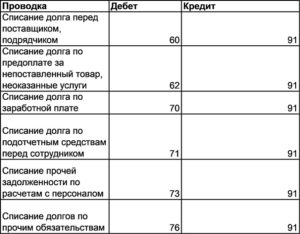

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

- При наличии акта государственного органа.

Сначала разберемся с терминами. Под дебиторской задолженностью понимают суммы денег, которые компании должны контрагенты. Это могут быть, к примеру, долги за поставку товара. Увеличение дебиторки можно расценивать как наращивание темпов роста компании, однако, важно следить за тем, чтобы средства вовремя возвращали, чтобы финансовая состоятельность юрлица не ставилась под угрозу.

Списание дебиторской задолженности: основные проводки

Обратите внимание!

Если между сторонами подписан акт сверки или одна из них направила официальную претензию, срок давности продлевается.

Кредиторскую задолженность списывают единообразно как для налогового, так и для бухгалтерского учета. Используются следующие проводки: Дт 60 (76,70,71,73) Кт 91.1 — отражена списанная кредиторская задолженность. Для списания понадобятся:

- договор;

- акты оказанных услуг, накладные;

- акт сверки;

- претензии сторон друг к другу.

Порядок списания дебиторской задолженности в бухучете следующий:

- Дт 63 Кт 62 (60,76,71,73,70) — списана дебиторская задолженность;

- Дт 007 — отражаем списанный долг за балансом.

Если резерв не был сформирован или он не покрывает долг, используются соответственно проводки Дт 91.2 Кт 62 (60,76,71,73,70) и Дт 007.

В налоговом учете списание дебиторской задолженности происходит за счет резерва. Если его нет или денег недостаточно, дебиторку относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания.

Списание дебиторской задолженности подробнее разберем далее.

Как списать нереальную к взысканию дебиторскую задолженность

Как отразить в бухгалтерском учете организации госсектора ситуации, когда дебиторскую задолженность невозможно вернуть? Рассмотрим в статье.

Программы повышения квалификафии и профпереподготовки для бухгалтеров госсектора:

1. Главный бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)

2.

Бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А)В первую очередь разберем основные понятия.

Кто такой дебитор, что такое дебиторская задолженность и когда она становится нереальной к взысканию?

Дебитор — юридическое или физическое лицо, которое имеет задолженность по отношению к учреждению.

Дебиторская задолженность — это денежные средства или имущество, которые должны учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора с физическим лицом, излишней выдачи денежных сумм подотчет, ошибки в расчёте заработной платы и т.д.

Просроченная дебиторская задолженность — задолженность, которая не погашена в установленный срок, например, в срок, определенный контрактом. Такая задолженность числится на балансе учреждения до тех пор, пока не будет погашена дебитором или признана безнадежной, нереальной к взысканию в порядке, установленном законодательством.

В каких случаях можно признать задолженность нереальной к взысканию

В бюджетном законодательстве такие нормы закреплены в ст. 47.2 Бюджетного Кодекса РФ. Учреждения госсектора при принятии решения о признании задолженности безнадежной могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства. Итак, дебиторская задолженность может быть признана безнадежной (нереальной к взысканию) в случае:

1. Истечения срока исковой давности (ст. 196, 197 ГК РФ).

Срок исковой давности составляет три года (ст. 196 ГК РФ). При этом Гражданским кодексом РФ предусмотрены случаи приостановления и перерыва срока исковой давности.

https://www.youtube.com/watch?v=qC7lY8PjcKM

Он может прерываться с даты предъявления иска к должнику. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Течение прерванного срока исковой давности по дебиторской задолженности, взыскиваемой по решению суда, вновь начинается с даты вступления решения суда в силу.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления требования об исполнении обязательства.

2. Прекращения обязательства вследствие невозможности его исполнения, например, при возникновении стихийных бедствий и иных чрезвычайных ситуаций (ст. 416 ГК РФ).

3. Прекращения обязательства на основании акта органа государственной власти или органа местного самоуправления (ст. 417 ГК РФ).

Если в результате издания акта органа государственной власти или органа местного самоуправления исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части.

4. Смерти гражданина-должника (ст. 418 ГК РФ).

5. Ликвидации юридического лица-должника (ст. 419 ГК РФ).

Если законом исполнение обязательства ликвидированного юридического лица возлагается на другое лицо, то такая задолженность не может считаться безнадежной к взысканию.

Данный порядок признания дебиторской задолженности безнадежной, учреждение вправе прописать в учетной политике.

Как учитывать задолженность, нереальную к взысканию

В соответствии с п. 339 Инструкции № 157н задолженность неплатежеспособных дебиторов списывается с балансового учета и учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов». На этом счете задолженность, по которой еще остается возможность возобновить процедуру взыскания, числится для наблюдения в течение пяти лет.

Но есть исключение: если основания для возобновления процедуры взыскания задолженности отсутствуют (например, смерть должника), списанная с балансового учета учреждения задолженность, признанная безнадежной к взысканию, к забалансовому учету не принимается.

Если в течение этих пяти лет возникнет возможность взыскания задолженности (изменится имущественное положение должника), то на дату возобновления взыскания или на дату зачисления на лицевой счет учреждения поступлений от должника, задолженность списывают с забалансового учета и одновременно отражают на соответствующих балансовых счетах учета расчетов по поступлениям.

Списание задолженности с забалансового учета осуществляется в следующих случаях (обязательно наличие документов, подтверждающих прекращение обязательства):

- истек установленный срок исковой давности (подтверждаем ежегодной инвентаризацией 205 счета, оформляем Инвентаризационную опись расчетов по доходам ф.0504091)

- организация ликвидирована (отсутствие в Реестре юридических лиц подтверждаем выпиской из ЕГРЮЛ)

- вынесено решение суда (постановление судебного пристава-исполнителя об окончании исполнительного производства)

Списание задолженности сначала с балансового учета, затем с забалансового учета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов.

Рассмотрим несколько практических примеров:

Пример 1. Автономное учреждение физкультуры и спорта в рамках приносящей доход деятельности предоставило услуги по прокату спортивного оборудования и инвентаря. Был заключен договор.

Цена по договору составляла 35 000 руб. Учреждение выставило счет на оплату услуг. Услуги учреждением были оказаны, а их оплата не получена, т. к.

на счета и имущество должника наложен арест и у него нет возможности расплатиться.

В бухгалтерском учете учреждения данные операции отражаются в соответствии с п. п. 96, 97 Инструкции № 183н следующим образом:

| Выставлен счет на оплату услуг по договору (возникла дебиторская задолженность перед учреждением) | 2 205 20 000 | 2 401 10 120 | 35 000 |

| Списана с балансового учета задолженность неплатежеспособного дебитора | 2 401 10 173 | 2 205 20 000 | 35 000 |

| Дебиторская задолженность неплатежеспособного дебитора принята к забалансовому учету | 04 | 35 000 |

Пример 2. Бюджетное учреждение культуры заключило договор на поставку новых музыкальных инструментов на сумму 500 000 руб.

Поставка по условиям договора должна была произойти после внесения аванса в размере 30% от стоимости. Оплата осуществлялась за счет приносящей доход деятельности.

По причине ликвидации поставщик условия договора не выполнил, инструменты учреждение не получило, не возвращен и перечисленный аванс.

https://www.youtube.com/watch?v=e4nFsrR2vTM

Данные операции в бухгалтерском учете учреждения отражаются в соответствии с п. п. 73, 97, 98 Инструкции № 174н таким образом:

| Перечислен аванс на поставку музыкальных инструментов по договору (у поставщика возникла дебиторская задолженность перед учреждением) (500 000 руб. x 30%) | 2 206 31 560 | 2 201 11 610 | 150 000 |

| Списана с балансового учета задолженность неплатежеспособного дебитора | 2 401 20 273 | 2 206 31 660 | 150 000 |

| Дебиторская задолженность неплатежеспособного дебитора принята к забалансовому учету | 04 | 150 000 |

Пример 3. В казенном учреждении украдены строительные материалы на сумму

70 000 руб. По факту кражи было возбуждено уголовное дело, которое впоследствии было приостановлено. Через год следствие по делу возобновили. Виновные лица были установлены, дело направлено в суд. По решению суда виновные лица обязаны возместить причиненный ущерб.

В соответствии с п. 86 Инструкции № 162н сумму ущерба и возмещение его виновным лицом в учете казенного учреждения нужно отразить следующими проводками:

| Отражена сумма причиненного ущерба | 1 209 74 560 | 1 401 10 172 | 70 000 |

| Списана нереальная к взысканию дебиторская задолженность после приостановления уголовного дела | 1 401 10 173 | 1 209 74 660 | 70 000 |

| Дебиторская задолженность принята к забалансовому учету | 04 | ||

| Восстановлена в балансовом учете дебиторская задолженность после возобновления следствия по делу и установления виновных лиц | 1 209 74 560 | 1 401 10 173 | 70 000 |

| Дебиторская задолженность списана с забалансового учета | 04 | 70 000 |

В настоящее время момент списания задолженности неплатежеспособных дебиторов с баланса и принятия ее к забалансовому учету учреждения определяют самостоятельно.

Для списания дебиторской задолженности комиссия по поступлению и выбытию активов готовит документы:

- приказ (распоряжение) руководителя учреждения о списании дебиторской задолженности

- документы, свидетельствующие о невозможности взыскания задолженности

- документы, подтверждающие банкротство (ликвидацию) дебитора

- судебное решение, подтверждающее невозможность взыскания суммы задолженности

- справку о смерти дебитора и др.

В завершение статьи напомню, дебиторская задолженность, не погашенная на конец отчетного периода, должна быть отражена в отчетности учреждения согласно Инструкции № 191н (ф. 0503169) и Инструкции № 33н (ф. 0503769).

Кроме того, увеличение в течение отчетного года дебиторской задолженности относится к существенным событиям. Информацию об увеличении дебиторской задолженности или работе, проведенной по ее сокращению нужно отражать в Пояснительной записке к отчетности. Об этом говорится в письме Минфина России от 22.07.2021 № 02-06-10/43336.

Корректировка долга в 1С 8.3: списание задолженности и проводки

страница » Обучение 1С » 1С Бухгалтерия 8.3 » Корректировка долга в 1С 8.3: списание задолженности и проводки

Иногда бывает, что контрагент или ваша организация не могут вернуть долг: например, в случае ликвидации или истек срок исковой давности. И тогда приходится списывать задолженность. Разберемся, как сделать корректировку долга в 1С 8.3 в связи с списанием задолженности.

Списание дебиторской задолженности в 1С 8.3: пошаговая инструкция

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов.

https://www.youtube.com/watch?v=Kgo4z9ulu8w

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности.

Списание задолженности

Спишите задолженность документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга.

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

Если резерв по задолженности не создавался, то оформите вкладку Счет списания следующим образом:

- Счет — 91.02: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Если резерв создавался только по БУ, то нужно будет откорректировать проводки или воспользоваться документом Операция введенная вручную.

Проводки

Изучить подробнее нормативное регулирование списания дебиторской задолженности

Списание кредиторской задолженности в 1С 8.3: пошаговая инструкция

Теперь изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

Списание дебиторской задолженности при ликвидации должника в 2021 году

> Без рубрики > Списание дебиторской задолженности при ликвидации должника в 2021 году

Когда со своих контрагентов получение дебиторки не представляется возможным, компания вправе ее списать. Однако, при этом необходимо выждать определенный срок, по окончании которого долг признается безнадежным.

Списание дабиторк прежде окончания данного срока возможно в том случае, если компания-должник была ликвидирована.

В статье рассмотрим порядок, по которому происходит списание дебиторской задолженности при ликвидации должника.

Срок исковой давности для дебиторской задолженности

Возникает дебиторская задолженность по совершенно разным причинам, например, если покупателю товар уже отгружен, но он за него еще не оплатил.

Из подобных различных задолженностей в компании или у ИП формируется дебиторка, то есть та сумма дебиторской задолженности, которую должны погасить контрагенты.

Часть из них свой долг со временем покрывает, но некоторые суммы все же остаются незакрытыми и взыскать с покупателей эти деньги не представляется возможным. В таком случае данные долги подлежат списанию. Таким образом, списание дебиторки возможно в одном из следующих случаев:

- если контрагент погасил свой долг;

- если долг признан безнадежным.

Если свою задолженность контагенты погашают, то понятно, что денежные средства поступают в кассу или на расчетный счет и долг закроется.

Однако, что касается безнадежного долга, то признать его можно в нескольких случаях. Например, в случае невозможности выполнить свое обязательство контрагентом, например, при его банкротстве. Либо по истечению срока исковой давности. Такой срок равняется трем годам с момента признания долга. При этом с возможно прерывание срока давности.

Например, если контрагент свой долг признал, либо был предъявлен в суд иск. В день, когда суд принимает заявление истца или в день получения письма от контрагента с актом-сверки, прерывается срок исковой давности.

С этого момента отчитывать трехлетний срок необходимо уже заново, причем время, прошедшее до прерывания, в общий срок включаться не будет.

Важно! Необходимо помнить об одном ограничении. Общий срок исковой давности не может превышать 10 лет, даже в том случае если имело место его прерывание.

https://www.youtube.com/watch?v=x_v—3GFE_U

Одной из причин прерывания срока исковой давности является частичное погашение контрагентом своего долга, даже в том случае, акт сверки подписать он отказался.

Определенный перечень причин, по которым возможно прерывание срока исковой давности, законом не установлен.

Содержатся они в постановлении Пленума Верховного суда и к основным из них относятся те, при которых контрагент, имеющий задолженность:

- часть долга оплатил;

- подписал акт-сверки;

- выплатил неустойку;

- представил письмо с просьбой об отсрочке;

- подал встречное заявление на взаимозачет требований;

- подписал соглашение о внесении изменений в соглашение, что подтверждает признание им долга.

Списание дебиторской задолженности при ликвидации должника

Прежде всего компании, решившей списать «дебиторку» необходимо проверить контрагента в ЕГРЮЛ. Если в реестре содержится запись о его ликвидации, то в том периоде, когда контрагент был ликвидирован может быть списана задолженность. Когда информация по ликвидации получена позже, то списание также возможно, но только в том периоде, когда данный факт о ликвидации был установлен.

Если в выписке из госреестра содержится информация о том, что должник находится на стадии ликвидации, то необходимо постараться ему воспрепятствовать. Пока контрагент не закрылся, еще есть вероятность взыскания с него средств.

В этом случае ему необходимо направить заявление, в котором содержится просьба о включении долга в реестр требований кредиторов. Такое заявление может быть направлено по адресу, указанному в сообщении о ликвидации.

Кроме того, также можно обратиться в суд и сообщить о том, что у ликвидируемой компании есть долг. Но это нужно будет подтвердить документами, что, как правило, не представляется возможным.

Важно! Налоговый орган вправе исключить недействующую компанию из ЕГРЮЛ. При этом под недействующей понимают компанию, которая не представляет отчеты и не производит перечисления по расчетному счету на протяжении 1 года.

Когда достоверно известно, что должник исключен из единого госреестра, долг считается безнадежным. Данное исключение приравнивают к ликвидации, но только в том случае, если соответствующая запись сделана после 1 сентября 2014 года (64.2 ГК РФ).

Списание дебиторской задолженности: бухучет

Списание дебиторки организация осуществляет за счет резервов по сомнительным долгам. Такая операция отражается следующей проводкой:

Д63 К62(76) – дебиторская задолженность погашена за счет резерва.

Созданный резерв организация праве использовать в пределах его размера. Таким образом, в случае превышения списываемой задолженности данного резерва, разница учитывается в прочих расходах. Данная операция сопровождается следующей проводкой:

Д91-2 К62 (76) – списана дебиторской задолженности, не покрытая за счет резерва.

Даже если дебиторская задолженность списана, это не значит, что она аннулирована. Списанная сумма отражается на 007 забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов». Такая операция оформляется следующей проводкой:

Д007 – отражена списанная дебиторская задолженность.

Списание дебиторской задолженности в налоговом учете

Для того, чтобы дебиторскую задолженность списать в налоговом учете, применяется один из следующих способов:

- Списание за счет резерва по сомнительным долгам.

- Отражение задолженности во внереализационных доходах.

Дебиторка, которую резерв не покрыл, включается во внереализационные доходы. При этом, списывать задолженность в составе расходов вправе только те организации, которые расчет налога на прибыль производят методом начисления.

В случае применения кассового метода, долги в составе расходов учитываться не могут. Применение такого метода предполагает признание доходов только после их получения, а затраты признаются после оплаты. Оплата в этом случае является поводом для прекращения обязательств покупателя.

Если оплата не проводилась, то обязательство не выполнено, а значит и расходы признать невозможно.

Списана задолженность неплатежеспособных дебиторов через резервирование

В общем случае дебиторская задолженность списывается в убыток по истечении срока исковой давности. В соответствии со ст. 196 ГК РФ он составляет три года.

Однако в настоящее время данное требование применяется только к истребованной дебиторской задолженности. И именно к той, по которой организация-кредитор предприняло все, чтобы она была погашена.

Кстати, налоговые органы считают, что необходимое условие для признания дебиторской задолженности истребованной – обращение кредитора с иском в суд.

В январе 2007г. ЗАО «Сигма» поставило партию собственной продукции ООО «Ренк». Стоимость этой продукции, согласно договору, составляет 89 115 руб. (в том числе НДС – 13 594 руб.) Срок оплаты продукции – март 2008 г.

Допуск СРО

Поэтому грамотность и профессионализм при оформлении документов позволит не просто вовремя списать необходимые суммы, но и с большой долей вероятности поможет вам осуществить возврат дебиторской задолженности прошлых лет в Москве и в остальных городах России.

https://www.youtube.com/watch?v=hjBfC7EPDjA

Вовремя списанная задолженность неплатежеспособных дебиторов – это гарантия подачи абсолютно достоверного бухгалтерского учета. Ведь известно, что различного рода дебиторская задолженность и дебиторы, которые ее имеют, являются обязательным предметом для описания в различного рода финансовых отчетах.

Списание дебиторской задолженности на забалансовый счет

А вот в бухучете списать задолженность можно еще по одной причине — невозможность взыскания по мнению самого кредитора. Пользоваться этим способом стоит только в том случае, если фирма исчерпала все способы получить деньги от должника без помощи суда, а предполагаемые расходы на судебное разбирательство превысят взыскиваемую сумму дебиторки.

ОБРАТИТЕ ВНИМАНИЕ! Мы рассматриваем нюансы учета и списания дебиторки у юрлиц. Предприниматели не обязаны вести бухучет на основании норм ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ, но они могут по собственному желанию отражать дебиторку по правилам бухучета.

Отсутствие соответствующего резервирования сумм долгов

Действующее законодательство не содержит определения и критериев по отнесению той или иной задолженности в категорию нереальной для взыскания. «Реальность» или «нереальность» для взыскания представляет собой оценочную категорию, и в каждом отдельном случае они должны определяться предприятием-кредитором самостоятельно с учетом всех конкретных обстоятельств дела.

Рекомендуем прочесть: В Детский Сад На Полный День С Какого Возраста

Однако представляется, что это не так. Положение о составе затрат.

которое устанавливает порядок формирования налогооблагаемой прибыли в части списания просроченной дебиторской задолженности изменено не было, а кроме того этот нормативный акт относится к налоговому законодательству, в то время как постановление Правительства РФ от 18 августа 1995 г. № 817 можно отнести к законодательству о бухгалтерском учете.

Можно ли списать дебиторскую задолженность на убыток

К сожалению, не каждый контрагент является надежным, а не каждая сделка — безопасной. Вследствие этого, в организации образовывается сомнительная или безнадежная к получению задолженность. По истечении определенного периода времени российские организации имеют право произвести списание нереального к получению долга.

- долг с истекшим сроком годности;

- долг ликвидированной компании в том случае, если имеется запись в ЕГРЮЛ о прекращении деятельности (если должником является предприниматель, то списание производится только после внесения сведений в ЕГРИП);

- долг, который невозможен к взысканию и это подтверждено судебными приставами.

Дебиторская задолженность

Согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются долги налогоплательщика, по которым истек установленный срок исковой давности, а также долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа при ликвидации организации.

Далеко не всегда образовательному учреждению (кредитору) необходимо ждать три года, чтобы списать на финансовые результаты деятельности учреждения числящуюся на его балансе дебиторскую задолженность. Ведь еще до истечения срока исковой давности кредитор может получить информацию о неспособности должника исполнить соответствующее обязательство:

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Лучшим решением вопроса следует признать резервирование сомнительной задолженности в течение срока исковой давности, а по истечении его эту задолженность следует списать за счет заранее созданного резерва.

На суммы, поступившие в порядке взыскания ранее списанной в убыток задолженности, дебетуются счета 50 «Касса», 51 «Расчетные счета» или 52 «Валютные счета» в корреспонденции со счетом 91 «Прочие доходы и расходы». Одновременно на указанные

Учет задолженности неплатежеспособных дебиторов

Разъясните, пожалуйста, в течение какого периода мы должны учитывать задолженность на счете 209 «Расчеты по ущербу и иным доходам»? И в течение какого периода перенесенную с 209 на 04 счет задолженность необходимо учитывать на счете 04 «Задолженность неплатежеспособных дебиторов»?

На балансовом счете дебиторская задолженность учитывается до того момента, когда она будет признана нереальной для взыскания в установленном порядке. Бюджетные учреждения порядок списания дебиторской задолженности устанавливают самостоятельно.

Исключение — списание дебиторской задолженности, которая образовалась в результате отчуждения недвижимого и особо ценного движимого имущества, а также в результате совершения крупной сделки. Такую задолженность нужно списывать с согласия учредителя.

Рекомендуем прочесть: Как Выплаты Предпенсионного Возраста В Спб

Учет списанной в убыток задолженности неплатежеспособных дебиторов

Для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников, предназначен забалансовый счет 007 «Списанная в убыток задолженность неплатежспособных дебиторов».

Для обобщения информации о наличии и движении находящихся в организации и выдаваемых под отчет бланков строгой отчетности (квитанционных книжек, бланков-удостоверений, бланков-дипломов, различных абонементов, талонов, билетов, бланков товарно-сопроводительных документов) предназначен забалансовый счет 006 «Бланки строгой отчетности».

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание дебиторской задолженности в 1С для целей налогового учета

Проводки :Дт 91/2 Кт 63 11 000,00 сформированы резервы в бух. учете, 2010 г. (регламентный документ «расчет резерва»)Дт 63 Кт 62/1 11 000,00 списан долг с истечен. срока за счет резерва в бух. учете, 2013 г. (документ «операция, введенная вручную»)Дт 007 11 000,00 учтена дебиторка для контроля, 2013 (документ «операция, введенная вручную»)

При закрытии месяца (регламент. документ «расчет налога на прибыль») данная сумма в расчет по прибыли не попадает.