Убыточная продажа имущества: делаем проводки и начисляем налоги

Чаще всего компании продают свое имущество дешевле, чем когда-то его приобрели. Из-за этого реализация нередко оказывается убыточной. Чтобы отразить такую операцию в учете, бухгалтер должен принять во внимание ряд особенностей. В статье рассказано, как учесть убыточную реализацию при общей системе налогообложения и при ЕНВД.

Согласно пункту 3 статьи 268 НК РФ при продаже объекта основных средств нужно сравнить две величины. Первая — это выручка от реализации (без НДС). Вторая — сумма остаточной стоимости и расходов, связанных с продажей.

Если первая величина меньше второй, то в налоговом учете появляется убыток. Его следует списать в прочие расходы, но не сразу, а равными долями в течение определенного срока. Он равен разнице между сроком полезного использования и фактическим сроком эксплуатации до момента продажи.

Начинать списание убытков нужно с месяца, следующего за месяцем реализации.

В бухгалтерском учете убыток необходимо отразить в полной сумме в том периоде, когда состоялась убыточная продажа. Из-за разницы между налоговым и бухучетом образуется вычитаемая временная разница, которая порождает отложенный налоговый актив (ОНА).

Пример 1

На балансе компании числится основное средство. Первоначальная стоимость по данным налогового и бухгалтерского учета составляет 525 000 руб. Срок полезного использования — 30 месяцев.

На начало мая 2011 года начисленная амортизация (и в налоговом и бухгалтерском учете) равнялись 175 000 руб., а остаточная стоимость — 350 000 руб. (525 000 — 175 000). Срок фактического использовании достиг 10 месяцев.

В мае 2011 года предприятие продало объект за 250 000 руб. (в т.ч. НДС 18% — 38 135 руб.).

Бухгалтер сделает проводки:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01 субсчет «Основные средства в эксплуатации» 525 000 руб. — показана первоначальная стоимость объекта;

ДЕБЕТ 62 КРЕДИТ 91

250 000 руб. — показана выручка от реализации объекта;

ДЕБЕТ 91 КРЕДИТ 68

38 135 руб. — начислен НДС;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

175 000 руб. руб. — списана амортизация;

ДЕБЕТ 91 КРЕДИТ 01 субсчет «Выбытие основных средств»

350 000 руб. руб. — списана остаточная стоимость объекта;

ДЕБЕТ 99 КРЕДИТ 91

138 135 руб.(250 000 — 38 135 — 350 000) — показан убыток от продажи объекта.

В налоговом учете в мае 2011 года убыток не сформирован, поэтому появляется проводка:

ДЕБЕТ 09 КРЕДИТ 68

27 627 руб. (138 135 руб. х 20%) руб. — показан отложенный налоговый актив (ОНА).

Далее, начиная с июня 2011 года, бухгалтер станет списывать убыток в налоговом учете равными долями на протяжении 20 месяцев (30 — 10). Таким образом, сумма ежемесячного «налогового» убытка составит 6 906,75 руб.(138 135 руб.: 20 мес.). В бухучете появятся проводки:

ДЕБЕТ 68 КРЕДИТ 09

1 381,35 руб. (6 906,75 руб. х 20%) — показано уменьшение ОНА.

Существует мнение, что при убыточной продаже имущества компания должна восстановить НДС, ранее принятый к вычету и приходящийся на «недомортизированную» стоимость. Мы не разделяем подобный подход.

Дело в том, что пункт 3 статьи 170 НК РФ содержит исчерпывающий перечень случаев, когда восстановление налога необходимо. Реализация основного средства с убытком в нем не упомянута.

Это означает, что восстанавливать НДС в данной ситуации не надо.

- Продажа дорогостоящих автомобилей

- «Осторожный» подход

- «Рискованный» подход

- Продажа ОС при «вмененке»: налог на прибыль

- Продажа ОС при «вмененке»: НДС

- Списание амортизации при продаже основных средств проводки

- Проводки по списанию основных средств

- Списание амортизации при выбытии основных средств проводки

- Бухгалтерский учет

- Таблицы с проводками по учету амортизации основных средств – учет амортизационных отчислений по счету 02, примеры

- Проводки по продаже основных средств

- Выбытие основных средств (проводки, примеры)

- Амортизация основных средств: проводки

- Если начислена амортизация основных средств, какие проводки делать

- Учет основных средств — бухгалтерские проводки

- Как списать с баланса основные средства? Инструкция, проводки

- Амортизация – проводки

- Учет выбытия основных средств с предприятия

- Списание в результате физического или морального износа

- Продажа основного средства

- Безвозмездная передача (дарение)

- Внесение основного средства в уставный капитал другого предприятия

- Списание основных средств (ОС)

- Списание ОС в результате физического или морального износа

- Безвозмездная передача (дарение) основных средств

- Внесение основного средства в уставный капитал другого предприятия

- Проводки по списанию основных средств

- Основные нюансы списания основного средства

- Списание основных средств на счетах бухгалтерского учета

- Продажа основного средства: проводки

- Реализация основных средств: проводки

- Пример: реализация ОС с остаточной стоимостью

- Пример: продажа ОС на условии полной предоплаты

- Безвозмездная передача ОС: проводки

Продажа дорогостоящих автомобилей

Особые сложности у бухгалтеров вызывает ситуация, когда убыток возник из-за продажи легкового автомобиля или пассажирского микроавтобуса первоначальной стоимостью более 600 000 руб. или 800 000 руб. соответственно. Раньше, до 2009 года, такие объекты амортизировались с понижающим коэффициентом 0,5.

Начиная с 2009 года понижающий коэффициент не применяется. В связи с этим возникает вопрос: увеличится ли оставшийся срок полезного использования, если машина продана после 1 января 2009 года? От ответа зависит, в течение какого времени компания будет списывать убытки от реализации авто.

Существуют два альтернативных подхода, которые можно условно обозначить как «осторожный» и «рискованный».

«Осторожный» подход

Предполагается, что срок полезного использования автомобиля нужно разбить на две части: до 1 января 2009 года и после этой даты. Первую часть следует умножить на 2, вторую часть оставить такой, какая она есть.

Сложив обе части, мы получим срок, который будем применять при списании убытков от продажи. Добавим, что такой вариант с точки зрения чиновников и налоговиков является единственно правильным (см. письмо Минфина России от 20.04.

09 № 03-03-06/1/262).

Пример 2

Предприятие в мае 2011 года реализовало легковой автомобиль, приобретенный в январе 2008 года. Первоначальная стоимость объекта — 950 000 руб., срок полезного использования — 85 месяцев.

На момент продажи фактический срок эксплуатации достиг 40 месяцев (11 месяцев в 2008 году + 12 месяцев в 2009 году + 12 месяцев в 2010 году + 5 месяцев в 2011 году). Убыток от реализации по данным налогового учета составил 280 000 руб.

https://www.youtube.com/watch?v=PSLPh0A4y98

Бухгалтер решил применить «осторожный» подход и определил срок, в течение которого необходимо списывать убыток.

Для этого удвоил месяцы, приходящиеся на период до 2009 года, и получил 22 месяца (11 мес. х 2).

Месяцы, приходящиеся на период после 1 января 2009 года, оставил без изменения, и получил 74 месяца (85 — 11). Итого измененный срок полезного использования составил 96 месяцев (22 + 74).

Затем бухгалтер нашел, что убыток можно включать в расходы в течение 56 месяцев (96 — 40). Значит, ежемесячно организация вправе списывать 5 000 руб.(280 000 руб.: 56).

«Рискованный» подход

Подразумевает, что, несмотря на применяемый ранее понижающий коэффициент, срок полезного использования автомобиля остается неизменным. Не исключено, что при таком способе учета инспекторы зафиксируют нарушение. Однако доначисления и штрафы, скорее всего, удастся оспорить в суде (см., например, постановление ФАС Центрального округа от 23.06.08 № А68-6347/07-241/14).

Пример 3

Предприятие в мае 2011 года реализовало автомобиль, приобретенный в январе 2008 года. Первоначальная стоимость объекта — 950 000 руб., срок полезного использования — 85 месяцев.

На момент продажи фактический срок эксплуатации достиг 40 месяцев (11 месяцев в 2008 году + 12 месяцев в 2009 году + 12 месяцев в 2010 году + 5 месяцев в 2011 году). Убыток от реализации по данным налогового учета составил 280 000 руб.

https://www.youtube.com/watch?v=PSLPh0A4y98

Бухгалтер решил применить «рискованный» подход и определил срок, в течение которого необходимо списывать убыток. Он составил 45 месяцев (85- 40). Значит, ежемесячно организация вправе списывать 6 222,22 руб.(280 000 руб.: 45 месяцев).

Продажа ОС при «вмененке»: налог на прибыль

Плательщики единого налога на вмененный доход при реализации имущества должны заплатить налог на прибыль, поскольку данные операции не подпадают под ЕНВД.

Каким образом определить налогооблагаемую базу по прибыли? В доходы следует включить продажную стоимость, а в расходы — остаточную стоимость, рассчитанную по правилам главы 25 НК РФ.

С этим согласны и специалисты Минфина России (письмо от 16.11.10 № 03-11-06/3/159).

Но остается некоторая неясность. Дело в том, что применяя «вмененку», организация не начисляла амортизацию для целей налогового учета.

В связи с этим возникает вопрос: должна ли организация при продаже ОС учесть остаточную стоимость без амортизации? Или нужно задним числом посчитать «налоговую» амортизацию, вычесть ее из остаточной стоимости, и полученную сумму включать в расходы? Рассмотрим оба варианта.

Для наглядности возьмем ситуацию, когда организация продает имущество по остаточной стоимости, сформированной в бухучете, то есть за вычетом «бухгалтерской» амортизации.

Если в налоговом учете остаточная стоимость не уменьшена на сумму амортизации, то по данным налогового учета доход от реализации ниже, чем остаточная стоимость.

Это приводит к убыткам, которые можно списать в затраты в течение оставшегося срока полезного использования. Таким образом, с точки зрения уплаты налога на прибыль такой вариант выгоден для компании.

Однако не исключено, что инспекторы станут возражать и настаивать на иной трактовке понятия «остаточная стоимость, рассчитанная по правилам главы 25 НК РФ».

Если предприятие задним числом вычислит «налоговую» амортизацию и уменьшит на нее остаточную стоимость, то продажа ОС завершится с нулевым финансовым результатом.

Действительно, показатели остаточной стоимости в налоговом и бухгалтерском учете совпадут друг с другом, а также с ценой реализации. Следовательно, у компании не будет ни прибыли, ни убытка.

Такой вариант очевидно не вызовет возражений у инспекторов, но при нем компания заплатит большую сумму налога на прибыль.

Обратите внимание: независимо от выбранного варианта, организация должна вести раздельный учет издержек, поскольку она одновременной применяет две системы налогообложения.

По этой причине при расчете базы по прибыли в расходы попадет не только остаточная стоимость ОС, но и другие суммы: часть зарплаты директора, бухгалтера и пр. В доходах же будет отражена только продажная цена объекта.

В итоге даже если сделка по продаже основного средства не окажется убыточной, в декларации по прибыли придется показать убыток. Организациям, которые хотят этого избежать, лучше продать объект не по остаточной стоимости, а немного дороже, чтобы покрыть все расходы.

Продажа ОС при «вмененке»: НДС

Кроме того, при продаже имущества «вмененщики» обязаны начислить НДС. Если основное средство куплено в период применения спецрежима, то «входной» НДС включен в первоначальную стоимость.

Тогда при продаже налогооблагаемой базой будет разница между продажной ценой и остаточной стоимостью (п. 3 ст. 154 НК РФ).

Когда эти величины равны, либо продажная стоимость меньше остаточной, налоговая база по НДС отсутствует.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Если основное средство приобретено до перехода на ЕНВД, то «входной» налог не включен в первоначальную стоимость. В этом случае при реализации объекта нужно начислять НДС по правилам пункта 1 статьи 154 НК РФ, то есть с продажной стоимости. Это подтверждает Минфин России в письме от 12.07.10 № 03-11-06/3/102.

Бесплатно сдавать электронную отчетность в течение трех месяцев Обсудить на форуме В закладки Распечатать 83 180

83 180

Обсудить на форуме В закладки Распечатать 83 180

Списание амортизации при продаже основных средств проводки

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Проводки по списанию основных средств

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Списание амортизации при выбытии основных средств проводки

При увеличении стоимости списываемого объекта ОС в результате переоценки, сумма дооценки учитывается по Кр.сч.84 в качестве нераспределенной прибыли: Выбытие ОС не полностью, а частично, отражается в бухгалтерском учете также как и полное выбытие по причине износа, только в сумме, соответствующей части списываемого ОС.

В заключение делается соответствующая отметка в инвентарной карточке объекта. Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета.

Бухгалтерский учет

Выбытие ОС в бюджетных организациях происходит по тем же причинам, что и в любой коммерческой фирме. Для списания составляются акты, которые подписывает комиссия и утверждает руководство.

Только на их основании составляются проводки списания основных средств в бюджетных учреждениях: Дт 020 «Износ ОС» К 010–019 «ОС» и Дт 250 «Фонд в ОС» Кт 010–019 «ОС». Использованные счета 010–019 являются субсчетами сч.

01 и применяются в бюджетных учреждениях при ведении бухгалтерского учета.

- Дт «Выбытие ОС» Кт «ОС» – 250 000 р. – списана восстановительная стоимость.

- Дт «Амортизация» Кт «Выбытие ОС» – (1000 : 2000) × 500 = 750 000 р. – отражены амортизационные накопления.

- Списание остаточной стоимости основных средств – проводка Дт «Доходы» Кт «ОС» – 1 000 000 – 750 000 = 250 000 р.

Рекомендуем прочесть: Библиотечный Фонд Списывается На 02 Счет

Таблицы с проводками по учету амортизации основных средств – учет амортизационных отчислений по счету 02, примеры

Проводки выполняются ежемесячно в течение всего полезного срока в том отчетном периоде, к которому они относятся. При этом не имеет значение, какой финансовый результат деятельности предприятия.

- проведение ежемесячных амортизационных отчислений;

- изменений накопленных отчислений в связи с переоценкой стоимости основного средства (может как увеличиться, так и уменьшиться);

- списание амортизируемого объекта за ненадобностью (износ физический или моральный, поломка, неисправимые дефекты);

- выбытие основного средства на сторону (продажа, передача в дар, внесение в уставный капитал других предприятий).

Проводки по продаже основных средств

С/сче 01/в — выбытие основных средств. Нумерация зависит от вашего рабочего плана счетов.

Т.к. у вас полностью самортизированное ОС, то проводка по списанию остаточной стоимости ОС: Д 91 К 01/в у вас отсутствует.

https://www.youtube.com/watch?v=t4MpOCvNa0g

Добрый день!Я так понимаю, сейчас на счете 01.01 у Вас висит первоначальная стоимость, пусть будет 100 тыс.руб., и на 02.01 висит она же (поскольку ОС полностью самортизировано).

В результате продажи у Вас будут проводки:1. Дт 01.09 Кт 01.01 на 100 тыс.руб. Дт 02.01 Кт 01.09 на 100 тыс.руб. — списана «остаточная» стоимость ОС, равная 02. Дт 62.01 Кт 91.

01 — отражен долг покупателя за приобретенное ОС

Дт 91.02 Кт 68.02 — начислен НДС к уплате в бюджет с продажи ОС, выдан счет-фактура.

Выбытие основных средств (проводки, примеры)

При дарении объекта остаточная стоимость со счета 01 переносится в дебет счета 91 проводкой Д91/2 К01/2, также по кредиту сч.91.

2 собираются все прочие расходы по безвозмездной передаче объекта, в том числе НДС, рассчитанный с рыночной стоимости на аналогичный объект. Дохода в данном случае не будет.

Финансовый результат от безвозмездной передачи – это убыток, который списывается проводкой Д99 К91/9.

Рассмотрим, как ведется бухгалтерский учет выбытия основных средств на конкретных примерах, какие при этом составляются проводки. Учет в бухгалтерии при выбытии основных средств зависит от того, каким образом объект покидает предприятие.

Амортизация основных средств: проводки

Все операции, совершаемые в компании, должны учитываться в бухучете. Начисление амортизации не является исключением. Основная проводка – начислена амортизация основных средств будет следующей: Д20 – К02. Остальные типовые проводки, связанные с амортизацией, вы можете узнать из следующей статьи.

- Д02 – К01 – списание амортизации по проданному или ликвидированному ОС на снижение его первичной стоимости.

- Д02 – К02 – перенос амортизации по имуществу, переданному в аренду, на отдельный субсчет.

- Д02 – К03 – списание амортизации по выбывшему активу, который предназначался для сдачи в аренду, на уменьшение первичной цены.

- Д02 – К08 – списание амортизации поисковых активов, которые были переведены в состав НМА или ОС, на уменьшение первоначальной цены.

- Д02 – К79-1 – списание амортизации по активу, который был передан филиалу, находящемуся на отдельном балансе (в учете головного офиса компании).

- Д02 – К79-1 – списание амортизации по имуществу, которое было передано в головной офис (в бухучете филиала).

- Д02 – К79-3 – списание амортизации по имуществу, которые было отдано на доверительное управление (в бухучете учредителя управления).

- Д02 – К79-3 – списание амортизации по объекту, принятому на доверительное управление (на отдельном балансе).

- Д02 – К83 – уменьшение размера амортизации в случае уменьшения стоимости ОС в результате переоценки.

Рекомендуем прочесть: 228часть4 Скоко За Неё Дадут

Если начислена амортизация основных средств, какие проводки делать

Остаточная стоимость актива рассчитывается как разница между суммой первоначальной стоимости ОС, учтенной на счете 01 по дебету и начисленной за весь срок производственной эксплуатации ОС амортизацией, отраженной по счету 02 в кредите.

Одновременно, данные затраты увеличивают себестоимость продукции подразделения, где используется этот вид ОС (основное или вспомогательное производство, участки, которые предприятие отражает на счетах ОХР, ОПР).

Учет основных средств — бухгалтерские проводки

В БУ используется 4 метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

ВАЖНО! Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Как списать с баланса основные средства? Инструкция, проводки

Если выбытие основных средств происходит раннее положенного срока, необходимо выполнить пересчет налоговой базы. В случае списания вследствие морального или физического износа данный пункт субъекты малого бизнеса не выполняют.

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 62 Кт 91.1 – отражена сумма выручки от продажи имущества.

- Дт 91.2 Кт 68.2 – начислен НДС по реализованному ОС.

Амортизация – проводки

Для отражения износа по ОС (основные средства) в учете предприятия начисляется амортизация, проводки выполняются по нормам приказа Минфина № 94н от 31.10.00 г. Какие счета при этом используются? Куда списывается накопленная сумма амортизационных отчислений при выбытии объектов? Подробности – далее.

Учет выбытия основных средств с предприятия

16 июня 2014 Учет основных средств

Покинуть предприятие объект основного средства может несколькими способами и по разным причинам.

Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом.

Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

Объект ОС может покинуть предприятие несколькими способами:

- списание при физическом износе или поломке;

- списание при моральном износе;

- выбытие при продаже;

- выбытие при передаче безвозмездно другому лицу;

- внесение в УК другого предприятия;

- обмен.

Бухучет каждой из указанных процедур выбытия основных средств рассмотрим ниже, для каждого случая приведены бухгалтерские проводки.

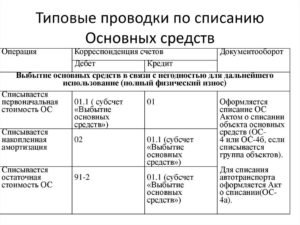

Списание в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

https://www.youtube.com/watch?v=RG98XNSxPmM

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия.

Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства.

При этом составляется акт списания по форме ОС-4, ОС-4а или ОС-4б, на основании которого уже бухгалтер выполняет проводки по снятию основного средства с учета и делает отметку о списании в инвентарной карточке ОС-6, ОС-6а или ОС-6б.

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

- Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте здесь).

- Восстановительная – это стоимость, полученная в результате проведения переоценки.

- Начисленная амортизация – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС.

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1.

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2.

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в прочие расходы проводкой Д91/2 К01/2.

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется финансовый результат, в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

Проводки при списании основного средства:

Продажа основного средства

Если выбытие в результате списания оформляется актом списания, то выбытие основного средства посредством продажи оформляется актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Если для предприятия продажа ОС – это единичный случай и не является обычным видом деятельности, то сопутствующие продажу доходы и расходы отражаются на сч.91 (в отличие от продажи товаров, которые отражаются по сч.90 «Продажи»).

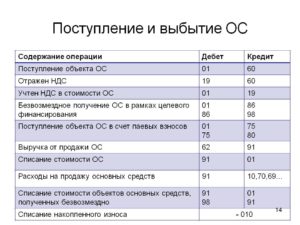

При реализации основного средства стороннему предприятию происходит списание остаточной стоимости объекта аналогичным образом, проводки:

- Д01/2 К01/1 – списана первоначальная стоим-ть ОС,

- Д02 К01/2 – списана амортизация по этому ОС.

- Д91/2 К01/2 – списана остаточная стоим-ть ОС, направленного на продажу.

- Д91/2 К70 (69, 76) – отражены сопутствующие расходы.

Выручка, полученная от реализации ОС, отражается по кредиту счета 91 на первом субсчете, проводка имеет вид:

- Д62 (76) К91/1 – отражена выручка от продажи ОС.

Реализация объекта основных средств – это операция, подлежащая обложению НДС. Стоимость, по которой объект продается покупателю должна включать налог на добавленную стоимость. Сумма НДС отражается проводкой Д91/3 К68.ндс.

По итогам продажи на счете 91 формируется финансовый результат, который отражается одной из проводок:

- Д99 К91/9 – отражен убыток от продажи ОС (если расходы превысили выручку).

- Д91/9 К99 – отражена прибыль от реализации ОС (если выручка от продажи превысила расходы).

Проводки при продаже основного средства:

Безвозмездная передача (дарение)

Дарение основного средства приравнивается к реализации, поэтому механизм выбытия ОС аналогичен продаже.

https://www.youtube.com/watch?v=dgYN7ufUEIw

Аналогичным образом списывается остаточная стоимость в дебет сч.91/2. Туда же относятся все сопутствующие расходы.

Так как объект передается безвозмездно, то выручки в данном случае не будет. Однако НДС необходимо начислить к уплате. Расчет НДС происходит от средней рыночной стоимости основного средства на дату передачи.

Полученный от дарения убыток отражается проводкой Д99 К91/9.

Проводки при безвозмездной передаче основного средства:

Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в уставный капитал другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия:

Списание основных средств (ОС)

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

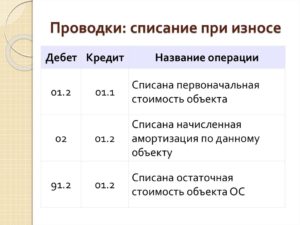

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации. Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

https://www.youtube.com/watch?v=bOktS8UkPYQ

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Проводки по списанию основных средств

Со временем каждое основное средство подвергается моральному и физическому износу, что приводит к потери его эксплуатационных свойств. Рассмотрим основные нюансы учета при списании (выбытии) основных средств, случаи списания ОС, первичные документы и какие при этом составляются проводки.

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

Важно! Любая операция по списанию основного средства обязательно должна иметь документальное обоснование:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Моральный и физический износ основного средства | |||

| 01-В | 01 | 150 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 125 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные со списанием ОС |

| 10 | 91-1 | 25 000 | Оприходованы материалы по рыночной их стоимости, которые остались при списании ОС и могут быть использованы в ремонте подобных ОС |

| Продажа основного средства | |||

| 01-В | 01 | 80 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 20 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 62 (76) | 91-1 | 50 000 | Реализован объект основного средства (начислена выручка от реализации) |

| 91-2 | 68 | 9 000 | Начислено НДС по данной сделке |

| 83 | 84 | 5 000 | Списание суммы дооценки проданного внеоборотного актива |

| Взнос в уставной капитал другой организации | |||

| 01-В | 01 | 74 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 14 000 | Списание начисленной амортизации |

| 58 | 01-В | 60 000 | Внесение основного средства как вклад в уставной капитал другой организации |

| Безвозмездная передача (дарение) ОС | |||

| 01-В | 01 | 56 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 13 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 43 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 70 (69,76) | 15 000 | Накладные затраты, связанные с передачей ОС |

| 91-2 | 68 | 2 700 | Начисление НДС |

| Кража и хищение основного средства | |||

| Списание не застрахованных ОС | |||

| 01-В | 01 | 90 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 30 000 | Списание начисленной амортизации |

| 94 | 01-В | 60 000 | Списание объекта ОС по остаточной стоимости |

| 99 | 94 | 60 000 | Списание стоимости в счет убытка предприятия |

| Списание застрахованных ОС | |||

| 01-В | 01 | 60 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 35 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 51 | 76 | 40 000 | Получено страховое возмещение |

| 76 | 91-1 | 40 000 | Отображение прибыли (страхового возмещения) |

| Возврат похищенного ОС | |||

| 01 | 94 | 60 000 | Восстановление остаточной стоимости похищенного объекта |

| 01 | 02 | 30 000 | Восстановление начисленной амортизации |

| Ликвидация в силу чрезвычайных ситуаций | |||

| 01-В | 01 | 300 000 | Списание первичной стоимости объекта основных средств |

| 02 | 01-В | 275 000 | Списание начисленной амортизации |

| 91-2 | 01-В | 25 000 | Списание объекта ОС по остаточной стоимости |

| 91-2 | 60 | 10 000 | Накладные затраты, связанные с ликвидацией ОС |

| 60 | 51 | 10 000 | Перечисление денег за ликвидацию ОС |

| 99 | 91 | 35 000 | Отображение финансового результата |

| Частичная ликвидация основного средства | |||

| 01-В | 01 | 40 000 | Списание определенной части первоначальной стоимости объекта ОС |

| 02 | 01-В | 25 000 | Списание соответствующей части начисленной амортизации |

| 91-2 | 01-В | 15 000 | Списание первоначальной стоимости частично ликвидируемого объекта ОС |

Продажа основного средства: проводки

Основные фонды, как и другие ценности, могут быть реализованы компанией.

На практике это случается довольно часто, например, при ликвидации предприятия или перепрофилировании производства, когда фирма закупает и устанавливает новые внеоборотные средства, продавая ранее используемые, но уже неприменяемые в работе активы. Рассмотрим, какими записями оперирует бухгалтер при отражении операций по продаже ОС.

Реализация основных средств: проводки

Как правило, для учета выбытия объекта бухгалтер открывает специальный субсчет (допустим — 01/2), на который переносит первоначальную или восстановленную стоимость продаваемого имущества, а затем списывает накопленный износ, числящийся по сч. 02. Основные проводки, сопровождающие операции продажи ОС, следующие:

Операция | Д/т | К/т | Документальное оформление |

На основе подписанного договора купли-продажи учтена задолженность покупателя за продаваемый актив | 62 | 91/1 | Договор купли-продажи |

Списана первоначальная стоимость объекта | 01/2 | 01/1 | Акт о списании № ОС-4, ОС-4а, ОС-4б |

Списана накопленная по объекту амортизация | 02 | 01/2 | Бухгалтерские справки |

Учтена остаточная стоимость ОС (если имеется) | 91/2 | 01/2 | |

Списана величина дооценки (если она производилась) | 83 | 84 | |

Списаны затраты, связанные с реализацией ОС | 91/2 | 20,26,44, 60,76 | Договоры на оказание услуг, акты, бухгалтерские справки |

НДС на стоимость реализованного актива | 91/2 | 68 | Счет-фактура |

Поступление средств от покупателя | 51 | 62 | Выписка банка |

Разберемся, как отражается в учете компании-продавца продажа основного средства, какие проводки следует составить.

Пример: реализация ОС с остаточной стоимостью

Компания, работающая на ОСНО, реализует станок по договору купли-продажи. Стоимость объекта, указанная в соглашении – 312 000 руб., в т.ч. НДС 20% — 52 000 руб. Первоначальная цена станка – 350 000 руб., за время эксплуатации объекта начислен износ в размере 128000 руб. Дооценка стоимости объекта не производилась.

https://www.youtube.com/watch?v=W1g00jwk_RQ

Проведена предпродажная подготовка – собственными силами предприятия заменен изношенный узел. Стоимость ремонта – 12 000 руб. без обложения НДС (относится к расходам, связанным с продажей).

Демонтировала станок сторонняя компания по договору подряда. Стоимость ее услуг составила 10 000 руб. без обложения НДС.

Доставку объекта по договору осуществил продавец, оплатив специализированной транспортной компании 6000 руб., в т.ч. НДС – 1000 руб.

В бухгалтерском учете перечисленные операции будут отражены так:

Операция | Проводки | Сумма (руб.) | |

Д/т | К/т | ||

Зафиксирован доход: продано основное средство | 62 | 91/1 | 312 000 |

Поступила оплата на расчетный счет | 51 | 62 | 312 000 |

Начислен НДС | 91/3 | 68 | 52 000 |

Налог уплачен | 68 | 51 | 52 000 |

Списаны: | |||

— первоначальная цена станка | 01/2 | 01/1 | 350 000 |

— износ на момент продажи | 02 | 01/2 | 128 000 |

— остаточная стоимость станка (350000 – 128000) | 91/2 | 01/2 | 222 000 |

Учтены расходы: | |||

— по ремонту | 91/2 | 20 | 12 000 |

— по демонтажу | 91/2 | 76 | 10 000 |

— по доставке | 91/2 | 76 | 5000 |

НДС по услугам доставки начислен | 19 | 76 | 1000 |

НДС принят к вычету | 68 | 19 | 1000 |

Отражен результат – прибыль от продажи станка (312000 – 52000 – 222000 – 12000 – 10000 – 5000) | 91 | 99 | 11 000 |

В представленном примере продажа ОС произведена по факту передачи объекта перечислением денег на счет. Если же договором предусмотрена предоплата (в полном объеме или частичная), то продавец должен начислить НДС с суммы аванса, а затем заявить его возмещение. Проводки при этом будут несколько иными.

Пример: продажа ОС на условии полной предоплаты

В условиях предыдущего примера допустим изменение — покупателем перечислен аванс в сумме 312000 руб. в апреле 2021, а доставка станка произведена в мае. По продаже основных средств проводки в этой ситуации будут такими:

Период | Операция | Д/т | К/т | Сумма (руб.) |

апрель | Поступил аванс | 51 | 62/АВ | 312 000 |

НДС с аванса | 76/АВ | 68 | 52 000 | |

май | Доход от реализации | 62 | 91/1 | 312 000 |

НДС при доставке ОС | 91/3 | 68 | 52 000 | |

Возмещение НДС с аванса | 68 | 76/АВ | 52 000 | |

Списаны: | ||||

— первоначальная стоимость | 01/2 | 01/1 | 350 000 | |

— накопленный износ | 02 | 01/2 | 128 000 | |

— остаточная стоимость | 91/2 | 01/2 | 222 000 | |

— расходы, связанные с продажей | 91/2 | 20 | 12 000 | |

— по демонтажу | 91/2 | 76 | 10 000 | |

— по доставке | 91/2 | 76 | 5000 | |

НДС по доставке | 19 | 76 | 1000 | |

Принят к вычету НДС по доставке | 68 | 19 | 1000 | |

Зачтен аванс в счет оплаты | 62/АВ | 62 | 312 000 |

Безвозмездная передача ОС: проводки

Несмотря на отсутствие дохода при подобной передаче актива, налоговое законодательство рассматривает ее как продажу и требует уплаты НДС с рыночной цены передаваемого объекта. Таким образом, безвозмездная передача ОС предполагает дополнительные затраты в виде начисления и уплаты НДС. Остальные бухгалтерские записи аналогичны проводкам, представленным в указанных примерах.