Наличие задолженности перед кредиторами – нормальное положение дел для функционирующих компаний различного уровня и размера. Подразделяясь на краткосрочную и долгосрочную, кредиторская задолженность имеет временные ограничения по накоплению. По истечении оных она подлежит списанию.

Некоторые бухгалтеры организаций не знают, как, осуществляя списание кредиторской задолженности, поступить с НДС. Двум участникам (и выгодоприобретателю, и продавцу) необходимо корректно отображать операции во всех видах учета. Для этого нужно следовать четкому алгоритму, в зависимости от той или иной ситуации.

Ниже рассмотрены самые распространенные вопросы, касающиеся налогового учета при работе с «кредиторкой».

- Нужно ли включать Ндс при списании кредиторской задолженности?

- Как учитывается Ндс при списании кредиторской задолженности?

- Ндс при списании кредиторской задолженности у покупателя («входной» НДС принят к вычету)

- Списание просроченной кредиторской задолженности у покупателя («входной» НДС не был принят к вычету)

- Списание просроченной кредиторской задолженности с НДС у продавца с аванса

- Пример отражения в бухучете и при налогообложении списания кредиторской задолженности

- Проблемные ситуации при списании кредиторской задолженности с истекшим сроком исковой давности

- Ндс при списании кредиторской задолженности: проблемные ситуации

- Списание просроченной кредиторской задолженности НДС с истёкшим сроком исковой давности

- Учёт НДС при списании кредиторской задолженности

- У покупателя входной ндс принят к вычету

- У покупателя входной ндс не принят к вычету

- У продавца с аванса

- Восстановление НДС при списании кредиторской задолженности

- Списание долга дебиторов, кредиторов: налоговые последствия

- Восстановление НДС при списании дебиторской задолженности

- Списание кредиторской задолженности ндс проводки

- Сроки списания кредиторской задолженности с истекшим сроком давности

- Как учитывается НДС при списании кредиторской задолженности?

- Расчет НДС при списании кредиторской задолженности

- Списание просроченной кредиторской задолженности: нюансы

- Продавец списывает просроченную кредиторку: как быть с НДС

- Что делать с кредиторкой покупателю, если входящий НДС не предъявлялся к вычету

- Списание просроченной кредиторки с НДС у продавца с суммы предоплаты

- Учет НДС и списание кредиторской задолженности: проводки

- Списание долгов кредиторов и налог на добавочную стоимость

- Как действовать с налогами

- Что делать при просрочке КЗ

- Как действовать покупателю, если вычет уже был использован

- Списание просроченной КЗ у продавца

- Списание КЗ, если НДС не был выплачен

- Списание продавцом КЗ и НДС с аванса

- Принятие к вычету

- Указание во внереализованных доходах

- Налог с предоплаты во внереализованных расходах

- Проводки при осуществлении операций по списанию КЗ и ДЗ

- Итоги

Нужно ли включать Ндс при списании кредиторской задолженности?

Включать или нет НДС, списывая «кредиторку», напрямую связано с обстоятельствами конкретных ситуаций. Разъяснения содержит ст. 265 НК РФ (пп.14 п.1).

Согласно статье, компании наделены подобным правом при расчете налога на прибыль, когда действия относятся к списанию «кредиторки» за отгруженные и принятые товары, оказанные услуги или произведенные работы.

При этом органы фискальной службы могут признать экономически нецелесообразным и безосновательным добавление к внереализационным расходам НДС, принятый к вычету при списании задолженности.

На этот счет имеются комментарии Минфина РФ, согласно которым использование подобного инструмента задваивает снижение платежей: базы налогообложения по НДС (когда последний был учтен к вычету из бюджета) и налога на прибыль (при учете в статье расходов). При возникновении подобных ситуаций, объединение налога с внереализационными расходами признается экономически безосновательным.

Восстанавливать НДС с ранее перечисленного аванса необходимо, когда дело касается списания дебиторской задолженности покупателя.

Если продавец уплатил налог с полученного аванса, то в момент признания задолженности безнадежной, он обретает право причислить ее к доходам. Органы надзора обязывают вести учет дохода с НДС.

Приписывать его к расходам рискованно. Но имеется успешная практика отстаивания подобной позиции в судебном порядке.

Как учитывается Ндс при списании кредиторской задолженности?

Учитывая налог при списании «кредиторки», обязательно придерживаться установленного порядка, для чего необходимо знать основные «сценарии»:

- клиентом осуществлен прием «входного» НДС к вычету, поставленный товар не оплачен;

- клиентом не принимается к вычету «входной» НДС, плата за отгруженные товары не перечислена;

- предоплата отправлена, но клиент товары не получил, а поставщик исчислил налог.

Как действовать в той или иной ситуации, описано ниже.

Ндс при списании кредиторской задолженности у покупателя («входной» НДС принят к вычету)

Например, клиентом не переведена плата за отгруженные товары (работы, оказанной услуги), но осуществлен прием «входного» НДС к вычету. В подобном сценарии, при возникновении просрочки, «кредиторку» необходимо очистить. Появляется вопрос, требуется ли в таком случае восстановление НДС.

По налоговому законодательству России, существует ограниченное количество случаев, когда восстановление «входного» налога необходимо. Случай, указанный выше, к таковым не относится (полный перечень содержит п.3 ст. 170 НК РФ).

Подобная позиция закреплена и в письме Министерства Финансов РФ еще в 2013 году. Согласно этому документу, вычет необходимо осуществлять обязательно, независимо от того, оплачен ли отгруженный товар (выполненные работа либо услуги).

Иными словами, восстановление значений, ранее принятых к вычету, невозможно. Подобная позиция определена и судебной практикой.

Списание просроченной кредиторской задолженности у покупателя («входной» НДС не был принят к вычету)

Допустим, клиентом осуществлен прием неоплаченного им товара, без приема «входного» налога к вычету. Какие действия предпринимать, когда задолженность переходит в категорию «просроченной? Разрешено полностью учесть налог во внереализационных расходах.

Важно: если были реализованы ценности, списание налога происходит равнозначно задолженности с истекшим сроком давности в отчетном периоде.

Списание просроченной кредиторской задолженности с НДС у продавца с аванса

Поставщик получает предоплату, начисляет «авансовый» НДС, уплачивает налог, не отгружая товар: просроченная предоплата формирует «кредиторку». Чтобы не запутаться при списании кредиторской задолженности поставщик должен решить проблемные ситуации:

- Является ли основанием для вычета НДС с предоплаты завершенный срок давности?

- Требуется ли добавление налога на добавленную стоимость от полученной предоплаты к внереализационным доходам?

- Разрешается ли вносить «авансовый» НДС в статью внереализационных расходов?

Что касается первой ситуации, то после получения продавцом аванса, тот приобретает обязанность произвести исчисление и уплаты налога на добавленную стоимость, который может принять к вычету:

- в момент отгрузки;

- если изменены условия либо расторгнут договор, при условии полного возврата ранее перечисленной предоплаты.

Продавцам не разрешается осуществлять вычет НДС с аванса при списании кредиторской задолженности, которая была просрочена, так как аванс не переходит покупателям.

https://www.youtube.com/watch?v=VRL1XAstD00

Для решения второго вопроса, достаточно знать, что КЗ в статусе «просроченной» добавляют с НДС к внереализационным доходам (чтобы осуществить расчет налога от полученной прибыли).

По третьему вопросу: НК РФ не относит налог на добавленную стоимость при списании «кредиторки» по осуществленной предоплате к внереализационным расходам, если операция осуществляется из-за просрочки.

При подобных расходах учитывать «авансовый» НДС разрешено. Законы позволяют налогоплательщикам относить его ко внереализационным расходам в момент списания просроченной «кредиторки».

Судебная практика показывает возможность отстаивания подобной позиции.

Пример отражения в бухучете и при налогообложении списания кредиторской задолженности

Для примера, ООО «Омбре» использует метод начисления и отчисляет налог с доходов каждый месяц. 10.02.2015 года компании была осуществлена поставка товаров на сумму 60 т. р., включая НДС 10 т. р.

Проблемные ситуации при списании кредиторской задолженности с истекшим сроком исковой давности

В бизнесе всегда есть проблемные ситуации. Например, если кто-то не оплатил продукт вовремя, задолжал определённую сумму и так далее. В таких случаях, одним из важных моментов, на которые нужно обращать внимание, является НДС при списании кредитной задолженности.

Ндс при списании кредиторской задолженности: проблемные ситуации

Задолженность может быть выявлена тогда, когда какая-либо из сторон не выполняет обязательства. При приобретении товара задолженность может возникнуть, если поставка не была оплачена. При продаже продукта также образуется долг, когда были получены деньги от покупателя в виде аванса.

Согласно закону, списание денежных средств по регламенту общего порядка происходит по истечении периода исковой давности, этот срок равняется трём годам.

Сумма признаётся просроченной и списывается последним днём отчётного периода. Такому явлению могут поспособствовать прекращение деятельности компании, то есть она закончила своё существование.

Или признание предприятия недействующим и вынесенным из Единого реестра юридических лиц.

Списание просроченной кредиторской задолженности НДС с истёкшим сроком исковой давности

Чтобы признать сумму просроченной, необходимо выполнение нескольких действий.

- инвентаризация;

- проверка расчётов;

- проверка документов;

- обоснование появления долга в письменном виде;

- выявление причин, по которым нельзя произвести оплату;

- заключение комиссии и приказ руководителя о непосредственном списании.

В процессе инвентаризации могут возникнуть сложности, например, может выясниться, что денежные средства нужно исключить ранее. В таком случае обязательно подаётся декларацию, которая уточняет информацию по этому периоду. Если это не произойдёт, то государственный орган может предъявить учреждению претензии и понизить показатели налоговой базы и даже применить неустойку.

НДС при списании кредиторской задолженности с истёкшим сроком давности может иметь три пути. С ними стоит ознакомиться, чтобы знать, как будут развиваться событий и быть к этому подготовленным.

Учёт НДС при списании кредиторской задолженности

Списание кредиторской задолженности довольно сложный процесс. Как сказано выше, НДС может быть списан по трём вариантам.

Первый же из них подразумевает неоплату поставки материала, при этом «входной» налог был покупателем зафиксирован. Второй путь имеет противоположную ситуацию, то есть «входной» НДС не был принят к вычету. Третий сценарий заключается в получении авансовых денег поставщиком, при этом отгрузки товаров так и не произошло.

https://www.youtube.com/watch?v=ZtmYlBFc9Go

Налог на прибыль беспокоит каждого предпринимателя. Чтобы не столкнуться с проблемами, разберемся в этих моментах более подробно.

У покупателя входной ндс принят к вычету

При приёме материала покупатель принимает входной процент, но при этом не производит оплату. Задолженность списывается согласно закону. Кроме этого, представителей бизнеса волнует не только списание, но и другой момент по НДС, связанный с его восстановлением, то есть нужно ли его проводить.

Если обратиться к Налоговому Кодексу, то можно найти статью с перечнем, в котором описаны ситуации, претендующие на восстановление. Данный случай в этот список не входит, соответственно, НДС восстанавливать не требуется.

Это подтверждает Письмо Министерства Финансов России от 21 июня 2013 года. В нём написано, что НДС принимается к вычету в любом случае и не зависит от того, был ли расчёт за полученный продукт. Следовательно, необходимость в этом отпадает.

У покупателя входной ндс не принят к вычету

Когда идёт поставка материала, покупатель должен её оплатить, если рассуждать логично. Но бывают ситуации, когда оплата не была произведена, и при этом входной НДС не был учтён. Это влечёт за собой последствия и спорные моменты. Одним из таких является вероятность списания задолженности вместе с процентом и отражение этих данных в налоговом учёте.

Такая возможность действительно есть. Это подтверждается 265 статьёй НК РФ. В подпункте 14 пункта 1 указано, что все налоговые издержки на материально-товарные ценности списываются по истечении отчётного периода.

У продавца с аванса

Просроченная предоплата с НДС может формироваться и со стороны того, кто продаёт. В таком случае, когда он взял авансовые деньги в счёт последующих поставок, выступая неким гарантом, но, как ни странно, не выполняет обязательства и не отгружает товар.

Здесь необходимо решить сразу несколько проблем. Одна из них – возможный приём к вычету НДС с просроченных авансовых денежных средств.

Вторую можно сформулировать следующим образом: внесение платежа НДС в систему внереализационных доходов. И последняя – включение авансового НДС в те же расходы.

Главным является понимание того, что делать можно, а что – нельзя, так как все операции должны проходить на законном уровне.

Когда поставщиком получена предоплата, он обязан уплатить процент. В таком случае принять к вычету ставку можно, если была осуществлена отгрузка или изменена цена, прописанная в договоре.

Если же у продавца списывается кредитная задолженность, сформированная с авансов, тогда налог нельзя вычесть.

Что касается внереализационных доходов, то в них включается сама задолженность с процентом. Он вносится для налога на прибыль.

В расходы же отнести налог на добавочную стоимость нельзя. Статья 25 НК РФ это четко регламентирует.

Существует совершенно противоположное мнение экспертов. Она закреплена Постановлением ФАС Московского округа 2012 года. Но если же дело дойдет до суда, то эту сторону придётся отстаивать.

Восстановление НДС при списании кредиторской задолженности

Этот вопрос уже в какой-то степени затрагивался в статье. Чтобы понять, нужно ли восстанавливать его, необходимо обратиться к Налоговому Кодексу Российской Федерации, где находится перечень операций, подходящих под эту процедуру.

Восстановлению надбавка не подлежит в случае списания кредитной задолженности, получения аванса. Подтверждением служат статьи 170, 146, 154, 167 НК и их отдельные пункты.

Приобретенные товары, облагаемые налогом, при наличии счёта-фактуры фиксируются в виде проводки Д/т 68 К/т 19. Запись Д/т 60 К/т 91 свидетельствует о том, что долг списывается.

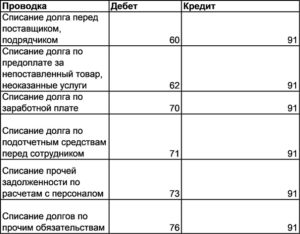

Списание долга дебиторов, кредиторов: налоговые последствия

Последствия списания долга что у дебитора, что у кредитора будут отображаться в соответствующей документации. ФНС будет видеть, что в истории этих предпринимателей просроченные задолженности, при этом, они должны быть признаны безнадежными.

https://www.youtube.com/watch?v=s-ghHr8BT8U

Поводом для этого может служить истечение срока давности или, например, ликвидация самой организации. Кроме этого, еще одним аргументом может быть выяснение невозможности закрытия задолженности судебным приставом. Он же демонстрирует всё изученное в постановлении.

Восстановление НДС при списании дебиторской задолженности

Дебиторский долг может быть образован, когда продукция была отгружена, но не была оплачена или не были возвращены авансовые деньги. При этом разногласия появляются только при таких обстоятельствах, когда фирма перечислила деньги ввиду будущих поступлений и приняла надбавку к вычету.

Опять же, если полагаться на закон, то в таком случае процент с предоплаченной суммы возвращается в периоде, когда услуга или товар были приняты на учёт или были внесены другие условия в контракт. Но если опираться на Письмо Минфина от 23 июня 2021 года, то легко заметить, что не учитывается требование о приёме материалов для проведения актов, которые облагаются НДС.

Бухгалтеру необходимо будет это записать как Д/т 76 К/т 68. А для непосредственного восстановления процента требуется модель Д/т 60 К/т 68.

Списание кредиторской задолженности ндс проводки

Включать или нет НДС, списывая «кредиторку», напрямую связано с обстоятельствами конкретных ситуаций. Разъяснения содержит ст. 265 НК РФ (пп.14 п.1). Согласно статье, компании наделены подобным правом при расчете налога на прибыль, когда действия относятся к списанию «кредиторки» за отгруженные и принятые товары, оказанные услуги или произведенные работы.

Сроки списания кредиторской задолженности с истекшим сроком давности

Кредиторская задолженность (далее — КЗ) может возникнуть у организации перед покупателями, поставщиками, собственными работниками, учредителями, дочерними обществами, заимодавцами и бюджетом.

Она учитывается в бухгалтерской отчетности до момента погашения. Если же погашения так и не происходит, но при этом кредитор не предпринимает каких-либо действий по взысканию задолженности, по прошествии определенного времени (срока давности) такую КЗ необходимо списать (пп. 7, 10.4 ПБУ 9/99).

Общеустановленный срок давности в силу ст. 195, 196 ГК РФ составляет 3 года с момента возникновения обязательства.

При этом если в течение этих 3 лет должник своими действиями фактически признал наличие у него долга, то срок давности прерывается и отсчитывается заново (перечень возможных действий содержится в постановлении пленума ВС РФ от 29.09.2015 № 43).

КЗ в организации списывается отдельно по каждому основанию.

Кредиторская задолженность (далее – КЗ) является неотъемлемой частью жизни любого предприятия, поскольку она помогает на некоторое время отсрочить исполнение обязательств и тем самым сгладить неравномерность финансовых потоков организации.

По правилам бухгалтерского учета такая задолженность учитывается на соответствующих счетах и отражается в бухгалтерской отчетности (в балансе) до момента погашения.

Однако КЗ, на которую кредитор так и не предъявил свои права, по истечении установленного законом срока признается «просроченной», т. е. такую КЗ следует списать и включить в состав доходов.

Списать КЗ можно только после того, как истечет срок исковой давности (3 года согласно ст. 195, 196 ГК РФ). При этом крайне важно корректно определить, когда именно он начинается, с какой даты вести отсчет.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

https://www.youtube.com/watch?v=EbUmwujimAA

В случае если договор не предоставляет исполнителю конкретный срок и не определяет дату, на которую обязательство должно быть исполнено, то исковая давность отсчитывается со дня, когда кредитор выставил исполнителю требование об исполнении обязательства.

Если же, согласно договору, с момента получения такого требования исполнителю предоставляется определенный период времени на выполнение требования, вести отсчет следует со дня окончания такого периода.

Важно помнить, что срок давности может быть прерван. Это случается, если за время его течения должник своими действиями фактически признает наличие у него определенного долга.

К таким действиям, в частности, относятся: признание требования кредитора, частичное погашение существующей задолженности, уплата процентов по долгу, подписание отсрочки, рассрочки, акта сверки взаиморасчетов и др.

(постановление Пленума ВС РФ от 29.09.2015 N 43).

Прерывание означает, что отсчет прежнего срока давности завершается, а отсчет нового следует вести с момента прерывания.

Вместе с тем совокупный срок исковой давности ограничен пределом в 10 лет (п. 2 ст. 200 ГК РФ). Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, здесь разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН.

Как учитывается НДС при списании кредиторской задолженности?

Учитывая налог при списании «кредиторки», обязательно придерживаться установленного порядка, для чего необходимо знать основные «сценарии»:

- клиентом осуществлен прием «входного» НДС к вычету, поставленный товар не оплачен;

- клиентом не принимается к вычету «входной» НДС, плата за отгруженные товары не перечислена;

- предоплата отправлена, но клиент товары не получил, а поставщик исчислил налог.

Как действовать в той или иной ситуации, описано ниже.

Например, клиентом не переведена плата за отгруженные товары (работы, оказанной услуги), но осуществлен прием «входного» НДС к вычету.

В подобном сценарии, при возникновении просрочки, «кредиторку» необходимо очистить. Появляется вопрос, требуется ли в таком случае восстановление НДС.

По налоговому законодательству России, существует ограниченное количество случаев, когда восстановление «входного» налога необходимо.

Случай, указанный выше, к таковым не относится (полный перечень содержит п.3 ст. 170 НК РФ). Подобная позиция закреплена и в письме Министерства Финансов РФ еще в 2013 году.

Согласно этому документу, вычет необходимо осуществлять обязательно, независимо от того, оплачен ли отгруженный товар (выполненные работа либо услуги). Иными словами, восстановление значений, ранее принятых к вычету, невозможно.

Подобная позиция определена и судебной практикой.

Допустим, клиентом осуществлен прием неоплаченного им товара, без приема «входного» налога к вычету. Какие действия предпринимать, когда задолженность переходит в категорию «просроченной? Разрешено полностью учесть налог во внереализационных расходах.

Поставщик получает предоплату, начисляет «авансовый» НДС, уплачивает налог, не отгружая товар: просроченная предоплата формирует «кредиторку». Чтобы не запутаться при списании кредиторской задолженности поставщик должен решить проблемные ситуации:

- Является ли основанием для вычета НДС с предоплаты завершенный срок давности?

- Требуется ли добавление налога на добавленную стоимость от полученной предоплаты к внереализационным доходам?

- Разрешается ли вносить «авансовый» НДС в статью внереализационных расходов?

Что касается первой ситуации, то после получения продавцом аванса, тот приобретает обязанность произвести исчисление и уплаты налога на добавленную стоимость, который может принять к вычету:

- в момент отгрузки;

- если изменены условия либо расторгнут договор, при условии полного возврата ранее перечисленной предоплаты.

Продавцам не разрешается осуществлять вычет НДС с аванса при списании кредиторской задолженности, которая была просрочена, так как аванс не переходит покупателям.

https://www.youtube.com/watch?v=VRL1XAstD00

Для решения второго вопроса, достаточно знать, что КЗ в статусе «просроченной» добавляют с НДС к внереализационным доходам (чтобы осуществить расчет налога от полученной прибыли).

По третьему вопросу: НК РФ не относит налог на добавленную стоимость при списании «кредиторки» по осуществленной предоплате к внереализационным расходам, если операция осуществляется из-за просрочки.

При подобных расходах учитывать «авансовый» НДС разрешено. Законы позволяют налогоплательщикам относить его ко внереализационным расходам в момент списания просроченной «кредиторки».

Судебная практика показывает возможность отстаивания подобной позиции.

Предлагаем ознакомиться: Как узнать задолженность по транспортному налогу?

Расчет НДС при списании кредиторской задолженности

Списание кредиторской задолженности — НДС и налог на прибыль — как влияет эта операция на данные налоги? Далее поговорим о том, какие трудности возникают в учете НДС при списании кредиторской задолженности у покупателей и продавцов.

Списание просроченной кредиторской задолженности: нюансы

Продавец списывает просроченную кредиторку: как быть с НДС

Что делать с кредиторкой покупателю, если входящий НДС не предъявлялся к вычету

Списание просроченной кредиторки с НДС у продавца с суммы предоплаты

Учет НДС и списание кредиторской задолженности: проводки

Списание просроченной кредиторской задолженности: нюансы

Чтобы списать кредиторскую задолженность, следует признать ее просроченной. ГК РФ в ст. 196 определил, что это возможно по прошествии 3 лет, если за это время не поступят деньги поставщику и не будут пересмотрены условия первоначального соглашения по оплате.

https://www.youtube.com/watch?v=u9-qC7O0hpo

СЛЕДУЕТ ОТМЕТИТЬ! Срок возможной подачи иска начинает идти заново с момента подтверждения сторонами суммы долга. Как правило, в роли такого подтверждения выступает акт, в котором сделана сверка расчетов.

По истечении трехлетнего срока кредиторка списывается, для чего готовится пакет документов:

- инвентаризационный акт о сумме долга;

- приказ руководителя предприятия о проведении списания;

- справка бухгалтерии, в которой указаны: сумма долга; первоначальный срок оплаты по соглашению; момент, когда можно списать задолженность; причины списания.

Проводить списание кредиторской задолженности, у которой закончился срок исковой давности,надлежит в отчетном периоде, на который пришлось окончание срока, причем делать это надо на последний день этого временного промежутка.

При выявлении долгов, которые следовало бы списать уже давно (срок перевалил за 3 года), налогоплательщику придется представлять уточненку. Иначе при очередной проверке налоговики могут обнаружить просроченную задолженность, посчитать, что занижена налоговая база по налогу на прибыль, и наложить штраф.

Налогоплательщику надо четко представлять, как действовать с НДСпри списании кредиторской задолженности.

В деловой практике события могут развиваться по трем направлениям:

- покупатель получает продукцию, за нее не расплачивается, но НДС, выставленный продавцом, приводит к вычету;

- покупатель получает продукцию, не оплачивает ее, но и НДС, выставленный продавцом, к вычету не приводит;

- продавец получает авансовую выплату для осуществления предстоящих поставок, исчисляет с этой суммы НДС, но отгружает продукцию покупателю.

Вместо продукции могут фигурировать и товары для перепродажи, услуги и пр.

Опишем, как производить учет НДС при списании кредиторской задолженности, когда наступают указанные события.

Продавец списывает просроченную кредиторку: как быть с НДС

В условиях, когда задолженность возникла в условиях приобретения продукции при полном отсутствии оплаты и принятии к вычету выставленного НДС, кредиторку в полной сумме надлежит списать по истечении срока давности в доходы. Остается вопрос: нужно ли восстанавливать НДС по полученному объекту, если сумма налога принята к вычету в начале сделки?

Здесь следует ориентироваться на нормы ст. 170 НК РФ, где в п. 3 приведен список обстоятельств, при которых необходимо восстанавливать входящий НДС. Описываемый в данной главе случай в этом закрытом перечне не указан, что означает одно: если кредиторка не востребована в установленные законом сроки, НДС восстанавливать не требуется.

СЛЕДУЕТ ОТМЕТИТЬ! Контрольные органы в своих разъяснениях подтверждают этот тезис. Например, в письме Минфина РФ от 21.06.

2013 № 03-07-11/23503 специалисты министерства считают, что НДС следует принимать к вычету вне зависимости от факта оплаты за полученный объект.

На этом основании легко сделать вывод, что и принятые к вычету суммы восстанавливать нет надобности. Судебная практика лишь подтверждает правильность таких выводов.

Что делать с кредиторкой покупателю, если входящий НДС не предъявлялся к вычету

Теперь разберем ситуацию, когда продукция, товары и пр. приобретены, оплата за них не была произведена, выставленный НДС к вычету не принят. Как происходит списание кредиторской задолженности по истечении срока давности и что при этом делать с НДС?

Сумма кредиторской задолженности по истечении срока давности должна быть учтена в составе внереализационных доходов согласно п. 18 ст. 250 НК РФ.

Далее, если продолжить изучение Налогового кодекса, то на основании норм, содержащихся в подп. 14 п. 1 ст. 265, становится понятно, что сумма налога на добавленную стоимость при списании кредиторской задолженности учитывается во внереализационных расходах.

Списание просроченной кредиторки с НДС у продавца с суммы предоплаты

Рассмотрим еще пример: авансовая выплата продавцом получена, НДС с нее исчислили и внесли в бюджет, но продукция так и не была отправлена покупателю. В результате таких действий и бездействия у поставщика образуется задолженность в размере поступившего аванса.

https://www.youtube.com/watch?v=EVWFqRgsOiQ

Как только истечет срок исковой давности, понадобится списать эту кредиторку, однако придется отвечать на сложные вопросы, а именно:

- разрешается ли принятие к вычету НДС, исчисленного ранее с аванса;

- следует ли включать НДС, «сидящий» в предоплате, во внереализационные доходы продавца;

- допустимо ли вводить НДС, исчисленный с предоплаты, во внереализационные доходы.

Ответим на поставленные вопросы по порядку.

Можно ли принять авансовый НДС к вычету

После поступления аванса поставщик должен рассчитать и внести НДС в бюджет. Затем сумму налога разрешается принимать к вычету в обстоятельствах такого рода:

- когда производится отгрузка;

- если меняется стоимость, указанная в соглашении сторон, или при возврате полученного аванса, обусловленного расторжением соглашения.

Нетрудно заметить, что списание просроченной кредиторки при отсутствии отгрузки не подпадает ни под один пункт. То есть налогоплательщик в таких обстоятельствах не имеет права на вычет. Подтверждение этому принципу можно найти, в частности, в письме Минфина РФ от 07.12.2012 № 03-03-06/1/635.

Включается ли авансовый НДС во внереализационные доходы

Здесь ситуация обратная. По нормам, содержащимся в п. 18 ч. 2 ст. 250 НК РФ, просроченная кредиторка должна войти во внереализационные доходы. НДС не исключение, и его сумму тоже надлежит внести в состав таких доходов, увеличив тем самым базу налога на прибыль.

Можно ли включать НДС, уплаченный в бюджет с поступившего аванса, во внереализационные расходы

Существуют два мнения на этот счет. Первое сформировалось в пояснениях контрольных органов, второе строится на основе судебной практики. Так, в некоторых письмах (например, от 07.12.

2012 № 03-03-06/1/635) специалисты Минфина утверждают, что налоговое законодательство не содержит разрешения на отражение авансового НДС в составе внереализационных расходов в условиях, когда сумма предоплаты списана по истечении срока давности.

Однако арбитражные судьи в некоторых решениях (например, в постановлении ФАС Московского округа от 19.03.2012 № Ф05-12939/11) основываются на отсутствии запрета на отнесение таких сумм налога в расходы и считают, что такое включение оправданно. Вот их аргументы:

- НК РФ не содержит запрета на отнесение уплаченного с аванса НДС в состав расходов, когда данный аванс списывается как просроченная кредиторская задолженность;

- основываясь на нормах п. 7 ст. 3 НК РФ компания может отнести НДС, переведенный в бюджет, во внереализационные расходы — право на такое действие определено в подп. 20 п. 1 ст. 265 НК РФ.

Следует учитывать, что без дополнительных разрешений от ФНС такой подход практиковать нежелательно. В противном случае неизбежны судебные споры.

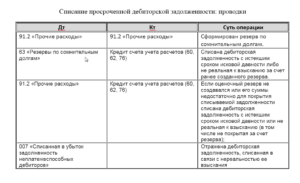

Учет НДС и списание кредиторской задолженности: проводки

Процедура списания кредиторки в бухгалтерском учете должна сопровождаться следующими записями:

Покупатель принял продукцию, не расплатился за нее, но входящий НДС был принят к вычету:

Дт 10 Кт 60 — приходуем продукцию;

Дт 19 Кт 60 — отражаем входящий НДС по приобретению;

Дт 68 Кт 19 — предъявляем к вычету входящий НДС;

Дт 60 Кт 91.1 — списываем задолженность вместе с НДС.

Восстановление входящего НДС не производится.

Покупатель получил продукцию, не произвел оплату, но и входящий НДС к вычету не принимал:

Дт 10 Кт 60 — приходуем продукцию;

Дт 19 Кт 60 — записываем входящий НДС;

Дт 60 Кт 91.1 — списываем кредиторку, учитывая входящий НДС;

Дт 91.2 Кт 19 — относим на расходы НДС, который не был предъявлен к вычету.

Поставщик получил предоплату, рассчитал и уплатил с этой суммы НДС, но продукцию покупателю не поставил:

Дт 51 Кт 62 — фиксируем сумму аванса, поступившего от покупателя;

Дт 76Авансы Кт 68 — исчисляем НДС с аванса;

Дт 62 Кт 91.1 — списываем сумму просрочки во внереализационные доходы;

Дт 91 Кт 76Авансы — относим НДС на расходы — проводка спорная.

***

Налогоплательщикам, списывая просроченную кредиторку, прежде всего необходимо подготовить все обоснования для проведения такой хозоперации.

При списании задолженности необходимо руководствоваться положениями действующего законодательства, в частности Налогового кодекса, и разъяснениями финансового ведомства.

Только это поможет избежать ошибок в учете и, самое главное, конфликтов с контролирующими органами.

Списание долгов кредиторов и налог на добавочную стоимость

Многие операции, связанные с ДЗ и КЗ, облагаются налогами. Поэтому у предпринимателей часто возникает вопрос, касающийся того, что делать с НДС при списании кредиторской задолженности с истекшим сроком давности. Данный процесс имеет массу нюансов, которые необходимо знать.

Как действовать с налогами

В первую очередь кредиторка должна быть просроченной. Это происходит, когда истекает срок давности. На основе действующего законодательства его длительность равняется 3 годам. Если обе стороны подтверждают активность задолженности, то происходит восстановление срока. Основанием для этого служит, к примеру, акт сверки расчетов. Важно, чтобы он был подписан обеими сторонами.

С точки зрения покупателя списать КЗ будет нецелесообразно, поэтому внереализованные затраты не облагаются НДС. Если речь идет о дебиторской задолженности, то налог нужно выплачивать с аванса, полученного продавцом.

В ситуации, когда авансы уплачены, но сумму удалось просрочить, то допускается указание НДС в доходной графе. Однако это не слишком приветствуется налоговыми органами, но если ситуация дойдет до искового заявления, то арбитражный суд часто встает на сторону заинтересованной стороны.

Что делать при просрочке КЗ

Особенно важно выяснить, как поступить при списании кредиторской задолженности и что делать с НДС. Если трехлетний период, который дается по закону, уже завершился, то в первую очередь нужно подготовить соответствующую документацию:

- Акт, где указаны результаты проведенной инвентаризации долгов.

- Указ руководителя предприятия о необходимости списывать КЗ.

- Справка от бухгалтера организации, которая будет служить обоснованием.

Списание кредиторки осуществляется в отчетный период, соответствующий тому, когда должник обязан был вернуть заем. Формализация заканчивается в его последний день.

https://www.youtube.com/watch?v=4RqQqxZsJ2s

При списании кредиторки важно знать, в каких случаях начисляется НДС

Если просрочка выявлена позднее, то составляется более подробная декларация за необходимый период. Если этого не сделать, то ФНС может расценить это, как попытку уклонения от налогов и наложить штрафные санкции согласно ст. 122 НК РФ.

Как действовать покупателю, если вычет уже был использован

Помимо перечисленного, необходимо понять, нужно ли восстанавливать НДС при осуществлении списания или закрытии кредиторской задолженности. Этот вопрос волнует любого предпринимателя, столкнувшегося с подобной ситуацией. Разъяснение его довольно простое: согласно действующему законодательству в области налогообложения делать этого не нужно.

Полный список случаев, когда происходит восстановление, представлен в п. 3 ст. 170 НК РФ. Иные ситуации, не указанные в этой статье, дополнительно не облагаются налогом, поэтому начисление НДС не происходит.

Минфин РФ считает, что неоплаченные товары, услуги или авансовые предоплаты не препятствуют вычету, поэтому результат расчетов по поставкам никаким образом не связан с восстановлением налога на прибыль.

Когда при налоговом вычете не учитывался НДС, то действовать нужно в соответствии с п. 18 ст. 250 НК РФ, поэтому задолженность просто списывается (делается это в период текущей отчетности), а внереализованные расходы снижают базу прибыли.

Списание просроченной КЗ у продавца

Когда покупатель приобретает что-либо, но заплатить за это в итоге не смог или попросту не стал, то после завершения срока давности задолженность необходимо списать. При этом не нужно восстанавливать НДС по купленной продукции.

Подобные случаи рассмотрены в п. 3 ст. 170 НК РФ, где дан четкий перечень всех подобных ситуаций. Они не обозначены наименованиями, поэтому если кредитор не требует возвращения средств, то восстанавливать НДС по закону не нужно.

Не во всех случаях происходит восстановление НДС

Списание КЗ, если НДС не был выплачен

Когда покупатель получает товар или услугу, но не платит за нее, а налог на добавленную стоимость не погашает, то можно списать всю сумму приобретения. В нее можно внеси не вычтенный НДС. Его учитывают как внереализованный расход.

Ознакомиться с более подробной информацией по данному вопросу можно в законодательном документе пп. 14 п. 1 ст. 265 НК РФ.

Списание продавцом КЗ и НДС с аванса

Если приобретающая сторона произвела платеж, внесла налог, но оговоренную продукцию или услугу не получила, то у поставщика появляется кредиторская задолженность. Для избавления от невостребованной КЗ в таком случае решаются следующие задачи:

- Возможно ли принятие вычета с невыплаченного аванса.

- Следует вносить сумму налога во внереализованные расходы или нет.

- Допускается ли указание суммы НДС на аванс как нецелесообразных расходов.

Разобравшись с этим, можно понять, как действовать, чтобы добиться желаемого результата.

Принятие к вычету

Если предоплата была получена, ее нужно учесть и внести соответствующий НДС. Налог по предоплате следует добавить к вычету:

- При произведении отгрузки товара.

- При повышении или понижении и любой корректировке стоимости договора либо возврате предоплаты полностью.

НДС начисляется при получении аванса

Если при списании КЗ продавец отказывается возвращать аванс, то право на вычет НДС с суммы предоплаты не предусматривается.

Указание во внереализованных доходах

Списанная или закрытая кредиторская задолженность в декларации по налогу на прибыль находит свое отражение, поскольку по закону она должна отмечаться в доходной части. Это прописано в п. 18 ч. 2 ст. 250 НК РФ.

Налог с предоплаты во внереализованных расходах

По текущему законодательству РФ возможности включения в эту графу налогов с полученной предоплаты нет. Это позиция Министерства Финансов РФ. Однако арбитражные суды зачастую считают иначе:

- Ни в одном законе, регулирующем налогообложение, нет запрета на внесение в списанную КЗ НДС, выплаченного в государственную казну с суммы аванса.

- Налогоплательщик имеет полное право указать данную сумму в графе внереализованных вычетов.

Все это подкреплено законными основаниями, прописанными в пп. 20 п. 1 ст. 265 НК РФ. Несмотря на это, чтобы доказать свою правоту в суде, придется собрать все документы и подтверждения. Поэтому проблемные ситуации, связанные с НДС при списании (погашении) кредиторской задолженности, вполне решаемы, но для этого необходимо обосновать свою позицию, чтобы получить желаемый результат.

Проводки при осуществлении операций по списанию КЗ и ДЗ

Учеты в бухгалтерии и налоговой сфере рассматривают данную ситуацию совершенно по-разному. Для отчетного баланса компании суммы, затраченные на уплату НДС, всегда указываются как расходы. Заниматься заполнением столь важной документации должен только подготовленный высококвалифицированный специалист-бухгалтер.

В бухучете списание кредиторки необходимо отобразить проводками

https://www.youtube.com/watch?v=4Zdi9uTRpeU

Проводки для списания КЗ, которая не была востребована, будут следующими:

- Дебиторка 10 Кредиторка 60 – это обозначает, что работы или товары были оприходованы.

- ДЗ 19 КЗ 60 – отражается НДС за покупку продукции.

- ДЗ 68 КЗ 19 – вычет налога.

- ДЗ 60 КЗ 91.1 – списание КЗ и НДС.

Восстанавливать налоговые начисления при этом не надо.

Если покупатель получил товар или услугу, но не оплатил их, а НДС не принят к вычету, то проводки будут такими:

- ДЗ 10 КЗ 60 – приобретение продукции.

- ДЗ 19 КЗ 60 – указание «входного» НДС.

- ДЗ 60 КЗ 91.1 – полное списание КЗ.

- ДЗ 91 КЗ 19 – включение не вычтенной суммы налога в расходы.

Для продавца, разумеется, проводки будут совсем иными. К примеру, когда предоплата получена, НДС уже исчислен, но поставка продукции или осуществление работ не произошло. В таком случае проводки будут следующие:

- ДЗ 51 КЗ 62 – обозначает, что от приобретателя получена авансовая сумма.

- ДЗ 76 КЗ 68 – НДС начислен на предоплату.

- ДЗ 62 КЗ 91 – неполное списание КЗ. Не ликвидируется НДС.

- ДЗ 91 КЗ 76 – налог с аванса включен в графу расходов компании.

Ситуации на практике бывают разные, поэтому отражение всех передвижений материальных активов в бухгалтерской и налоговой отчетности производится по-разному. Но в целом все подчиняется общим правилам.

Однако человеку неопытному сложно разобраться в этом, поэтому лучше всего заполнением необходимой документации должен заниматься штатный бухгалтер или специалист, приглашенный из стороннего предприятия.

У покупателя и продавца при списании проводки будут отличаться

Итоги

Резюмируя вышеизложенное, можно сделать определенные выводы.

Для покупателя:

- Если НДС был вычтен, то восстанавливать налог при списании КЗ не надо.

- Если налог на добавленную стоимость не принят к вычету, то эта сумма вносится во внереализованные расходы.

Для стороны, которая занималась поставками:

- Не нужно добавлять к вычету НДС с аванса, когда производится списание кредиторки.

- Если задолженность вносится во внереализованные доходы, то из просроченной КЗ не надо исключать сумму налога.

- Чтобы с проверяющими организациями не возникало спорных и проблемных ситуаций, не стоит указывать во внереализованных расходах сумму НДС на авансовую часть.

Если вы настроены на отстаивание своей позиции через арбитражный суд, то можно внести этот показатель в данную графу, но сразу обезопасить себя, подготовив все необходимые доказательства.

Поэтому сэкономить средства своего предприятия при списании безнадежной кредитной задолженности можно. Главное, быть уверенным в своей правоте и суметь доказать это.

В противном случае можно нажить себе нежелательных проблем с налоговыми органами, которые понесут за собой штрафные санкции.

Узнать об НДС можно из видео: