включительно, за исключением объектов недвижимого имущества и библиотечного фонда» заменено на «передача в эксплуатацию объектов основных средств, стоимостью до 10 000 руб. включительно, за исключением объектов недвижимого имущества и библиотечного фонда», остальное без изменений С 2021 г.

/ / 120 Расходы на выплаты персоналу государственных (муниципальных) органов 121 Фонд оплаты труда государственных (муниципальных) органов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 122 Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие 1. Полноценная детализация групп.Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация. затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- Квр и косгу в 2021 году для бюджетных учреждений

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Бюджет косгу расшифровка год

- Расшифровка КОСГУ 226 в России в 2021 году

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Новая детализация КОСГУ для бюджетных учреждений

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Соответствие квр и косгу в году для бюджетных учреждений

- Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

- Кэк Для Бюджетных Учреждений Расшифровка 2021

- Применение КОСГУ 730 и 830 и примеры из практики

- КОСГУ-2021: учитываем новшества

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- 1С: Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2021 году

- Справочник Кэк В Бюджетном Учете Расшифровка 2021

- Бюджетная классификация и косгу 2021 года – начинаем применять

- Справочник Кэк В Бюджетном Учете Расшифровка 2021

- Кэк для бюджетных учреждений расшифровка 2021

- Применение КОСГУ 266 и 267 в 2021 году

- Кэсо что это расшифровка

- Косгу 130 расшифровка в 2021 году для бюджетных учреждений

- Что такое кэк в бюджете расшифровка

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Таблица кодов КОСГУ и соответствие с КВР

- Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

- КВР: расшифровка

- Справочник кэк в бюджетном учете расшифровка 2021

- Особые случаи при применении КОСГУ и КВР в 2021 году

- Новые кэк в бюджетном учете 2021 го

- Расшифровка статей и подстатей КОСГУ 730 и 830

- Формирование КЭК по типу контрагента

- Таблица Кэк В 2021 Году В Бюджетных Учреждениях

- КОСГУ-2021: учитываем новшества

- Бюджетная классификация в 2021 году: примеры

- Все изменения в бухучете бюджетников на 2021 год

- Справочник Кэк В Бюджетном Учете Расшифровка 2021

- Применение КПС на счетах учета в 2021 году

- Кэк для бюджетных учреждений расшифровка 2021 1с

- Кпс для бюджетных учреждений расшифровка 2021 расшифровка

Квр и косгу в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Шиномонтаж, техосмотр и диагностика автомобиля относятся к расходам, которые связаны с поддержанием или восстановлением функциональных характеристик транспортного имущества. Поэтому расходы отнесите в учете на подстатью 225 КОСГУ.

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Бюджет косгу расшифровка год

Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

КВР представлен следующими группами: затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление

Рекомендуем прочесть: Льготы Ветеранам Вооруженных Сил Рф В Челябинске

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Расшифровка КОСГУ 226 в России в 2021 году

Они могут специализироваться на оказании консультационных услуг в производственном процессе, решать финансовые или юридические вопросы. В любом случае оплату этих услуг также целесообразно отнести на 226 счет.

https://www.youtube.com/watch?v=IalTNND0HvU

Но если оно не состояло на балансе организации, к примеру, было взято в аренду и полностью вышло из строя за период пользования, то расходы, связанные с вывозом оборудования и его утилизацией, относят именно на 226 счет. Отметьте, что в этом случае не происходит отображение стоимости самого оборудования.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Прочие доходы 180 Прочие доходы 181 Невыясненные поступления Платежи, подлежащие отнесению к невыясненным поступлениям, зачисляемым в бюджеты 182 Доходы от безвозмездного права пользования Доходы в виде разницы между суммой арендных платежей по соглашению о безвозмездном пользовании (об аренде на льготных условиях) и суммой справедливой стоимости арендных платежей. 183 Доходы от субсидии на иные цели Доходы государственных (муниципальных) учреждений от субсидии на иные цели. 184 Доходы от субсидии на осуществление капитальных вложений Доходы государственных (муниципальных) учреждений от субсидии на капитальные вложения. 189 Иные доходы Иные доходы бюджетов, государственных (муниципальных) учреждений, не отнесенные на другие статьи группы 100 «Доходы» и подстатьи 181 – 184 КОСГУ.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Новая детализация КОСГУ для бюджетных учреждений

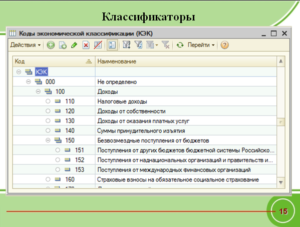

Подробный перечень доходов, относящихся к той или иной статье, вы можете найти в Приказе 65н Раздел V Классификация операций сектора государственного управления, пункт 3 Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления.

- Парус Словари — Бюджетная классификация — Коды операций сектора государственного управления

- 1С ред. 1.0 Бухгалтерский учет — План счетов — Коды экономической классификации (КЭК)

- 1С ред. 2.0 Нормативно-справочная информация — Бюджетные классификаторы — Коды экономической классификации (КЭК)

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

На данную подстатью относятся расходы бюджетов бюджетной системы Российской Федерации по оплате договоров на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, для государственных (муниципальных) нужд, в том числе: 226.

1 Научно-исследовательские, опытно-конструкторские, опытно-технологические, геолого-разведочные работы, услуги по типовому проектированию, проектные и изыскательские работы, в том числе: — проведение архитектурно-археологических обмеров; — проведение инженерного и технического обследования конструкций; — разработка генеральных планов, совмещенных с проектом планировки территории; — межевание границ земельных участков; — работы по типовому проектированию; — разработка проектной и сметной документации для строительства, реконструкции и капитального ремонта объектов капитального строительства; — разработка документации, необходимой для проведения текущего ремонта объектов нефинансовых активов; — разработка схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировка территорий; — оплату услуг по разработке технических условий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности; — установка, наладка, монтаж охранной, пожарной сигнализации, локально-вычислительных сетей, систем видеонаблюдения, контроля доступа; — установка на автомобили дополнительного оборудования (автомагнитол, люков, сигнализаций, стеклоподъемников и т.п.)

Рекомендуем прочесть: Какой Указ Издал Президент С 228 Ст

Мухин С.

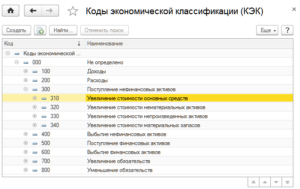

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

Какие КВР и КОСГУ использовать для госзакупок

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

https://www.youtube.com/watch?v=efUQZRy8Mlg

Субсидии (гранты в форме субсидий) на финансовое обеспечение затрат в связи с производством (реализацией товаров), выполнением работ, оказанием услуг, порядком (правилами) предоставления которых установлено требование о последующем подтверждении их использования в соответствии с условиями и(или) целями предоставления

Соответствие квр и косгу в году для бюджетных учреждений

Это может быть доверенность и расходный кассовый ордер на выдачу денег под отчет для перечисления сбора. При безналичном перечислении госпошлины не требуются документы, которые подтверждают возникновение денежного обязательства. В бухгалтерском учете безналичная уплата госпошлины отражается на сч.303.05, оплачивается по коду 852 КВР.

Прежде чем совершить операцию, ознакомьтесь с технической или иной документацией к закупаемому товару (либо техническими характеристиками аналогичных товаров) На КВР 200 отнесены затраты, не связанные с осуществлением закупок Данные нарушения часто связаны с подотчетными расходами.

Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

финансирования дефицитов бюджетов , по которому осуществляется операция, по исполнению бюджета.

В 24 — 26 разрядах номера счета Рабочего плана счетов отражаются: казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управления ( КОСГУ ); в 24 — 26 разрядах номера счета — коды классификации операций сектора государственного управления (КОСГУ); По счетам аналитического учета счета 020100000 «Денежные средства учреждения» в 15 — 17 разрядах номера счета отражаются нули.

Если бухгалтеру необходимо перенести остатки по счетам аналитического учета счетов 1 101 00 000, то при формировании номера счета бюджетного учета он должен указать в 1 — 4 разрядах значения 4 — 7 разрядов КБК, а в 5 — 17 разрядах — нули. Бухгалтер формирует перенос остатков по КПС таким образом: Напомним, что эту операцию необходимо отразить в бухгалтерской справке 0504833 в межотчетный период.

Рекомендуем прочесть: Ставрополь Место П Доходам

В итоге можно сказать, что современный бюджетный учёт текущих расходов и услуг как у главных распорядителей средств местных и областных бюджетов, так и в подведомственных учреждениях и организациях осуществляется по по статье 226.

Кэк Для Бюджетных Учреждений Расшифровка 2021

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники).

Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества.

То есть ООО может относиться и к организациям госсектора (при доле участия государства более 50%), и к иным нефинансовым организациям.

С первого взгляда никаких сложностей при выборе конкретных подстатей КОСГУ в части расчетов с контрагентами возникнуть не должно. Однако на практике при попытке отнести того или иного контрагента к конкретной группе появляются вопросы. Рассмотрим далее, чем можно руководствоваться при выборе подстатей КОСГУ в различных случаях.

Применение КОСГУ 730 и 830 и примеры из практики

По КОСГУ 736, 836 выполняются расчеты с НКО: фондами, ассоциациями, профсоюзными организациями, союзами, садовыми товариществами, ТСЖ, адвокатскими объединениями и др.

Главное условие для отнесения контрагента к этой категории – отсутствие права на реализацию товаров или услуг с целью получения доходов. Эти же подстатьи предназначены для расчетов с физлицами, производящими товары и услуги.

К ним относятся индивидуальные предприниматели и главы крестьянских (фермерских) хозяйств.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Подстатьи 733 и 833 применяются к расчетам с контрагентами, перечисленными в п. 9.5 приказа Минфина 209н. При взаимодействии с банками, корпорациями, компаниями с государственным участием важно правильно определить долю акций, которыми владеет РФ.

Например, в уставном капитале ПАО «НК «Роснефть» более 50% составляет доля АО «Роснефтегаз», которое в свою очередь на 100% принадлежит государству. Значит, расчеты с ПАО «НК «Роснефть» нужно проводить по подстатьям 733 и 833.

Если доля государства менее 50%, согласно расшифровке КОСГУ 730 и 830 в 2021 году, операции проводятся по кодам:

КОСГУ-2021: учитываем новшества

разграничение выплат работникам государственных (муниципальных) учреждений на заработную плату (подстатья 211 «Заработная плата») и иные выплаты (подстатьи 212 «Прочие несоциальные выплаты персоналу в денежной форме», 214 «Прочие несоциальные выплаты персоналу в натуральной форме», 266 «Социальные пособия и компенсации персоналу в денежной форме», 267 «Социальные компенсации персоналу в натуральной форме»);

Рекомендуем прочесть: Сколько Практических Занятий В Автошколе

В связи с этим прежние названия статей 150, 160, а также порядок их применения изменены. Кроме того, в целях отражения безвозмездных поступлений дополнительно введена статья 190. Как применять эти статьи в 2021 году, рассмотрим в таблице:

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

В части возмещения должностным лицам расходов на приобретение проездных документов в служебных целях на все виды общественного транспорта, в случае, если они не были обеспечены в установленном законодательством Российской Федерации порядке проездными документами, а также компенсации за использование личного транспорта в служебных целях

Исследования в области разработки вооружения, военной и специальной техники и военно-технического имущества в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения

1С: Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2021 году

Это означает, что в разрезе КОСГУ на начало года остатков по счетам 204 00, 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 215 00, 301 00, 302 00, 303 00, 304 00 быть не должно. По счетам увеличений есть оборот только по дебету (0 205 31 560). По счетам уменьшений есть только оборот по кредиту (0 205 31 660).

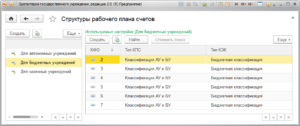

В целях автоматического формирования в коде счета расчетов подстатьи КОСГУ в карточке контрагента (элементе справочника Контрагенты) в реквизите Тип контрагента указывается соответствующее значение выбором из справочника Типы контрагентов, который содержит список типов согласно Порядку № 209н (рис. 3).

Справочник Кэк В Бюджетном Учете Расшифровка 2021

Так, недавно были актуальны споры касательно применения подстатьи КОСГУ при отражении расходов по выплате работникам компенсации за задержку выплаты зарплаты.

Одни специалисты в области бюджетного учета считали, что такие расходы относятся на подстатью 295 «Другие экономические санкции», тогда как другие советовали в этом случае применять подстатью 296 «Иные расходы».

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета.

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Подробный перечень доходов, относящихся к той или иной статье, вы можете найти в Приказе 65н Раздел V Классификация операций сектора государственного управления, пункт 3 Порядок отнесения операций на соответствующие группы, статьи и подстатьи классификации операций сектора государственного управления. Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За это нарушение предусмотрены значительные штрафы и административные взыскания. Определим, какие нарушения встречаются чаще всего, и как их избежать.

Бюджетная классификация и косгу 2021 года – начинаем применять

Справочник Кэк В Бюджетном Учете Расшифровка 2021

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

Кэк для бюджетных учреждений расшифровка 2021

Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков. Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования.

Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Применение КОСГУ 266 и 267 в 2021 году

- Регулярно выдаваемые суммы зарплаты.

- Полагающиеся по принятой в учреждении системе оплаты труда суммы надбавок за занятость в сверхурочные, ночные часы, праздники, выходные и иные виды ненормированного выполнения трудовых обязанностей.

- Стимулирующие ежегодные премии.

- Суммы, выданные специалистам, не работающим короткие периоды времени, – к примеру, при нахождении в отпусках. Исключение – дни отсутствия по причине травм, болезней.

- Компенсационные выплаты, начисленные при возмещении сотрудникам различных затрат, связанных с исполнением трудовых функций – расходы по проезду, переезду при трудоустройстве на новом месте; затраты на покупку необходимых для работы инструментов, спецодежды, оборудования, материалов и т.д.

- Выданные работодателем социальные пособия – суммы, начисленные при пребывании сотрудника в «детском» отпуске; при нетрудоспособности специалиста (в части выплат за счет работодателя); выданные при расторжении трудового договора компенсации и выходные пособия.

Кэсо что это расшифровка

КОСГУ – это специальный комплекс группированных операций в сфере государственного управления. Все операции объединены в зависимости от их содержания в экономическом плане. Коды КОСГУ используются для планирования и реализации бюджетов организаций, которые как-либо связанны с бюджетной системой Российской Федерации, а также в проводимых ими операциях.

- Код 210 – средства на оплату работы сотрудников.

- Код 220 – средства, затраченные на услуги сторонних организаций

- Код 230 – средства, потраченные на обслуживание госдолга.

- Код 240 – выплаты организациям на безвозмездной основе.

- Код 250 – выплаты бюджетам на безвозмездной основе.

- Код 260 – средства, переданные организацией в фонды соцобеспечения.

- Код 290 – затраты организации, которые не удалось отнести к предыдущим пунктам.

В этой статье речь пойдет об одном из самых важных законодательных нововведений – реформации перечня классификации операций сектора государственного управления (КОСГУ) и о том, как это нововведение организовано в программе «1С:Бухгалтерия государственного учреждения 8, редакция 2.0».

Как мы помним, КОСГУ необходимы для того, чтобы классифицировать операции в учреждениях госсектора по их экономическому содержанию.

Эти коды должны в обязательном порядке отражаться в операциях формирования бюджета, а также реализации (исполнения) бюджета. В целом, о том, как использовать эти коды, знает каждый бухгалтер, работающий в госсекторе.

Но с начала 2021 года изменяется состав этого справочника, а значит – и правила применения отдельно взятых КОСГУ.

Косгу 130 расшифровка в 2021 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д. Основные понятия КВР и КОСГУ Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение.

https://www.youtube.com/watch?v=ZO7UVSIAnFc

Проценты по депозитам, остаткам денежных средств Доходы по процентам на остаток денежных средств, размещенных в форме депозитов, а также процентам по остаткам средств на счетах в ЦБ РФ и в кредитных организациях. 125 Проценты по предоставленным заимствованиям Доходы от процентов:

Что такое кэк в бюджете расшифровка

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР 242 могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов. Бюджетные и автономные учреждения КВР 242 применять не могут.

Методические рекомендации Минфина по применению нового порядка КОСГУ

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Таблица кодов КОСГУ и соответствие с КВР

Начиная с 01.01.

2021 статус КОСГУ перетерпел существенные изменения в действующем законодательстве, так как на сегодняшний день эти коды уже не используются в процессе оплаты, хоть по-прежнему установлены для ведения отчетности и бухгалтерского учета. Непосредственную оплату с 2021 года нужно производить по кодам видов расходов, причем данное правило распространяется не только на казенные, но и на автономные или бюджетные учреждения.

Таким образом, при оформлении всевозможных планов-графиков там, где ранее указывался КОСГУ, теперь нужно ставить КВР. При этом участники закупочного процесса должны внимательно ознакомиться с сопоставительной таблицей этих кодов, так как классификаторы в них несколько отличаются, что может привести к ошибке.

Кпс для бюджетных учреждений расшифровка 2021 счета 105 и 101

типом учреждений Приказами Минфина России утверждены соответствующие планы счетов и инструкции по их применению. На основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета.

финансирования дефицитов бюджетов , по которому осуществляется операция, по исполнению бюджета.

В 24 — 26 разрядах номера счета Рабочего плана счетов отражаются: казенными учреждениями, бюджетными учреждениями, а также организациями, осуществляющими полномочия получателя бюджетных средств, коды классификации операций сектора государственного управления ( КОСГУ ); в 24 — 26 разрядах номера счета — коды классификации операций сектора государственного управления (КОСГУ); По счетам аналитического учета счета 020100000 «Денежные средства учреждения» в 15 — 17 разрядах номера счета отражаются нули.

КВР: расшифровка

- приобретение товаров, оплату работ, услуг, касающихся различных информационных технологий (например, оплата Интернета);

- доставку секретной почты по особым каналам;

- почтовые услуги (включая конверты и марки);

- монтаж и обслуживание пожарной, охранной сигнализаций;

- покупку сложного медицинского диагностического оборудования (томографы, аппараты узи);

- приобретение расходников для оргтехники;

- стимулирующие выплаты за служебные изобретения;

- платежи взносов на капремонт за муниципальный жилой фонд.

Финансовое обеспечение существования всех бюджетных учреждений образования, культуры, социальной защиты, здравоохранения осуществляется путем формирования со стороны их учредителя государственного или муниципального задания и предоставления субсидии на его выполнение. Данные расходы и в бюджете, и в росписи главного распорядителя бюджетных средств относятся на КВР 611. Расшифровка по учреждениям делается непосредственно в вышеуказанной росписи.

Справочник кэк в бюджетном учете расшифровка 2021

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Справочник кэк в бюджетном учете расшифровка 2021». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Особые случаи при применении КОСГУ и КВР в 2021 году

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

https://www.youtube.com/watch?v=LRM2eMmz3Ko

С дистрибутивом обновления конфигурации поставляется обработка, которая производит замену в документах и проводках устаревших оборотных КЭК, ставшими групповыми, на детальные.

Социальные пособия: выходные пособия и компенсации неиспользованного отпуска при увольнении; компенсации сотрудникам, пребывающим в отпуске по уходу за новорожденным; больничные пособия, которые выплачиваются из средств нанимателя при травматизме или болезни работника.

Новые кэк в бюджетном учете 2021 го

Пользователям стандартных (неизменённых) конфигураций беспокоиться за переход на «новые» КЭК не нужно. А вот с изменёнными (дописанными) конфигурациями программистам придётся поработать. Стоит обратить внимание на дописанный механизм формирования проводок в документах, пакетный ввод документов.

Компенсации из средств нанимателя затрат, понесенных подчиненными для выполнения должностных функций: возмещение затрат на переезд, поездки и связанные с ними расходы в случае, когда сотрудники переводятся на новые места работы, по требованию нанимателя переезжают в другую местность; Компенсация затрат сотрудников на спецодежду, оборудование, инструменты и прочие предметы, которые понадобятся им в работе.

Бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры.

Чаще всего казенное учреждение ведет бухгалтерский и налоговый учет самостоятельно. Поэтому и учетную политику оно разрабатывает тоже своими силами. Обычно это делает бухгалтерия, которую возглавляет главный бухгалтер.

Но не запрещено привлечь и сторонних специалистов.

Кроме того, для отражения расчетов с указанными контрагентами могут быть использованы и иные аналитические счета счетов 0 206 00 000, 0 302 00 000, 0 205 00 000, 0 209 00 000 с применением подстатей 566 (666), 736 (836) КОСГУ

: Постановка на учёт автомобиля в гибдд по новым правилам 2021

Некоммерческие организации и физические лица – производители товаров, работ, услуг. В соответствии с п. 13.6.6, 14.6.6, 15.3.6, 16.3.

6 Порядка № 209н (в редакции Приказа № 69н) к данному типу контрагентов относятся некоммерческие организации (за исключением бюджетных, автономных учреждений, государственных корпораций (компаний), публично-правовых компаний), индивидуальные предприниматели и физические лица – производители товаров (работ, услуг)

Бюджетные (автономные) учреждения. Согласно положениям БК РФ указанные учреждения не являются участниками бюджетного процесса, а в целях применения Порядка № 209н относятся к сектору государственного управления (п. 2 Порядка № 209н)

По КОСГУ 736, 836 выполняются расчеты с НКО: фондами, ассоциациями, профсоюзными организациями, союзами, садовыми товариществами, ТСЖ, адвокатскими объединениями и др.

Главное условие для отнесения контрагента к этой категории – отсутствие права на реализацию товаров или услуг с целью получения доходов. Эти же подстатьи предназначены для расчетов с физлицами, производящими товары и услуги.

К ним относятся индивидуальные предприниматели и главы крестьянских (фермерских) хозяйств.

Изменение кредиторской задолженности перед бюджетными и автономными организациями следует отражать по КОСГУ 732 и 832. Например, по этим подстатьям проводятся расчеты с Федеральной кадастровой палатой, являющейся подведомственным Росреестру бюджетным учреждением, за доставку документов, копирование, сканирование, предоставление сведений.

Расшифровка статей и подстатей КОСГУ 730 и 830

Подстатьи 731 и 831 применяются в расчетах по налогам, сборам, страховым взносам, госпошлине, штрафам.

ФНС России является федеральным органом исполнительной власти, значит эта служба и все ее территориальные органы относятся к УБП.

В новой редакции Инструкции 174н в группе счетов 0 303 00 (расчеты по платежам в бюджет) указаны КОСГУ 731 и 831. Эти коды используются при расчетах с казенными учреждениями и учредителями.

https://www.youtube.com/watch?v=4URfFm59H5I

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на основании анализа соответствия аналитических счетов расчетов и КОСГУ изменены настройки счетов расчетов: 204 00, 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 215 00, 301 00, 302 00, 303 00, 304 00.

В целях автоматического формирования в коде счета расчетов подстатьи КОСГУ в карточке контрагента (элементе справочника Контрагенты) в реквизите Тип контрагента указывается соответствующее значение выбором из справочника Типы контрагентов, который содержит список типов согласно Порядку № 209н (рис. 3).

Формирование КЭК по типу контрагента

Таблица Кэк В 2021 Году В Бюджетных Учреждениях

Подчеркнем: расчеты не со всеми контрагентами могут однозначно относиться на ту или иную подстатью КОСГУ в зависимости от их ОПФ. В ст. 65.1 ГК РФ приведен перечень корпоративных юридических лиц, то есть юридических лиц, право участия в которых имеют учредители (участники).

Таким образом, если учреждение сталкивается с контрагентом, являющимся корпорацией, необходимо проверить долю участия государства. Если она более 50%, то расчеты со стороной договора будут осуществляться не по подстатьям 564, 664, 734, 834 КОСГУ, а по подстатьям 563, 663, 733, 833 КОСГУ. Яркий пример корпорации — общества.

То есть ООО может относиться и к организациям госсектора (при доле участия государства более 50%), и к иным нефинансовым организациям.

В 24-26 разрядах номеров счетов бюджетные и казенные учреждения отражают коды КОСГУ. На это указывалось и ранее, и в настоящее время такая норма есть в Инструкции № 157н. А для автономных учреждений Инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия.

При этом его структура утверждается в учетной политике и должна обеспечивать полную информацию о поступлениях и выбытиях в отчетности. Исключения составляют счета затрат на изготовление готовой продукции, выполнение работ, оказание услуг, внутриведомственных расчетов — для них в 24-26 разрядах указываются коды КОСГУ.

Причем такая разница между формированием номеров счетов в бюджетных (казенных) и автономных учреждениях видна не только в Инструкции № 157н, но и в планах счетов, используемых для ведения учета данным типами учреждений.

То есть если для бюджетных и казенных учреждений планы счетов утверждены с указанием 24-26 разрядов, то для автономных учреждений на месте 24-26 разрядов указаны нули (кроме счетов-исключений).

КОСГУ-2021: учитываем новшества

на продукцию. В соответствии с п. 10.

4 Порядка № 209н безвозмездные и безвозвратные трансферты (субсидии) текущего характера на продукцию предоставляются в форме возмещения недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг, возмещения разницы в тарифах исходя из стоимости единицы товара, работы, услуги.

К таким перечислениям, например, относятся субсидии на государственную поддержку отдельных организаций в различных отраслях, порядком (правилами) и (или) соглашением о предоставлении которых предусмотрены количественные показатели произведенных товаров, работ и (или) услуг.

Субсидии из федерального бюджета на государственную поддержку отдельных общественных организаций в сфере молодежной политики (Постановление Правительства РФ от 30.05.2021 № 657), соглашением о предоставлении которых предусмотрены количественные показатели результативности (количество проведенных семинаров, лекций и т. п.), подлежат отражению как безвозмездные перечисления организациям на продукцию (подстатья 24В);

Напомним, что в 2021 году порядок применения КОСГУ устанавливался Указаниями № 65н (разд. V). Уже тогда были сделаны первые значительные нововведения по дополнительной детализации доходных и расходных статей КОСГУ.

С 2021 года детализация расширяется и на другие статьи, в частности статьи по увеличению (уменьшению) материальных запасов (340, 440), дебиторской (560, 660) и кредиторской (730, 830) задолженности.

Кроме того, согласно Порядку № 209н операции по выплатам и поступлениям теперь следует разграничивать:

Бюджетная классификация в 2021 году: примеры

Пунктом 51.1.1.2 порядка, утвержденного приказом Минфина России от 08.06.

2021 № 132н (далее — Порядок № 132), прямо предусмотрено отражение расходов по осуществлению командировочных и иных выплат и компенсаций работникам государственных (муниципальных) учреждений по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда». Данный принцип с внесением изменений в порядок применения бюджетной классификации не изменился.

- по начислению налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством о налогах и сборах налогом на добавленную стоимость;

- по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет.

Рекомендуем прочесть: Где выдают материнский капитал за второго ребенка

Все изменения в бухучете бюджетников на 2021 год

А новые правила формирования и применения кодов бюджетной классификации отражены в Приказе № 132н. Отметим, что ранее данный порядок был регламентирован Приказом № 65н. Новый НПА не содержит указаний об отмене действия положений Порядка 65н. Однако, по сути, новый документ полностью заменяет старую инструкцию.

Справочник Кэк В Бюджетном Учете Расшифровка 2021

При переносе остатков по КПС стоит бдительно относиться к изменениям в плане счетов казенных учреждений и отслеживать новые положения по формированию кодов бюджетной классификации.

Анализируются дебетовые и кредитовые обороты по счету 30404 в разрезе КБК и КОСГУ (КЭК) для граф «Дебет 1.30404» и «Кредит 1.30404» соответственно. Обороты в корреспонденции со счетами 40130 (проводки по закрытию года) не учитываются.

Анализируются дебетовые обороты по счету 40120 с КОСГУ (КЭК) 241 с корр. счетом групп 101, 102, 103, 105, 106, 206, 208, 302 и минус кредитовые обороты по счету 40120 с КОСГУ (КЭК) 241 с корр. счетом группы 104. Если корр. счет принадлежит одной из групп 101, 102, 103, 104 – в графу 4 «Передано со счета 101, 102, 103 или 104» устанавливается значение «Да», иначе значение – «Нет».

Применение КПС на счетах учета в 2021 году

Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР 242 могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов. Бюджетные и автономные учреждения КВР 242 применять не могут.

Дополнили, что для организации управленческого учета по требованию учредителя учреждения в 1–17 разрядах номера счета, в котором по Инструкцию № 174н проставляют нули, указывать аналитические коды поступлений и выбытий.

https://www.youtube.com/watch?v=2J9egKucS3I

Кроме этого, ПС бюджетного учета предусмотрен забалансовый счет 31. Они используются так же, как в учете коммерческих организаций, то есть приход отражается только по дебету, а выбытие — только по кредиту, без корреспонденций.

Расходы на приобретение молока для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, отражаются по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ (Приказ № 209н).

Операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по налогу на добавленную стоимость и налогу на прибыль организаций отражаются по соответствующей статье КОСГУ (130 «Доходы от оказания платных услуг (работ)» или 180 «Прочие доходы») в соответствии с решением учреждения, принятым в рамках его учетной политики.

Кэк для бюджетных учреждений расшифровка 2021 1с

По виду расходов 123 отражаются компенсации и различного возмещения лицам, которые привлекаются для выполнения отдельных полномочий. Такими лицами могут быть депутаты, адвокаты, свидетели, присяжные, участвующие в судебном разбирательстве и другие граждане. Расходами, подлежащими возмещению, как правило, являются горюче-смазочные материалы, сотовая связь, проезд и т.д.

Основные термины, способы установления, сферы использования классификации регулирует главный документ в области бюджетных правоотношений — Бюджетный кодекс РФ, который был утвержден еще в 1998 году федеральным законом № 145-ФЗ. В этом документе данному вопросу посвящена целая глава – четвертая.

А теперь поподробнее об изменениях в данной структуре счета. По 148 инструкции в разрядах с 1-17 отражался код бюджетной классификации.

Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

Кпс для бюджетных учреждений расшифровка 2021 расшифровка

Из последней таблички делаем вывод: бюджетники бывают трех видов: казенные, бюджетные и автономные. У каждого вида — своя дополнительная инструкция, которая более подробно расписывает как учрждению вести учет.

Для ведения учета каждым типом учреждений Приказами Минфина России утверждены соответствующие планы счетов и инструкции по их применению.