В 2021 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

- Срок амортизации мебели для офиса

- К какой амортизационной группе относится мебель

- Срок полезного использования офисной мебели — Предприятие Инфо

- Окоф: код 330.31.01.1

- Окоф — мебель офисная

- Код «окоф 163612000» — мебель специальная

- Окоф мебель

- Срок полезного использования мебели офисной в 2021 году

- К какой амортизационной группе относится мебель для офиса?

- Офисная мебель код окоф с 01 08 2021

- Требования к амортизационным группам

- Классификация основных средств, включаемых в амортизационные группы

- Срок полезного использования основных средств: классификатор 2021

- Амортизационная группа мебель

- Относится ли к основным средствам?

- К какой амортизационной группе относится?

- Как определяется СПИ?

- Как считать амортизационные отчисления?

- Примеры расчета

- Офисный стол

- Кресло руководителя

- Выводы

- Офисная мебель и железный телекоммуникационный шкаф размером 60 х 60 приобретен IT-специалистами для установки в нем различного оборудования в области IT-технологий. Указанное имущество относится к основным средствам (далее также — ОС) и амортизируется. Для определения срока полезного использования ОС как в бухгалтерском, так и налоговом учете организация применяет Классификацию основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1, далее — Классификация). Каков срок полезного использования в бухгалтерском и налоговом учете данных основных средств?

- Амортизационная группа мебель офисная

- Новый окоф и амортизационные группы 2021

- К какой амортизационной группе отнести диван в 2021 году

Срок амортизации мебели для офиса

Для признания имущества основным средством в бухучете объект должен удовлетворять требованиям по п. 4 ПБУ 6/01, то есть, использоваться в собственных целях, в течение длительного (свыше 12 мес.

) времени, без дальнейшей перепродажи и ради извлечения прибыли. Критерий стоимости различается и составляет 40 000 руб. для бухгалтерского учета (п. 5 ПБУ 6/01) и 100 000 руб. – для налогового (п. 1 стат.

257 НК).

Предположим, в августе предприятие оптовой торговли приобрело набор кожаной мебели для кабинета руководителя стоимостью в 270 тыс. руб. без НДС. Имущество оприходовано, как единый инвентарный объект в этом же месяце на основании акта ОС-1.

С сентября бухгалтер начинает начислять износ. Срок амортизации офисной мебели утвержден в налоговом и бухгалтерском учете в 7 лет или 84 мес. Объект отнесен к 4 группе по Классификатору ОС. Расчет амортизации ведется линейным способом.

К какой амортизационной группе относится мебель

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258 НК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01 , п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п.

5 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01 , п. 1 ст.

256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

По данному вопросу мы придерживаемся следующей позиции:Для офисной мебели наиболее подходящим кодом будет код ОКОФ 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки» либо 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки».

Шкаф телекоммуникационный относится к оборудованию коммуникационному с кодом 320.26.30.Для целей бухгалтерского учета срок полезного использования для ОС устанавливается организацией в соответствии с учетной политикой организации.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Если исходить из Классификации, то как шкаф телекоммуникационный, так и офисная мебель могут быть отнесены к четвертой амортизационной группе к инвентарю производственному и хозяйственному со сроком полезного использования свыше 5 лет до 7 лет включительно.

Также, полагаем, возможно установить для целей бухгалтерского учета срок полезного использования на основании информации производителя или ожидаемого срока полезного использования, если иное не указано в учетной политике.

Для целей налогового учета для офисной мебели, в силу отсутствия прямого указания на группировку в соответствии с Классификацией, возможно установление срока полезного использования исходя из информации производителя.

Срок полезного использования офисной мебели — Предприятие Инфо

Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

< … Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. < … Старые «прибыльные» ошибки иногда можно исправить в текущем периоде Если организация обнаружила, что в одном из предыдущих отчетных (налоговых) периодов при исчислении налога на прибыль была допущена ошибка, исправить ее текущим периодом можно, только если соблюдены два условия. < …

Окоф: код 330.31.01.1

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.31.01.1 — Мебель для офисов и предприятий торговли

Запись с кодом 330.31.01.1 аннулирована — Изменение N 3/2021 ОКОФ, утвержденным Приказом Росстандарта от 04.07.2021 N 631-ст. Подгруппировки Группировка 330.31.01.

1 в ОКОФ содержит 2 подгруппировки.

- 330.31.01.11 — Мебель металлическая для офисов

- 330.32.50.21 — Инструменты и приспособления терапевтические; дыхательное оборудование

Амортизационные группы Код 330.31.01.1 не относится ни к одной амортизационной группе (на основании приложения к Постановлению Правительста РФ «О Классификации основных средств, включаемых в амортизационные группы»).

Окоф — мебель офисная

Мебель: амортизационная группа Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п.

1 ст. 258

ВажноНК РФ). Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п.

6 ст. 258 НК РФ).

Код «окоф 163612000» — мебель специальная

ВниманиеОбращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе.

https://www.youtube.com/watch?v=_tCvvget2uk

Амортизация офисной мебели в бухгалтерском учете В бухгалтерском учете срок полезного использования офисной мебели устанавливается организацией самостоятельно (п. 20 ПБУ 6/01).

Для этого, в частности, учитываются ожидаемые сроки использования и физического износа.

Окоф мебель

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ).

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Подставки, ящики 6 16 3612520 Наборы мебели для вокзалов, финансовых учреждений и предприятий связи 4 16 3612521 Наборы мебели для залов ожидания 2 16 3612522 Наборы мебели для финансовых учреждений 0 16 3612523 Наборы мебели для предприятий связи 9 16 3612524 Наборы мебели для диспетчерских пунктов аэровокзалов 7 16 3612530 Мебель специальная прочая 1 16 3612540 Столы универсального назначения 9 16 3612541 Столы для ремонтных работ 7 16 3612542 Столы подсобные 5 16 3612550 Стулья, полки, вешалки универсальные 6 16 3612551 Стулья универсальные 4 16 3612552 Полки навесные, откидные 2 16 3612553 Вешалки гардеробные 0 16 3612560 Мебель специальная для сидения с металлическим каркасом 3 16 3612561 Мебель специальная для сидения с металлическим каркасом аналогичная используемой в воздушном транспорте 1 16 3612562 Мебель специальная для сидения с металлическим каркасом.

ОКОФ производственный и хозяйственный инвентарь не имеет отдельной группировки, а включается в группировку «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты», то для определения кода ОКОФ и правильности отражения основных фондов по строке 12 необходимо использовать переходные ключи между редакциями классификаторов основных фондов ОК 013-94 и ОК 013-2014 (СНС-2008). Статьи, комментарии, ответы на вопросы: ОКОФ мебель Тематический выпуск: Сложные операции и сделки: бухгалтерский учет(под ред. А.В. Брызгалина)(«Налоги и финансовое право», 2021, N 11) Описание ситуации 2: При принятии к учету объекта основного средства «Диван» был выбран код группы ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли», так как низший по иерархии код ОКОФ 330.31.01.11 «Мебель металлическая для офисов» по смысловому значению не подходит к объекту основного средства «Диван».

О подозрительных операциях клиента аудиторы будут сообщать «куда надо» Госдума одобрила поправки в «антиотмывочный» закон, согласно которым у аудиторских организаций и индивидуальных аудиторов появится обязанность уведомлять Росфинмониторинг о вызывающих подозрение сделках и операциях аудируемого лица. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Срок полезного использования мебели офисной в 2021 году

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость.

Учет во время использования ведется по остаточной стоимости. Все имущественные объекты с течением времени изнашиваются, амортизируются: часть их стоимости переносится на себестоимость. Амортизация производится на всем периоде их полезного использования.

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. Для этого используются Классификатор ОС и ОКОФ. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

https://www.youtube.com/watch?v=8OQ1TtJQBjw

Главные нюансы По общему правилу предприятия амортизируют активы в течение сроков их полезного использования (СПИ).

- ВниманиеОКОФ

- Амортизационные группы

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн. Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов.

Для основных средств, введённых в эксплуатацию с 2021 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2021 года, сроки определены кодами старого ОКОФ ОК 013-94.

Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2021 №401-ФЗ.

К какой амортизационной группе относится мебель для офиса?

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Проверке правильности ведения бухгалтерского учета, особенно ведущегося одновременно с налоговым учетом, контрольные органы посвящают максимум внимания. Поэтому важно знать все нюансы и новшества в отражении основных средств в отчетных документах.

Это избавит от риска ошибочного заполнения и получения штрафов. Ошибочное отражение ОС становится причиной многих проблем для предприятий.

Офисная мебель код окоф с 01 08 2021

Они определяются по Классификатору ОС (таблица).

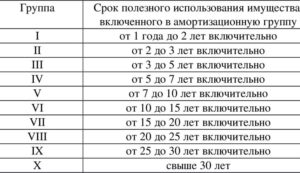

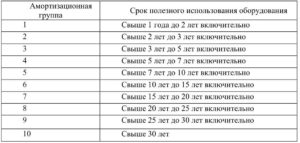

Группировка ОС по Классификатору: Амортизационная группа СПИ, годы Первая 1-2 Вторая 2-3 Третья 3-5 Четвертая 5-7 Пятая 7-10 Шестая 10-15 Седьмая 15-20 Восьмая 20-25 Девятая 25-30 Десятая более 30 Подтверждение даты ввода в работу ОС осуществляется путем составления об этом отдельного акта.

Он необходим для начисления имущественного налога, вычетов НДС, начала амортизации, а также для подтверждения начальной стоимости имущества, срока его службы, амортизационной группы, установленных для него. Такие изменения значительно преобразовали структуру ОКОФ.

Требования к амортизационным группам

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ).

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Классификация основных средств, включаемых в амортизационные группы

Для имущества стоимостью более 100 тысяч рублей желательно установить одинаковый срок в налоговом и бухгалтерском учете во избежание расхождений.

Иногда необходимого средства не имеется ни в Классификаторе, но в ОКОФ.

На заключительном этапе нужно провести срок службы ОС по документации – внести сведения в инвентарную карточку.

При установлении разных сроков для налогового и бухгалтерского учета это необходимо отразить.

Срок полезного использования основных средств: классификатор 2021

Чтобы узнать, к какой амортизационной группе относится офисная мебель, необходимо обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства № 1). Ведь именно на основании этой Классификации объекты основных средств распределяются по амортизационным группам (п. 1 ст. 258 НК РФ).

Однако в самой налоговой Классификации мебель офисная не упомянута. В НК РФ установлено, что если какие-либо виды основных средств не указаны в амортизационных группах, срок их полезного использования устанавливается организацией с учетом технических условий или рекомендаций изготовителей (п. 6 ст. 258 НК РФ).

Обращаем внимание, что до приведения Классификации в соответствие с новым ОКОФ офисная мебель относилась к 4-ой амортизационной группе, для которой срок полезного использования составлял свыше 5 лет до 7 лет включительно.

https://www.youtube.com/watch?v=NhKJF8q8SyM

Вернуться назад на Амортизационные группы 2021Офисная мебель организации в общем случае удовлетворяет условиям признания ее объектами основных средств (п. 4 ПБУ 6/01, п. 1 ст. 257 НК РФ).

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина № 94н).

В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу.

Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ).

А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

Классификация ОС согласно ОКОФ: ОС Группа Срок службы, годы Куда относится ККТ IV 5 – 7 Счетные машины, кассовые билетные аппараты Кондиционер III 3 — 5 Бытовые кондиционеры, электровоздухоохладители Кофемашина Электрокофеварки, электрочайники, электросамовары Поломоечная машина Электрополомойки Жалюзи Швейные текстильные изделия (кроме одежды) Увлажнитель воздуха Увлажнители воздуха Алгоритм установления Для правильного отнесения имущественного объекта к ОС необходимо проверить, имеются ли у него признаки:

- способность принесения собственнику экономической выгоды в будущей деятельности;

- фирма не планирует его дальнейшую перепродажу;

- возможно длительное использование (более 12 месяцев).

Амортизационная группа мебель

Для признания имущества основным средством в бухучете объект должен удовлетворять требованиям по п. 4 ПБУ 6/01, то есть, использоваться в собственных целях, в течение длительного (свыше 12 мес.

) времени, без дальнейшей перепродажи и ради извлечения прибыли. Критерий стоимости различается и составляет 40 000 руб. для бухгалтерского учета (п. 5 ПБУ 6/01) и 100 000 руб. – для налогового (п. 1 стат.

257 НК).

Если организация приобретает мебель, срок полезного использования утверждается в приказе руководителя при вводе объекта в эксплуатацию.

Для корректного включения актива в амортизационную группу необходимо изучить нормы постановления Правительства России № 1 от 01.01.02 г.

Но обновленная редакция этого правового документа более не содержит в Классификаторе нужного наименования, как же тогда определить срок полезного использования офисной мебели?

Для ответа обратимся к ст. 258 НК, где сказано, что СПИ устанавливается налогоплательщиками самостоятельно на основе требований Классификации ОС и норм ст. 258. А в п. 6 ст.

258 определено, что по объектам, не поименованным в Классификации, срок устанавливается на основании рекомендаций производителей или ТУ (технические условия).

Значит, срок амортизации мебели для офиса определяется компанией, исходя из конкретных характеристик приобретенного имущества – долговечности, надежности и т.д.

Обратите внимание! До вступления в силу новых кодов ОКОФ (СНС-2008), введенных в действие Приказом Росстандарта России № 2021-ст от 12.12.14 г., при начислении амортизации мебели срок использования устанавливался по 4 группе – от 5 лет 1 мес. до 7 лет включительно.

Относится ли к основным средствам?

Условия признания имущества объектом ОС прописаны:

- в бухгалтерском учете – в п.4 ПБУ 6/01;

- в налоговом учете – п.1 ст.257 НК РФ.

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

https://www.youtube.com/watch?v=kGupP52HcOY

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

К какой амортизационной группе относится?

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль.

НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

Данные группы и перечень имущества, распределяемого между ними, приведены в Классификации, утвержденной Постановлением Правительства РФ №1 от 01.01.2002.

Ранее до корректировки Классификации для нового ОКОФ мебель относилась к 4 амортизационной группе со сроком эксплуатации от 5 до 7 лет.

В 2021 году такого понятия, как мебель офисная, кресло, стол и прочее, в Классификации не содержится напрямую, то есть для данного вида имущества амортизационная группа в настоящее время не определена. Что делать в этом случае?

П.6 ст.258 НК РФ позволяет владельцам объектов ОС, которые не отражены в утвержденной Классификации основных средств, устанавливать для них срок полезного использования, согласно технических условий и рекомендаций производителя.

На практике можно относить мебель по-прежнему к 4 амортизационной группе, если иное не предусмотрено изготовителями и технической документацией.

Как определяется СПИ?

В налоговом учете срок полезного использования зависит от той амортизационной группы, к которой отнесен объект.

Как выше было сказано, в новой Классификации отсутствует офисная мебель, в связи с этим для нее можно установить СПИ с учетом рекомендаций фабрик-изготовителей.

Если никаких особо рекомендаций и ограничений не имеется, то можно отнести мебель к 4 амортизационной группе и установить для нее срок от 5 до 7 лет, то есть от 61 до 84 месяцев включительно.

В бухгалтерском учете необходимо определять срок службы, исходя из положений п.20 ПБУ 6/01 – в зависимости от планируемого периода использования с учетом влияющих факторов, условий эксплуатации, предусмотренных нормативно-правовых и иных ограничений.

Таким образом, в бухучете организация может установить для офисной мебели любой целесообразный с ее точки зрения срок.

Чтобы упростить учет и дальнейшее начисление амортизации, можно установить в бухгалтерском учете СПИ, равный определенному для налоговых целей.

Как установить срок полезного использования для здания?

Как считать амортизационные отчисления?

В бухгалтерском учете существует 1 линейный метод расчета амортизации и 3 нелинейных (уменьшаемого остатка, по сумме чисел лет СПИ, пропорционально производимой продукции, услуг, работ).

В налоговом учете предусмотрено только 2 способа расчета амортизационных отчислений – линейный и нелинейный.

Организации следует определить, какой способ расчета она будет применять для офисной мебели и закрепить свой выбор в бухгалтерской и налоговой учетной политике.

Наиболее простой и распространенный вариант – это применять линейный метод как в бухучете, так и для налогообложения.

Методика расчета линейным методом:

- Считается норма амортизации.

- Определяется сумма годовой амортизации с учетом определенной нормы.

- Рассчитывается сумма ежемесячной амортизации путем деления годовой на 12.

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

https://www.youtube.com/watch?v=ndkX_VW4gwc

Калькулятор расчета линейным способом.

Формулы для расчета линейным методом:

Норма А. = 1 / СПИ в годах * 100%

Годовая А. = Первоначальная стоимость * Норма А.

Ежемесячная А. = Годовая А. / 12 мес.

Можно провести аналогичный расчет в месяцах – рассчитать норму в месяцах, после чего сразу определить величину месячной амортизации.

Таким образом, линейный метод расчета позволяет списывать стоимость мебели постепенно на протяжении всего срока службы.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

Рекомендуется установить линейный метод расчета амортизации для офисной мебели, как в бухгалтерском, так и в налоговом учете.

Примеры расчета

Рассмотрим несколько примеров расчета амортизационных отчислений по предметам офисной мебели.

Посмотрим, как установить срок использования и посчитать амортизацию для кресла руководителя и офисного стола – наиболее популярных предметов мебели, встречающихся в условиях офиса.

На самом деле, зачастую такое имущество, как стол, стул, кресло стоят меньше лимита отнесения к основным средствам, поэтому их сразу включают в состав материальных ценностей. После отнесения к материалам мебель списывается сразу в расходы без начисления амортизации.

При необходимости учет таких предметов можно вести на забалансовом счете 013 или учитывать их с помощью ведомостей.

Офисный стол

Исходные данные:

В апреле 2021 года для руководителя приобретен офисный стол стоимость 141 600 руб. (в т.ч. НДС 21 600 руб.).

Стол поставлен на приход как основное средство по стоимости без НДС в этом же месяце.

Решение:

Принято решение установить для стола срок полезного использования в бухгалтерском и налоговом учете одинаковым = 85 месяцев.

Амортизацию нужно начинать считать с мая 2021 года.

Ежемесячная норма А. = 1 / 85 * 100% = 1,18%

Ежемесячная А. = 120 000 * 1,18% = 1 416 руб.

Кресло руководителя

Исходные данные:

Предприятие в апреле 2021 года купило офисное кресло для руководителя стоимостью 35 400 руб. (в т.ч. НДС 5400 руб.).

Стоимость доставки – 5 900 (в т.ч. НДС 900 руб.).

В учетной политике компании установлено, что имущество признается основным средством, если его первоначальная стоимость составляет 40000 руб. и выше.

Нужно ли кресло принимать как ОС к учету и считать по нему амортизацию?

Решение:

Сумма расходов без учета НДС = 30 000 + 5 000 = 35 000 руб.

В бухучете кресло можно включить в состав МПЗ и списать его сразу в расходы, так как его стоимость менее 40 000 руб.

При желании компания все-таки может принять его как ОС и считать по нему амортизацию, например, линейным методом.

В налоговом учете кресло не признается амортизируемым имуществом, так как его стоимость менее 100 000 руб.

Выводы

Офисная мебель может быть принята как основное средство, если она соответствует критериям отнесения к объектам ОС. Прежде всего, должно выполняться условие по лимиту стоимости – в бухучете до 40000, в налоговом – до 100000 руб.

Если мебель стоит дороже, то организация должна признать ее амортизируемым имуществом и считать ежемесячно амортизацию.

В 2021 году для офисной мебели не определена амортизационная группа, поэтому можно устанавливать СПИ с учетом рекомендаций производителей либо, при отсутствии таковых, установить для него по прежним правилам 4 амортизационную группу и срок службы от 5 до 7 лет включительно.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

https://www.youtube.com/watch?v=fa9fTm-Qnpg

Это быстро и бесплатно!

Офисная мебель и железный телекоммуникационный шкаф размером 60 х 60 приобретен IT-специалистами для установки в нем различного оборудования в области IT-технологий. Указанное имущество относится к основным средствам (далее также — ОС) и амортизируется. Для определения срока полезного использования ОС как в бухгалтерском, так и налоговом учете организация применяет Классификацию основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1, далее — Классификация). Каков срок полезного использования в бухгалтерском и налоговом учете данных основных средств?

30 мая 2021

По данному вопросу мы придерживаемся следующей позиции:Для офисной мебели наиболее подходящим кодом будет код ОКОФ 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки» либо 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки».

Шкаф телекоммуникационный относится к оборудованию коммуникационному с кодом 320.26.30.Для целей бухгалтерского учета срок полезного использования для ОС устанавливается организацией в соответствии с учетной политикой организации.

https://www.youtube.com/watch?v=_Sj8xRR6Y5I

Если исходить из Классификации, то как шкаф телекоммуникационный, так и офисная мебель могут быть отнесены к четвертой амортизационной группе к инвентарю производственному и хозяйственному со сроком полезного использования свыше 5 лет до 7 лет включительно.

Также, полагаем, возможно установить для целей бухгалтерского учета срок полезного использования на основании информации производителя или ожидаемого срока полезного использования, если иное не указано в учетной политике.

Для целей налогового учета для офисной мебели, в силу отсутствия прямого указания на группировку в соответствии с Классификацией, возможно установление срока полезного использования исходя из информации производителя.

Обоснование позиции:

Срок полезного использования в налоговом учете

Амортизационная группа мебель офисная

Условия признания имущества объектом ОС прописаны:

- в бухгалтерском учете – в п.4 ПБУ 6/01;

- в налоговом учете – п.1 ст.257 НК РФ.

Актив должен применяться в производственных, управленческих нуждах, приносить прибыль и не перепродаваться. Также должно быть предусмотрено его длительное использование на протяжении периода более 12 месяцев.

https://www.youtube.com/watch?v=kGupP52HcOY

Главным отличием признания имущества основным средством в бухгалтерских и налоговых целях является лимит стоимости:

- до 40000 руб. – для бухучета (устанавливается предприятием самостоятельно в пределах указанной суммы, закрепляется в учетной политике);

- 100000 руб. – для налогового учета, все объекты дешевле указанной суммы основными средствами не считаются, не амортизируются и сразу списываются.

В целом офисная мебель – столы, кресла, шкафы, тумбы и прочие предметы подходят под условия отнесения к объектам ОС.

Однако не всегда выполняется необходимый лимит, часто данные предметы оказываются достаточно дешевыми, чтобы отнести их к основным фондам.

Если же все условия, включая стоимостный лимит, соблюдаются, то для данного имущества следует устанавливать срок полезного использования в бухгалтерском и налоговом учете.

Новый окоф и амортизационные группы 2021

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2021 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

Некоторые позиции старого классификатора были фактически удалены, а в новом ОКОФ их заменили обобщающими наименованиями.

Например, вместо уникальных видов различного ПО, прописанных отдельными строками в ОКОФ (операционные системы и средства их расширения, программные средства управления базами данных, сервисные программы, прикладные программы для проектирования и т.д.

, всего более десятка наименований ПО) появится такой объект, как «Информационные ресурсы в электронном виде прочие». В то же время в ОКОФ-2021 найдутся немало объектов, аналогов которым в прежней редакции установлено в принципе не было, в том числе и в силу фактического отсутствия подобного оборудования в 90-х годах прошлого века.

https://www.youtube.com/watch?v=Qn3NStvAu3o

Полученный месячный размер будет являться той суммой амортизационных отчислений, которые будут списываться каждый месяц в расходы. На данную сумму бухгалтер будет каждый месяц отражать проводку Дт 20 (23, 25, 26, 44) Кт 02. О том, какие проводки выполняются для учета амортизации, читайте в этой статье.

Данный метод наиболее целесообразен для данного имущества. Моральный износ у мебели наступает медленно, на производственные показатели такие основные средства не влияют, поэтому удобно не ускорять отчисления и не ставить их в зависимость от объема выполняемых работ, а равномерно списываться весь срок службы.

К какой амортизационной группе отнести диван в 2021 году

К какой амортизационной группе относится мебель Все ОС классифицируются на группы с отличительными особенностями в зависимости от срока полезной эксплуатации, под которым понимается время, в течение которого объект может служить достижению целей компании в хозяйственно-производственной деятельности. В бухгалтерском и налоговом учете используется Классификация ОС. Внимание Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп.

Нужно установить срок полезного использования и рассчитать сумму ежемесячной амортизации. Организация применяет линейный метод в налоговом и бухгалтерском учете. Бухгалтер определил код ОКОФ индукционной печи плавильной – 330.28.21.13.117.

ВниманиеПо Классификатору он выяснил, что оборудование относится к третьей амортизационной группе основных средств в 2021 году. Срок полезного использования свыше трех лет до пяти лет включительно.

Бухгалтер установил срок 3 года 4 месяца или 40 месяцев и утвердил срок приказом директора. Сумма ежемесячной амортизации по линейному методу составит 20 000 руб. (800 000 руб. : 40 мес.).

Удобно выбрать один и тот же линейный способ и в бухгалтерском, и в налоговом учете.