Аналогичную норму содержит и Закон о налогах на доходы и прибыль, в соответствии с п.

6-1 которого затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета и отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая). Здесь же оговорены и некоторые особенности учета затрат. Так, затраты, относящиеся к предыдущим отчетным периодам (месяцам) текущего года, подтверждаемые первичными учетными документами, поступившими по истечении этих периодов (месяцев), могут отражаться (признаваться) для целей налогообложения в том отчетном периоде (месяце) текущего года, в котором поступили указанные первичные учетные документы.

При приобретении мобильного телефона организация самостоятельно решает, учитывать ли мобильный телефон как основное средство. При этом следует принимать во внимание величину стоимости, срок полезного использования, а также требования учетной политики. Предполагается, что срок службы телефона превышает 12 месяцев.

- Бухгалтерский и налоговый учет мобильных телефонов в организации

- Требования к амортизационным группам

- Как правильно вести учет мебели в бухгалтерском учете

- Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

- Вход на сайт

- Срок Амортизации Сотового Телефона 2021

- Организацией за плату приобретен iPhone7

- Как списать расходы на телефон

- Амортизационные группы основных средств: как определять в 2021 году

- Амортизационные группы основных средств 2021 согласно ОКОФ: таблица

- Окоф классификатор 2021 года

- Классификатор основных средств по амортизационным группам 2021

- Новый классификатор-справочник ОКОФ

- Амортизационная группа, срок полезного использования Мини-АТС

- Амортизационные группы основных средств в 2021 году

- Новый классификатор ОКОФ с 2021 года

- Рассылка новостей журнала «Заработная плата»

- Списание телефонов мобильных, причины и неисправности для списания

- ДЛЯ ЭКСПЕРТИЗЫ ТЕХНИЧЕСКОГО СОСТОЯНИЯ

- Полный список

- Срок полезного использования «мобильника»

- 7 правил применения новой версии ОКОФ

- Срок полезного использования телевизора для бухгалтерского учета

- Шаг 3

- Как определить срок полезного использования основного средства при наличии документов от предыдущего собственника и в случае их отсутствия

- Причины списания телефона

- Стационарный телефон

- Способ 1

- Мобильные телефоны

- Рекомендации Минфина к исполнению?

- Бухгалтерский и налоговый учет смартфона в 2021

- С 2021 года бухотчетность не надо будет сдавать дважды: и в налоговую, и в статистику

- Услуги связи в бухгалтерском учете и налогообложении

- Учет смартфонов, мобильных телефонов: от приобретения до списания

- Учет мобильных телефонов в организации

- Бухгалтерский и налоговый учет: итоги — 2021, ожидания

- Основные средства с учетом изменений 2021 Запись

- Основные средства в бухгалтерском учете в 2021 году

- Изменения в налоговом законодательстве с 1 января 2021 года в России

- Учет основных средств в 2021 году: стоимость, амортизация

- Основные средства в бухгалтерском и налоговом учете в 2021 году

- Изменения в учете основных средств в 2021 году

- 📹 Видео

Бухгалтерский и налоговый учет мобильных телефонов в организации

Дебет 26 «Общехозяйственные расходы», Кредит 60 «Расчеты с поставщиками и подрядчиками» — 500 руб. (600 руб. — 100 руб.) — начисленная абонентская плата за пользование телефонной связью включена в состав расходов по обычным видам деятельности (бухгалтерская справка, договор, счет);

Сумму НДС, уплаченную при приобретении телефона, организация имеет право принять к вычету при наличии счета — фактуры и документов, подтверждающих оплату продавцу после принятия на учет приобретенного телефона в качестве основных средств (пп.1 п.2 ст.171, п.1 ст.172 НК РФ).

Требования к амортизационным группам

Основным признаком классификации ОС в учете и налоговой отчетности является срок эксплуатации (службы). Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Как правильно вести учет мебели в бухгалтерском учете

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Как установить срок полезного использования компьютера, ноутбука – период амортизации в бухгалтерском и налоговом учете

- приобретение всех составных частей;

- минимальный набор устанавливаемых на него компьютерных программ, без которых компьютер работать не сможет;

- консультационные услуги;

- услуги по доставке, настройке и доведение компьютера до состояния, пригодного к использованию.

Рекомендуем прочесть: Доверенность На Расторжение Услуг Интернета

При получении компьютерной техники определяется ее первоначальная стоимость с учетом всех понесенных затрат – на составные детали, части компьютера, минимально необходимое программное обеспечение, услуги программистов, устанавливающих программы и настраивающих технику, услуги по транспортировке и сборке.

https://www.youtube.com/watch?v=o6a-v2PIi3g

При этом, как правило, в бухгалтерском учете сотовый телефон включается в состав основных средств (ОС), поскольку срок его полезного использования больше одного года (п. 4 ПБУ 6/01). Из вопроса следует, что организация приняла именно такое решение: учитывать сотовый телефон в составе основных средств.

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, т.е. определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация в бухгалтерском учете вправе начислять амортизацию по сотовому телефону, установив срок полезного использования указанного объекта ОС равным трем годам.

Вход на сайт

Видео:Штраф за авто без учётаСкачать

Срок Амортизации Сотового Телефона 2021

В бухгалтерском учете, несмотря на то, что стоимость телефона была списана, он продолжает числиться основным средством, но только по нулевой стоимости. Поэтому после проведения его дооборудования, следует увеличивать его первоначальную стоимость. Но при этом, конечно же, не надо восстанавливать уже списанную стоимость телефона.

Новая стоимость после дооборудования будет состоять из произведенных затрат на это дооборудование. Она же и будет амортизироваться, так как стоимость приобретения телефона уже списана на расходы в момент ввода его в эксплуатацию.

Амортизация же в этом случае должна начисляться исходя из оставшегося срока полезного использования телефона, который был установлен ему при включении его в состав основных средств.

Следовательно, если телефон стоил более 10 000 рублей и по нему начисляется амортизация, стоимость антенны и в бухгалтерском, и в налоговом учете должна увеличивать его первоначальную стоимость (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ).

А амортизация по телефону должна начисляться исходя из его оставшегося срока полезного использования, поскольку при дооборудовании нельзя изменять срок полезного использования объекта как, например, это можно делать при реконструкции или модернизации (п.

20 ПБУ 6/01, п. 1 ст. 258 НК РФ).

Организацией за плату приобретен iPhone7

Порядок определения срока полезного использования при принятии основного средства к учету необходимо отразить в учетной политике организации для целей бухгалтерского учета. Выбранный срок полезного использования объекта основного средства в целях бухгалтерского учета устанавливается приказом руководителя организации, составленным в произвольной форме.

Поэтому, полагаем, что в данной ситуации смартфону «iPhone 7» более соответствует код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Как списать расходы на телефон

Если же сотовый телефон стоит больше10 000 руб., то и в бухгалтерском, и в налоговом учете его стоимость будет амортизироваться в течение всего срока полезного использования аппарата (п. 17ПБУ 6/01, п. 1ст. 256 НК РФ). При этом конкретный срок полезного использования сотового телефона и в бухгалтерском, и в налоговом учете организация вправе установить самостоятельно.

В данном случае в сертификате на сотовый телефон указан срок его службы — три года, то есть определен ожидаемый срок его использования и физического износа. Поэтому в соответствии с ПБУ 6/01 организация вправе начислять амортизацию, установив срок полезного использования телефона равным трем годам.

Рекомендуем прочесть: Дубликат свидетельства огрн юридического лица 2021

Амортизационные группы основных средств: как определять в 2021 году

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

https://www.youtube.com/watch?v=zEhE_uXIIVE

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

Амортизационные группы основных средств 2021 согласно ОКОФ: таблица

На практике часто возникают сложные ситуации, когда не ясно, к какой амортизационной группе отнести актив и надо ли уточнять срок службы подержанных активов.

Если основное средство не указано в Классификации, то установить срок полезного использования можно на основании рекомендаций изготовителя и (или) технических условий (п. 6 ст. 258 НК РФ). Например, если компания собирает оборудование самостоятельно, то она является изготовителем.

А значит, вправе разработать рекомендации, чтобы подтвердить срок эксплуатации актива. Оформить это можно в свободной форме. В частности, в виде приказа руководителя об установлении срока службы.

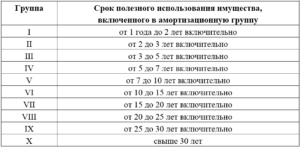

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Окоф классификатор 2021 года

ОКОФ – это общероссийский классификатор основных фондов, именно так можно расшифровать данную аббревиатуру.

Такое понятие было введено представителями современной власти для того чтобы определить точные экономические показатели.

ОКОФ есть очень важным элементам общероссийской системы по кодированию, про изменения классификатора стоит знать абсолютно всем организациям, так как именно от него зависит их успешная деятельность.

Согласно последним новостям от правительства к основным изменения можно будет отнести то, что ОКОФ будет адаптирован под правила международных аналогов современной системы экономики.

Такое определение может выглядеть немного размыто и именно поэтому стоит разобраться понимать, что все изменения в новом классификаторе будут предусматриваться для организаций разного типа, а особенно будут учитывать их основные фонды, их организации, состояние и структура, в некоторых ситуациях даже официальный учет.

Рекомендуем прочесть: Пособие На 3 Ребенка С 2021 В Чувашии

Классификатор основных средств по амортизационным группам 2021

Действующая Классификация основных средств по амортизационным группам также предусматривает распределение объектов ОС по 10 группам. Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС.

Об амортизации в налоговом учете мы рассказывали в нашей консультации и указывали, что для расчета суммы амортизации основных средств (ОС) необходимо установить не только метод амортизации, но и определить срок полезного использования (СПИ) того или иного объекта. Этот срок по общему правилу определяется утвержденной Правительством Классификацией основных средств, включаемых в амортизационные группы. Подробнее о Классификаторе расскажем в нашей консультации.

Новый классификатор-справочник ОКОФ

- Найти классификатор ОКОФ-2021.

- Найти нужный объект.

- Если название не совпадает с наименованием учетного актива, нужно найти раздел, где имеются аналогичные предметы с кодировкой.

- С наличием кодового обозначения левой графы в классификаторе легко отыскать нужный объект.

- Определить амортизационную группу, к которой относится материал.

- Установить время износа или полезного пользования.

Активам по старому документу, названия которых включают конкретные объекты основного имущества, не имеющиеся в ОКОФ-2021, назначается соответствие на основе объема определений соответствующих средств.

К примеру, позициям с наименованиями «Здания электростанций», «Электростанция дизельная», «Электростанция атомная», «Электростанция гидравлическая» в соответствии с ОКОФ-2021 поставлено единое обозначение «Здание электростанций».

Амортизационная группа, срок полезного использования Мини-АТС

Муниципальное бюджетное учреждение смонтировало свою Мини-АТС (в состав входит: мини-АТС Panasonic 1 шт.; плата цифрового потока 1шт., плата 16 внутренних аналоговых портов 3 шт., плата 8 портов 1шт.,системный телефон 3шт.

) Какая будет амортизационная группа, срок полезного использования данной Мини-АТС? К какому виду имущества к движимому или к недвижимому отнести ограждение сетчато-металлическое вокруг здания и забор, отделяющий территорию административного здания от частного владения?

2.

К недвижимому имуществу относится все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Если ограждение сетчато-металлическое вокруг здания и забор можно разобрать на части, а затем снова установить без нанесения им ущерба, то считаем, что их следует отнести к движимому имуществу.

https://www.youtube.com/watch?v=VQl3HhzuazQ

Рекомендуем прочесть: Онлайнтест На 4 Разряд Охранника В Редакции 2021 Года

Амортизационные группы основных средств в 2021 году

Так, в классификаторе ОК 013-94 код равняется 142912131. Теперь следует обозначить данный код в Классификации ОС. После изучения документа можно увидеть, что насосы/оборудование компрессорной, имеющие код ОКОФ 142912131, относят к амортизационной группе №3 в 2021г.

В данную группу относят имущество, имеющее срок полезного использования более трех лет, но менее пяти (включительно). По этой причине у бухгалтера есть право на установление для купленного компрессора любого срока, входящего в данный интервал.

Например, ООО «Праздник» установил срок 4 года/48месяцев.

Для правильного установления срока необходимо точно знать, к какой именно амортизационной группе относится то или иное ОС – именно здесь и поможет классификатор ОС. В данной статье на примерах будет представлено то, как можно в 2021г. перейти на обновленные амортизационные группы. Удобнее всего с этим ознакомиться на примерах: как было в 2021г. и какие произошли изменения в 2021г.

Новый классификатор ОКОФ с 2021 года

Среди изменений ОКОФ с 2021 года можно также отметить новое местоположение отдельных основных средств относительно той или иной амортизационной группы.

Фактически это означает введение иных сроков полезного использования отдельных объектов ОС, а стало быть и изменение того периода, в течение которого первоначальная стоимость такого имущества традиционно списывалась в налоговом учете до сих пор.

В ныне действующем классификаторе кодировка основных фондов имела 9-значное значения вида XX XXXXXXX. В новом ОКОФ с 2021 года она будет представлять собой цифровое обозначение формата XXX.XX.XX.XX.XXX. Это новшество довольно ощутимо изменило саму структуру классификатора.

Рассылка новостей журнала «Заработная плата»

Мобильные телефоны как услуга спутниковой связи — неотъемлемый атрибут деятельности современной организации. В данной статье рассмотрим, каким образом следует учитывать расходы, связанные с их эксплуатацией, и как отражать эти операции в регистрах бухгалтерского и налогового учета.

При приобретении организацией мобильного телефона необходимо помнить, что средства связи, в т.ч.

мобильные телефоны для сотовых сетей (за исключением бывших в употреблении), включены в Перечень товаров, подлежащих маркировке контрольными (идентификационными) знаками, утвержденный постановлением Совета Министров Республики Беларусь от 14 октября 2004 г. № 1280, и с 7 декабря 2006 г. подлежат обязательной маркировке.

07 Фев 2021 juristsib 294

Видео:Операторы связи пугают блокировкой телефона, «гонят» всех на Госуслуги. Почему не надо туда идти?Скачать

Списание телефонов мобильных, причины и неисправности для списания

ЮРИДИЧЕСКИМ ЛИЦАМ И ГОС. УЧРЕЖДЕНИЯМ

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

- Компьютеры и оргтехника

- Радиоэлектронная аппаратура

- Медицинское оборудование

- Бытовая техника и инвентарь

- Звуковое и видеооборудование

- Электроинструменты

- Бензоинструменты и бензотехника

- Контрольно-кассовая техника

- Спортивное оборудование

- Посмотреть полный список

АКТЫ СОСТОЯНИЯ И ДЕФЕКТНЫЕ ВЕДОМОСТИ ОТ 200₽

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

Мобильные средства связи, вошедшие в нашу повседневную жизнь сравнительно недавно, уже не воспринимаются, как предмет роскоши. И, если раньше сотовые телефоны активно использовали только в личных целях, то сегодня они повсеместно используются, как служебные средства связи.

Объективно мобильные гаджеты гораздо удобнее стационарных: сотрудники «не привязаны» к рабочему месту, да и любые параметры разговоров можно легко отследить. Однако как и любая другая офисная техника, стационарные и мобильные средства связи имеют определенный срок службы по истечении которого их необходимо списать.

Каков порядок и основные причины списания телефонов?

Одна из самых распространенных причин — поломки. Учитывая современные темпы развития индустрии производства мобильных и стационарных устройств, гораздо проще приобрести новый аппарат, чем тратить время и средства на ремонт старого.

Но куда девать неработающую технику? Просто выбросить в мусорный контейнер? Нет! Так же как и любое другое офисное оборудование, телефоны нуждаются в грамотной утилизации. Причина в том, что все без исключения мобильные устройства имеют токсичные компоненты.

Но, прежде чем отправить отслуживший свое телефон на утилизацию, необходимо грамотно списать его в утиль, обязательно обозначив и подтвердив документально причины списания средств связи.

- 1 Заключение договора

- 2 Проведение технической экспертизы

- 3 Подготовка необходимых документов

- 4 Доставка документации в ваш офис

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

К наиболее популярным причинам сдачи телефонов, находящихся на балансе компании на утилизацию, относятся:

- неисправности, требующие дорогостоящего ремонта, которые возникли в результате нарушения правил эксплуатации аппарата;

- техническая и моральная изношенность средств связи, несоответствие их возможностей и функционала текущим задачам;

- выход из строя панели управления или манипуляции, делающий использование телефона затруднительным или невозможным;

- поломка динамика или микрофона.

Естественно, определяется причина непросто визуальным осмотром. Здесь требуется проведение технической экспертизы специалистов с соответствующей квалификацией. После проведения диагностики, результаты экспертизы фиксируются в соответствующей акте. Этот акт и является основанием для списания мобильных и стационарных телефонов.

И только после этого, грамотно списанные, проведенные по всем необходимым учетным документам, официально снятые с баланса аппараты, в том числе ip телефоны, отправляются на утилизацию. Утилизация телефонов — прерогатива не каждой конторы.

Это должна быть сертифицированная компания, техническое оснащение которой может обеспечить дальнейшую переработку отработавшей свой срок техники.

https://www.youtube.com/watch?v=uycQr_g0EiE

Компания ООО «АЛАР» имеет все необходимое для того, чтобы провести списание сотовых телефонов в соответствии с действующими нормами и правилами. Квалифицированные сотрудники, современное оборудование, нужные сертификаты и возможность выдачи отчетных документов для учета и предъявления контролирующим ведомствам — с нами утилизация станет намного проще.

Стационарные телефоны, как и другая офисная техника, после приобретения принимаются на баланс компании. Расходы на их приобретение учитываются при формировании налогооблагаемой базы. Поэтому, чтобы избавиться от сломанных или морально устаревших аппаратов потребуется эту техники с баланса снять.

Кроме того, из-за использования в конструкции стационарных телефонов высокотоксичных компонентов, процесс утилизации необходимо проводить по заранее определенному алгоритму.

В противном случае, при неоднократном нарушении норм и правил утилизации средств связи, компания рискует быть оштрафованной на сумму до 200 тысяч рублей.

- Перед снятием с баланса старого или сломанного стационарного телефона, подтвердить его дальнейшую неработоспособность должен специалист.

- Этот же специалист визирует акт экспертизы, указывая основание для списания телефона с баланса предприятия. В акте прописывается инвентарный номер каждого списываемого телефона, а также его цена в момент покупки.

- Разрешение на списание должно быть подписано руководителем компании или конкретного отдела.

- Телефоны снимаются с баланса, отключаются и вывозятся сертифицированной организацией на утилизацию.

Почему правильнее доверить утилизацию стационарных и списание мобильных телефонов профессионалам? Прежде всего, потому что предприятие имеет возможность учесть расходы на утилизацию в декларативных документах и тем самым уменьшить налогооблагаемую базу. Это особенно актуально, если речь идет о списании не одного, а целой партии офисных стационарных телефонов.

Такие расходы являются внереализационными и участвуют в формировании налога на прибыль.

ЗАГРУЗИТЕ СПИСОК НОМЕНКЛАТУРЫ

ДЛЯ ЭКСПЕРТИЗЫ ТЕХНИЧЕСКОГО СОСТОЯНИЯ

- Бесплатная доставка документов При заказе от 20 ед. оборудования

- Договор на оказание услуг

- Документы, подтверждающие факт оплаты услуг (счет)

- Экземпляр заверенного акта (заключения) технической экспертизы на каждый инвентарный номер оборудования

- Копию сертификата соответствия РОСТЕСТ на услуги по проведению технической экспертизы

- Заказать

ПРИ НЕОБХОДИМОСТИ ПОМОГАЕМ УТИЛИЗИРОВАТЬ

ОБОРУДОВАНИЕ ПОСЛЕ СПИСАНИЯ

Правила списания и утилизации телефонов обязательны для всех юридических лиц. Однако для бюджетных организаций их соблюдение обязательно вдвойне. Регламент списания прописан в Постановлении Правительства № 834 от 14.10.2010.

В документе право за принятием решения о списании оставляется за руководством организации, а вот алгоритм самого процесса имеет четкую этапность. Так же, как и в случае с коммерческими предприятиями здесь необходимо участие специалистов, занимающихся рециклингом.

Но, прежде чем обращаться в подобную компанию, бюджетная организация обязана предоставить пакет документов и запрос на разрешение списания и утилизации в госорган по распоряжению бюджетными средствами. В принципе, процедура списания телефонов в коммерческих и бюджетных компаниях похожа.

Разница только в том, что бюджетникам требуется в разы больше различных разрешительных документов, в то время как коммерческим предприятиям достаточно просто принять решение и оплатить экспертизу и утилизацию средств связи. Госкомпании же должны иметь «на руках»:

- соответствующий приказ о комиссии;

- заключение техэкпертизы о состоянии оборудования;

- инвентаризационные карты учета основных средств;

- техпаспорт на каждый списываемый аппарат;

- выписку из реестра муниципального имущества.

Наши специалисты готовы предложить оперативную помощь в списании телефонов бюджетным организациям с получением всех необходимых разрешительных и отчетных документов.

https://www.youtube.com/watch?v=oZ-Gof4h23A

МЫ НА ПОРТАЛЕ ПОСТАВЩИКОВ

ИЛИ ПОЗВОНИТЕ НАМ НА +7 (495) 968–12–27 ИЛИ +7 (495) 798–00–26

Полный список

- Компьютеры и оргтехника

- Радиоэлектронная аппаратура

- Медицинское оборудование

- Бытовая техника и инвентарь

- Звуковое и видеооборудование

- Электроинструменты

- Бензоинструменты и бензотехника

- Контрольно-кассовая техника

- Спортивное оборудование

Видео:Бухгалтерский учет понятно за 10 минутСкачать

Срок полезного использования «мобильника»

Принтер: амортизационная группа.

Принтеры, как и ПК обозначены в примечании к коду 330.28.23.23, т.е. имеют принадлежность к 2-й группе амортизации, а срок службы компания может установить для них в интервале от 2-х до 3-х лет. Некоторые предприятия-пользователи присваивают принтерам код 320.26.20.15, опять же опираясь на рекомендации производителя.

7 правил применения новой версии ОКОФ

- Нужно определить по коду ОКОФ, группу принадлежности необходимого ОС, необходимая информация указана в первом столбце, например насосы для перекачки жидкости располагают обозначением 330.28.13.1;

- Далее следует отследить наличие кода в первой графе Классификации ОС;

- Когда он там обнаружился необходимо просмотреть амортизационную группу;

- Если же цифровое значение отсутствует в графе, то нужно просмотреть код группировки для включения имущества, при замене последнего числа в коде на 0 можно увидеть группировку более высокого уровня;

- При отсутствии положительного эффекта от этих манипуляций, следует убрать последние 3 цифры, так далее, пока не достигнут показатель высшего уровня группировки;

- В процессе вычисления группы амортизации необходимо учитывать 3 графу, перечисляющей виды ОС не входящие или дополнительно включаемые в данную группу;

- Например, автопогрузчик с вилочным захватом не имеет отношение ни к одному формированию, но его код имеется в отдельных, не включенных ни в какие группы средствах 4 группы по счету.

При этом предусмотрены новые кода и стандарты для вновь приобретенного имущества после декабря 2021 год, что обеспечивает возможность выполнять амортизационные отчисления с применением привычных стандартов, без применения новых правил. Тут вы узнаете, как происходит начисление амортизации способом уменьшаемого остатка.

Срок полезного использования телевизора для бухгалтерского учета

Пример. Определение СПИ автомобиля Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны).

Согласно Классификации ОС грузовые автомобили грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет х 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет х 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Шаг 3

Пунктом 59 Методических указаний по учету основных средств, утвержденных приказом Минфина России от 13.10.2003 N 91н, подтверждается, что указанный в п. 20 ПБУ 6/01 порядок определения срока полезного использования распространяется и на объекты основных средств, ранее использованные у другой организации.

Как определить срок полезного использования основного средства при наличии документов от предыдущего собственника и в случае их отсутствия

Для определения сроков в таких учреждениях должна утверждаться «комиссия, которая работает с поступлением и выбытием активов»; ежегодно проверяет и уточняет сроки полезного использования активов. Если они изменились, то необходимо произвести пересчет норм их амортизации.

Причины списания телефона

К наиболее популярным причинам сдачи телефонов, находящихся на балансе компании на утилизацию, относятся:

- неисправности, требующие дорогостоящего ремонта, которые возникли в результате нарушения правил эксплуатации аппарата;

- техническая и моральная изношенность средств связи, несоответствие их возможностей и функционала текущим задачам;

- выход из строя панели управления или манипуляции, делающий использование телефона затруднительным или невозможным;

- поломка динамика или микрофона.

Естественно, определяется причина непросто визуальным осмотром. Здесь требуется проведение технической экспертизы специалистов с соответствующей квалификацией. После проведения диагностики, результаты экспертизы фиксируются в соответствующей акте. Этот акт и является основанием для списания мобильных и стационарных телефонов.

И только после этого, грамотно списанные, проведенные по всем необходимым учетным документам, официально снятые с баланса аппараты, в том числе ip телефоны, отправляются на утилизацию. Утилизация телефонов — прерогатива не каждой конторы.

Это должна быть сертифицированная компания, техническое оснащение которой может обеспечить дальнейшую переработку отработавшей свой срок техники.

https://www.youtube.com/watch?v=uycQr_g0EiE

Компания ООО «АЛАР» имеет все необходимое для того, чтобы провести списание сотовых телефонов в соответствии с действующими нормами и правилами. Квалифицированные сотрудники, современное оборудование, нужные сертификаты и возможность выдачи отчетных документов для учета и предъявления контролирующим ведомствам — с нами утилизация станет намного проще.

Стационарный телефон

Прежде чем говорить об отражении затрат, связанных с телефонией, стоит разобраться, какие же конкретно расходы организация совершает. Как правило, в состав расходов, связанных с установкой телефонов, входят затраты на приобретение телефонных аппаратов и телефонной станции, прокладку кабельных линий, подключение к местной телефонной сети с предоставлением телефонного номера.

https://www.youtube.com/watch?v=GE7skpPMzP8

Купленные телефонные аппараты приходуются на баланс организации как основные средства (независимо от их стоимости).

Если стоимость аппарата менее 40 000 рублей, то он может быть списан на затраты после его передачи в эксплуатацию.

Если свободные абонентские линии в телефонных кабелях связи отсутствуют, строительные работы по прокладке недостающих линий связи могут проводиться телефонным узлом за счет средств фирмы. После выполнения работ телефонный узел заключает с предприятием договор об оказании услуг телефонной связи.

Затраты на прокладку кабельной линии отражают в бухгалтерском учете на счете 08 «Вложения во внеоборотные активы».

После завершения работ израсходованные суммы списывают в дебет счета 01 «Основные средства».

Пример 1

ООО «Вектор» (арендатор) заключило с ООО «Альфа» (арендодатель) договор аренды производственных помещений сроком на два года. Так как в помещении не было телефонов, а они необходимы для работы, то с согласия арендодателя «Вектор» подал заявление в местный телефонный узел на заключение договора об оказании услуг телефонной связи.

Арендатор заключил с телефонным узлом договор подряда на строительство новой кабельной линии. Договорная стоимость работ составила 59 000 руб. (в т. ч. НДС – 9000 руб.).

Способ 1

Если подключение к местной телефонной сети с предоставлением нового телефонного номера произошло после подписания акта о вводе новой кабельной линии в эксплуатацию, затраты на подключение можно учесть в составе затрат на строительство линии. Это правило применимо как в бухгалтерском, так и в налоговом учете (п. 1 ст. 257 НК РФ и п. 8 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30 марта 2001 г. № 26н; далее – ПБУ 6/01).

Мобильные телефоны

Есть три варианта использования мобильных телефонов сотрудниками фирмы. Фирма может:

- купить мобильный телефон в магазине сотовой связи;

- арендовать телефонный аппарат, принадлежащий сотруднику;

- назначить сотруднику компенсацию за использование личного имущества в служебных целях.

Вы можете выбрать любой из этих вариантов, но учтите, что в каждой из ситуаций отражать затраты на мобильную связь в учете нужно будет по-разному.

Если фирма покупает мобильный телефон, то его нужно принять к учету (оприходовать). При покупке мобильного телефона обычно оплачиваются стоимость самого аппарата, а также подключение к оператору сотовой связи.

Очевидно, что срок полезного использования телефонного аппарата – более одного года.

Если стоимость такого приобретения более 40 000 рублей, значит, в бухучете его нужно отнести к основным средствам. На баланс телефон принимается по покупной стоимости за вычетом НДС (п. 8 ПБУ 6/01).

Но сам аппарат будет работать только в том случае, если его подключить к оператору сотовой связи (например, установить в него SIM-карту).

Подключить аппарат можно в том же магазине, где вы его приобрели. Стоимость подключения к оператору также включается в первоначальную стоимость аппарата, поскольку эти затраты связаны с доведением объекта ОС до рабочего состояния.

Основным средством для целей расчета налога на прибыль мобильный телефон, скорее всего, не будет. Если только это не новинка или модель класса «люкс», стоимость которой составляет более 40 000 рублей. Как правило, стоимость телефонного аппарата (вместе с подключением) не превышает этой суммы. Поэтому в налоговом учете такие основные средства можно сразу списать как материальные расходы.

Рекомендации Минфина к исполнению?

На практике в накладной на покупку бухгалтер чаще всего видит отдельные устройства: мониторы, принтеры, системные блоки и другие комплектующие, при этом какие — то могут быть предназначены для комплектации рабочего места, а другие – например, для ремонта вышедших из строя или замены морально устаревших элементов. При этом такой жесткой связки между всеми комплектующими компьютера, как это представляется чиновникам из Минфина, нет:

• к одному процессору может быть подключено несколько мониторов,

• локальный принтер может подключаться к различным системным блокам, в зависимости от потребности в печати на определенном рабочем месте,

• к одному сетевому принтеру может подключаться одновременно несколько компьютеров,

• монитор, клавиатура, мышь могут быть присоединены как процессору, так и к ноутбуку,

• любое устройство при поломке может быть отсоединено и заменено новым.

https://www.youtube.com/watch?v=ExI0sivQL6A

Все это доказывает, что все устройства, составляющие компьютер, могут функционировать в различных комплектациях, они не смонтированы на одном фундаменте, имеют разное функциональное назначение, а значит, не составляют комплекс конструктивно сочлененных предметов и могут учитываться обособленно.

Видео:ВОЗВРАТ ТЕЛЕФОНА. СХЕМЫ ОБМАНА ПОКУПАТЕЛЕЙ. Как сдать телефон по гарантии. Порядок возврата телефонаСкачать

Бухгалтерский и налоговый учет смартфона в 2021

Проект будет направлен на решение такой проблемы, как наличие в законодательстве РФ положений, предусматривающих представление экономическими субъектами годовой указанной отчетности в различные госорганы (статистика, налоговая), что приводит к дублированию функций госорганов по получению отчетности, формированию и ведению информационного ресурса такой отчетности, повышению административной нагрузки на отчитывающиеся субъекты.

С 2021 года бухотчетность не надо будет сдавать дважды: и в налоговую, и в статистику

Поэтому, полагаем, что в данной ситуации смартфону «iPhone 7» более соответствует код 320.26.30.23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Услуги связи в бухгалтерском учете и налогообложении

А что делать, если инвентарь можно отнести одновременно и к запасам, и к ОС? На этот счет есть ответ Минфина. Согласно ему, для таких случаев организация в своей учетной политике может установить дополнительные условия признания активов ОС, в том числе стоимостной критерий .

Обратите внимание => Маршрутная квитанция электронного билета аэрофлот

Учет смартфонов, мобильных телефонов: от приобретения до списания

Мобильный телефон – привычное средство связи. Благодаря своей доступности в настоящее время он используется менеджерами организации как наилучшее средство коммуникаций.

Для бухгалтера мобильный телефон – это всего лишь объект учета.

Все расходы, связанные с его приобретением и эксплуатацией, подлежат учету в зависимости от того, за чей счет был приобретен телефон, кто его использует, для каких целей и кто оплачивает расходы на переговоры.

Учет мобильных телефонов в организации

- 402-ФЗ: планируемые изменения

- Федеральные стандарты бухгалтерского учета (ФСБУ). Введением в действие ФСБУ «Запасы»: изменения в порядке оценки незавершенного производства, в системе калькулирования себестоимости, в распределении затрат и готовой продукции.

Рекомендации Минфина России; Учет основных средств, нематериальных активов и НИОКР

- Бухгалтерская отчетность за 2021 год: особенности учетной политики; ПБУ при составлении отчетности; практические рекомендации по подготовке

- Первичные учетные документы в условиях перехода на электронный документооборот: подходы Минфина России; тенденции судебной практики

- Дижитализация учета: новые сервисы, новые возможности и риски

Бухгалтерский и налоговый учет: итоги — 2021, ожидания

Профессия бухгалтера учит идти в ногу со временем и следить за всеми нововведениями в законодательстве.

Когда мне впервые предложили поучаствовать в вебинаре, я с радостью согласилась, так как было любопытно попробовать такую инновационную форму проведения семинара. И Вы знаете, я ни разу не пожалела об этом.

Теперь я — постоянный клиент ФА «Актив». Темы всегда актуальны, лектора известны, на вебинарах ведущий «не льет воду» — обсуждается только самое важное.

Основные средства с учетом изменений 2021 Запись

• первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно; • вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно; • третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно; • четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно; • пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно; • шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно; • седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно; • восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно; • девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

• десятая группа — имущество со сроком полезного использования свыше 30 лет.

Основные средства в бухгалтерском учете в 2021 году

С 2021 года вступят в силу поправки в Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденные в 2021 году приказом Минфина от 09.

11.17 № 180н. ПБУ устанавливает правила формирования в бухучете и отчетности информации об активах и обязательствах в иностранной валюте. С 1 января 2021 года эти правила изменятся. Разберем все изменения.

Изменения в налоговом законодательстве с 1 января 2021 года в России

В январе 2021 ООО «Гамма» купила компьютер стоимостью 90 000 руб. (без НДС) и ввела его в эксплуатацию. Согласно Классификации основных средств, компьютеры нужно относить к группе со сроком использования от двух до трех лет. Компания установила, что амортизировать будут в течение 25 месяцев, линейным способом.

Учет основных средств в 2021 году: стоимость, амортизация

Если поступивший объект учитывался у передающей стороны как товар (например, у магазина оптовой торговли), акт должен составить только получатель.

Основанием заполнения акта в этом случае будут товаросопроводительные документы и техническая документация, приложенная к основному средству.

При этом реквизиты организации-сдатчика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняются.

Основные средства в бухгалтерском и налоговом учете в 2021 году

- Обменные действия. ОС обмениваются на денежные средства и прочие ценности. В счет стоимости предмета может входить стоимость исполненных работ или предоставленных услуг. Обменные операции производятся на основании рыночной стоимости.

Предмет ОС будет оцениваться исходя из реальных расходов.

- Необменные действия. В этом случае объекты передаются или за символическую плату или на основании договора о безвозмездной передаче.

Первоначальная стоимость будет рассчитываться на основании адекватной стоимости объекта.

Изменения в учете основных средств в 2021 году

📹 Видео

По договору купли-продажи авто запретили ездить 10 днейСкачать

Как проверить iPhone перед покупкой. Большой гайд!Скачать

Урок 4. Весь бухгалтерский учёт на примере одной задачиСкачать

Как понять, что заканчивается срок службы смартфонаСкачать

Постановка на учёт авто 2024. Инструкция по регистрации автомобиля в МРЭОСкачать

Урок 3. Счета бухгалтерского учета. Синтетический и аналитический учет. Оборотные ведомостиСкачать

Первая настройка телефона после покупки | Эти действия нужно сделать сразу же после покупки!!!Скачать

Как поставить на учет автомобиль снятый с регистрации в 2022 году???Скачать

"Лайфхак от начальника ГИБДД". Регистрация автомобиля в МРЭОСкачать

Прекращение регистрации на авто / Снятие с учёта машиныСкачать

Бесплатные программы для магазина? Да, они существуют!Скачать

Социальный фонд РФ стал перечислять деньги работающим гражданам: за что платят и надо ли возвращатьСкачать

Что такое IMEI смартфона?Скачать

Как оформить авто в 2023 году, что нового! Весь процесс за 8 минут! оформление в ГИБДД #BABKINСкачать

Урок 1. Основы бухгалтерского учёта за 9 минут!Скачать

Регистрация авто в ГИБДД 2023 через Госуслуги, инструкция по постановке на учет автомобиля ГосуслугиСкачать