ЕНВД — это специальный налоговый режим, доступный организациям и ИП, реализующим определенные виды деятельности (их полный перечень можно найти в ст. 346.26 НК РФ). Вмененка освобождает от уплаты ряда основных налогов и в разы упрощает ведение учета. Более подробно о том, что такое ЕНВД и зачем он нужен, мы писали в этой статье.

На вмененке налоговые отчисления в бюджет уплачиваются четыре раза в год, то есть ежеквартально.

Важно не только своевременно уплатить данный налог, чтобы избежать штрафов, процентов и пени, но еще и сдать по нему декларацию.

Подробнее о сроках и способах сдачи декларации по ЕНВД в 2021 году можно узнать в одной из наших предыдущих публикаций. О том, в какие сроки необходимо уплатить ЕНВД в 2021 году расскажем в данной статье.

- В каких случаях енвд не уплачивается

- Куда перечислять платежи по ЕНВД

- В какие сроки уплачивать налог по вмененке в 2021 году

- Штраф за неуплату ЕНВД в 2021 году

- Платежное поручение по вмененке

- Изменения по ЕНВД с 1 января 2021 года — декларация, формула расчета

- Когда отменят ЕНВД

- Изменения 2021 года в формуле расчёта ЕНВД

- Енвд и онлайн-кассы

- Новая декларация ЕНВД

- Енвд в 2021 году: изменения

- Енвд для ип и юрлиц: условия применения в 2021 году

- Расчет ЕНВД

- К1 для ЕНВД на 2021 год

- Форма декларации по ЕНВД в 2021 году

- Страховые взносы ИП на ЕНВД

- Применение онлайн-кассы для ИП и ООО на ЕНВД

- Продавцы маркированных товаров не смогут применять ЕНВД в 2021 году

- Сроки уплаты ЕНВД и сдачи декларации в 2021 году

- Когда ЕНВД не подлежит уплате в 2021 году

- Сроки уплаты ЕНВД в 2021 году

- Таблица. Сроки уплаты Единого налога на вмененный доход в 2021 году

- Заполнение платежного поручения на уплату ЕНВД

- Ответственность за неуплату ЕНВД в 2021 году

- Сроки подачи декларации по ЕНВД в 2021 году

- Тоже может быть полезно:

- Срок уплаты ЕНВД за 2 квартал 2021 года

- Когда можно применять ЕНВД?

- Когда нельзя применять ЕНВД?

- Как определить сумму ЕНВД, подлежащую уплате?

- Налоговый период по ЕНВД

- Срок уплаты налога по ЕНВД за 2 квартал 2021 года

- Ответственность за нарушения в уплате налога

- Вопросы и ответы

В каких случаях енвд не уплачивается

В хозяйственной практике существует целый ряд случаев, когда в уплате ЕНВД для организаций или ИП нет необходимости. Поводом для этого может послужить:

- прекращение деятельности, для учета которой применялась вмененка (в случае, если организация или предприниматель снялись с регистрационного учета);

- физическая утрата объекта налогообложения по ЕНВД (к примеру, если организация специализировалась на грузоперевозках, но впоследствии распродала все свои автотранспортные средства).

Во всех остальных случаях организация или ИП, которые были зарегистрированы как плательщики ЕНВД, перечислять налог должны. Нулевая прибыль не является фактором, освобождающим от уплаты налога.

Если вмененщик не снялся с учета, но прекратил осуществление своей деятельности и, следовательно, перестал получать доход, он все равно должен уплачивать налоги по вмененке, т.к. объекты налогообложения (помещения, автомобили и т.п.

) все еще продолжают существовать.

Куда перечислять платежи по ЕНВД

Налоги, а также проценты, пени и штрафы, следует уплачивать по реквизитам той ИФНС, где организация или предприниматель зарегистрированы в качестве плательщиков вмененки. Однако это правило не является обязательным для ИП и организаций:

- осуществляющих перевозки пассажиров и/или грузов;

- размещающих рекламу на автомобилях и иных транспортных средствах;

- торгующих с применением развоза или разноса товаров потребителям.

Если предприниматель или организация заняты в перечисленных сферах деятельности, они могут уплачивать ЕНВД по месту жительства или адресу главного офиса организации. А еще, в соответствии с п. 3 ст. 346.

28 НК РФ, налоговая и ее реквизиты, на которые надо производить выплаты, будут прописаны в уведомлении, которое обязательно получает каждый вмененщик после постановки на учет в качестве плательщика ЕНВД.

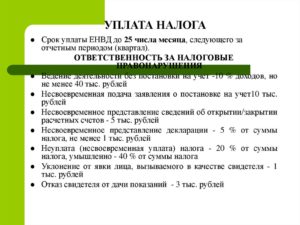

В какие сроки уплачивать налог по вмененке в 2021 году

В соответствии со ст. 346.

32 НК РФ, организациям и предпринимателям следует перечислять выплаты по ЕНВД в бюджет не позднее 25-го числа месяца, следующего за актуальным отчетным периодом — в случае с вмененкой, кварталом.

К примеру, налог по вмененке за 1 квартал текущего года необходимо уплатить до 25 апреля текущего года. Таким образом, сроки уплаты налога по вмененке будут следующими:

- 4 квартал 2021 — до 25 января 2021;

- 1 квартал 2021 — до 25 апреля 2021;

- 2 квартал 2021 — до 25 июля 2021;

- 3 квартал 2021 — до 25 октября 2021;

- 4 квартал 2021 — до 27 января 2021.

Перечисленные выше даты являются крайними для платежа, и если вмененщик хочет произвести уплату налога раньше указанных сроков, он может это сделать. Также возможны случаи, когда крайняя дата уплаты налога в бюджет выпадает на выходной или праздничный день.

В такой ситуации, в соответствии с пунктом 7 статьи 6.1 НК РФ, перечисление средств следует произвести в первый рабочий день после праздничного или выходного дня.

Например, налог за 4 квартал 2021 года нужно заплатить до 25 января, но этот день — суббота, поэтому дата уплаты откладывается до 27 января.

Штраф за неуплату ЕНВД в 2021 году

В случае, если организация или ИП не производят уплаты налога в бюджет, ст. 122 НК РФ предусмотрены штрафы в отношении таких лиц или организаций. Размер штрафа зависит от обстоятельств, в связи с которыми случилась неуплата налога:

- если неуплата произошла неумышленно, то предусмотрен штраф в размере 20% от размера неуплаченного ЕНВД (п. 1 ст. 122 НК РФ);

- если вмененщик не перечислял налоги в бюджет умышленно, то он должен переплатить 40% от суммы неуплаченного ЕНВД (п. 3 ст. 122 НК РФ);

- если налогоплательщик осуществил оплату, но сделал это с опозданием, то он должен выплачивать пени, которые начисляются за каждый день просрочки (ст. 57 и 75 НК РФ).

Если налогоплательщик действует добровольно, то определенных сроков для уплаты штрафов и пени не предусмотрено, поэтому они выплачиваются по мере признания. Если предприниматель или организация уже получили налоговое требование в связи с уплатой штрафа, то ориентиром служит дата, которая указана в таком требовании.

Платежное поручение по вмененке

Платежное поручение представляет собой бланк, который необходимо заполнить, чтобы уплатить налог по ЕНВД в бюджет. Оно составляется согласно Приложению 2 к Положению ЦБ РФ от 19 июня 2012 г. № 383-П, а также Приказу Минфина РФ от 12 ноября 2013 г. № 107Н. При заполнении платежного поручения в 2021 году следует помнить о некоторых нюансах:

1. В поле «104» указывается КБК, который представляет собой шифр из 20 цифр

https://www.youtube.com/watch?v=O_VNoN6ts6c

КБК по ЕНВД на 2021 год:

- для налога — 182 1 05 02010 02 1000 110;

- для процентов — 182 1 05 02010 02 2200 110;

- для пени — 182 1 05 02010 02 2100 110;

- для штрафов — 182 1 05 02010 02 3000 110.

2. В поле «105» следует указать код ОКТМО, который соответствует территории муниципального образования;

3. В поле «110» с 28 марта 2021 г. ничего указывать не нужно, т.к. эту информацию теперь содержит КБК.

Платежное поручение следует заполнять с особой внимательностью, ведь, в случае ошибки придется предоставлять письмо об уточнении платежа в ИФНС. В худшем случае (если были допущены ошибки в названии банка-получателя или номере счета Казначейства России), денежные средства вообще не поступят в бюджет, и налог будет считаться невыплаченным.

Арина Гюлметова

Платите налог по ЕНВД из веб-сервиса для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, совмещать разные налоговые режимы, платить зарплату, налоги, взносы, оптимизировать налоги, отправлять отчеты через интернет. Познакомьтесь со всеми возможностями сервиса на бесплатном периоде в первые 14 дней работы.

ЕНВД — особая система налогообложения, доступная только для отдельных видов деятельности. Налог на вмененке рассчитывается на базе вмененного заработка, а фактическая прибыль не имеет значения.

Кроме того, ЕНВД замещает налоги на имущество, прибыль и добавленную стоимость. Организации и ИП, использующие ЕНВД, должны знать обо всех нюансах расчета налога за отчетный период.

В статье расскажем, как рассчитать налог и приведем примеры.

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2021 году.

Декларацию по ЕНВД налогоплательщики сдают четыре раза в год по итогам квартала. В статье расскажем о сроках сдачи декларации, изменениях на 2021 год, о расчете налога и заполнении декларации, штрафах и нулевках.

Изменения по ЕНВД с 1 января 2021 года — декларация, формула расчета

Единый налог на вменённый доход – популярный налоговый режим, на котором в России работают больше 2 миллионов субъектов малого бизнеса. Для них, конечно, важно знать, какие изменения по ЕНВД в 2021 году вступят в силу, и сколько ещё будет действовать эта система налогообложения.

Актуальная информация по изменениям в ЕНВД в 2021 году опубликована в нашей новой статье.

Когда отменят ЕНВД

Разговоры о том, отменят ли ЕНВД, идут ещё с 2011 года. Что не так с этим налогом, и почему его хотят исключить из перечня систем налогообложения, действующих в РФ?

Дело в том, что порядок расчёта налога на вменённый доход существенно отличается от порядка расчёта других налогов. ЕНВД платят не с реально получаемого дохода, а с вменённого, т.е. заранее установленного государством.

При этом нарушается принцип связи налоговых платежей с экономическими показателями хозяйствующего субъекта. Проще говоря, плательщики ЕНВД платят налог с дохода, который часто намного ниже реального.

Возьмём для примера базовую доходность на единицу грузового транспорта. Это всего лишь 6 000 рублей в месяц. Но можно ли назвать успешным бизнес по грузоперевозкам, который приносит такой мизерный доход? А плательщики ЕНВД платят налог по формуле, которая как раз и основана на таких скромных цифрах базовой доходности.

Статистика ФНС показывает, что за 2021 год на 2 044 154 организаций и ИП, которые работают на вменёнке, был начислен налог в сумме 133 648 484 тысяч рублей.

Но учитывая, что начисленный налог можно уменьшить на сумму страховых взносов за работников и ИП за себя, к уплате в бюджет полагалось всего 69 869 934 тысяч рублей.

Это означает, что в среднем один плательщик ЕНВД заплатил в бюджет 34 180 рублей в год или 2 848 рублей в месяц.

https://www.youtube.com/watch?v=8xd-SP6PoJc

А ведь работают на этом режиме не только ИП без работников, оказывающие бытовые услуги. Это и достаточно крупные торговые точки, а также заведения общепита (предел площади для этих объектов ограничен 150 кв. м). При этом, лимит доходов на ЕНВД не установлен, а разрешённая численность работников – 100 человек.

ЕНВД введён с 2003 года для снижения фискальной нагрузки, и его действие было оправдано в том периоде, когда малый бизнес в России только формировался. Но, например, в Москве ЕНВД с 2011 года уже отменён. Да и действовал он только для одного вида деятельности — наружная реклама с использованием рекламных конструкций.

А в других городах федерального значения — Севастополе и Санкт-Петербурге – городские администрации существенно сократили перечень видов деятельности, разрешённых для ЕНВД. Причина этого ясна — доходы бизнеса здесь намного превышают выручку по аналогичной деятельности в других регионах.

Так что, отмена налога на вменённый доход уже стала реальностью, а с 2021 года действие ЕНВД будет прекращено по всей России. Но пока у тех, кто работает на этом режиме, впереди есть ещё два года деятельности – 2021 и 2021.

Изменения 2021 года в формуле расчёта ЕНВД

Формула расчёта ЕНВД включает в себя не только базовую доходность, но и физический показатель (численность работников, площадь в квадратных метрах, количество единиц транспорта и др.). Кроме того, на итоговую сумму налога влияют два коэффициента – К1 и К2.

Коэффициент К1 ежегодно устанавливается приказом Минэкономразвития РФ и действует по всей территории Российской Федерации. К1 называется повышающим коэффициентом, потому что отражает рост инфляции. На 2021 год К1 установлен в размере 1,915. В предыдущем году он составлял 1,868, то есть, рост совсем незначительный.

Коэффициент К2 находится в ведении муниципальных образований. Используя К2, местные власти могут существенно снизить вменённый налог к уплате. Вилка К2 составляет от 0,005 до 1. Не все администрации населённых пунктов утверждают понижающий коэффициент ежегодно. В некоторых городах К2 остается на одном уровне несколько лет подряд.

Посмотрим на конкретном примере, на сколько вырастет в 2021 году ЕНВД к уплате по сравнению с 2021 годом.

Магазин ИП без работников в г. Курган площадью 45 кв. метров торгует одеждой и аксессуарами. Курганская городская Дума установила, что коэффициент К2 по этому виду деятельности будет иметь максимальное значение, то есть «1».

Причём, коэффициент К2 остается здесь неизменным уже несколько лет. Значит, городская администрация считает, что розничная торговля одеждой – прибыльный бизнес, и снижения налоговой нагрузки не требуется. Для сравнения – для магазинов детского ассортимента и продовольствия К2 немного ниже (0,7 и 0,8 соответственно).

Рассчитаем сумму налога на вменённый доход по этим данным по формуле (БД * ФП * К1 * К2 * 15%):

- для 2021 года – (1800 * 45 * 1,868 * 1) * 15% = 22 696 рублей в месяц или 68 088 рублей в квартал;

- для 2021 года – (1800 * 45 * 1,915 * 1) * 15% = 23 267 рублей в месяц или 69 801 рублей в квартал.

Как видим, начисленный квартальный налог по сравнению с 2021 годом вырос всего на 1 713 рублей.

Однако эта сумма может быть уменьшена на страховые взносы, которые ИП платит за себя. Взносы включают в себя не только обязательные платежи, но и дополнительный взнос с суммы вменённого дохода, превышающего 300 000 рублей.

| Период | Обязательные взносы | Вменённый доход | Дополнительный взнос |

| 2021 год | 32 385 рублей | 605 232 рублей | 6 052 рубля |

| 2021 год | 36 238 рублей | 620 460 рублей | 6 205 рублей |

Итого, ИП заплатит взносы за себя в 2021 году 38 437 рублей, а в 2021 году – 42 443 рубля. Уменьшаем рассчитанный выше квартальный налог на уплаченные взносы и получаем сумму налога к уплате:

- 58 479 рублей в 2021 году;

- 59 190 рублей в 2021 году.

То есть, реальный рост налога для этого ИП оказался ещё меньше – всего 711 рублей в квартал.

Енвд и онлайн-кассы

Долгое время плательщики ЕНВД пользовались ещё одной льготой – возможностью работать без кассового аппарата. Действительно, для чего надо отчитываться в ИФНС о реальной выручке, если она не принимается в расчёт для налоговой базы?

Вместо кассового чека вменёнщики выписывали БСО при оказании услуг или товарный чек при торговле в розницу. Но ситуация стала меняться ещё с июля 2021 года. Тогда онлайн-кассу обязали установить магазины и точки общепита, если у них есть наёмные работники.

Причём, организации на ЕНВД автоматически признавались работодателями, поэтому отсрочку в применении кассы получили только ИП, торгующие или занимающиеся общепитом самостоятельно, без работников.

https://www.youtube.com/watch?v=zb7CXkVG1Rk

Но с 1 июля 2021 года право работать без ККТ теряет и эта категория налогоплательщиков. С этой же даты плательщики ЕНВД не смогут больше выписывать типографские БСО при оказании услуг населению. Вместо этого надо выдавать кассовый чек или БСО, который формируется автоматизированной системой (разновидность контрольно-кассовой техники). Обязательным ККТ станет и при торговле через автоматы.

Чтобы компенсировать расходы на установку кассовых аппаратов, индивидуальным предпринимателям на ЕНВД предоставили налоговый вычет. ИП смогут уменьшить начисленный налог на сумму до 18 000 рублей за каждую установленную кассу. У организаций таких льгот нет.

Новая декларация ЕНВД

Для того, чтобы ИП смогли отразить в декларации уменьшение налога на сумму расходов по приобретению ККТ, налоговики разработали новую форму отчётности.

С 1 января 2021 года плательщики ЕНВД должны сдавать декларацию по форме, утверждённой приказом ФНС от 26 июня 2021 г. N ММВ-7-3/414@.

В новом бланке появился раздел 4, где указывают данные о приобретённом кассовом аппарате: заводской и регистрационный номер, наименование модели, дата регистрации в ИФНС и сумма расходов на приобретение.

За счёт этого количество страниц декларации выросло с четырёх до пяти.

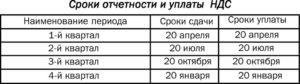

Срок сдачи декларации ЕНВД в 2021 году остался прежним — не позднее 20-го числа первого месяца следующего налогового периода. Это 20 января, апреля, июля, октября соответственно за каждый квартал.

Если эта дата попадает на выходной день, то переносится на следующий рабочий день. Например, крайний срок сдачи декларации ЕНВД за 4 квартал 2021 год переносится на 21 января 2021 год, потому что 20 января – воскресенье.

Срок уплаты квартального налога в 2021 году тоже не изменился – 25-ое число месяца, следующего за отчётным кварталом. Это на 5 дней позже срока сдачи декларации, т.е. 25 января, апреля, июля, октября.

Енвд в 2021 году: изменения

ЕНВД на сегодняшний день остается самым комфортным налоговым режимом для маленьких предпринимателей. 2 июня 2021 года президентом был подписан закон о продлении срока действия ЕНВД на три года — до 1 января 2021 года.

Ранее планировалась ликвидация этой льготной системы налогообложения после 1 января 2021 года.

Решение об отсрочке принималось с учетом кризисной ситуации и востребованности ЕНВД субъектами малого предпринимательства на протяжении всего периода его существования.

Для ИП ЕНВД заменяет НДФЛ, налог на имущество физлиц, НДС — в отношении полученных доходов, используемого имущества и осуществляемых операций в рамках деятельности, облагаемой единым налогом.

Для юрлиц ЕНВД заменяет налог на прибыль организаций, налог на имущество организаций, НДС — в отношении полученной прибыли, используемого имущества, осуществляемых операций в рамках деятельности, облагаемой единым налогом.

Енвд для ип и юрлиц: условия применения в 2021 году

При исчислении и уплате ЕНВД важен размер вмененного налогоплательщикам дохода. Он устанавливается Налоговым кодексом. При этом размер реально полученного дохода значения не имеет.

Согласно п. 2 ст. 346.26 НК РФ ЕНВД применяется в отношении следующих видов предпринимательской деятельности:

- розничная торговля;

- общепит;

- ветеринарные услуги;

- бытовые услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- распространение, размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию;

- услуги по перевозке пассажиров и грузов автотранспортом.

Чтобы иметь возможность применять ЕНВД, предприниматель должен соответствовать определенным условиям.

https://www.youtube.com/watch?v=wTtvtDcICJI

Условия для ИП на ЕНВД:

- средняя численность работников за предшествующий календарный год — не более 100 человек;

- налоговый режим введен на территории муниципального образования;

- деятельность не осуществляется в рамках договора простого товарищества и в рамках договора доверительного управления;

- в местном нормативном правовом акте упомянут осуществляемый вид деятельности;

- не оказываются услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Условия для ООО на ЕНВД:

Помимо тех условий, которые распространяются на ИП, для юрлиц в случае перехода на ЕНВД дополнительно действуют следующие ограничения: доля участия других юрлиц не более 25 %; налогоплательщик не относится к числу крупнейших; налогоплательщик не является учреждением образования, здравоохранения и социального обеспечения в части деятельности по оказанию услуг общественного питания.

Расчет ЕНВД

Расчет производится по формуле:

ЕНВД = (налоговая база * ставка налога) — страховые взносы

При этом под налоговой базой подразумевается величина вмененного дохода. Таким образом, налоговая база = вмененный доход = базовая доходность * физический показатель.

Корректировка базовой доходности происходит с учетом коэффициента-дефлятора (К1) и корректирующего коэффициента (К2).

К1 для ЕНВД на 2021 год

Приказ Минэкономразвития от 30.10.2021 № 595 установил коэффициент-дефлятор (К1) на 2021 год, который применяется для исчисления ЕНВД, — 1,915.

При исчислении ЕНВД базовая доходность умножается на К1, К2 и налоговую ставку.

Под базовой доходностью подразумевается установленный для каждого вида деятельности условный месячный доход.

Коэффициент К1 утверждается на календарный год, учитывает изменение потребительских цен в предшествующем периоде.

Коэффициент К2 учитывает особенности ведения предпринимательской деятельности и вводится представительными органами муниципальных районов, городских округов, устанавливается на календарный год в пределах от 0,005 до 1.

Ставка единого налога для плательщиков ЕНВД в 2021 году будет в размере 15 % величины вмененного дохода (п. 1 ст. 346.31 НК РФ).

Форма декларации по ЕНВД в 2021 году

Приказом ФНС России от 26.06.2021 № ММВ-7-3/414@ утверждена новая форма декларации по ЕНВД для отдельных видов деятельности. В ней появился отдельный раздел № 4 для расчета суммы расходов по приобретению ККТ, уменьшающей сумму налога за налоговый период. В нем указывается следующая информация:

- заводской номер экземпляра модели ККТ;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дату регистрации ККТ в налоговом органе;

- сумму расходов по приобретению экземпляра ККТ;

- наименование модели ККТ.

Новая форма декларации по ЕНВД для отдельных видов деятельности представляется начиная с отчетности за четвертый квартал 2021 года.

Сроки сдачи декларации:

- за 4 квартал 2021 года — до 21 января 2021 года

- за 1 квартал 2021 года – до 22 апреля

- за 2 квартал 2021 года — до 22 июля

- за 3 квартал 2021 года — до 21 октября

- за 4 квартал 2021 года — до 20 января 2021 года

Если сроки выпадают на выходной или праздничный день, то последним днем сдачи отчетности будет следующий за ним рабочий день.

Откройте счет в Контур.Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5 % на остаток.

Узнать больше

Страховые взносы ИП на ЕНВД

ИП, применяющим ЕНВД, придется уплачивать больше взносов. В 2021 году размер взносов на пенсионное страхование составит 29 354 руб. А если доход ИП свыше 300 000 руб., то 29 354 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа.

Взносы на медицинское страхование в 2021 году составят 6 884 руб.

Применение онлайн-кассы для ИП и ООО на ЕНВД

С 1 июля 2021 года наступает очередь для ООО и ИП на ЕНВД, оказывающих услуги населению, а также ИП на ЕНВД без сотрудников, занятых в рознице и общепите, в обязательном порядке применять онлайн-кассы.

Ранее, в 2021 году, это требование стало обязательным для ИП на ЕНВД, занятых в рознице и общепите, с сотрудниками, а также ООО на ЕНВД, занятых в рознице и общепите — и с сотрудниками, и без них.

- Горячие вопросы по онлайн-кассам для ЕНВД с ответами экспертов.

Продавцы маркированных товаров не смогут применять ЕНВД в 2021 году

В планах Минфина ввести запрет на применение ЕНВД и ПСН для организаций и ИП, которые занимаются розничной торговлей товарами, подлежащими маркировке. Инициатива содержится в документе Минфина – Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и плановый период 2021 и 2021 годов.

https://www.youtube.com/watch?v=o85TnKrIVWE

До 1 февраля 2021 года Минфин должно представить информацию о ходе работы над этим проектом правительству.

Сроки уплаты ЕНВД и сдачи декларации в 2021 году

Плательщики Единого налога на вмененный доход должны не только своевременно уплачивать налог, но и сдавать налоговую декларацию по нему. Из статьи вы узнаете, в какие сроки налогоплательщикам нужно уплатить ЕНВД и сдать по нему декларацию в 2021 году.

Когда ЕНВД не подлежит уплате в 2021 году

Рассмотрим ситуации, когда ИП или организации могут не осуществлять уплату ЕНВД. Единый налог на вмененный налог не нужно платить в таких ситуациях:

1. Физический показатель для исчисления ЕНВД был утрачен.

2. Деятельность на «вмененке» была прекращена налогоплательщиком (он снялся с регистрационного учета в качестве плательщика Единого налога на вменный доход).

3. Если размер уплаченных фиксированных страховых взносов ИП превышает или равен размеру налога на вмененный доход в этом же налоговом периоде. Этот пункт может быть реализован только для ИП, не применяющих наемный труд.

Тем не менее, даже если деятельность фактически не велась, заплатить единый налог все же придется, в случае если налогоплательщик стоит на учете.

Сроки уплаты ЕНВД в 2021 году

Налоговым периодом для Единого налога на вмененный доход признается квартал. В соответствии с нормами действующего российского законодательства (пункт 1 статьи 346.32 НК РФ), ЕНВД необходимо уплатить в бюджет государства не позже, чем 25 числа месяца, который следует за прошедшим налоговым периодом, то есть, кварталом.

Стоит учитывать, что если дата уплаты единого налога выпадает на нерабочий день, то произвести оплату следует не позднее первого рабочего дня (после праздника или выходного). Об этом сказано в НК РФ (пункт 7 статьи 6.1).

Предлагаем вам ознакомиться со сроками уплаты ЕНВД в 2021 году в виде таблицы.

Таблица. Сроки уплаты Единого налога на вмененный доход в 2021 году

| Период уплаты | Срок уплаты |

| за 4 квартал 2021 года | до 27 января 2021 года |

| за 1 квартал 2021 года | до 27 апреля 2021 года |

| за 2 квартал 2021 года | до 27 июля 2021 года |

| за 3 квартал 2021 года | до 26 октября 2021 года |

| за 4 квартал 2021 года | до 25 января 2021 года |

Заполнение платежного поручения на уплату ЕНВД

При заполнении платежного поручения, обратите внимание на следующее:

- поле «104» — укажите КБК и проверьте его правильность;

- поле «105» — укажите ОКТМО (данный код соответствует виду «вмененной» деятельности);

- поле «110» — тип платежа — не заполняйте эту графу (эти сведения содержатся в КБК).

На 2021 год установлены следующие КБК:

- Единый налог на вмененный доход 182 1 05 02010 02 1000 110

- Пени по ЕНВД 182 1 05 02010 02 2100 110

- Штраф по ЕНВД 182 1 05 02010 02 3000 110

С бланком платежного поручения на уплату ЕНВД, актуального в 2021 году можно ознакомиться здесь:

ЕНВД в 2021 году нужно оплатить по реквизитам ИФНС, которой подведомственна территория, где ведется деятельность на «вмененке».

Ответственность за неуплату ЕНВД в 2021 году

За неуплату ЕНВД для налогоплательщиков предусмотрена такая ответственность:

| Основание (НК РФ) | Вид ответственности |

| статья 45 пункт 2 | взыскание недоимки по единому налогу на вменный доход |

| статья 75 пункт 1 и 3 | за несвоевременную уплату налога предусмотрено начисление пеней (за каждый день просрочки платежа) |

| статья 57 пункт 2 | |

| статья 122 пункт 1 | за неуплату налога предусмотрен штраф в размере 20% от ЕНВД, который не был уплачен (если налогоплательщик не осуществил оплату неумышленно) |

| статья 122 пункт 3 | за неуплату налога предусмотрен штраф в размере 40% от ЕНВД, который не был уплачен (если налогоплательщик не осуществил оплату умышленно) |

Сроки подачи декларации по ЕНВД в 2021 году

В 2021 году налоговую декларацию по ЕНВД нужно подать в ИФНС:

- по месту нахождения организации или ИП (если конкретное место осуществления предпринимательской деятельности определить затруднительно, как в случае с услугами такси);

- по месту, где ведется «вмененная» деятельность.

Обратите внимание, что нулевой декларации по ЕНВД быть не может. Это связано с тем, что даже при отсутствии фактической деятельности, уплачивать налог необходимо исходя из физических показателей, таких как площадь помещения, численность работников и прочее.

https://www.youtube.com/watch?v=dokpWoZEPjc

На основании пункта 3 статьи 346.32 Налогового кодекса РФ, подавать декларацию по ЕНВД необходимо по итогам квартала, не позже, чем 20 числа месяца, который следует за отчетным кварталом.

С бланком, на котором нужно сдавать декларацию по ЕНВД в 2021 году, можно ознакомиться здесь:

| Период сдачи декларации по ЕНВД | Срок сдачи декларации по ЕНВД |

| за 4 квартал 2021 года | до 20 января 2021 года |

| за 1 квартал 2021 года | до 20 апреля 2021 года |

| за 2 квартал 2021 года | до 20 июля 2021 года |

| за 3 квартал 2021 года | до 20 октября 2021 года |

| за 4 квартал 2021 года | до 20 октября 2021 года |

А теперь поделимся с вами не очень радостными изменениями ЕНВД в 2021 году, а вернее о невозможности в ряде случаев применять ЕНВД в 2021 году.

О том, что ЕНВД должно прекратить свое существование известно уже давно. В налоговом кодексе РФ отмечено, что ст.26-3 прекращает свое действие с 1 января 2021 года. Ст.

26-3 НК РФ полностью посвящена единому налогу на вмененный доход и раз она будет отменена с 1 января 2021 года, то будет отменен и сам вмененный налог.

Однако для некоторых предпринимателей работа на ЕНВД может прекратиться уже с 1 января 2021 года.

Это связано с тем, что на рассмотрении в Госдуме находится законопроект, согласно которого, если вы торгуете товарами, которые будут подлежать маркировке, вы не сможете работать на ЕНВД. А маркировке будет подлежать бытовая техника, посуда, обувь, одежда и даже молочная продукция.

Однако в нашем мире все переменчиво, поэтому ожидаем, что здравый разум победит и законопроект не будет принят. Следите за новостями на нашем сайте, и узнаете — можно ли будет торговать маркированными товарами, не отказываясь от ЕНВД в 2021 году.

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Срок уплаты ЕНВД за 2 квартал 2021 года

> ЕНВД > Срок уплаты ЕНВД за 2 квартал 2021 года

Для того, чтобы избежать взыскания за нарушения в уплате налога следует соблюдать срок уплаты ЕНВД за 2 квартал 2021 года. Информация, представленная в данной статье, позволит произвести своевременную уплату налога в бюджет.

Когда можно применять ЕНВД?

Согласно п. 2 ст. 346.26 НК РФ единый налог на вменённый доход вправе применять следующие организации:

| Вид деятельности | Пояснение |

| Оказание услуг | · бытовые услуги; · ветеринарные услуги; · услуги по ремонту, техническому обслуживанию и мойку автомототранспортных средств; · предоставление во временное владение мест для стоянки автомототранспортных средств, хранение автомототранспортных средств на платных стоянках; · грузоперевозки*; · пассажироперевозки*; · временное размещение и проживание (общая площадь помещений для временного размещения и проживания составляет не более 500 квадратных метров); · передача во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей; · передача во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания |

| Розничная торговля | · через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли; · через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети. |

| Услуги общественного питания | · осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания; · через объекты организации общественного питания, не имеющие зала обслуживания посетителей |

| Рекламная деятельность | · с использованием рекламных конструкций; · с использованием внешних и внутренних поверхностей транспортных средств |

* при условии, что численность автопарка составляет не более 20 транспортных средств, предназначенных для оказания услуг.

https://www.youtube.com/watch?v=yT4uIszhfEo

Читайте так же ⇒ “Совмещение ЕНВД и ОСНО”

Когда нельзя применять ЕНВД?

В соответствии с п.2.1, 2.2 ст.346.26 НК РФ ЕНВД не вправе применять организации и индивидуальные предприниматели в следующих случаях:

- осуществление деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- осуществление деятельности налогоплательщиками, отнесенными к категории крупнейших (ст. 83 НК РФ);

- средняя численность работников за предшествующий календарный год превышает 100 человек;

- доля участия других организаций составляет более 25 процентов (исключение: организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов, организации потребительской кооперации, хозяйственные общества, единственными учредителями которых являются потребительские общества и их союзы);

- учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

- осуществляющие виды предпринимательской деятельности в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

Как определить сумму ЕНВД, подлежащую уплате?

При расчёте ЕНВД используется физический показатель, указанный в п.3 ст.346.29 НК РФ. Кроме того, используются коэффициенты:

- К1 – коэффициент-дефлятор

- К2 – корректирующий коэффициент

К1 на очередной календарный год устанавливается Министерством экономического развития Российской Федерации.

К2 определяется муниципальными образованиями на неопределённый срок.

Если местными властями не применяется пониженная налоговая ставка, то сумму ЕНВД необходимо рассчитывать по ставке 15%.

Итак, для расчёта ЕНВД в первую очередь определяем налоговую базу за отчётный квартал:

НБ = БДМ * (ФП1 + ФП2 + ФП3) * К1 * К2

НБ – налоговая база по ЕНВД за квартал

БДМ – базовая доходность за месяц

ФП1, ФП2, ФП3 – физический показатель за 1, 2 и 3 месяц соответственно

В соответствии с приказом Министерства экономического развития РФ от 30 октября 2021 г. № 595 «Об установлении коэффициентов-дефляторов на 2021 год» коэффициент-дефлятор (К1), необходимый в целях исчисления единого налога на вмененный доход для отдельных видов деятельности в 2021 году равен 1,915

Определив налоговую базу по ЕНВД за квартал, можно рассчитать сумму ЕНВД по формуле:

ЕНВД = НБ * 15% – СВ

НБ – налоговая база по ЕНВД за квартал

СВ – страховые взносы

Читайте так же ⇒ “Коэффициент К2 для ЕНВД на 2021 год”

Налоговый период по ЕНВД

В соответствии со ст. 346.30 НК РФ налоговым периодом по единому налогу признается квартал.

Срок уплаты налога по ЕНВД за 2 квартал 2021 года

Необходимо обратить внимание на то, что срок предоставления налоговой декларации и срок уплаты ЕНВД не совпадают.

| Срок предоставления налоговой декларации | Срок уплаты ЕНВД |

| До 20 числа месяца, следующего за отчётным налоговым периодом | До 25 числа месяца, следующего за отчётным налоговым периодом |

Читайте так же ⇒ “Раздельный учет при совмещении УСН и ЕНВД”

| Налоговый период | Срок предоставления налоговой декларации | Срок уплаты ЕНВД |

| 1 квартал | до 20 апреля | до 25 апреля |

| 2 квартал | до 20 июля | до 25 июля |

| 3 квартал | до 20 октября | до 25 октября |

| 4 квартал | до 20 января | до 25 января |

Учитывая то, что 20 июля 2021 года выпадает на субботу – срок предоставления налоговой декларации за 2 квартал 2021 года выпадает на 22 июля 2021 г.

Ответственность за нарушения в уплате налога

За нарушение в уплате ЕНВД предусмотрена ответственность:

| Нарушение | Штрафные санкции | Нормативный акт |

| Ведение предпринимательской деятельности без постановки на учёт | 10% доходов (не менее 40 000 рублей) | ст. 116 НК РФ |

| Нарушение сроков подачи заявления о постановке на налоговый учёт | 10 000 рублей | ст. 116 НК РФ |

| Нарушение сроков предоставления налоговой декларации | 5% суммы налогов (не менее 1 000 рублей) | ст. 119 НК РФ |

| Несвоевременное представление уточненной налоговой декларации | · штраф в размере 5 000 рублей; · те же деяния, совершенные повторно в течение календарного года – штраф в размере 20 000 рублей. | ст. 129.1 НК РФ |

| Нарушение сроков уплаты налога | 20% суммы налога (в случае умышленной неуплаты налога 40% суммы налога) | ст. 122 НК РФ |

| Нарушение сроков уплаты налога | Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога. Процентная ставка пени принимается равной: · для физических лиц, включая индивидуальных предпринимателей, – одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации; · для организаций: за просрочку исполнения обязанности по уплате налога сроком до 30 календарных дней (включительно) – одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации; за просрочку исполнения обязанности по уплате налога сроком свыше 30 календарных дней – одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действующей в период до 30 календарных дней (включительно) такой просрочки, и одной стопятидесятой ставки рефинансирования Центрального банка Российской Федерации, действующей в период начиная с 31-го календарного дня такой просрочки. | п. 4 ст. 75 НК РФ |

Вопросы и ответы

- Я работаю на ЕНВД, но дохода во 2 квартале 2021 года не будет. Должен ли я произвести уплату налога, если дохода нет?

Ответ: Ваш режим налогообложения (ЕНВД) не зависит от размера полученного дохода и не освобождает от предоставления налоговой декларации и уплаты налога.

- Если по какой-то причине я не успею вовремя уплатить налог, то будут ли какие-то штрафы в этом случае?

Ответ: Да, в случае несвоевременной уплаты налога Вам может быть выписан штраф в размере 20% суммы налога (в случае умышленной неуплаты налога 40% суммы налога) и пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

https://www.youtube.com/watch?v=zKS7v335AGQ

Оцените качество статьи. Мы хотим стать лучше для вас:

ЕНВД, налоговая отчетность, налоговый учет ЕНВД, ИП, ифнс, налогоплательщик, срок уплаты налога