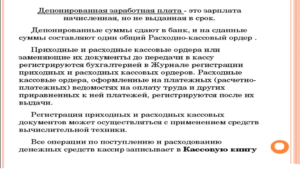

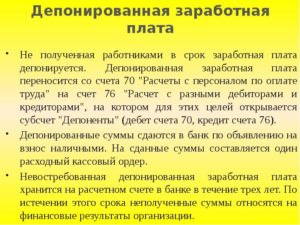

Депонирование заработной платы — это передача на хранение наличных денежных средств, не полученных работниками в сроки, установленные для выплаты заработной платы.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Причины, почему работник не получил заработную плату в кассе организации в дни выдачи зарплаты, могут быть разными, например, болезнь, отпуск или нахождение в командировке.

По истечении 5 дней с даты выдачи зарплаты неполученные работниками денежные средства должны быть депонированы, то есть переданы на хранение до тех пор, пока работник не придет за их получением.

Депонировать не выданные средства необходимо по двум причинам:

- Где хранить депонированную зарплату — в банке или в кассе

- Как правильно депонировать заработную плату

- Проводки по депонированию

- Как выдать депонированную заработную плату

- Срок хранения

- Обязаны ли депонировать зарплату малые предприятия

- Что нужно знать о депонировании заработной платы?

- Что это такое?

- В каких случаях может возникнуть необходимость депонирования зарплаты?

- Сроки хранения

- Действия работника

- Действия бухгалтера

- Что представляет собой уведомление о депонировании зарплаты?

- Что делать, если за зарплатой никто не пришел?

- Налогообложение депонированной зарплаты

- Как правильно депонировать заработную плату

- Что такое депонирование заработной платы?

- Алгоритм действий бухгалтера при депонированной заработной плате

- НДФЛ

- Отражаем депонирование в первичных документах и учете

- Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции

- Срок хранения депонированной заработной платы установлен

- Что нужно знать о депонировании заработной платы

- Депонирование заработной платы

- Выплата и учет депонированной заработной платы

- Депонированная заработная плата — что это, порядок получения и выплат

- Депонированная заработная плата

- Что такое депонированная заработная плата

- Каков максимальный срок хранения депонированной суммы по невыплаченной заработной плате работника, и на какие нормативные документы при этом ссылаться? (Д

- Депонирована заработная плата проводка

- Депонированная заработная плата: учет

- Депонированная заработная плата — причины и сроки возникновения

- Как списать депонированную заработную плату

- Депонирована неполученная в срок заработная плата проводка

- Что такое депонированная заработная плата и как правильно ее учитывать и оформлять

- Что такое депонированная заработная плата?

- Законодательная база

- Когда возникает необходимость депонирования зарплаты?

- Учет депонированной заработной платы

- Как происходит выплата депонированной заработной платы?

- Реестр депонированной з/п

- Как получают депонированную заработную плату?

Где хранить депонированную зарплату — в банке или в кассе

Если в организации установлен лимит кассового остатка, то хранение денежных средств в кассе организации сверх лимита не допускается. В течение 5 дней, начиная с установленного срока выплаты зарплаты, в кассе могут находиться денежные средства, превышающие лимит на сумму, указанную в платежной ведомости.

По истечении этого срока в кассе должна оставаться сумма наличных в пределах утвержденного лимита, включая отложенные средства. Если лимит не превышен, деньги можно хранить в кассе, если превышен, то сумму сверх лимита организация сдает на расчетный счет.

Как правильно депонировать заработную плату

Депонирование денежных средств отличается от простого хранения наличием установленной процедуры. Порядок действий описан в Указаниях Банка России от 11.03.2014 № 3210-У и заключается в следующем:

- В последний день выдачи денег кассир делает запись «депонировано» в платежной ведомости напротив фамилий работников, не получивших деньги.

- После этого кассир подсчитывает общую сумму выплаченной зарплаты и отложенных средств.

- В итоговой строке платежной ведомости кассир указывает суммы выданные и отложенные.

- Кассир сверяет итоговые суммы выданной и депонированной зарплат с итоговой суммой по платежной ведомости и при их соответствии ставит подпись.

- Далее кассир передает подписанную платежную ведомость своему руководителю.

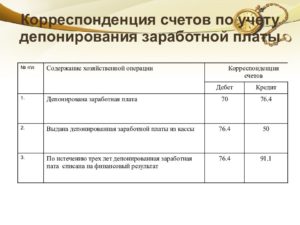

- Депонированные суммы заработной платы оформляют бухгалтерской записью Дт 70 Кт 76.04.

С депонированием денежных средств, предназначенных для оплаты труда, сталкиваются только предприятия, выдающие сотрудникам заработную плату наличными через кассу.

Проводки по депонированию

Для учета средств используют такие проводки:

- получение наличных для выплаты — Дт 50 Кт 51;

- выдача зарплаты работникам — Дт 70 Кт 50;

- депонирована заработная плата (проводка) — Дт 70 Кт 76.04;

- взнос на расчетный счет денег сверх лимита — Дт 51 Кт 50.

Итоговым документом расчета заработной платы можно считать платежную ведомость, в которой указаны суммы причитающихся работнику выплат за вычетом произведенных удержаний.

При оплате труда из кассы платежная ведомость передается кассиру, который определяет, достаточно ли наличности для выплаты зарплаты и если не хватает, то заказывает недостающую сумму в банке.

Проводка по депонированию заработной платы (Дт 70 Кт 76.04) делается только в тех случаях, когда зарплата выдается наличными и не получена по уважительной причине. Невыплата заработанных денег по вине работодателя является нарушением законодательства с обязательной выплатой компенсации за задержку.

Не может быть депонирования при переводе денег с расчетного счета на банковский счет работника.

Как выдать депонированную заработную плату

Отложенные деньги выдаются сразу же, как только работник за ними обратится. Обращение может быть письменным и устным, его порядок устанавливается в каждой организации.

https://www.youtube.com/watch?v=BkWpvYIwhN4

Выдана из кассы депонированная заработная плата, проводка:

Дт 76.04 Кт 50.

Если денежных средств в кассе организации недостаточно, чтобы выдать работникам, то кассир заказывает их в банке и получает наличными в кассу:

Дт 50 Кт 51.

Срок хранения

Специальным законодательным актом срок хранения депонентов не установлен, поэтому действует общий срок — 3 года. По истечению трех лет отложенная зарплата списывается в прочие доходы, как невостребованная:

Дт 76.04 Кт 91.01.

Списанные депоненты являются прибылью по основной деятельности и облагаются налогом на прибыль.

Обязаны ли депонировать зарплату малые предприятия

Согласно п. 2 Указания Банка России от 11.03.2014 № 3210-У, индивидуальные предприниматели и субъекты малого бизнеса могут не устанавливать кассовый лимит.

Следовательно, они не обязаны сдавать не выданную зарплату в банк, а могут хранить ее в кассе. Тем не менее, при наличии невыплаченного в срок вознаграждения по трудовому договору проводку по депонированию надо выполнить.

Невыплата заработной платы в сроки, установленные трудовым договором, влечет ответственность работодателя вплоть до уголовной. Если в платежной ведомости не проставлена отметка «депонировано» и не сделана проводка Дт 70 Кт 76.

04, при проверке это будет квалифицировано как задержка оплаты труда по вине работодателя, и руководитель компании будет привлечен к ответственности и заплатит штраф.

Что нужно знать о депонировании заработной платы?

В любое время работник сталкивался с ситуацией, когда по той или иной причине он не может забрать заработанные средства у работодателя.

Это могло быть связанно с тяжелой болезнью работника, с попаданием в ДТП или же просто из-за отпуска. В нашей статье мы подробно разберем, чем же является депонированная зарплата, как ее рассчитывают и где и при каких условиях эту заработную плату получают.

А также прольем свет и на другие вопросы, интересующие работающих людей.

Что это такое?

Иными словами, это наличные средства, которые не были выплачены работнику, но поступили вовремя в расположение предпринимателя или работодателя, в общем.

Если обратиться к происхождению слова, то слово «депонирования» можно точно перевести как «хранение». Само слово имеет свои корни во французском языке и походит от слова «depot», что в переводе значит «хранилище» или «склад».

Работник может столкнуться с депонированной заработной платой лишь в том случае, если он получает заработанные средства напрямую через кассу, а не через банковскую карточку. В последнем случае работник получает средства автоматически через бухгалтерию предприятия или фирмы, а не идет за ними в кассу.

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям, ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через выручку в кассе. Но бывают случаи, когда сотрудник по той или иной причине не смог забрать средства и тут вступает в дело депонирование.

В каких случаях может возникнуть необходимость депонирования зарплаты?

Бывают случаи, когда работники или сотрудники не получают в нужное время заработную плату, именно тогда и происходит депонирование заработной платы. Важно знать, что расчет налогов и различных взносов не влияет на депонирование, ведь все нужные расчеты проводятся в момент начисления заработка, а не в момент получения или депонирования.

Сроки хранения

Существует определенное время, установленное директором фирмы или предпринимателем, за которое нужно рассчитаться со всеми сотрудниками предприятия.

В случае, если ЗП не была получена в срок, она будет считать депонированной, а сам получать – депонентом.

Срок получение депонированной зарплаты не существует, если работник по какой-то причине не получил ЗП, по истечению срока хранения ЗП в кассе он обращается в бухгалтерию предприятия и получает уже депонированную заработную плату в любое рабочее время.

Важно знать, что срока исковой давности по депонированию ЗП не установлено законодательством РФ, тем не менее, есть общий срок исковой давности, который равен трем годам. За это время в судовом порядке истец может затребовать выплату через суд, в случае, если того требует ситуация.

Действия работника

Выдача работнику депонированной ЗП происходит по расходному кассовому ордеру. Конечно, если в кассе присутствует нужная сумма для выплаты в день, когда работник затребовал выплату депонированной заработной платы.

В противном случае человек вынужден ожидать, пока бухгалтерия затребует нужные средства в банке и сможет произвести выплаты, обычно на это уходит не больше одного рабочего дня, а то и несколько часов.

Алгоритм действия работника в случае получения депонированной зарплаты крайне прост:

- Обратиться в бухгалтерию с заявлением о требовании выплаты депонированный заработной платы в определенный срок (сегодня, завтра или в нужное вам время).

- Ожидать ответа бухгалтерии.

- Получить депонированную ЗП, после проведения всех нужных операций бухгалтером.

Действия бухгалтера

Как и любые другие денежные операции проводимые бухгалтерией депонирование зарплаты работника отражается в соответствующей бухгалтерской проводке по счету бухучета.

Примеры бухгалтерских проводок:

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 50 (Касса).

- Дебет 70 (Расчеты с работниками по ЗП) – Кредит 76, субсчет 4 (Расчет по депонированной ЗП).

Когда определенная часть зарплаты или вся ЗП была не выплачена в связи с болезнью конкретного работника или другой причиной. - Дебет 51 (Расчетный счет) – Кредит 50 (Касса).

Согласно требованиям Центробанка РФ в случае, если работник не получил зарплату, средства должны быть возвращены на расчетный счет предпринимателя, чтобы потом была возможность выплаты депонированной ЗП.

Таким образом, мы видим, что бухгалтерские операции по депонированию заработной платы не являются сложными или длительными, это обычная бухгалтерская работа, которая выполняет в считанные минуты, а может и часы, если бухгалтерия была загружена в момент подачи заявления о получении депонированной зарплаты.

Что представляет собой уведомление о депонировании зарплаты?

Для этого существуют уведомления о депонировании ЗП. На вид это простая справка, которая доносит до работника конечную информацию о состоянии его ЗП.

Алгоритм действий после получения уведомления о депонировании ЗП мы описали выше.

Что делать, если за зарплатой никто не пришел?

Как мы упоминали выше, если за заработной платой не явился работник или его доверенное лицо с распиской, ЗП через несколько дней депонируется. Исходя из законодательства РФ, бухгалтер обязан возвратить денежные средства на счет предприятия в банке в течение предписанного срока.

Налогообложение депонированной зарплаты

Немало работников задаются вопросом о вычете налогов и прочих взносов из депонированной заработной платы.

Ответ на данный вопрос предельно прост, налогообложение депонированной ЗП не производиться. Почему, спросите вы? Это связанно с тем, что налоги и взносы вычитываются из зарплаты при ее начислении, в то время, как работник получает ЗП на руки, обычно все налоги и взносы уже оплачены. А т.к. повторного налогообложения возникнуть не может, высчитываться налоги с депонированной ЗП не будут.

Подведя итоги нужно сказать, что в случае депонирования вашей заработной платы не стоит переживать или нервничать, это обычная бухгалтерская операция в рамках действующего законодательства РФ.

Мы ответили на основные вопросы, которые могут возникнуть у работника, чья ЗП была депонированная.

А также у бухгалтера, который должен производить депонирования зарплаты, в случае если такова ситуация возникла.

Наша рекомендация – вовремя обращаться за заработной платой в кассу или же в случае, если ваша ЗП была депонирована, вовремя обратиться в кассу за ее получением, ведь существует срок исковой давности (3 года), по истечению которого ваша зарплата будет списана.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

Как правильно депонировать заработную плату

Чтобы уверенно выполнять начисления и расчеты среднего заработка в самых сложных ситуациях зарегистрируйтесь на онлайн-курс «Расчеты с персоналом по оплате труда». Отсутствие штрафов и претензий со стороны инспекции гарантировано.

Что такое депонирование заработной платы?

В статье рассмотрим ситуацию, когда работник получает зарплату наличными из кассы, так как получение денежных средств на карту не требует присутствия работника на рабочем месте.

Если работник в день выдачи зарплаты отсутствовал и не поручал получить деньги другим лицам, его зарплата останется невыплаченной. А значит, подлежит депонированию. Так как в кассе нельзя хранить неограниченное количество денег — наличность должна быть передана в банк.

Приказом руководителя в кассе должен быть установлен лимит (кроме ИП и компаний малого бизнеса ((п. 2 Указания № 3210-У, п. п. 1, 4 Письма ФНС России от 09.07.2014 № ЕД-4-2/13338)).

И хотя, согласно порядку ведения кассовых операций (Указание Банка России от 11 марта 2014 № 3210-У), депонированные суммы не обязательно сдавать в банк, несданные суммы будут учитываться в величине лимита кассы, в отличие от заработной платы.

Обратите внимание! За накопление в кассе организации наличных денег сверх установленного лимита предусмотрена ответственность. ИФНС может наложить одновременно два штрафа (ч. 1 ст. 15.1 КоАП РФ, п. 4 Письма ФНС России от 09.07.2014 № ЕД-4-2/13338):

- на организацию — в размере от 40 000 до 50 000 руб.;

- на ее руководителя — в размере от 4000 до 5000 руб.

Алгоритм действий бухгалтера при депонированной заработной плате

Действие 1. Проверяем расписки в получении денег в расчетно-платежной ведомости.

По истечении 5 дней, отведенных на выплату зарплаты, бухгалтер напротив каждой неполученной суммы в графах «Деньги получил» (при выдаче денег по форме № Т-49) или «Подпись в получении денег» (при выдаче денег по форме N Т-53) должен поставить штамп или отметку от руки «депонировано» в графе, предназначенной для подписи.

Если сотрудник не успел получить зарплату, то он может обратиться с устным или письменным заявлением в бухгалтерию с просьбой выдать ему деньги. Бухгалтер по заработной плате делает заявку в банк на получение депонированных денежных средств.

Работник может получить эти деньги в день аванса, в день выдачи следующей зарплаты или выдача средств будет отложена на день депонированных выплат (если на предприятии определён таковой).

Рекомендации по выплатам депонированных денежных средств обязательно должны быть прописаны в локальных документах организации.

Действие 2. Подводим итог по платежным ведомостям.

В итоговой строке ведомостей формы № Т-49 или формы № Т-53 необходимо посчитать и записать суммы:

- фактически выданных наличных денег;

- подлежащие депонированию и сдаче в банк.

Если деньги на зарплату выдавал не кассир, а другое лицо, на ведомости дополнительно делается запись «Деньги по ведомости выдавал (подпись)».

Действие 3. Составляем реестр депонированных сумм.

В Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У нет требования вести реестр депонированных сумм. Поэтому с 1 июня 2014 г. этот документ считается необязательным.

Но он очень удобен для отслеживания задолженности перед работниками, поэтому отказываться от него совсем не стоит.

Нумеровать реестры депонированных сумм следует в хронологической последовательности с начала календарного года.

Реестр депонированных сумм составляют в произвольной форме. Рекомендуем включить в него следующие реквизиты:

- наименование (фирменное наименование) организации;

- дата оформления реестра депонированных сумм;

- период возникновения депонированных сумм наличных денег;

- номер расчетно-платежной или платежной ведомости;

- фамилия, имя, отчество (при наличии) работника, не получившего наличные деньги;

- табельный номер работника (при наличии);

- сумма невыплаченных наличных денег;

- итоговая сумма по реестру депонированных сумм;

- подпись кассира;

- расшифровка подписи кассира.

Реестр депонированных сумм может содержать дополнительные реквизиты, например, о выплате депонированных сумм.

Действие 4. Вносим в книгу учета депонированные суммы.

Обязательство вести книгу учета депонированных сумм также не прописано в Указании о порядке ведения кассовых операций от 11.03.2014 № 3210-У. То есть она не является обязательной.

Форму данной книги каждая организация разрабатывает самостоятельно. Книга открывается на год.

В ней каждому депоненту отводится отдельная строка, в которой указывают его табельный номер, фамилию, имя и отчество, депонированную сумму.

В группе граф «Отнесено на счет депонентов» должны быть указаны месяц и год, в которых образовалась депонентская задолженность, номера платежных (расчетно-платежных) ведомостей и суммы депонированных выплат, а в группе граф «Выплачено» против фамилии депонента записываются номер расходного кассового ордера и выплаченная сумма за соответствующий месяц.

Действие 5. Заверяем подписью.

После этого кассир подписывает платежные ведомости, реестр и книгу учета депонированных сумм (при их наличии) и передает их на подпись бухгалтеру.

Действие 6. Передаем на проверку.

Заверенные подписью бухгалтера формы № Т-49 или № Т-53, реестр и книгу учета депонированных сумм необходимо передать на проверку главному бухгалтеру.

Действие 7. Оформляем расходный кассовый ордер.

Депонированные суммы сдаем в банк, и на сданные суммы составляем один общий расходный кассовый ордер.

Депонированную заработную плату так же выдают сотрудникам по расходному кассовому ордеру. РКО подписывает главный бухгалтер организации (либо иное лицо, уполномоченное на подписание кассовых документов приказом или доверенностью (пп. 4.2, 4.3 п. 4 Указания № 3210-У)).

Дату и номер расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы.

Обратите внимание! Законодательством не предусмотрено смещение сроков уплаты страховых взносов в случае депонирования зарплаты. Следовательно, работодатель начисляет страховые взносы независимо от того, получил фактически работник зарплату или организация перевела ее на депонент.

НДФЛ

По правилам, действующим до 1 января 2021 года, бухгалтер перечислял налог с такой зарплаты в день получения в банке денег на ее выплату (Пункт 6 ст. 226 НК РФ (ред., действ. до 01.01.2021). И только если деньги в банке не получали и зарплата выдавалась из наличной выручки, НДФЛ можно было заплатить на следующий рабочий день после выдачи зарплаты.

Что считать датой выплаты дохода? При депонировании заработной платы выплаты налогоплательщику дохода не производится, то есть заработная плата должна депонироваться с учетом НДФЛ.

Самый безопасный вариант — исходить из того, что дата выплаты дохода в виде депонированной зарплаты и удержания из него НДФЛ — это день фактической выдачи денег. И перечислить налог не ранее этого дня и не позднее следующего рабочего дня.

Потому что ФНС считает, что сумма, перечисленная в бюджет раньше дня выплаты дохода работнику и удержания НДФЛ из этого дохода, не является налогом (Письма ФНС России от 25.07.2014 № БС-4-11/14507@, от 29.09.2014 № БС-4-11/19714@).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Пример 1.

Заработная плата начислена работнику 31 октября. 7 ноября заработная плата была депонирована и выплачена депоненту 28 ноября. В какие даты производятся удержание НДФЛ из депонированной заработной платы и перечисление удержанного НДФЛ в бюджет?

Ответ: При выплате депонированной зарплаты 28 ноября 2021 г. НДФЛ должен быть удержан 28 ноября и перечислен не позднее 29 ноября.

Отражаем депонирование в первичных документах и учете

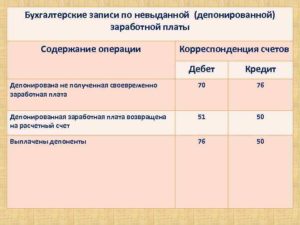

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-4 «Расчеты по депонированным суммам».

В последний день срока, на который открыта расчетно-платежная или платежная ведомость (п. 6.5 Указания № 3210-У) бухгалтер отражает депонирование заработной платы:

- Дебет 70 Кредит 76, субсчет 76-4 «Расчеты по депонированным суммам» — депонирована сумма неполученной зарплаты без НДФЛ;

- Дебет 51 Кредит 50 — сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

- Дебет 50 Кредит 51 — получены деньги в банке на выдачу депонированной зарплаты;

- Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 50 — выдана депонированная зарплата.

Если зарплата не востребована сотрудником в течение трех лет (ст. 196 ГК РФ), то бухгалтер включает ее в состав доходов в целях бухгалтерского учета, а в целях налогообложения — в состав внереализационных доходов для целей налогообложения прибыли (Письмо Минфина РФ от 22 декабря 2009 г. № 03-03-05/244).

Для этого нужно:

- провести инвентаризацию расчетов с сотрудниками по оплате труда,

- подготовить акт инвентаризации, составить бухгалтерскую справку

- издать приказ руководителя организации.

Признавать соответствующий доход необходимо в последний день непосредственно того отчетного периода, в котором истекает срок исковой давности.

Списание невостребованной заработной платы отражается проводкой:

Дебет 76, субсчет 76-4 «Расчеты по депонированным суммам», Кредит 91-1 субсчет «Прочие доходы»

- депонированная заработная плата включена в состав прочих доходов по истечении срока исковой давности.

Если сотрудник не получил аванс (зарплату за первую половину месяца, выплачиваемую до его окончания), то проводки будут те же.

Пример 2.

В январе 2021 года работникам основного производства ООО «Лабиринт» начислена заработная плата в сумме 500 000 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 65 000 руб.

Сотрудник «Лабиринт» Иванов из-за болезни заработную плату за январь не получил. Ему было начислено 30 000 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 3900 руб. Заработная плата должна быть выдана Иванову в сумме 26 100 руб. (30 000 — 3 900).

В ноябре бухгалтер «Лабиринта» должен сделать записи:

Дебет 20 Кредит 70 — 500 000 руб. — начислена зарплата за январь;

Дебет 70 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц» — 65 000 руб. — удержан НДФЛ из заработной платы, начисленной сотрудникам организации.

В день выдачи заработной платы бухгалтер «Лабиринта» сделал записи:

Дебет 50 Кредит 51 — 435 000 руб. (500 000 — 65 000) — оприходованы денежные средства, снятые с расчетного счета на выдачу заработной платы за январь;

Дебет 70 Кредит 50 — 408 900 руб. (435 000 — 26 100) — выдана заработная плата сотрудникам «Лабиринта» (за исключением Иванова);

Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51 — 61 100 руб. — перечислен в бюджет НДФЛ (за исключением Иванова).

В день депонирования заработной платы бухгалтер «Лабиринта» должен сделать записи:

Дебет 70 Кредит 76-4 — 30 000 руб. — депонирована заработная плата Иванова;

Дебет 51 Кредит 50 — 30 000 руб. — депонированная заработная плата Иванова сдана на расчетный счет в банк.

Предположим, что Иванов в отчетном году зарплату за январь так и не получил. В этой ситуации сумма его заработной платы в размере 30 000 руб. должна быть указана по строке 1550 баланса за отчетный год.

Пример 3.

Через восемь лет после выхода на свободу в организацию обратился бывший работник, уволенный в связи с осуждением к лишению свободы, с просьбой выплатить неполученную заработную плату. Его зарплата была депонирована, а потом списана. Оплата труда на момент увольнения производилась через кассу организации. Вправе ли работник истребовать указанную заработную плату?

Ответ: В случае если заработная плата работника была депонирована, а депонентская задолженность по истечении срока исковой давности (срок исковой давности по обязательству работодателя произвести окончательный расчет с работником начинает течь со дня, следующего за днем увольнения (в данном случае со дня вступления в законную силу приговора суда)) списана в установленном порядке, истребовать у работодателя неполученную заработную плату бывший работник уже не сможет.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции

Срок хранения депонированной заработной платы установлен

В соответствии с трудовым законодательством работодатель имеет право выплачивать заработную плату наличными через кассу либо в безналичном порядке, перечисляя на банковский счет сотрудника.

При получении заработной платы из кассы работник должен расписаться в платежной ведомости.

В настоящее время все чаще применяется такая форма расчетов, как выплата зарплаты с использованием пластиковых карт.

Заработную плату выплачивают в течение трех дней начиная с даты ее выдачи. Для отражения начисления заработной платы и выплат, произведенных работникам в течение месяца и причитающихся в окончательный расчет, используют расчетно-платежную ведомость по форме 0504401, утвержденной Инструкцией N 25н*(1).

Что нужно знать о депонировании заработной платы

- Обратиться в бухгалтерию с заявлением о требовании выплаты депонированный заработной платы в определенный срок (сегодня, завтра или в нужное вам время).

- Ожидать ответа бухгалтерии.

- Получить депонированную ЗП, после проведения всех нужных операций бухгалтером.

Работник может столкнуться с депонированной заработной платой лишь в том случае, если он получает заработанные средства напрямую через кассу, а не через банковскую карточку.

В последнем случае работник получает средства автоматически через бухгалтерию предприятия или фирмы, а не идет за ними в кассу.

Депонирование заработной платы

ПРИМЕР 3. За июль 2009 года сотруднику ООО «ИмпортТрейд» была начислена заработная плата в размере 50 000 руб. НДФЛ с указанной суммы составил 6500 руб., ЕСН (в том числе взносы на обязательное пенсионное страхование) — 13 000 руб., взносы на страхование от несчастных случаев — 200 руб.

Наличными деньгами заработная плата выдается по платежной (форма № Т-53) или по расчетно-платежной ведомости (форма № Т-49). Унифицированные формы этих документов утверждены постановлением Госкомстата России от 05.01.2004 № 1. Срок выплаты зарплаты указывается на титульном листе ведомости.

Выплата и учет депонированной заработной платы

В любой организации, работающей с наличными деньгами, утверждается сумма лимита кассы. Поэтому, оставляя денежные средства в кассе после установленного пятидневного срока выдачи зарплаты, кассир рискует допустить превышение лимита кассы, что является наказуемым нарушением кассовой дисциплины.

Реестры и книги, в которых ведется учет депонированной заработной платы, хранятся в организации по закону «О бухгалтерском учете» в течение 5 лет.

Но для получения зарплаты, которая была депонирована, сотруднику устанавливается срок три года, это законодательно установленный общепринятый срок исковой давности.

По окончании этого срока организация-работодатель обязана учесть эту сумму в составе своих доходов.

Депонированная заработная плата — что это, порядок получения и выплат

Но бывают ситуации, когда сотрудник по объективным причинам не может присутствовать на работе и получить зарплату. Тогда кассир в расчетной ведомости напротив фамилии работника пишет слово «депонировано» и заполняет РКО. Гл. бухгалтер должен следить за правильностью оформления документации.

Сейчас, когда большинство организаций используют дебетовые банковские карточки для перевода заработной платы работникам, а не наличный расчет, термин депонированная заработная плата применяется все реже и реже. Тем не менее, предприятия, выдающие зарплату наличными, могут столкнуться с этим термином.

Депонированная заработная плата

Указанная статья Трудового кодекса регламентирует сроки обращения работника в суд за восстановлением нарушенных прав, а не к работодателю. В случае, когда сотрудник хочет получить депонированную заработную плату, а работодатель готов ее выплатить, никакого ущемления прав не возникает, то есть не возникает индивидуальный трудовой спор.

В приведенных нормах Трудового кодекса ничего не сказано о ситуации, когда работник не появился в день выдачи заработной платы. Требования о депонировании зарплаты, не полученной в срок, содержатся в Порядке ведения кассовых операций в Российской Федерации, утвержденном Решением Совета директоров ЦБ РФ от 22.09.1993 N 40. Согласно п.

6 данного Порядка предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками. При этом в соответствии с п.

9 Порядка они имеют право хранить в своих кассах наличные деньги сверх установленных лимитов (причем только для оплаты труда, выплаты пособий по социальному страхованию и стипендий) не свыше трех рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до пяти дней), включая день получения денег в банке. Далее по истечении сроков (установленных п. 9 Порядка) оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен:

Что такое депонированная заработная плата

Сотрудник, ранее не получивший заработную плату, может получить ее, как только появится на рабочем месте. Работник обращается в бухгалтерию с письменным заявлением на получение депонированного вознаграждения.

Ожидает ответа от кассира или бухгалтера. После ответа бухгалтерии (обычно на это уходит 1 день или несколько часов) сотрудник приходит к ним и после проведения всех трансмиссий получает свои денежные средства.

- информация о предприятии, которое депонировало счёт работника;

- датировка составления ведомости;

- диапазон времени выдачи заработной платы сотрудникам;

- № и датировка документа, по которому производились выплаты;

- персональные данные работника, который не сумел вовремя получить заработанную плату, за выполненную работу. Обязательно указываются статус сотрудника и его специальный цифровой код;

- денежная сумма, подлежащая депонированию;

- итоговые данные по книге регистрации;

- персональная информация работника, осуществляющего приём, хранение и учёт денежной наличности;

- информация о расчётно-кассовом обслуживании (РКО), которое осуществляет выдачу депонированной зарплаты.

Каков максимальный срок хранения депонированной суммы по невыплаченной заработной плате работника, и на какие нормативные документы при этом ссылаться? (Д

Порядок и сроки выплаты заработной платы установлены статьей 134 Трудового кодекса, согласно которой определено, что заработная плата выплачивается в денежной форме в национальной валюте Республики Казахстан не реже одного раза в месяц, не позже первой декады следующего месяца. Дата выплаты заработной платы предусматривается трудовым, коллективным договорами.

Работник компании, не представивший банковскую карточку, не является за получением своей заработной платы.

Можно ли депонировать его заработную плату с тем, чтобы работодатель выполнил требования статьи 134 Трудового кодекса, и если да, то как это оформляется документально бухгалтерией? Каков максимальный срок хранения депонированной суммы? Какие нормативные документы нужны, на которые возможны ссылки по вышеуказанным вопросам? Каков максимальный срок хранения депонированной суммы?

Депонирована заработная плата проводка

Заработную плату выплачивают в течение трех дней начиная с даты ее выдачи.

Для отражения начисления заработной платы и выплат, произведенных работникам в течение месяца и причитающихся в окончательный расчет, используют расчетно-платежную ведомость по форме 0504401, утвержденной Инструкцией N 25н*(1).

В тех случаях, когда расчеты по заработной плате не совпадают с составлением общего расчета (например, при уходе в отпуск или увольнении), применяется платежная ведомость (ф. 0504403).

Для обеспечения достоверности информации о финансовом состоянии организации должны проводить инвентаризацию как имущества, так и обязательств. Требование об обязательном проведении инвентаризации перед составлением годовой бухгалтерской отчетности установлено в ст. 12 Федерального закона от 21.11.

1996 N 129-ФЗ “О бухгалтерском учете“. В ходе этой процедуры проверяется и документально подтверждается фактическое наличие имущества и обязательств организации, их состояние и оценка.

Полученные данные сравниваются с данными бухгалтерского учета, и при выявлении расхождений в учет вносятся соответствующие исправления.

Депонированная заработная плата: учет

По мнению экспертов, бухгалтеру компании не следует спешить с оформлением документов о депонированной заработной плате.

Перед этим шагом необходимо узнать о причинах отсутствия труженика в день выдачи заработной платы. Кассиру компании рекомендуется лично связаться с работником и напомнить о выдаче финансовых средств.

Специалисты рекомендуют стараться избегать тех ситуаций, когда зарплата остается невостребованной.

Рекомендуем прочесть: Долг По Жкх Проверить По Фамилии

Торговым компаниям более удобно использовать денежные ресурсы, скопившиеся в кассе для выплаты зарплаты персоналу.

При использовании рассматриваемого метода существует вероятность возникновения ситуации, когда один или несколько тружеников не получают выплаты по различным обстоятельствам.

В такой ситуации, лицу, отвечающему за выдачу финансовых средств, необходимо депонировать выплату, полагающуюся труженику. В данной статье мы предлагаем рассмотреть вопрос о том, что такое депонированная заработная плата.

Депонированная заработная плата — причины и сроки возникновения

- Кассир заказывает определенную сумму денежных средств с банковского счета организации для выдачи заработной платы.

- В случае если кто-то из работников не может в силу обстоятельств получить зарплату в установленный срок, ведомость закрывается с соответствующими отметками.

- В течение трех банковских дней с даты выплаты зарплаты, депонированная сумма возвращается в банк.

- После того как сотрудник вернулся на свое рабочее место, он должен обратиться в бухгалтерию с вопросом выплаты начисленной суммы.

- Бухгалтер делает запрос в банк на необходимые для выплаты денежные средства.

- Данные средства подлежат выплате сотруднику.

Итак, если возникла ситуация, препятствующая получению работником своей зарплаты, и она была депонирована работодателем, как в этом случае получить заработанные средства? Вариантов может быть несколько.

Как списать депонированную заработную плату

- При возникновении депонированных сумм делается проводка Дт 70 Кт 76-4.

- Возврат сумм в банк из кассы отражается записью на счетах Дт 51 Кт 50.

- При востребовании зарплаты, сумма получается по запросу обратно в кассу Дт 50 Кт 51, и выдается работнику Дт 76-4 Кт 50.

Согласно п.

270 Инструкции № 157н[2] депонированная заработная плата отражается с использованием счета 304 02 «Расчеты с депонентами». Таким образом, кредиторская задолженность по сотрудникам, имеющаяся на счете 302 11 «Расчеты по заработной плате», не должна превышать месячную задолженность, образовавшуюся за последний месяц текущего финансового года.

Суммы превышения должны быть отражены на счете учета депонентов, то есть на счете 304 02 «Расчеты с депонентами».

Депонирована неполученная в срок заработная плата проводка

- При возникновении депонированных сумм делается проводка Дт 70 Кт 76-4.

- Возврат сумм в банк из кассы отражается записью на счетах Дт 51 Кт 50.

- При востребовании зарплаты, сумма получается по запросу обратно в кассу Дт 50 Кт 51, и выдается работнику Дт 76-4 Кт 50.

В реестре депонированных сумм в графе «дебет» указывается номер расходника и депонированная сумма, а в графе «кредит» дата появления задолженности. Реестр заводится кассиром на 1 год, если суммы, указанные в нем не уплачены, то остаток переносится в новый реестр на следующий год.

Что такое депонированная заработная плата и как правильно ее учитывать и оформлять

Депонированная зарплата возникает только в том случае, если работник получает заработную плату в наличной форме.

Ведь для того, чтобы перечислить ее на карту сотрудника не требуется его личного присутствия на рабочем месте.

Тогда как если работник в день получения зарплаты отсутствовал и не поручил ее получение иным лицам, то зарплата останется невыплаченной. В данном случае она подлежит депонированию.

Для того чтобы списать задолженность по зарплате, работодателю следует составить Акт инвентаризации и бухгалтерскую справку. В последней прописывается причина образования задолженности и указывается на истечение срока исковой данности.

Что такое депонированная заработная плата?

Депонированная заработанная плата подразумевает некие денежные средства (наличные), выделяемые предпринимателям или иным организациям из государственной казны для выплаты жалования своим сотрудникам, но не выплачиваемые вовремя отдельным видам людей (находящимся в командировке, больничном, отпуске и т. д.).

Законодательная база

Отложенное вознаграждение (депонированная зарплата) регламентируется законодательством РФ, а именно:

- Налоговым Кодексом РФ (статья 226, п. 4 и п. 6)

- Конституцией РФ

- Положениями (№ 637)

- Приказами (№ 356)

- Инструкциями (№ 231, 148, 174)

- Гражданским Кодексом (статьи 196, 197)

- Кодексом об административных правонарушениях (ответственность за нарушения выплат денежных средств, статья 15.11)

- Трудовым Кодексом (статьи 136, 392, 141)

- Решениями (ЦБ № 40)

- Гражданско-процессуальным Кодексом (статья 264)

Когда возникает необходимость депонирования зарплаты?

Задепонировать заработанную плату возникает необходимость, если сотрудник вовремя не получил её в силу каких-либо веских причин:

- поездка в командировку;

- заработанные отгулы;

- больничный отпуск;

- плановый отпуск, полученный за отработанный год;

- временная невозможность ходить на работу по состоянию здоровья;

- отпуск без сохранения заработной платы;

- смерть работника.

Время и дата получения вознаграждения за выполненную работу устанавливается начальником. Сумма подлежит к оплате наличными средствами, а не пластиковой карточкой.

Денежная сумма выплачивается в кассе. Заработная плата, не полученная на руки в положенный срок, хранится около 3 дней в кассе, а затем подлежит депонированию. Все оформляется документально, а работник становится депонентом.

Заработная плата может возвратиться в банковый отдел или остаться у главного бухгалтера или кассира, но только положенный срок, не более. В случае окончания периода выплаты заработной платы (4-5 дней) в ведомости ставится соответствующая пометка, и денежные средства признаются депонированными.

Зарплата фиксируется на специальном бланке (отчёте). Стоит учитывать, что денежные средства, которые вовремя не были получены нанимателем, также переходят в депонированную зарплату.

Учет депонированной заработной платы

Неполученное вознаграждение за выполненную работу фиксируется в книге учёта. Она хранится в пятилетний период времени, и начало её существования отсчитывают с первого числа начала нового календарного года, следующего за формированием депонированной зарплаты.

Невыданное вознаграждение за выполненную работу фиксируется счётом 76,4. Данный показатель относится к статье «Доход, не связанный с основной деятельностью».

Для начисления депонированной зарплаты применяются следующие записи в бумажном журнале:

- строка не выданных денежных средств (Д70 Л76.4);

- пункт возврата не выданных денежных средств в отделение банка (Д51 Л50);

- строка отправки депонированных денег в кассу предприятия по их запросу (Д50; К51);

- пункт выдачи ранее не выданных денежных средств работнику (Д76.4.К50).

Все показатели оформляются в виде таблицы, где фигурируют два лица:

- дебент (владелец депонированной заработанной платы);

- кредитор (служащий банка или кассир).

Отдельной графой прописывается наименования действий с депонированной денежной суммой:

- поступление денег;

- подоходный налог;

- получение денежных средств на депонированную зарплату;

- выплаты вознаграждения за хорошо выполненную работу за первый квартал;

- депонированная невыплаченная сумма;

- невыплаченная денежная сумма и возвращённая в отделение банка;

- списание ненужной зарплаты;

- перечисленная отделением банка, депонированная денежная сумма;

- получение работником предприятия невыплаченных ранее денежных средств (зарплаты).

Все показатели имеют индексацию, и каждая операция имеет свой код и счёт вместе с суммой денежных средств, выраженных в тысячах рублей.

По истечению 3 лет невыплаченная денежная сумма становится ненужной и кодируется счётом 91 – «Не реализованные расходы». Денежная сумма и счёт отражаются в бумажных записях под кодировкой (Д76.4 к 91).

Как происходит выплата депонированной заработной платы?

Сотрудник, ранее не получивший заработную плату, может получить ее, как только появится на рабочем месте. Работник обращается в бухгалтерию с письменным заявлением на получение депонированного вознаграждения.

Ожидает ответа от кассира или бухгалтера. После ответа бухгалтерии (обычно на это уходит 1 день или несколько часов) сотрудник приходит к ним и после проведения всех трансмиссий получает свои денежные средства.

Отдел выдачи зарплаты обычно посылает запрос на возврат депонированных денежных средств их владельцу в банковское отделение, с которым сотрудничает данное предприятие или фирма.

Обращение работника за депонированными денежными средствами фиксируется в бумажных записях (счетах), которые отражают следующие пункты:

- Расчётный период. В данном пункте описывается получение денежных средств нанимателем на выплату зарплаты своим сотрудникам в каком-либо конкретном банке.

- Выплата сотруднику не полученной ранее зарплаты, которая уже перешла в депонированную.

Выдача вознаграждения за работу, даже если оно депонированное, производится по расходному чеку (кассовому).

Реестр депонированной з/п

Отдел бухгалтерии неполученную заработную плату фиксирует в книге регистрации документов. Перед тем как занести данные по новому депонированному счёту в неё, бухгалтер или кассир записывает в своих ведомостях фамилию работника, который не получил вовремя свои денежные средства, и ставит отметку о депонировании. Затем прописывает сумму, которая подлежит заморозке.

На основании всех данных бухгалтер вносит эти сведения в книгу регистрации документов, которая содержит в себе следующие разделы:

- информация о предприятии, которое депонировало счёт работника;

- датировка составления ведомости;

- диапазон времени выдачи заработной платы сотрудникам;

- № и датировка документа, по которому производились выплаты;

- персональные данные работника, который не сумел вовремя получить заработанную плату, за выполненную работу. Обязательно указываются статус сотрудника и его специальный цифровой код;

- денежная сумма, подлежащая депонированию;

- итоговые данные по книге регистрации;

- персональная информация работника, осуществляющего приём, хранение и учёт денежной наличности;

- информация о расчётно-кассовом обслуживании (РКО), которое осуществляет выдачу депонированной зарплаты.

Депонированное вознаграждение на предприятии подлежит обязательному внесению в книгу регистрации документов, но при её отсутствии все данные заносятся в книгу учёта.

Ведение документации необходимо, так как ведётся подсчёт депонированной зарплаты и остаточного долга на концовку месяца.

Образец реестра на депонированную заработанную плату можно скачать здесь.

Как получают депонированную заработную плату?

Порядок получения депонированной заработанной платы прописывается в трудовом соглашении между нанимателем и работником либо фиксируется в Уставе организации (внутреннем распорядке).

Работник может получить свои отложенные денежные средства:

- в день получения предоплаты (аванса);

- со следующей заработной платой;

- после написания заявления в отдел бухгалтерии на получение средств.

Депонированная зарплата выдаётся по расходному чеку (кассовому) и согласно ведомости. В кассовый чек вписывается персональная информация работника и его рабочий документ (удостоверение). В случае нескольких получателей на каждого сотрудника составляется отдельная ведомость.